Tamanho e Participação do Mercado de Transformadores da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

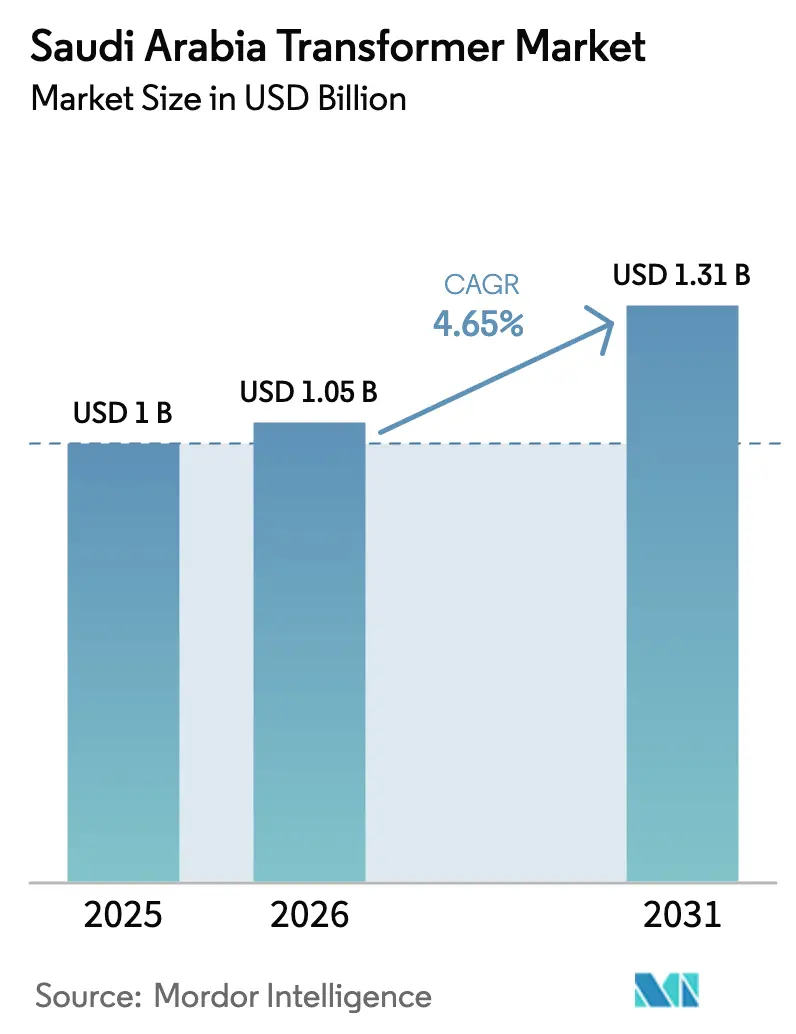

| Tamanho do mercado no ano base (2025) | 1 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.65% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transformadores da Arábia Saudita por Mordor Intelligence

O tamanho do Mercado de Transformadores da Arábia Saudita foi avaliado em USD 1 bilhão em 2025 e estima-se que cresça de USD 1,05 bilhão em 2026 para atingir USD 1,31 bilhão até 2031, a um CAGR de 4,65% durante o período de previsão (2026-2031).

A expansão contínua da rede de transmissão pela Saudi Electricity Company (SEC), que deve conectar 6,7 GW de capacidade renovável até o primeiro trimestre de 2025, sustenta a demanda por equipamentos à medida que a concessionária mira um acréscimo de 34,4 GW até 2027. Unidades de classificação média (10-100 MVA) atualmente ancoram os volumes, mas os transformadores de grande porte (>100 MVA) lideram a curva de crescimento, impulsionados por links de corrente contínua em alta tensão (HVDC) e parques solares e eólicos de escala utilitária. A tecnologia resfriada a óleo permanece predominante; no entanto, alternativas resfriadas a ar seladas estão ganhando impulso em ambientes desérticos, pois simplificam a manutenção e mitigam os riscos de contaminação. As regras de conteúdo local, combinadas com despesas de capital (capex) do setor público equivalentes a aproximadamente 5% do PIB, estão atraindo novos investimentos de grandes players globais e estimulando adições de capacidade por parte de fabricantes domésticos.

Principais Conclusões do Relatório

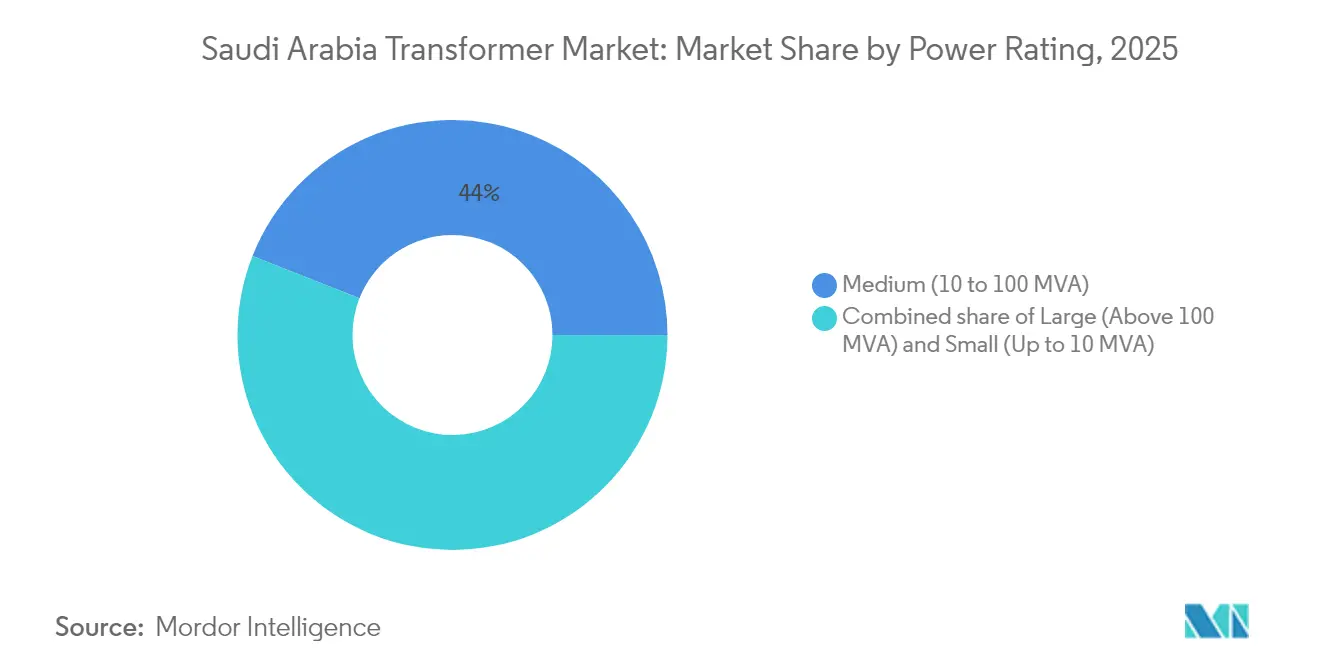

- Por classificação de potência, os transformadores de classificação média detinham 44,02% da participação do mercado de transformadores da Arábia Saudita em 2025, enquanto as unidades de grande porte devem avançar a um CAGR de 6,38% até 2031.

- Por tipo de resfriamento, os sistemas resfriados a óleo representaram 69,75% do tamanho do mercado de transformadores da Arábia Saudita em 2025; os modelos resfriados a ar devem registrar um CAGR de 6,11% até 2031.

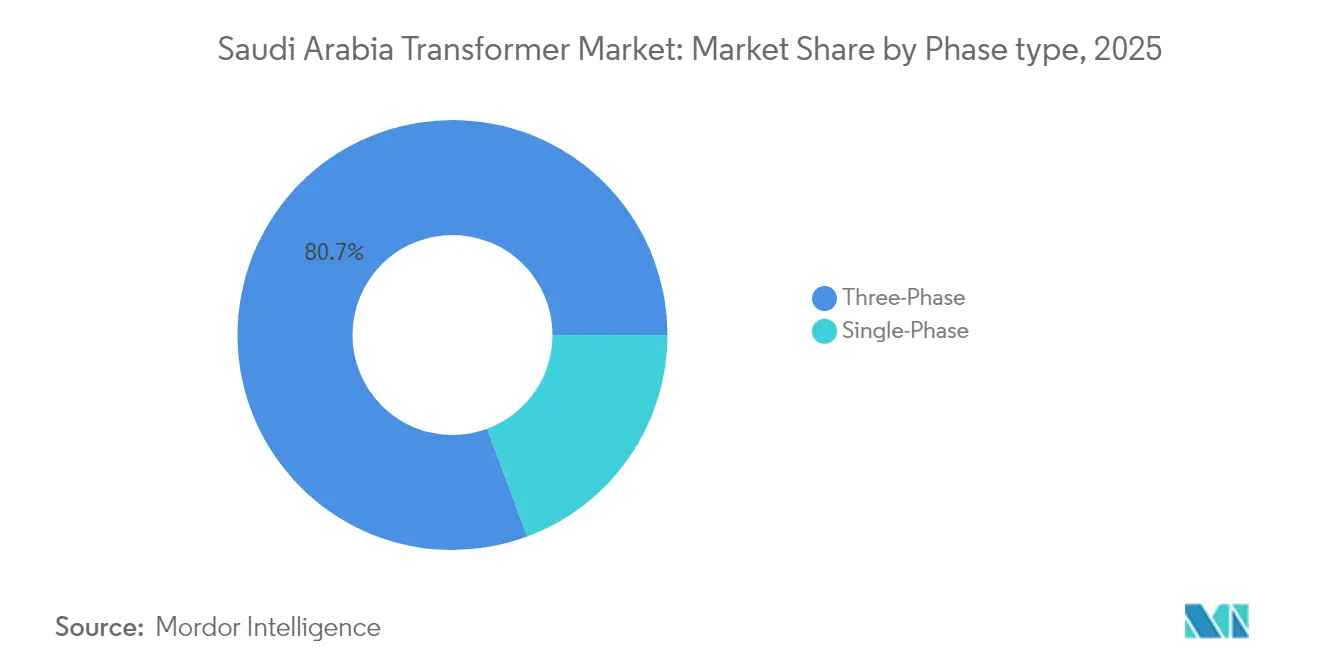

- Por fase, os modelos trifásicos capturaram uma participação de 80,65% do tamanho do mercado de transformadores da Arábia Saudita em 2025 e devem crescer a um CAGR de 4,92% durante 2026-2031.

- Por tipo de transformador, as unidades de distribuição comandavam uma participação de 59,85% do tamanho do mercado de transformadores da Arábia Saudita em 2025, expandindo-se a um CAGR de 5,12% até 2031.

- Por usuário final, as concessionárias de energia lideraram com 49,35% da participação do mercado de transformadores da Arábia Saudita em 2025; o segmento comercial deve acelerar a um CAGR de 6,65% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Transformadores da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desenvolvimento de infraestrutura da Visão 2030 | +1.20% | Riade, Província Oriental, NEOM | Longo prazo (≥ 4 anos) |

| Meta de 50% de energias renováveis até 2030 | +0.90% | Fronteiras do Norte, Tabuk, Al Jouf | Médio prazo (2-4 anos) |

| Crescimento rápido da carga de pico | +0.70% | Centros urbanos, cidades industriais | Curto prazo (≤ 2 anos) |

| Mandatos de conteúdo local | +0.50% | Centros de manufatura nacionais (Província Oriental) | Médio prazo (2-4 anos) |

| Megaprojetos de esportes e entretenimento | +0.30% | Riade, Jeddah, NEOM, Al-Ula | Curto prazo (≤ 2 anos) |

| Megaprojetos de hidrogênio e amônia verde | +0.40% | NEOM, Yanbu, Província Oriental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Desenvolvimento de Infraestrutura da Visão 2030 Impulsiona Adições à Rede e Subestações

A SEC elevou sua rede de transmissão acima de 100.700 quilômetros de circuito no primeiro trimestre de 2025, após uma série de expansões trimestrais de 4%. As novas subestações que acompanham essas linhas incorporam transformadores com habilitação digital, dos quais 37,5% já possuem capacidade de monitoramento remoto. Projetos como o contrato de conversão HVDC de 7 GW no valor de USD 5,33 bilhões adjudicado à Alfanar ilustram a escala de contratos individuais que requerem transformadores conversores especializados de classe 7 GW para transferência de energia em massa. Outros 60.300 clientes foram conectados à rede no primeiro trimestre de 2025, elevando o número total de conexões para 11,37 milhões e gerando maior demanda por transformadores de distribuição paralelos. Os gastos do setor público — aproximadamente 5% do PIB — permanecem protegidos sob o mais recente plano fiscal, isolando o mercado de transformadores da Arábia Saudita de pausas cíclicas no capex. Cada nova subestação normalmente instala múltiplas unidades de alta tensão e média tensão, estabelecendo visibilidade confiável de volume plurianual para os fornecedores.

A Meta de 50% de Energias Renováveis até 2030 Impulsiona Transformadores Elevadores para Energia Fotovoltaica e Eólica

A capacidade renovável deve aumentar de 2,8 GW em 2024 para 130 GW até 2030, correspondendo a adições anuais de curto prazo de 20 GW. Os transformadores elevadores estão no centro desse desenvolvimento, pois elevam as saídas de parques solares e eólicos para a tensão da rede. O compromisso da ACWA Power de entregar aproximadamente 70% da capacidade planejada promove especificações padronizadas de transformadores, o que acelera a aquisição e reduz custos.(1)ACWA Power, "Estratégia de Expansão de Capacidade 2025," acwapower.com Projetos de interconexão — como o link Iraque-Arábia Saudita de 1 GW agora em operação e uma ligação Egito-Arábia Saudita planejada de 3 GW prevista para 2026 — necessitam de autotransformadores de alta capacidade e equipamentos de conversão de frequência. Os harmônicos dos inversores solares estão gerando solicitações de recursos aprimorados de regulação de tensão e filtragem de harmônicos nos projetos de transformadores. À medida que as energias renováveis variáveis penetram mais profundamente, as unidades mais antigas sem capacidade bidirecional enfrentam ciclos de substituição acelerados.

Crescimento Rápido da Carga de Pico devido à População e Industrialização

O lucro líquido da Ma'aden no primeiro semestre de 2024 saltou 160,4% e os estoques de investimento estrangeiro direto subiram 6,1% em termos anuais para USD 217,88 bilhões, sublinhando um ciclo de expansão industrial sustentado. Os desenvolvimentos de data centers — USD 1 bilhão da Equinix, mais uma instalação de 1,5 GW no NEOM — criam demanda de energia concentrada e ininterrupta que supera em muito as cargas comerciais tradicionais. A implantação de carregadores de veículos elétricos pode se aproximar de 160.000 pontos públicos até 2035 para apoiar uma participação-alvo de 31% de veículos elétricos em automóveis de passeio em 2030, com cada hub de carregamento rápido dependendo de transformadores de distribuição dedicados. As chegadas de turistas dispararam 73% nos primeiros sete meses de 2024, obrigando a reformas na hotelaria que também elevam a demanda em nível de distribuição. O aumento das cargas de ar-condicionado no verão, somado ao crescimento industrial e comercial, cria picos compostos que sobrecarregam as unidades existentes e impulsionam a aquisição acelerada de modelos de classificação média.

Os Mandatos de Conteúdo Local Impulsionam a Fabricação Doméstica de Transformadores

Regulamentações de dezembro de 2024 adicionaram 122 itens relacionados a transformadores à lista obrigatória de conteúdo local. O programa iktva da Aramco, que canaliza mais de USD 28 bilhões em gastos anuais, recompensa fornecedores que superam os limites de localização, remodelando as avaliações de propostas em favor de fabricantes com base na Arábia Saudita. A United Transformers Electric Company (UTEC) está expandindo a produção de unidades de distribuição personalizadas por meio de sua joint venture com a Wilson Transformer Company para atender à biblioteca de especificações da SEC. A Emerson inaugurou um hub de 13.000 m² no King Salman Energy Park em outubro de 2024, capturando conjuntos de automação que se combinam com instalações de transformadores. Embora a localização estimule a transferência de tecnologia e a criação de empregos, os custos iniciais de aumento de capacidade e as restrições de capacidade podem prolongar os prazos de entrega e elevar os preços no curto prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta intensidade de capital e licitações demoradas | -0.80% | Nacional | Médio prazo (2-4 anos) |

| Preços voláteis de cobre e aço | -0.60% | Cadeias de abastecimento globais → projetos na Arábia Saudita | Curto prazo (≤ 2 anos) |

| Atrasos na harmonização de códigos de rede | -0.40% | Nacional | Curto prazo (≤ 2 anos) |

| Calor e areia do deserto elevam os custos de operação e manutenção | -0.30% | Regiões Central e Oriental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Intensidade de Capital e Longos Ciclos de Licitação

As licitações governamentais são encaminhadas pela plataforma Etimad, onde os prazos de pagamento variam de 60 a 70 dias, gerando pressões no capital de giro para fornecedores de médio porte. A conformidade com a Lei de Licitações e Aquisições de 2019, embora eleve a transparência, introduz requisitos adicionais de documentação e caução que podem estender as avaliações muito além das datas de adjudicação planejadas. O projeto de bateria de escala utilitária da SEC de SAR 6,73 bilhões ilustra a magnitude de licitações individuais, cada uma exigindo balanços patrimoniais robustos e comprovações de desempenho passado para elegibilidade. Os fabricantes que mantêm estoques dispendiosos de aço para núcleo ou enrolamentos devem financiar seu estoque durante avaliações que duram meses, o que desestimula participantes menores. A agência EXPRO, estabelecida em 2021, continua a simplificar os procedimentos, mas ainda não resolveu completamente os problemas de tempo até a adjudicação que prejudicam os pedidos urgentes de reposição.

Preços Voláteis de Cobre e Aço Comprimem os Orçamentos dos Projetos

O cobre e o aço representam aproximadamente 60-70% do custo de construção de transformadores, e altas acentuadas têm comprimido os contratos de fornecimento a preço fixo. Trabalhos econométricos de 1998 a 2024 mostram que os choques na cadeia de abastecimento adicionaram 0,038 pontos percentuais à inflação nacional, destacando a sensibilidade macroeconômica aos custos de matérias-primas.(2)Centro de Estudos Fiscais e Estatísticas, "Choques de Preços de Commodities e a Inflação Saudita," fsksa.org Embora as siderúrgicas sauditas expandam a capacidade, a precificação mundial ainda define a referência doméstica. As perturbações no transporte marítimo pelo Mar Vermelho reduziram os volumes regionais em 40%, levando ao aumento dos sobretaxas de frete que são então repassadas aos custos unitários entregues. Os fornecedores sem mecanismos de hedge enfrentam erosão de margens ou precisam elevar os preços das propostas, ambos os quais pesam sobre a carteira de pedidos de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classificação de Potência: Unidades de Grande Porte Aceleram as Atualizações de Transmissão

Os transformadores de grande porte acima de 100 MVA devem registrar um CAGR de 6,38% até 2031, à medida que o mercado de transformadores da Arábia Saudita se expande para incluir linhas HVDC, autotransformadores de 380 kV e equipamentos massivos de interligação de renováveis. Os modelos de classificação média respondem por 44,02% da participação do mercado de transformadores da Arábia Saudita em 2025, atendendo principalmente a complexos petroquímicos em Jubail e Yanbu, bem como a alimentadores urbanos em expansão em Riade. As unidades pequenas abaixo de 10 MVA registram ganhos estáveis, mas mais lentos, vinculados a extensões residenciais. O contrato de USD 51 milhões da Hyundai Electric para a subestação do NEOM sublinha o prêmio cobrado por unidades com peso ≥ 200 toneladas, que podem custar USD 8,9 milhões cada. A complexidade de engenharia e os longos prazos de entrega de 120 a 210 semanas protegem o nicho de alta capacidade de participantes de baixo custo, concentrando os pedidos entre os fabricantes de equipamentos originais (OEMs) comprovados.

A demanda por unidades de grande porte aumenta em consonância com os cronogramas dos megaprojetos: o Complexo de Hidrogênio Verde de 4 GW do NEOM e o link HVDC ±500 kV Riade-Kudmi especificam transformadores conversores superiores a 300 MVA. Funções de monitoramento alinhadas à IEC — como sondas de temperatura de enrolamento por fibra óptica e sensores de gás no óleo — agora aparecem como padrão em cada licitação de alta classificação. Embora as vendas de classificação média permaneçam o carro-chefe em termos de volume, os planejadores de rede estão cada vez mais reavaliando corredores de 132 kV para atualização para 275 kV e 380 kV, elevando as unidades médias para classes superiores ao longo do horizonte de previsão.

Por Tipo de Resfriamento: O Resfriamento a Ar Avança em Locais Desérticos Adversos

Os sistemas resfriados a óleo responderam por 69,75% da receita de 2025, devido à sua superior densidade de potência e aos testes de tipo estabelecidos pela SEC. No entanto, as variantes resfriadas a ar, avançando a um CAGR de 6,11%, proporcionam a simplicidade de tanque selado que evita a amostragem rotineira de óleo e mitiga a penetração de areia em campos fotovoltaicos remotos. Estudos sobre o desempenho de isoladores poliméricos de 230 kV confirmam o envelhecimento acelerado em zonas costeiras com névoa salina, levando os gestores de ativos a considerar sistemas selados para economias no ciclo de vida. As análises de manutenção preditiva reduzem os custos de operação e manutenção em até 40% quando aplicadas a frotas resfriadas a óleo, compensando parcialmente seu ônus de serviço.

A economia do ciclo de vida tende a favorecer as unidades resfriadas a ar em classificações menores, onde as diferenças de densidade de potência são menos críticas. As regras de segurança contra incêndio em áreas urbanas são outro fator favorável: os municípios de Riade especificam cada vez mais unidades com isolamento a ar para subestações internas. No entanto, os grandes transformadores de transmissão em massa e os conversores permanecerão resfriados a óleo até 2031, pois as configurações de óleo forçado-ar forçado (FOFA) gerenciam cargas térmicas extremas que os núcleos de tipo seco ainda não conseguem acomodar em escala.

Por Fase: O Padrão Trifásico Permanece Incontestável

Os equipamentos trifásicos capturaram 80,65% do tamanho do mercado de transformadores da Arábia Saudita em 2025, com uma perspectiva de CAGR de 4,92%. Motores industriais, alimentadores de alta tensão e sistemas de nobreak (UPS) para data centers dependem todos do fornecimento trifásico, preservando uma participação dominante. As unidades monofásicas persistem em ramais residenciais, mas raramente excedem 50 kVA, mantendo o valor total modesto. O comprimento do circuito de distribuição da SEC chegou a 816.000 km no primeiro trimestre de 2025; a maioria são alimentadores trifásicos para parques industriais e malhas de redes inteligentes em evolução.

Os OEMs de transformadores projetam núcleos trifásicos usando aço de grão orientado cortado em ângulo, que gera rendimentos de material mais elevados, mas também impõe tolerâncias de fabricação mais rígidas que desestimulam pequenas oficinas. As conexões transfronteiriças com o Egito e o Iraque compartilham uma arquitetura trifásica, reforçando a padronização nas redes do Conselho de Cooperação do Golfo (CCG). Mesmo os corredores emergentes de carregamento rápido dependem de entrada trifásica equilibrada para mitigar a distorção harmônica de carregadores CC de 350 kW.

Por Tipo de Transformador: Unidades de Distribuição Dominam a Base Instalada

Os transformadores de distribuição detinham 59,85% do tamanho do mercado de transformadores da Arábia Saudita em 2025 e devem se expandir a um CAGR de 5,12% até 2031, à medida que a SEC integra novos consumidores e medidores inteligentes. Cada conexão à rede no primeiro trimestre de 2025 aciona uma cadeia de demanda por unidades de baixa perda de 250 kVA a 2,5 MVA montadas em postes ou em pedestal, calibradas para a fórmula de avaliação de perdas da SEC (SEC.COM.SA). Os transformadores de força, embora em menor número, geram alta receita por unidade, particularmente para elevadores ≥ 33 kV em plantas de geração e interligações ≥ 380 kV.

A United Transformers Electric Company personaliza unidades de distribuição de acordo com a especificação SEC Rev-18, priorizando baixa perda de excitação e enrolamentos de alumínio para eficiência de custos. Os pedidos de classe de força mostram irregularidade vinculada a megaprojetos; por exemplo, o esquema HVDC ±500 kV instalou conversores de 1.100 MVA construídos especificamente em 2025. As redes híbridas com fluxos bidirecionais impulsionam novas especificações, onde as unidades de distribuição integram comutadores de derivações em carga antes reservados para classes de força, borrando as distinções históricas.

Por Usuário Final: O Segmento Comercial Supera as Concessionárias

As concessionárias retiveram 49,35% da receita de 2025 por meio de aquisições em massa, mas a categoria comercial está programada para crescer a um CAGR de 6,65%, o mais rápido entre todos os segmentos. A capacidade de data centers, que atingiu 71,17 MW de carga de TI após a expansão da Fase 4 da stc, concentra 15-20 MVA por campus, cada um exigindo transformadores de subestação com classificação de corrente de falta. Locais de hotelaria no King Salman Park, além de reformas de estádios para a Copa do Mundo FIFA de 2034, encomendam unidades de resina fundida de baixa perda para espaços internos com rígidos códigos de incêndio.

Os compradores industriais permanecem estáveis à medida que as plantas petroquímicas e siderúrgicas passam por programas plurianuais de eliminação de gargalos, enquanto sites de montagem de veículos elétricos, como a planta da Lucid em Jeddah, se enquadram no híbrido comercial-industrial. O crescimento residencial fica atrás, mas ainda adiciona volumes constantes em decorrência de picos de afluência populacional de 73% impulsionados pelo turismo, que inflam o estoque de aluguel. A linha entre a aquisição comercial e a de concessionárias se estreita quando produtores independentes de energia fornecem geração embarcada atrás de medidores comerciais, exigindo transformadores de força com especificação de concessionária em instalações privadas.

Análise Geográfica

A Província Oriental detém o maior cluster único de demanda por transformadores devido à presença de gigantes petroquímicos em Jubail e ao King Salman Energy Park em Dammam, ambos dependentes de rebaixadores de 132 kV a 380 kV para energia de processo. Riade, a capital política e financeira, é de perto seguida por extensões de metrô, o hub de entretenimento de 21,6 km² do King Salman Park e um crescente corredor de data centers que se estende em direção a Diriyah. A demanda da Província Ocidental aumenta em função dos ativos de hotelaria do Red Sea Project e do crescimento logístico centrado no porto de Jeddah; aqui, as unidades de resina fundida de 110 kV estão ganhando força para subestações internas que atendem a clusters hoteleiros.

O NEOM redefine a paisagem setentrional: o complexo de hidrogênio de 4 GW e uma zona de data center de hiperescala de 1,5 GW juntos impulsionam pedidos de equipamentos elevadores e transformadores conversores que superam os de desenvolvimentos anteriores em áreas virgens de Tabuk. As interligações transfronteiriças moldam a demanda nas fronteiras, pois o link operacional de 1 GW com o Iraque e a futura ligação de 3 GW com o Egito necessitam de transformadores defasadores especializados para gerenciar códigos de rede distintos. A variação climática influencia os projetos: as áreas costeiras especificam tanques à prova de corrosão de grau C4, enquanto as subestações no deserto central adicionam resfriamento a óleo forçado para contrarreagir picos ambientais de 55 °C. As considerações logísticas favorecem os portos da Província Oriental após a volatilidade do Mar Vermelho ter levado a uma redução de 40% no volume de frete para Jeddah. O resultado: mais OEMs programam as operações finais de enrolamento e teste perto de Dammam para reduzir o risco do transporte rodoviário de núcleos de grande porte. À medida que as zonas econômicas da Visão 2030 amadurecem, a demanda espacial por transformadores torna-se multicentrada, distribuindo a influência de compras além do histórico eixo Leste-Riade.

Cenário Competitivo

As grandes empresas globais — ABB, Siemens Energy, GE Vernova, Hitachi Energy e Schneider Electric — compartilham o nível de alta classificação e tecnologia intensiva. Cada uma mantém uma presença de fabricação ou serviços na Arábia Saudita para satisfazer os limites de localização; a GE Vernova destinou até USD 14,2 bilhões para empreendimentos sauditas, cobrindo turbinas, condensadores síncronos e balanço de planta relacionado a transformadores. A Hitachi Energy investirá um adicional de USD 250 milhões em todo o mundo para aliviar os gargalos de componentes que atualmente prolongam os prazos de entrega sauditas.

Os campeões domésticos, notadamente a UTEC e a Saudi Power Transformer Company, aproveitam os créditos de conteúdo local, a resposta rápida de serviços e a familiaridade com as especificações da SEC para defender seu território de unidades de distribuição. O aumento de capacidade de USD 274 milhões da HD Hyundai Electric na Coreia e nos EUA garante a resiliência do fornecimento para seus contratos no NEOM e posiciona a empresa para licitações subsequentes de unidades de grande porte. As batalhas por participação de mercado estão se deslocando do hardware puro para pacotes de ciclo de vida habilitados digitalmente: os OEMs agora agregam análise online de gás dissolvido, sensores de temperatura de enrolamento por fibra óptica e modelos de previsão de falhas baseados em IA para garantir a receita de serviços.

As oportunidades de espaço em branco giram em torno de transformadores conversores para fazendas de eletrolisadores de hidrogênio, transformadores de tração para ferrovias urbanas e unidades de distribuição inteligentes que integram regulação automática de tensão e telemetria em tempo real. Os licitantes que conseguem combinar hardware com plataformas analíticas ganham vantagem em licitações públicas pontuadas pelo custo total de propriedade. Apesar de uma rivalidade que se intensifica, as barreiras ligadas aos testes de tipo IEC, à qualificação pela SEC e à localização ainda restringem o campo total a menos de 30 fornecedores ativos em todas as classificações.

Líderes do Setor de Transformadores da Arábia Saudita

Siemens AG

ABB Ltd

General Electric Company

Mitsubishi Electric Corporation

Schneider Electric

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A GE Vernova revelou iniciativas sauditas no valor de até USD 14,2 bilhões, abrangendo turbinas a gás, condensadores síncronos e pacotes de estabilidade de rede que requerem aquisição complementar de transformadores.

- Abril de 2025: A SEC lançou um programa de armazenamento de energia em bateria de SAR 6,73 bilhões e 2.500 MWh em cinco locais, cada um exigindo transformadores de conexão à rede sob medida.

- Março de 2025: A Hitachi Energy comprometeu USD 250 milhões para expandir sua produção global de componentes, aliviando assim as escassez de buchas e comutadores de derivações que afetam as entregas sauditas.

- Março de 2025: A Saudi Electricity Company (SEC) energizou oficialmente a linha de transmissão HVDC ±500 kV Riade–Kudmi, marcando um marco importante nos esforços de modernização da rede da Arábia Saudita. Esta linha HVDC ±500 kV possui uma capacidade de transmissão de 3 a 4 GW, possibilitando a transferência de energia de longa distância e alta eficiência.

- Janeiro de 2025: A HD Hyundai Electric anunciou uma atualização de capacidade de USD 274 milhões; sua carteira de pedidos saudita inclui um pacote de subestação NEOM de USD 51 milhões.

Escopo do Relatório do Mercado de Transformadores da Arábia Saudita

| Grande (Acima de 100 MVA) |

| Médio (10 a 100 MVA) |

| Pequeno (Até 10 MVA) |

| Resfriado a Ar |

| Resfriado a Óleo |

| Monofásico |

| Trifásico |

| Força |

| Distribuição |

| Concessionárias de Energia (inclui Renováveis, Não Renováveis e T&D) |

| Industrial |

| Comercial |

| Residencial |

| Por Classificação de Potência | Grande (Acima de 100 MVA) |

| Médio (10 a 100 MVA) | |

| Pequeno (Até 10 MVA) | |

| Por Tipo de Resfriamento | Resfriado a Ar |

| Resfriado a Óleo | |

| Por Fase | Monofásico |

| Trifásico | |

| Por Tipo de Transformador | Força |

| Distribuição | |

| Por Usuário Final | Concessionárias de Energia (inclui Renováveis, Não Renováveis e T&D) |

| Industrial | |

| Comercial | |

| Residencial |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de transformadores da Arábia Saudita?

O tamanho do mercado de transformadores da Arábia Saudita era de USD 1,05 bilhão em 2026 e está projetado para atingir USD 1,31 bilhão até 2031.

Qual categoria de classificação de transformador está crescendo mais rápido na Arábia Saudita?

As unidades acima de 100 MVA devem se expandir a um CAGR de 6,38% entre 2026 e 2031, graças a projetos HVDC e interconexões de renováveis.

Como as regras de conteúdo local estão afetando os fornecedores de transformadores?

As listas obrigatórias de localização e os incentivos iktva da Aramco estão direcionando as adjudicações para fabricantes com presença ou parcerias de produção na Arábia Saudita, reformulando as estratégias de proposta.

Qual tendência de tecnologia de resfriamento está emergindo em instalações no deserto?

Os transformadores selados resfriados a ar estão ganhando terreno a um CAGR de 6,11%, pois reduzem a manutenção e lidam melhor com ambientes carregados de areia do que os equivalentes preenchidos com óleo.

Qual segmento de usuário final superará os demais até 2031?

As instalações comerciais — impulsionadas por investimentos em data centers e hotelaria — se expandirão a um CAGR de 6,65%, o mais rápido entre todos os usuários finais.

Qual megaprojeto recente está influenciando a demanda por transformadores de grande porte?

O link HVDC ±500 kV Riade-Kudmi, energizado em março de 2025, exigiu transformadores conversores de alta capacidade e sinaliza maior demanda das concessionárias por equipamentos similares.

Página atualizada pela última vez em: