Tamanho e Participação do Mercado de EPC de Energia da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 13.49 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.20 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.67% CAGR |

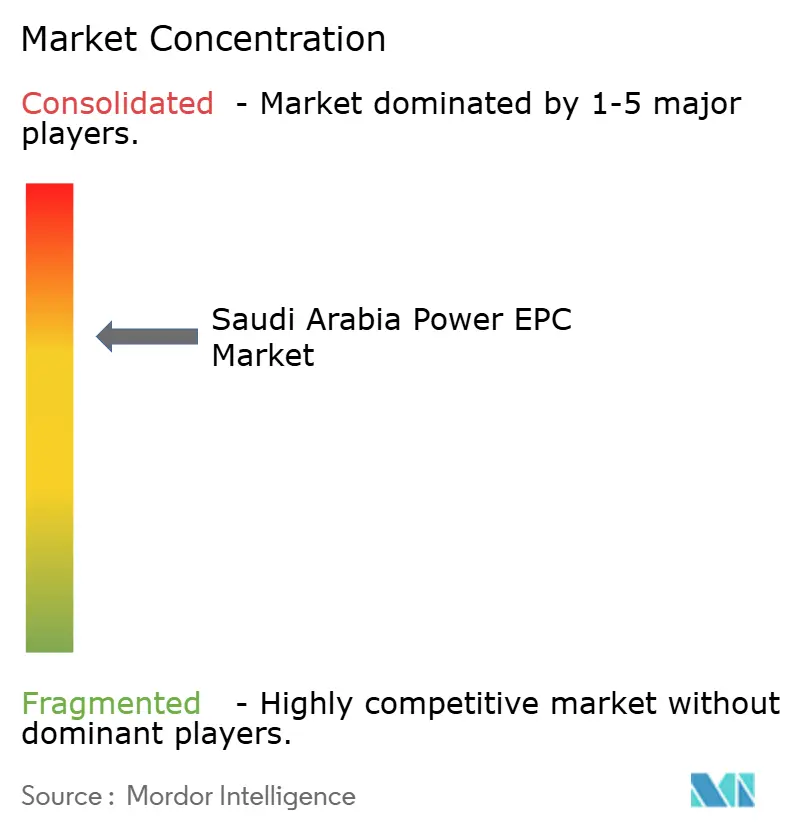

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de EPC de Energia da Arábia Saudita por Mordor Intelligence

O tamanho do Mercado de EPC de Energia da Arábia Saudita deve crescer de USD 13,49 bilhões em 2025 para USD 14,20 bilhões em 2026 e está previsto para atingir USD 17,84 bilhões até 2031 a um CAGR de 4,67% no período 2026-2031.

Este crescimento constante está ancorado na meta de capacidade renovável de 100 a 130 gigawatts da Visão 2030, na aceleração da construção de interligações de rede e em um modelo de aquisição respaldado por fundos soberanos que protege os desenvolvedores do estresse de crédito comercial.[1]PowerChina, "Projetos Internacionais," powerchina.cn Patrocinadores públicos e privados dependem igualmente de empresas de engenharia, aquisição e construção (EPC) para entregar um ritmo anual de instalação acima de 20 gigawatts a partir de 2025, impulsionando tanto os contratos de geração quanto os de transmissão. Os contratantes diversificam combinando grandes fazendas solares e eólicas com armazenamento em baterias, enquanto consumidores industriais encomendam microrredes cativas que contornam gargalos de licenciamento. A concorrência se divide por linhas tecnológicas: empresas coreanas e chinesas vencem licitações orientadas por preço, ao passo que os fabricantes de equipamentos originais europeus monetizam contratos de serviço de longo prazo que garantem fluxos de caixa estáveis.

Principais Conclusões do Relatório

- O mercado de EPC de energia da Arábia Saudita é segmentado em EPC de geração de energia e EPC de transmissão e distribuição de energia (T&D). O EPC de geração de energia respondeu por 51,96% do mercado em 2025 e deve crescer a um CAGR de 4,82% até 2031.

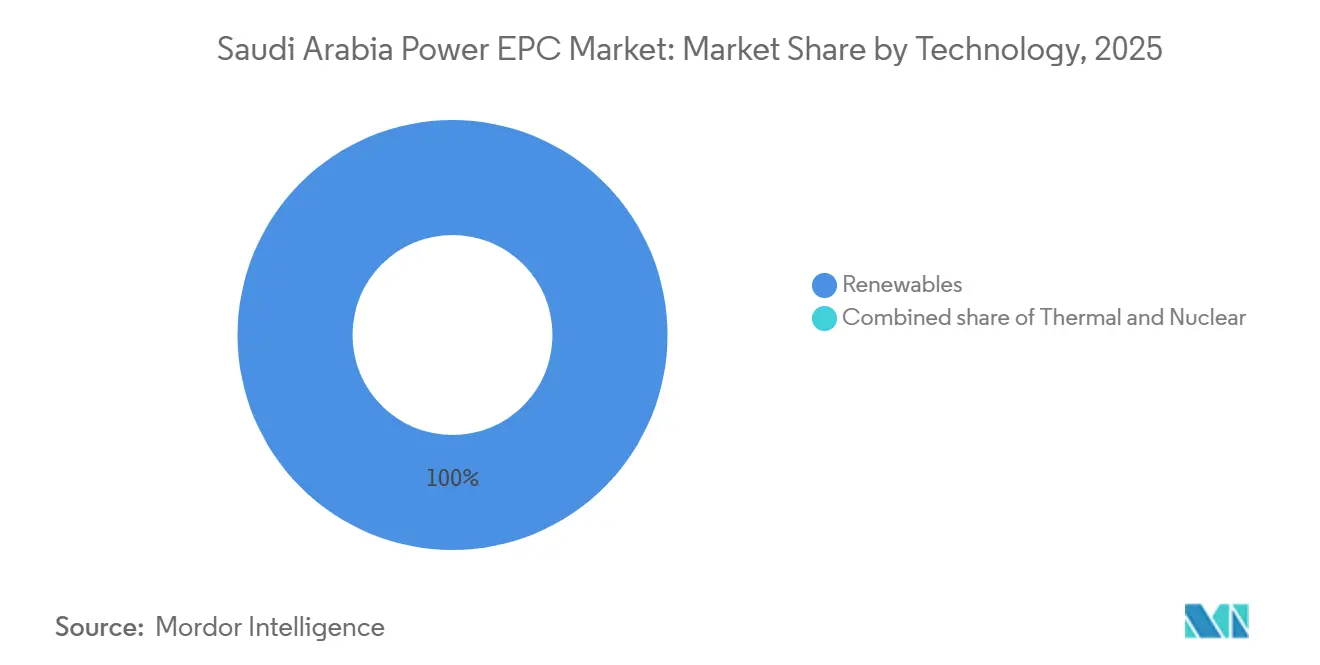

- Por tecnologia, as renováveis dominaram todo o pipeline de licitações de 2025 do mercado de EPC de geração de energia da Arábia Saudita e devem se expandir a um CAGR de 4,8% até 2031.

- Por faixa de capacidade, usinas acima de 500 megawatts capturaram 61,5% da participação do mercado de EPC de geração de energia da Arábia Saudita em 2025.

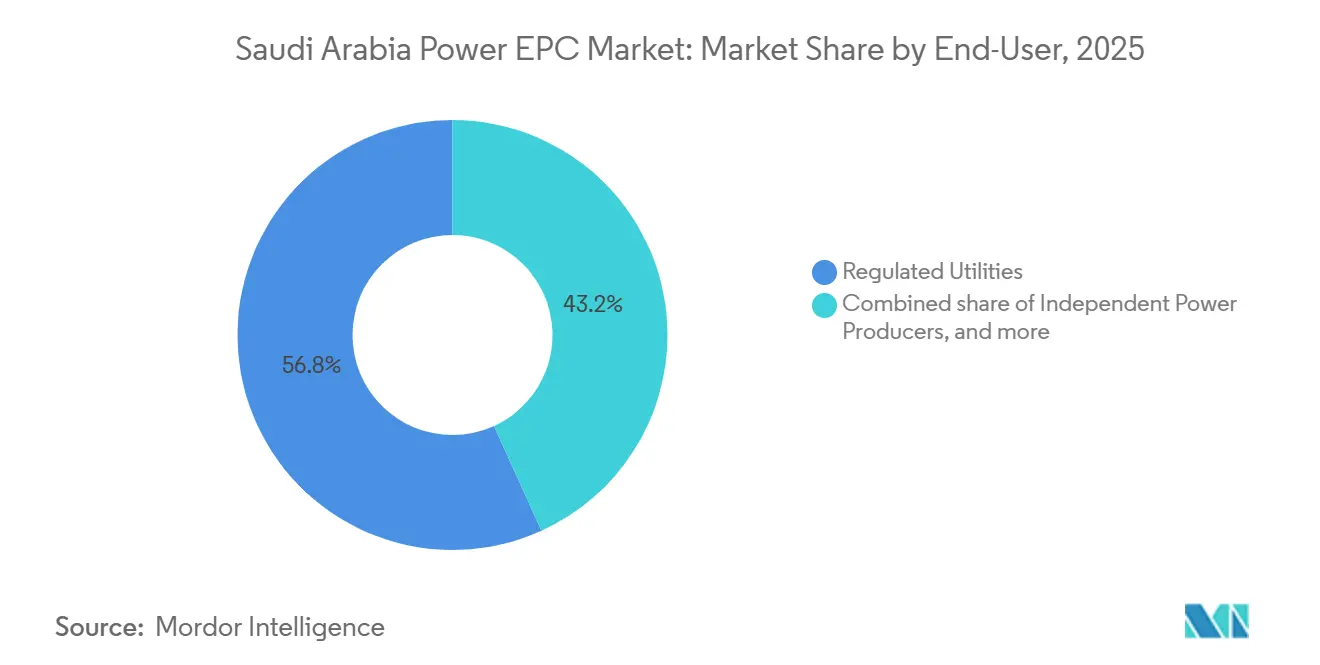

- Por usuário final, as concessionárias reguladas responderam por 56,8% do mercado de EPC de geração de energia da Arábia Saudita, enquanto os produtores independentes de energia estão posicionados para crescer 5,7% ao ano até 2031, superando as concessionárias reguladas.

- Por geografia, o corredor solar da Fronteira Norte–Tabuk liderou com 40% do tamanho do mercado de EPC de energia da Arábia Saudita em 2025.

- ACWA Power, PowerChina e Doosan Enerbility juntas detinham 35% da participação do mercado de EPC de energia da Arábia Saudita em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de EPC de Energia da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Roteiro de adição de capacidade da Visão 2030 | +1.2% | Fronteira Norte, Tabuk, Província Oriental | Longo prazo (≥ 4 anos) |

| Pipeline do Programa Nacional de Energia Renovável | +1.0% | Todas as regiões | Médio prazo (2–4 anos) |

| Crescimento rápido da demanda de eletricidade do setor industrial | +0.8% | Jubail, Ras Al Khair, Jazan, Wa'ad Al Shamal | Médio prazo (2–4 anos) |

| Modernização da rede e interligações transfronteiriças | +0.6% | Espinha dorsal nacional, interconectores com o Egito e o CCG | Longo prazo (≥ 4 anos) |

| Mandatos de conteúdo local para contratantes de EPC | +0.4% | Em todo o Reino por meio do IKTVA | Curto prazo (≤ 2 anos) |

| Megaprojetos de hidrogênio verde | +0.5% | NEOM, Ras Al Khair | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Roteiro de Adição de Capacidade da Visão 2030

A Arábia Saudita elevou sua meta de energia renovável para 100 a 130 gigawatts até 2030, um salto que exige mais de 20 gigawatts de nova capacidade por ano, uma taxa três vezes superior aos 6,55 gigawatts acumulados instalados antes de 2025. A ACWA Power, apoiada pelo Fundo de Investimento Público, assegurou sete Contratos de Compra de Energia (PPAs) em julho de 2025, totalizando 15 gigawatts, provando que os balanços soberanos podem absorver grandes contratos sem atrasos em leilões. Lances recordes de energia solar de USD 0,0129 por quilowatt-hora na usina Al-Sadawi de 2 gigawatts ilustram a contínua deflação de custos. No entanto, com apenas 14,4 gigawatts licitados até o momento, os formuladores de políticas precisam contratar pelo menos 70 gigawatts em cinco anos para atingir o limite inferior da faixa-alvo, ressaltando a urgência de um licenciamento simplificado.

Pipeline do Programa Nacional de Energia Renovável

A Rodada 5 do Programa Nacional de Energia Renovável pré-qualificou 33 licitantes para uma licitação de armazenamento em baterias de 2 gigawatts, agrupando armazenamento e energia solar em um único escopo de EPC que favorece fornecedores integrados.[2]Fundo Monetário Internacional, "Arábia Saudita: Consulta do Artigo IV de 2024," imf.org A PowerChina sozinha venceu 1,75 gigawatt de EPC solar em janeiro de 2025, enquanto a China Energy Engineering Corporation assegurou a usina Haden de 2 gigawatts por USD 976 milhões em 2024, confirmando a dominância chinesa em projetos de escala utilitária competitivos por preço.[3]ACWA Power, "Licitação Solar Al-Sadawi," acwapower.com O cronograma de leilões em fases mitiga o risco de execução, mas a construção paralela de múltiplos locais sobrecarrega soldadores, eletricistas e operadores de guindaste logisticamente críticos.

Crescimento Rápido da Demanda de Eletricidade do Setor Industrial

Expansões em mineração, petroquímica e processamento de gás em Jubail, Ras Al Khair e Yanbu elevam as cargas industriais além da demanda residencial. O plano de capital da Ma'aden aloca até SAR 9,55 bilhões (USD 2,55 bilhões) para projetos de crescimento em 2025, grande parte destinada a subestações cativas. O campo Al Jafurah da Saudi Aramco adiciona estações de compressores que requerem geração local de múltiplos megawatts. Esses clusters industriais gravitam em torno de projetos acima de 500 megawatts para economias de escala, enquanto locais remotos adotam microrredes abaixo de 100 megawatts.

Investimentos em Modernização da Rede e Interligações

O roteiro de rede inteligente da Saudi Electricity Company implanta subestações automatizadas, medidores avançados e espinhas dorsais de corrente contínua de alta tensão (HVDC). A Hyundai E&C está construindo uma linha HVDC de 1.089 quilômetros e 4.000 megawatts entre Kudmi e Riade por USD 725 milhões. A Hitachi Energy iniciou o comissionamento do interconector Arábia Saudita–Egito de 3 gigawatts em janeiro de 2026, um precursor de uma rede árabe Mashreq. Regionalmente, a Autoridade de Interconexão do CCG comprometeu USD 3,5 bilhões em novas interligações, elevando ainda mais a demanda por EPC de transmissão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Longos ciclos de licenciamento e aprovação | -0.5% | Nacional, com gargalos em licenças ambientais e de uso do solo | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra e competências especializadas em EPC | -0.7% | Nacional, aguda em soldagem, elétrica de alta tensão e comissionamento | Médio prazo (2-4 anos) |

| Volatilidade nos preços do aço e de equipamentos | -0.3% | Nacional, com clusters industriais da Província Oriental mais expostos a flutuações de custos de insumos | Curto prazo (≤ 2 anos) |

| Escassez de água de resfriamento para usinas térmicas | -0.2% | Locais costeiros da Província Oriental e usinas de ciclo combinado a gás no interior que requerem integração de dessalinização | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Longos Ciclos de Licenciamento e Aprovação

Avaliações ambientais, arrendamentos de terrenos e aprovações de interligação podem se estender por 12 a 18 meses. A Lei de Investimentos de 2025 promete resolução de disputas simplificada, mas os desenvolvedores ainda não registraram aprovações mais rápidas. Embora o portal de e-procurement Etimad pague 83% das faturas em até 15 dias, os atrasos no licenciamento continuam a retardar os leilões de múltiplos gigawatts.

Escassez de Mão de Obra e Competências Especializadas em EPC

Sessenta por cento das empresas globais de energia relatam dificuldades de contratação, sendo eletricistas e soldadores os mais difíceis de encontrar. As metas de saudização estabelecem 75% de emprego local no setor de energia, mas o rápido escalonamento de projetos ainda obriga os contratantes a importar trabalhadores qualificados do Sul da Ásia, arriscando penalidades de conformidade. A academia de treinamento da ABB em 2026 ajudará, mas a escassez de mão de obra pode persistir até 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Licitações de Renováveis Monopolizam o EPC Competitivo

As renováveis conquistaram 100% dos novos contratos de capacidade em 2025, e o segmento deve crescer a um CAGR de 4,8% até 2031. Essa dominância decorre de uma política que canaliza os leilões da Saudi Power Procurement Company exclusivamente para energia solar e eólica, enquanto as usinas térmicas avançam por meio de contratos diretos. A ACWA Power sozinha comissionou 2,79 gigawatts de energia solar em 2025 nas usinas Al Kahfah, Ar Rass 2 e Saad 2. Embora excluídas das licitações competitivas, construções de turbinas a gás de ciclo combinado, como o projeto Rumah 2 de 3,6 gigawatts, garantem a estabilidade da margem de reserva. A Siemens Energy registrou USD 1,6 bilhão em pedidos para Rumah 2 e Nairiyah 2 em março de 2025, reforçando o backlog térmico do setor de EPC de energia da Arábia Saudita.[4]Saudi Electricity Company, "Informações Corporativas," se.com.sa

Os efeitos de segunda ordem incluem o aumento da demanda por baterias conectadas à rede, com a Rodada 5 agrupando 2 gigawatts de armazenamento em quatro locais. Tarifas competitivas abaixo de USD 0,013 por quilowatt-hora indicam que o EPC integrado de solar mais armazenamento alcança economias que fornecedores não integrados não conseguem igualar. Se a execução permanecer dentro do cronograma, as renováveis continuarão a moldar o tamanho do mercado de EPC de geração de energia da Arábia Saudita ao longo do período de previsão.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Faixa de Capacidade: Escala Utilitária Domina, mas Microrredes Crescem Rapidamente

Projetos acima de 500 megawatts capturaram 61,5% dos gastos com EPC de geração de energia em 2025, liderados pela fazenda solar Al Kahfah de 1,425 gigawatt da ACWA Power. Altos fatores de capacidade e aquisição centralizada reduzem os custos nivelados, favorecendo usinas de mega escala. A faixa de 100 a 499 megawatts atende concessionárias regionais e clusters industriais, frequentemente integrando blocos de armazenamento de 250 megawatts.

O segmento de até 100 megawatts, embora menor em valor absoluto, é o de crescimento mais rápido, a 6,1% até 2031. A instalação de hidrogênio da NEOM utiliza arranjos modulares abaixo de 100 megawatts alinhados com as rampas dos eletrolisadores. A Red Sea Development Company opera uma microrrede de 400 megawatts com 1,3 gigawatt-hora de baterias, provando que recursos distribuídos podem abastecer ativos isolados. Esses projetos confirmam que as microrredes ampliarão progressivamente sua participação no mercado de EPC de geração de energia da Arábia Saudita.

Por Usuário Final: Produtores Independentes de Energia Superam as Concessionárias com a Aceleração da Liberalização

As concessionárias reguladas controlaram 56,8% dos gastos em 2025, mas os produtores independentes de energia (PIEs) devem se expandir 5,7% ao ano até 2031. Os PPAs da ACWA Power no valor de SAR 31 bilhões em 2025 ilustram o caminho de crescimento dos PIEs, enquanto as joint ventures da Korea Electric Power Corporation em projetos de gás de ciclo combinado mostram que as concessionárias estrangeiras preferem participações acionárias a vendas de equipamentos. A energia cativa industrial também cresce à medida que a Ma'aden investe de SAR 7,55 a 9,55 bilhões em geração para garantir certeza tarifária.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

EPC de Transmissão e Distribuição de Energia: Redes Inteligentes e Interligações Transfronteiriças

O EPC de transmissão e distribuição representou USD 6,81 bilhões em 2026 e está posicionado para atingir USD 8,49 bilhões em 2031. A linha HVDC Kudmi–Riade da Hyundai E&C e a interligação Arábia Saudita–Egito da Hitachi Energy exemplificam a transição para corredores de longa distância e alta capacidade. Regionalmente, o plano de USD 3,5 bilhões da Autoridade de Interconexão do CCG fomenta uma rede mesclada do Golfo. No lado da distribuição, a Saudi Electricity Company visa à cobertura nacional de medidores inteligentes até 2028 para viabilizar tarifas de resposta à demanda.

Análise Geográfica

A Fronteira Norte e Tabuk lideram a expansão das renováveis graças à melhor irradiância solar do reino e aos padrões de vento constantes. O projeto Al Kahfah de 1,425 gigawatt da ACWA Power e o parque eólico Dumat Al Jandal de 400 megawatts entregam fatores de capacidade 15 a 20% acima das médias nacionais, consolidando a região como líder em custo. A linha HVDC Kudmi–Riade de 4.000 megawatts da Hyundai E&C libera um potencial adicional de 10 a 15 gigawatts represados no norte.

A Província Oriental ancora a demanda da indústria pesada. Jubail, Ras Al Khair e Dammam absorvem mais de 30% da eletricidade nacional, estimulando grandes construções a gás e subestações cativas. A usina da Siemens Energy em Dammam lançou a primeira turbina classe H fabricada na Arábia Saudita em 2025, enquanto o interconector Arábia Saudita–Egito termina próximo a Dammam, posicionando a área como um futuro hub de exportação.

NEOM e a costa do Mar Vermelho formam um corredor emergente de hidrogênio verde e turismo. Os 4 gigawatts de renováveis cativas da NEOM e a microrrede de 400 megawatts da Red Sea Development Company dependem de arquiteturas distribuídas adequadas a desenvolvimentos em fases. Embora as futuras interligações com o CCG integrem essas cargas costeiras, o trabalho atual de EPC se concentra em sistemas isolados que podem ser expandidos módulo a módulo.

Cenário Competitivo

O mercado de EPC de energia da Arábia Saudita apresenta concentração moderada, com as cinco principais empresas controlando aproximadamente 45% dos contratos de 2025. PowerChina, China Energy Engineering Corporation e Doosan Enerbility dominam os pacotes de energia solar, eólica e térmica sensíveis ao preço, respectivamente, enquanto Siemens Energy e GE Vernova ancoram contratos de serviço vinculados a fabricantes de equipamentos originais. A Alfanar explora as regras de conteúdo local para vencer integrações de armazenamento em baterias, em parceria com BYD e HiTHIUM para 4 gigawatt-horas de capacidade. O sistema de 7,8 gigawatt-horas do cluster Najran da Sungrow, ativado em dezembro de 2025, demonstra a vantagem de escala dos fornecedores chineses em células de fosfato de ferro e lítio.

Consórcios financeiramente robustos ganham força sob a Lei de Participação do Setor Privado, que transfere o risco de construção e operação para os contratantes. O acesso a financiamento islâmico de longo prazo e garantias soberanas inclina ainda mais o campo para grandes incumbentes. Empresas locais menores prosperam na fabricação de subestações e obras de baixa tensão, mas raramente lideram licitações de múltiplos gigawatts.

Líderes do Setor de EPC de Energia da Arábia Saudita

ACWA Power

Saudi Electricity Co. – NCC

Larsen & Toubro

PowerChina

Doosan Enerbility

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Sungrow energizou um sistema de baterias de 7,8 gigawatt-horas em Najran, Khamis Mushait e Madaya.

- Outubro de 2025: PowerChina e Energy China registraram USD 4,3 bilhões em EPC para 3 gigawatts de energia eólica e vários locais solares.

- Agosto de 2025: ACWA Power, SEC e KEPCO alcançaram o fechamento financeiro dos projetos de ciclo combinado a gás Rumah 1 e Nairiyah 1 de 3,6 gigawatts.

- Julho de 2025: A ACWA Power assinou sete PPAs totalizando 15 gigawatts com a SPPC.

- Março de 2025: A Siemens Energy assegurou USD 1,6 bilhão em pedidos de turbinas de ciclo combinado a gás para Rumah 2 e Nariyah 2.

Escopo do Relatório do Mercado de EPC de Energia da Arábia Saudita

O mercado de EPC de energia abrange o setor global de empresas que fornecem execução abrangente de projetos de geração, transmissão e distribuição de energia em regime turnkey. Os contratantes de EPC gerenciam o projeto de engenharia, a aquisição de equipamentos, a construção, a instalação, os testes e o comissionamento da infraestrutura de energia, garantindo que a entrega do projeto esteja alinhada com os requisitos acordados de custo, prazo e desempenho.

O mercado de EPC de energia da Arábia Saudita é segmentado em EPC de geração de energia e EPC de transmissão e distribuição de energia. Por EPC de geração de energia, o mercado é segmentado em tecnologia, faixa de capacidade e usuário final. Esses segmentos são ainda divididos como tecnologia – térmica, nuclear e renováveis; faixa de capacidade – até 100 MW, 100-499 MW, acima de 500 MW; usuário final – concessionárias reguladas, PIEs, energia cativa industrial e setor público/empresas estatais. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD Bilhões) para todos os segmentos acima.

| Por Tecnologia | Térmica |

| Nuclear | |

| Renováveis | |

| Por Faixa de Capacidade | Até 100 MW (Recursos Energéticos Distribuídos, microrrede) |

| 100 a 499 MW | |

| Acima de 500 MW | |

| Por Usuário Final | Concessionárias Reguladas |

| Produtores Independentes de Energia | |

| Energia Cativa Industrial | |

| Setor Público e Empresas Estatais |

| EPC de Geração de Energia | Por Tecnologia | Térmica |

| Nuclear | ||

| Renováveis | ||

| Por Faixa de Capacidade | Até 100 MW (Recursos Energéticos Distribuídos, microrrede) | |

| 100 a 499 MW | ||

| Acima de 500 MW | ||

| Por Usuário Final | Concessionárias Reguladas | |

| Produtores Independentes de Energia | ||

| Energia Cativa Industrial | ||

| Setor Público e Empresas Estatais | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de EPC de energia da Arábia Saudita?

O tamanho do mercado de EPC de energia da Arábia Saudita foi de USD 14,20 bilhões em 2026 e está projetado para atingir USD 17,84 bilhões até 2031.

Com que velocidade o mercado de EPC de energia da Arábia Saudita deve crescer?

O valor de mercado está previsto para crescer a um CAGR de 4,67% durante 2026-2031, impulsionado pelas renováveis da Visão 2030 e pelas atualizações da rede.

Qual segmento está se expandindo mais rapidamente?

Os recursos distribuídos abaixo de 100 megawatts apresentam o crescimento mais rápido, a 6,1% até 2031, graças às microrredes para projetos de hidrogênio e turismo.

Quem são os principais contratantes de EPC na Arábia Saudita?

Os principais participantes incluem ACWA Power, PowerChina, Doosan Enerbility, Siemens Energy, GE Vernova e Alfanar, detendo juntos aproximadamente 45% dos contratos de 2025.

Qual é o papel dos sistemas de baterias nos novos projetos?

Mais de 5 gigawatts de licitações de armazenamento estão em andamento, com o projeto Najran de 7,8 gigawatt-horas destacando a escala e a importância das baterias para a estabilidade da rede.

Como as regras de conteúdo local afetam os contratantes estrangeiros?

O programa IKTVA obriga as empresas internacionais de EPC a adquirir localmente ou formar joint ventures, influenciando as escolhas de equipamentos de usinas e a criação de empregos.

Página atualizada pela última vez em: