Tamanho e Participação do Mercado de Ingredientes Farmacêuticos Ativos (IFA) da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

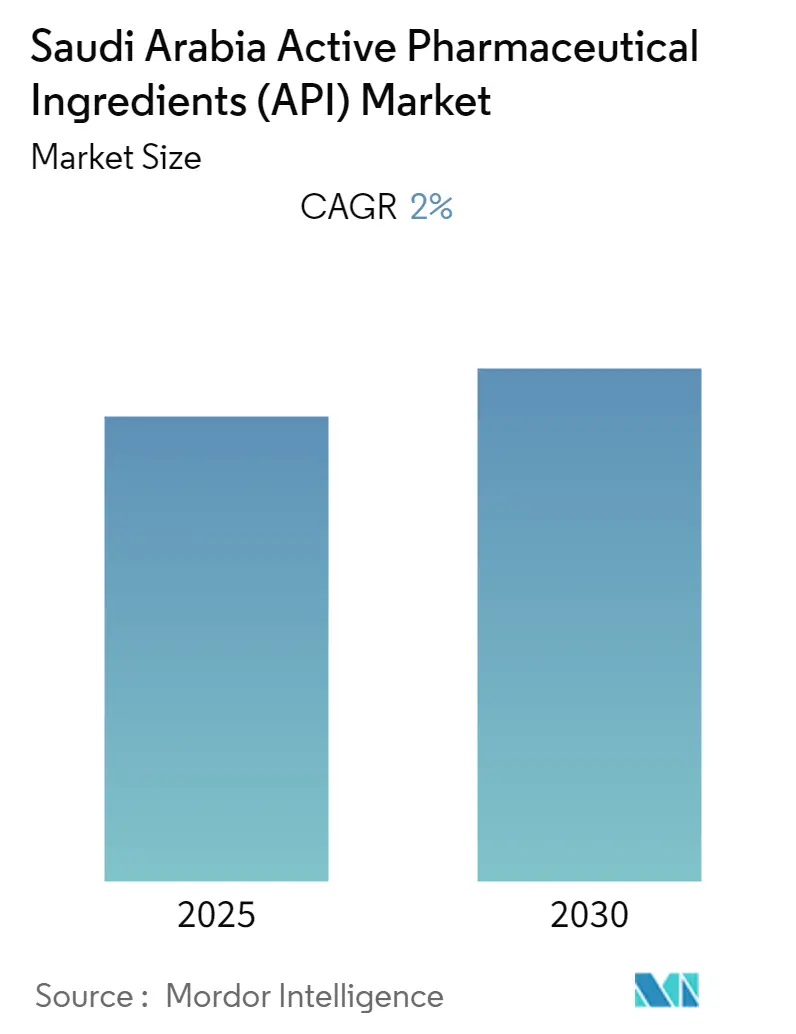

| Tamanho do Mercado (2025) | 1.81 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.5 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 2.00% CAGR |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes Farmacêuticos Ativos (IFA) da Arábia Saudita pela Mordor Intelligence

O tamanho do mercado de Ingredientes Farmacêuticos Ativos da Arábia Saudita foi de USD 1,81 bilhão em 2025 e está projetado para atingir USD 2,50 bilhões até 2030, refletindo uma CAGR de 6,51% durante o período de previsão. Os incentivos da Visão 2030, a Estratégia Nacional de Biotecnologia e uma alocação orçamentária combinada de SAR 260 bilhões para desenvolvimento de saúde e social estão direcionando o setor para a autossuficiência enquanto atraem desenvolvedores multinacionais por contrato. A demanda também se beneficia de uma prevalência de diabetes de 16,4% e um aumento de 14,9% nos diagnósticos de doenças cardiovasculares, que juntos elevam as prescrições de cuidados crônicos. O ímpeto do lado da oferta vem de clusters de biológicos apoiados pelo governo na Cidade Econômica do Rei Abdullah (KAEC) e Jeddah, feriados fiscais de 50 anos na Zona Logística Integrada Especial e aprovações simplificadas sob o Programa de Medicina Inovadora. As estratégias de proximidade ganharam urgência após interrupções no transporte do Mar Vermelho, levando as empresas a ancorar a produção dentro do mercado de Ingredientes Farmacêuticos Ativos da Arábia Saudita para resiliência regional.

Principais Destaques do Relatório

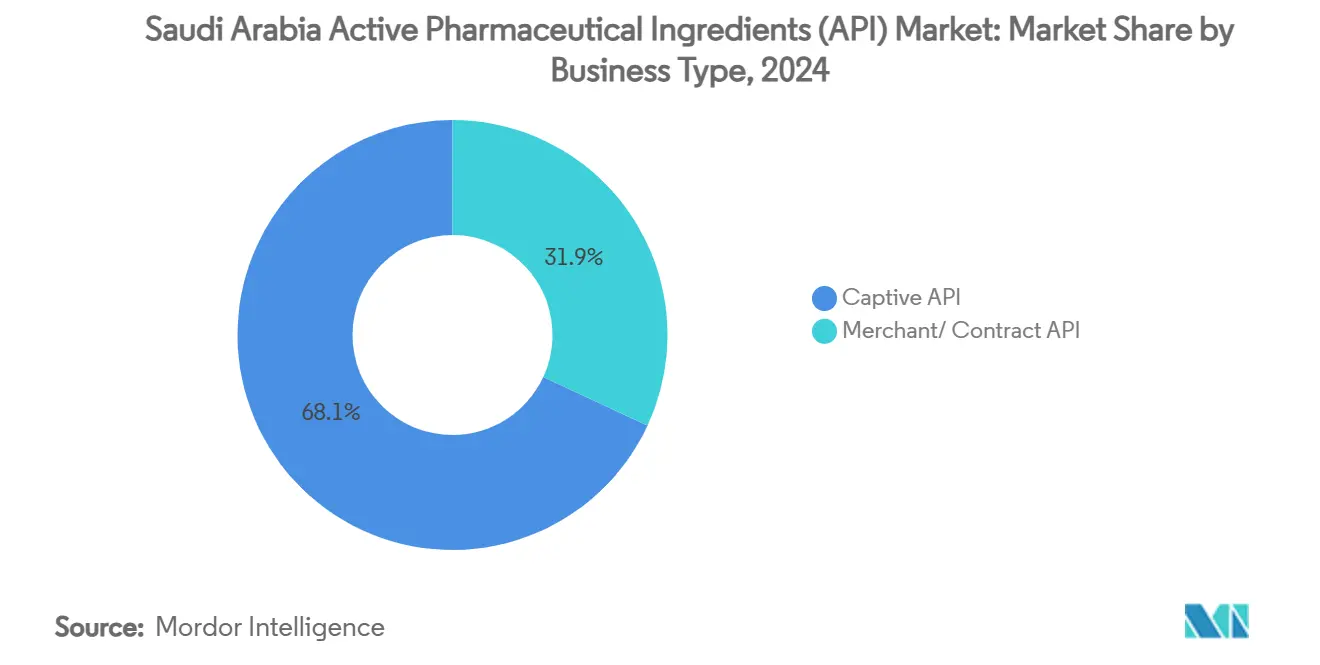

- A produção cativa de IFA liderou com 68,09% da participação do mercado de Ingredientes Farmacêuticos Ativos da Arábia Saudita em 2024, enquanto a fabricação comercial registrou a CAGR mais rápida de 6,93% até 2030.

- Os IFAs sintéticos capturaram 76,35% da receita em 2024; os IFAs biotecnológicos estão avançando a uma CAGR de 6,98% até 2030.

- Os compostos de moléculas pequenas detiveram 69,5% do valor de 2024, enquanto os biológicos de moléculas grandes estão projetados para crescer a uma CAGR de 7,02%.

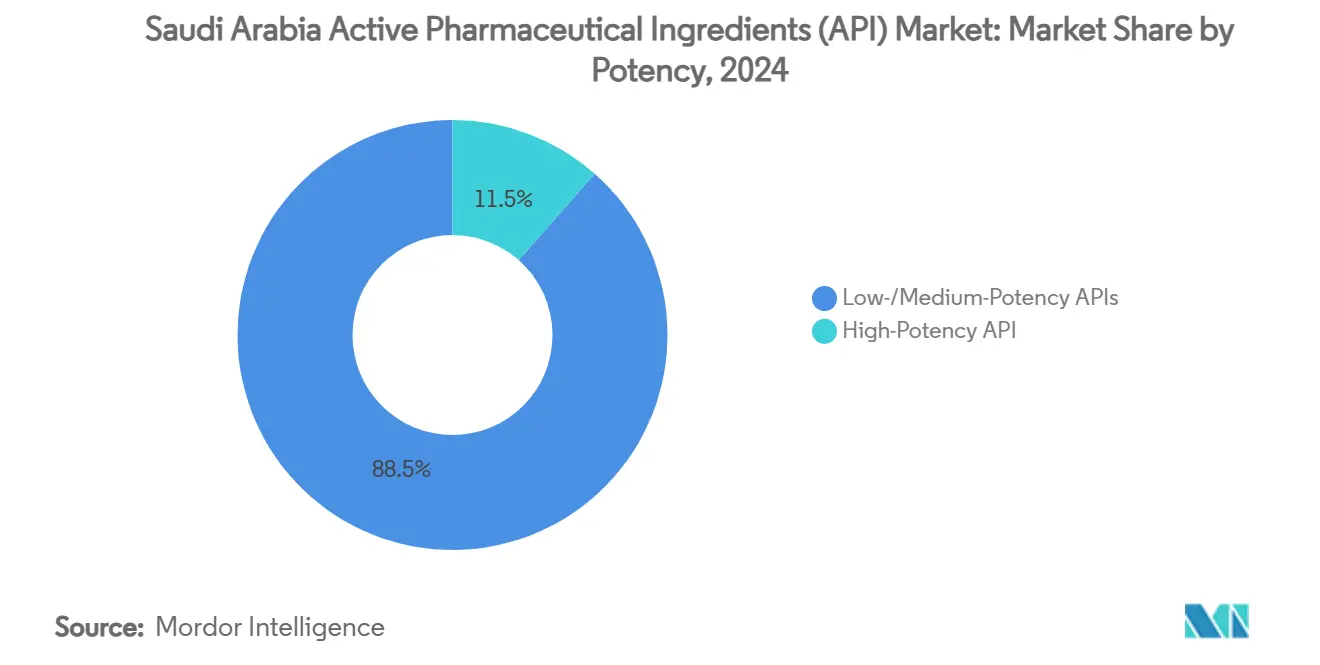

- As substâncias de baixa/média potência representaram 88,5% das vendas de 2024; os IFAs de alta potência estão subindo a uma CAGR de 7,07%.

- As terapias cardiovasculares comandaram 28,71% de participação em 2024, ainda que a oncologia esteja definida para expandir a uma CAGR de 7,12% até 2030.

- As empresas farmacêuticas mantiveram 68,90% de participação em 2024, com CDMOs avançando a uma CAGR de 6,91%.

Tendências e Insights do Mercado de Ingredientes Farmacêuticos Ativos (IFA) da Arábia Saudita

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Incentivos de localização da Visão 2030 e subsídios NIDLP | +1.2% | Nacional, concentrado em KAEC e Jeddah | Médio prazo (2-4 anos) |

| Cotas obrigatórias de conteúdo local em licitações do MoH | +0.8% | Nacional, com prioridade em compras governamentais | Curto prazo (≤ 2 anos) |

| Crescente carga de doenças crônicas expandindo demanda doméstica por medicamentos | +1.0% | Nacional, mais alta em centros urbanos | Longo prazo (≥ 4 anos) |

| Investimentos em clusters de biológicos em KAEC e Jeddah para IFAs de mAbs/vetor viral | +0.7% | Regional, zonas industriais de KAEC e Jeddah | Médio prazo (2-4 anos) |

| Apelo de zona industrial isenta de impostos para CDMOs com parceiros globais | +0.6% | Nacional, focado em Zonas Econômicas Especiais | Médio prazo (2-4 anos) |

| Interrupções de rotas de importação acelerando produção de IFA próxima à fonte | +0.5% | Nacional, com transbordamento para região GCC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos de Localização da Visão 2030 e Subsídios NIDLP

Subsídios governamentais em dinheiro, alívio fiscal de 30 anos e aprovações em via rápida tornam a produção local financeiramente atraente. Mais de 350 multinacionais garantiram licenças de Sede Regional até março de 2024, muitas convertendo postos de distribuição em plantas de escala completa. Novo Nordisk e Sanofi assinaram parcerias de insulina com NUPCO em 2024, sinalizando ímpeto para insumos de origem doméstica. A redução da dependência de importação pode reduzir os gastos externos com IFA em 25% durante o horizonte de previsão.

Cotas Obrigatórias de Conteúdo Local em Licitações do MoH

Licitações farmacêuticas cobrindo cerca de 60% das compras nacionais de medicamentos agora pontuam mais alto quando os ingredientes são fabricados na Arábia Saudita. A NUPCO agrupa garantias de compra plurianuais, assegurando utilização da planta e reduzindo o risco de gastos de capital. Participantes globais fizeram parcerias com empresas locais exclusivamente para preservar o acesso a este canal protegido. Os primeiros adotantes ganham demanda previsível, que apoia o financiamento para expansões de capacidade dentro do mercado de Ingredientes Farmacêuticos Ativos da Arábia Saudita.

Crescente Carga de Doenças Crônicas Expandindo Demanda Doméstica por Medicamentos

Apenas o diabetes custa SAR 17 bilhões anualmente e continua a subir junto com hipertensão e obesidade. O seguro universal previsto para 2026 ampliará o acesso ao tratamento, garantindo demanda repetitiva por IFAs cardiovasculares, metabólicos e oncológicos. Estilos de vida urbanos intensificam a prevalência, assegurando crescimento sustentado de volume. Regimes de cuidados crônicos requerem suprimento ininterrupto, levando fabricantes a localizar linhas intermediárias primárias para evitar volatilidade de frete e tarifas.

Investimentos em Clusters de Biológicos em KAEC e Jeddah

O campus modular ATMP da KFSHRC-Germfree e as pistas de exportação de águas profundas dão às plantas sauditas uma vantagem em biológicos de cadeia fria. Subsídios governamentais visando 11.000 empregos em biotecnologia nutrem linhas de anticorpos monoclonais e vetores virais, ancorando o mercado de Ingredientes Farmacêuticos Ativos da Arábia Saudita como base de suprimento regional para biológicos de alta margem. A co-localização com corredores logísticos encurta o tempo para locais clínicos, um fator crítico para terapias sensíveis à temperatura.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Escassez de talento em engenharia química experiente em BPF | -0.9% | Nacional, agudo em zonas de fabricação especializadas | Longo prazo (≥ 4 anos) |

| Dependência contínua de materiais de partida importados | -0.6% | Nacional, com vulnerabilidades da cadeia de suprimentos | Médio prazo (2-4 anos) |

| Alta pegada energética e hídrica vs metas nacionais de sustentabilidade | -0.4% | Nacional, concentrado em zonas industriais | Longo prazo (≥ 4 anos) |

| Ciclo longo de aprovação de plantas pela SFDA atrasando o tempo de mercado | -0.3% | Nacional, afetando todos os fabricantes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talento em Engenharia Química Experiente em BPF

A expansão industrial precisa de engenheiros com expertise em processamento estéril, ainda que políticas de saudização limitem contratação de expatriados. Estima-se que 175.000 profissionais adicionais do setor de saúde sejam necessários até 2030, deixando o mercado de Ingredientes Farmacêuticos Ativos da Arábia Saudita em falta de conjuntos de habilidades críticas. As empresas agora financiam currículos acelerados e bolsas de estudo no exterior para preencher lacunas. Embora os pipelines de treinamento tenham começado a escalar, restrições de pessoal ainda atrasam o aumento de instalações e inflam custos salariais.

Dependência Contínua de Materiais de Partida Importados

Cerca de 80% dos intermediários brutos ainda chegam da Ásia, expondo fabricantes a choques de frete e diferenças regulatórias. Os projetos upstream da SABIC focam em produtos químicos a granel ao invés de precursores especializados, atrasando a localização completa da cadeia de valor. As empresas fazem hedge diversificando fornecedores, ainda que qualquer interrupção prolongada de transporte possa reduzir estoques e elevar requisitos de capital de giro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Modelo de Negócios: Operações Cativas Mantêm Escala Enquanto Fabricação por Contrato Ganha Ritmo

Plantas cativas representaram 68,09% da receita de 2024, já que fabricantes integrados de medicamentos preferem controle interno sobre qualidade e propriedade intelectual. O campus verticalmente alinhado da SPIMACO em Jeddah alcançou 97% de utilização, reforçando seus 6% de participação geral no mercado de Ingredientes Farmacêuticos Ativos da Arábia Saudita. O modelo garante segurança de suprimento para moléculas de cuidados crônicos, suporta linhas previsíveis e limita complexidade de auditoria.

A produção comercial, embora menor em termos absolutos, está avançando a uma CAGR de 6,93%. Zonas isentas de impostos e arrendamentos de longo prazo de terras atraem CDMOs globais para localizar linhas de lote localmente para cumprimento no Oriente Médio e África. Os módulos plug-and-play da Cidade Farmacêutica Sudair permitem aumento rápido de escala, enquanto planos da WuXi AppTec para explorar um hub do Golfo sublinham crescente confiança entre empreiteiros multinacionais.

Por Tipo de Síntese: Domínio Sintético Continua Enquanto Biotecnologia Ganha Ímpeto

Compostos sintéticos capturaram 76,35% do faturamento de 2024 porque matérias-primas petroquímicas permanecem baratas e abundantes. Terapias cardiovasculares e de diabetes, ainda dominadas por medicamentos de moléculas pequenas, sustentam demanda de carga base, mantendo utilização alta através de reatores multipropósito mais antigos. O tamanho do mercado de Ingredientes Farmacêuticos Ativos da Arábia Saudita para linhas sintéticas estabelecidas, portanto, se beneficia de economias de escala e risco tecnológico mínimo.

IFAs derivados de biotecnologia estão expandindo a uma CAGR de 6,98%, impulsionados pela Estratégia Nacional de Biotecnologia e os grandes vasos de fermentação da KAEC. O investimento de capital da NEOM em fermentação de precisão na Liberation Labs amplia aplicações para enzimas e proteínas nutricionais, prenunciando fluxos de receita mais diversos dentro do setor.

Por Tamanho de Molécula: Fundações de Moléculas Pequenas Complementam Ascensão de Moléculas Grandes

Moléculas pequenas mantiveram 69,5% da atividade de 2024 devido a terapias de mercado de massa estabelecidas e custo de bens favorável. O portfólio de dermatologia e oftalmologia da Jamjoom demonstra espaço contínuo para inovação de processo dentro de pipelines de química tradicional. Essas eficiências permitem aos produtores atender demanda densa de doenças crônicas enquanto geram fluxos de caixa confiáveis.

Moléculas grandes estão crescendo mais rapidamente a 7,02% de CAGR conforme hospitais adotam anticorpos monoclonais e regimes baseados em células. Salas limpas modulares na KAEC permitem mudança rápida entre campanhas biológicas, o que reduz tempo de inatividade e impulsiona o tamanho do mercado de Ingredientes Farmacêuticos Ativos da Arábia Saudita atribuível a biológicos. Conforme diretrizes clínicas mudam para terapias direcionadas, plantas de moléculas grandes capturam uma participação crescente de lançamentos de novos produtos.

Por Potência: Incremento de Alta Potência Alimentado por Necessidades Oncológicas

Ingredientes de baixa e média potência geraram 88,5% das vendas de 2024, refletindo volume contínuo em medicamentos para hipertensão, diabetes e respiratórios. Tais plantas requerem contenção padrão, apoiando economias de escala e programação previsível.

IFAs de alta potência estão avançando 7,07% anualmente conforme protocolos de oncologia proliferam. A linha citotóxica de SAR 272 milhões da SPIMACO, co-financiada pela AstraZeneca, adiciona suítes isoladoras e manuseio de ar sub-microgramas para fabricar cargas úteis de conjugados anticorpo-medicamento, estabelecendo barreiras mais altas à entrada. Supervisão regulatória mais rigorosa também apoia precificação premium e especialização.

Por Área Terapêutica: Cardiovascular Ancora Volume; Oncologia Lidera Crescimento

IFAs cardiovasculares detiveram 28,71% de participação de mercado em 2024 porque hipertensão afeta 11,1% dos adultos de Riyadh. Dosagem consistente mantém campanhas de lote longas e repetitivas, ancorando receita base.

Substâncias oncológicas estão avançando a 7,12% de CAGR, impulsionadas por diagnósticos mais precoces e construções de centros de câncer governamentais. Protocolos da KFSHRC requerem cada vez mais intermediários de anticorpos monoclonais, fortalecendo imperativos de localização e elevando demanda de alta potência.

Por Usuário Final: Farmacêutica Integrada Domina Enquanto CDMOs Aceleram

Fabricantes domésticos e multinacionais de medicamentos controlaram 68,90% de participação em 2024, aproveitando instalações próprias para segurança de suprimento. Incentivos de sede regional atraem proprietários de marcas globais para incorporar P&D junto com fabricação, reforçando integração vertical.

CDMOs estão escalando a 6,91% de CAGR conforme patrocinadores terceirizam para conter custos fixos. Importações de equipamentos livres de impostos dentro da Zona Logística Integrada Especial se traduzem em agilidade de margem fina atrativa para start-ups de biotecnologia ocidentais executando testes clínicos baseados no Golfo.

Análise Geográfica

A Arábia Saudita comanda cerca de 60% dos gastos com saúde do GCC, posicionando o mercado de Ingredientes Farmacêuticos Ativos da Arábia Saudita como o inquilino âncora da região. O porto de águas profundas da KAEC encurta rotas de frete para compradores africanos e europeus, enquanto 100% de propriedade estrangeira se alinha com requisitos de governança multinacional. Cotas de substituição de importação empurram empresas para instalar fermentadores de lisina e secadores por pulverização perto de Jeddah, aumentando assim o conteúdo local em cadeias de suprimento de cuidados crônicos.

A harmonização do GCC sob o Conselho de Saúde do Golfo simplifica requisitos de registro para exportações. A Jamjoom desfrutou de expansão de 19,2% em outros estados do GCC, ilustrando escalabilidade de exportação nutrida pela capacidade de lote saudita. O gasto farmacêutico de USD 17 bilhões do Norte da África representa atração adicional: a Avalon Pharma elevou exportações em 85% aproveitando certificados de análise sauditas credenciados pela pré-qualificação da OMS.

A diversificação logística permanece um ponto de venda forte. Múltiplos portos do Mar Vermelho e do Golfo mais uma ponte terrestre planejada de leste a oeste reduzem dependência de passagens ligadas ao Suez que recentemente enfrentaram prêmios de seguro e atrasos de segurança. Esses corredores reforçam o mercado de Ingredientes Farmacêuticos Ativos da Arábia Saudita em salvaguardar cadeias de suprimento just-in-time para formuladores MENA

Cenário Competitivo

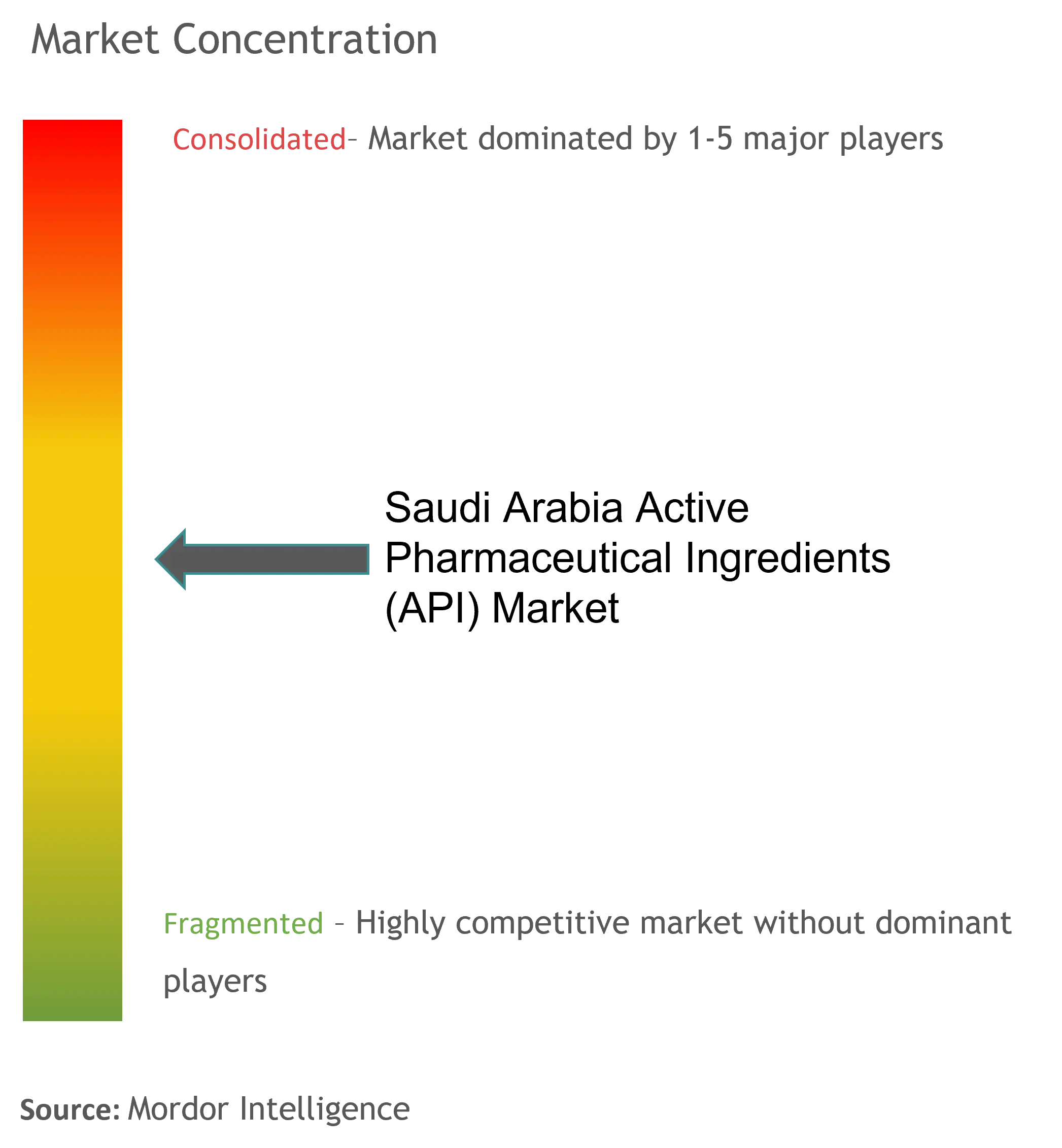

O campo permanece moderadamente fragmentado; os cinco maiores participantes domésticos e estrangeiros capturam porção significativa das vendas totais, deixando ampla oportunidade para especialistas de nicho. A SPIMACO reflete vantagens de linhas oncológicas de ponta a ponta e alta visibilidade em compras públicas. Entrantes internacionais como Hikma aproveitam aquisições regionais para aprofundar catálogos terapêuticos e garantir licitações plurianuais.

Protocolos de controle de fusão subiram 16% no Q1 2025, com 80% envolvendo investidores estrangeiros, sinalizando intensificação de consolidação e acordos de transferência de tecnologia. Investimentos específicos em biotecnologia criam diferenciação de espaço branco; o site ATMP da KFSHRC permite IFAs de vetor viral raramente fabricados localmente, dando espaço de precificação premium a primeiros participantes.

Agilidade regulatória molda ainda mais a postura competitiva. O Programa de Medicina Inovadora reduz ciclos de revisão de dossiê, permitindo que inovadores comercializem mais rapidamente enquanto aderem à qualidade alinhada com ICH. Empresas com equipes robustas de assuntos regulatórios ganham vantagem inicial sobre rivais focados em genéricos, sublinhando por que escritórios de ligação local se tornam ativos estratégicos no mercado de Ingredientes Farmacêuticos Ativos da Arábia Saudita.

Líderes da Indústria de Ingredientes Farmacêuticos Ativos (IFA) da Arábia Saudita

Pfizer, Inc.

Aurobindo Pharma

Novartis AG

BASF SE

Viatris Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- undefined

- Dez 2024: Bio-Thera Solutions e Tabuk Pharma fizeram parceria para desenvolvimento de biossimilar Stelara e produção local.

- Dezembro 2024: Hikma Pharmaceuticals adquiriu portfólio MENA da Takeda, ampliando sua amplitude terapêutica regional

Escopo do Relatório do Mercado de Ingredientes Farmacêuticos Ativos (IFA) da Arábia Saudita

Um ingrediente farmacêutico ativo (IFA) é uma parte de qualquer medicamento que produz seus efeitos. Alguns medicamentos, como terapias combinadas, têm múltiplos ingredientes ativos para tratar diferentes sintomas ou agir de maneiras diferentes. Eles são produzidos usando processos industriais altamente tecnológicos, tanto durante a fase de P&D quanto na fase de produção comercial.

O Mercado de Ingredientes Farmacêuticos Ativos (IFA) da Arábia Saudita é Segmentado por Tipo de Medicamento (Com Marca e Genérico) e Aplicação (Cardiologia, Oncologia, Neurologia, Ortopédico, Oftalmologia e Outras Aplicações). O relatório oferece o valor (em USD bilhões) para os segmentos acima.

| IFA Cativo |

| IFA Comercial / Por Contrato |

| IFAs Sintéticos |

| IFAs Biotecnológicos |

| Molécula Pequena |

| Molécula Grande / Biológicos |

| IFAs de Alta Potência (HPAPI) |

| IFAs de Baixa/Média Potência |

| Oncologia |

| Cardiovascular |

| Distúrbios Metabólicos (Diabetes) |

| Doenças Infecciosas |

| SNC e Neurologia |

| Respiratório |

| Outras Áreas Terapêuticas |

| Fabricantes Farmacêuticos Domésticos |

| Subsidiárias Farmacêuticas Multinacionais (KSA) |

| CDMOs / CMOs |

| Hospitais e Institutos de Pesquisa |

| Por Modelo de Negócios | IFA Cativo |

| IFA Comercial / Por Contrato | |

| Por Tipo de Síntese | IFAs Sintéticos |

| IFAs Biotecnológicos | |

| Por Tamanho de Molécula | Molécula Pequena |

| Molécula Grande / Biológicos | |

| Por Potência | IFAs de Alta Potência (HPAPI) |

| IFAs de Baixa/Média Potência | |

| Por Área Terapêutica | Oncologia |

| Cardiovascular | |

| Distúrbios Metabólicos (Diabetes) | |

| Doenças Infecciosas | |

| SNC e Neurologia | |

| Respiratório | |

| Outras Áreas Terapêuticas | |

| Por Usuário Final | Fabricantes Farmacêuticos Domésticos |

| Subsidiárias Farmacêuticas Multinacionais (KSA) | |

| CDMOs / CMOs | |

| Hospitais e Institutos de Pesquisa |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Ingredientes Farmacêuticos Ativos da Arábia Saudita hoje?

O tamanho do mercado de Ingredientes Farmacêuticos Ativos da Arábia Saudita foi de USD 1,81 bilhão em 2025 e deve atingir USD 2,50 bilhões até 2030.

Qual taxa de crescimento é esperada até 2030?

O setor está previsto para expandir a uma CAGR de 6,51% entre 2025 e 2030, impulsionado pelos incentivos da Visão 2030 e crescente prevalência de doenças crônicas.

Qual segmento está expandindo mais rapidamente?

IFAs de oncologia lideram o crescimento com uma CAGR projetada de 7,12% até 2030, apoiados por novas parcerias de fabricação de medicamentos para câncer.

Como os biológicos estão influenciando padrões de produção?

Clusters apoiados pelo governo em KAEC e Jeddah estão acelerando a capacidade de IFA biotecnológico, empurrando a produção de biológicos para uma CAGR de 6,98%.

Quais ferramentas políticas apoiam a localização?

Subsídios da Visão 2030, cotas obrigatórias de conteúdo local, feriados fiscais de 50 anos em zonas logísticas e o Programa de Medicina Inovadora todos aceleram a fabricação doméstica de IFA.

Quais desafios poderiam retardar a expansão?

Escassez de habilidades em engenheiros treinados em BPF e dependência de materiais de partida importados permanecem gargalos-chave para aumento rápido de escala.

Página atualizada pela última vez em: