Tamanho e Participação do Mercado de Ácido Carglúmico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 192.05 Milhões de dólares |

| Tamanho do Mercado (2030) | 264.95 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.65% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

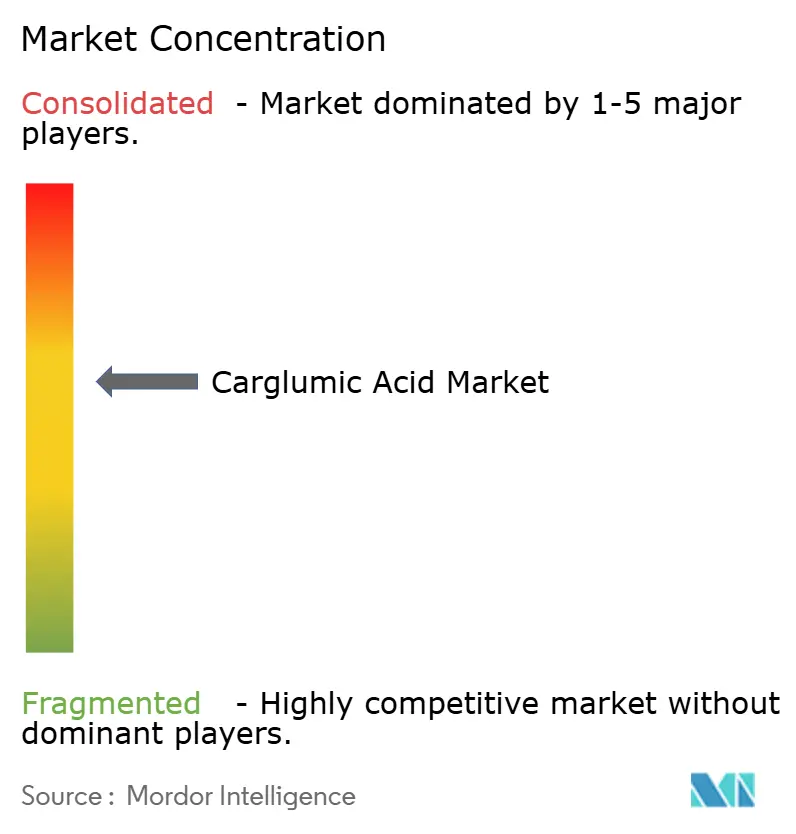

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Ácido Carglúmico pela Mordor Intelligence

O mercado de ácido carglúmico está avaliado em USD 192,05 milhões em 2025 e tem previsão de avançar para USD 264,95 milhões até 2030, refletindo uma TCAC de 6,65% durante o período. O crescimento robusto decorre do diagnóstico precoce da deficiência de N-acetilglutamato sintase (NAGS) e acidúrias orgânicas, revisões mais rápidas de medicamentos órfãos e triagem neonatal ampliada que alimenta um pipeline de tratamento previsível. A dependência de ingrediente farmacêutico ativo (IFA) de fonte única mantém as cadeias de suprimento apertadas, mas também suporta preços premium. Comprimidos orodispersíveis (CODs) lideram a adoção, auxiliados por inovações de mascaramento de sabor que simplificam a administração pediátrica. Farmácias hospitalares dominam a distribuição, espelhando o ambiente de cuidados agudos das crises hiperamonêmicas, enquanto canais de e-commerce registram o crescimento mais rápido impulsionado pela adoção da telemedicina. Regionalmente, a América do Norte se beneficia de incentivos maduros para medicamentos órfãos, enquanto a Ásia-Pacífico (APAC) exibe a expansão mais rápida graças ao lançamento de triagem neonatal e políticas evolutivas para doenças raras.

Principais Conclusões do Relatório

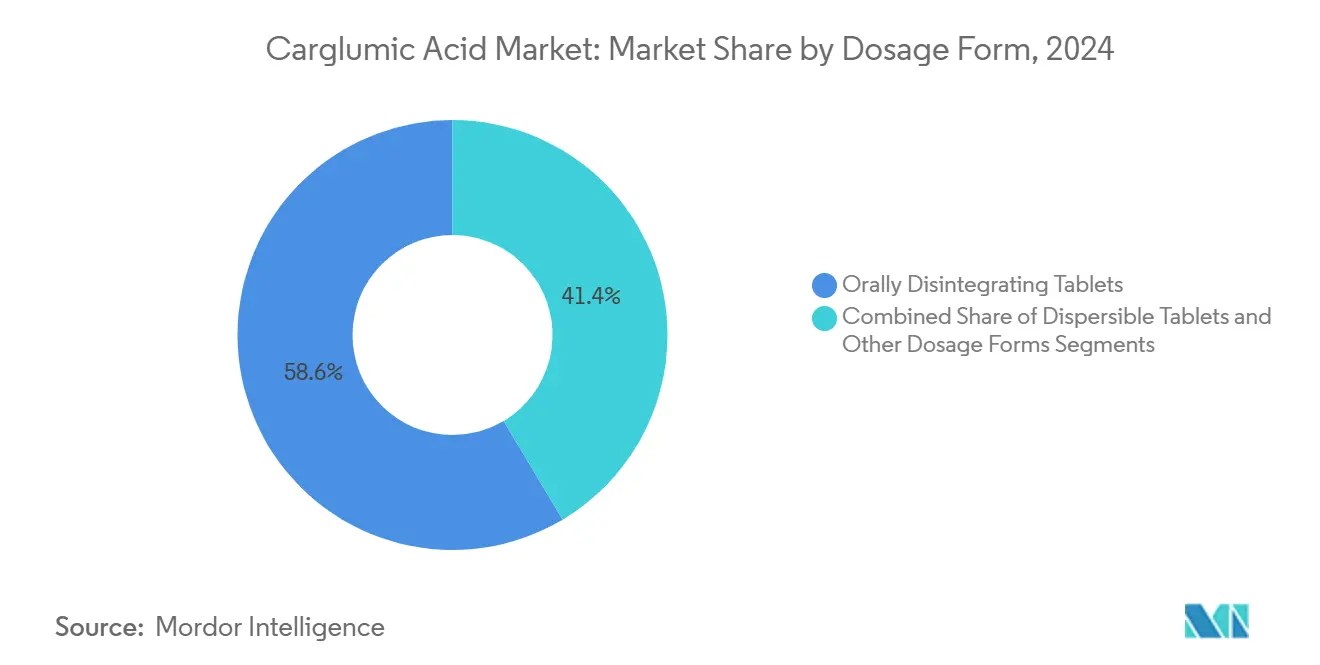

- Por forma de dosagem, CODs comandaram 58,56% da participação do mercado de ácido carglúmico em 2024 e estão registrando uma TCAC de 7,13% até 2030.

- Por via de administração, produtos orais detiveram 91,21% de participação do tamanho do mercado de ácido carglúmico em 2024 e estão projetados para subir a uma TCAC de 6,96% até 2030.

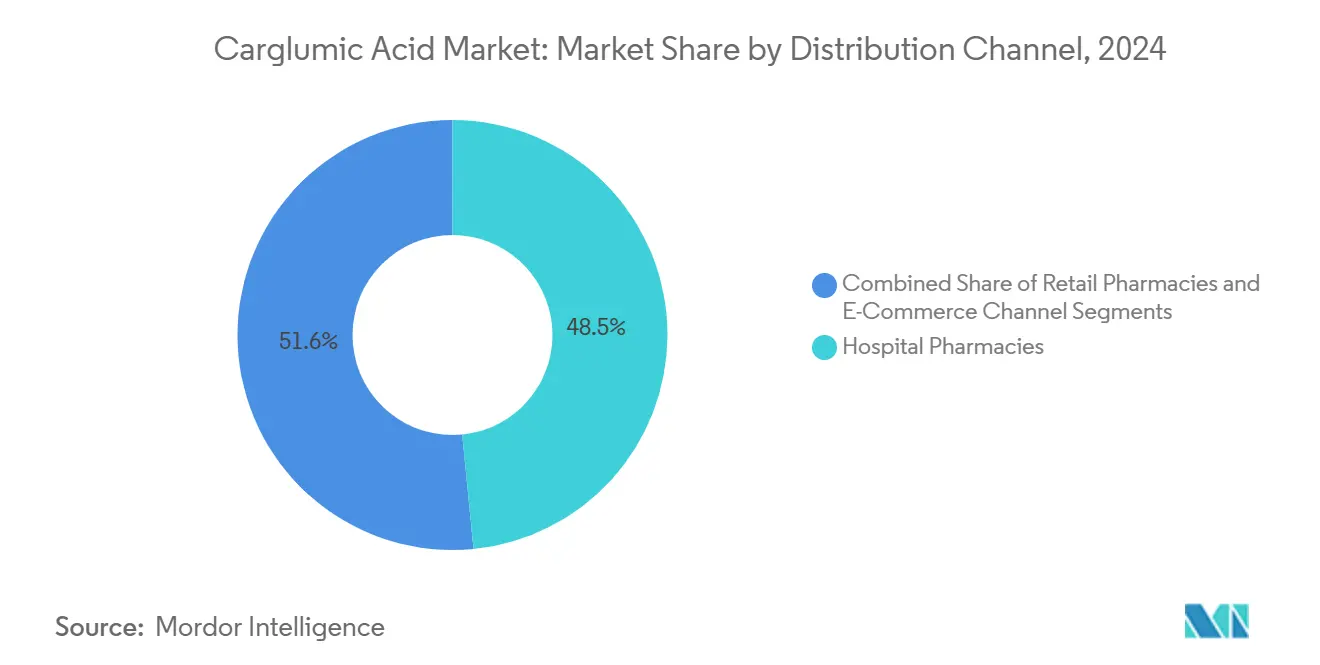

- Por canal de distribuição, farmácias hospitalares responderam por 48,45% do mercado de ácido carglúmico em 2024, enquanto e-commerce está preparado para uma TCAC de 7,91% até 2030.

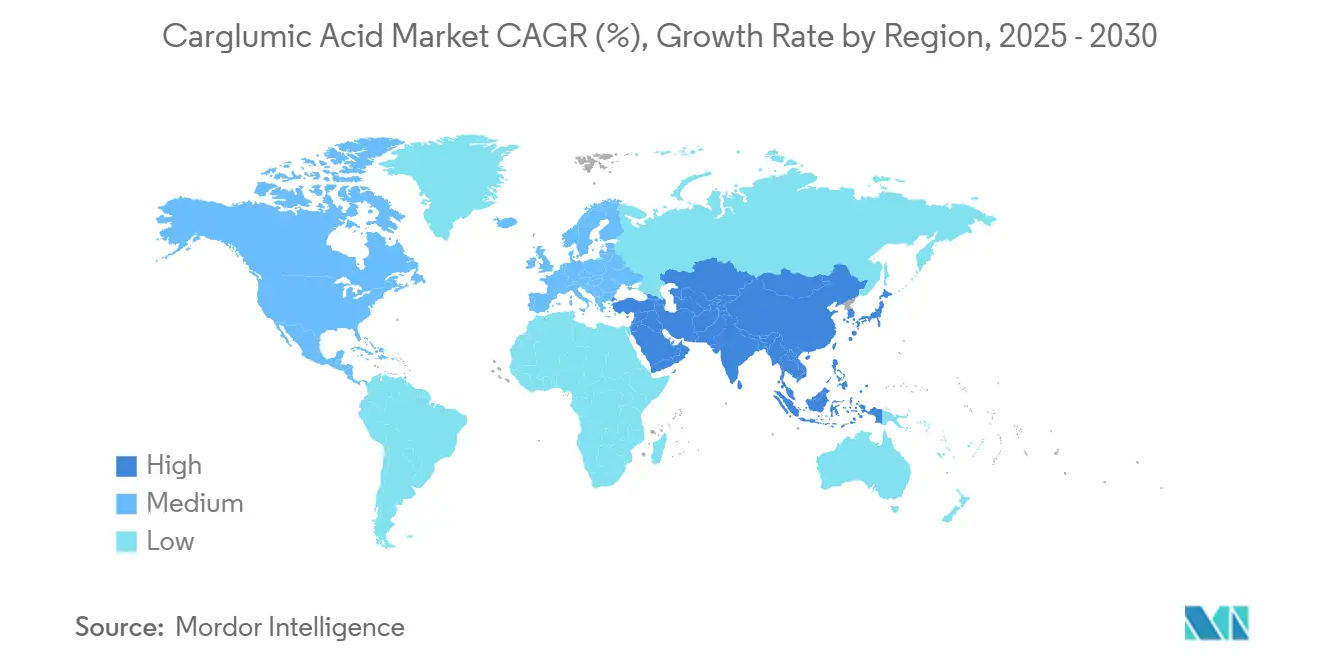

- Por geografia, América do Norte liderou com 39,53% de participação de receita em 2024; APAC deve expandir a uma TCAC de 7,78% entre 2025-2030.

Tendências e Insights do Mercado Global de Ácido Carglúmico

Análise de Impacto dos Direcionadores*

| Direcionador | % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Prevalência Crescente de Deficiência de NAGS e Acidúrias Orgânicas | +1.2% | Global, com concentração em populações consanguíneas | Prazo médio (2-4 anos) |

| Vias Aceleradas de Aprovação de Medicamentos Órfãos | +0.8% | América do Norte e UE, expandindo para APAC | Prazo curto (≤ 2 anos) |

| Programas Mais Amplos de Triagem Neonatal de Hiperamonemia | +1.1% | Núcleo APAC, expansão para MEA | Prazo longo (≥ 4 anos) |

| Expansão do Reembolso para Terapias de Doenças Raras | +0.9% | Global, com variações regionais | Prazo médio (2-4 anos) |

| Micro-dosagem Personalizada ao Paciente e Inovações de Composição | +0.6% | América do Norte e UE | Prazo curto (≤ 2 anos) |

| Estocagem Estratégica para Gestão de Crise Metabólica | +0.4% | Global | Prazo curto (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Deficiência de NAGS e Acidúrias Orgânicas

A capacidade diagnóstica crescente está descobrindo mais erros inatos do metabolismo, particularmente em regiões com alta consanguinidade. Um estudo de triagem neonatal saudita usando espectrometria de massa tandem encontrou casos novos que painéis padrão teriam perdido, ilustrando como análises melhores aumentam diretamente o número de pacientes. A carga de custos de doenças raras de Hainan subiu de CNY 34,26 milhões em 2019 para CNY 64,74 milhões em 2023 à medida que a detecção melhorou, destacando o efeito econômico em cascata. Centros metabólicos especializados estão agora incorporados em hospitais terciários, garantindo confirmação rápida e iniciação rápida de ácido carglúmico. Esses centros criam um fluxo consistente de pacientes tratados, sustentando o crescimento sustentado do mercado de ácido carglúmico. Paralelamente, grupos de defesa avançam registros que refinam ainda mais os dados de prevalência, moldando a precisão das previsões para as partes interessadas.

Vias Aceleradas de Aprovação de Medicamentos Órfãos

Os reguladores continuam a reduzir os cronogramas de desenvolvimento. O programa de Voucher de Revisão Prioritária para Doenças Pediátricas Raras da FDA dos EUA recentemente concedeu um voucher de USD 150 milhões junto com um rótulo de via rápida, reduzindo ciclos de revisão em até 12 meses e acelerando a captura de receita. A Agência Europeia de Medicamentos oferece exclusividade de mercado de 10 anos para produtos órfãos designados, amortecendo o risco de investimento. A Administração Nacional de Produtos Médicos da China lançou estruturas de doenças raras focadas no paciente que abrem a segunda maior arena farmacêutica do mundo para candidatos de ácido carglúmico. Coletivamente, essas políticas reduzem obstáculos para inovadores e estimulam investimento em portfólio, reforçando uma perspectiva otimista do mercado de ácido carglúmico.

Programas Mais Amplos de Triagem Neonatal de Hiperamonemia

A triagem universal está se expandindo rapidamente. A revisão nacional da Tailândia descobriu que apenas 46,80% dos medicamentos recomendados para doenças raras estão registrados, sinalizando a escala da demanda futura à medida que a triagem se amplia. A espectrometria de massa tandem agora detecta múltiplas acidúrias orgânicas em uma execução, reduzindo custos por teste e aumentando a eficiência de detecção. Resultados positivos acionam encaminhamento direto a especialistas metabólicos, garantindo que o ácido carglúmico seja prescrito antes que ocorra lesão neurológica irreversível. O resultado é um pipeline de pacientes em estágio inicial cujas necessidades de terapia vitalícia alimentam o tamanho do mercado de ácido carglúmico. Subsídios governamentais para aquisição de equipamentos institucionalizam ainda mais a triagem, garantindo estabilidade de longo prazo da demanda.

Expansão do Reembolso para Terapias de Doenças Raras

Os pagadores estão testando modelos de subscrição e baseados em resultados que aliviam choques orçamentários ligados a medicamentos órfãos de alto custo. As avaliações de tecnologia de saúde europeias agora aceitam endpoints substitutos e tamanhos de amostra menores, suavizando decisões de reembolso para condições ultra-raras. No Japão, um teto de co-pagamento fixo para distúrbios crônicos reduz despesas diretas, preservando a aderência aos regimes de ácido carglúmico. Essas inovações reduzem o atrito financeiro para prescritores e pacientes, abrindo novos inícios de terapia e sustentando a expansão do mercado de ácido carglúmico. Os fabricantes retribuem com acordos de compartilhamento de risco que alinham preços com resultados do mundo real, reforçando a confiança dos pagadores.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Preços de medicamentos órfãos mantêm terapia com custo proibitivo | -1.1% | Global; agudo em mercados emergentes | Prazo médio (2-4 anos) |

| Eventos adversos gastrointestinais graves e relacionados a infecção | -0.7% | Global | Prazo curto (≤ 2 anos) |

| Fragilidade da Cadeia de Suprimento de IFA e Intermediários de Fonte Única | -0.5% | Global | Prazo médio (2-4 anos) |

| Competição de Terapia Gênica e Removedores de Amônia em Pipeline | -0.4% | Mercados Desenvolvidos e Emergentes | Prazo Longo (>4 Anos) |

| Fonte: Mordor Intelligence | |||

Eventos Adversos Gastrointestinais Graves e Relacionados a Infecção

O ácido carglúmico é geralmente bem tolerado, mas vômitos, diarreia e dor abdominal podem limitar a aderência, especialmente entre bebês e neonatos já comprometidos por estresse metabólico. Os clínicos frequentemente recorrem a antieméticos ou titulação de dose, complicando vias de cuidado e inflando custos. Eventos relacionados a infecção adicionam risco adicional porque pacientes metabólicos têm reservas fisiológicas reduzidas. Requisitos de farmacovigilância intensificados podem atrasar a adoção em mercados mais novos, moderando a adoção de curto prazo do mercado de ácido carglúmico. A pesquisa em CODs com sabor mascarado e dose menor visa mitigar efeitos gastrointestinais, mas evidências clínicas ainda estão emergindo.

Preços de Medicamentos Órfãos Mantêm Terapia com Custo Proibitivo

Os preços de lista globais permanecem altos, com muitos medicamentos órfãos excedendo USD 100.000 por ano. Economias emergentes enfrentam questões agudas de acessibilidade, restringindo listagens de formulário para ácido carglúmico. Lacunas de evidência em análises de custo-efetividade agravam a hesitação dos pagadores, pois limiares tradicionais de anos de vida ajustados por qualidade lutam para capturar valor de doenças raras. Embora modelos de pagamento inovadores estejam ganhando tração, o acesso imediato em ambientes de poucos recursos fica atrasado, restringindo o tamanho do mercado de ácido carglúmico nessas geografias. Preços escalonados e programas de assistência ao paciente parcialmente compensam o fardo, mas ficam aquém da cobertura universal.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Forma de Dosagem: Inovação em COD Impulsiona Liderança de Mercado

O tamanho do mercado de ácido carglúmico para comprimidos orodispersíveis foi de USD 112,4 milhões em 2024, equivalente a 58,56% de participação de receita. A dissolução rápida permite dosagem durante crises metabólicas sem água ou preparação nasogástrica, reduzindo o risco de aspiração em neonatos. O segmento está preparado para uma TCAC de 7,13% à medida que polímeros de mascaramento de sabor e microencapsulação aumentam a palatabilidade, impulsionando a aderência. Fabricantes investem em manufatura contínua que reduz custos de lote e suporta suprimento global flexível. Comprimidos dispersíveis, embora atrás dos CODs, mantêm valor onde tubos de alimentação permitem titulação precisa, notavelmente em unidades de terapia intensiva. Preparações compostas preenchem lacunas pequenas mas críticas para extremos de dose que SKUs comerciais não podem acomodar.

Feedback do paciente destaca novidade de sabor como um direcionador de aderência sustentada, levando P&D a perfis de frutas vermelhas e cítricos que mascaram a acidez natural do ácido carglúmico. Agências regulatórias permitem testes de estabilidade acelerados para CODs, encurtando tempo para mercado para reformulações. Essas dinâmicas cimentam CODs como a estrela guia da inovação de forma de dosagem, garantindo que o segmento permaneça central para o mercado mais amplo de ácido carglúmico até 2030.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Via de Administração: Dominância Oral Reflete Protocolos de Tratamento

Formulações orais detiveram 91,21% da participação do mercado de ácido carglúmico em 2024, equivalendo a USD 174,6 milhões. Diretrizes clínicas especificam ácido carglúmico oral para manejo crônico de primeira linha da deficiência de NAGS, sustentando uma TCAC de 6,96% até 2030. Opções injetáveis, embora nicho, abordam cenários agudos onde a absorção gastrointestinal está comprometida ou onde o coma impede a deglutição. Pesquisa em pipeline explora filmes sublinguais que poderiam oferecer início ainda mais rápido que os CODs atuais, mas cronogramas comerciais permanecem tentativos.

Modelos de cuidado ambulatorial valorizam a conveniência da terapia oral, permitindo controle metabólico baseado em casa e reduzindo dias de leito hospitalar. Programas de dispensação a granel na Europa fornecem suprimentos de três meses, reduzindo visitas à farmácia e reduzindo custos do sistema. Alternativas de terapia gênica sob revisão clínica podem posteriormente competir por cuidados de hiperamonemia, mas a incerteza atual mantém o mercado de ácido carglúmico enraizado em farmacoterapia oral para a janela de previsão.

Por Canal de Distribuição: E-Commerce Interrompe Modelos Tradicionais de Farmácia

Farmácias hospitalares capturaram USD 93,1 milhões em 2024, traduzindo-se em 48,45% de participação. Sua posição privilegiada reflete a necessidade de disponibilidade imediata durante emergências hiperamonêmicas. No entanto, plataformas de e-commerce cresceram 16% ano sobre ano e estão a caminho de uma TCAC de 7,91% até 2030 à medida que a telemedicina remove barreiras geográficas. Cuidadores valorizam entrega em casa durante manejo de longo prazo, especialmente quando ajustes mensais de dose ocorrem.

Farmácias digitais alavancam lembretes automáticos de reabastecimento e análise de aderência, integrando com registros eletrônicos de saúde e painéis de clínicas metabólicas. Farmácias de varejo, embora lidando com margens menores, permanecem essenciais para aconselhamento presencial, fazendo a ponte entre alta e cuidado comunitário. Estruturas políticas na UE agora exigem logística de última milha controlada por temperatura, aumentando a confiança na distribuição direta ao paciente. Essa mudança estrutural diversifica o suprimento, reforçando a resiliência geral no mercado de ácido carglúmico.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

O tamanho do mercado de ácido carglúmico da América do Norte atingiu USD 75,9 milhões em 2024, apoiado por créditos fiscais estabelecidos para medicamentos órfãos, triagem neonatal em todos os 50 estados e redes metabólicas centralizadas. O reembolso é geralmente abrangente, com a maioria dos pagadores privados cobrindo ácido carglúmico sob níveis especializados. A modesta TCAC de 5,4% da região reflete quase saturação em diagnóstico e acesso, mas adições de pipeline como inibidores de urease estão reforçando o interesse clínico.

A Europa manteve uma avaliação de USD 63,4 milhões em 2024, auxiliada por redes de referência de doenças raras contíguas que padronizam cuidados. A exclusividade de 10 anos da EMA permanece um ímã para fabricantes, enquanto sistemas nacionais de saúde negociam descontos baseados em volume que moderam o impacto orçamentário. A iniciativa de compartilhamento de dados impulsionada pelo EHDS promete evidência do mundo real mais rica, melhorando a confiança dos pagadores e potencialmente acelerando formulários para formulações de acompanhamento.

A Ásia-Pacífico gerou USD 37,2 milhões em 2024, mas exibe a trajetória mais rápida, com uma TCAC de 7,78% até 2030 à medida que Índia, China e estados do Sudeste Asiático expandem painéis neonatais e alinham vias regulatórias. A Lei Anti-Espionagem da China brevemente atrasou inspeções de plantas estrangeiras, expondo riscos de IFA de fonte única; em resposta, empresas domésticas atualizaram instalações para atender padrões PIC/S, diversificando suprimento. Na América Latina, o Brasil lidera a harmonização de políticas via avaliações CONITEC, mas atrasos de reembolso permanecem. O Oriente Médio e África veem progresso incremental à medida que estados do Conselho de Cooperação do Golfo incluem ácido carglúmico em formulários nacionais, enquanto muitos países subsaarianos ainda dependem de programas de doadores.

Cenário Competitivo

O mercado de ácido carglúmico hospeda um punhado de produtores especializados, resultando em concentração moderada. A Recordati Rare Diseases ancora a liderança com sua marca Carbaglu, apoiada por dados de ensaios multicêntricos e presença abrangendo mais de 60 países[1]Recordati Rare Diseases, "Q1 2025 Financial Results," recordati.com . A empresa registrou crescimento de receita de 11,9% no Q1 2025, destacando demanda duradoura por medicamentos metabólicos ultra-raros. A Ultragenyx fortalece o campo com sinergias de portfólio LEMS e relatou receita de USD 139 milhões no Q1 2025, sinalizando vitalidade comercial[2]Ultragenyx Pharmaceutical, "First-Quarter 2025 Results," ultragenyx.com.

Imperativos estratégicos incluem segurança de IFA; o Departamento de Saúde e Serviços Humanos dos EUA recentemente destinou USD 105 milhões para relançar linhas de síntese domésticas, diminuindo dependência de regimes de inspeção estrangeiros[3]U.S. Department of Health and Human Services, "Strengthening Domestic API Manufacturing," hhs.gov. Fabricantes contratados indianos estão cortejando parceiros multinacionais, construindo suítes cGMP dedicadas para capturar contratos de suprimento e proteger exposição geopolítica. A diferenciação competitiva gira cada vez mais em torno de avanços de formulação-micro-grânulos com sabor mascarado, revestimentos deterrentes de abuso e sachês de micro-dosagem-em vez de preço puro. Entrantes de edição gênica estão monitorando o espaço de hiperamonemia, mas obstáculos regulatórios e de segurança de longo prazo adiam pressão competitiva direta até depois de 2030.

Empresas implantam programas digitais de suporte ao paciente que agrupam aplicativos de aderência com linhas de ajuda de enfermeiros, traduzindo-se em taxas de persistência acima de 80%. Registros colaborativos capturam dados de resultados longitudinais, alimentando compromissos pós-comercialização e reforçando barreiras de patrimônio de marca. A interação de penhascos de exclusividade e políticas biossimilares moldará a próxima década, mas complexidade de manufatura e pequenos pools de pacientes moderam a imediação da rivalidade baseada em preço no mercado de ácido carglúmico.

Líderes da Indústria de Ácido Carglúmico

-

Recordati Rare Diseases Inc

-

Dipharma Francis S.r.l

-

Biophore India Pharmaceuticals Pvt Ltd

-

Torrent Pharmaceuticals Ltd

-

Zydus Lifesciences Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: FDA definiu o período de revisão regulatória para extensão de patente VOYDEYA, sinalizando inovação contínua em doenças raras.

- Maio de 2025: Recordati reafirmou orientação de 2025 após registrar crescimento de receita de 11,9% no Q1.

- Maio de 2025: Ultragenyx relatou receita de Q1 2025 de USD 139 milhões e reiterou orientação de ano completo de USD 640-670 milhões.

- Março de 2025: Prime Therapeutics destacou pegzilarginase para deficiência de Arginase 1, com revisão da FDA esperada para maio-julho de 2025.

Escopo do Relatório Global do Mercado de Ácido Carglúmico

Conforme o escopo do relatório, o ácido carglúmico é um medicamento órfão usado para tratar hiperamonemia também conhecido como Síndrome NAGS, um distúrbio genético raro que ocorre devido à falta de uma enzima chamada N-acetil glutamato sintase (NAGS) no fígado, que resulta em níveis elevados de amônia no sangue causando hiperamonemia. O Mercado de Ácido Carglúmico é segmentado por Forma de Dosagem (Comprimidos Orodispersíveis, Comprimidos Dispersíveis e Outros), Canal de Distribuição (Farmácias Hospitalares, Farmácias de Varejo e Canal de E-Commerce), e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes em grandes regiões, globalmente. O relatório oferece o valor (em USD milhão) para os segmentos acima.

| Comprimidos Orodispersíveis |

| Comprimidos Dispersíveis |

| Outras Formas de Dosagem |

| Oral |

| Injetável |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Canal de E-Commerce |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Forma de Dosagem | Comprimidos Orodispersíveis | |

| Comprimidos Dispersíveis | ||

| Outras Formas de Dosagem | ||

| Por Via de Administração | Oral | |

| Injetável | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Canal de E-Commerce | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado global de ácido carglúmico?

O tamanho do mercado de ácido carglúmico é de USD 192,05 milhões em 2025.

Quão rápido o mercado de ácido carglúmico deve crescer?

O mercado está projetado para registrar uma TCAC de 6,65%, atingindo USD 264,95 milhões até 2030.

Qual forma de dosagem detém a maior participação no mercado de ácido carglúmico?

Comprimidos orodispersíveis lideram com 58,56% de participação de mercado graças à facilidade de uso pediátrico.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Programas expansivos de triagem neonatal e estruturas de reembolso para doenças raras recentemente formalizadas impulsionam APAC a uma TCAC de 7,78%.

Quais são as principais restrições na adoção de ácido carglúmico?

Preços altos de medicamentos órfãos e efeitos colaterais gastrointestinais limitam a adoção, particularmente em mercados sensíveis ao custo.

Quem é a empresa líder no mercado de ácido carglúmico?

Recordati Rare Diseases, com sua marca Carbaglu, atualmente detém a maior participação de receita globalmente.

Página atualizada pela última vez em: