Tamanho e Participação do Mercado de APIs de Alta Potência

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 32.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 49.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.14% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de APIs de Alta Potência por Mordor Intelligence

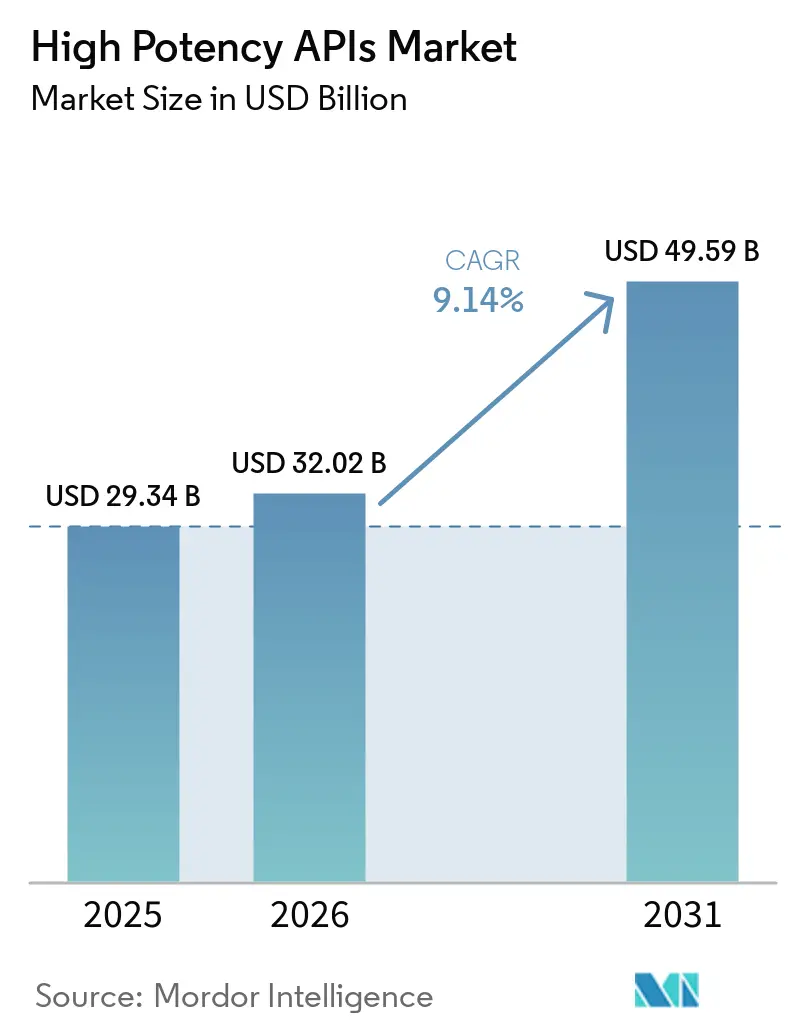

O tamanho do Mercado de APIs de Alta Potência está projetado em USD 29,34 bilhões em 2025, USD 32,02 bilhões em 2026, e deve atingir USD 49,59 bilhões até 2031, crescendo a um CAGR de 9,14% de 2026 a 2031.

As contínuas mudanças terapêuticas em direção à medicina de precisão, a elevada proporção de compostos altamente potentes nos pipelines de desenvolvimento e a expansão dos investimentos em capacidade de CDMOs sustentam coletivamente a demanda contínua. O realinhamento da cadeia de suprimentos impulsionado pela Lei BIOSECURE acelera projetos de relocalização na América do Norte, ao mesmo tempo em que a Índia e determinados polos da Ásia-Pacífico ganham tração como bases alternativas de fornecimento. A oncologia continua a dominar as aplicações, enquanto a oftalmologia e os distúrbios metabólicos adicionam vias de crescimento incremental que diversificam os fluxos de receita para além de um único pilar terapêutico. Em toda a cadeia de valor, infraestrutura sofisticada de contenção, design modular de instalações e controles digitalizados de segurança ocupacional emergem como variáveis competitivas decisivas que elevam a barreira de entrada para novos participantes.

Principais Conclusões do Relatório

- Por aplicação, a oncologia liderou com 72,53% da participação do mercado de APIs de alta potência em 2025, enquanto os tratamentos para glaucoma devem registrar o CAGR mais rápido de 12,61% até 2031.

- Por tipo de fabricante, as operações cativas controlaram 54,83% das receitas de 2025, mas os fabricantes comerciais devem crescer a um CAGR de 12,28% à medida que a terceirização se intensifica.

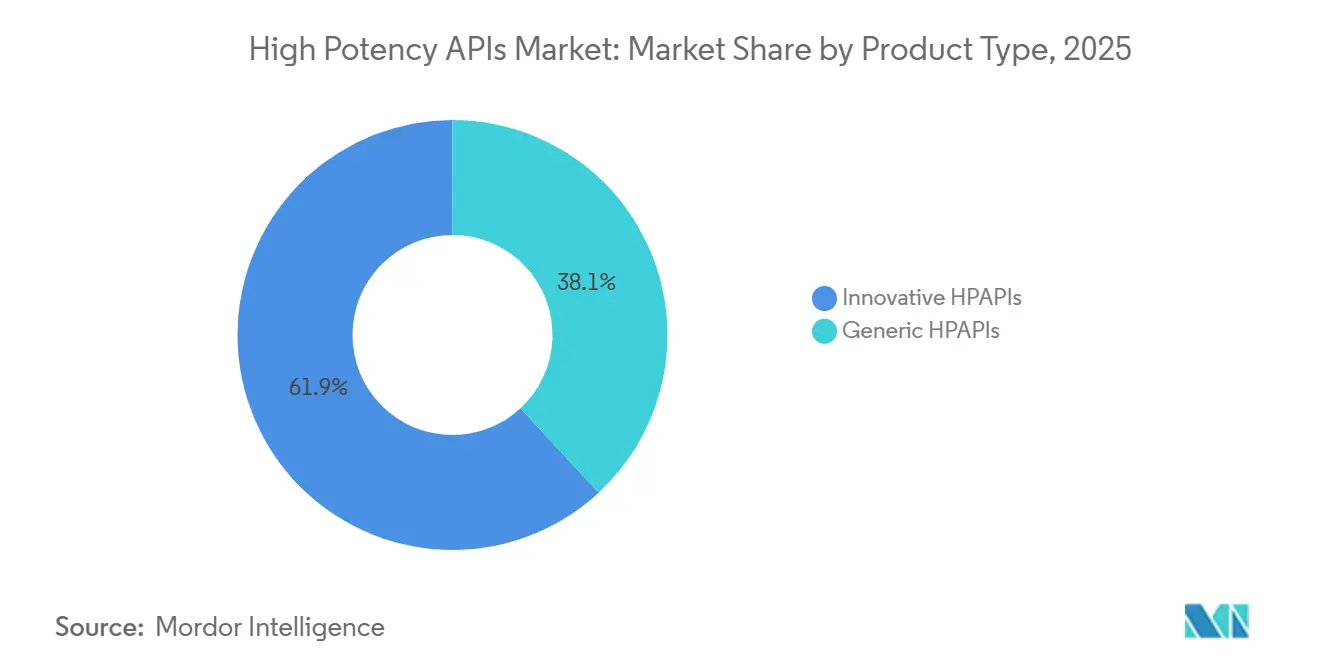

- Por tipo de produto, as APIs de alta potência inovadoras representaram 61,89% da receita de 2025, enquanto as contrapartes genéricas devem acelerar a um CAGR de 11,18% com base nas expirações de patentes.

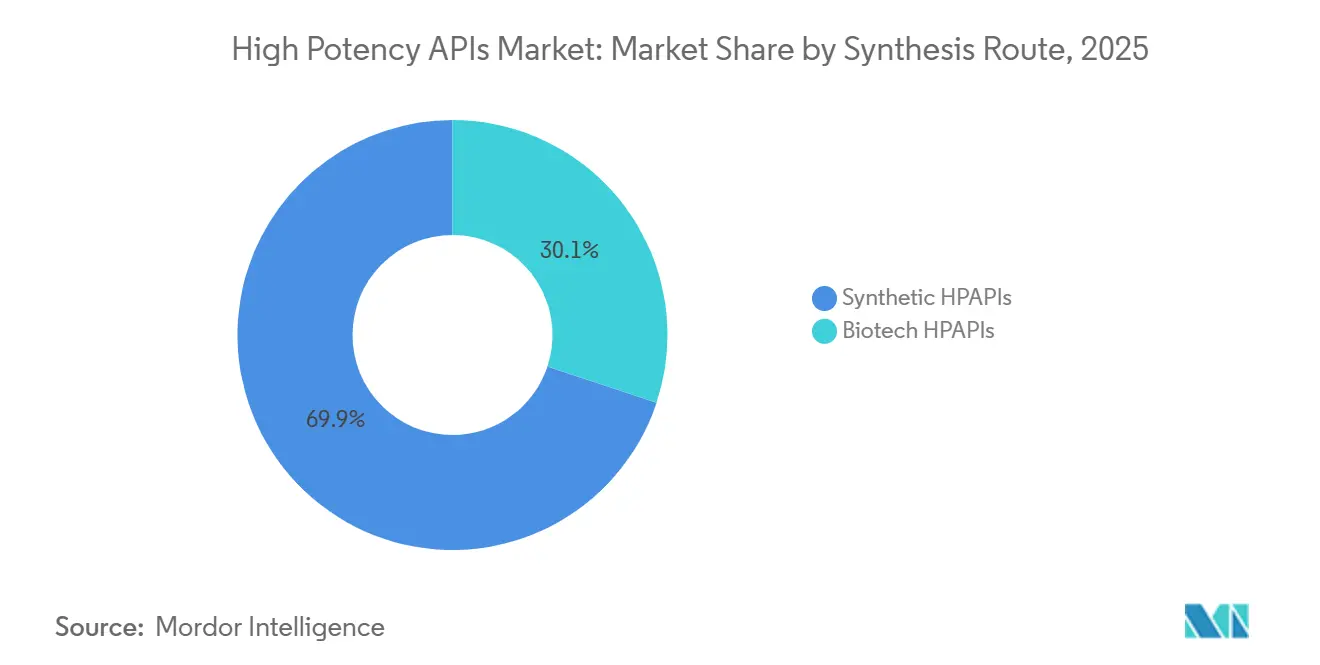

- Por rota de síntese, os compostos sintéticos mantiveram 69,94% de participação de receita em 2025, enquanto as APIs de alta potência biotecnológicas devem crescer a um CAGR de 11,39%, dado o momentum do pipeline de peptídeos e ADCs.

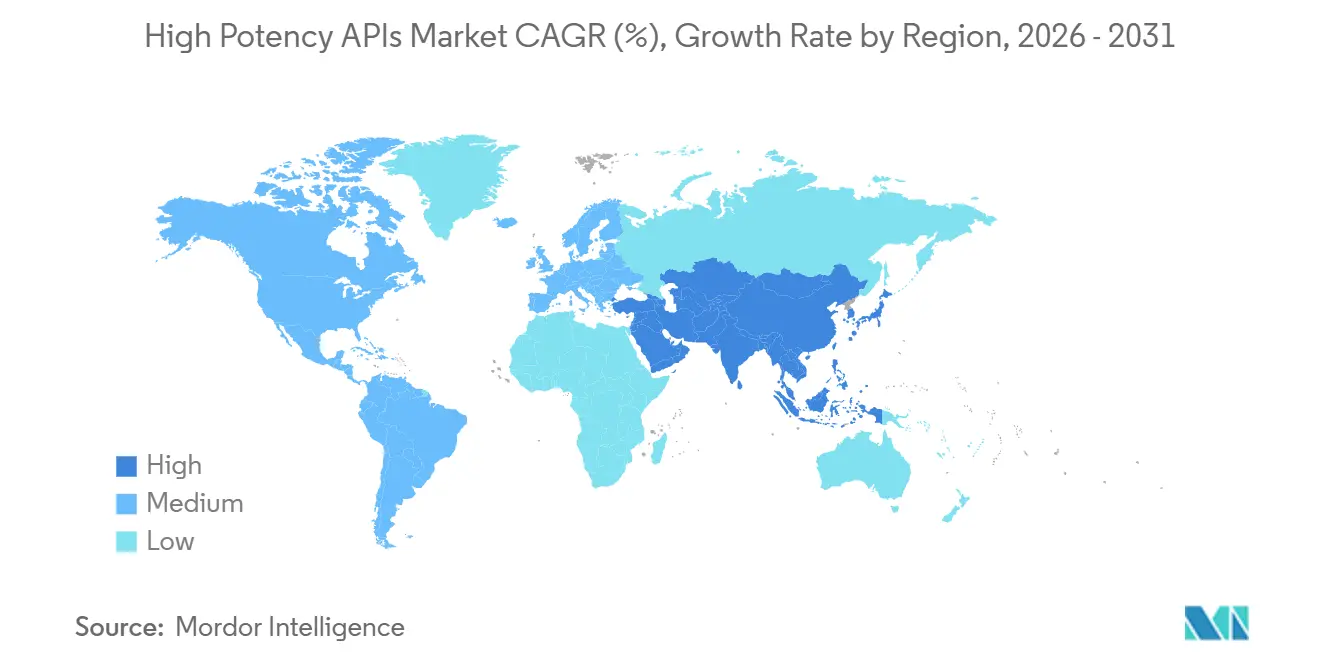

- Por geografia, a América do Norte respondeu por 39,62% da receita em 2025, enquanto a Ásia-Pacífico está posicionada para expandir a um CAGR de 10,32% até 2031, liderada pelos investimentos em CDMOs da Índia.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de APIs de Alta Potência

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Prevalência de Doenças Crônicas e Oncológicas | +2.8% | Global – concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescimento dos Investimentos em P&D Biofarmacêutico | +2.1% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Expansão das Organizações de Desenvolvimento e Fabricação por Contrato | +1.9% | Núcleo APAC, transbordamento para a América do Norte | Médio prazo (2-4 anos) |

| Demanda Crescente por Terapias Direcionadas e Personalizadas | +1.7% | Global, liderado por mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos na Fabricação de Alta Contenção | +1.2% | América do Norte e UE, transferência de tecnologia para APAC | Curto prazo (≤ 2 anos) |

| Incentivos Governamentais e Iniciativas de Relocalização para Produção Doméstica de APIs | +0.8% | América do Norte e UE, mercados APAC selecionados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Crônicas e Oncológicas

As APIs relacionadas ao câncer já constituem 73,23% da demanda total, e 28% das aprovações de novas entidades moleculares da FDA em 2024 se enquadraram na categoria altamente potente. Blockbusters emergentes para distúrbios metabólicos, como a semaglutida, geraram USD 138,90 milhões em vendas em 2024, demonstrando tração comercial além da oncologia.[1]Nature, "Desempenho Comercial da Semaglutida," nature.com As cargas citotóxicas nos conjugados anticorpo-fármaco exigem limites de exposição ocupacional abaixo de 10 µg/m³, o que obriga a instalações de alta contenção que plantas menores não conseguem suportar. O envelhecimento da população global aumenta ainda mais a prevalência de doenças crônicas e prolonga as durações das terapias, elevando os volumes básicos de APIs. As vias de aprovação acelerada comprimem os ciclos de desenvolvimento, obrigando os patrocinadores a garantir vagas de fabricação capacitadas no início do planejamento clínico.

Expansão das Organizações de Desenvolvimento e Fabricação por Contrato

O segmento global de CDMOs está projetado para crescer, impulsionado pela preferência dos patrocinadores em externalizar processos de alto risco. Empresas menores de biotecnologia sem infraestrutura interna de contenção agora representam a maioria do volume de terceirização de HPAPIs, aprofundando as carteiras de pedidos dos prestadores de serviços. A Lei BIOSECURE obriga as empresas norte-americanas a romper os vínculos com CDMOs chineses até 2032, direcionando novos mandatos para fornecedores indianos e europeus; empresas indianas como Aurigene e Aragen Life Science relataram picos de consultas de dois dígitos em 2024. Os CDMOs especializados devem, portanto, ampliar suítes citotóxicas, unidades de fluxo contínuo e laboratórios de higiene ocupacional em paralelo. A Lonza se reorganizou em três divisões, incluindo um braço dedicado de Modalidades Especializadas, para alinhar recursos a essa trajetória.

Demanda Crescente por Terapias Direcionadas e Personalizadas

Os modelos de medicina de precisão necessitam de APIs ativas em dosagens de nanogramas, intensificando a relevância de controles rigorosos de exposição. Os conjugados anticorpo-fármaco exemplificam essa mudança, unindo citotoxinas sintéticas a anticorpos biológicos para ação específica em células, ao mesmo tempo em que reduzem a toxicidade sistêmica. Aprovações da FDA, como a lifileucel para melanoma avançado, validam vias de terapia personalizada que exigem flexibilidade de instalações e rápido tempo de resposta. Desenvolvedores de terapias celulares e gênicas, como a Iovance, operam plantas dedicadas projetadas para fluxos de lotes de paciente único, ilustrando contenção extrema no ponto final. Os diagnósticos complementares associados a tratamentos de alta potência estreitam a integração entre fabricação e diagnóstico, incentivando a co-localização da produção de APIs e kits para ganhos no tempo de comercialização.

Avanços Tecnológicos na Fabricação de Alta Contenção

As plantas da América do Norte e da Europa adotam cada vez mais sistemas de transferência fechados, isoladores de uso único e reatores de fluxo contínuo que aumentam a segurança do operador enquanto reduzem o tempo de ciclo. Gêmeos digitais mapeiam a dinâmica de partículas em suspensão no ar, refinando o zoneamento de HVAC e reduzindo o retrabalho de validação. Transferências de tecnologia para instalações selecionadas da APAC estão em andamento por meio de pacotes licenciados, facilitando estratégias de lançamento multirregional sem comprometer a integridade da contenção. Fornecedores como Eli Lilly e CordenPharma implantaram contadores avançados de partículas em linha e sistemas automatizados de carregamento em suas expansões de 2024-2025, reduzindo os tempos de inatividade de salas limpas em 18%.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica |

|---|---|---|

| Altos Requisitos de Despesas de Capital e Operacionais | -1.8% | Global, particularmente agudo em mercados emergentes |

| Padrões Regulatórios Globais Rigorosos e de Segurança Ocupacional | -1.2% | Global, com intensidade de aplicação variável |

| Dependência de Fornecedores Limitados para Matérias-Primas e Equipamentos Especializados | -0.9% | Global |

| Escassez de Mão de Obra Qualificada em Instalações de Fabricação de Alta Potência | -0.7% | Global, mais acentuado em mercados emergentes |

| Fonte: Mordor Intelligence | ||

Padrões Regulatórios Globais Rigorosos e de Segurança Ocupacional

O Regulamento de Variações atualizado da EMA, em vigor a partir de janeiro de 2025, exige registros de validação mais aprofundados para alterações pós-aprovação, prolongando os prazos de documentação. As diretrizes de medicamentos perigosos da OSHA nos Estados Unidos obrigam a câmaras de ar de múltiplos estágios e EPIs especializados, reduzindo a eficiência de produção em até 15% em relação aos produtos farmacêuticos convencionais.[2]OSHA, "Medicamentos Perigosos: Diretrizes de Contenção," osha.gov O Anexo 1 do PIC/S, aplicado a partir de agosto de 2024, incorpora o gerenciamento de risco de qualidade na contenção estéril, obrigando projetos de retrofit em plantas legadas. A ampliada Lei Antissubversão da China levou alguns inspetores europeus a suspender auditorias presenciais, arriscando atrasos na liberação de intermediários de origem chinesa. Em conjunto, essas camadas inflacionam os orçamentos de conformidade e favorecem os incumbentes com equipes estabelecidas de assuntos regulatórios.

Altos Requisitos de Despesas de Capital e Operacionais

Instalações greenfield adequadas para limites de exposição ocupacional abaixo de 1 µg/m³ podem ultrapassar USD 100 milhões em investimento inicial, conforme ilustrado pelo programa de cinco anos e USD 100 milhões da Cambrex. A validação anual, os testes de integridade de filtros e a vigilância da aptidão dos operadores consomem de 15% a 20% das receitas das plantas de HPAPIs. A escassez de talentos eleva os prêmios salariais; engenheiros sênior de contenção recebem 30% acima das faixas salariais medianas do setor. Patrocinadores menores dependem, portanto, de CDMOs, mas as crescentes taxas de utilização de capacidade restringem a disponibilidade de vagas e elevam os preços dos serviços. Qualquer citação regulatória importante pode desencadear paralisações temporárias; a Aspen Biopharma Labs perdeu vários meses de produção após uma carta de advertência de CGMP em 2024.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Inovação Comanda o Posicionamento Premium

Os compostos inovadores geraram a maior parte da receita de 2025, capturando 61,89% graças a ativos protegidos por patentes que oferecem retornos premium capazes de compensar os altos custos fixos. Os fluxos contínuos de aprovações da FDA — 50 NMEs em 2024, dos quais 91% eram pequenas moléculas — mantêm o pipeline de inovação. Os CDMOs que apoiam ativos de primeira classe negociam pacotes de exclusividade plurianuais, garantindo a monetização da capacidade.

As HPAPIs genéricas, embora menores, devem crescer a um CAGR de 11,18% até 2031, à medida que os agentes oncológicos blockbusters enfrentam expirações. Fabricantes especializados como a Aarti Pharmalabs comercializaram 54 APIs no exercício fiscal 2023-24, sinalizando maturidade crescente na replicação de processos complexos sem comprometer a contenção.

Por Aplicação: O Domínio da Oncologia Impulsiona o Foco Terapêutico

A franquia de oncologia respondeu por 72,53% dos gastos de 2025, refletindo os requisitos de dosagem citotóxica que inerentemente exigem contenção robusta. O campus da Lonza em Stein, Suíça, registrou repetidas expansões de capacidade de ADC para atender à demanda dos patrocinadores.

Os segmentos de glaucoma e oftalmologia em geral, embora comparativamente pequenos, exibem o momentum mais rápido com um CAGR de 12,61% até 2031, auxiliados por implantes de liberação controlada de próxima geração, como o Epioxa da Glaukos, que obteve aceitação de NDA pela FDA com data PDUFA em outubro de 2025.

Por Rota de Síntese: Plataformas Biotecnológicas Aceleram o Crescimento

A química sintética manteve uma participação de receita de 69,94% em 2025, beneficiando-se de infraestrutura consolidada e químicas de processo bem definidas. Os micro-reatores de fluxo contínuo agora lidam com muitas transformações perigosas, aumentando a segurança intrínseca.

As HPAPIs biotecnológicas devem expandir a um CAGR de 11,39% à medida que os terapêuticos peptídicos e os oligonucleotídeos avançam nos pipelines de estágio tardio. A construção de reatores de peptídeos de 20.000 L e múltiplas linhas de oligos pela WuXi STA demonstra o escalonamento dos fornecedores. Os provedores integrados capazes de vincular cargas sintéticas a portadores biológicos ocupam um espaço em branco atraente na cadeia de valor dos conjugados anticorpo-fármaco.

Por Tipo de Fabricante: A Terceirização Remodela a Estrutura do Setor

As redes cativas de propriedade das grandes farmacêuticas ainda responderam por 54,83% da receita de 2025, aproveitando o know-how proprietário e o controle de propriedade intelectual. O complexo de enchimento e acabamento de USD 4,1 bilhões da Novo Nordisk na Carolina do Norte exemplifica o investimento interno contínuo.

As plantas comerciais, no entanto, devem superar com um CAGR de 12,28% à medida que os patrocinadores buscam modelos de negócios flexíveis e com poucos ativos. A aquisição de USD 925 milhões da BIOVECTRA pela Agilent expande a presença comercial em biológicos, peptídeos e pequenas moléculas de alta potência. O imperativo regulatório de diversificar o fornecimento para longe de zonas geopoliticamente sensíveis fortalece ainda mais a proposta comercial.

Análise Geográfica

A América do Norte domina a receita bruta, absorvendo 39,62% da demanda de 2025 com base em um denso ecossistema de inovadores e um ambiente regulatório avançado. A expansão de USD 465 milhões da Pfizer em Kalamazoo sublinha seu compromisso consolidado com a capacidade doméstica de APIs. O financiamento da Lei CARES e os incentivos estaduais compensam uma parte do ônus de capital, enquanto o prazo de 2032 da Lei BIOSECURE acelera ainda mais a relocalização. O alinhamento do Canadá com os padrões CGMP da FDA permite distribuição transfronteiriça sem interrupções, e a Piramal Pharma Solutions recentemente comprometeu CAD 25 milhões para expandir sua produção de HPAPIs em Aurora. O mercado de APIs de alta potência continua a registrar retrofits brownfield adicionais que colocam os sites norte-americanos legados em conformidade com o Anexo 1 e as revisões da OSHA.

A Ásia-Pacífico registra o maior CAGR regional de 10,32% até 2031. O setor de CDMOs da Índia é impulsionado pela diversificação dos patrocinadores ocidentais. As adições de instalações em Hyderabad e Visakhapatnam se voltam para a síntese citotóxica e de peptídeos, apoiadas pelo esquema de Incentivo Vinculado à Produção da Índia. A China mantém uma posição de liderança em custo, mas enfrenta ventos contrários de conformidade após a Lei Antissubversão, levando algumas multinacionais a adotar duplo fornecimento. A iniciativa de biológicos de Singapura e a harmonização regulatória da Coreia do Sul consolidam ainda mais o status da APAC como um polo de HPAPIs de múltiplas modalidades.

A Europa permanece um nó de fabricação fundamental, especialmente para biológicos complexos e conjugados. O Regulamento de Variações da EMA harmoniza a clareza processual, facilitando o gerenciamento do ciclo de vida pan-europeu. A Suíça, fora da UE mas profundamente integrada, abriga os sites emblemáticos da Lonza que ancoram a produção europeia de conjugados anticorpo-fármaco. A Lei de Medicamentos Críticos da Comissão Europeia lista 270 APIs para apoio estratégico, abrindo vias de subsídios para retrofits de plantas e expansões de capacidade. A cobertura atraente de preços de eletricidade e os experientes grupos de mão de obra mantêm as instalações da Europa Ocidental competitivas, apesar dos custos operacionais mais elevados.

Cenário Competitivo

A estrutura do setor tende para uma consolidação moderada, à medida que os principais CDMOs e as grandes farmacêuticas verticalmente integradas comandam ativos de contenção multidisciplinares. Lonza, WuXi AppTec e CordenPharma ocupam participação premium ao oferecer soluções do berço ao lançamento, abrangendo desde o desenvolvimento de processos até o enchimento e acabamento. O realinhamento geopolítico remodela as listas de fornecedores; várias biotecnologias norte-americanas já reatribuíram projetos principais de instalações chinesas para instalações indianas ou da UE, comprimindo a taxa de captação da WuXi apesar de sua ampla capacidade.

A liderança tecnológica diferencia os líderes. Reatores de fluxo contínuo, isoladores de barreira avançados e testes de liberação assistidos por IA reduzem os tempos de lote em até 20%, ao mesmo tempo em que protegem a exposição do operador. As alianças estratégicas proliferam: a Eli Lilly firmou acordos de capacidade reservada plurianuais com a CordenPharma para APIs de peptídeos, enquanto a AstraZeneca co-desenvolveu isoladores citotóxicos tolerantes à umidade com a Hovione para cargas de ADC TROP2.

Disruptores emergentes exploram ambientes de fabricação não convencionais. A Varda Space Industries alcançou 98,5% de pureza de ritonavir a partir da cristalização em microgravidade, sugerindo um futuro refinamento de APIs fora do planeta. A intensidade de fusões e aquisições permanece elevada; a aquisição alavancada de USD 1,1 bilhão da Avid Bioservices exemplifica o apetite do capital privado por plantas de biológicos prontas para escala. Espera-se que CDMOs europeus de médio porte com suítes sintético-biológicas duplas se tornem alvos de aquisição preferenciais à medida que os patrocinadores buscam capacidades integradas de conjugação.

Líderes do Setor de APIs de Alta Potência

-

Pfizer Inc.

-

Thermo Fisher Scientific Inc.

-

Sanofi (EUROAPI)

-

Teva Pharmaceutical Industries Ltd

-

Merck KGaA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Piramal Pharma Solutions (PPS) inaugurou uma suíte de desenvolvimento e fabricação de carga-ligante de última geração em sua instalação de substância farmacológica em Riverview, Michigan. Este lançamento é um componente central do plano de investimento mais amplo de USD 90 milhões nos EUA da PPS, anunciado no ano passado, com o objetivo de expandir as capacidades de fabricação doméstica.

- Abril de 2025: O penpulimabe-kcqx recebeu aprovação da FDA para carcinoma nasofaríngeo recidivado após múltiplas designações de via rápida.

- Março de 2025: O obecabtagene autoleucel obteve aprovação da FDA para LLA-B R/R; produto fabricado no site do Reino Unido da Autolus.

- Janeiro de 2025: A FDA concedeu aprovação acelerada ao sunvozertinibe (Zegfrovy) em CPNPC metastático com inserções no éxon 20 do EGFR.

Escopo do Relatório Global do Mercado de APIs de Alta Potência

Um ingrediente farmacêutico ativo de alta potência (HPAPI) é geralmente definido como um ingrediente ou intermediário farmacologicamente ativo que apresenta atividade biológica em aproximadamente 150 µg/kg de peso corporal ou abaixo em humanos.

O mercado de APIs de alta potência (HPAPI) é segmentado por tipo de produto (ingredientes farmacêuticos ativos de alta potência inovadores e ingredientes farmacêuticos ativos de alta potência genéricos), aplicação (oncologia, desequilíbrio hormonal, glaucoma e outras aplicações terapêuticas), síntese (ingredientes farmacêuticos ativos de alta potência sintéticos e ingredientes farmacêuticos ativos de alta potência biotecnológicos), fabricante (fabricantes cativos de HPAPIs e fabricantes comerciais de HPAPIs) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países globalmente.

O relatório oferece o valor (em USD) para os segmentos acima.

| HPAPIs Inovadoras |

| HPAPIs Genéricas |

| Oncologia |

| Distúrbios Hormonais |

| Glaucoma |

| Outras Aplicações |

| HPAPIs Sintéticas |

| HPAPIs Biotecnológicas |

| Fabricantes Cativos |

| Fabricantes Comerciais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | HPAPIs Inovadoras | |

| HPAPIs Genéricas | ||

| Por Aplicação | Oncologia | |

| Distúrbios Hormonais | ||

| Glaucoma | ||

| Outras Aplicações | ||

| Por Rota de Síntese | HPAPIs Sintéticas | |

| HPAPIs Biotecnológicas | ||

| Por Tipo de Fabricante | Fabricantes Cativos | |

| Fabricantes Comerciais | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento do mercado de APIs de alta potência até 2031?

O mercado de APIs de alta potência está previsto para atingir USD 49,59 bilhões até 2031, crescendo a um CAGR de 9,14%.

Qual região está se expandindo mais rapidamente na fabricação de APIs de alta potência?

A Ásia-Pacífico está projetada para registrar um CAGR de 10,32% até 2031 devido à expansão de CDMOs na Índia e à harmonização regulatória mais ampla na APAC.

Qual é o tamanho da participação da oncologia no mercado de APIs de alta potência?

As aplicações de oncologia responderam por 72,53% da receita em 2025, tornando-a o maior impulsionador terapêutico individual.

Por que os CDMOs comerciais estão ganhando participação em relação às instalações cativas?

A terceirização mitiga as despesas de capital para os patrocinadores e oferece acesso a contenção especializada, sustentando um CAGR de 12,28% para os fabricantes comerciais até 2031.

Quais mudanças regulatórias mais afetam os fabricantes de HPAPIs em 2025?

As principais mudanças incluem o novo Regulamento de Variações da EMA, o Anexo 1 revisado do PIC/S e as pressões de conformidade da Lei BIOSECURE dos EUA, todos impondo controles mais rigorosos de documentação e segurança.

Página atualizada pela última vez em: