Tamanho e Participação do Mercado de Comunicação Óptica por Satélite

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

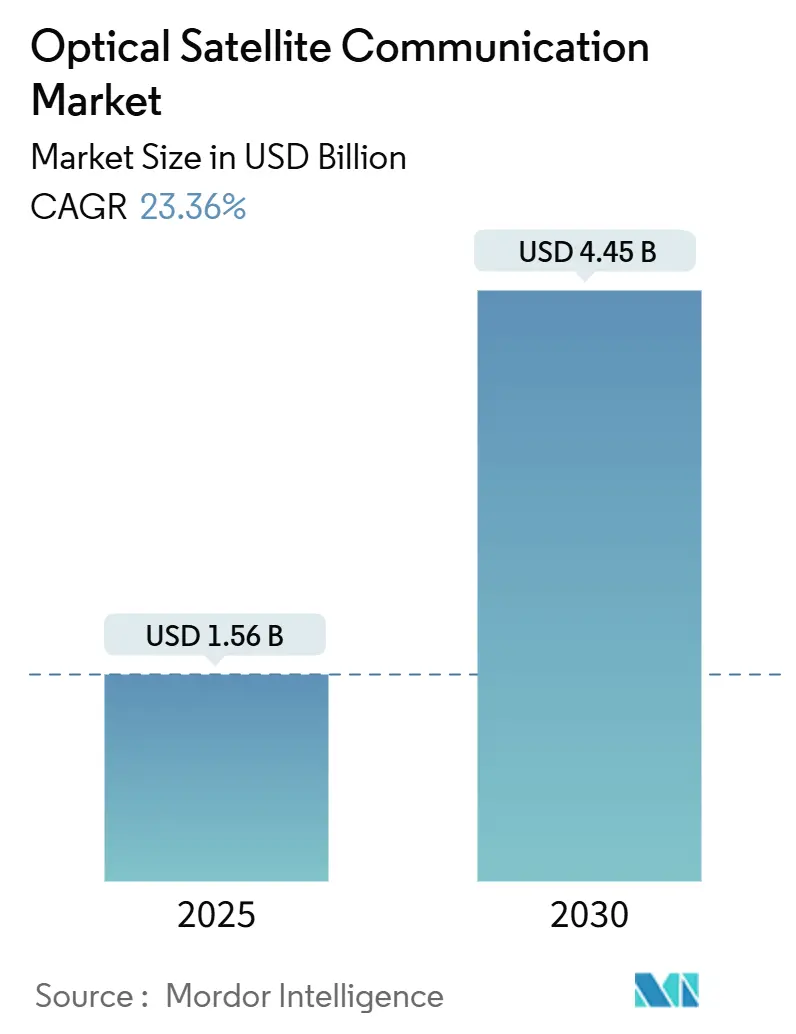

| Tamanho do Mercado (2025) | 1.56 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.45 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 23.36% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Comunicação Óptica por Satélite por Mordor Intelligence

O tamanho do mercado de comunicação óptica por satélite é de USD 1,56 bilhão em 2025 e está projetado para atingir USD 4,45 bilhões até 2030, avançando a um CAGR de 23,36%. O financiamento para enlaces inter-satelitais a laser, constelações em Órbita Baixa Terrestre (LEO) e o congestionamento crônico do espectro de radiofrequência impulsionam os operadores em direção a soluções ópticas qualificadas para o espaço. As agências de defesa dos Estados Unidos e de países aliados estão ampliando as aquisições de terminais a laser prontos para computação quântica, a fim de fortalecer as redes contra ameaças de guerra eletrônica. A demonstração chinesa de 100 Gbps de espaço para terra evidencia o ritmo competitivo dos programas asiáticos e ressalta a vantagem de throughput da tecnologia em relação aos enlaces de radiofrequência legados. Ao mesmo tempo, a pressão na cadeia de suprimentos de gálio e germânio de grau fotônico está elevando os custos dos componentes e motivando a integração vertical entre os principais contratantes de satélites. Em geral, o mercado de comunicação óptica por satélite está cruzando um limiar em que os benefícios de desempenho, regulatórios e de segurança superam o prêmio de capital do hardware a laser.

Principais Conclusões do Relatório

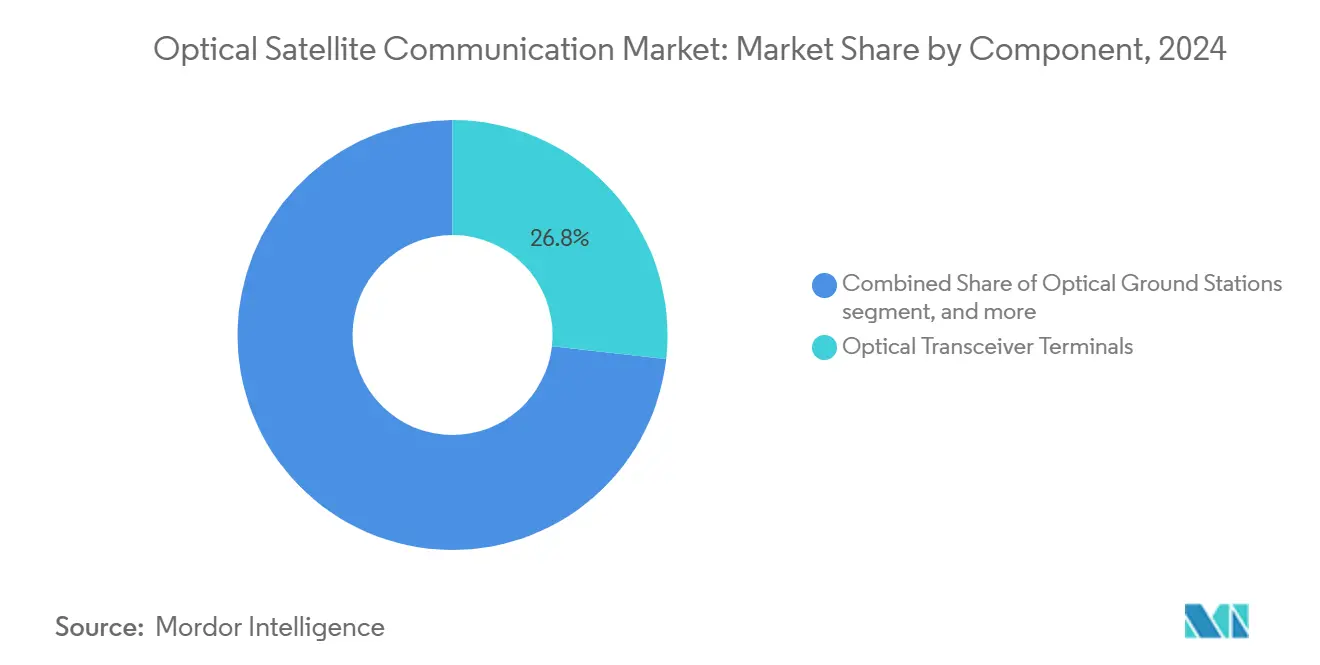

- Por componente, os terminais transceptores ópticos lideraram com 26,78% de participação na receita em 2024, enquanto os conjuntos de direcionamento de feixe estão posicionados para um CAGR de 26,76% até 2030.

- Por órbita, as plataformas LEO detinham 58,84% da participação do mercado de comunicação óptica por satélite em 2024; as órbitas altamente elípticas e cislunar estão se expandindo a um CAGR de 24,43% até 2030.

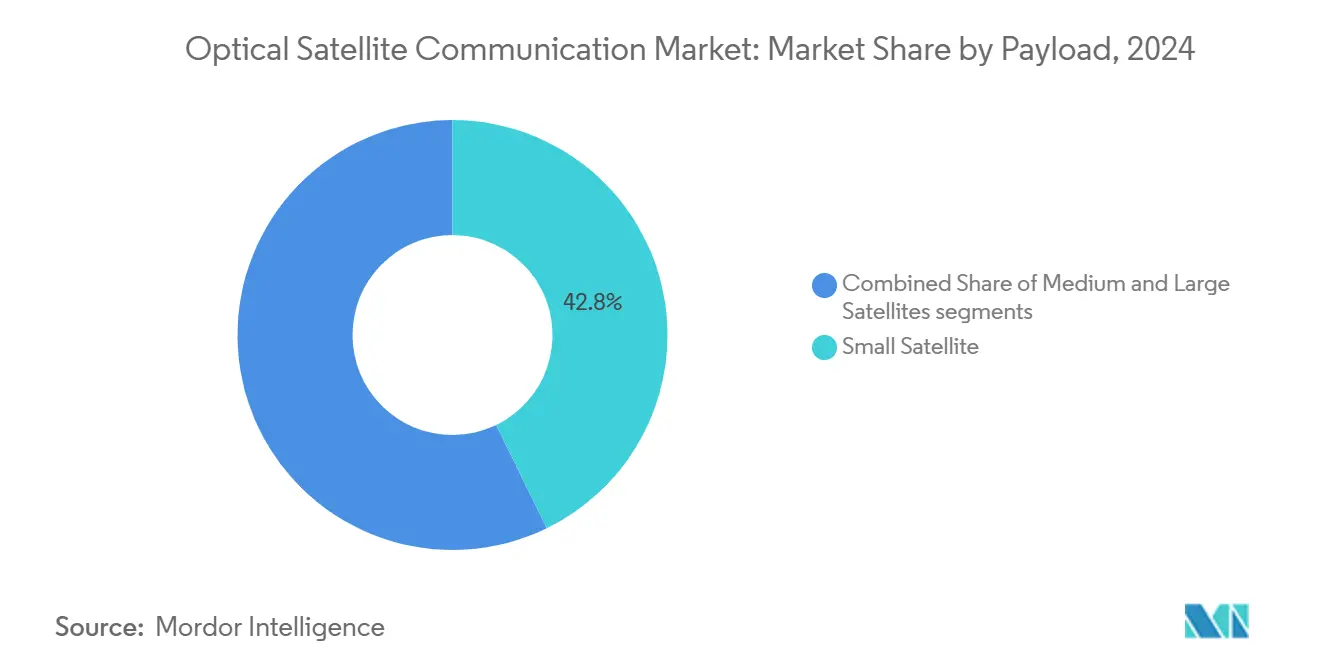

- Por carga útil, os satélites pequenos representaram 42,78% da participação do mercado de comunicação óptica por satélite em 2024; os satélites médios estão projetados para crescer a um CAGR de 25,78% entre 2025 e 2030.

- Por usuário final, os programas governamentais e de defesa controlavam 48,81% da participação em 2024, enquanto as agências acadêmicas e científicas representam o segmento de crescimento mais rápido, com um CAGR de 24,89%.

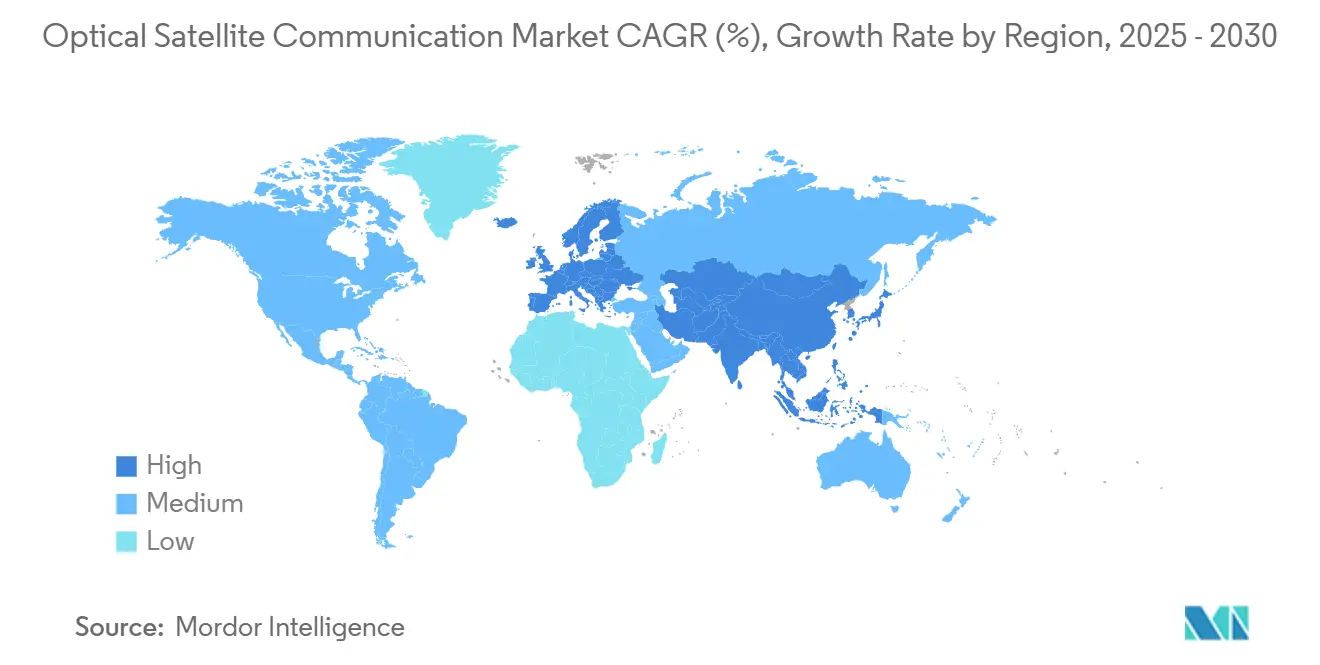

- Por geografia, a América do Norte capturou 26,65% da participação em 2024, mas a Ásia-Pacífico está prevista para registrar um CAGR de 25,33% até 2030.

Tendências e Perspectivas do Mercado Global de Comunicação Óptica por Satélite

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Proliferação de constelações de banda larga em LEO | +6.20% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Demanda por enlaces seguros de alto throughput | +4.80% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Congestionamento do espectro nas faixas de radiofrequência | +3.90% | Global, particularmente em regiões orbitais densas | Longo prazo (≥ 4 anos) |

| Aceleração do orçamento espacial governamental | +5.10% | Setores de defesa da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Padronização de terminais ópticos inter-satelitais | +2.70% | Global, com liderança da América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Enlaces satelitais prontos para computação quântica (demanda por QKD) | +1.80% | América do Norte e Europa, adoção inicial na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Constelações de Banda Larga em LEO

Os operadores estão incorporando enlaces ópticos inter-satelitais como a espinha dorsal canônica das redes LEO para eliminar a dependência de cadeias de retransmissão terrestres. A SpaceX validou a interoperabilidade a laser entre fornecedores ao conectar espaçonaves da York Space Systems com unidades Starlink no âmbito do programa Proliferated Warfighter Space Architecture da Agência de Desenvolvimento Espacial dos Estados Unidos. A Airbus recebeu um pedido de extensão para 100 satélites OneWeb que serão entregues com terminais ópticos de base, sinalizando que os enlaces a laser passaram de experimento a requisito. O contrato de USD 1,3 bilhão da MDA Space com a EchoStar — uma constelação de mais de 100 satélites de dispositivo direto — centra-se em enlaces ópticos para resiliência no roteamento de dados. Esses compromissos demonstram uma clara preferência pela rede em malha a laser para atender às metas de latência, capacidade e autonomia em órbita.

Demanda por Enlaces Seguros de Alto Throughput

As agências militares e de inteligência consideram a tecnologia óptica o caminho mais promissor para comunicações resistentes a interferências e com baixa probabilidade de interceptação. A L3Harris Technologies, Inc. ganhou USD 89,4 milhões no âmbito da iniciativa Defense Experimentation Using Commercial Space Internet para implantar terminais com capacidade a laser em plataformas aerotransportadas. A avaliação da OTAN do sistema POLARIS da Lituânia, aliada à missão de distribuição de chaves quânticas da Thales Alenia Space, ilustra como os compradores de defesa estão combinando altas taxas de dados com criptografia segura para computação quântica. A estreita largura de feixe, a ausência de emissões de radiofrequência e a troca de chaves quânticas em linha oferecem um envelope de segurança diferenciado que os enlaces convencionais em banda Ka não conseguem igualar, tornando a arquitetura óptica a de referência para teatros de operações contestados.

Congestionamento do Espectro nas Faixas de Radiofrequência

Com milhares de pequenos satélites solicitando alocações nas bandas Ka e Ku, as janelas de coordenação da União Internacional de Telecomunicações tornaram-se longas e sujeitas a litígios. A iniciativa HydRON da Agência Espacial Europeia propõe uma rede de retransmissão totalmente óptica para contornar o licenciamento de espectro e fornecer capacidade semelhante à de fibra óptica a partir da órbita. O Comitê Consultivo para Sistemas de Dados Espaciais (CCSDS) está finalizando padrões de camada de enlace óptico com compatibilidade cruzada que permitem aos satélites operar sem registros nacionais de espectro, mantendo a interoperabilidade. Essa simplicidade regulatória e a alta frequência portadora posicionam as comunicações a laser como a solução pragmática para o crescente congestionamento de radiofrequência.

Aceleração do Orçamento Espacial Governamental

As lições dos contingentes na Ucrânia e no Mar do Sul da China levaram os ministérios de defesa a reservar recursos para comunicações espaciais resilientes. A Força Espacial dos Estados Unidos alocou USD 100 milhões em contratos de Fase 2 do Terminal Espacial Empresarial, divididos entre CACI, General Atomics e Viasat, para prototipar enlaces cruzados a laser além da LEO.[1]Força Espacial dos Estados Unidos, "Space Laser Communication Terminal Phase 2," ssc.spaceforce.mil O programa Moonlight da Agência Espacial Europeia está financiando a infraestrutura óptica cislunar para presença lunar permanente, sinalizando alinhamento entre agências na adoção de laser.[2]Agência Espacial Europeia, "HydRON: Satellites using lasers," esa.int As solicitações governamentais estipulam cada vez mais terminais ópticos como requisito inegociável, elevando as especificações de base para cada espaçonave licitada após 2025.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Atenuação atmosférica e cobertura de nuvens | -2.80% | Global, com maior impacto em regiões tropicais e de monções | Longo prazo (≥ 4 anos) |

| Alto CAPEX de terminais a laser qualificados para o espaço | -3.40% | Global, afetando particularmente os operadores menores | Médio prazo (2 a 4 anos) |

| Risco de interrupção da linha de visada por detritos orbitais | -1.90% | Global, concentrado em zonas orbitais de alto tráfego | Longo prazo (≥ 4 anos) |

| Gargalos na cadeia de suprimentos de componentes fotônicos de grau espacial | -2.10% | Global, com impacto agudo em regiões dependentes de materiais chineses | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Atenuação Atmosférica e Cobertura de Nuvens

Camadas persistentes de nuvens em regiões equatoriais e de monções reduzem a disponibilidade do enlace das estações terrestres ópticas para abaixo de 30% em alguns dias, comprometendo os acordos de nível de serviço. O terminal terrestre de óptica adaptativa IRIS da Safran enfrenta a turbulência e a difração nas bordas das nuvens, mas a um custo de hardware elevado.[3]Safran Group, "Safran revolutionizing space communications," safran-group.com Estações portáteis como a TeraNet-3 permitem reimplantação rápida em 48 horas, mas escalar uma rede global diversificada em termos climáticos exige desembolsos de capital que superam em muito os gateways de radiofrequência comparáveis. Os operadores, portanto, adotam arquiteturas híbridas: óptica para a espinha dorsal e radiofrequência como alternativa, moderando as taxas de adoção no curto prazo.

Alto CAPEX de Terminais a Laser Qualificados para o Espaço

Diodos a laser endurecidos contra radiação, mancais de precisão e eletrônica de controle redundante elevam o preço dos terminais para além de USD 2 milhões por unidade, desencorajando programas de CubeSat com recursos limitados. O OISL modular da Honeywell visa reduzir custos aproveitando fotônica comercial disponível no mercado, mas a paridade de preços com os transponders em banda Ka permanece improvável antes de 2028. Os ciclos de certificação de componentes se estendem por 24 meses, prolongando o tempo de entrada no mercado. O ônus de capital reforça um mercado de dois níveis: compradores de defesa premium e de megaconstelações que podem absorver os custos, e operadores menores que adiam a adoção óptica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Transceptores Impulsionam a Receita Atual

Os terminais transceptores ópticos detinham 26,78% da receita de 2024, pois combinam fontes a laser, detectores e lógica de controle em pacotes robustos e tolerantes à radiação. O tamanho do mercado de comunicação óptica por satélite para transceptores está previsto para atingir USD 1,37 bilhão até 2030, acompanhando a implantação ampla de constelações. O impulso está se deslocando para conjuntos ágeis de direcionamento de feixe, que devem registrar um CAGR de 26,76% até 2030, graças a matrizes de múltiplas aberturas capazes de endereçar simultaneamente vários enlaces. A integração de circuitos fotônicos integrados reduz o volume do terminal em 40%, facilitando a adoção de microssatélites. Fornecedores como a MACOM estão disponibilizando amostras de amplificadores ópticos endurecidos para o espaço de 10 a 50 W para suportar enlaces geoestacionários de longa distância.

Os componentes de segundo nível — estações terrestres ópticas, modems e controladores — convergem para ofertas de "teleporto óptico" completas que agrupam telescópios, óptica adaptativa e software de mitigação de nuvens em contratos de serviço. A interoperabilidade com as formas de onda do livro azul do CCSDS permite que os operadores combinem hardware de diferentes fornecedores, mantendo a compatibilidade de enlace cruzado. O cenário de componentes provavelmente se consolidará em torno de fornecedores principais verticalmente integrados, capazes de garantir desempenho de ponta a ponta e conformidade com requisitos de segurança.

Por Órbita: Dominância da LEO com Crescimento Cislunar

A participação do mercado de comunicação óptica por satélite da LEO situou-se em 58,84% em 2024, impulsionada pela densidade de satélites de banda larga que exigem dezenas de milhares de enlaces intra-constelação. Perdas de percurso menores e requisitos de apontamento mais baixos reduzem tanto o capex quanto os custos operacionais. As órbitas altamente elíptica, média terrestre e cislunar representam apenas 8% dos enlaces implantados atualmente, mas estão projetadas para se expandir a um CAGR de 24,43%, apoiadas pelo sistema O2O Orion da NASA e pelos retransmissores de dados Moonlight da Agência Espacial Europeia.[4]NASA, "Orion Artemis II Optical Communications System," nasa.gov Como exemplificado pelo EDRS Global da Agência Espacial Europeia, a interoperabilidade óptica entre retransmissores LEO e GEO está ampliando o mercado endereçável para incluir missões científicas de espaço profundo.

Os casos de uso em Órbita Geoestacionária giram em torno de retransmissores de backhaul de dados que descarregam imagens e tráfego de IoT das redes LEO. As cadeias a laser híbridas LEO-GEO eliminam os gargalos de latência ao evitar o backhaul de fibra terrestre e os gateways de radiofrequência contestados, atendendo assim aos requisitos de residência soberana de dados.

Por Carga Útil: Satélites Pequenos Lideram, Satélites Médios Aceleram

CubeSats e microssatélites comandaram coletivamente 42,78% dos terminais ópticos embarcados em 2024, pois seus baixos orçamentos de massa se alinham com pacotes a laser compactos de menos de 3 kg. No entanto, os satélites médios entre 250 e 1.000 kg estão projetados para experimentar o CAGR mais rápido, de 25,78%, à medida que os operadores migram para barramentos de maior throughput capazes de montar cargas úteis ópticas de dupla abertura. As comunicações a laser bidirecionais demonstradas pela Spire ao longo de 5.000 km validam o desempenho óptico em plataformas 6U. As grandes espaçonaves geoestacionárias, embora em menor número, continuarão a instalar lasers de classe quilowatt para enlaces de tronco de vídeo sem gateway, garantindo uma curva de demanda de longa cauda até 2030.

A padronização entre classes de carga útil por meio das formas de onda do CCSDS permite constelações heterogêneas em que CubeSats atuam como coletores de dados e retransmitem por satélites médios equipados com amplificadores ópticos de alto ganho. Essa arquitetura reduz a latência e minimiza a dependência de densas redes terrestres de radiofrequência.

Por Usuário Final: Defesa Lidera, Academia Acelera

Os ministérios de defesa retiveram 48,81% da participação nos gastos em 2024, firmando contratos plurianuais para terminais a laser de nível empresarial sob rígidos mandatos de garantia de informação. O tamanho do mercado de comunicação óptica por satélite para aplicações de defesa está previsto para se expandir com o requisito da Força Espacial dos Estados Unidos de uma espinha dorsal espacial resiliente de mais de 1 Tbps. As agências acadêmicas e científicas, crescendo a um CAGR de 24,89%, aproveitam os enlaces ópticos para retorno de dados em tempo real em estudos de regolito lunar e experimentos de entrelaçamento quântico. A missão GEO de chave quântica da Espanha é emblemática da adoção óptica impulsionada pela ciência.

Os provedores comerciais de banda larga estão agora incorporando enlaces ópticos em malha para desacoplar a cobertura dos gateways terrestres, acelerando assim o tempo de geração de receita em regiões mal atendidas. As empresas de observação da Terra se beneficiam de downlink de classe gigabit, permitindo a entrega rápida de inteligência perecível para usuários de agronegócio e resposta a desastres.

Análise Geográfica

Por Geografia: América do Norte Lidera, Ásia-Pacífico Acelera

A América do Norte controlou 26,65% da receita de 2024 graças à SpaceX, ao Kuiper da Amazon e aos contratantes de defesa consolidados que coletivamente absorvem a maior parte da produção fotônica dos Estados Unidos. A pesquisa e desenvolvimento federal, incluindo o programa óptico Space-BACI da DARPA, sustenta uma cadeia de suprimentos doméstica resiliente às restrições de exportação. A Ásia-Pacífico, no entanto, avança a um CAGR de 25,33% com base no marco de transmissão de 100 Gbps da China e nas reformas de comercialização da Índia sob o IN-SPACe. A proposta de constelação i-QKD do Japão e o impulso da Austrália por gateways ópticos soberanos ampliam a demanda regional.

A Europa aproveita os programas da Agência Espacial Europeia para desenvolver um ecossistema baseado em padrões, com foco em terminais exportáveis que atendam aos requisitos isentos de ITAR. O Oriente Médio e a África são mercados incipientes, mas poderiam superar as implantações de radiofrequência ao adotar teleportos ópticos completos agrupados com capacidade de constelação comercial. A América do Sul apresenta adoção modesta, principalmente por meio de operadores de observação da Terra que buscam entrega de imagens de baixa latência para clientes do agronegócio.

Cenário Competitivo

O mercado apresenta um nível moderado de concentração, com os cinco principais fornecedores controlando quase 60% da receita, deixando espaço para novos entrantes ágeis capturarem cargas de trabalho de nicho. A Tesat-Spacecom e a Mynaric formam o núcleo incumbente, fornecendo terminais a laser com voo comprovado para fornecedores principais de defesa e comerciais. A Airbus e a Thales internalizam a produção de terminais para proteger os cronogramas e margens dos programas, enquanto a Boeing e a Lockheed integram óptica em enlaces em barramentos de satélites pequenos de próxima geração. A Kepler Communications, a Odysseus Space e a LinQuest estão explorando espaços em branco em gateways transportáveis e hardware pronto para computação quântica.

A padronização sob os livros azuis de enlace cruzado em banda S e LE do CCSDS reduz o aprisionamento a fornecedores, fomentando a concorrência de preços. Os roteiros de hardware enfatizam cada vez mais laços de controle definidos por software, permitindo atualizações de forma de onda em órbita que estendem a utilidade das espaçonaves por mais de 10 anos. As restrições de suprimento em diodos a laser à base de gálio estão levando os principais contratantes a desenvolver fundições epitaxiais domésticas, potencialmente remodelando os padrões de fabricação geográfica.[5]Centro de Estudos Estratégicos e Internacionais, "Beyond Rare Earths," csis.org

Os pontos de atenção para fusões e aquisições centram-se em negócios verticalmente alinhados: fabricantes de fotônica fundindo-se com integradores de barramentos, e operadores de segmento terrestre adquirindo fabricantes de terminais para oferecer pacotes completos de "laser como serviço". As empresas que combinam integração de ponta a ponta com cadeias de suprimentos em conformidade com as normas de exportação estão posicionadas para obter poder de precificação à medida que as constelações escalam de dezenas para milhares de satélites.

Líderes do Setor de Comunicação Óptica por Satélite

Thales Group

Airbus SE

Mynaric AG

Tesat-Spacecom GmbH & Co. KG

Space Exploration Technologies Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A MDA Space garantiu um contrato de USD 1,3 bilhão com a EchoStar para mais de 100 satélites Open RAN D2D com enlaces ópticos inter-satelitais.

- Maio de 2025: A Força Espacial dos Estados Unidos emitiu prêmios de USD 100 milhões da Fase 2 do Terminal Espacial Empresarial para CACI, General Atomics e ViaSat para terminais a laser padronizados.

- Maio de 2025: A General Atomics firmou parceria com a L3Harris Technologies, Inc. e a Advanced Space para desenvolver subsistemas ópticos além da LEO no âmbito da Fase 2 do Terminal Espacial Empresarial.

- Março de 2025: A MACOM lançou os amplificadores ópticos tolerantes à radiação Opto-Amp de 10 a 50 W, desenvolvidos para redes de LEO a GEO.

- Fevereiro de 2025: A Airbus SE ganhou o contrato do Ministério da Defesa do Reino Unido para os satélites SAR Oberon com downlinks ópticos integrados, o que aumentará a capacidade soberana de ISR.

Escopo do Relatório Global do Mercado de Comunicação Óptica por Satélite

| Terminais Transceptores Ópticos |

| Estações Terrestres Ópticas |

| Modems e Controladores |

| Conjuntos de Direcionamento e Apontamento de Feixe |

| Outros |

| Órbita Baixa Terrestre (LEO) |

| Órbita Média Terrestre (MEO) |

| Órbita Geoestacionária (GEO) |

| Outros (Órbitas HEO e Cislunar) |

| Satélites Pequenos |

| Satélites Médios |

| Satélites Grandes |

| Governo e Defesa |

| Operadores Comerciais de Banda Larga |

| Provedores de Serviços de Observação da Terra |

| Agências Acadêmicas e Científicas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Componente | Terminais Transceptores Ópticos | ||

| Estações Terrestres Ópticas | |||

| Modems e Controladores | |||

| Conjuntos de Direcionamento e Apontamento de Feixe | |||

| Outros | |||

| Por Órbita | Órbita Baixa Terrestre (LEO) | ||

| Órbita Média Terrestre (MEO) | |||

| Órbita Geoestacionária (GEO) | |||

| Outros (Órbitas HEO e Cislunar) | |||

| Por Carga Útil | Satélites Pequenos | ||

| Satélites Médios | |||

| Satélites Grandes | |||

| Por Usuário Final | Governo e Defesa | ||

| Operadores Comerciais de Banda Larga | |||

| Provedores de Serviços de Observação da Terra | |||

| Agências Acadêmicas e Científicas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de comunicação óptica por satélite?

O mercado está avaliado em USD 1,56 bilhão em 2025 e está previsto para atingir USD 4,45 bilhões até 2030, avançando a um CAGR de 23,36%.

Qual segmento de órbita lidera em receita?

Os sistemas LEO respondem por 58,84% da receita de 2024 devido às implantações de constelações de banda larga.

Por que as agências de defesa estão priorizando os enlaces a laser?

Feixes estreitos, altas taxas de dados e criptografia pronta para computação quântica tornam os enlaces ópticos resilientes contra interferências e interceptações.

O que limita a implantação generalizada de estações terrestres ópticas?

A cobertura persistente de nuvens e o alto capex para telescópios de óptica adaptativa restringem os locais viáveis, especialmente em regiões tropicais.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico está projetada para se expandir a um CAGR de 25,33%, impulsionada pelos programas satelitais chineses e indianos.

Quão consolidado está o cenário de fornecedores?

Os cinco principais fornecedores detêm cerca de 60% da receita, refletindo concentração moderada com espaço para novos entrantes.

Página atualizada pela última vez em: