Tamanho e Participação do Mercado Europeu de Sistemas de Controle de Atitude e Órbita de Satélites

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

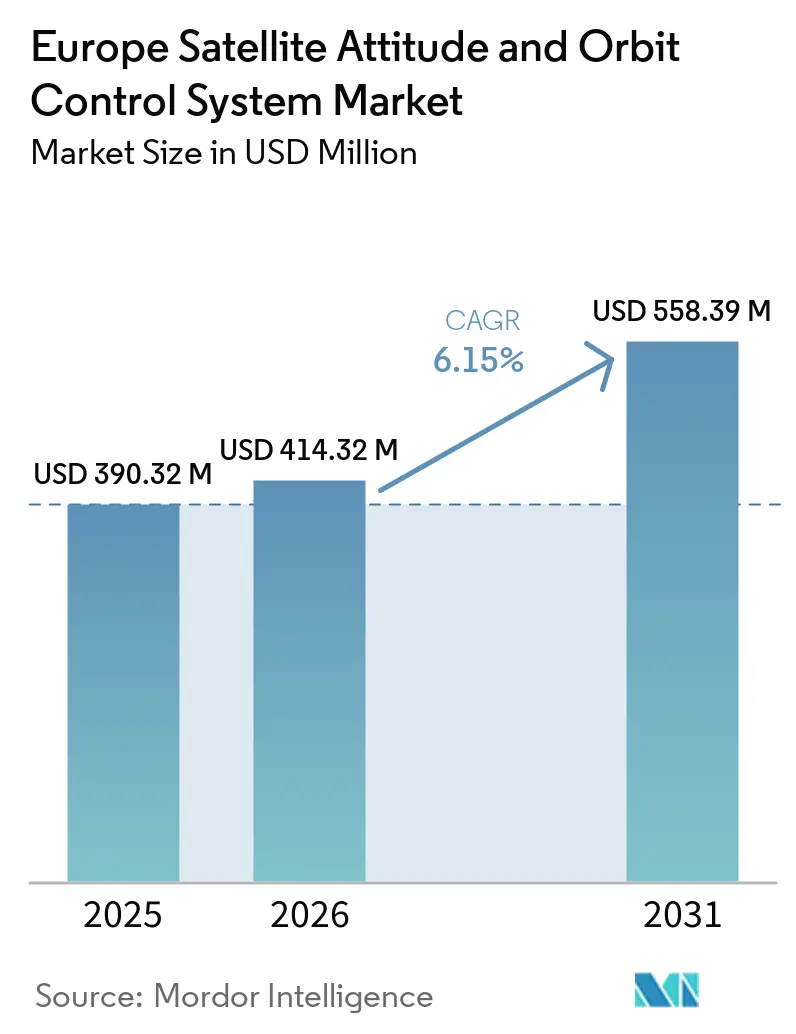

| Tamanho do mercado no ano base (2025) | 390.32 Milhões de dólares |

| Tamanho do Mercado (2026) | 414.32 Milhões de dólares |

| Tamanho do Mercado (2031) | 558.39 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.15% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Sistemas de Controle de Atitude e Órbita de Satélites pela Mordor Intelligence

Espera-se que o tamanho do mercado europeu de sistemas de controle de atitude e órbita de satélites cresça de USD 390,32 milhões em 2025 para USD 414,32 milhões em 2026, com previsão de atingir USD 558,39 milhões até 2031 a um CAGR de 6,15% no período 2026-2031. O impulso se consolida em torno de programas espaciais soberanos, constelações de múltiplas órbitas e cargas úteis de precisão que exigem maior acurácia de apontamento e manobras ágeis. A onda de atualização, desde substituições geoestacionárias até frotas LEO, está reforçando a produção em série de subsistemas e softwares de controle de atitude e órbita (AOCS) e encurtando os ciclos de integração para usuários comerciais e de defesa. As decisões ministeriais da ESA de 2025 canalizam novos recursos para cargas úteis de transporte, observação da Terra (EO) e navegação que exigem alto desempenho de controle, aumentando a demanda por sensores, atuadores e softwares de autonomia confiáveis. O risco elevado de clima espacial, os controles de exportação e a escassez aguda de talentos de engenharia permanecem como ventos contrários estruturais. No entanto, o mercado continua a se expandir à medida que os governos priorizam conectividade de duplo uso, remoção de detritos e manutenção em órbita.

Principais Conclusões do Relatório

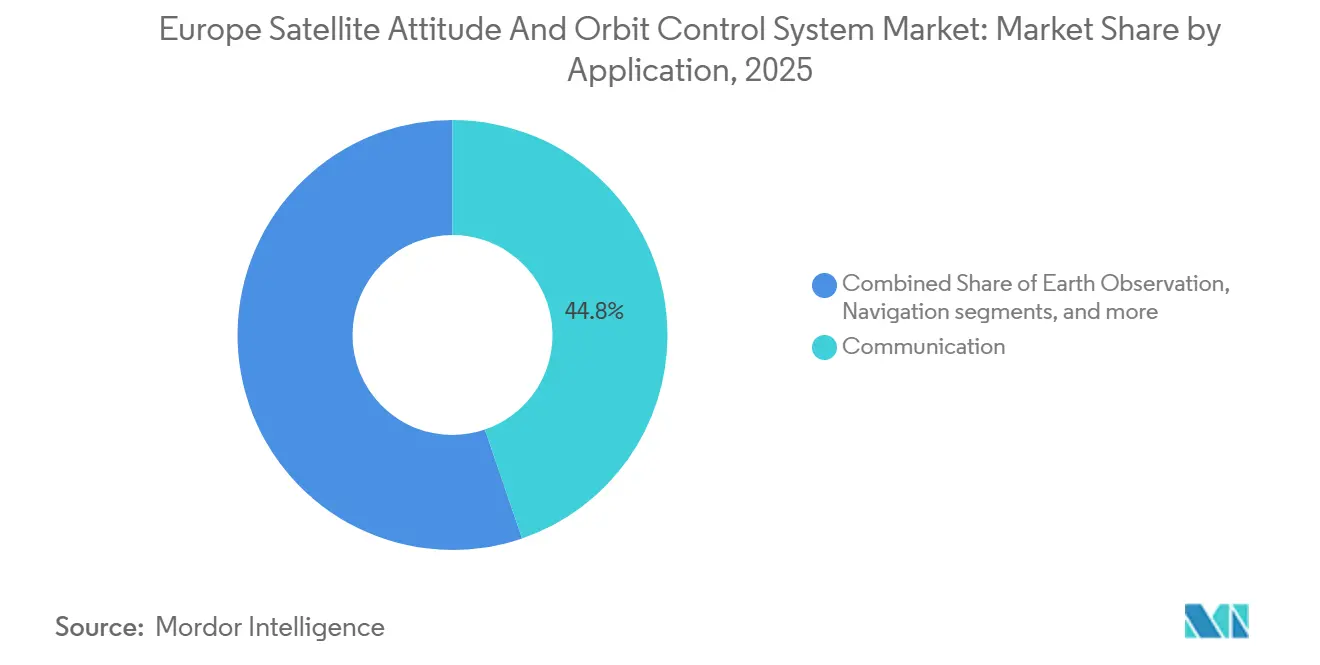

- Por aplicação, os satélites de comunicação lideraram o mercado europeu de sistema de controle de atitude e órbita de satélites com 44,75% de participação em 2025, enquanto a observação da Terra (OT) tem previsão de crescimento a um CAGR de 7,71% até 2031.

- Por massa, os pequenos satélites responderam por cerca de 46,75% do mercado europeu de sistema de controle de atitude e órbita de satélites em 2025, enquanto a classe de satélites médios tem projeção de crescimento mais acelerado, a um CAGR de 7,83%.

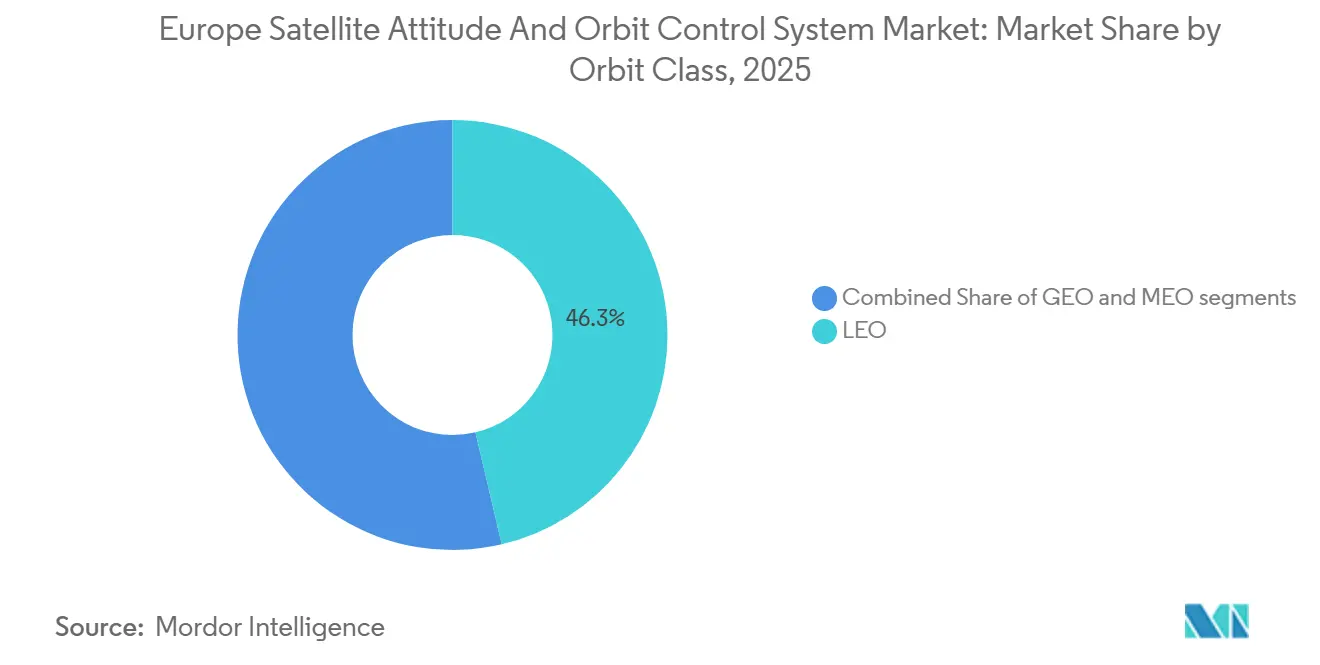

- Por classe de órbita, a LEO capturou 46,32% de participação de receita em 2025, e as missões em MEO têm previsão de registrar o CAGR mais expressivo, de 7,91%, até 2031.

- Por usuário final, os operadores comerciais responderam por 47,69% dos gastos de 2025, mas a demanda militar e governamental tem previsão de crescimento a um CAGR de 7,52%, impulsionada por arquiteturas de uso dual e contratos de manutenção.

- Por geografia, o Reino Unido contribuiu com 35,22% da receita de 2025, enquanto a França tem previsão de crescimento a um CAGR de 8,23% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Sistemas de Controle de Atitude e Órbita de Satélites

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento nas constelações de pequenos satélites para EO e Internet das Coisas (IoT) | +3.2% | Em toda a Europa, concentrado no Reino Unido, Alemanha e França | Médio prazo (2-4 anos) |

| Expansão de financiamento da ESA e nacional | +2.8% | Estados membros da Europa, Noruega, Suíça | Longo prazo (≥ 4 anos) |

| Redução dos custos de componentes COTS | +2.1% | Centros de manufatura europeus | Curto prazo (≤ 2 anos) |

| Demanda por manutenção em órbita e mitigação de detritos | +1.9% | Em toda a Europa, com foco na França e Alemanha | Longo prazo (≥ 4 anos) |

| Algoritmos AOCS autônomos baseados em IA | +1.6% | Centros tecnológicos no Reino Unido, Alemanha e Países Baixos | Médio prazo (2-4 anos) |

| Microlançadores europeus que permitem órbitas personalizadas | +1.4% | Locais de lançamento na Alemanha, Espanha e Reino Unido | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Constelações de Pequenos Satélites para EO e IoT

O programa IRIS², apoiado pela UE, colocará 290 satélites em órbita até 2030, obrigando os fornecedores de AOCS a entregar capacidades autônomas de voo em formação e prevenção de colisões que operem de forma integrada em centenas de espaçonaves.[1]Agência Espacial Europeia, "Programa de Conectividade Segura IRIS²," ESA.INT Está sendo construída uma estrutura de software comum que permite que diferentes fabricantes conectem módulos AOCS padronizados em constelações de múltiplos fornecedores, encurtando os ciclos de integração e reduzindo custos.[2]Comissão Europeia, "Visão Geral do Programa Copernicus," DEFENCE-INDUSTRY-SPACE.EC.EUROPA.EU A economia das constelações exige precisão de apontamento abaixo de um metro a preços 60-80% inferiores ao hardware GEO legado, pressionando os fornecedores europeus a adotar rastreadores estelares modulares e conjuntos de rodas de reação escaláveis. O gerenciamento de frotas em tempo real também eleva o padrão de autonomia a bordo, uma vez que os operadores humanos não conseguem microgerenciar cada satélite em grupos de mais de 100 nós. Como resultado, plataformas que combinam precisão, acessibilidade e autocoordenaçao orientada por IA estão emergindo como claras vencedoras no mercado europeu de sistemas de controle de atitude e órbita de satélites.

Expansão de Financiamento da ESA e Nacional

O orçamento da ESA para 2024-2025 aumentou 17% para USD 8,97 bilhões, com novas alocações para sensores quânticos e pesquisa de navegação por IA que apoiam diretamente os programas AOCS de próxima geração.[3]Agência Espacial do Reino Unido, "Financiamento Espacial Innovate UK," GOV.UK O plano espacial de USD 1,4 bilhão da Alemanha e o impulso de infraestrutura de USD 10,49 bilhões da França reforçam esse momentum, financiando voos de protótipos e campanhas de qualificação de componentes até 2030. Os pacotes de financiamento enfatizam a tecnologia de duplo uso, garantindo que satélites civis e de defesa possam compartilhar arquiteturas AOCS comuns para ganhos de escala. Esquemas cooperativos como o ARTES da ESA aceleram conceitos de laboratório, como processadores neuromórficos, para a órbita, reduzindo a lacuna de inovação da Europa em relação a regiões com orçamentos públicos mais restritos. Para os fornecedores, subsídios generosos compensam os altos custos de engenharia não recorrentes, acelerando o tempo de comercialização de soluções avançadas de controle de atitude.

Redução dos Custos de Componentes COTS

Aproveitando as linhas automotivas e de eletrônicos de consumo, os fabricantes europeus reduziram os preços de rastreadores estelares e unidades de medição inercial em até 50% em comparação com as construções tradicionais qualificadas para o espaço. A tolerância à radiação é alcançada por meio de correção de erros por software e arquiteturas redundantes, em vez de chips personalizados de alto custo, mantendo os preços baixos sem sacrificar a confiabilidade. A queda nos custos de hardware permite que operadores de CubeSat incorporem capacidade de apontamento de alta precisão antes reservada a plataformas de várias toneladas, ampliando a base de clientes do mercado europeu de sistemas de controle de atitude e órbita de satélites. As prioridades de aquisição também estão mudando; os compradores agora avaliam a cadência de atualização de software e o reforço de cibersegurança ao lado do histórico mecânico, recompensando os fornecedores que trazem práticas ágeis de firmware para o domínio espacial.

Demanda por Manutenção em Órbita e Mitigação de Detritos

As soluções europeias de sistemas de controle de atitude e órbita estão enfrentando expectativas de desempenho elevadas em meio ao crescimento das missões de remoção ativa de detritos e manutenção em órbita. Essas missões estão ampliando os requisitos além da manutenção de estação tradicional, enfatizando a necessidade de capacidades de encontro de alta precisão e navegação baseada em visão. A missão ClearSpace-1 da ESA, adjudicada por cerca de EUR 86 milhões (USD 101,54 milhões), marca um momento crucial, demonstrando tecnologias autônomas de captura de detritos prontas para moldar futuros marcos comerciais de manutenção. Simultaneamente, a plataforma externa Bartolomeo da Airbus está validando ativamente sensores avançados e tecnologias de carga útil em órbita, abrindo caminho para sua integração em futuras missões operacionais de manutenção. Em uma escala mais ampla, as seguradoras estão priorizando cada vez mais o risco de conjunção e a manobrabilidade das espaçonaves, amplificando a demanda por plataformas com sistemas de propulsão elétrica eficientes. Esses sistemas são hábeis na execução de manobras frequentes de prevenção de colisões de baixo impulso.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Restrições de exportação de peças de grau espacial | –0.9% | Reino Unido, Alemanha, França | Longo prazo (≥ 4 anos) |

| Altos custos de qualificação para radiação | –0.7% | PMEs do Norte e Leste Europeu | Médio prazo (2–4 anos) |

| Vulnerabilidade ao clima espacial | –0.5% | Operadores em altas latitudes em toda a Europa | Curto prazo (≤ 2 anos) |

| Escassez de talentos de engenharia AOCS em PMEs | –0.6% | Alemanha, França, Reino Unido | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Exportação de Peças de Grau Espacial

Os regimes de controle de exportação, como os requisitos ITAR dos EUA e o marco europeu de duplo uso, estão impondo encargos significativos de conformidade nas cadeias de suprimentos de satélites. Essas regulamentações frequentemente prolongam os prazos de aquisição e complicam os modelos de implantação rápida favorecidos pelos operadores de pequenos satélites. Em resposta, muitos fabricantes europeus de espaçonaves estão adotando cada vez mais arquiteturas livres de ITAR para manter a flexibilidade de exportação. Além disso, as diferenças regulatórias pós-Brexit criaram desafios para fornecedores sediados no Reino Unido envolvidos em programas vinculados à Europa. Algumas dessas empresas estão expandindo sua presença na região para garantir o acesso contínuo ao mercado. No nível do programa, o foco elevado da Europa na autonomia estratégica, especialmente em iniciativas como o IRIS², ressalta o impulso para localizar subsistemas críticos dentro da base industrial europeia. Consequentemente, os fabricantes estão agora priorizando a liberdade de exportação e a resiliência da cadeia de suprimentos, ao lado do desempenho técnico, ao escolher componentes de próxima geração.

Altos Custos de Qualificação para Radiação

Na cadeia de suprimentos europeia de sistemas de controle de atitude e órbita, a garantia de radiação exerce consistentemente pressão significativa tanto nos custos quanto nos cronogramas. As campanhas de teste para dose ionizante total e efeitos de evento único podem acumular centenas de milhares de euros para uma família específica de componentes. Esse obstáculo financeiro representa desafios, especialmente para programas com escalas de produção menores. Garantir tempo de feixe em instalações especializadas de íons pesados, como o CERN ou os proeminentes centros Helmholtz, prolonga ainda mais os cronogramas de qualificação. Isso é especialmente verdadeiro para fornecedores de PMEs, que frequentemente lidam com flexibilidade de agendamento limitada. Embora certos operadores do setor espacial emergente estejam se aventurando em modelos de implantação com maior tolerância ao risco, os reguladores e proprietários de missões europeus permanecem firmes. Eles enfatizam a mitigação de detritos e a confiabilidade a longo prazo, mantendo uma abordagem conservadora em relação aos mandatos de garantia de radiação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Agilidade de Imageamento Impulsiona o Crescimento da Observação da Terra

Os satélites de comunicação responderam por 44,75% da receita de 2025 no mercado europeu de sistemas de controle de atitude e órbita de satélites, apoiados pela expansão de banda larga e iniciativas de conectividade soberana. As plataformas de EO, no entanto, registram o avanço mais rápido no período 2026-2031, a um CAGR de 7,71%, impulsionadas pela expansão do Copernicus e por missões de monitoramento climático que exigem maior precisão de apontamento para instrumentos hiperespectrais.

As missões de EO em andamento estão elevando os limites de desempenho do AOCS europeu. As cargas úteis de próxima geração do Copernicus exigem maior precisão e estabilidade de apontamento. Consequentemente, o segmento de EO está posicionado para crescimento acima da média no valor do AOCS. Uma demanda consistente por rodas de reação de alta precisão, sensores solares compactos e arquiteturas de controle de resposta rápida sustenta esse crescimento. Em contraste, embora as plataformas de comunicações ainda dominem os gastos com AOCS, estão migrando para designs de barramento LEO padronizados. Esses designs priorizam a eficiência de custos e a uniformidade de plataforma, reduzindo assim a intensidade de valor dos subsistemas. Os programas de navegação, por outro lado, mantêm estabilidade. Os satélites da Segunda Geração Galileo, com foco em vidas operacionais estendidas, garantem ciclos de aquisição estáveis. Além disso, missões de observação espacial e demonstração de tecnologia estão abrindo caminho para capacidades de controle autônomo que se prevê serão integradas em arquiteturas de constelações maiores no futuro.

Por Massa do Satélite: Plataformas Pequenas Capturam Investimento em Inovação

Os pequenos satélites responderam por 46,75% da receita de 2025 no mercado europeu de sistema de controle de atitude e órbita de satélites, favorecidos pelo equilíbrio entre capacidade de carga útil e economia de lançamentos compartilhados. Esse crescimento será ainda impulsionado pela redução contínua nos custos de componentes e pelo aumento no número de missões de lançamento compartilhado. Com o desenvolvimento de rodas de reação miniaturizadas, rastreadores estelares e eletrônica de controle, tornou-se possível que espaçonaves com menos de 100 kg utilizem sistemas de estabilização triaxial de alto desempenho.

No entanto, os satélites médios têm projeção de capturar um CAGR incremental de 7,83%, remodelando os roteiros dos fornecedores em direção à autonomia avançada, propulsão híbrida e aviônica de baixo consumo. Espera-se que os pequenos satélites sejam os maiores em termos de geração de receita, em razão de sua importância estratégica em missões de observação da Terra e institucionais; já os grandes satélites devem registrar queda na demanda. Essa queda na demanda não afetou a complexidade dos giroscópios e conjuntos de rodas de reação nessa faixa de massa.

Por Classe de Órbita: Os Ciclos de Atualização MEO se Aceleram

Os satélites LEO representaram 46,32% das implantações de 2025 no mercado europeu de sistemas de controle de atitude e órbita de satélites, atraindo serviços comerciais de dados e conectividade que se beneficiam de links de baixa latência. O LEO está posicionado para recuperar sua dominância no setor de fabricação e implantação de AOCS, marcando o impulso inicial na transição das grandes constelações de satélites de banda larga para a prontidão de implantação.

Os sistemas MEO, liderados pelo aumento do Galileo e por constelações regionais, têm previsão de expansão a um CAGR de 7,91%, refletindo o desejo dos operadores por menos espaçonaves mantendo cobertura quase global. As missões em órbita média terrestre estão prontas para desempenhar um papel fundamental na formação do panorama europeu de sistemas de controle de atitude e órbita de satélites. Esse momentum é impulsionado principalmente pela atualização contínua do sistema Galileo e pelo crescente interesse em conceitos híbridos de posicionamento.

Por Usuário Final: Arquiteturas de Duplo Uso Borram as Fronteiras

Os operadores comerciais capturaram 47,69% da demanda de 2025, refletindo o próspero setor espacial emergente da Europa e os influxos de capital de risco em modelos de negócios de dados como serviço. Embora os operadores comerciais ainda dominem os gastos, estão cada vez mais se voltando para plataformas LEO padronizadas, exercendo pressão descendente sobre as margens de hardware. Consequentemente, o foco da captura de valor está se deslocando para capacidades centradas em software, notadamente algoritmos de controle avançados e serviços de otimização de desempenho em órbita. Além disso, missões acadêmicas e de demonstração de tecnologia desempenham um papel fundamental na inovação, frequentemente atuando como plataformas de validação preliminar para funções autônomas antes de serem integradas em frotas comerciais.

No entanto, os clientes militares e governamentais estão impulsionando o crescimento com um CAGR de 7,52% até 2031, alimentado por políticas de autonomia estratégica e pelo reconhecimento de que os ativos espaciais sustentam a segurança de defesa e econômica. A demanda europeia por AOCS está definida para crescer de forma constante, superando o mercado global, impulsionada por programas militares e governamentais. Esses programas estão respondendo a demandas de desempenho elevadas vinculadas a missões como remoção ativa de detritos, consciência situacional espacial e comunicações soberanas seguras. Iniciativas como a ClearSpace-1 da ESA estão elevando os padrões para encontro autônomo e operações de proximidade, ressaltando a demanda por arquiteturas de controle avançadas.

Análise Geográfica

O Reino Unido respondeu por 35,22% da receita de 2025, enquanto a França tem projeção de registrar o crescimento mais rápido, a um CAGR de 8,23% até 2031, ressaltando um equilíbrio regional entre liderança comercial madura e gastos acelerados liderados pela defesa. O papel do Reino Unido no gerenciamento de programas, operações e entrega de serviços para banda larga LEO global sustenta uma base estável para a integração contínua de AOCS e manutenção de frotas. Um novo lote de satélites LEO adjudicado a fabricantes europeus reforça a confiança na produção em série de AOCS e nos ganhos de curva de aprendizado nas instalações parceiras. A trajetória da França reflete um foco crescente em capacidades soberanas e EO de precisão, incluindo constelações com ligação a laser que exigem apontamento preciso e determinação robusta de atitude. A liderança da Alemanha no financiamento da ESA para 2026-2028 amplifica a demanda por AOCS em linhas de transporte, EO e navegação, ancorando pacotes de trabalho plurianuais e reduzindo os riscos dos roteiros de subsistemas na região.

Em toda a Europa do Norte e Ocidental, as empresas do setor espacial emergente estão expandindo a produção em série e conquistando contratos de múltiplos satélites que favorecem blocos AOCS padronizados. Essa tendência apoia efeitos de cluster em aviônica, subsistemas definidos por software e verificação de software de voo, onde interfaces consistentes e regimes de teste comprimem o tempo até a órbita. O mercado europeu de sistemas de controle de atitude e órbita de satélites também é moldado por missões de pesquisa e ciência que estabelecem metas de controle ambiciosas, como no controle sem arrasto para detecção de ondas gravitacionais, o que confirma a base de competência na França, Alemanha e consórcios pan-europeus. A ênfase política no desempenho dos programas da UE e na transparência do financiamento apoia a previsibilidade dos fornecedores ao planejar investimentos em computação resistente à radiação e sensores de alta precisão.

Panorama Competitivo

Os contratantes principais ancoram os maiores programas institucionais e comerciais, enquanto fabricantes especializados escalam a produção em série para barramentos de pequeno e médio porte, moldando juntos um campo competitivo equilibrado na Europa. Os players de Nível 1 convertem contratos emblemáticos em banda larga, EO e ciência em demanda estável de AOCS que carrega valor significativo de conteúdo em sensores, atuação e software. Os especialistas em subsistemas focam em rodas de reação, magnetorquers, receptores GPS e aviônica que se integram a múltiplos barramentos, o que lhes permite gerar receita em integradores competitivos.

O mercado europeu de sistemas de controle de atitude e órbita de satélites também inclui investimentos de fabricação orientados por operadores que adicionam capacidade de integração interna, estreitando os ciclos de feedback entre operações e engenharia de plataforma. Planos de combinação corporativa entre os principais primes europeus indicam uma onda de consolidação que poderia reequilibrar a distribuição de trabalho entre países e racionalizar as cadeias de suprimentos para missões institucionais. Os movimentos estratégicos em portfólios de produtos importam tanto quanto as conquistas de contratos. Programas de ultraprecisão, como o voo sem arrasto para detecção de ondas gravitacionais, sinalizam uma vantagem tecnológica na Europa que pode se desdobrar em ofertas comerciais com maior estabilidade e robustez. Plataformas de barramento que incorporam atuadores de maior torque e giroscópios de momento de controle opcionais melhoram a agilidade para EO, resposta a desastres e casos de uso de inteligência, mantendo aviônica padronizada para manter a integração previsível. Os roteiros de computação a bordo estão migrando para processadores tolerantes à radiação com arquiteturas seguras, permitindo prevenção autônoma de colisões, voo em formação e redirecionamento dinâmico que reduzem a sobrecarga operacional para frotas maiores.

A base de fornecedores está aumentando a capacidade de produção e aprofundando a colaboração com programas da ESA, agências nacionais e operadores comerciais. Contratos de produção em série para lotes de múltiplos satélites melhoram as curvas de aprendizado e distribuem os custos de qualificação pelas entregas planejadas, garantindo regimes consistentes de teste e validação. Os primes que coordenam presença em múltiplos países estão preparados para atender à demanda de pico para missões institucionais, e padrões de interface cada vez mais abertos estão reduzindo os custos de troca de componentes e aviônica.

A supervisão de desempenho da ESA e as práticas de engenharia padronizadas continuam a ancorar qualidade e confiabilidade como diferenciais competitivos, o que sustenta a confiança dos usuários nas soluções europeias de AOCS. Nesse ambiente, o mercado europeu de sistemas de controle de atitude e órbita de satélites equilibra inovação com histórico, o que ajuda os participantes a proteger margens enquanto atendem às crescentes demandas de desempenho em órbitas e missões.

Líderes do Setor Europeu de Sistemas de Controle de Atitude e Órbita de Satélites

Airbus SE

Thales Group

AAC Clyde Space AB

OHB System AG (OHB SE)

GomSpace A/S (GomSpace Group AB)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: Airbus, Thales e Leonardo assinaram um acordo de fusão estrutural para combinar suas operações de fabricação de satélites em um novo campeão europeu para competir melhor em constelações de satélites habilitadas para AOCS.

- Março de 2025: A ESA continuou o desenvolvimento da missão de remoção ativa de detritos ClearSpace-1, no valor de EUR 86 milhões (USD 101,63 milhões), avançando em tecnologias autônomas de encontro e captura que elevarão os requisitos de AOCS de precisão para futuras espaçonaves europeias.

- Dezembro de 2024: A ESA adjudicou um contrato de EUR 290 milhões (USD 336,35 milhões) ao consórcio SpaceRISE, liderado por SES, Eutelsat e Hispasat, para os primeiros 290 satélites do IRIS², exigindo AOCS autônomo de voo em formação.

Escopo do Relatório do Mercado Europeu de Sistemas de Controle de Atitude e Órbita de Satélites

Este estudo examina todos os elementos que auxiliam um satélite a manter sua orientação e permanecer na órbita correta durante sua operação para, por ou dentro da Europa. Este relatório não abrange diversas áreas-chave: sistemas de orientação, navegação e controle de veículos de lançamento; infraestrutura de rastreamento e telemetria de estações terrestres; estruturas de barramento de satélites; e subsistemas de energia e controle térmico, a menos que estejam diretamente vinculados ao sistema de controle de atitude e órbita (AOCS). Além disso, os instrumentos de carga útil são abordados apenas quando seus requisitos afetam significativamente o desempenho de atitude.

O mercado europeu de sistema de controle de atitude e órbita de satélites (AOCS) é segmentado por aplicação, massa do satélite, classe de órbita, usuário final e geografia. Por aplicação, o mercado é segmentado em comunicação, observação da Terra (OT), navegação, observação espacial e outros. Por massa do satélite, o mercado é segmentado em pequeno satélite, satélite médio e grande satélite. Por classe de órbita, o mercado é segmentado em órbita geoestacionária (GEO), órbita terrestre média (MEO) e órbita terrestre baixa (LEO). Por usuário final, o mercado é segmentado em comercial, militar e governamental e outros. O relatório também abrange os tamanhos de mercado e previsões para o sistema de controle de atitude e órbita de satélites na Europa nos principais países da região. Para cada segmento, o tamanho e as previsões de mercado são fornecidos em termos de valor (USD).

| Comunicação |

| Observação da Terra (EO) |

| Navegação |

| Observação Espacial |

| Outros |

| Abaixo de 10 kg |

| 10 a 100 kg |

| 100 a 500 kg |

| 500 a 1.000 kg |

| Acima de 1.000 kg |

| Órbita Geoestacionária Terrestre (GEO) |

| Órbita Média Terrestre (MEO) |

| Órbita Baixa Terrestre (LEO) |

| Comercial |

| Militar e Governamental |

| Outros |

| Reino Unido |

| França |

| Alemanha |

| Rússia |

| Restante da Europa |

| Por Aplicação | Comunicação |

| Observação da Terra (EO) | |

| Navegação | |

| Observação Espacial | |

| Outros | |

| Por Massa do Satélite | Abaixo de 10 kg |

| 10 a 100 kg | |

| 100 a 500 kg | |

| 500 a 1.000 kg | |

| Acima de 1.000 kg | |

| Por Classe de Órbita | Órbita Geoestacionária Terrestre (GEO) |

| Órbita Média Terrestre (MEO) | |

| Órbita Baixa Terrestre (LEO) | |

| Por Usuário Final | Comercial |

| Militar e Governamental | |

| Outros | |

| Por Geografia | Reino Unido |

| França | |

| Alemanha | |

| Rússia | |

| Restante da Europa |

Definição de mercado

- Aplicação - As diversas aplicações ou finalidades dos satélites são classificadas em comunicação, observação da Terra, observação espacial, navegação e outros. As finalidades listadas são aquelas autodeclaradas pelo operador do satélite.

- Usuário Final - Os usuários primários ou usuários finais do satélite são descritos como civil (acadêmico, amador), comercial, governamental (meteorológico, científico, etc.) e militar. Os satélites podem ter múltiplos usos, tanto para aplicações comerciais quanto militares.

- Peso Máximo de Decolagem do Veículo de Lançamento - O peso máximo de decolagem (MTOW) do veículo de lançamento significa o peso máximo do veículo de lançamento durante a decolagem, incluindo o peso da carga útil, equipamentos e combustível.

- Classe de Órbita - As órbitas dos satélites são divididas em três classes amplas: GEO, LEO e MEO. Satélites em órbitas elípticas têm apogeus e perigeus que diferem significativamente entre si, e as órbitas de satélites com excentricidade de 0,14 ou superior são categorizadas como elípticas.

- Tecnologia de Propulsão - Neste segmento, os diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e a gás.

- Massa do Satélite - Neste segmento, os diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e a gás.

- Subsistema do Satélite - Todos os componentes e subsistemas que incluem propelentes, barramentos, painéis solares e outros hardwares de satélites estão incluídos neste segmento.

| Palavra-chave | Definição |

|---|---|

| Controle de Atitude | A orientação do satélite em relação à Terra e ao Sol. |

| INTELSAT | A Organização Internacional de Telecomunicações por Satélite opera uma rede de satélites para transmissão internacional. |

| Órbita Geoestacionária Terrestre (GEO) | Os satélites geoestacionários em órbita terrestre a 35.786 km (22.282 milhas) acima do equador giram na mesma direção e à mesma velocidade que a Terra em seu eixo, fazendo com que pareçam fixos no céu. |

| Órbita Baixa Terrestre (LEO) | Os satélites em órbita baixa terrestre orbitam de 160 a 2.000 km acima da Terra, levam aproximadamente 1,5 hora para uma órbita completa e cobrem apenas uma parte da superfície terrestre. |

| Órbita Média Terrestre (MEO) | Os satélites MEO estão localizados acima dos satélites LEO e abaixo dos satélites GEO e tipicamente viajam em uma órbita elíptica sobre o Polo Norte e o Polo Sul ou em uma órbita equatorial. |

| Terminal de Abertura Muito Pequena (VSAT) | Terminal de Abertura Muito Pequena é uma antena que tipicamente tem menos de 3 metros de diâmetro. |

| CubeSat | CubeSat é uma classe de satélites miniatura baseada em um fator de forma composto por cubos de 10 cm. Os CubeSats pesam no máximo 2 kg por unidade e tipicamente utilizam componentes disponíveis comercialmente para sua construção e eletrônica. |

| Veículos de Lançamento de Pequenos Satélites (SSLVs) | O Veículo de Lançamento de Pequenos Satélites (SSLV) é um veículo de lançamento de três estágios configurado com três estágios de propulsão sólida e um Módulo de Ajuste de Velocidade (VTM) baseado em propulsão líquida como estágio terminal. |

| Mineração Espacial | A mineração de asteroides é a hipótese de extração de material de asteroides e outros corpos celestes, incluindo objetos próximos à Terra. |

| Nanossatélites | Os nanossatélites são definidos de forma ampla como qualquer satélite com peso inferior a 10 quilogramas. |

| Sistema de Identificação Automática (AIS) | O sistema de identificação automática (AIS) é um sistema de rastreamento automático utilizado para identificar e localizar embarcações por meio da troca de dados eletrônicos com outras embarcações próximas, estações base AIS e satélites. O AIS por satélite (S-AIS) é o termo utilizado para descrever quando um satélite é usado para detectar assinaturas AIS. |

| Veículos de Lançamento Reutilizáveis (RLVs) | Veículo de lançamento reutilizável (RLV) significa um veículo de lançamento projetado para retornar à Terra substancialmente intacto e, portanto, pode ser lançado mais de uma vez, ou que contém estágios do veículo que podem ser recuperados por um operador de lançamento para uso futuro na operação de um veículo de lançamento substancialmente similar. |

| Apogeu | O ponto em uma órbita elíptica de satélite que está mais distante da superfície da Terra. Os satélites geossíncronos que mantêm órbitas circulares ao redor da Terra são primeiramente lançados em órbitas altamente elípticas com apogeus de 22.237 milhas. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura.