Tamanho e Participação do Mercado de Modem de Satélite

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

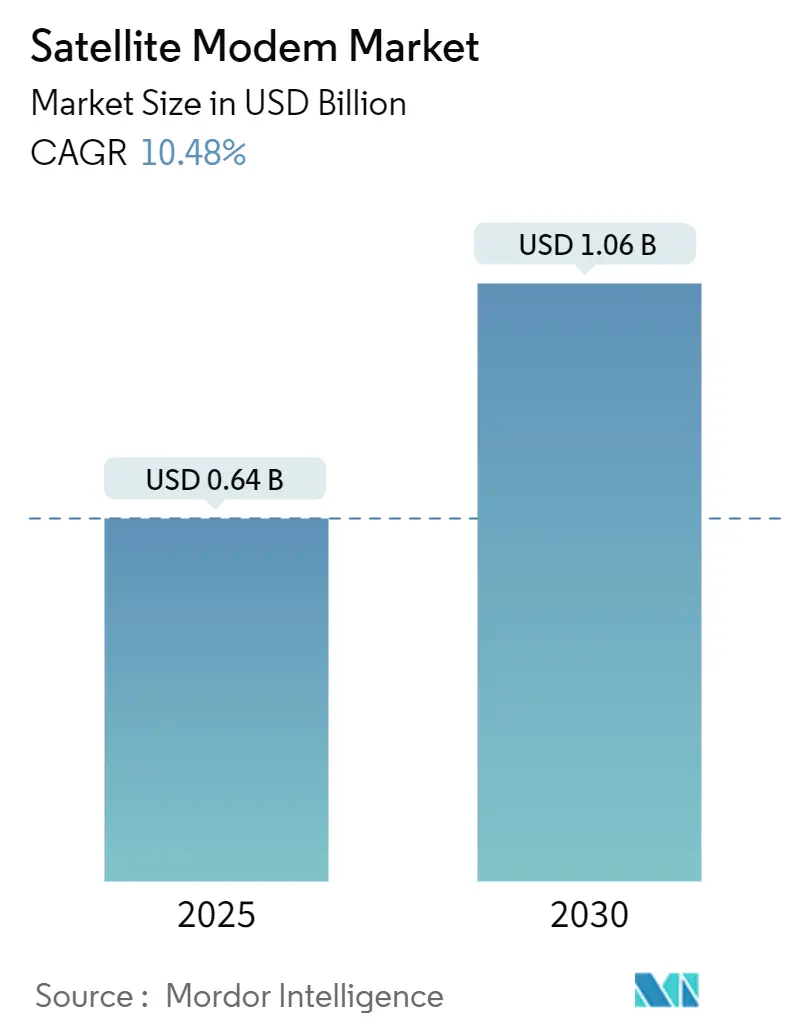

| Tamanho do Mercado (2025) | 0.64 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.06 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.48% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Modem de Satélite por Mordor Intelligence

O tamanho do mercado de modem de satélite é de USD 0,64 bilhão em 2025 e está previsto para atingir USD 1,06 bilhão até 2030, expandindo-se a uma CAGR de 10,48%. O forte impulso decorre de investimentos liderados pela defesa, lançamentos de satélites de alta capacidade (HTS) e da padronização 3GPP 5G-NTN que integra satélites às redes móveis convencionais. A banda Ku permanece o pilar das frotas globais, mas a capacidade da banda Ka está atraindo novo capital à medida que os operadores buscam maior eficiência espectral. O TDMA adaptativo e as formas de onda híbridas estão escalando rapidamente em segmentos terrestres virtualizados, ajudando os provedores de serviços a equilibrar a oferta de largura de banda com padrões de demanda imprevisíveis. A Ásia-Pacífico passou de seguidora para a compradora de crescimento mais rápido, à medida que os governos conectam escolas remotas, clínicas e torres via constelações LEO e GEO. Enquanto isso, a aquisição multi-órbita pelo Departamento de Defesa dos EUA e pela Agência de Desenvolvimento Espacial sustenta uma estratégia de arquitetura de comunicação resiliente, capaz de resistir a estressores de guerra eletrônica.[1]Josh Luckenbaugh, "A Demanda Disparada Impulsiona Aumento de Financiamento para o Programa Espacial Comercial," National Defense Magazine, nationaldefensemagazine.org

Principais Conclusões do Relatório

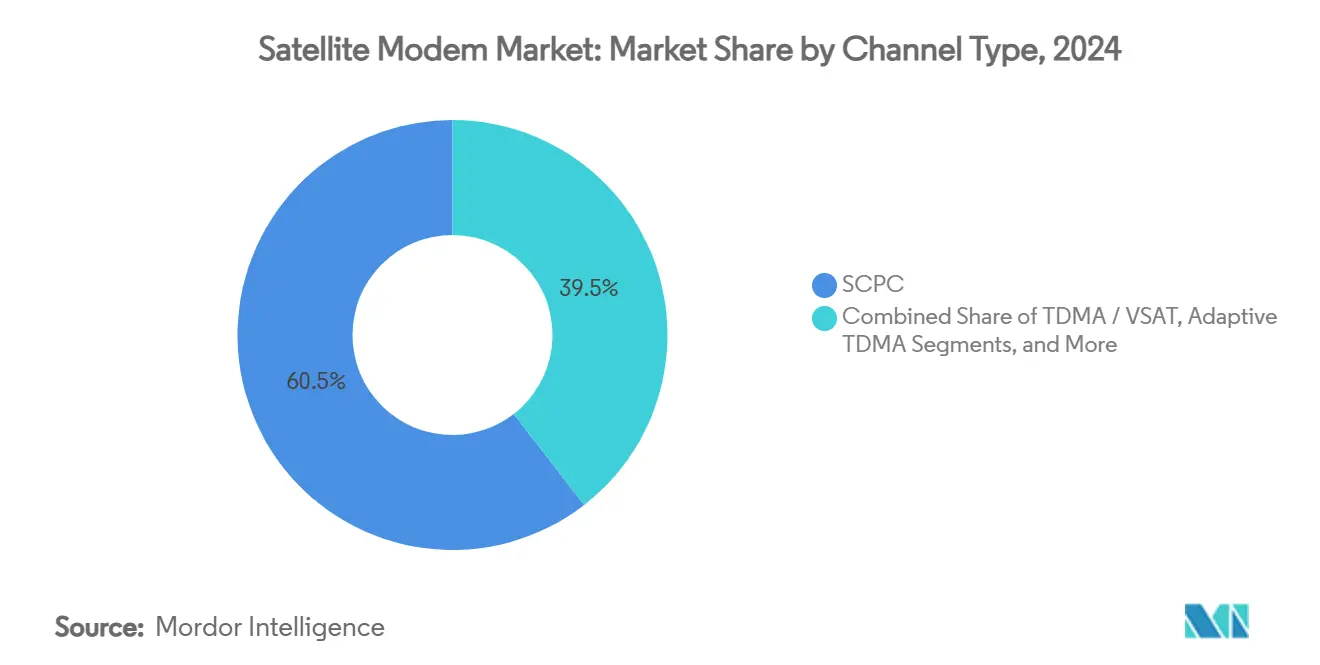

- Por tipo de canal, o SCPC deteve 60,5% da participação do mercado de modem de satélite em 2024, enquanto as soluções de TDMA Adaptativo/Híbrido estão projetadas para crescer a uma CAGR de 11,45% até 2030.

- Por banda de frequência, a banda Ku comandou uma participação de 45,6% do tamanho do mercado de modem de satélite em 2024, enquanto a banda Ka avança a uma CAGR de 10,98% até 2030.

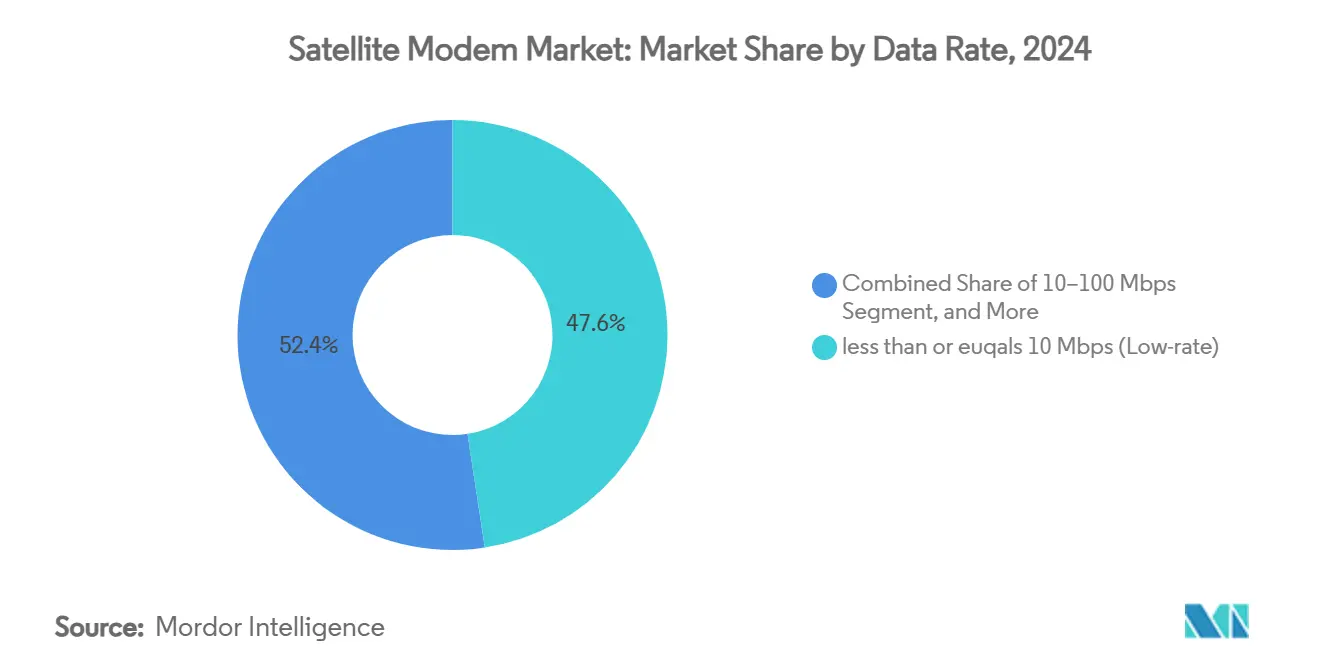

- Por taxa de dados, os modems de baixa taxa (≤10 Mbps) representaram 47,6% do tamanho do mercado de modem de satélite em 2024, e os produtos de taxa ultraelevada (>1 Gbps) estão definidos para expandir a uma CAGR de 12,02% entre 2025-2030.

- Por aplicação, governo e defesa lideraram com 43,6% da participação do mercado de modem de satélite em 2024, enquanto o backhaul celular exibe a maior CAGR de 10,56% até 2030.

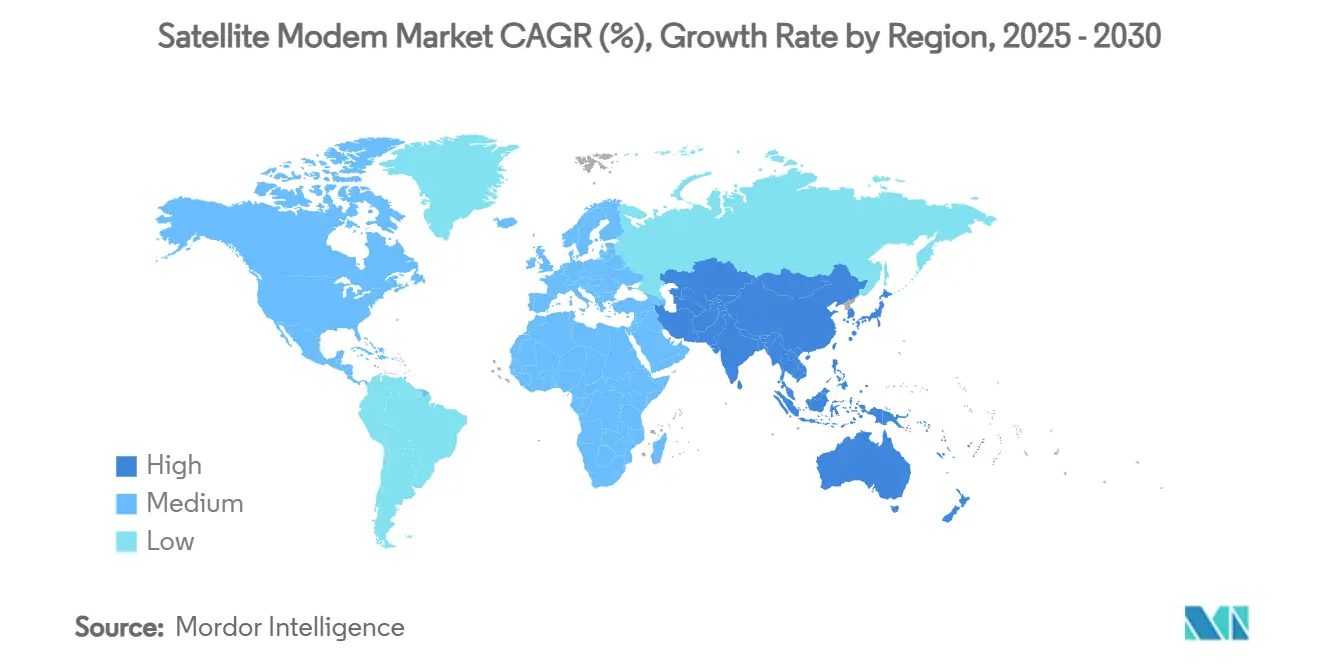

- Por geografia, a América do Norte reteve uma participação de 39,0% do mercado de modem de satélite em 2024; a Ásia-Pacífico está posicionada para o crescimento mais rápido, com uma CAGR de 11,65% até 2030

Tendências e Perspectivas do Mercado Global de Modem de Satélite

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda crescente por conectividade de banda larga HTS (Satélite de Alta Capacidade) | +2.1% | América do Norte e Ásia-Pacífico | Médio prazo (2–4 anos) |

| Expansão do backhaul celular baseado em satélite para 5G | +1.8% | Ásia-Pacífico; extensão para América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Gastos de defesa e governo em links resilientes | +1.5% | América do Norte e Europa; Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Padrão 3GPP 5G-NTN habilitando comunicação direta com dispositivos | +1.3% | Global; adoção antecipada na América do Norte e Europa | Médio prazo (2–4 anos) |

| Otimização de forma de onda adaptativa habilitada por IA | +0.9% | Global | Médio prazo (2–4 anos) |

| Segmento terrestre virtualizado reduzindo o TCO | +0.7% | Global; foco empresarial na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Conectividade de Banda Larga HTS

A arquitetura HTS multiplica a capacidade em até cem vezes em relação aos satélites GEO legados, permitindo que os operadores precifiquem serviços de forma competitiva em zonas rurais que a fibra não alcança. A reutilização de feixes pontuais maximiza a eficiência espectral, e as cargas úteis de banda Ka se combinam com codificação adaptativa para sustentar a taxa de transferência durante o desvanecimento por chuva. O lançamento de alta velocidade da Eutelsat na Jordânia ilustra como o HTS libera demanda reprimida onde os desafios de direito de passagem paralisam as construções terrestres. A tendência está se propagando para o mercado de modem de satélite à medida que os provedores de serviços especificam modems capazes de 256-APSK e controle de potência ágil. As atualizações estão se propagando entre os operadores de frotas que estão modernizando os hubs terrestres para operar tanto na banda Ku quanto na banda Ka com flexibilidade definida por software.

Expansão do Backhaul Celular Baseado em Satélite para 5G

Os operadores de redes móveis utilizam satélites para ativar torres de celular remotas, mantendo as obrigações de licença em dia enquanto adiam ramais de fibra dispendiosos. As constelações LEO reduziram a latência de 600 ms nos links GEO para menos de 50 ms, alinhando-se com a integração NTN do 3GPP Release 17 que insere satélites nas redes 5G nativas.[2]3GPP Partners, "Redes Não Terrestres (NTN)," 3gpp.org O número de torres na Ásia-Pacífico aumentou para 5,79 milhões em 2024, e muitas dependem de backhaul via satélite durante cortes de fibra induzidos por monções. Os modems TDMA adaptativos distribuem a capacidade compartilhada entre múltiplos eNodeBs, reduzindo os custos de largura de banda por site. À medida que os terminais multi-órbita amadurecem, os operadores vão direcionar o tráfego dinamicamente entre GEO e MEO para equilibrar SLA e custo.

Gastos de Defesa e Governo em Links de Satcom Resilientes

A Agência de Desenvolvimento Espacial dos EUA celebrou contratos de LEO proliferado próximos a USD 10 bilhões, impulsionando a demanda por modems seguros de banda dupla que interoperam entre planos orbitais. As arquiteturas distribuídas reduzem o risco de falha de um único satélite durante ataques eletrônicos, e governos em todo o mundo estão mapeando estratégias semelhantes. Aproximadamente USD 40,2 bilhões dos gastos globais de defesa espacial de 2023 foram direcionados a provedores comerciais, com o satcom respondendo por 18% desse total. Movimentos de fabricação doméstica, como a planta de modems da Hughes em Maryland, reforçam a segurança da cadeia de suprimentos enquanto reduzem os prazos de entrega. A demanda é especialmente forte para modems que suportam funções TRANSEC e antijamming.

Padrão 3GPP 5G-NTN Habilitando Links Diretos com Dispositivos

O serviço de satélite direto ao dispositivo elimina a necessidade de terminais volumosos, pois o Release 17 suaviza os desvios de Doppler e de temporização dentro de smartphones padrão. A parceria da T-Mobile com a Starlink valida o caminho comercial para o NTN de mercado de massa, o que poderia elevar os volumes de modems de milhares para milhões de unidades anuais. A Samsung revelou um IP de modem 5G NTN de referência voltado para fabricantes de aparelhos, sinalizando o próximo campo de batalha para os fabricantes de chips. A miniaturização de componentes e os avanços em formação de feixes reduzirão o custo por link, abrindo novos patamares de receita, como conectividade de emergência somente por texto, seguida de banda larga completa. Os operadores de satcom legados estão reformulando seus portfólios de espectro para garantir fatias contíguas de banda S e banda L adequadas para antenas portáteis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto CAPEX e OPEX do segmento terrestre | –1.4% | Global; agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Obstáculos regulatórios e de coordenação de espectro | –0.8% | Global; variações regionais | Médio prazo (2–4 anos) |

| Problemas de desvanecimento por chuva e confiabilidade de link | –0.6% | Global; grave em regiões tropicais | Curto prazo (≤ 2 anos) |

| Escassez na cadeia de suprimentos de FPGA resistente à radiação | –0.4% | Pontos críticos na América do Norte e Europa | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e OPEX do Segmento Terrestre

As estações terrestres normalmente consomem 30-40% dos orçamentos totais de redes de satélite, um valor que aumenta ainda mais quando o rastreamento e a comutação multi-órbita são necessários. Terminais complexos com antenas de arranjo de fase ultrapassam facilmente USD 50.000 por site, desencorajando implantações em regiões de menor ARPU. Os custos contínuos se acumulam com taxas de espectro, energia e mão de obra especializada. Propostas regulatórias para ampliar as alocações de banda Ka e banda W poderiam aliviar o congestionamento, mas acrescentam etapas de coordenação. Os operadores estão, portanto, testando modems hospedados em nuvem e gateways compartilhados que amortizam as despesas entre múltiplos inquilinos.

Obstáculos Regulatórios e de Coordenação de Espectro

A obtenção de registros na UIT pode se estender por dois anos, adiando os cronogramas de reconhecimento de receita e esfriando o apetite dos investidores. Os reguladores nacionais endurecem as regras de detritos orbitais e licenciamento, exigindo planos detalhados de fim de vida útil. A invasão do 5G terrestre nos uplinks de banda C e banda Ku obriga os operadores de satélite a investir em tecnologia de filtragem e estudos de coordenação. A Europa avançou com decisões da CEPT que agilizam as cargas úteis de IoT abaixo de 1 GHz, mas as bandas mais altas ainda exigem análises densas de compartilhamento. Os marcos regulatórios harmonizados permanecem fragmentados, complicando os lançamentos de serviços em múltiplas regiões.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Canal: A Força do SCPC Enfrenta Aceleração Adaptativa

A tecnologia SCPC representou 60,5% do mercado de modem de satélite em 2024, valorizada pela largura de banda garantida em links de missão crítica.[3]Gilat Satellite Networks, "A Importância dos Modems SCPC de Múltiplas Topologias," gilat.com As portadoras dedicadas garantem latência previsível que os operadores de defesa, energia e finanças tratam como inegociável. O TDMA Adaptativo/Híbrido, no entanto, está escalando a uma CAGR de 11,45% à medida que os hubs virtualizados fatiam a largura de banda dinamicamente e fecham as lacunas de utilização.

O equipamento TDMA/VSAT permanece atraente onde o custo por bit supera o desempenho absoluto, e as formas de onda portadora-em-portadora preenchem nichos especializados que requerem sobreposições de largura de banda. Os modems SCPC de múltiplas topologias agora alternam modos em tempo real, mesclando a certeza do SCPC com a eficiência de agrupamento do TDMA. Ao longo do período de previsão, o SCPC continuará a deter o maior pool de receita, mas os modos híbridos conquistarão implantações incrementais onde os operadores monetizam tráfego em rajadas sem abrir mão da qualidade de serviço.

Por Banda de Frequência: A Banda Ka Eleva a Trajetória de Crescimento

A banda Ku reteve uma participação de 45,6% do tamanho do mercado de modem de satélite em 2024, beneficiando-se de gateways amplamente difundidos e modelos de negócios estabelecidos pelos operadores. Os modems de banda Ka estão previstos para registrar uma CAGR de 10,98% até 2030, à medida que as frotas HTS derivam capacidade de nível gigabit de alocações de canal mais amplas.

Embora a banda Ka sofra maior atenuação por chuva, os esquemas de mitigação de desvanecimento e codificação adaptativa reduzem as lacunas de disponibilidade. A banda C persiste para usos de radiodifusão e empresariais de alta confiabilidade, enquanto a banda X permanece um domínio protegido para o governo. Os terminais avançados alternam automaticamente entre as bandas Ku e Ka, permitindo que companhias aéreas e operadores marítimos escolham o canal menos congestionado em tempo real. À medida que o congestionamento espectral se intensifica, a flexibilidade multibanda definirá cada vez mais os critérios de aquisição.

Por Taxa de Dados: Modems de Taxa Ultraelevada Ganham Impulso

Os dispositivos de baixa taxa (≤10 Mbps) dominaram a participação do mercado de modem de satélite com 47,6% em 2024, sustentando a telemetria de IoT, SCADA e serviços básicos de VoIP. No entanto, as categorias de taxa ultraelevada (>1 Gbps) estão definidas para crescer a uma CAGR de 12,02% à medida que emissoras e provedores de nuvem buscam taxa de transferência semelhante à da fibra.

Avanços de modulação como 128/256-APSK e amplificadores GaN-em-Diamante habilitam links de nível gigabit em terminais compactos. Os sistemas de taxa média (10-100 Mbps) e alta taxa (100 Mbps-1 Gbps) permanecerão itens essenciais para empresas que equilibram custo e desempenho. O crescimento em mídia imersiva e cirurgia remota impulsionará a demanda por modems premium, enquanto a compressão e o armazenamento em cache moderam a escalada de largura de banda para o tráfego empresarial cotidiano.

Por Aplicação: O Backhaul Celular Avança Rapidamente

Governo e defesa continuaram a liderar a receita com 43,6% do mercado de modem de satélite em 2024, apoiados pelos orçamentos de modernização dos EUA e aliados. O backhaul celular está acelerando a uma CAGR de 10,56% com base em compromissos de cobertura universal e densificação de torres em geografias montanhosas e insulares.

Empresas de energia implantam modems robustecidos em plataformas offshore, e as redes bancárias empresariais dependem de circuitos GEO criptografados para continuidade. A conectividade a bordo de aeronaves está transitando para serviços multi-órbita para acompanhar as expectativas dos passageiros, como demonstrado pela atualização da frota da Delta. A contribuição de radiodifusão preservará um nicho premium especializado que exige latência ultraestável e garantias de largura de banda.

Análise Geográfica

A América do Norte deteve 39,0% do mercado de modem de satélite em 2024, impulsionada por contratos de constelação do Pentágono próximos a USD 10 bilhões e um aumento de 40% nos gastos comerciais de satcom da Força Espacial para 2025. A demanda federal cria um piso de receita estável enquanto os operadores privados testam serviços diretos ao dispositivo em comunidades rurais. A abrangente proposta da FCC para abrir mais 20.000 MHz de espectro assegura ainda mais os pipelines de capacidade de longo prazo.

A Ásia-Pacífico está projetada para registrar o maior crescimento regional, com uma CAGR de 11,65%, sustentada pela expansão de torres celulares, digitalização governamental e rotas de comércio marítimo que necessitam de conectividade permanente.[4]ST Engineering iDirect, "Expansão do Satélite SATRIA-1 da Indonésia," stengg.com O programa SATRIA-1 da Indonésia destaca como os estados arquipelágicos superam as restrições terrestres por meio de links HTS GEO. A rápida expansão da fabricação de satélites da China e a liberalização da política espacial da Índia intensificam a concorrência regional de oferta.

A Europa demonstra impulso constante, alinhado com iniciativas de soberania digital e programas de conectividade segura apoiados pela ESA. Os operadores estão experimentando híbridos GEO-LEO para garantir diversidade de cobertura e baixa latência. A América do Sul e o Oriente Médio e África permanecem subpenetrados, mas estratégicos. As constelações LEO prometem reduzir os custos de serviço, mas a volatilidade cambial e o atrito regulatório retardam a adoção. À medida que os preços dos modems de satélite diminuem, espera-se que a adoção em mineração remota, campos de petróleo e agências humanitárias se acelere.

Cenário Competitivo

O mercado de modem de satélite apresenta um campo moderadamente concentrado liderado por ST Engineering iDirect, Comtech EF Data, Viasat, Gilat Satellite Networks e Hughes Network Systems. Esses participantes estabelecidos se diferenciam por meio de firmware multi-órbita, recuperação de portadora habilitada por IA e integração estreita com camadas de orquestração em nuvem. Movimentos recentes incluem a aquisição da SatixFy pela MDA Space, reforçando o IP de formação de feixes definida por software em seu portfólio.

Os desafiantes emergentes concentram-se em economias de energia no nível de ASIC e chips NTN de nível smartphone, disputando o futuro tráfego direto ao dispositivo. Pilhas de formas de onda de código aberto e plataformas SDR comerciais prontas para uso reduzem as barreiras, permitindo que OEMs regionais visem nichos verticais de segurança nacional e radiodifusão. Simultaneamente, startups de IA apresentam algoritmos preditivos de gerenciamento de rede que se conectam a hubs legados, prometendo ganhos de largura de banda sem trocas de hardware.

As parcerias estratégicas estão se proliferando. Hughes e Eutelsat ampliam a cobertura de órbita baixa pela Europa, enquanto o conjunto Intuition da iDirect incorpora funções de rede baseadas em contêineres para encurtar os lançamentos de serviços. As pressões de consolidação provavelmente se intensificarão após 2027, à medida que a virtualização corrói as margens de hardware, levando os fornecedores a consolidar posições de ecossistema em torno de APIs em nuvem e serviços gerenciados.

Líderes do Setor de Modem de Satélite

ST Engineering iDirect

Comtech EF Data

Gilat Satellite Networks

Viasat Inc.

Hughes Network Systems

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A MDA Space alcançou um feito inédito no setor em formação de feixe digital de satélite com o arranjo de radiação direta de banda Ka MDA AURORA.

- Julho de 2025: A MDA Space concluiu a aquisição da SatixFy Communications para fortalecer as soluções de satélite definidas por software.

- Maio de 2025: A Hughes fez parceria com a Eutelsat para ampliar a conectividade LEO de alta velocidade pela Europa.

- Março de 2025: A Delta Air Lines selecionou a conectividade de voo multi-órbita Fusion da Hughes para mais de 400 aeronaves.

Escopo do Relatório Global do Mercado de Modem de Satélite

| SCPC |

| TDMA / VSAT |

| Portadora-em-Portadora |

| TDMA Adaptativo / Híbrido |

| Outros Tipos de Canal |

| Banda C |

| Banda X |

| Banda Ku |

| Banda Ka |

| Multibanda / Ágil |

| Menor ou igual a 10 Mbps (Baixa taxa) |

| 10–100 Mbps (Taxa média) |

| 100 Mbps–1 Gbps (Alta taxa) |

| Acima de 1 Gbps (Taxa ultraelevada) |

| Governo e Defesa |

| Backhaul Celular |

| Empresas e Bancos |

| Energia e Serviços Públicos |

| Marítimo |

| Aeronáutico |

| Contribuição de Radiodifusão e Mídia |

| Outras Aplicações |

| América do Norte |

| América do Sul |

| Europa |

| Ásia-Pacífico |

| Oriente Médio e África |

| Por Tipo de Canal | SCPC |

| TDMA / VSAT | |

| Portadora-em-Portadora | |

| TDMA Adaptativo / Híbrido | |

| Outros Tipos de Canal | |

| Por Banda de Frequência | Banda C |

| Banda X | |

| Banda Ku | |

| Banda Ka | |

| Multibanda / Ágil | |

| Por Taxa de Dados | Menor ou igual a 10 Mbps (Baixa taxa) |

| 10–100 Mbps (Taxa média) | |

| 100 Mbps–1 Gbps (Alta taxa) | |

| Acima de 1 Gbps (Taxa ultraelevada) | |

| Por Aplicação | Governo e Defesa |

| Backhaul Celular | |

| Empresas e Bancos | |

| Energia e Serviços Públicos | |

| Marítimo | |

| Aeronáutico | |

| Contribuição de Radiodifusão e Mídia | |

| Outras Aplicações | |

| Por Geografia | América do Norte |

| América do Sul | |

| Europa | |

| Ásia-Pacífico | |

| Oriente Médio e África |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de modem de satélite e sua CAGR prevista até 2030?

O tamanho do mercado de modem de satélite é de USD 0,64 milhão em 2025 e está projetado para crescer a uma CAGR de 10,48% até 2030.

Qual tipo de canal atualmente domina o mercado de modem de satélite?

O Canal Único por Portadora (SCPC) lidera com 60,5% de participação de mercado em 2024.

Qual segmento de aplicação apresenta o crescimento mais rápido no mercado de modem de satélite?

O backhaul celular apresenta o maior crescimento, expandindo-se a uma CAGR de 10,56% até 2030.

Qual região geográfica deve registrar o crescimento mais rápido na demanda por modem de satélite?

A Ásia-Pacífico está prevista para crescer a uma CAGR de 11,65% entre 2025 e 2030.

Por que a banda Ka está ganhando espaço em relação à banda Ku nos modems de satélite?

A banda Ka oferece maior largura de banda e suporta satélites de alta capacidade, impulsionando uma CAGR de 10,98% apesar dos maiores desafios de desvanecimento por chuva.

Qual fator-chave está impulsionando a adoção de modems de satélite diretos ao dispositivo?

Os padrões de Rede Não Terrestre do 3GPP Release 17 permitem que smartphones se conectem diretamente a satélites, abrindo mercados consumidores de alto volume.

Página atualizada pela última vez em: