Tamanho e Participação do Mercado de Serviços de Satélite Móvel

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.03% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores-Market---key-players.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Satélite Móvel por Mordor Intelligence

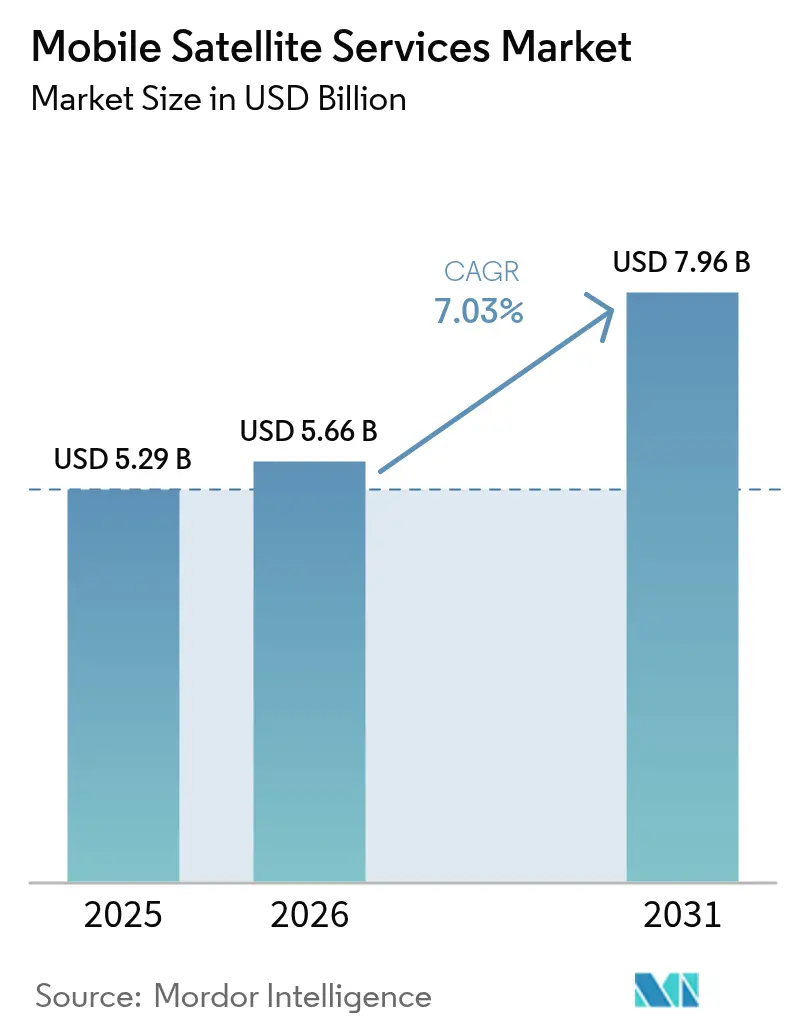

O tamanho do mercado de serviços de satélite móvel em 2026 é estimado em USD 5,66 bilhões, crescendo a partir do valor de 2025 de USD 5,29 bilhões, com projeções para 2031 mostrando USD 7,96 bilhões, crescendo a um CAGR de 7,03% no período de 2026 a 2031. A rápida migração de links centrados em voz para conectividade de banda larga e direta ao dispositivo está remodelando os padrões de demanda, ao mesmo tempo que reduz a dependência do backhaul terrestre. A comercialização dos padrões de rede não terrestre 3GPP, a queda acentuada nos custos de lançamento para constelações de Órbita Baixa da Terra (LEO) e as persistentes lacunas de conectividade em zonas rurais e marítimas estão expandindo a oportunidade do mercado de serviços de satélite móvel. Os ciclos de aquisição governamental estão se acelerando porque os links soberanos seguros passaram de gastos discricionários para infraestrutura estratégica, e os programas de digitalização empresarial agora orçam capacidade de satélite como seguro padrão contra interrupções de fibra ou celular. A intensificação da concorrência de operadores LEO verticalmente integrados também está pressionando os incumbentes geoestacionários legados a modernizar as tecnologias de frota, adotar cargas úteis definidas por software e agrupar capacidade multi-órbita em contratos baseados em uso.

Principais Conclusões do Relatório

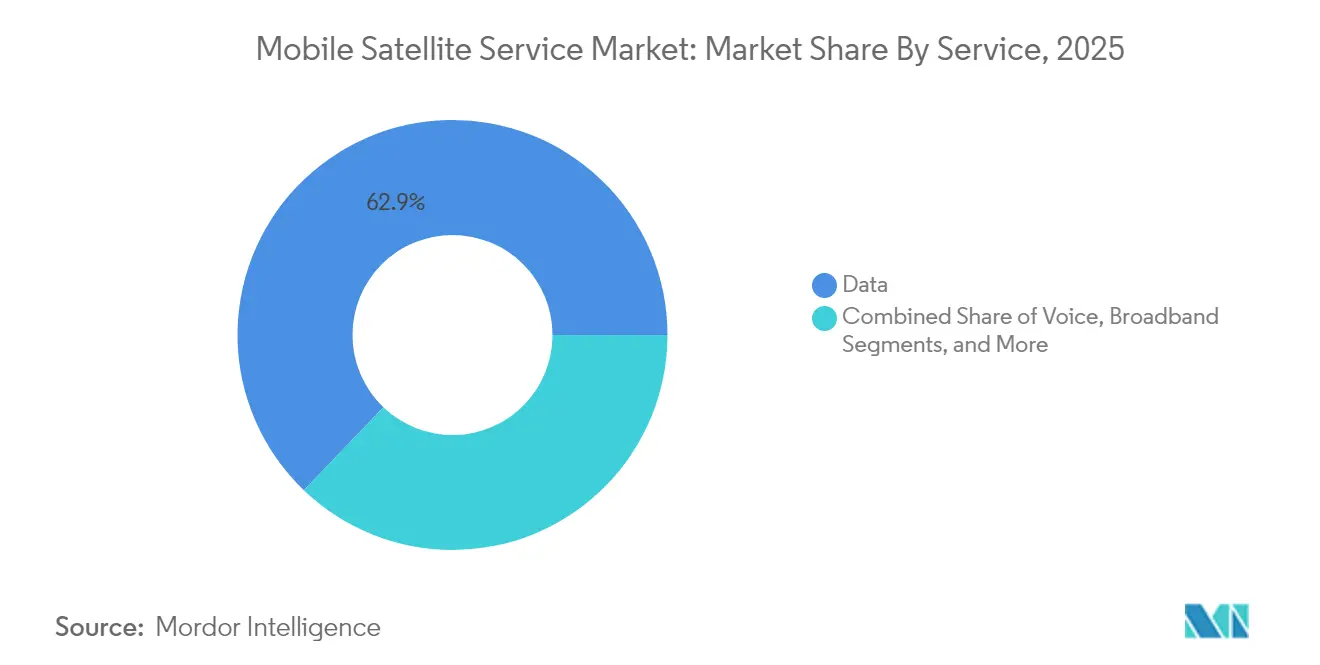

- Por serviço, as soluções de dados dominaram com 62,85% de participação na receita em 2025, enquanto IoT/M2M está projetado para expandir a um CAGR de 12,05% até 2031.

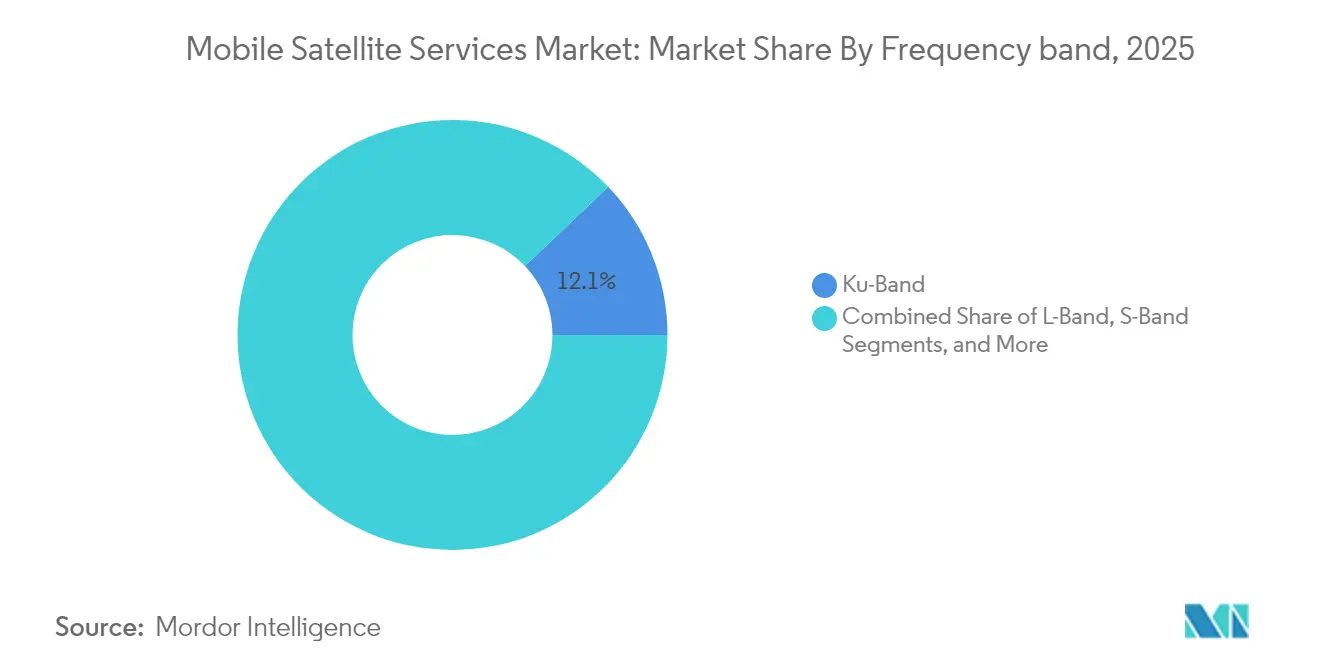

- Por banda de frequência, a Banda Ku deteve 12,10% da participação do mercado de serviços de satélite móvel em 2025; a Banda Ka está prevista para crescer a um CAGR de 7,78% até 2031.

- Por usuário final, o setor marítimo capturou 29,15% do tamanho do mercado de serviços de satélite móvel em 2025; a aviação está avançando a um CAGR de 11,35% durante o período de perspectiva.

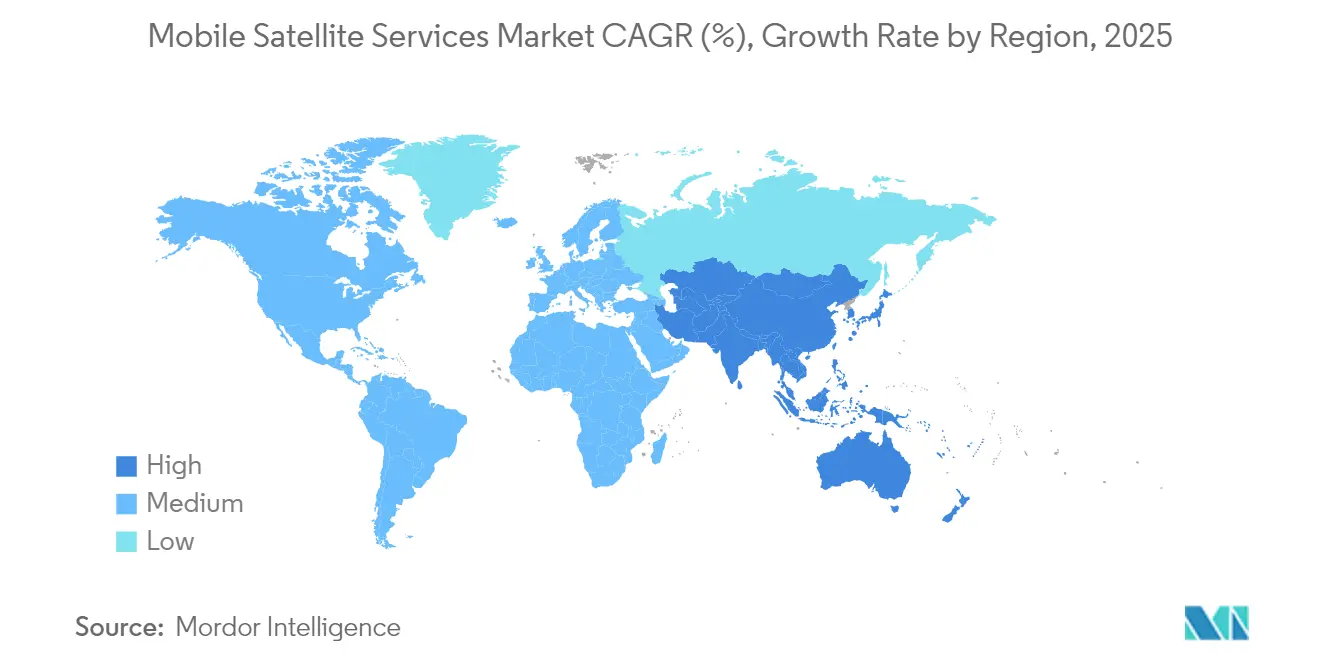

- Por geografia, a América do Norte liderou com uma participação de 37,65% em 2025, enquanto a Ásia-Pacífico está definida para registrar um CAGR de 9,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Satélite Móvel

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) Impacto na Previsão de CAGR (~%) | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente integração de redes móveis satélite-terrestres | +1.8% | Global, primeiros lançamentos na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Crescente demanda governamental e de defesa por links seguros | +1.2% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescentes necessidades de conectividade para ativos remotos de IoT/M2M | +1.5% | Global, especialmente zonas rurais e marítimas | Longo prazo (≥ 4 anos) |

| Aumento em programas de comunicações resilientes a desastres | +0.9% | Global, regiões propensas a desastres | Médio prazo (2 a 4 anos) |

| Padrão 3GPP-NTN habilitando MSS direto ao dispositivo | +1.1% | Global | Médio prazo (2 a 4 anos) |

| Constelações de banda estreita LEO reduzindo latência e custo | +1.3% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Integração de Redes Móveis Satélite-Terrestres

- A transferência contínua entre redes espaciais e terrestres passou de conceito para realidade comercial inicial após a Comissão Federal de Comunicações adotar sua estrutura de Cobertura Suplementar do Espaço em 2024, permitindo operações secundárias de satélite dentro do espectro móvel terrestre.[1]Comissão Federal de Comunicações, "Estrutura de Cobertura Suplementar do Espaço," fcc.govOs operadores móveis agora incorporam capacidade de satélite como uma camada de fallback automatizada para que os assinantes mantenham o serviço no mesmo aparelho quando o backhaul de fibra, micro-ondas ou rádios celulares falham. AT&T e Verizon abriram caminho para testes de roaming nacional que usam as cargas úteis de Banda L e S da AST SpaceMobile para fornecer mensagens de texto quando as torres estão fora de operação. Os operadores de satélite obtêm receita incremental de atacado, enquanto as operadoras de telecomunicações fortalecem os mapas de cobertura sem desembolso de capital. O resultado é um ciclo virtuoso que amplia o mercado de serviços de satélite móvel ao desfocar a fronteira histórica entre redes terrestres e não terrestres.

Crescente Demanda Governamental e de Defesa por Links Seguros

Os requisitos de conectividade soberana aumentaram após vários pontos de tensão geopolítica exporem a dependência de operadores estrangeiros. A Comissão Europeia aprovou EUR 10,6 bilhões (USD 11,3 bilhões) para o programa multi-órbita IRIS², que fornecerá banda larga criptografada a instituições, socorristas e infraestrutura crítica.[2]Comissão Europeia, "Visão Geral do Programa de Conectividade Segura IRIS²," ec.europa.euProcessos de aquisição semelhantes nos Estados Unidos, Japão e Índia especificam criptografia resistente a quantum e redundância multi-órbita. A SES concluiu sua aquisição da Intelsat por USD 3,1 bilhões no início de 2025 para fortalecer seu portfólio governamental e oferecer capacidade em camadas GEO-MEO-LEO sob contratos de responsabilidade única.[3]SES S.A., "SES Adquire a Intelsat por USD 3,1 Bilhões," ses.com Negócios governamentais de alta margem, portanto, sustentam as atualizações de frota e expandem o conjunto de receitas alcançáveis para o mercado de serviços de satélite móvel.

Crescentes Necessidades de Conectividade para Ativos Remotos de IoT/M2M

Sensores de longa vida para agricultura, mineração e monitoramento de dutos representam uma base de clientes estruturalmente nova. O Ceres Tag da Globalstar transmite a localização do gado por até 10 anos com energia solar, eliminando trocas manuais de bateria e remodelando a economia de gestão animal. A plataforma OGx da ORBCOMM introduziu terminais half-duplex que reduziram o consumo de energia em 40%, diminuindo o custo dos endpoints de IoT via satélite bidirecional e ampliando os endpoints endereçáveis de milhares para milhões.[4]ORBCOMM Inc., "ORBCOMM Apresenta o Serviço de IoT via Satélite de Próxima Geração OGx," orbcomm.comA redução dos custos de lançamento e os barramentos CubeSat produzidos em massa continuam a estimular novas constelações LEO de banda estreita, cada uma competindo pela mesma receita de sensores remotos, mas combinando-se para expandir o mercado abrangente de serviços de satélite móvel.

Aumento em Programas de Comunicações Resilientes a Desastres

Eventos climáticos extremos interromperam duas vezes as espinhas dorsais terrestres na América do Norte desde 2024, levando empresas e governos a adotar o satélite como uma camada de seguro sempre ativa. A Apple ativou mensagens de texto de emergência em aparelhos convencionais, e a maior operadora móvel da Austrália incorporou SMS direto ao satélite em seu plano de obrigação de serviço universal. Terminais portáteis que se implantam em menos de 10 minutos são agora itens padrão nos orçamentos de contingência de serviços públicos e transporte. Esse foco na resiliência sustenta o crescimento de receita de dois dígitos para MSS de banda estreita, mesmo que a receita média por usuário seja modesta.

Análise de Impacto das Restrições*

| Restrição | (~) Impacto na Previsão de CAGR (~%) | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de interoperabilidade entre sistemas MSS legados | −0.7% | Global, frotas empresariais | Médio prazo (2 a 4 anos) |

| Regulamentações cada vez mais rígidas de espectro e slot orbital | −0.5% | Global | Longo prazo (≥ 4 anos) |

| Alto custo de terminal de usuário devido a antenas de arranjo em fase | −0.8% | Global, segmentos de mercado de massa | Curto prazo (≤ 2 anos) |

| Regras de mitigação de detritos espaciais elevando o seguro de lançamento | −0.4% | Setor espacial global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Interoperabilidade entre Sistemas MSS Legados

Empresas com frotas transcontinentais ainda gerenciam múltiplos terminais porque os gateways de Banda L, Banda S e Banda Ku não interoperam. A Associação de Serviços de Satélite Móvel foi formada em 2024 para defender padrões de roaming, mas a fragmentação de chipsets persiste e eleva o custo total de propriedade para transportadoras e companhias aéreas que atravessam muitas áreas de cobertura. Sem roaming contínuo, o valor percebido do mercado de serviços de satélite móvel permanece inferior ao celular terrestre, onde um único SIM oferece acesso mundial. Terminais multimodo estão surgindo, mas a certificação, os compromissos no design de antenas e a escala de produção limitada têm desacelerado a adoção.

Alto Custo de Terminal de Usuário Devido a Antenas de Arranjo em Fase

As antenas de painel plano desbloqueiam serviços de alto rendimento, mas permanecem caras devido aos front-ends de nitreto de gálio e às tolerâncias térmicas rígidas. A SpaceX reduziu sua antena de consumidor para USD 599; no entanto, os terminais de aviação empresarial ainda excedem USD 10.000, limitando os lançamentos a cabines premium. A IEEE Spectrum relatou novos designs de metassuperfície que reduzem a potência de 500 W para 70 W, prometendo produção mais barata para o mercado de massa assim que a fabricação passar de piloto para linhas de alto volume. Até essa inflexão, o custo do dispositivo desacelerará o escalonamento de volume no mercado de serviços de satélite móvel.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: Dominância de Dados Impulsiona a Adoção de IoT

A conectividade de dados representou 62,85% da receita de 2025, ressaltando como a banda larga e o streaming agora ancoram os orçamentos dos clientes no mercado de serviços de satélite móvel. As empresas reservam circuitos de alto rendimento para fazer backhaul de vigilância por vídeo, acesso ao bem-estar da tripulação e atualizações remotas de software que de outra forma seriam impossíveis. A voz mantém um nicho em socorro marítimo e segurança de cabine, mas os contratos orientados por largura de banda estão eclipsando a cobrança por minuto. As assinaturas de IoT/M2M cresceram mais rapidamente e estão previstas para registrar um CAGR de 12,05% até 2031, à medida que agricultura, mineração e serviços públicos ampliam as frotas de sensores remotos. Cada novo módulo de sensor adiciona receita incremental a um custo operacional de satélite insignificante, tornando o segmento estrategicamente significativo para a expansão de margem. O tamanho do mercado de serviços de satélite móvel para endpoints de IoT está, portanto, pronto para crescer significativamente, apesar da menor receita média por dispositivo.

O crescimento de vídeo e dados leva os operadores a adotar cargas úteis regenerativas para que o tráfego possa ser processado a bordo, reduzindo os gargalos terrestres. O lançamento pela China de 12 satélites LEO aprimorados por IA que executam 744 TOPS demonstra a computação de borda orbital, onde os ganhos de eficiência espectral liberam rendimento adicional para venda sem alocação extra de espectro. Hubs flexíveis definidos por software permitem que a capacidade seja redistribuída de rotas marítimas sazonais para zonas de recuperação de furacões em minutos, melhorando a utilização. A transição para contratos de capacidade como serviço também incentiva os operadores a fornecer garantias de desempenho em vez de links de melhor esforço, um modelo importado da computação em nuvem. Essas mudanças reforçam coletivamente a primazia dos dados e validam a expectativa de que os dados ainda excederão 60% do mercado de serviços de satélite móvel até 2031.

Por Banda de Frequência: Aceleração da Banda Ka dentro da Liderança da Banda Ku

A Banda Ku manteve uma participação de 12,10% no mercado de serviços de satélite móvel em 2025 porque companhias aéreas, navios de cruzeiro e plataformas de energia continuam a depender de seu catálogo maduro de equipamentos terrestres. Décadas de antenas estabilizadas implantadas conferem aos incumbentes da Banda Ku um ciclo de substituição e receita de pós-venda que as bandas mais novas não possuem. Essa base instalada ancora a receita apesar das restrições de capacidade e da suscetibilidade ao desvanecimento por chuva em latitudes tropicais. Os operadores mitigam esses limites combinando a Banda Ku com sobreposições GEO para mídia de transmissão e oferecendo pacotes de gigabytes com preços em volume para reter transportadoras sensíveis ao custo.

A Banda Ka, registrando um CAGR de 7,78% até 2031, atrai novos satélites de múltiplos feixes que ostentam capacidade de até 300 Gbps, conforme demonstrado pelo ChinaSat-27. A Comissão Federal de Comunicações abriu a fatia de 17,3-17,8 GHz para redes não geoestacionárias em 2025, adicionando espaço para constelações emergentes. Feixes pontuais menores aumentam a reutilização de frequência, permitindo que os preços por gigabyte rivalizem com as tarifas terrestres e, assim, ampliem a demanda endereçável no mercado de serviços de satélite móvel. Os operadores empacotam a Banda Ka com codificação adaptativa e modulação, permitindo picos de largura de banda em tempo real quando os navios entram em estreitos congestionados ou as aeronaves cruzam rotas de negócios com alta demanda de dados. A Banda L e a Banda S permanecem indispensáveis para sinalização de socorro e telemática de banda estreita, provando que um conjunto de ferramentas multibanda é central para o crescimento sustentável.

Por Setor de Usuário Final: Crescimento da Aviação Desafia a Supremacia Marítima

Os serviços marítimos detiveram 29,15% de participação no tamanho do mercado de serviços de satélite móvel durante 2025, graças aos mandatos de segurança da Organização Marítima Internacional e décadas de adoção pela frota. Cada navio comercial acima de 300 GT carrega pelo menos dois terminais de satélite para redundância, garantindo um ciclo de substituição previsível. O streaming de vídeo para bem-estar da tripulação e a análise de motores em tempo real estão aumentando a demanda além dos mínimos regulatórios, garantindo crescimento estável de largura de banda mesmo com as tarifas de frete sob pressão de preços.

A aviação é o grupo de clientes de crescimento mais rápido, com uma previsão de CAGR de 11,35% até 2031, à medida que as companhias aéreas buscam receita auxiliar com Wi-Fi de alta velocidade. A decisão da United Airlines de oferecer largura de banda SpaceX Starlink gratuita em sua frota doméstica ilustra como a conectividade passou de luxo para comodidade básica. Terminais de próxima geração certificados por meio de certificados de tipo suplementar reduzem o tempo de instalação para menos de um dia, apoiando retrofits acelerados. Os proprietários de jatos executivos também adotam pacotes multi-órbita para que os executivos possam participar de videochamadas a 35.000 pés sem buffering. À medida que as expectativas dos passageiros convergem com a banda larga doméstica, o segmento de aviação provavelmente superará a demanda de largura de banda marítima antes de 2031, embora o setor marítimo ainda forneça contratos garantidos de maior duração.

Análise Geográfica

A América do Norte reteve 37,65% de participação no mercado de serviços de satélite móvel em 2025 devido aos grandes contratos do Departamento de Defesa, caminhos regulatórios bem estabelecidos e pilotos iniciais de direto ao dispositivo. Os Estados Unidos responderam pela maior parte da receita regional, impulsionados por transmissões de frota em dutos de energia e redes de socorristas. O Canadá aumentou a demanda por meio de mandatos de serviço universal em seus territórios do norte, e o México aproveitou a capacidade de satélite compartilhada para conectar comunidades montanhosas. O reaproveitamento regional da Banda C forneceu largura de banda de downlink adicional, permitindo que os operadores ampliem as ofertas de banda larga ao consumidor sem lançar novas espaçonaves.

A Ásia-Pacífico está definida para registrar um CAGR de 9,95%, o mais rápido entre todas as regiões, à medida que os governos buscam soberania digital e os conglomerados privados digitalizam as cadeias logísticas. As taxas de lançamento permanecem intensas, e players regionais como a KDDI comercializaram o "au Starlink Direct" para levar mensagens a smartphones padrão em toda a topografia montanhosa do Japão. A China expandiu a capacidade nacional adicionando satélites de Banda Ka de alto rendimento que servirão às rotas de navegação da Rota e Cinturão, enquanto a Índia recebeu acordos entre a Bharti Airtel e a SpaceX para ampliar a banda larga rural. Os arquipélagos do Sudeste Asiático assinaram estruturas de aquisição que agrupam capacidade para socorro a desastres, monitoramento de pesca e conectividade escolar em um único contrato soberano. A Europa experimentou robusta demanda institucional ancorada pelo programa de segurança IRIS². A Agência Europeia de GNSS acelerou subsídios para pesquisa de uplink quântico seguro, e o consórcio SpaceRISE começou a construir uma rede multi-órbita com segmentos combinados GEO, MEO e LEO. Os operadores do Oriente Médio colaboraram com proprietários de frotas europeias para fornecer cobertura marítima ao longo das novas rotas de navegação do Mar Vermelho, e as operadoras de telecomunicações africanas obtiveram capacidade de Banda Ka de provedores europeus para preencher lacunas nacionais de fibra. A América Latina buscou sobreposições de satélite resilientes a desastres em zonas de furacões, e as nações andinas adotaram telefones de satélite portáteis de Banda L para resposta a emergências em terrenos onde os links de micro-ondas são inviáveis.

Cenário Competitivo

Os incumbentes GEO tradicionais executaram fusões de alto perfil para atingir escala que rivaliza com as megaconstelações. O fechamento pela SES de sua aquisição da Intelsat no início de 2025 consolidou 79 ativos GEO operacionais sob gestão de receita unificada, concedendo alavancagem sobre os inquilinos âncora em mídia e governo. A Eutelsat dobrou os pedidos da OneWeb para reforçar sua estratégia multi-órbita, enquanto a Telesat garantiu empréstimos em nível nacional para avançar seus planos LEO Lightspeed. Esses movimentos sinalizam uma convergência cautelosa, mas deixam espaço para novos entrantes porque as barreiras de financiamento caíram graças aos veículos de lançamento reutilizáveis que reduzem drasticamente os custos por quilograma.

Os disruptores LEO se concentram em pilhas verticalmente integradas que agrupam lançamento, espaçonave e serviço de varejo, permitindo pontos de preço agressivos para banda larga marítima e ao consumidor. A SpaceX relatou receita interna de USD 6,6 bilhões do Starlink durante 2024, indicando ampliação real do mercado em vez de redistribuição. As startups concorrentes se diferenciam por meio de arrendamento de espectro e parcerias regionais; a AST SpaceMobile, por exemplo, assinou garantias de capacidade plurianuais com a Vodafone e a Telefónica para incorporar cobertura direta ao celular nos acordos de roaming existentes. As patentes de tecnologia sustentam fossos competitivos, como o controlador de direcionamento de feixe da Iridium registrado no Escritório de Patentes e Marcas Registradas dos Estados Unidos que aprimora a confiabilidade do arranjo em fase.

Os operadores também se voltam para cargas úteis definidas por software e reconfiguração em órbita para explorar as oscilações de demanda. A nova geração de satélites da SES pode reatribuir gigahertz de largura de banda em horas, permitindo capacidade de pico durante grandes eventos ou crises humanitárias. A Skylo e a TerreStar fizeram parceria para abrir o serviço direto ao dispositivo em todo o Canadá, combinando a rede central da Skylo com a licença de espectro da TerreStar para eliminar lacunas de roaming. Como tecnologia, diversidade orbital e integração de varejo agora moldam a vantagem competitiva mais do que a localização orbital isoladamente, o mercado de serviços de satélite móvel favorece os operadores que podem atualizar o hardware rapidamente e negociar aprovações de espectro específicas por região.

Líderes do Setor de Serviços de Satélite Móvel

Globalstar Inc.

Ericsson Inc.

Inmarsat PLC

EchoStar Mobile Limited

Iridium Communications Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: TerreStar Solutions e Skylo Technologies fizeram parceria em comunicações de satélite direto ao dispositivo em todo o Canadá, expandindo a cobertura em zonas esparsamente povoadas.

- Fevereiro de 2025: A Qatar Airways acelerou a instalação do Starlink em sua frota 777, reduzindo o tempo de retrofit para 9,5 horas.

- Março de 2025: A Delta Air Lines selecionou a conectividade de voo multi-órbita Fusion da Hughes Network Systems para as novas aeronaves A350 e A321neo.

- Março de 2025: A Airtel firmou um acordo com a SpaceX para estender a banda larga Starlink à Índia rural.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado de serviços móveis por satélite (MSS) como todas as receitas geradas a partir de ligações bidirecionais de voz, dados, banda larga e IoT/M2M emergente, entregues diretamente a terminais terrestres, marítimos e aeronáuticos através de satélites nas bandas L, S, Ku e Ka em qualquer órbita.

Exclusão do âmbito: Os serviços fixos por satélite que dependem de antenas VSAT estáticas e transmissões de televisão unidirecionais estão fora deste âmbito.

Visão Geral da Segmentação

- Por Serviço

- Voz

- Dados

- Banda Larga

- IoT / M2M

- Por Banda de Frequência

- Banda L

- Banda S

- Banda Ku

- Banda Ka

- Por Setor de Usuário Final

- Marítimo

- Aviação

- Governo e Defesa

- Empresarial e Energia

- Móvel Terrestre

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os nossos analistas entrevistam responsáveis financeiros de operadores de satélite, integradores de VSAT marítimo, gestores de conectividade de companhias aéreas e reguladores de espectro na América do Norte, Europa, Ásia-Pacífico e Médio Oriente, com o objetivo de validar intervalos de preços, taxas de implementação de terminais e contratos grossistas não reportados, antes de as premissas serem fixadas.

Investigação Documental

Começamos por extrair dados abertos de fontes autorizadas da União Internacional das Telecomunicações, da Federal Communications Commission, da Organização Marítima Internacional e da ICAO, que revelam contagens de subscritores, embarcações em serviço e aeronaves comerciais. Os relatórios 10-K das empresas, apresentações a investidores e bibliotecas de patentes como a Questel permitem-nos desagregar os fluxos de receitas dos operadores e as adições de capacidade previstas. Indicadores macroeconómicos, crescimento do PIB, encomendas de frotas e quilómetros-passageiro aéreo provenientes do Banco Mundial e do Eurostat alimentam verificações de procura elástica, enquanto repositórios pagos como o D&B Hoovers e o Dow Jones Factiva fornecem desagregações regionais de difícil obtenção. As fontes mencionadas são ilustrativas; dezenas de outros portais, registos aduaneiros e publicações especializadas foram analisados para garantir consistência e colmatar lacunas.

Dimensionamento de Mercado e Previsão

Um modelo descendente (top-down) converte as receitas de serviços reportadas pelos operadores, ajustadas para a combinação grossista-retalhista e para a moeda, em totais globais e desagregações regionais, que são posteriormente verificadas através de consolidações ascendentes (bottom-up) seletivas de terminais ativos multiplicados pelo ARPU médio ponderado. Cinco variáveis determinantes — cadência de lançamentos LEO, erosão do ARPU, penetração da conectividade a bordo, expedições de módulos IoT e crescimento da frota marítima — alimentam uma regressão multivariada que projeta a procura até 2030. A análise de cenários serve de amortecedor para realocações de espectro; quando a evidência ascendente é escassa, interpolamos recorrendo a curvas de adoção específicas por região, validadas durante as entrevistas.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a testes automáticos de variância, auditoria por pares e aprovação por parte de responsáveis seniores. Atualizamos anualmente e publicamos correções intercalares sempre que lançamentos, fusões e aquisições ou alterações regulatórias alterem materialmente as linhas de base; o conjunto de dados só é disponibilizado aos clientes após a resolução de todas as anomalias.

Por que Razão a Linha de Base de Serviços Móveis por Satélite da Mordor Garante Fiabilidade

As estimativas publicadas divergem frequentemente; algumas empresas alargam o âmbito ao backhaul fixo, outras excluem as receitas emergentes de NTN-IoT e muitas congelam as taxas de câmbio durante todo o período de previsão.

De acordo com a Mordor Intelligence, o mercado em 2025 situa-se em USD 5,29 mil milhões. Estudos públicos comparáveis citam USD 9,15 mil milhões para 2024, USD 6,07 mil milhões para 2023 e USD 5,68 mil milhões para 2025.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 5,29 mil milhões (2025) | Mordor Intelligence | - |

| USD 9,15 mil milhões (2024) | Global Consultancy A | Inclui backhaul fixo e ligações híbridas satélite-terrestre; normalização cambial limitada |

| USD 6,07 mil milhões (2023) | Industry Association B | Omite receitas de IoT/M2M e várias regiões em desenvolvimento |

| USD 5,68 mil milhões (2025) | Regional Consultancy C | Baseia-se nas orientações dos operadores sem verificação cruzada do declínio tarifário e da taxa de abandono |

A comparação demonstra que a nossa definição rigorosa do âmbito, a validação por dupla via e as atualizações atempadas proporcionam uma linha de base equilibrada e rastreável, na qual os decisores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de satélite móvel?

O mercado é avaliado em USD 5,66 bilhões em 2026 e está no caminho certo para atingir USD 7,96 bilhões até 2031.

Com que velocidade o mercado de serviços de satélite móvel deve crescer?

O setor está previsto para expandir a uma taxa de crescimento anual composta de 7,03% de 2026 a 2031.

Qual segmento de serviço está crescendo mais rapidamente?

A conectividade de satélite IoT/M2M é o serviço de crescimento mais rápido, apresentando um CAGR de 12,05% até 2031.

Qual região oferece o maior potencial de crescimento no curto prazo?

A Ásia-Pacífico lidera em potencial de crescimento com um CAGR projetado de 9,95%, impulsionado por lançamentos de constelações em grande escala e iniciativas de cobertura rural.

Por que as companhias aéreas estão investindo fortemente em links de satélite?

As companhias aéreas visam melhorar a experiência dos passageiros e a eficiência operacional, impulsionando a receita de conectividade de aviação a um CAGR de 11,35% que desafia a liderança histórica do setor marítimo.

Qual é a maior barreira de custo para uma adoção mais ampla?

Os altos preços dos terminais de usuário de arranjo em fase — frequentemente excedendo USD 10.000 para hardware de nível empresarial — permanecem o principal obstáculo para a adoção no mercado de massa.

Página atualizada pela última vez em: