Tamanho e Participação do Mercado de Comunicações via Satélite da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

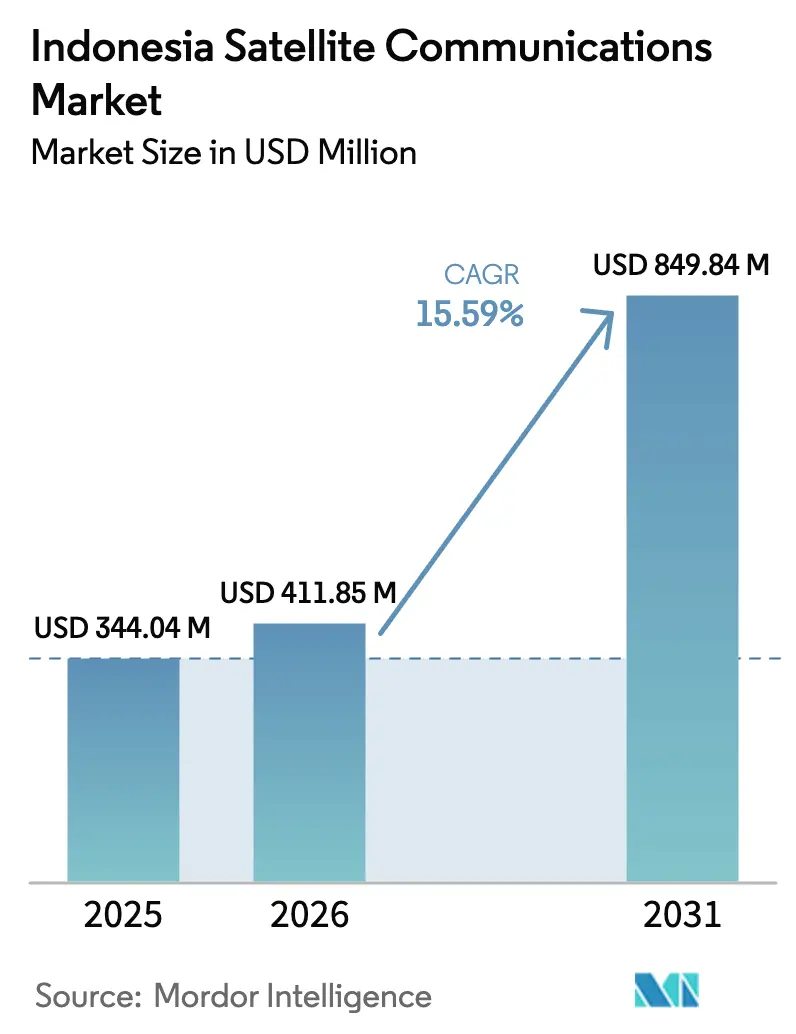

| Tamanho do mercado no ano base (2025) | 344.04 Milhões de dólares |

| Tamanho do Mercado (2026) | 411.85 Milhões de dólares |

| Tamanho do Mercado (2031) | 849.84 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.59% CAGR |

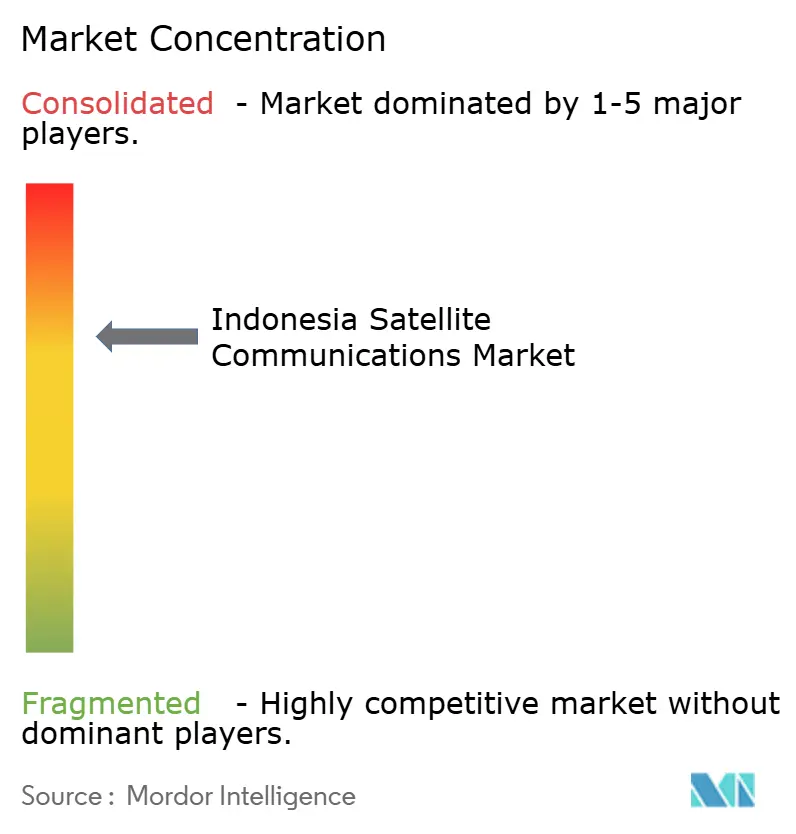

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Comunicações via Satélite da Indonésia por Mordor Intelligence

Espera-se que o tamanho do mercado de comunicações via satélite da Indonésia aumente de USD 344,04 milhões em 2025 para USD 411,85 milhões em 2026 e atinja USD 849,84 milhões até 2031, crescendo a um CAGR de 15,59% no período de 2026 a 2031. O robusto impulso decorre de uma paisagem arquipelágica onde mais de 17.000 ilhas frequentemente estão além do alcance econômico das redes de fibra e celular, colocando o satélite na vanguarda das estratégias nacionais de conectividade. Adições de capacidade como o SATRIA-1 em 2024 e o Nusantara Lima em 2025 triplicaram a oferta doméstica de alta taxa de transferência, viabilizando mandatos governamentais de inclusão digital e catalisando a digitalização empresarial nos setores de mineração, energia e marítimo. Entrantes estrangeiros de órbita terrestre baixa (LEO) validam a demanda por aplicações com latência inferior a 50 milissegundos, enquanto os incumbentes domésticos aceleram implantações híbridas geoestacionárias-LEO. O apetite por investimentos é reforçado por financiamentos multilaterais e por um roteiro regulatório que libera espectro de banda média para integração 5G não terrestre, embora a intensidade de capital e as dificuldades de licenciamento ainda moderem a escalabilidade no curto prazo.

Principais Conclusões do Relatório

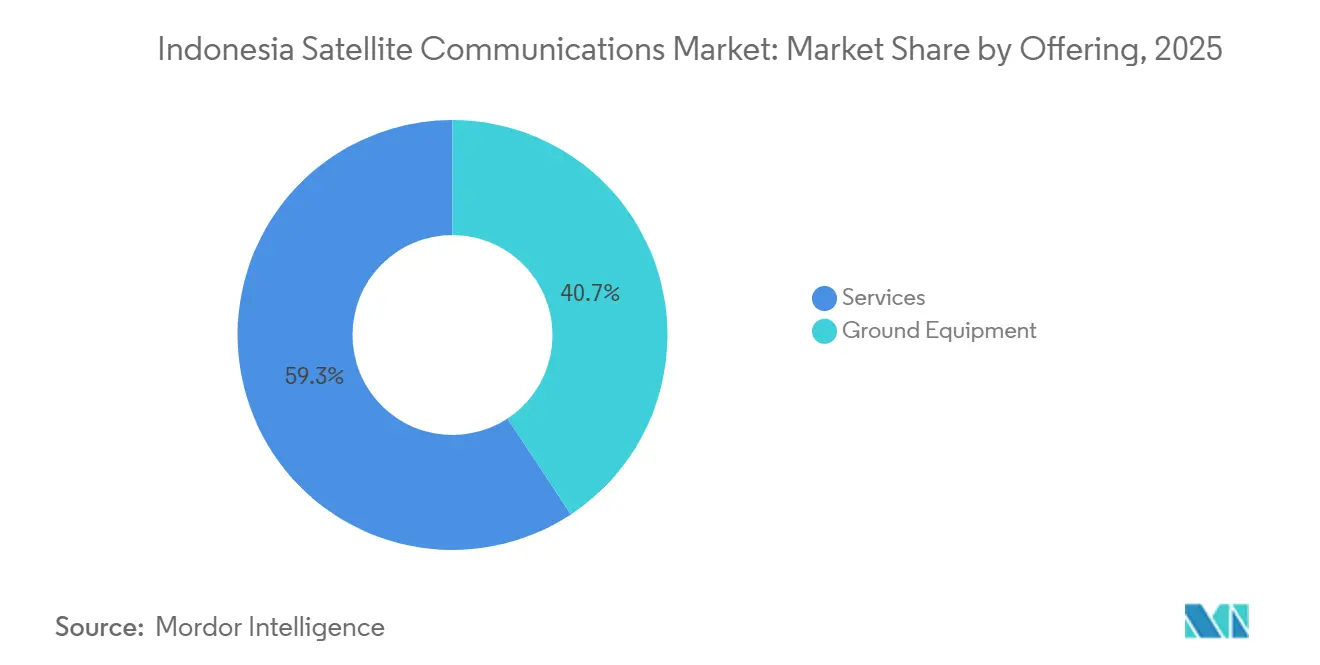

- Por oferta, os serviços lideraram com 59,28% da receita de 2025 e avançam a um CAGR de 15,91% até 2031.

- Por plataforma, as instalações terrestres responderam por 43,61% da participação do mercado de comunicações via satélite da Indonésia em 2025, enquanto os terminais portáteis se expandem a um CAGR de 16,33% até 2031.

- Por vertical de usuário final, as operações marítimas comandaram 38,19% da demanda de 2025, enquanto as aplicações de energia crescem mais rapidamente, a um CAGR de 16,71% até 2031.

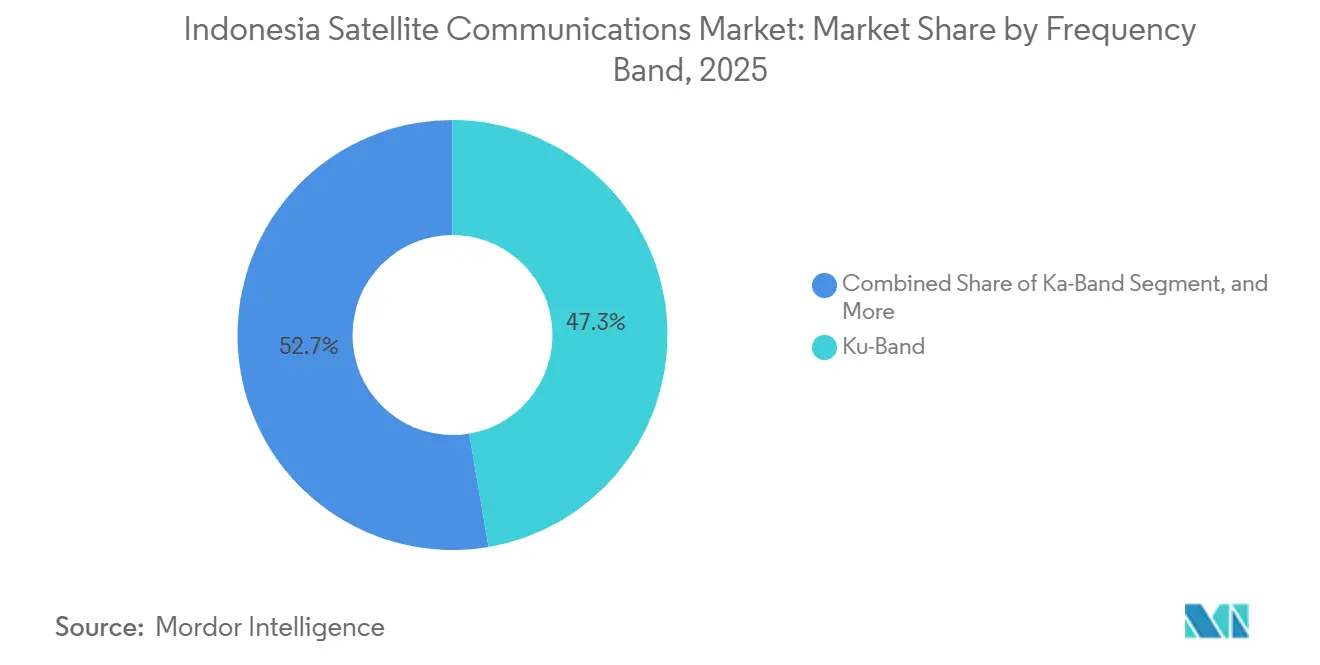

- Por banda de frequência, a Banda Ku capturou 47,32% da receita de 2025, enquanto o uso da Banda Ka se amplia a um CAGR de 16,39% até 2031.

- Por tipo de órbita, os sistemas de órbita terrestre baixa asseguraram 52,67% da receita de 2025 e devem crescer a um CAGR de 16,13% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Comunicações via Satélite da Indonésia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da Cobertura de Comunicações via Satélite 5G | +2.1% | Nacional, com implantações iniciais em Jacarta, Surabaia, Bandung, Medan | Médio prazo (2 a 4 anos) |

| Crescente Demanda por Banda Larga nas Ilhas Remotas | +3.4% | Indonésia Oriental (Maluku, Papua, Nusa Tenggara), regiões periféricas de Sumatra e zonas de fronteira de Kalimantan | Longo prazo (≥ 4 anos) |

| Projetos Palapa Ring e SATRIA Apoiados pelo Governo | +4.2% | Nacional, priorizando regiões 3T (fronteira, extremas e desfavorecidas) | Curto prazo (≤ 2 anos) |

| Proliferação de Constelações Globais de Órbita Terrestre Baixa | +3.8% | Nacional, com concentração no Java urbano e em Bali para banda larga ao consumidor, e ilhas remotas para empresas | Médio prazo (2 a 4 anos) |

| Surgimento do Cosmódromo de Biak Viabilizando Lançamentos Locais | +0.9% | Infraestrutura estratégica nacional, impacto inicial em Papua e na logística oriental | Longo prazo (≥ 4 anos) |

| Programas de Conectividade de RSC por Empresas de Mineração e Agronegócio | +1.1% | Kalimantan (carvão, óleo de palma), Sulawesi (níquel), Papua (cobre, ouro), Sumatra (borracha, plantações) | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Projetos Palapa Ring e SATRIA Apoiados pelo Governo

O programa de dois satélites ancora o objetivo de serviço universal da Indonésia. O SATRIA-1, operacional desde 2024, fornece 150 Gbps a 150.000 instalações públicas, reduzindo a lacuna de banda larga fixa que deixou apenas 27,4% dos domicílios conectados em 2024.[1]Administração Internacional do Comércio, "Indonésia - Tecnologia da Informação e Telecomunicações," trade.gov Uma estrutura de financiamento misto de USD 550 milhões combinou créditos de exportação com capital doméstico, sinalizando a determinação política de manter capacidade soberana. O SATRIA-2, com orçamento de USD 680 a 860 milhões, está programado para triplicar a taxa de transferência até 2028 e ampliar o alcance marítimo, reduzindo os custos por megabit para agências provinciais. A integração com a espinha dorsal de fibra do Palapa Ring, subutilizada, converte investimentos ociosos em uma rede híbrida terrestre-satélite. O arrendamento transfronteiriço inicial, como o acordo de 13,5 Gbps com uma operadora filipina, demonstra o potencial de monetização por transbordamento.

Proliferação de Constelações Globais de Órbita Terrestre Baixa

A estreia da Starlink em 2024 demonstrou que a latência inferior a 50 ms viabiliza casos de uso de telemedicina e ensino a distância que são impossíveis com links geoestacionários de 600 ms.[2]Firdia Lisnawati e Niniek Karmini, "Elon Musk lança satélites de internet Starlink na Indonésia," Christian Science Monitor, csmonitor.com Uma pausa em novos cadastros em meados de 2025 expôs restrições de gateway e espectro, mas os indicadores de demanda permanecem fortes. A rede Banda Ka da Kacific forneceu backhaul para 300 torres 4G até 2022 e dobrará a capacidade quando o Kacific2 entrar em operação, destacando a opcionalidade competitiva. Um roteiro de julho de 2025 para pilotar o 5G não terrestre e liberar a faixa de 2,6 GHz sublinha a intenção regulatória de integrar o satélite ao núcleo celular. Regras de localização de dados e posicionamento de gateways podem favorecer aprovações para operadoras dispostas a co-investir em ativos de solo locais.

Crescente Demanda por Banda Larga nas Ilhas Remotas

O alcance nacional da internet atingiu 79,5% em 2024, mas as ilhas fora de Java ainda registram velocidades médias abaixo de 20 Mbps e permanecem sensíveis a preços acima de IDR 100.000 por mês. As unidades SATRIA-1 e Starlink implantadas durante as enchentes de Sumatra em dezembro de 2025 demonstraram a capacidade do satélite de restaurar a conectividade em horas, mesmo enquanto a recuperação da fibra levava semanas. A digitalização de clínicas de saúde e contratos de ensino a distância escolar formam uma base de locatários âncora estável. Um leilão de 1,4 GHz em outubro de 2025 obriga os vencedores a triplicar os lances em implantação, o que fortalece o argumento para backhaul via satélite em províncias de baixa densidade. Oito novos gateways Banda Ka construídos pela Hughes fornecem redundância nacional e latência inferior a 100 ms para lidar com picos futuros de tráfego.[3]Hughes Network Systems, "Implantações do Sistema Hughes JUPITER," hughes.com

Expansão da Cobertura de Comunicações via Satélite 5G

A GSMA projeta que o 5G de banda média adicionará USD 41 bilhões à economia da Indonésia até 2030, desde que 200 a 300 MHz sejam liberados e as redes não terrestres fechem as lacunas rurais. Declarações de política de julho de 2025 abriram caminho para pilotos de conexão direta ao dispositivo, que poderiam superar a construção de torres em Papua e Maluku. O memorando de dezembro de 2025 da Telkomsat com a Space42 e a Viasat sugere ofertas híbridas de mensagens para handsets que contrariam a disrupção LEO. A disciplina de preço de reserva visa evitar falhas em leilões de 3,5 GHz semelhantes às vistas nos leilões de 2,3 GHz, mas os custos de espectro ainda absorvem mais de 12% da receita das operadoras, de modo que as parcerias de compra de capacidade permanecem o modelo preferido de compartilhamento de risco.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Requisitos de Despesas de Capital | -2.8% | Nacional, agudo para novos entrantes e operadoras de segundo nível sem profundidade de balanço patrimonial | Curto prazo (≤ 2 anos) |

| Atrasos na Alocação de Espectro e Licenciamento | -1.9% | Nacional, com gargalos procedimentais nas agências regulatórias de Jacarta | Médio prazo (2 a 4 anos) |

| Risco de Interferência de Cinzas Vulcânicas nas Estações Terrestres | -0.7% | Java, Sumatra, Sulawesi, Maluku (127 vulcões ativos em todo o país) | Longo prazo (≥ 4 anos) |

| Base Doméstica Limitada de Fabricação de Hardware de Comunicações via Satélite | -1.2% | Nacional, dependência de terminais, antenas e modems importados da América do Norte, Europa e China | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Requisitos de Despesas de Capital

Os satélites principais custam entre USD 300 e 400 milhões, excluindo as redes de gateway de oito locais, que acrescentam dezenas de milhões a mais. O empréstimo de USD 150 milhões do AIIB ao SATRIA-1 e o orçamento de USD 680 a 860 milhões do SATRIA-2 ilustram a dependência de financiamento multilateral. Os leilões de espectro agravam o ônus; os licitantes de 1,4 GHz devem reservar o triplo do preço vencedor para implantação, efetivamente excluindo ISPs menores e concentrando poder entre os incumbentes. A exposição ao risco de lançamento permanece relevante, como demonstrou a perda do Telkom-3 em 2012, quando um ativo de USD 170 milhões foi baixado apesar dos recursos de seguro.

Atrasos na Alocação de Espectro e Licenciamento

O Regulamento Governamental 52/2005 exige que os players estrangeiros localizem estações de controle e limita o capital estrangeiro a 20%, estendendo os ciclos de aprovação para dois anos. A Starlink obteve licenciamento em 2024, mas enfrentou restrições de capacidade em 2025 porque o posicionamento de gateways e a coordenação de frequências estão sujeitos a análises separadas. O reaproveitamento da Banda C para 5G deve compensar os incumbentes que detêm direitos até a década de 2030, mas não existe nenhum mecanismo de fundo de realocação, criando incerteza que paralisa investimentos. Inadimplências históricas na faixa de 2,3 GHz ressaltam o risco de execução mesmo após a conclusão dos leilões.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Serviços Gerenciados Capturam Receita Recorrente

Os serviços contribuíram com 59,28% do faturamento de 2025, a fatia dominante do mercado de comunicações via satélite da Indonésia. Empresas e agências preferem contratos turnkey que agrupam capacidade, manutenção de terminais e monitoramento de rede, transferindo a complexidade técnica para os provedores. A Telkomsat reporta disponibilidade de 99% na Banda C e 97% na Banda Ku, métricas que sustentam acordos plurianuais. O segmento de equipamentos abrange desde antenas marítimas estabilizadas até kits portáteis robustecidos, mas as margens são mais estreitas e vinculadas a ciclos de capital irregulares. Grandes aquisições pontuais, como 17 terminais LEO portáteis para as enchentes do Norte de Sumatra, podem distorcer a receita trimestral de hardware, mas geralmente levam a taxas de serviço subsequentes. As construções de estações terrestres pela Hughes permitem que as operadoras revendam largura de banda no atacado e lancem ofertas gerenciadas no varejo, capturando margem em ambos os níveis da cadeia de valor.

As vendas de hardware também aumentam após desastres, como ilustrado pelo envio de 38 terminais portáteis pelo exército ao Oeste de Sumatra em dezembro de 2025 para operações de campo. O contrato de mapeamento por radar de USD 20 milhões da Intermap para Sulawesi sinaliza fluxos de receita geoespaciais adjacentes, mas a conectividade permanece o principal motor de lucro. No geral, os serviços gerenciados devem manter a liderança à medida que a digitalização do setor público impõe acordos de nível de serviço de longo prazo e a adoção de nuvem empresarial se aprofunda.

Por Plataforma: Terminais Portáteis Crescem com a Demanda por Resposta a Desastres

As estações terrestres responderam por 43,61% da receita de 2025, mas o subsegmento portátil avança mais rapidamente, a um CAGR de 16,33%. Agências de desastres, unidades militares e equipes de trabalho móvel valorizam terminais plug-and-play que entram em operação em minutos, sem atrasos de obras civis. A Agência Nacional de Gestão de Desastres da Indonésia demonstrou isso quando os kits Starlink restauraram a conectividade nas áreas inundadas enquanto a fibra permanecia submersa. A linha de três produtos da Starlink, do Mini ao Performance, oferece durabilidade crescente para ambientes mais adversos, ampliando os casos de uso endereçáveis.

As plataformas marítimas mantêm uma grande base instalada, sustentada por regras obrigatórias de monitoramento de embarcações para navios acima de 30 toneladas de arqueação bruta. As antenas Banda Ku estabilizadas permanecem a norma no mar, mas os pacotes premium Banda Ka ganham espaço à medida que as frotas demandam maior largura de banda para o bem-estar da tripulação. Os links aerotransportados são incipientes, aguardando alinhamento regulatório sobre estações terrestres aerotransportadas, mas as tendências globais de adoção pelas companhias aéreas sugerem potencial latente assim que as companhias aéreas de baixo custo indonésias retomarem a expansão de frota.

Por Vertical de Usuário Final: A Digitalização do Setor de Energia Impulsiona o Crescimento Mais Rápido

Os sites de energia registram o maior CAGR de 16,71% até 2031, à medida que operadores offshore e de locais remotos automatizam fluxos de trabalho sísmicos e de produção. A PwC observa que unidades de produção flutuante e hubs de captura de carbono requerem links permanentes para sistemas críticos de segurança. O setor marítimo ainda entrega a maior participação individual de 38,19%, sustentado pela demanda de rastreamento de embarcações vinculada a regulamentações e pelos mandatos de bem-estar da tripulação. A participação do governo e da defesa cresce à medida que iniciativas de vigilância de fronteiras e alerta precoce implantam CubeSats ao lado de capacidade arrendada, diversificando a pilha de comunicações de segurança.

Os segmentos empresarial, de mídia e outros permanecem sensíveis ao preço, mas migram para o satélite como backup e para projetos greenfield onde a instalação de fibra é proibitiva. Embora as plataformas over-the-top desafiem a radiodifusão direta ao domicílio, os modelos de entrega híbrida conquistam um nicho lucrativo ao combinar serviços tradicionais de satélite com soluções baseadas em internet. Essa abordagem é particularmente vantajosa em ilhas remotas e áreas rurais onde a infraestrutura de banda larga permanece subdesenvolvida, garantindo acesso contínuo à distribuição de vídeo multicanal.

Por Banda de Frequência: A Rápida Ascensão da Banda Ka Remodela o Mix

A Banda Ku respondeu por 47,32% da participação do mercado de comunicações via satélite da Indonésia em 2025, refletindo seu papel consolidado em links marítimos, banda larga empresarial e feeds de transmissão. No entanto, a fatia da Banda Ka no tamanho do mercado de comunicações via satélite da Indonésia deve se expandir a um CAGR de 16,39% até 2031, à medida que as arquiteturas de feixe pontual no SATRIA-1 e no Nusantara Lima entregam maior taxa de transferência por quilômetro quadrado. As operadoras preferem a Banda Ka para o densamente populoso Java e para as províncias orientais carentes, porque antenas menores e alocação dinâmica de largura de banda extraem mais capacidade de escassos slots orbitais. A codificação adaptativa, o controle de potência de uplink e a diversidade de gateways ajudam a compensar as fortes chuvas tropicais, mantendo a disponibilidade do link próxima a 99% para sites prioritários. Os fornecedores de equipamentos agora agrupam rádios gerenciados em nuvem que alternam entre as bandas Ka e Ku, permitindo que as empresas se protejam do risco climático sem dobrar o número de terminais. O preço por megabit nos novos satélites Ka já caiu abaixo das tarifas legadas da Banda Ku, reduzindo uma barreira de adoção fundamental. As frotas marítimas que antes preferiam a Banda Ku por seu ecossistema maduro estão testando pacotes Banda Ka para streaming de bem-estar da tripulação, sugerindo uma migração incremental para a banda superior ao longo do horizonte de previsão.

A Banda C ainda atende usuários críticos de transmissão e energia offshore graças à sua superior resiliência ao desvanecimento por chuva, mas sua participação continuará caindo à medida que o reaproveitamento móvel de 3,5 GHz avança e força os incumbentes a reempacotar transpondedores. O serviço de banda dupla da Telkomsat, que garante 99% para a Banda C e 97% para a Banda Ku, ressalta como as prioridades de nível de serviço diferem por vertical, com contratos de segurança de vida e operações remotas propensos a manter uma base residual em frequências mais baixas. A Banda X permanece confinada a redes militares, proporcionando um fluxo de receita pequeno, mas estável, isolado dos ciclos de precificação comercial. No geral, a diversidade de frequências persistirá, mas as aplicações de borda com alto consumo de dados que impulsionam a demanda do setor público e empresarial favorecem a Banda Ka, posicionando-a como o principal alavancador de crescimento até 2031.

Por Tipo de Órbita: LEO de Baixa Latência Assume a Liderança

Os sistemas de órbita terrestre baixa capturaram 52,67% da participação do mercado de comunicações via satélite da Indonésia em 2025, após a implantação nacional da Starlink ter comprovado que a latência inferior a 50 ms viabiliza serviços de telemedicina e educação em tempo real que são impossíveis em links geoestacionários de 600 ms. O segmento LEO deve registrar um CAGR de 16,13%, superando todas as outras órbitas à medida que a reposição contínua de satélites e os links cruzados a laser elevam os tetos de capacidade. As taxas de franquia são modestas em comparação com a construção de novos satélites geoestacionários, o que ajuda provedores menores de serviços de internet a entrar em mercados rurais sob modelos de atacado mais varejo. As construções de gateways em Banda Aceh, Gresik e Makassar, encurtando os saltos de backhaul e apoiando as regras de localização de dados, removem um obstáculo anterior de escalabilidade. Ao mesmo tempo, a queda nos preços das antenas de arranjo em fase torna os terminais multi-órbita viáveis para clínicas provinciais e acampamentos de mineração que valorizam igualmente latência e disponibilidade.

A capacidade geoestacionária mantém forte presença na distribuição de transmissão, cobertura marítima de ampla área e plataformas de energia remotas, onde o rastreamento por antena única e o baixo consumo de energia superam as preocupações com latência. SES e Telkomsat renovaram suas frotas com satélites GEO de altíssima taxa de transferência, ajudando a manter a receita estável mesmo com a queda relativa de suas participações. As constelações de órbita terrestre média, lideradas pela O3b, oferecem um ponto ideal de latência de aproximadamente 150 ms, atraindo navios de cruzeiro e plataformas offshore que requerem mais largura de banda do que o GEO pode fornecer a baixo custo, mas podem tolerar maior atraso do que o LEO. Um número crescente de empresas agora adquire pacotes híbridos que roteiam o tráfego interativo pelo LEO e os dados em massa pelo GEO, aumentando a resiliência geral do serviço. À medida que os reguladores pilotam o 5G não terrestre, espera-se que a comutação dinâmica de órbita se torne transparente na camada do handset, consolidando as estratégias multi-órbita como uma marca registrada do roteiro de conectividade da Indonésia.

Análise Geográfica

Java e Bali, que juntas respondem por aproximadamente 56% da população, ainda dependem do satélite para reforçar a conectividade quando o backhaul de fibra está sobrecarregado ou danificado durante tempestades. A Agência Nacional de Gestão de Desastres da Indonésia restaurou links no Norte de Sumatra e no Oeste de Sumatra ativando 49 terminais LEO portáteis no final de 2025, demonstrando como as províncias ocidentais sujeitas a enchentes tratam o satélite como espinha dorsal de primeira resposta. A demanda urbana também sobrecarrega os feixes LEO, levando as operadoras a construir gateways em Banda Aceh, Gresik e Makassar para localizar o tráfego e cumprir as regras de localização de dados. O foco no consumidor de Java mantém a receita média por usuário elevada, mas os pilotos regulatórios de 5G não terrestre visam atender distritos periféricos onde a economia de torres se deteriora. Como resultado, mesmo as ilhas mais conectadas do país mantêm uma base estável para serviços gerenciados de satélite.

Maluku, Papua e Nusa Tenggara registram a menor penetração de banda larga fixa e frequentemente apresentam velocidades médias abaixo de 20 Mbps, posicionando-as como o cluster regional de crescimento mais rápido para absorção de capacidade. A carga útil de 150 Gbps do SATRIA-1 agora cobre milhares de escolas e clínicas públicas nessas províncias, reduzindo a dependência de arrendamentos caros de largura de banda de operadoras estrangeiras. Empresas de mineração e pesca nas águas orientais usam feixes pontuais Banda Ka para transmitir dados sísmicos e monitorar movimentos de embarcações em tempo real, tarefas anteriormente limitadas pela alta latência em links geoestacionários legados. Os planejadores governamentais esperam que a taxa de transferência adicional do SATRIA-2 reduza os custos por megabit e estimule novos programas comunitários de Wi-Fi até 2028.

Sumatra, Kalimantan e Sulawesi situam-se entre o denso oeste e o leste carente, combinando demanda empresarial impulsionada por recursos com crescente adoção domiciliar. Minas de carvão, poços de níquel e plataformas offshore aqui respondem pela maior parte dos pedidos de largura de banda do setor de energia, que se expandem a um CAGR de 16,71%, o mais rápido entre os verticais. Os mandatos de monitoramento de embarcações mantêm os terminais marítimos ativos ao longo dos movimentados estreitos de Sumatra, enquanto os governos provinciais agrupam o backhaul via satélite com licenças de acesso sem fio fixo concedidas no leilão de 1,4 GHz de outubro de 2025. Coletivamente, essas três ilhas ancoram o crescimento de médio porte, suavizando a volatilidade de receita entre os picos de consumo de Java e os projetos de fronteira de Papua.

Cenário Competitivo

O setor de comunicações via satélite da Indonésia é moderadamente concentrado, com PT Telkom Satelit Indonesia e PT Pasifik Satelit Nusantara detendo juntas aproximadamente 50 a 60% da capacidade doméstica por meio de contratos governamentais de longa data e redes de distribuidores. Operadoras estrangeiras como Starlink, Kacific, SES, Eutelsat e Intelsat competem por nichos de banda larga empresarial, marítima e ao consumidor, aproveitando frotas globais e alianças de revendedores. A Hughes Network Systems, atuando como fornecedora neutra de segmento terrestre, sustenta múltiplos players com implantações de gateways nacionais que melhoram a latência e a redundância.

Implantações estratégicas de capacidade dominaram 2024-2025. A Telkomsat lançou o satélite Merah Putih 2, de 32 Gbps, em fevereiro de 2024 para reforçar a cobertura nas Bandas C e Ku a 113° Leste e proteger sua base de transmissão e empresas. A Pasifik Satelit Nusantara seguiu em setembro de 2025 com o Nusantara Lima, uma nave Banda Ka de 160 Gbps equipada com 101 feixes pontuais e oito gateways indonésios, mais do que dobrando instantaneamente a taxa de transferência endereçável da empresa. Em dezembro de 2025, a Telkomsat assinou um memorando de entendimento com a Space42 e a Viasat para explorar mensagens diretas ao dispositivo, com o objetivo de contrariar a disrupção LEO ao agrupar capacidade de transmissão geoestacionária com serviços baseados em handset.

Os entrantes estrangeiros estão moldando as expectativas de preços e serviços. A estreia da Starlink em maio de 2024 ofereceu latência inferior a 50 ms em todo o país, mas uma pausa em novos cadastros em julho de 2025 expôs a necessidade de satélites e gateways locais adicionais para sustentar o impulso. A Kacific expandiu sua rede de distribuidores para mais de 120 parceiros, visando ilhas remotas com pacotes pré-pagos de Wi-Fi comunitário que aproveitam seu próximo satélite Kacific2 de 150 Gbps. SES e Eutelsat estão renovando suas frotas geoestacionárias de altíssima taxa de transferência, posicionando pacotes híbridos GEO-LEO que direcionam o tráfego sensível à latência para o LEO enquanto descarregam vídeo em massa para o GEO. No geral, a rivalidade está se intensificando à medida que a política pilota o 5G não terrestre e os terminais multi-órbita permitem que as empresas alternem entre operadoras sem trocas custosas de hardware.

Líderes do Setor de Comunicações via Satélite da Indonésia

PT Pasifik Satelit Nusantara

Indosat Ooredoo Hutchison

PT Telkom Satelit Indonesia

Kacific Broadband Satellites Group

Thaicom Public Company Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Telkomsat assinou um MoU com a Space42 e a Viasat para explorar serviços de satélite direto ao dispositivo.

- Dezembro de 2025: O Exército Indonésio implantou 38 terminais Starlink durante o socorro às enchentes no Oeste de Sumatra.

- Dezembro de 2025: O ministério restaurou 145 estações-base e instalou 32 unidades Starlink no Oeste de Sumatra.

- Dezembro de 2025: Os pontos de internet de emergência do SATRIA-1 entraram em operação em Aceh, Norte de Sumatra e Oeste de Sumatra.

Escopo do Relatório do Mercado de Comunicações via Satélite da Indonésia

O Relatório do Mercado de Comunicações via Satélite da Indonésia é Segmentado por Oferta (Equipamentos de Solo e Serviços), Plataforma (Portátil, Terrestre, Marítima, Aerotransportada), Vertical de Usuário Final (Marítimo, Defesa e Governo, Empresas, Mídia e Entretenimento, Energia, Outros Verticais de Usuário Final), Banda de Frequência (Banda C, Banda Ku, Banda Ka, Banda X), Tipo de Órbita (Órbita Terrestre Baixa (LEO), Órbita Terrestre Média (MEO), Órbita Geoestacionária (GEO)). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Equipamentos de Solo |

| Serviços |

| Portátil |

| Terrestre |

| Marítima |

| Aerotransportada |

| Marítimo |

| Defesa e Governo |

| Empresas |

| Mídia e Entretenimento |

| Energia |

| Outros Verticais de Usuário Final |

| Banda C |

| Banda Ku |

| Banda Ka |

| Banda X |

| Órbita Terrestre Baixa (LEO) |

| Órbita Terrestre Média (MEO) |

| Órbita Geoestacionária (GEO) |

| Por Oferta | Equipamentos de Solo |

| Serviços | |

| Por Plataforma | Portátil |

| Terrestre | |

| Marítima | |

| Aerotransportada | |

| Por Vertical de Usuário Final | Marítimo |

| Defesa e Governo | |

| Empresas | |

| Mídia e Entretenimento | |

| Energia | |

| Outros Verticais de Usuário Final | |

| Por Banda de Frequência | Banda C |

| Banda Ku | |

| Banda Ka | |

| Banda X | |

| Por Tipo de Órbita | Órbita Terrestre Baixa (LEO) |

| Órbita Terrestre Média (MEO) | |

| Órbita Geoestacionária (GEO) |

Principais Perguntas Respondidas no Relatório

Com que velocidade a receita está crescendo no mercado de comunicações via satélite da Indonésia?

Entre 2026 e 2031, o mercado deve registrar um CAGR de 15,59%, quase dobrando para USD 849,84 milhões.

Qual plataforma está se expandindo mais rapidamente?

Os terminais portáteis, usados para socorro a desastres e operações móveis, crescem a um CAGR de 16,33% até 2031.

Qual vertical de usuário final apresenta o maior impulso de crescimento?

Os sites de energia, incluindo plataformas offshore e minas remotas, lideram com um CAGR de 16,71% graças às necessidades de digitalização em tempo real.

Como os serviços Banda Ka estão se saindo em relação à Banda Ku?

A capacidade Banda Ka se expande a um CAGR de 16,39% até 2031 e conquista progressivamente participação da Banda Ku, apesar do maior risco de desvanecimento por chuva.

Por que a Starlink pausou os cadastros indonésios em 2025?

A empresa citou restrições de capacidade local, destacando a necessidade de satélites e gateways adicionais para escalar o serviço.

Qual será o papel do 5G não terrestre?

Os pilotos governamentais visam integrar o satélite diretamente nos núcleos 5G, viabilizando links diretos ao dispositivo em províncias remotas onde as torres são antieconômicas.

Página atualizada pela última vez em: