Tamanho e Participação do Mercado de Comunicação por Satélite no Setor de Defesa

Visão Geral do Mercado

| Período de Estudo | 2023 - 2031 |

|---|---|

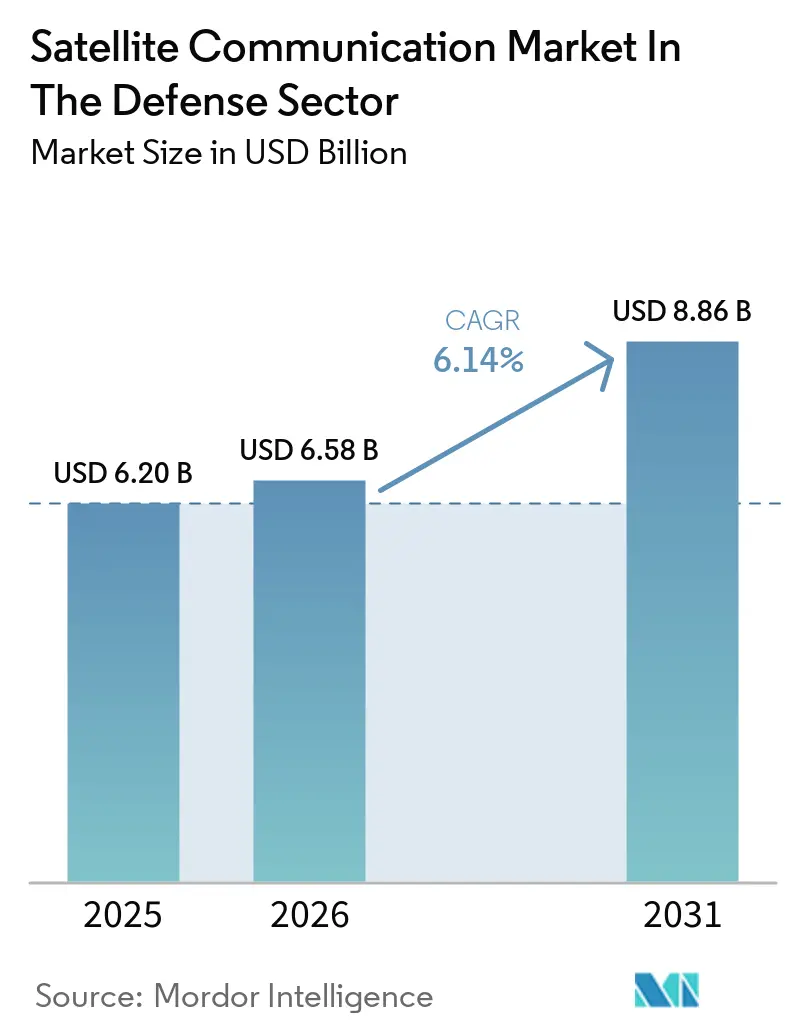

| Tamanho do Mercado (2026) | 6.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.14% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Comunicação por Satélite no Setor de Defesa por Mordor Intelligence

Espera-se que o tamanho do Mercado de Comunicação por Satélite no Setor de Defesa cresça de USD 6,20 bilhões em 2025 para USD 6,58 bilhões em 2026, com previsão de atingir USD 8,86 bilhões até 2031 a um CAGR de 6,14% no período 2026-2031. Ameaças persistentes de ataque eletrônico, intrusão cibernética e congestionamento orbital estão direcionando os planejadores de defesa para longe das redes de órbita única e em direção a constelações proliferadas que combinam ativos de órbita baixa, média e geoestacionária para cobertura global contínua. O crescente aquisição de capacidade comercial, exemplificada pelo aumento de 40% nos gastos com SATCOM comercial do Comando Espacial dos EUA no ano fiscal de 2025, demonstra como a urgência operacional agora supera a minimização de custos. A digitalização de plataformas, rádios com agilidade espectral e enlaces inter-satélite a laser ampliam ainda mais a taxa de transferência de dados, enquanto os modelos de serviços gerenciados deslocam a ênfase orçamentária das despesas de capital para as despesas operacionais — uma proposta atraente à medida que os ciclos de atualização se encurtam e os custos de mitigação de detritos aumentam.

Principais Conclusões do Relatório

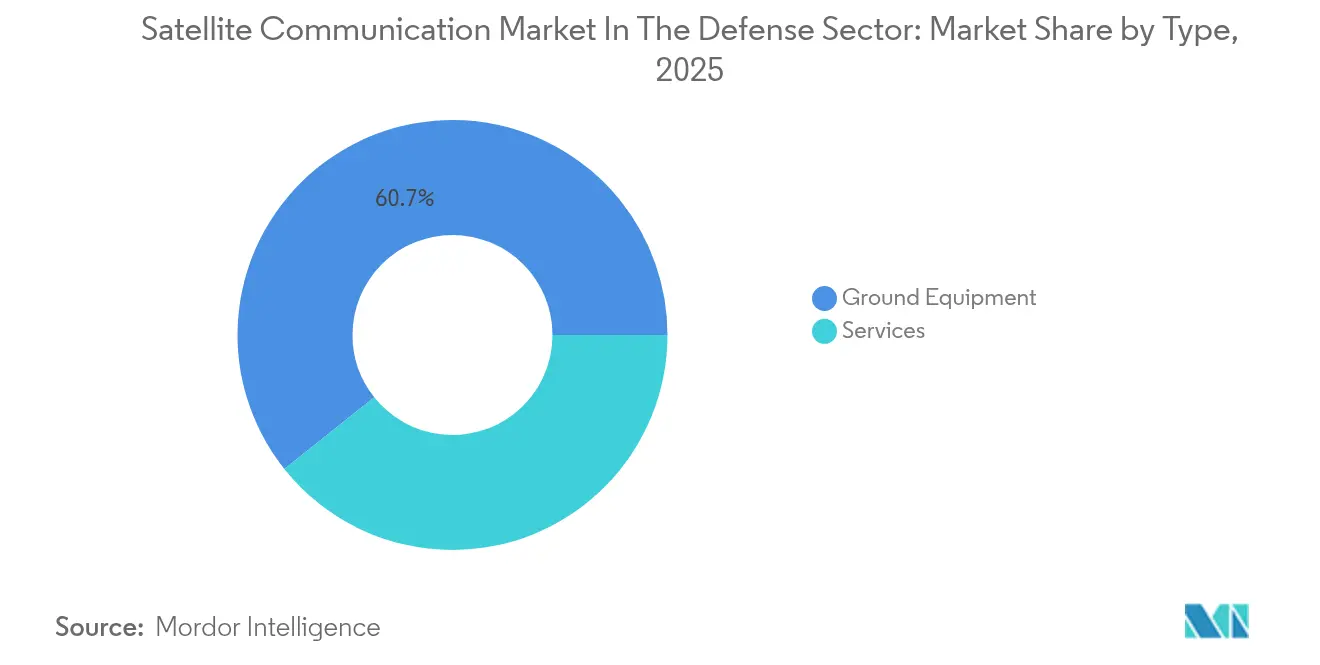

- Por tipo, o equipamento terrestre capturou 60,70% de participação do mercado de comunicação por satélite no setor de defesa em 2025; os serviços devem registrar o CAGR mais rápido de 7,03% até 2031.

- Por plataforma, as forças terrestres detinham 38,10% de participação do mercado de comunicação por satélite no setor de defesa em 2025, enquanto os sistemas aerotransportados devem se expandir a um CAGR de 6,74% entre 2026-2031.

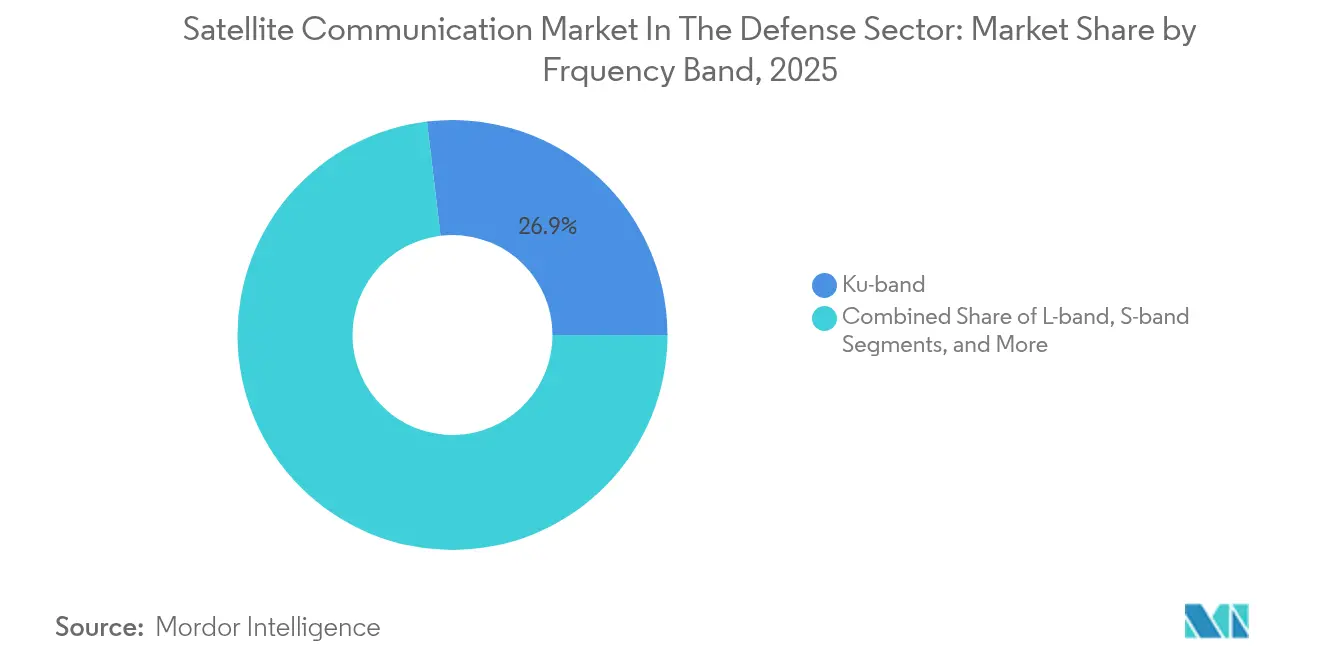

- Por frequência, a banda Ku reteve 26,90% de participação do mercado de comunicação por satélite no setor de defesa em 2025; a banda Ka deve crescer mais rapidamente, a um CAGR de 7,88% até 2031.

- Por aplicação, o comando e controle detinha 36,00% de participação do mercado de comunicação por satélite no setor de defesa em 2025; inteligência, vigilância e reconhecimento deve avançar a um CAGR de 7,54% até 2031.

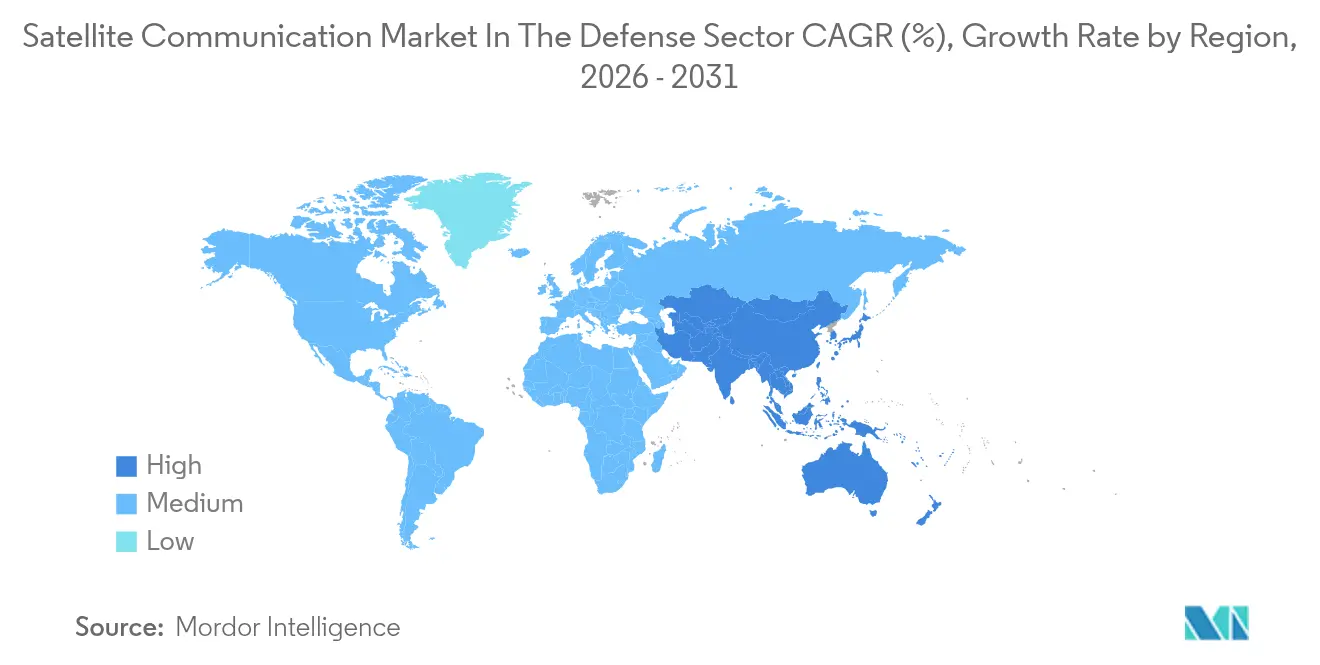

- Por região, a América do Norte liderou com 40,80% de participação na receita em 2025; a Ásia-Pacífico deve registrar o CAGR mais rápido de 7,78% ao longo do período de perspectiva.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Insights e Tendências do Mercado de Comunicação por Satélite no Setor de Defesa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Enlaces de dados em tempo real para guerra centrada em rede | +1.8% | Global – mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| SATCOM seguro para sistemas não tripulados | +1.5% | Global – adoção mais rápida na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Implantação rápida de constelações de pequenos satélites | +1.2% | Global – liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Maiores orçamentos de defesa para modernização de SATCOM | +1.0% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Enlaces inter-satélite a laser aliviando o congestionamento de RF | +0.8% | Global – implantação inicial na América do Norte | Longo prazo (≥ 4 anos) |

| Integração de padrões 5G-NTN | +0.7% | Global – foco na Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Enlaces de Dados em Tempo Real para Guerra Centrada em Rede

As operações centradas em rede dependem de conectividade ininterrupta e de baixa latência — um requisito que as arquiteturas geoestacionárias legadas têm dificuldade em satisfazer na borda tática. O Pentágono alocou USD 248 milhões para desenvolver constelações resistentes a interferências que combinam ativos de órbita baixa, média e geoestacionária, eliminando pontos únicos de falha. Terminais multi-órbita, como o Ka2517 da ThinKom, já demonstram roaming dinâmico pela rede MEO O3b mPOWER da SES e sobreposições GEO, mantendo os enlaces mesmo sob interferência deliberada.[1]Comando de Sistemas Espaciais, "Justificativa do Orçamento de SATCOM Comercial para o Ano Fiscal de 2025," spaceforce.mil A experiência de combate na Ucrânia reforçou o valor da capacidade comercial como suporte aos gateways militares, impulsionando atualizações doutrinais que tratam o SATCOM comercial como um ativo de primeira linha, e não como redundância de último recurso. Os rádios definidos por software agora integram cancelamento adaptativo de nulos para que as forças possam migrar para canais mais limpos quando o nível de interferência aumenta, e os algoritmos de roteamento em nível de constelação equilibram as cargas de tráfego para manter os limites de latência. À medida que a fusão de sensores se prolifera entre as plataformas, os operadores gravitam em direção a contratos como serviço que garantem elasticidade de largura de banda sem forçar a atualização de hardware.[2]ThinKom Solutions, "Ficha Técnica do Terminal Ka2517," thinkom.com

Proliferação de Sistemas Não Tripulados que Requerem SATCOM Seguro

Aeronaves não tripuladas, embarcações marítimas e robôs terrestres estão intensificando a demanda no teatro de operações por enlaces além da linha de visada assegurados. O Hawkeye III Lite VSAT da L3Harris exemplifica a nova geração de terminais robustos que adquirem automaticamente múltiplas órbitas em minutos e sustentam transmissões de vídeo em alta definição durante o movimento.[3]L3Harris Technologies, "Especificações do Hawkeye III Lite VSAT," l3harris.com Cargas úteis habilitadas por inteligência artificial multiplicam os volumes de dados, compelindo a adoção da banda Ka de maior frequência e de enlaces cruzados a laser para conter a latência. As antenas de baixo perfil MPT da Orbit Communication Systems integram unidades de navegação inercial para agilidade de plataforma, ao mesmo tempo em que oferecem criptografia em conformidade com padrões avançados de garantia de informação. Como enlaces não seguros se traduzem em veículos sequestrados, os compradores militares insistem em camadas de criptografia com salto de frequência e resistência quântica, mesmo para arrendamentos provisórios. Os operadores comerciais responderam criando níveis governamentais que reservam espectro, reforçam a cibersegurança e fornecem cláusulas de restauração prioritária.

Implantação Rápida de Constelações de Pequenos Satélites Resilientes

As frotas LEO desagregadas distribuem a capacidade por centenas de nós, diluindo o impacto de qualquer falha individual de espaçonave. A revisão da Aerospace Corporation sobre a Arquitetura Espacial Proliferada para Combatentes da Agência de Desenvolvimento Espacial observa que as Tranches 0 e 1 colocam mais de 500 satélites em órbitas polares e de inclinação média para fornecer camadas de alerta de mísseis, rastreamento e comunicações sob contratos de preço fixo. Lançadores pesados da classe Starship poderiam reduzir os custos por quilograma em 40-50%, transformando a economia de reabastecimento e possibilitando ciclos de atualização anuais. A resiliência agora decorre do puro número de nós, além de redes em malha automatizadas que redirecionam o tráfego em torno de enlaces perdidos. Os escritórios de programas, portanto, favorecem assinaturas de serviço que garantem desempenho agregado ao longo da vida útil da constelação, minimizando os encargos logísticos associados ao serviço em órbita ou à aposentadoria da frota.

Crescimento dos Orçamentos de Defesa Alocados à Modernização de SATCOM

Os documentos orçamentários da OTAN detalham uma mudança em direção à conectividade baseada no espaço. A aquisição SATCOMBw Estágio 3 da Alemanha, no valor de EUR 2,2 bilhões, assegura capacidade GEO soberana, complementada por gateways MEO para cobertura do Ártico. O contrato piloto do Exército dos EUA com a SES para SATCOM como Serviço Gerenciado estabelece um modelo para aquisição baseada em resultados, no qual os fornecedores assumem o risco do ciclo de vida e sustentam a capacidade de pico. A análise do Escritório de Orçamento do Congresso sugere que, embora os custos de lançamento tenham caído acentuadamente, os gastos com constelações ainda exigem novos mecanismos de financiamento para se alinhar com os ciclos de dotação bienal. Os governos da Ásia-Pacífico seguem o mesmo caminho: a Índia está combinando seu sistema de aumento GAGAN com uma espinha dorsal SATCOM tri-serviço, e o Gabinete do Japão está financiando atualizações de banda X no âmbito de seu programa Quasi-Zenith para proteger as rotas do Indo-Pacífico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vulnerabilidades de intrusão cibernética e interferência | –1.2% | Global – mais elevado em zonas contestadas | Curto prazo (≤ 2 anos) |

| Altos custos de capital e lançamento | –0.9% | Global – mercados emergentes sob pressão | Médio prazo (2-4 anos) |

| Restrições de mitigação de detritos orbitais | –0.6% | Global – mais agudo em LEO | Longo prazo (≥ 4 anos) |

| Conflito de espectro de RF com 5G | –0.5% | Global – aglomerados urbanos densos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades de Intrusão Cibernética e Interferência nas Redes SATCOM

Os avanços adversariais em guerra eletrônica expõem passagens de satélites previsíveis e protocolos padronizados. Incidentes de falsificação de GPS ilustram como até mesmo transmissores de baixa potência podem paralisar nós logísticos, enquanto os gateways comerciais construídos para disponibilidade civil raramente atendem aos limites de proteção militar. A integração dos padrões de rede não terrestre 5G, embora amplie a cobertura, alarga a superfície de ataque à medida que hackers exploram handshakes de protocolo entre domínios. Os ministérios da defesa, portanto, aceleram a implantação de formas de onda de espectro espalhado e de baixa probabilidade de interceptação, além de chaves de criptografia seguras contra ataques quânticos. Essas contramedidas elevam a complexidade e o preço dos terminais, potencialmente atrasando a substituição de ativos legados.

Altos Custos de Capital e Lançamento da Infraestrutura SATCOM de Próxima Geração

Embora os propulsores reutilizáveis tenham reduzido as tarifas de lançamento, a economia do sistema como um todo permanece desafiadora. As estimativas do Escritório de Orçamento do Congresso mostram que, mesmo com taxas de elevação reduzidas, a implantação de arquiteturas LEO globais para comunicações de defesa antimísseis ainda poderia absorver 30-40% mais recursos do que programas GEO equivalentes, uma vez contabilizadas as necessidades de reabastecimento rápido. As curtas vidas úteis de 5-7 anos em LEO amplificam as despesas do ciclo de vida, enquanto os gargalos de fabricação em chipsets endurecidos contra radiação prolongam os prazos de entrega. Nações menores e economias emergentes, consequentemente, recorrem a acordos de carga útil hospedada comercial, mas a dependência de redes estrangeiras introduz risco de contingência caso os controles de exportação se tornem mais rígidos ou se os operadores priorizarem o tráfego comercial durante crises.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Serviços Emergem como Motor de Crescimento

O equipamento terrestre reteve 60,70% de participação do mercado de comunicação por satélite no setor de defesa em 2025, sustentado pelo vasto inventário de antenas fixas e móveis, modems e transceptores implantados desde o início dos anos 2000. As atualizações de terminais agora se concentram em arranjos de fase com direcionamento eletrônico que reduzem a pegada e permitem o roaming multi-órbita. Os modems definidos por software executam mudanças de forma de onda em tempo real para manter a conectividade em bandas contestadas, enquanto os conjuntos de gerenciamento baseados em portal oferecem aos comandantes visibilidade sobre a integridade dos enlaces em toda a frota.

Os serviços, no entanto, devem registrar o CAGR mais forte de 7,03%, validando a mudança da propriedade de hardware para a assinatura de capacidade. O contrato de EUR 200 milhões da OTAN com a SES para largura de banda O3b mPOWER gerenciada exemplifica a demanda por taxa de transferência escalável sem nova pegada terrestre. Sob essas estruturas, os fornecedores absorvem a depreciação do satélite, o risco de obsolescência e os atrasos de lançamento, permitindo que as forças armadas redirecionem o capital para equipamentos de usuário e defesa cibernética. As análises de ciclo de vida também revelam que os modelos de serviço reduzem o custo total de propriedade quando os períodos de atualização da constelação ficam abaixo de 10 anos — um limite que muitos sistemas baseados em LEO agora se aproximam.

Por Plataforma: Aplicações Aerotransportadas Impulsionam a Inovação

As plataformas terrestres dominaram o tamanho do mercado de comunicação por satélite no setor de defesa em 2025 com 38,10% de participação, refletindo décadas de investimento em sistemas montados em veículos e postos de comando fixos. No entanto, a categoria aerotransportada lidera o crescimento com um CAGR de 6,74%, impulsionada pelo uso expandido de drones de média altitude e longa resistência e aeronaves ISR de asa rotativa. Os rádios híbridos da L3Harris combinam enlaces SATCOM, linha de visada e celular em um único gabinete, simplificando a integração em aeronaves e garantindo redundância.

O crescimento aerotransportado também decorre de programas de modernização de aeronaves tripuladas que substituem radomes Ku-band legados por aberturas Ka-band mais leves ou de banda dupla para suportar o streaming de sensores em tempo real. As frotas de transporte de passageiros designadas para evacuação médica ou missões VIP agora exigem banda larga criptografada comparável à conectividade comercial em voo, levando integradores como a Gogo Business Aviation a adaptar híbridos GEO-LEO-ATG para configurações militarizadas. À medida que as taxas de missão se intensificam sob a doutrina de operações distribuídas, a elasticidade de largura de banda torna-se indispensável, posicionando os serviços gerenciados como a rota de aquisição padrão.

Por Banda de Frequência: Banda Ka Acelera o Crescimento

A banda Ku preservou 26,90% de participação do mercado de comunicação por satélite no setor de defesa em 2025, graças aos estoques de terminais consolidados e à cobertura de feixe global estabelecida. As características de banda média da frequência equilibram a resiliência ao desvanecimento por chuva com o tamanho da antena, tornando-a o elemento central para postos de comando legados. A banda Ka, no entanto, deve registrar um CAGR de 7,88% até 2031, sustentada por espaçonaves GEO de alto rendimento e frotas LEO equipadas com enlaces cruzados que reduzem a latência. Os enlaces inter-satélite ópticos sobrepõem as portadoras Ka para rotear o tráfego acima da atmosfera, minimizando as contagens de saltos terrestres e frustrando a interferência baseada em terra.

As autoridades de espectro favorecem a banda Ka porque suas maiores alocações de largura de banda aliviam a pressão nas bandas Ku e X congestionadas. As forças armadas também apreciam os menores diâmetros de antena possíveis em 27–40 GHz, que reduzem o arrasto em plataformas aerotransportadas e diminuem a assinatura térmica em veículos terrestres. Ainda assim, a atenuação atmosférica em teatros úmidos exige codificação e modulação adaptativas, além de diversidade de local para atingir as metas de disponibilidade, levando os planejadores a uma postura multibanda que combina a banda Ka para capacidade com a banda X para acesso assegurado.

Por Aplicação: ISR Impulsiona o Crescimento Intensivo em Dados

As aplicações de comando, controle e comunicações (C3) retiveram 36,00% de participação do mercado de comunicação por satélite no setor de defesa em 2025, espelhando sua função como sistema nervoso digital que conecta forças dispersas. Esses enlaces transportam dados de voz, consciência situacional e rastreamento de forças amigas — tarefas que toleram latência moderada, mas exigem alta confiabilidade. Os investimentos se concentram na agilidade criptográfica e na virtualização de gateways que permitem às forças transitar entre redes comerciais e militares sem reconfiguração manual.

A inteligência, vigilância e reconhecimento (ISR) está preparada para crescer a um CAGR de 7,54%, impulsionada pela necessidade de canalizar vídeo de movimento completo, radar de abertura sintética e inteligência de sinais de volta aos centros de fusão em tempo quase real. O contrato global C5ISR de USD 568 milhões da Viasat demonstra a escala dos gastos com largura de banda e proteção cibernética que os governos agora alocam para operações centradas em dados. A miniaturização de cargas úteis coloca sensores avançados em drones menores, multiplicando os pontos de coleta e sobrecarregando os feixes Ku-band legados. A solução reside em espinhas dorsais Ka ou ópticas elásticas, protocolos de multicast dinâmico e processamento em órbita que comprime ou analisa dados antes do downlink para limitar a contenção.

Análise Geográfica

A América do Norte detinha 40,80% da receita de 2025, ancorada pelos programas de modernização dos EUA que priorizam a resiliência em camadas e pelos compromissos do Canadá com os Cinco Olhos, que exigem gateways interoperáveis. O modelo de Reserva de Aumento Espacial Comercial do Comando Espacial dos EUA formaliza o acesso à capacidade comercial durante crises, incorporando acordos de nível de serviço que garantem largura de banda de pico e prioridade cibernética. A profundidade da base industrial garante a implantação rápida de terminais e a certificação de formas de onda seguras, permitindo que a região lidere a adoção de enlaces cruzados a laser e criptografia segura contra ataques quânticos.

A Ásia-Pacífico deve registrar o CAGR mais rápido de 7,78%, catalisado pela expansão do BeiDou da China, pelo roteiro SATCOM tri-serviço da Índia e pelas atualizações de banda X aprovadas pelo Gabinete do Japão. As preocupações com soberania impulsionam o financiamento de programas indígenas, enquanto os exercícios entre as quatro nações impulsionam os padrões de interoperabilidade. As plataformas de ataque de longo alcance e patrulha marítima da Austrália dependem de backhauls via satélite que atravessam vastas lacunas oceânicas, criando demanda constante por híbridos GEO-MEO-LEO. A profundidade do mercado regional é ainda reforçada pelo plano de microssatélites da Coreia do Sul, que visa conectar em rede mais de 40 microssatélites para retransmissão de imagens e comunicações seguras até o final da década.

A Europa acelera seus gastos em decorrência do aumento das tensões de segurança. O SATCOMBw Estágio 3 da Alemanha ancora uma mudança continental em direção à capacidade soberana, complementada pelo Syracuse IV da França e pelo Skynet 6 do Reino Unido, ambos enfatizando a taxa de transferência de banda Ka e a proteção eletrônica. O quadro IRIS² da União Europeia busca federar a demanda comercial e governamental em um único veículo de aquisição, embora os estados membros debatam as implicações de governança e controle de exportações. A aquisição da Intelsat pela SES consolida as frotas GEO e MEO sob um único teto europeu, mas as revisões de segurança nacional examinam as joint ventures históricas da empresa para garantir a soberania tecnológica.

Cenário Competitivo

A concentração de mercado é moderada e fluida. As principais empresas tradicionais — Airbus Defence and Space, Thales Alenia Space e Lockheed Martin — mantêm posição estabelecida em gateways classificados e no design de formas de onda seguras. No entanto, participantes verticalmente integrados, como a SpaceX, comprimem a cadeia de valor ao deter o lançamento, a fabricação de espaçonaves e os serviços de banda larga, permitindo-lhes superar os incumbentes em preço e cadência de atualização.

As alianças estratégicas contrabalançam essa disrupção. A Airbus faz parceria com a Northrop Grumman para concorrer ao programa Skynet do Reino Unido, combinando barramentos de satélites europeus com expertise americana em cargas úteis de missão. Os fornecedores de terminais migram para produtos multi-órbita definidos por software; ThinKom, Kymeta e Get SAT cada uma disponibiliza antenas com direcionamento eletrônico que alternam automaticamente entre constelações sem apontamento manual. Os provedores de serviços gerenciados — SES, Viasat, Inmarsat Government — se diferenciam por meio de sobreposições de cibersegurança e garantias de nível de serviço adaptadas a cenários de escalada de defesa.

Os pontos focais de inovação agora incluem orquestração de rede baseada em inteligência artificial que prevê a degradação de enlaces, distribuição de chaves resistentes a ataques quânticos e cargas úteis híbridas RF-ópticas. As empresas que conseguem demonstrar resiliência entre domínios, fabricação rápida e conformidade regulatória estão melhor posicionadas à medida que os governos agrupam compras de capacidade para missões de combate e humanitárias. A concorrência de preços, no entanto, se intensifica à medida que os custos de lançamento caem e os barramentos de satélites padrão se tornam commodities, acelerando a consolidação exemplificada pela fusão SES-Intelsat e pela potencial fusão entre Eutelsat e OneWeb.

Líderes do Mercado de Comunicação por Satélite no Setor de Defesa

Thales Group

Inmarsat Communications

Iridium Communications Inc.

KVH Industries Inc.

Orbcomm Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Motorola Solutions concordou em adquirir a Silvus Technologies por USD 4,4 bilhões mais um potencial earn-out de USD 600 milhões, adicionando formas de onda MANET de baixa detectabilidade otimizadas para ambientes contestados.

- Janeiro de 2025: A Gilat Satellite Networks concluiu sua aquisição de USD 98 milhões da Stellar Blu Solutions, aprimorando as ofertas de antenas com direcionamento eletrônico multi-órbita para plataformas de mobilidade de defesa.

- Dezembro de 2025: A Viasat garantiu um contrato IDIQ de USD 568 milhões da Administração de Serviços Gerais dos EUA para fornecer conectividade C5ISR a múltiplas agências.

- Novembro de 2024: A Comtech recebeu um pedido de USD 50 milhões da Marinha dos EUA para modems de satélite SLM-5650B com modos avançados de antijamming.

Escopo do Relatório sobre o Mercado de Comunicação por Satélite no Setor de Defesa

A comunicação por satélite é a transmissão de sinais via satélite na forma de um feixe de ondas moduladas entre a antena transmissora e a antena receptora. Esses sinais são amplificados e entregues de volta à antena receptora na superfície terrestre. Os satélites artificiais enviam e recebem sinais analógicos e digitais contendo dados como sons, fotos e vídeos para e de um ou mais locais em todo o mundo. O mercado global de comunicação por satélite no setor de defesa é diversificado, complexo e fortemente influenciado por mudanças tecnológicas, regulamentações e decisões de investimento de governos e do setor privado.

O mercado de comunicação por satélite no setor de defesa é segmentado por tipo (equipamento terrestre e serviços), aplicação (vigilância e rastreamento, sensoriamento remoto, recuperação de desastres e outras aplicações) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). O relatório oferece os tamanhos de mercado e as previsões em termos de valor (USD) para todos os segmentos acima.

| Equipamento Terrestre | Antenas |

| Modems e Transceptores | |

| Terminais (Manpack, Fly-Away, Veicular) | |

| Serviços | Serviços SATCOM Gerenciados |

| Arrendamento, Integração e Manutenção |

| Forças Terrestres |

| Forças Navais |

| Aerotransportado (Tripulado e Não Tripulado) |

| Banda L |

| Banda S |

| Banda C |

| Banda X |

| Banda Ku |

| Banda Ka |

| Q/V e Óptico (Laser) |

| Comando, Controle e Comunicações (C3) |

| Inteligência, Vigilância e Reconhecimento (ISR) |

| Sensoriamento Remoto e Observação da Terra |

| Auxílio em Desastres e Operações Humanitárias |

| Inteligência Eletrônica (ELINT e SIGINT) |

| América do Norte | Estados Unidos |

| Canadá | |

| América do Sul | Brasil |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| Turquia | |

| Israel | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Equipamento Terrestre | Antenas |

| Modems e Transceptores | ||

| Terminais (Manpack, Fly-Away, Veicular) | ||

| Serviços | Serviços SATCOM Gerenciados | |

| Arrendamento, Integração e Manutenção | ||

| Por Plataforma | Forças Terrestres | |

| Forças Navais | ||

| Aerotransportado (Tripulado e Não Tripulado) | ||

| Por Banda de Frequência | Banda L | |

| Banda S | ||

| Banda C | ||

| Banda X | ||

| Banda Ku | ||

| Banda Ka | ||

| Q/V e Óptico (Laser) | ||

| Por Aplicação | Comando, Controle e Comunicações (C3) | |

| Inteligência, Vigilância e Reconhecimento (ISR) | ||

| Sensoriamento Remoto e Observação da Terra | ||

| Auxílio em Desastres e Operações Humanitárias | ||

| Inteligência Eletrônica (ELINT e SIGINT) | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| Turquia | ||

| Israel | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de comunicação por satélite no setor de defesa em 2026?

Totaliza USD 6,58 bilhões e tem previsão de atingir USD 8,86 bilhões até 2031 a um CAGR de 6,14%.

Qual segmento está se expandindo mais rapidamente?

Os serviços, impulsionados pela largura de banda gerenciada e pela terceirização do ciclo de vida, devem crescer a um CAGR de 7,03% até 2031.

Por que a banda Ka está ganhando espaço nos enlaces militares?

A banda Ka oferece maior largura de banda, antenas menores e compatibilidade com satélites de alto rendimento, possibilitando taxas de dados mais elevadas para missões ISR.

O que torna a Ásia-Pacífico a região de crescimento mais rápido?

Os programas espaciais soberanos da China, Índia e Japão, além das necessidades de comunicações de longo alcance da Austrália, impulsionam um CAGR de 7,78% até 2031.

Como os sistemas não tripulados influenciam a demanda?

As operações persistentes além da linha de visada requerem enlaces seguros e de baixa latência, impulsionando a adoção de terminais multi-órbita e formas de onda criptografadas.

Quais fatores limitam o crescimento apesar do aumento dos orçamentos?

As vulnerabilidades cibernéticas, os altos custos do ciclo de vida para constelações LEO e os conflitos de espectro de RF com o 5G permanecem como principais restrições à expansão.

Página atualizada pela última vez em: