Tamanho e Participação do Mercado de SaaS CRM

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

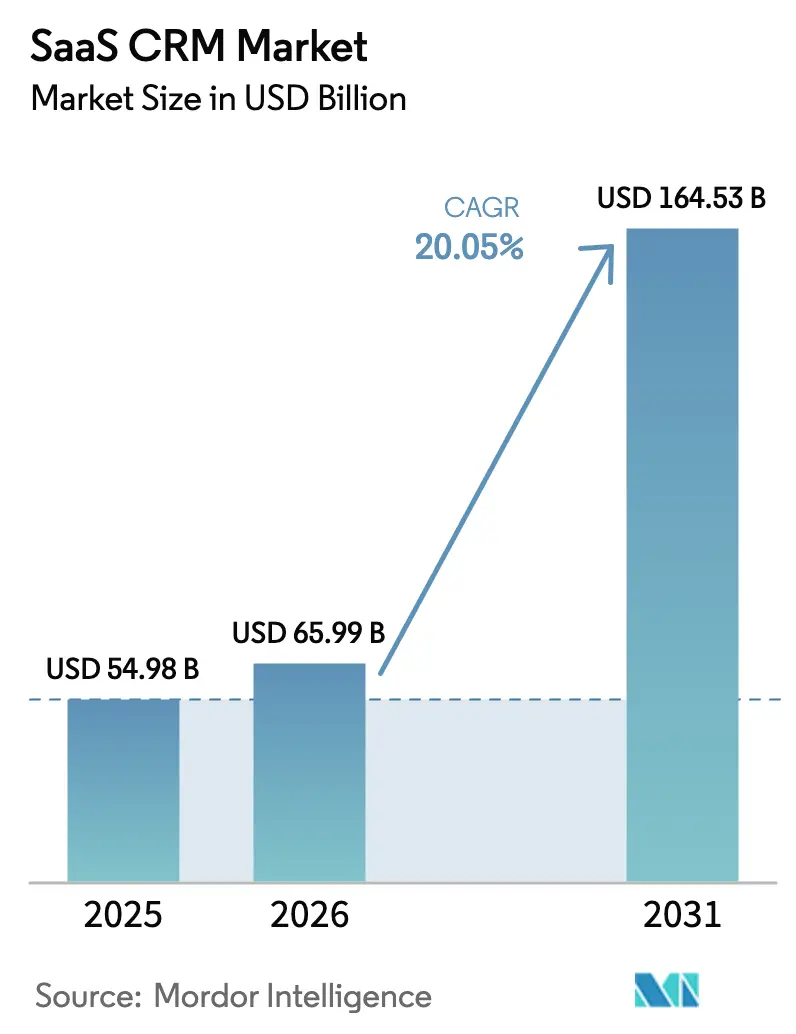

| Tamanho do Mercado (2026) | 65.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 164.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.05% CAGR |

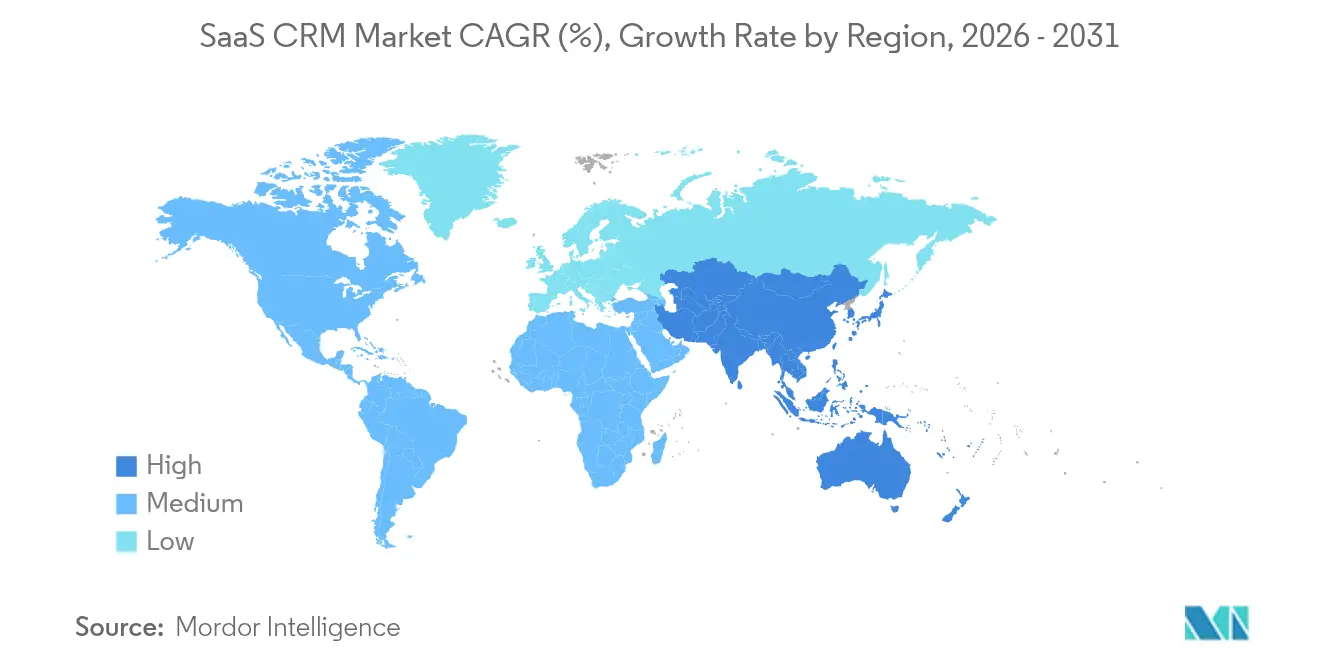

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

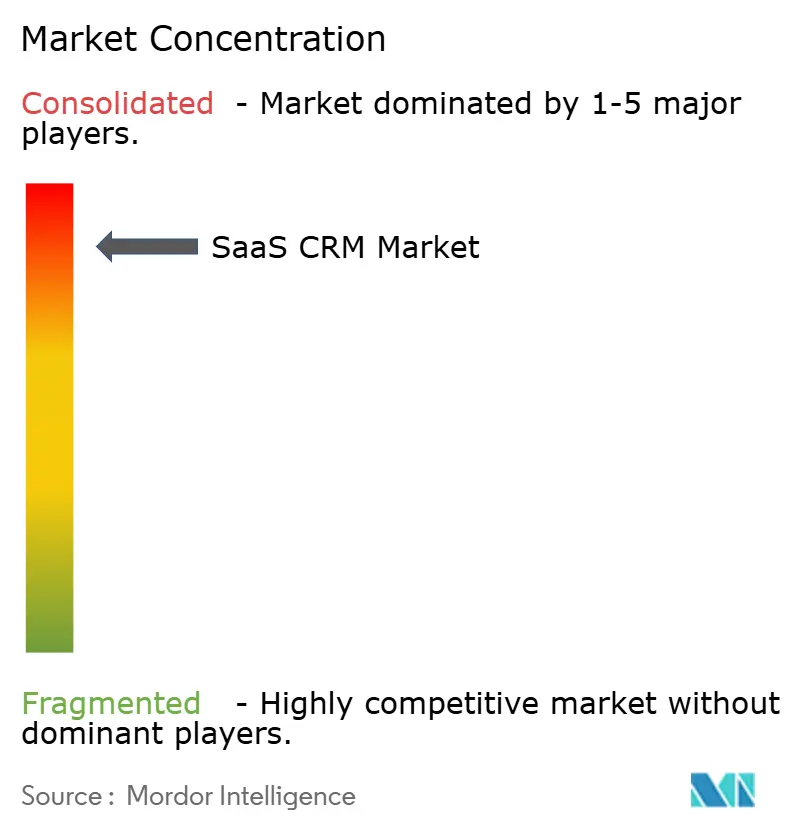

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de SaaS CRM por Mordor Intelligence

O tamanho do mercado de SaaS CRM deve crescer de USD 54,98 bilhões em 2025 para USD 65,99 bilhões em 2026 e está previsto para atingir USD 164,53 bilhões até 2031 a um CAGR de 20,05% no período 2026-2031. Esse crescimento acelerado decorre da migração decisiva de sistemas locais para plataformas nativas em nuvem que incorporam inteligência artificial, precificação baseada em uso e arquiteturas com prioridade para dispositivos móveis. Empresas que adotam CRM com inteligência artificial registram crescimento de receita significativamente superior ao de concorrentes que dependem de fluxos de trabalho manuais, evidenciando os benefícios tangíveis de produtividade da tecnologia [salesforce.com]. As grandes empresas sustentam atualmente a demanda, mas as pequenas e médias empresas avançam mais rapidamente à medida que os planos freemium e de baixo custo eliminam as barreiras históricas. As implantações em nuvem pública e multilocatário ainda dominam, mas os modelos híbridos e de nuvem vertical ganham espaço à medida que os setores regulamentados equilibram o controle de dados com a funcionalidade moderna. Regionalmente, a América do Norte mantém a liderança em razão de ecossistemas digitais maduros, enquanto a Ásia-Pacífico apresenta o maior crescimento à medida que as empresas superam etapas legadas e adotam soluções em nuvem desde o início. [1]Salesforce, "Relatório Salesforce: Equipes de Vendas que Usam IA têm 1,3x Mais Probabilidade de Ver Aumento de Receita," salesforce.com

Principais Conclusões do Relatório

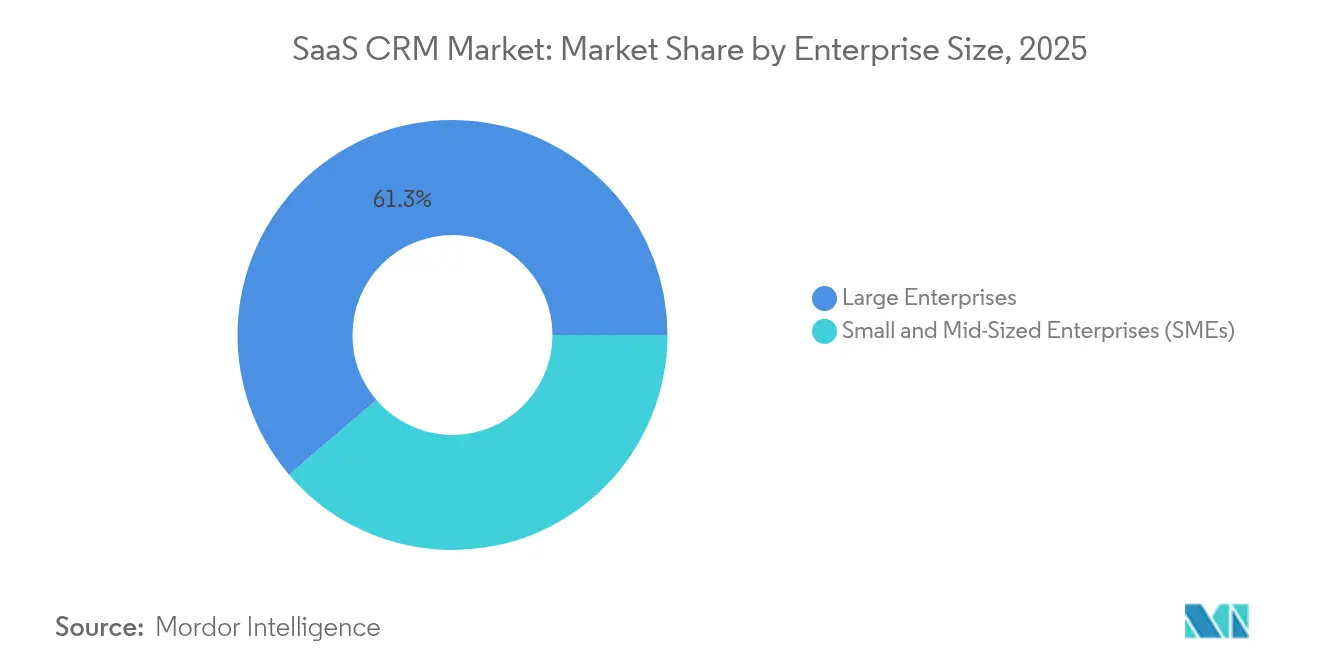

- Por tamanho de empresa, as grandes empresas controlaram 61,25% da participação no mercado de SaaS CRM em 2025, enquanto as PMEs devem expandir a um CAGR de 24,9% até 2031.

- Por implantação, as soluções de nuvem pública multilocatário detinham 70,20% da participação no mercado de SaaS CRM em 2025; as implantações híbridas e em nuvem setorial esperam o CAGR mais rápido de 27,6% até 2031.

- Por módulo funcional, a automação de vendas liderou com uma participação de receita de 36,20% em 2025, enquanto os bots de atendimento baseados em IA devem avançar a um CAGR de 31,2% até 2031.

- Por geografia, a América do Norte contribuiu com 44,60% do tamanho do mercado de SaaS CRM em 2025, mas a Ásia-Pacífico deve registrar um CAGR de 23,1% até 2031.

- A Salesforce registrou receita de USD 34,9 bilhões no exercício fiscal de 2024 e os produtos Microsoft Dynamics apresentaram crescimento de 19%, ilustrando as vantagens de escala contínuas entre os principais fornecedores.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de SaaS CRM

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida incorporação de IA na automação da força de vendas | 4.20% | Global, com adoção antecipada na América do Norte e na UE | Médio prazo (2-4 anos) |

| Adoção de nuvem em primeiro lugar pelas PMEs, especialmente empresas com menos de 1.000 funcionários | 3.80% | Global, mais forte na Ásia-Pacífico e em mercados emergentes | Curto prazo (≤ 2 anos) |

| Força de trabalho com prioridade para dispositivos móveis/atendimento em qualquer lugar | 2.90% | Global, acelerado em regiões de trabalho remoto | Curto prazo (≤ 2 anos) |

| Precificação baseada em uso ("sem assento") perturbando o ARPU | 3.10% | América do Norte e UE liderando, expandindo globalmente | Médio prazo (2-4 anos) |

| Estrutura de Privacidade de Dados UE-EUA facilitando implantações transfronteiriças | 1.70% | UE e América do Norte, com repercussão na APAC | Longo prazo (≥ 4 anos) |

| CRM incorporado em SaaS vertical (construção, tecnologia imobiliária) | 2.40% | América do Norte e UE, emergindo na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida incorporação de IA na automação da força de vendas

A IA transforma o CRM de um sistema passivo de registro em mecanismos preditivos que qualificam leads de forma autônoma, elaboram propostas e iniciam acompanhamentos. Plataformas como o Agentforce implantam agentes de IA que operam no Customer 360 e no Google Workspace, executando tarefas de ponta a ponta sem supervisão humana. A camada de orquestração da Microsoft segue um caminho agêntico semelhante, posicionando a IA como a interface principal e relegando os módulos tradicionais ao segundo plano. Organizações que utilizam CRM centrado em IA têm 1,3 vez mais probabilidade de melhorar a receita, e 81% das equipes de vendas já empregam pelo menos um recurso de IA. Essa capacidade eleva materialmente a velocidade do pipeline e a precisão das vendas cruzadas, impulsionando diretamente as perspectivas de crescimento do mercado de SaaS CRM.

Adoção de nuvem em primeiro lugar pelas PMEs, especialmente empresas com até 1.000 funcionários

Empresas menores buscam CRM nativo em nuvem para contornar custos de hardware e manutenção complexa. Somente o segmento de PMEs dos EUA está previsto em USD 11,7 – 13,2 bilhões até 2029, impulsionado por modelos freemium como o Bitrix24, que reportou aproximadamente 10 milhões de usuários ativos. Essas empresas valorizam a implantação rápida em detrimento da personalização exaustiva, acelerando a penetração no mercado. A mudança reflete padrões mais amplos de transformação digital nos quais as PMEs superam tecnologias legadas, catalisando demanda incremental no mercado de SaaS CRM. [2]Virtasant, "Microsoft vs Salesforce: A Disputa que Molda a IA no CRM," virtasant.com

Força de trabalho com prioridade para dispositivos móveis/atendimento em qualquer lugar

O trabalho remoto legitimou o uso de dispositivos móveis como a interface padrão do CRM. Designs responsivos e sincronização offline são agora requisitos básicos, pois os vendedores de campo precisam de acesso aos dados dos clientes em qualquer lugar. Os canais de comércio social também alimentam diretamente os pipelines de CRM, obrigando os fornecedores a capturar interações no LinkedIn, no X e em comunidades de nicho. A transição arquitetural sustenta o aumento das contagens de licenças e torna o mercado de SaaS CRM mais resiliente a perturbações baseadas em localização.

Precificação baseada em uso ("sem assento") perturbando o ARPU

Três em cada cinco provedores de SaaS já cobram com base no consumo em vez de acesso por assento, e os compradores corporativos exigem cada vez mais alinhamento entre custo e valor realizado. Os fornecedores que migram para modelos baseados em uso relatam 9% maior retenção líquida de receita. Essa mudança redefine os planos de remuneração de vendas, estimula o investimento em rastreamento granular de uso e atrai novos participantes que competem com base em economia transparente — ampliando coletivamente o mercado de SaaS CRM.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de migração e integração para sistemas locais legados | -2.30% | Global, maior impacto em mercados estabelecidos | Médio prazo (2-4 anos) |

| Preocupações persistentes com segurança e soberania de dados | -1.80% | UE e setores regulamentados globalmente | Longo prazo (≥ 4 anos) |

| Iminentes multas de conformidade por 'IA sombra' (Lei de IA da UE) | -1.90% | UE em primeiro lugar, com repercussão nas operações globais | Curto prazo (≤ 2 anos) |

| Crescente taxa de plataforma de hiperprovedor comprimindo as margens dos ISVs | -1.40% | Global, afetando todos os fornecedores dependentes de nuvem | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Migração e Integração para Sistemas Locais Legados

Empresas que personalizaram sistemas locais enfrentam migrações de 12 a 18 meses e despesas de operação dupla. A pressão orçamentária é significativa nas empresas do mercado intermediário, e os setores regulamentados devem manter trilhas de auditoria durante toda a transição, ampliando os custos de serviços profissionais. Instituições financeiras, de saúde e do setor público devem cumprir regras jurisdicionais variadas, frequentemente impondo armazenamento local de dados. As disposições de IA sombra da Lei de IA da UE prometem multas significativas para algoritmos não regulamentados, moderando implantações agressivas de IA. A conformidade com a HIPAA restringe ainda mais as opções de fornecedores para compradores do setor de saúde.

Preocupações Persistentes com Segurança e Soberania de Dados

Instituições financeiras, de saúde e do setor público devem cumprir regras jurisdicionais variadas, frequentemente impondo armazenamento local de dados. As disposições de IA sombra da Lei de IA da UE prometem multas significativas para algoritmos não regulamentados, moderando implantações agressivas de IA. A conformidade com a HIPAA restringe ainda mais as opções de fornecedores para compradores do setor de saúde.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Empresa: As PMEs Impulsionam a Velocidade de Adoção

As grandes empresas mantiveram 61,25% da participação no mercado de SaaS CRM em 2025, beneficiando-se de suítes profundamente integradas que abrangem múltiplas unidades de negócios. As PMEs, no entanto, avançam a um CAGR de 24,9% e devem reduzir significativamente a diferença até 2031. O tamanho do mercado de SaaS CRM vinculado às PMEs deve crescer à medida que os planos freemium e de baixo custo reduzem as barreiras de entrada para empresas com menos de 1.000 funcionários. Os pacotes gratuitos se convertem em planos pagos à medida que a complexidade dos fluxos de trabalho aumenta, elevando o valor vitalício para os fornecedores.

Os padrões de adoção divergem conforme a complexidade organizacional. As grandes empresas preferem plataformas que oferecem personalização robusta, controles de governança de dados e suporte global, enquanto as PMEs priorizam implantação rápida e interfaces intuitivas que minimizam o treinamento. As organizações do mercado intermediário equilibram essas necessidades, criando espaço para pacotes flexíveis. Os fornecedores agora segmentam a estratégia de entrada no mercado de acordo com isso, uma tendência que deve manter o mercado de SaaS CRM em equilíbrio dinâmico.

Por Tipo de Implantação: As Soluções Híbridas Ganham Impulso

As ofertas de nuvem pública multilocatário controlaram 70,20% da receita em 2025, graças à eficiência de custos e à escala elástica. No entanto, as implantações híbridas e em nuvem setorial crescerão a um CAGR de 27,6%, aumentando sua participação no tamanho do mercado de SaaS CRM até 2031. Compradores altamente regulamentados em finanças e saúde mantêm registros sensíveis localmente enquanto transferem a análise para a nuvem.

Essa abordagem de pilha dupla suporta conformidade rigorosa sem abrir mão dos mecanismos de IA. As nuvens setoriais agrupam fluxos de trabalho e certificações específicos do setor, acelerando o tempo de obtenção de valor. Os provedores que oferecem implantações modulares atraem empresas que gerenciam diferentes níveis de sensibilidade de dados em várias regiões.

Por Módulo Funcional: Os Bots de Atendimento com IA Criam uma Nova Categoria

A automação de vendas manteve uma liderança de receita de 36,20% em 2025, mas os bots de atendimento baseados em IA estão a caminho de um CAGR de 31,2% — o mais rápido entre os módulos. Sua autonomia no tratamento de chamados rotineiros reduz a mão de obra humana e melhora a satisfação do cliente, permitindo que as empresas realocem funcionários para tarefas de alto valor.

A pilha funcional está convergindo. Os insights de vendas agora alimentam as pontuações de leads de marketing, enquanto os registros históricos de atendimento informam as vendas cruzadas preditivas. O lançamento do Agentforce 2.0 pela Salesforce exemplifica a consolidação dessas capacidades em uma única camada rica em IA. Essa convergência aumenta as taxas de adesão e expande o mercado de SaaS CRM endereçável.

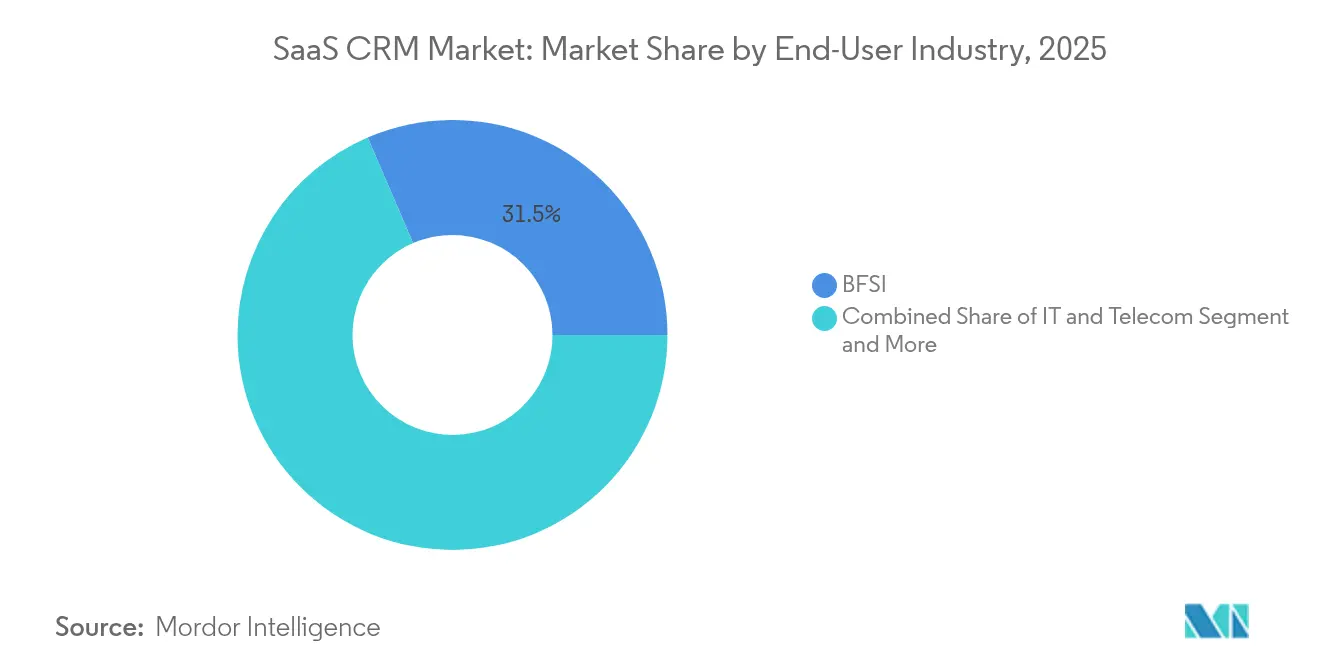

Por Setor do Usuário Final: A Saúde Acelera a Transformação

Os serviços financeiros sustentaram uma participação de receita de 31,45% em 2025, mas a saúde está programada para crescer mais rapidamente a um CAGR de 26,1%. Hospitais e seguradoras buscam engajamento unificado de pacientes e tratamento de dados em conformidade com a HIPAA, pressionando fornecedores especializados a integrar recursos de telessaúde e coordenação de cuidados.

As demandas do setor variam: os bancos precisam de trilhas de auditoria exaustivas, os fabricantes preferem integração com a cadeia de suprimentos e os varejistas buscam personalização omnicanal. Uma plataforma única raramente é suficiente, portanto os fornecedores criam modelos verticais para capturar a demanda incremental do mercado de SaaS CRM.

Por Faixa de Preço: Disrupção de Baixo Custo Abaixo de USD 25/Usuário/Mês

A faixa de USD 25–80 representou 48,40% da receita em 2025. Ainda assim, a faixa abaixo de USD 25 crescerá a um CAGR de 22,8% à medida que os planos de pagamento conforme o uso e a automação por IA reduzem os custos marginais. Os fornecedores que dominam a medição de uso podem atender de forma lucrativa às PMEs conscientes do valor enquanto expandem a participação na carteira à medida que os clientes crescem.

A precificação por assento agora compete com métricas como chamadas de API, registros processados ou tarefas de IA executadas. A transparência melhora a retenção e desbloqueia segmentos de clientes historicamente excluídos do mercado de SaaS CRM por questões de preço.

Análise Geográfica

A América do Norte contribuiu com 44,60% do tamanho do mercado de SaaS CRM em 2025, beneficiando-se de uma densa infraestrutura em nuvem e altos níveis de maturidade digital entre as empresas da Fortune 500. Os centros de P&D de fornecedores na Califórnia, em Washington e no Texas catalisam ciclos rápidos de recursos, e as empresas rotineiramente testam capacidades emergentes, como agentes de IA autônomos. A elevada sofisticação dos usuários sustenta a expansão de licenças mesmo com a saturação do mercado.

A Ásia-Pacífico superará todas as regiões com um CAGR de 23,1% até 2031. Empresas na Índia, na China e no Sudeste Asiático contornam instalações legadas, adotando CRM em nuvem desde o início. Mandatos governamentais de faturamento eletrônico e comércio digital impulsionam ainda mais a adoção. Esse comportamento de salto tecnológico adiciona volume significativo ao mercado de SaaS CRM, levando os fornecedores globais a localizar o suporte de idiomas e os recursos de conformidade.

A Europa avança de forma constante sob o GDPR e regulamentações setoriais que motivam centros de dados localizados ou implantações híbridas. A Estrutura de Privacidade de Dados UE-EUA simplifica as transferências transfronteiriças, permitindo que as multinacionais padronizem suas pilhas sem risco regulatório. O Oriente Médio, a África e a América do Sul apresentam perspectivas de campo aberto; as implantações de infraestrutura e a melhoria da banda larga abrem espaço para implantações piloto que se convertem em contratos plurianuais.

Cenário Competitivo

O mercado de SaaS CRM é moderadamente consolidado. A Salesforce lidera com aproximadamente 202.600 clientes e USD 34,9 bilhões em receita no exercício fiscal de 2024, sustentada por um conjunto crescente de recursos de IA na Plataforma Einstein 1. A Microsoft aproveita as integrações perfeitas com o Microsoft 365 para registrar 24% de crescimento no Dynamics 365, usando agentes Copilot para reposicionar a interface em torno de fluxos de trabalho em linguagem natural. Oracle, SAP e HubSpot mantêm posições sólidas por meio de herança de banco de dados, adjacência com ERP e pontos fortes em marketing de entrada.

O foco competitivo mudou de recursos de lista de verificação para diferenciação por IA e precificação flexível. Os contratos baseados em consumo atraem os diretores financeiros que buscam paridade entre custo e valor; isso pressiona os incumbentes a reformular os mecanismos de faturamento, ao mesmo tempo que favorece startups arquitetadas para medição granular. Os players de SaaS vertical incorporam lógica nativa de CRM (por exemplo, em construção ou tecnologia imobiliária), absorvendo funções antes terceirizadas para plataformas horizontais.

As fusões e aquisições permanecem ativas. O acordo da Salesforce para adquirir a Informatica por USD 8 bilhões amplia sua pilha de gestão de dados e sublinha o prêmio estratégico sobre os grafos unificados de clientes. A avaliação de USD 1,2 bilhão da Creatio destaca a demanda por implantação sem código, enquanto a base freemium de 10 milhões de usuários do Bitrix24 ilustra a potência da monetização em todo o funil. Os cinco principais fornecedores coletivamente detinham uma participação estimada de 62% da receita de 2024, deixando espaço significativo para inovadores de nicho. [4]Microsoft, "Relatório Anual da Microsoft 2024," microsoft.com

Líderes do Setor de SaaS CRM

Salesforce, Inc.

Microsoft Corporation (Dynamics 365)

Oracle Corporation (Fusion / NetSuite CX)

HubSpot, Inc.

SAP SE (CX / C4 HANA)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Salesforce assinou um acordo definitivo para adquirir a Informatica por USD 8 bilhões, fortalecendo sua profundidade em gestão de dados e roteiro de IA.

- Maio de 2025: A Salesforce apresentou uma Rede de Parceiros para Ciências da Vida para acelerar programas de trabalho digital na área de saúde.

- Fevereiro de 2025: A Salesforce e o Google expandiram a colaboração integrando os modelos Gemini ao Agentforce, ampliando as opções de IA para os clientes.

- Janeiro de 2025: A Salesforce lançou o Agentforce para Varejo e o Retail Cloud com PDV moderno para unificar dados online e na loja.

Escopo do Relatório Global do Mercado de SaaS CRM

O SaaS CRM é um software hospedado em nuvem que fornece acesso contínuo a recursos e assistência de CRM sem exigir investimento em configuração e manutenção. O SaaS CRM aprimora os relacionamentos com os clientes, simplifica os processos de marketing, vendas e atendimento ao cliente e adiciona um toque pessoal às interações.

O mercado de SaaS CRM é segmentado por tamanho de empresa (grandes empresas, PMEs), usuário final (TI e telecomunicações, BFSI, saúde, manufatura, varejo, outros usuários finais), geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). O relatório oferece previsões de mercado e tamanho em valor (USD) para todos os segmentos acima.

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Nuvem Pública Multilocatário |

| Nuvem Privada / Locatário Único |

| Híbrido / Nuvem Setorial |

| Automação de Vendas |

| Automação de Marketing |

| Atendimento e Suporte ao Cliente |

| Comércio / CPQ |

| BFSI |

| TI e Telecomunicações |

| Saúde |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Outros (Educação, Setor Público, etc.) |

| Menos de USD 25 / Usuário / Mês |

| USD 25-80 / Usuário / Mês |

| Acima de USD 80 / Usuário / Mês |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tamanho de Empresa | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

| Por Tipo de Implantação | Nuvem Pública Multilocatário | |

| Nuvem Privada / Locatário Único | ||

| Híbrido / Nuvem Setorial | ||

| Por Módulo Funcional | Automação de Vendas | |

| Automação de Marketing | ||

| Atendimento e Suporte ao Cliente | ||

| Comércio / CPQ | ||

| Por Setor do Usuário Final | BFSI | |

| TI e Telecomunicações | ||

| Saúde | ||

| Manufatura | ||

| Varejo e Comércio Eletrônico | ||

| Outros (Educação, Setor Público, etc.) | ||

| Por Faixa de Preço | Menos de USD 25 / Usuário / Mês | |

| USD 25-80 / Usuário / Mês | ||

| Acima de USD 80 / Usuário / Mês | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de SaaS CRM?

O mercado de SaaS CRM gerou USD 65,99 bilhões em 2026 e está previsto para atingir USD 164,53 bilhões até 2031 a um CAGR de 20,05%.

Qual região está crescendo mais rapidamente na adoção de SaaS CRM?

A Ásia-Pacífico deve registrar um CAGR de 23,1% até 2031, o mais alto entre todas as regiões, à medida que as empresas adotam soluções em nuvem desde o início.

Por que os bots de atendimento baseados em IA são importantes para as plataformas de CRM?

Eles automatizam interações rotineiras, reduzem os custos de atendimento e devem crescer a um CAGR de 31,2%, o mais rápido entre os módulos funcionais, expandindo assim o valor da plataforma.

Como os modelos de precificação estão mudando no setor de SaaS CRM?

Os fornecedores estão migrando de licenças por assento para faturamento baseado em uso, o que melhora a retenção líquida de receita e alinha o custo ao valor entregue.

O que impede algumas empresas de migrar para o CRM em nuvem?

Altos custos de migração, complexidade de integração e regulamentações de soberania de dados podem prolongar os prazos de migração e aumentar o custo total de propriedade.

Qual segmento de tamanho de empresa cresce mais rapidamente no SaaS CRM?

As pequenas e médias empresas estão expandindo a um CAGR de 24,9% devido a estratégias de nuvem em primeiro lugar e faixas de entrada de baixo custo que removem as barreiras históricas.

Página atualizada pela última vez em: