Tamanho e Quota do Mercado de CRM em Nuvem na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 13.49 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.23% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de CRM em Nuvem na Europa pela Mordor Intelligence

Espera-se que o tamanho do Mercado de CRM em Nuvem na Europa cresça de USD 13,49 mil milhões em 2025 para USD 14,23 mil milhões em 2026 e está previsto atingir USD 18,36 mil milhões até 2031, a uma CAGR de 5,23% no período 2026-2031.

A transição de ferramentas locais para plataformas nativas em nuvem, a implementação de infraestruturas de IA soberana e os esquemas de vouchers para PME estão a orientar uma expansão estável de dígito médio único. A nuvem pública continua a dominar as implementações iniciais, mas os modelos híbridos ganham terreno à medida que as empresas de serviços financeiros e de saúde mantêm registos sensíveis nas instalações. O aumento impulsionado por vouchers em Espanha, a IA agêntica que reduz o tempo do ciclo de vendas e os iminentes mandatos de portabilidade recalibram ainda mais as táticas competitivas no mercado de CRM em nuvem na Europa. Os fornecedores diferenciam-se agora pelo suporte linguístico, garantias de privacidade e amplitude de integração, e não apenas pela escala da base de dados.

Principais Conclusões do Relatório

- Por tipo de implantação, a nuvem pública detinha 69,17% da quota de receita em 2025, enquanto a nuvem híbrida está a caminho de registar uma CAGR de 6,80% até 2031.

- Por tamanho de empresa, as grandes empresas representaram 57,06% da quota do mercado de CRM em nuvem na Europa em 2025, enquanto as PME estão a expandir-se a uma CAGR de 6,10% até 2031.

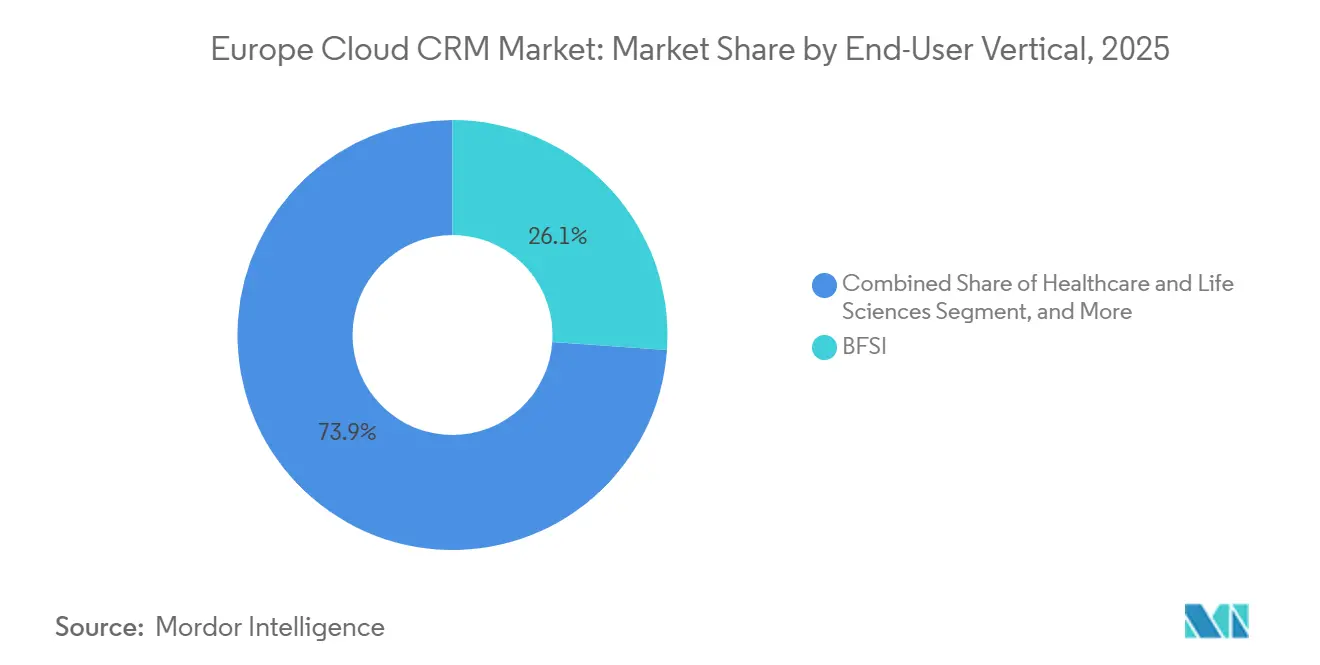

- Por vertical de utilizador final, os serviços bancários e financeiros capturaram 26,11% da quota em 2025, enquanto a saúde e ciências da vida está prevista para registar o crescimento mais rápido, com uma CAGR de 5,95%.

- Por geografia, o Reino Unido liderou com 26,11% da quota de receita em 2025; Espanha está prevista para registar uma CAGR de 6,60% no mesmo horizonte.

- Por função de CRM, a automação de vendas contribuiu com 41,24% da receita em 2025, mas a automação de marketing está projetada para acelerar a uma CAGR de 6,23%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de CRM em Nuvem na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Transformação Digital Acelerada nas Empresas Europeias | +1.20% | Global, com concentração na Alemanha, França, Reino Unido | Médio prazo (2-4 anos) |

| Procura Crescente de Envolvimento Omnicanal com o Cliente | +0.90% | Global, liderado pelos setores de retalho e BFSI | Curto prazo (≤ 2 anos) |

| Eficiência de Custos e Escalabilidade das Implantações em Nuvem Pública | +0.80% | Global, particularmente em mercados com elevada concentração de PME em Espanha e Itália | Médio prazo (2-4 anos) |

| Emergência de Computação de IA Soberana para Funcionalidades de IA em CRM Conformes | +0.60% | Núcleo da UE (Alemanha, França, Países Baixos), com extensão aos países nórdicos | Longo prazo (≥ 4 anos) |

| Esquemas de Vouchers e Créditos Fiscais para PME a Impulsionar a Adoção da Nuvem | +0.50% | Espanha, Alemanha, França, Grécia, Irlanda | Médio prazo (2-4 anos) |

| Adoção de Assistentes de IA Agêntica a Automatizar Fluxos de Trabalho de CRM | +0.70% | Global, com tração inicial em TI, telecomunicações e serviços profissionais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Transformação Digital Acelerada nas Empresas Europeias

Os programas de estímulo e os modelos de trabalho pós-pandemia consolidaram a venda remota, tornando as implementações locais legadas do Siebel ou do SAP dispendiosas e inflexíveis. As subvenções Digital Jetzt da Alemanha, de EUR 50.000-100.000 (USD 55.000-110.000) por candidato, cobrem software e consultoria, incentivando os fabricantes a adotar a nuvem híbrida.[1]KfW, "Programa de Financiamento Digital Jetzt," kfw.de A agenda Década Digital da Comissão Europeia visa 75% de adoção de nuvem empresarial até 2030, aumentando a pressão de conformidade sobre os setores mais atrasados. A SAP encerrará o suporte ao ECC 6.0 em 2027, obrigando mais de 20.000 clientes europeus a migrar de plataforma e, frequentemente, a reavaliar os módulos de CRM existentes.[2]SAP SE, "S/4HANA Cloud," sap.com Os bancos integram simultaneamente a análise de CRM nos modelos de liquidez de Basileia III, elevando os dados de envolvimento com o cliente à categoria de ativo regulatório. Em conjunto, estas forças sustentam o momentum no mercado de CRM em nuvem na Europa, mesmo quando os ventos macroeconómicos contrários moderam os orçamentos globais de TI.

Procura Crescente de Envolvimento Omnicanal com o Cliente

Os compradores consultam em média 4,2 pontos de contacto antes de efetuar uma compra, expondo as arquiteturas de CRM de canal único. O SAP Emarsys já orquestra 1,5 mil milhões de interações diárias por e-mail, SMS, notificações push e alertas in-app. A Adobe ligou o Marketo Engage à sua plataforma de experiência, permitindo que retalhistas como a Inditex acionem promoções ao nível da loja assim que é detetada presença móvel.[3]Adobe Inc., "Visão Geral do Experience Cloud," adobe.com As futuras regras de ePrivacidade irão restringir o rastreamento baseado em cookies, tornando os dados primários armazenados nos sistemas de CRM indispensáveis. As operadoras de telecomunicações adicionam IA conversacional a estas bases de dados; a Vodafone resolve agora 40% das consultas de primeiro nível através das APIs do WhatsApp Business. As expectativas elevadas dos compradores intensificam, portanto, a concorrência de preços, mas alargam a base total endereçável para o mercado de CRM em nuvem na Europa.

Eficiência de Custos e Escalabilidade das Implantações em Nuvem Pública

Os modelos de subscrição convertem despesas fixas com servidores em custos operacionais flexíveis. Uma implementação do Zoho com 50 utilizadores custa menos de EUR 2.500 (USD 2.750) por mês, muito abaixo do investimento de seis dígitos que outrora era necessário para o Siebel. A base de clientes do HubSpot, com 216.000 empresas, das quais 60% são PME, sinaliza um acesso democratizado. Os operadores sazonais podem expandir a capacidade de computação durante os picos turísticos e reduzi-la na época baixa, uma elasticidade ausente nas suites locais. Os custos ocultos persistem: o Google Cloud ainda impõe um limite de saída de 60 dias, e o Azure repercute as taxas de transferência de dados ao custo real, mas a Lei de Dados da UE irá exigir exportações padronizadas em 30 dias até 2027, atenuando o bloqueio histórico. As vantagens de custo e escala deverão, portanto, continuar a impulsionar o mercado de CRM em nuvem na Europa.

Emergência de Computação de IA Soberana para Funcionalidades de IA em CRM Conformes

A Lei de IA da UE classifica certos casos de uso de CRM, como a pontuação de crédito automatizada, como de alto risco, exigindo uma localização rigorosa. A Oracle, a Microsoft e a SAP operam agora regiões soberanas em Espanha, Alemanha e França, de modo a que a inferência nunca saia do bloco. A Fronteira de Dados da UE da Microsoft encripta ainda os dados de forma a que os funcionários fora da UE não possam aceder aos registos. Embora os nós soberanos acrescentem cerca de 10-15% ao custo de infraestrutura, desbloqueiam concursos do setor público inacessíveis à nuvem pública genérica. À medida que a IA generativa redige e-mails, resume chamadas e prevê a rotatividade de clientes, a computação nacional evolui de uma caixa de conformidade para um diferenciador competitivo que pode elevar os preços premium no mercado de CRM em nuvem na Europa.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Complexidade de Residência de Dados e Conformidade Impulsionada pelo RGPD | -0.80% | Em toda a UE, com maior acuidade na Alemanha, França e Países Baixos | Curto prazo (≤ 2 anos) |

| Bloqueio de Fornecedor Devido a Taxas de Saída e Portabilidade Limitada | -0.60% | Global, com impacto desproporcionado nas PME | Médio prazo (2-4 anos) |

| Financiamento Fragmentado em Fase Avançada para Empresas de CRM em Crescimento na UE | -0.40% | Startups sediadas na UE, particularmente na Série C e além | Longo prazo (≥ 4 anos) |

| Lacuna de Competências em IA e Talentos de Dados Centrados em CRM | -0.50% | Em toda a UE, com maior gravidade no sul e leste da Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Residência de Dados e Conformidade Impulsionada pelo RGPD

As penalidades que ascendem a 4% do volume de negócios global exigem uma governação de dados meticulosa. As salvaguardas suplementares, incluindo encriptação, pseudonimização e chaves geridas pelo cliente, elevam o custo de infraestrutura em cerca de um quarto. As interpretações divergentes entre a CNIL, o BfDI e outras autoridades obrigam os fornecedores a manter modelos específicos por país, atrasando o lançamento de funcionalidades. As PME raramente dispõem de assessoria jurídica interna, criando uma dependência de auditorias externas ou códigos de conduta que acrescentam fricção ao processo de integração. Em conjunto, estes encargos reduzem o crescimento do mercado de CRM em nuvem na Europa até que os esquemas de certificação comuns se consolidem.

Bloqueio de Fornecedor Devido a Taxas de Saída e Portabilidade Limitada

Mesmo após a AWS ter abolido as taxas de saída em 2024, os concorrentes ainda restringem as exportações em massa ou cobram taxas de transferência ao custo real que equivalem a até 2% das despesas anuais. Os objetos proprietários e o código de fluxo de trabalho tornam a migração direta do Salesforce para o Dynamics dispendiosa, atenuando a mudança apesar das diferenças de preço. A Lei de Dados proíbe cláusulas de saída punitivas a partir de 2027, mas os esquemas técnicos permanecem por definir, deixando a aplicação ambígua. Estas fricções moderam a rotatividade de fornecedores e, consequentemente, restringem o mercado de CRM em nuvem na Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação: Os Modelos Híbridos Fazem a Ponte entre Conformidade e Flexibilidade

As arquiteturas híbridas estão a expandir-se a uma CAGR de 6,80%, um ritmo mais rápido do que o próprio mercado de CRM em nuvem na Europa. A nuvem pública ainda representou 69,17% da receita em 2025, impulsionada pelo SaaS de baixo contacto preferido pelas PME. A nuvem privada persiste entre os bancos de primeiro nível que devem manter os registos de combate ao branqueamento de capitais nas instalações, sob supervisão do Banco Central Europeu. A Nutanix reporta que 65% das grandes empresas europeias preferem agora implementações de dois níveis, de modo a que os dados de categoria especial ao abrigo do Artigo 9.º do RGPD nunca saiam dos centros de dados soberanos. O Azure Arc, o AWS Outposts e o Google Anthos estendem os planos de controlo dos hiperescaladores às instalações dos clientes, permitindo que as empresas mantenham os registos internamente enquanto expõem uma interface web de fácil utilização na nuvem.

As estratégias híbridas também protegem contra o bloqueio de fornecedor, uma preocupação crescente antes das regras de portabilidade da Lei de Dados. As seguradoras experimentam IA agêntica em ambientes de teste de nuvem pública e, em seguida, reimplantam a inferência em nós locais assim que os modelos se estabilizam. O tamanho do mercado de CRM em nuvem na Europa para projetos com capacidade híbrida está preparado para crescer à medida que agências de defesa, hospitais públicos e grupos industriais pilotam cargas de trabalho de IA soberana. Ao longo do horizonte de previsão, a redução da complexidade de orquestração e a maturação dos padrões multi-nuvem deverão estreitar ainda mais as diferenças de custo em relação ao SaaS puro, consolidando os modelos híbridos como a escolha dominante para os setores regulados.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tamanho de Empresa: A Adoção por PME Apoiada por Vouchers Acelera

As grandes empresas geraram 57,06% da receita em 2025, mas as pequenas e médias empresas crescem a uma CAGR mais rápida de 6,10%, refletindo uma vaga de freemium que reduz o custo de integração. O nível freemium do HubSpot, com preço de EUR 45 (USD 49,5) por mês, oferece rastreamento de e-mail e automação básica anteriormente possível apenas em pacotes empresariais. O Kit Digital de Espanha emite vouchers de EUR 6.000-12.000 (USD 6.600-13.200), compensando totalmente uma subscrição de três anos para uma equipa de vendas de 10 utilizadores. As subvenções da KfW da Alemanha reembolsam até EUR 100.000 (USD 110.000), catalisando atualizações entre os fabricantes do Mittelstand.

O design das plataformas evoluiu em paralelo. A vista de pipeline do Pipedrive destina-se a equipas de cinco a 50 utilizadores sem administradores de TI, enquanto o monday.com combina CRM com construtores de fluxo de trabalho simples sem código. O tamanho do mercado de CRM em nuvem na Europa associado às PME está projetado para continuar a superar o crescimento global à medida que os programas de vouchers demonstram retorno sobre o investimento e encorajam os proprietários com restrições de tesouraria a renovar para além das janelas de subsídio. Por outro lado, as renovações das grandes empresas podem moderar-se devido a auditorias de custos e atrasos nas aquisições, mas os seus elevados números de utilizadores preservarão a dominância da receita.

Por Vertical de Utilizador Final: A Saúde Ganha Momentum à Medida que as APIs se Normalizam

Os serviços bancários, financeiros e de seguros retiveram 26,11% da quota em 2025, aproveitando as APIs de banca aberta para integrar aconselhamento financeiro personalizado nos painéis de CRM. A saúde e ciências da vida, no entanto, regista a CAGR mais rápida de 5,95% até 2031. A Oracle Health integrou a sua suite de registos de pacientes com CRM em mais de 70 centros de saúde do NHS, colmatando as lacunas de dados entre o agendamento de consultas e os cuidados de acompanhamento. O Salesforce Health Cloud 2.0 é agora fornecido com lagos de dados prontos para FHIR e controlos HIPAA, permitindo que as empresas farmacêuticas liguem a divulgação educacional diretamente ao envolvimento ao nível do médico.

A adoção no retalho aumenta à medida que os esquemas de fidelização omnicanal exigem perfis unificados; a Inditex liga a navegação na web ao inventário em loja para enviar ofertas em tempo real. Os fabricantes integram dados de sensores no CRM para manutenção preditiva; a Siemens encaminha alertas de máquinas através do SAP Customer Experience, agendando peças antes de ocorrer tempo de inatividade. As agências governamentais adotam portais de cidadãos ligados a registos de identidade nacional, como o X-Road da Estónia, abrindo o acesso a serviços públicos com um clique. A maturação de cada vertical alarga o mercado de CRM em nuvem na Europa ao converter casos de uso de linha de negócio em plataformas de âmbito empresarial.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Função de CRM: O Marketing Infundido com IA Lidera a Reafectação de Orçamentos

A automação de vendas ainda comandava 41,24% da receita em 2025, mas a automação de marketing está a crescer a uma CAGR de 6,23% à medida que as ferramentas generativas simplificam a produção de conteúdo. O assistente de IA do HubSpot elabora sequências de e-mail em segundos, reduzindo para metade os prazos de execução de campanhas. O SAP Emarsys aplica pontuação de propensão em tempo real em 30 canais, impulsionando a venda cruzada em escala. O Adobe Marketo Engage ajusta dinamicamente os gastos em publicidade com base nas fases de oportunidade de CRM em tempo real.

Os módulos de serviço ao cliente integram IA conversacional; o Zendesk Answer Bot resolve agora até um terço dos tickets de primeiro nível. As funcionalidades de análise, outrora premium, são fornecidas como padrão; o Einstein Analytics, os plug-ins do Power BI e o Zoho Analytics incorporam a previsão de rotatividade nas licenças principais. A Lei de IA da UE exige a divulgação quando o conteúdo é gerado por IA, o que pode temporariamente travar a adoção em fluxos de trabalho voltados para o consumidor; no entanto, a urgência dos dados primários antes da depreciação dos cookies mantém o momentum intacto. Como resultado, a automação de marketing continuará a remodelar as prioridades orçamentais no mercado de CRM em nuvem na Europa.

Análise Geográfica

O Reino Unido reteve 23,91% da quota de receita em 2025 após a renovação da adequação de dados que agora abrange os registos de imigração, salvaguardando transferências sem descontinuidades para implementações multinacionais. O denso cluster de serviços financeiros de Londres impulsiona a procura pelo Salesforce Financial Services Cloud e pelo Oracle CX, complementados por lançamentos de nuvem soberana local que apaziguam as preocupações de privacidade pós-Brexit. A Alemanha segue de perto, onde as subvenções da KfW catalisam grandes migrações híbridas entre os fabricantes do Mittelstand, e a SAP aproveita a confiança doméstica e o alojamento da T-Systems para reter contas.

Espanha lidera o gráfico de crescimento com uma CAGR de 6,60%, energizada pelo kit Digital Spain 2026 que emite vouchers de EUR 6.000-12.000 (USD 6.600-13.200) para mais de 200.000 PME. Os operadores turísticos adotam o CRM em nuvem para personalizar as experiências dos hóspedes à medida que as viagens recuperam, e bancos como o BBVA modernizam o CRM para fazer face às marcas desafiantes. A França avança numa vaga de soberania apoiada pela Thales e pela OVHcloud, enquanto a transação secundária de EUR 500 milhões (USD 550 milhões) da Brevo sublinha o crescimento das empresas nacionais em escala.

Os países nórdicos ostentam a maior penetração de serviços digitais na Europa, e o fornecedor local SuperOffice vence com fluxos de trabalho específicos por idioma. A expansão do Benelux acelera com base nas avaliações da Efficy e da Odoo, enquanto a Itália permanece mais lenta devido à hesitação das PME, apesar dos fundos do NextGenerationEU canalizados através de parcerias com a Telecom Italia. Coletivamente, estas dinâmicas validam a resiliência do mercado de CRM em nuvem na Europa e destacam um espaço em branco considerável nas regiões do sul e do leste.

Panorama Competitivo

Os hiperescaladores norte-americanos Salesforce, Microsoft e Oracle comandam coletivamente cerca de 55-60% da receita europeia, mas os desafiantes locais fortalecem progressivamente as suas posições. A Salesforce aproveita um ecossistema AppExchange com 7.000 parceiros, mas enfrenta pressão sobre as margens à medida que as PME migram para os níveis de custo mais baixo do HubSpot, Zoho e Pipedrive. A Microsoft combina o Dynamics 365 com as subscrições do Office, utilizando a vantagem de preço e as garantias da Fronteira de Dados da UE para aprofundar a sua presença. A decisão da SAP de retirar o ECC leva os clientes existentes a rever as alternativas de CRM, permitindo que o Oracle CX e os novos participantes nativos de IA disputem quota.

As startups europeias concentram-se em propostas de valor centradas em IA ou específicas do setor. A Attio extrai dados de contacto diretamente de feeds de e-mail e calendário, eliminando a introdução manual para clientes apoiados por capital de risco. A Modjo adiciona análise conversacional às chamadas de vendas, alimentando insights de volta a qualquer CRM conectado. A Procore demonstra o poder da especialização vertical na construção, enquanto a Veeva estabelece o exemplo nas ciências da vida. A proibição de taxas de mudança pela Lei de Dados da UE a partir de 2027 deverá corroer os fossos históricos de bloqueio, redirecionando a rivalidade para a velocidade de funcionalidades e a precisão da IA. Os registos de patentes em IA conversacional e CRM de grafo de conhecimento aumentaram acentuadamente, liderados pelas 1.200 patentes relacionadas com IA da Salesforce durante 2024.

O financiamento em fase avançada tornou-se seletivo em 2025: a Brevo atingiu o estatuto de unicórnio através de uma ronda secundária de EUR 500 milhões (USD 550 milhões), enquanto os candidatos mais pequenos à Série C lutaram à medida que os investidores se tornaram mais avessos ao risco. A escassez de capital pode desencadear consolidação entre fornecedores de nicho, a menos que as regras de portabilidade niveiem o campo. No geral, o mercado de CRM em nuvem na Europa apresenta uma concentração moderada, mas permanece contestável, particularmente nos microsegmentos verticais onde a conformidade localizada e o suporte linguístico superam a escala.

Líderes do Setor de CRM em Nuvem na Europa

Zendesk Inc.

Salesforce.com, inc.

Zoho Corporation Pvt. Ltd.

Oracle Corporation

SAP SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Microsoft ativou salvaguardas de IA alargadas em todas as regiões da Fronteira de Dados da UE, oferecendo prova criptográfica de que os dados dos clientes permanecem dentro dos estados-membros.

- Dezembro de 2025: A Brevo concluiu uma venda secundária de EUR 500 milhões que elevou a avaliação para além de EUR 1 mil milhões, afetando fundos para a aceleração do roteiro de IA.

- Novembro de 2024: A Odoo angariou USD 527 milhões a uma avaliação de USD 5,26 mil milhões para financiar a expansão geográfica e o desenvolvimento de funcionalidades de IA.

- Outubro de 2024: A Salesforce lançou o Health Cloud 2.0 com suporte FHIR R4 e lagos de dados alinhados com HIPAA, iniciando projetos piloto em centros de saúde do NHS.

Âmbito do Relatório do Mercado de CRM em Nuvem na Europa

O Relatório do Mercado de CRM em Nuvem na Europa é Segmentado por Tipo de Implantação (Nuvem Pública, Nuvem Privada e Nuvem Híbrida), Tamanho de Empresa (Pequenas e Médias Empresas e Grandes Empresas), Vertical de Utilizador Final (BFSI, TI e Telecomunicações, Retalho e Comércio Eletrónico, Governo e Setor Público, Indústria Transformadora e Saúde e Ciências da Vida), Função de CRM (Automação de Vendas, Automação de Marketing, Serviço e Suporte ao Cliente e Análise e Insights Impulsionados por IA) e Geografia (Reino Unido, Alemanha, França, Espanha, Itália, Países Baixos, países nórdicos, Benelux e Resto da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| BFSI |

| TI e Telecomunicações |

| Retalho e Comércio Eletrónico |

| Governo e Setor Público |

| Indústria Transformadora |

| Saúde e Ciências da Vida |

| Automação de Vendas |

| Automação de Marketing |

| Serviço e Suporte ao Cliente |

| Análise e Insights Impulsionados por IA |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| Países Baixos |

| Países Nórdicos |

| Benelux |

| Resto da Europa |

| Por Tipo de Implantação | Nuvem Pública |

| Nuvem Privada | |

| Nuvem Híbrida | |

| Por Tamanho de Empresa | Pequenas e Médias Empresas |

| Grandes Empresas | |

| Por Vertical de Utilizador Final | BFSI |

| TI e Telecomunicações | |

| Retalho e Comércio Eletrónico | |

| Governo e Setor Público | |

| Indústria Transformadora | |

| Saúde e Ciências da Vida | |

| Por Função de CRM | Automação de Vendas |

| Automação de Marketing | |

| Serviço e Suporte ao Cliente | |

| Análise e Insights Impulsionados por IA | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| Países Baixos | |

| Países Nórdicos | |

| Benelux | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de CRM em nuvem na Europa em 2026 e que crescimento é esperado?

O tamanho do mercado de CRM em nuvem na Europa atingiu USD 14,23 mil milhões em 2026 e está previsto subir para USD 18,36 mil milhões até 2031, a uma CAGR de 5,23%.

Qual modelo de implantação domina os gastos em CRM na Europa?

A nuvem pública lidera com 69,17% da quota de receita em 2025, mas a nuvem híbrida mostra o momentum mais rápido, expandindo-se a uma CAGR de 6,80% à medida que as regras de conformidade se intensificam.

Qual segmento vertical está a crescer mais rapidamente na adoção de CRM?

A saúde e ciências da vida é a que cresce mais rapidamente, projetada para avançar a uma CAGR de 5,95% porque os padrões FHIR permitem agora uma troca fácil de dados com os sistemas clínicos.

Por que razão as PME estão a acelerar a adoção de CRM?

Os programas de vouchers em Espanha, Alemanha e outros países subsidiam as taxas de subscrição, enquanto os preços freemium de fornecedores como o HubSpot e o Zoho reduzem o custo inicial.

Como irá a Lei de Dados da UE afetar o bloqueio de fornecedor?

A partir de janeiro de 2027, as taxas de mudança são proibidas e os fornecedores devem fornecer dados exportáveis em 30 dias, reduzindo as barreiras à mudança e intensificando a concorrência.

Que papel desempenha a infraestrutura de IA soberana na dinâmica do mercado?

Os nós soberanos na Alemanha, França e Espanha permitem que os fornecedores localizem o processamento de IA, abrindo verticais de alta conformidade e diferenciando as ofertas para além do SaaS genérico.

Página atualizada pela última vez em: