Tamanho e Participação do Mercado de CRM Analytics

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

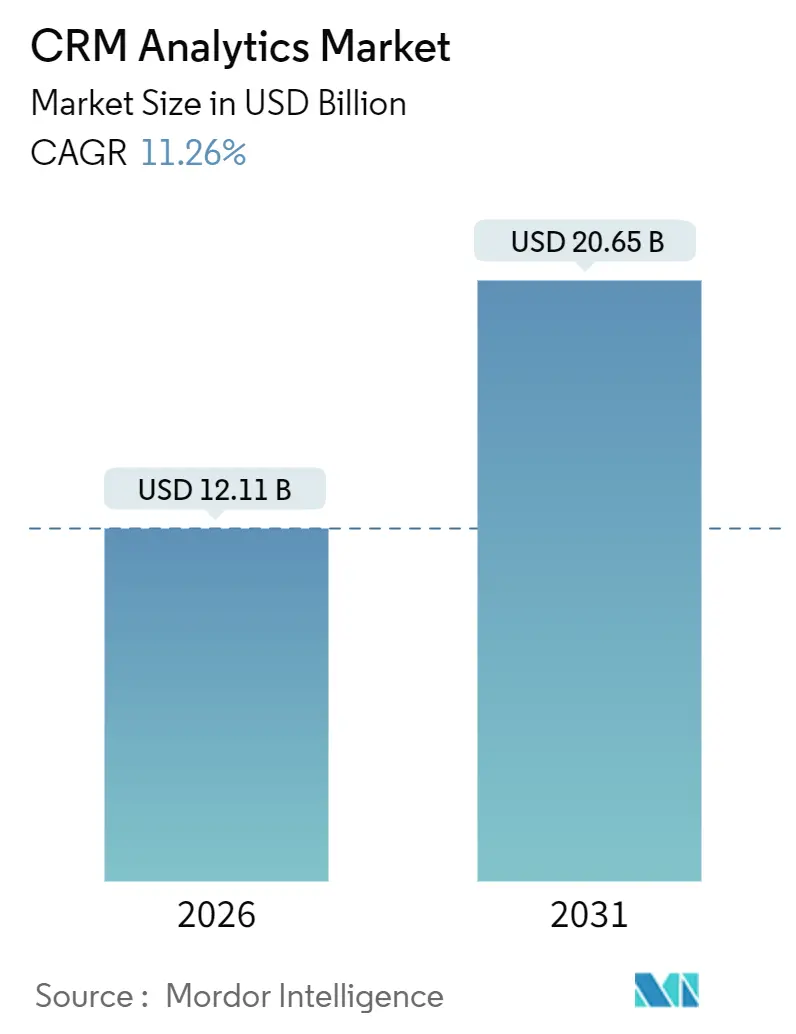

| Tamanho do Mercado (2026) | 12.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.26% CAGR |

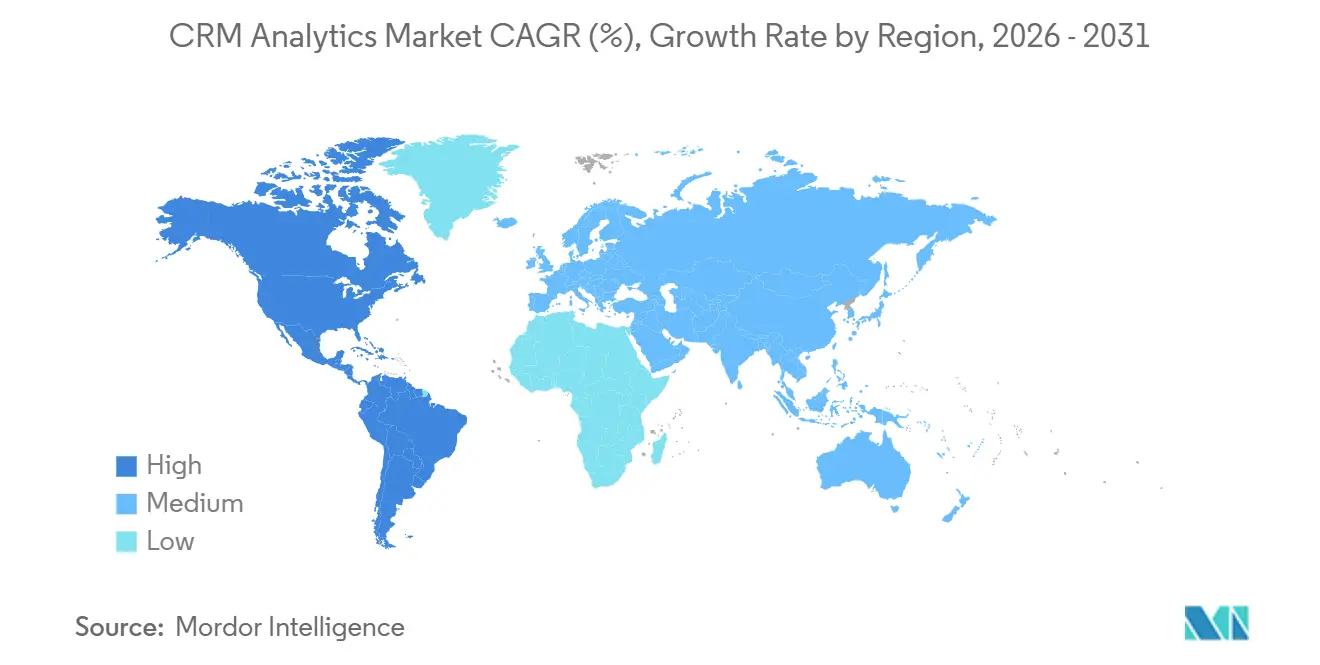

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

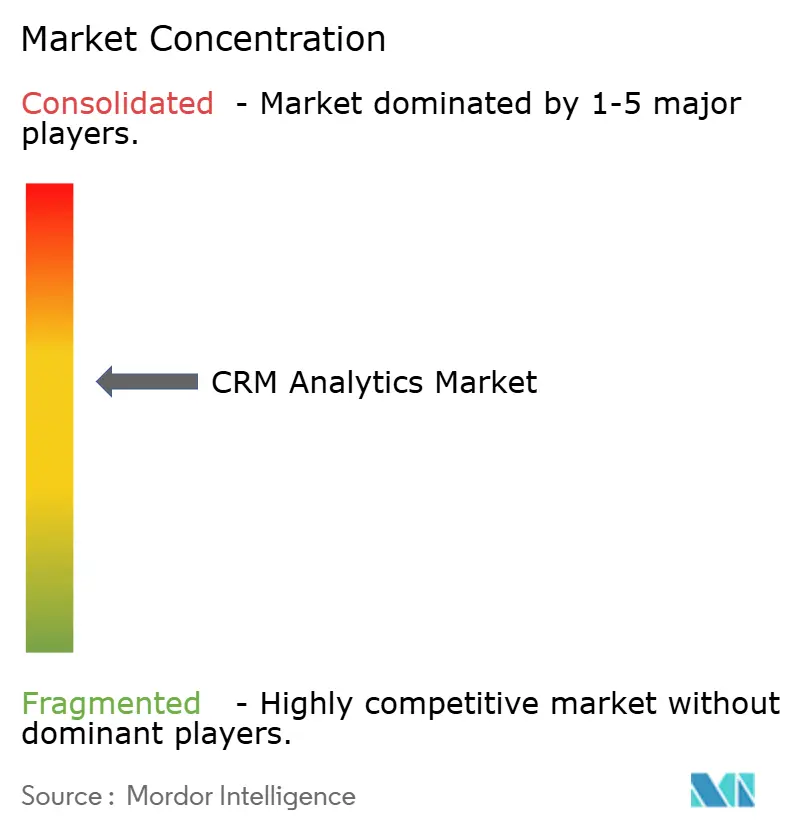

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de CRM Analytics por Mordor Intelligence

O tamanho do mercado de CRM Analytics é avaliado em USD 12,11 bilhões em 2026 e está projetado para atingir USD 20,65 bilhões até 2031, registrando uma CAGR de 11,26% durante o período de previsão. A demanda se acelera à medida que as empresas migram de painéis tradicionais para mecanismos prescritivos de tomada de decisão em tempo real, integrados em cada ponto de contato com o cliente. A implantação em nuvem, a arquitetura dominante, atende aos requisitos de computação elástica para modelos de linguagem de grande escala, ao mesmo tempo em que transfere despesas de capital para despesas operacionais baseadas em consumo. Ferramentas de analytics de mídias sociais e web integram sentimento não estruturado a registros estruturados, desbloqueando a pontuação granular de pipeline que anteriormente não era viável devido à imaturidade dos modelos transformer em 2024. Empresas de varejo e e-commerce permanecem as maiores adotantes, mas mandatos de interoperabilidade e APIs de engajamento de pacientes impulsionam a saúde para se tornar o segmento vertical de crescimento mais rápido. As PMEs estão fechando a lacuna de capacidade ao adotar inferência sem servidor e modelos verticais pré-treinados que antes eram reservados para orçamentos das empresas Fortune 500.

Principais Conclusões do Relatório

- Por implantação, o segmento de nuvem liderou com 63,84% da participação de mercado de CRM Analytics em 2025 e avança a uma CAGR de 13,35% até 2031.

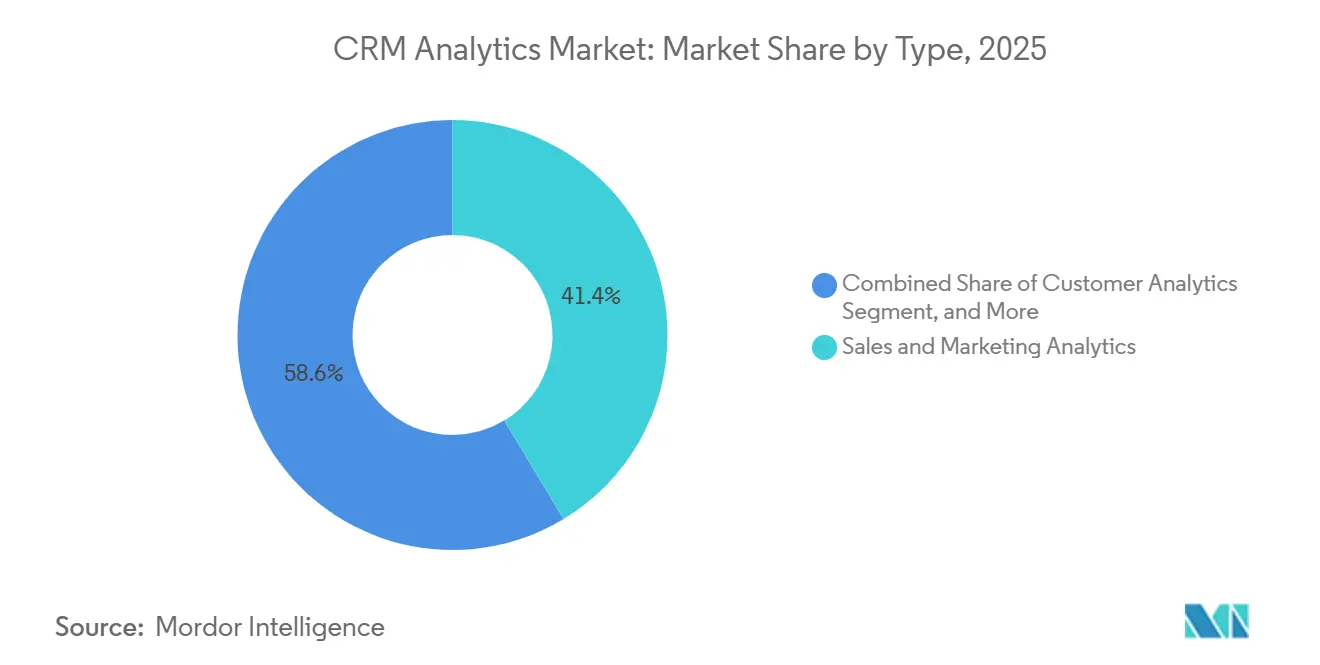

- Por tipo, analytics de mídias sociais e web crescem a uma CAGR de 12,66% até 2031, enquanto analytics de vendas e marketing detinham 41,36% da participação de mercado de CRM Analytics em 2025.

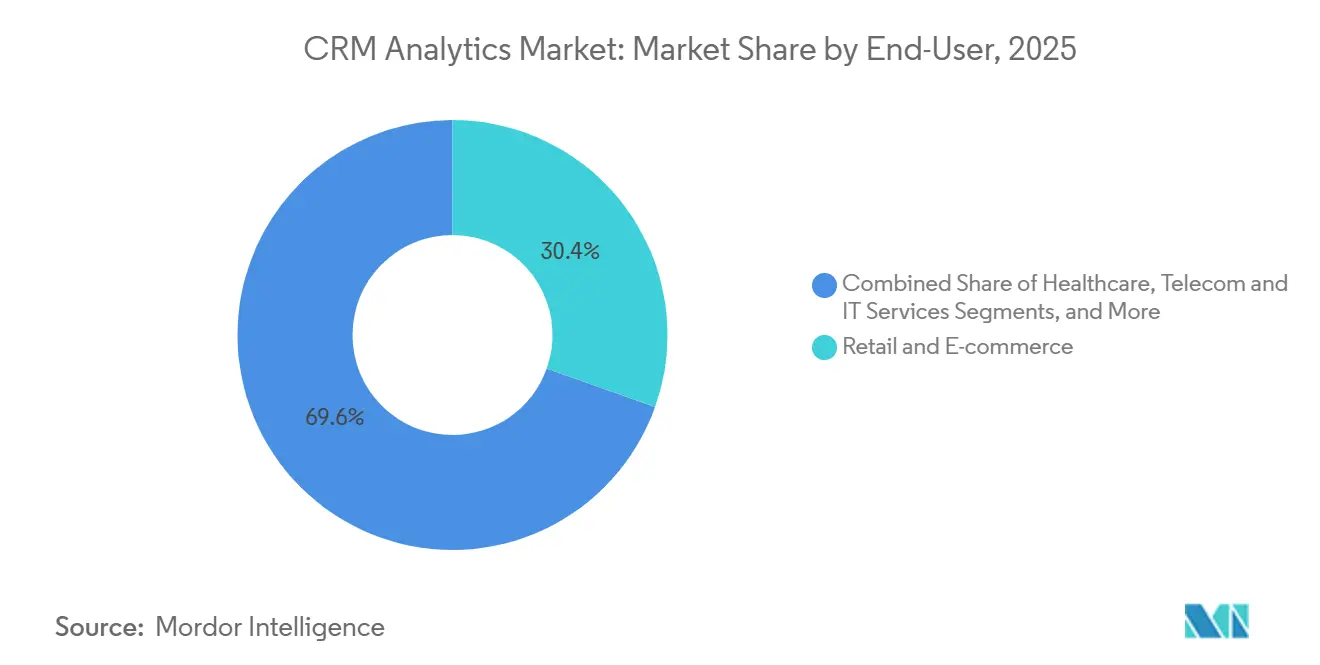

- Por usuário final, varejo e e-commerce capturaram 30,44% da participação de receita em 2025; a saúde tem previsão de expansão a uma CAGR de 11,89% até 2031.

- Por porte organizacional, as grandes empresas responderam por 53,48% do tamanho do mercado de CRM Analytics em 2025, enquanto as PMEs crescem a uma CAGR de 12,12% até 2031.

- Por geografia, a América do Norte deteve 36,75% da participação em 2025, mas a Ásia-Pacífico está projetada para crescer a uma CAGR de 13,05% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de CRM Analytics

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Adoção de CRM Analytics Baseado em Nuvem | +2.8% | Global, com maior absorção na América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda por Engajamento Hiperpersonalizado do Cliente | +2.3% | Global, especialmente nos segmentos de Varejo e E-commerce | Curto prazo (≤ 2 anos) |

| Integração Rápida de IA/ML para Insights Preditivos | +2.6% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Convergência CDP-CRM em Tempo Real | +1.9% | Global, com adoção antecipada em BFSI e Telecom | Médio prazo (2-4 anos) |

| Open Banking e APIs de Ecossistema Desbloqueando Novas Ideias | +1.2% | Europa (PSD2), Reino Unido, Austrália, emergindo na APAC | Longo prazo (≥ 4 anos) |

| Analytics que Preserva a Privacidade (Aprendizado Federado) | +0.8% | Europa (GDPR), América do Norte (CPRA), China (PIPL) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Adoção de CRM Analytics Baseado em Nuvem

A implantação em nuvem elimina despesas de capital, permite a criação quase instantânea de ambientes sandbox para testes A/B e suporta preços por consumo que alinham custos ao uso — uma abordagem adotada por 78% das licenças do Einstein Analytics em 2025. O Microsoft Dynamics integra o Azure Synapse e o Azure Machine Learning para condensar semanas de preparação de dados em dias, enquanto o Oracle Fusion Cloud CX lançou preços por previsão que aumentam apenas durante os picos de datas comemorativas. Estruturas de segurança certificadas, como ISO/IEC 27001 e SOC 2 Tipo II, reduzem os encargos de auditoria, acelerando ainda mais a migração para plataformas em nuvem.

Demanda por Engajamento Hiperpersonalizado do Cliente

Serviços gerenciados como o Amazon Personalize proporcionaram taxas de conversão 23% maiores em pilotos de varejo ao incorporar filtragem colaborativa diretamente nos fluxos de finalização de compra.[1]Amazon Web Services, "Amazon Personalize," aws.amazon.com O Shopify agora ajusta pacotes de produtos em tempo real por meio de pontuação de propensão orientada por eventos, enquanto o Salesforce Interaction Studio aciona recomendações de próxima melhor ação em milissegundos após os cliques do usuário. A transição da segmentação em lotes noturnos para micromomentos em streaming favorece plataformas capazes de ingerir fluxos de cliques, pontuar intenções e disponibilizar conteúdo personalizado antes que um cliente em potencial abandone uma sessão.

Integração Rápida de IA e ML para Insights Preditivos

O Salesforce Einstein GPT combina modelos de linguagem de grande escala com dados de CRM para prever datas de fechamento de negócios com 87% de precisão e redigir comunicações personalizadas automaticamente. O Microsoft Dynamics 365 Copilot usa o GPT-4 para sintetizar anotações de reuniões e recomendar vendas cruzadas, enquanto o NIST AI Risk Management Framework estabelece padrões voluntários que os fornecedores seguem para expor importância de recursos, verificações de viés e metadados de linhagem. Nos setores regulamentados de banco e saúde, a explicabilidade é agora um critério central de aquisição.

Convergência CDP-CRM em Tempo Real

O Adobe Experience Platform transmite 15 trilhões de eventos por mês para impulsionar a segmentação de público em menos de um segundo, eliminando o atraso de 12 a 24 horas das exportações em lote. O Salesforce Data Cloud mescla a resolução de identidade com analytics, possibilitando uma única camada de governança entre nuvens de marketing, vendas e serviços. A convergência garante que as preferências de consentimento e as regras de retenção sejam aplicadas de forma uniforme, reduzindo os encargos de conformidade e fechando o ciclo entre previsão e intervenção.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de Integração de Dados em Fontes Isoladas | -1.8% | Global, especialmente em empresas com sistemas legados locais | Curto prazo (≤ 2 anos) |

| Escassez de Competências em Analytics Avançado | -1.3% | Global, mais grave na APAC e em mercados emergentes | Médio prazo (2-4 anos) |

| Custos Elevados de Conformidade com a Privacidade de Dados (GDPR/CPRA) | -1.5% | Europa, América do Norte (Califórnia, Virgínia, Colorado) | Médio prazo (2-4 anos) |

| Preocupações com Viés Algorítmico e Governança de Modelos | -0.9% | Global, especialmente em setores regulamentados (BFSI, Saúde) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração de Dados em Fontes Isoladas

A IBM relatou que 42% dos projetos de IA foram paralisados em 2025 devido a esquemas fragmentados e identificadores incompatíveis, forçando engenheiros de dados a gastar 38% do tempo solucionando falhas de conector.[2]IBM Institute for Business Value, "Relatório de Tendências de Dados e IA 2025," ibm.com Bancos de dados legados carecem de APIs modernas, enquanto ferramentas SaaS impõem limites de taxa proprietários. Fluxos de captura de dados alterados devem reconciliar atualizações simultâneas entre sistemas, estendendo os cronogramas de projeto em média seis semanas. Sem identificadores unificados, a precisão preditiva se deteriora e o custo total de propriedade aumenta.

Custos Elevados de Conformidade com a Privacidade de Dados (GDPR/CPRA)

A PwC estimou que empresas de médio porte incorrem em USD 1,2 milhão a USD 2,8 milhões em encargos anuais de conformidade para atender aos fluxos de trabalho de rastreamento de consentimento e direito ao apagamento exigidos pelo GDPR e CPRA. O ICO do Reino Unido exige que as empresas comprovem que os modelos não processam dados de categorias especiais sem permissão explícita, reduzindo os conjuntos de recursos disponíveis para previsão de cancelamento. As categorias expandidas de informações sensíveis da Califórnia restringem ainda mais os requisitos, obrigando as empresas a integrar a orquestração de consentimento diretamente nos pipelines de analytics.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Escuta Social Impulsiona a Expansão Mais Rápida do Segmento

Analytics de vendas e marketing detinham 41,36% da participação de mercado de CRM Analytics em 2025, evidenciando seu papel na previsão de pipeline e nos relatórios de atribuição. No entanto, analytics de mídias sociais e web avançam a uma CAGR de 12,66%, refletindo o reconhecimento de que o sentimento social não estruturado prevê cancelamentos e falhas de produtos antes do volume de tickets. Por exemplo, o monitoramento social detectou problemas emergentes 4,2 dias antes, reduzindo o cancelamento em 18%. O analytics de contact center combina transcrição de voz para texto e detecção de emoções para reduzir custos de serviço, enquanto o analytics de clientes permanece a base para modelagem de valor vitalício. Os fornecedores agora agrupam esses módulos antes separados, já que o Customer Platform da HubSpot unifica analytics de marketing, vendas e serviços em uma única interface.

A convergência simplifica a experiência do usuário, mas exige que as plataformas processem dados multimodais em escala. Entradas de texto, voz e vídeo em tempo real requerem processamento de baixa latência e armazenamento elástico — capacidades fornecidas por data lakes em nuvem e mecanismos de streaming. Marcos regulatórios como o Ato de Serviços Digitais da UE impulsionam a adoção ao exigir transparência na moderação de conteúdo para plataformas com mais de 45 milhões de usuários. Isso estimula a demanda por métricas avançadas de escuta social, como rastreamento de postagens sinalizadas e resultados de apelação. A lacuna de segmentação por tipo se reduzirá à medida que insights de vendas, serviços e redes sociais se fundirem em um tecido analítico unificado.

Por Implantação: Dominância da Nuvem Reflete Imperativos Arquiteturais

As implantações em nuvem capturaram 63,84% do mercado de CRM Analytics em 2025 e têm previsão de crescimento a uma CAGR de 13,35% até 2031. Mecanismos de computação elástica permitem o treinamento de modelos em escala transformer e impulsionam cargas de trabalho de inferência em tempo real. As instalações locais persistem em finanças e governo, mas adotam cada vez mais designs híbridos. O Oracle Fusion Cloud CX permite que bancos armazenem dados pessoais no Oracle Exadata local enquanto transmitem telemetria anonimizada para o Oracle Cloud Infrastructure para modelagem, resolvendo os mandatos de soberania de dados sob a PIPL da China. O preço baseado em consumo inclina ainda mais a economia a favor da nuvem e reduz a capacidade ociosa endêmica nos data centers locais.

Nuvens híbridas também simplificam a conformidade. As certificações FedRAMP, ISO/IEC 27001 e SOC 2 Tipo II transferem a responsabilidade de auditoria do cliente para o fornecedor. A Microsoft cobra o Dynamics 365 Customer Insights pelo número de perfis unificados, alinhando custo ao valor. O Salesforce Einstein Analytics Flex introduziu cobrança por consulta, permitindo milhares de usuários ocasionais sem taxas por licença. Segurança, elasticidade e viabilidade econômica reforçam conjuntamente a supremacia da nuvem no cenário de implantação.

Por Usuário Final: Os Ventos Regulatórios Favoráveis à Saúde Impulsionam o Desempenho Superior

Varejo e e-commerce responderam por 30,44% da participação em 2025, aproveitando o analytics para minimizar o abandono de carrinho e otimizar o estoque. A saúde, no entanto, tem projeção de crescimento a uma CAGR de 11,89% até 2031, impulsionada por mandatos como o USCDI v4 que obrigam os fornecedores de prontuários eletrônicos (EHR) a expor APIs de engajamento de pacientes. O Epic Systems agora alimenta dados de engajamento para o Salesforce Health Cloud, permitindo que coordenadores de cuidados visualizem padrões de adesão e alcance em uma única visualização. O BFSI permanece fundamental, usando analytics para pontuação de crédito e detecção de fraudes. As telecomunicações preveem o cancelamento correlacionando a qualidade da rede com o sentimento do cliente, como demonstrado pela integração da Verizon com o analytics de rede da Nokia em 2025.

Transporte, logística e mídia aplicam analytics ao acompanhamento de cargas e à retenção de assinantes, respectivamente. Os modelos de dados logísticos da SAP rastreiam marcos de remessa, enquanto serviços de streaming aproveitam recomendações para reduzir o cancelamento de assinantes. Outros segmentos verticais — manufatura, energia e serviços profissionais — adotam analytics para renovações de contratos e gestão de parceiros, habilitados pelos aceleradores industriais do Microsoft Dynamics. O crescimento da saúde se alinha ao aumento dos benchmarks de experiência do paciente e ao reembolso vinculado a métricas de engajamento.

Por Porte Organizacional: PMEs Fecham a Lacuna de Capacidade

As grandes empresas detinham 53,48% do tamanho do mercado de CRM Analytics em 2025. Elas implantam arquiteturas de múltiplas camadas, integram plataformas de dados do cliente e mantêm equipes internas de ciência de dados. As PMEs têm previsão de expansão a uma CAGR de 12,12% até 2031, apoiadas por planos freemium e modelos automatizados de templates. A HubSpot registrou 68% das novas reservas provenientes de empresas com menos de 500 funcionários, um grupo que se beneficia de inferência sem servidor e cobrança por consumo. O assistente Zia da Zoho e o Freddy AI da Freshworks oferecem interfaces conversacionais e insights gerados automaticamente sem a necessidade de especialistas dispendiosos.

Os fornecedores em nuvem amortizam os custos de treinamento entre milhares de inquilinos, reduzindo as barreiras de entrada. O Salesforce Starter a USD 25 por usuário por mês inclui pontuação preditiva antes disponível apenas para clientes empresariais. As PMEs, assim, atingem paridade com as grandes empresas em previsão de pipeline e mitigação de cancelamento, desafiando os incumbentes que dependiam de vantagens baseadas em escala.

Análise Geográfica

A América do Norte reteve 36,75% do mercado de CRM Analytics em 2025, ancorada por um denso ecossistema de fornecedores de plataformas, nuvens de hiperescala e adotantes pioneiros em varejo e serviços financeiros.[3]Salesforce Investor Relations, "Financials," salesforce.com Os bancos americanos implementam analytics para atender aos padrões de open banking, enquanto as instituições canadenses se alinham ao framework do FCAC. A Europa equilibra o crescimento com os custos de conformidade com o GDPR; os fornecedores enfatizam a privacidade por design para satisfazer as diretrizes do EDPB. A Alemanha e a França lideram em analytics industrial, enquanto o Reino Unido acelera a experimentação em fintech apoiada por APIs de open banking.

A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 13,05%. A Lei de Proteção de Dados Pessoais Digitais da Índia desencadeia demanda por orquestração de consentimento, estimulando a adoção de nuvem híbrida. A China impõe localização de dados sob a PIPL, favorecendo nuvens domésticas como Alibaba e Tencent. O Japão migra implantações legadas locais à medida que a Salesforce abre um terceiro data center em Tóquio, mitigando preocupações com residência de dados. Os mercados da ASEAN adotam analytics para apoiar o open banking digital e ecossistemas de super-apps; o Grab integra dados de serviços de transporte, entrega de alimentos e pagamentos em perfis unificados.

A América do Sul enfrenta volatilidade macroeconômica, mas adota incrementalmente o analytics em nuvem por meio de preços baseados em consumo, liderada por varejistas brasileiros que digitalizam programas de fidelidade. O Oriente Médio alinha o CRM analytics com os mandatos de diversificação da Visão Saudita 2030, implantando Salesforce e Dynamics para gerenciar serviços aos cidadãos. A África permanece em estágio inicial, mas demonstra impulso na África do Sul e na Nigéria, onde arquiteturas mobile-first exigem previsão de cancelamento em tempo real e recargas personalizadas. O data center da Zoho em Joanesburgo ajuda empresas locais a cumprir a Lei de Proteção de Informações Pessoais.

Cenário Competitivo

Os quatro principais fornecedores — Salesforce, Microsoft, Oracle e SAP — detêm aproximadamente 55% do mercado de CRM Analytics, mas a fragmentação persiste porque as empresas buscam stacks com os melhores componentes de cada categoria. Os incumbentes incorporam analytics em suas nuvens nativas, fidelizando clientes por meio de modelos de dados unificados e faturamento consolidado. A integração do Tableau pela Salesforce desbloqueou a visualização de autoatendimento sem exportação de dados. A Microsoft inclui o Power BI no Dynamics 365, possibilitando consultas em linguagem natural nos espaços de trabalho do Teams.

Os especialistas prosperam em nichos específicos. A Veeva Systems domina o engajamento nas ciências da vida ao fornecer trilhas de auditoria em conformidade com a HIPAA. O Google Cloud lidera as implantações de aprendizado federado comercializadas, permitindo modelagem transfronteiriça sem centralizar dados brutos. A Freshworks e a HubSpot praticam preços 60–70% inferiores aos incumbentes, atraindo PMEs que migram de planilhas. A NICE e a Verint focam em analytics de contact center, oferecendo detecção de emoção em voz e otimização da força de trabalho indisponíveis em suítes generalistas. As aquisições estratégicas continuam redesenhando o cenário, com a Zendesk absorvendo a Tymeshift para analytics de agendamento de força de trabalho.

Fusões e lançamentos de produtos intensificam a corrida para incorporar modelos de linguagem de grande escala. O Salesforce Einstein GPT for Service automatiza resumos de casos; o Microsoft Copilot recalibra previsões de pipeline com base em eventos externos. A integração da Oracle com o analytics da Cerner fortalece sua posição em saúde, enquanto a capacidade de CDP de streaming da Adobe comprime a latência de ativação para milissegundos. A competição se concentra em governança de modelos, preços por consumo e templates verticais pré-construídos que minimizam o tempo para geração de valor.

Líderes do Setor de CRM Analytics

Oracle Corporation

SAP SE

Microsoft Corporation

Salesforce Inc.

International Business Machines Corporation (IBM)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: O Salesforce Einstein GPT for Service entrou em disponibilidade geral, reduzindo o tempo de elaboração de respostas em 40% nos contact centers piloto.

- Setembro de 2025: A Microsoft expandiu o Dynamics 365 Copilot para fornecer previsão preditiva de pipeline usando sinais externos em tempo real.

- Agosto de 2025: A Oracle finalizou a aquisição dos ativos de analytics da Cerner, integrando-os ao Oracle Health Cloud para atender aos fluxos de trabalho de pagadores e prestadores.

- Julho de 2025: A HubSpot lançou o Customer Platform, unificando analytics de marketing, vendas e hubs de serviços em um único painel.

- Junho de 2025: A SAP introduziu o Industry Cloud para Varejo, incorporando analytics pré-construídos para otimização de estoque e atribuição omnicanal.

Escopo do Relatório Global do Mercado de CRM Analytics

O Relatório de CRM Analytics é Segmentado por Tipo (Analytics de Vendas e Marketing, Analytics de Contact Center, Analytics de Clientes e Analytics de Mídias Sociais e Web), por Implantação (Local e Nuvem), Usuário Final (BFSI, Saúde, Varejo e E-commerce, Serviços de Telecom e TI, Transporte e Logística, Mídia e Entretenimento e Outros Usuários Finais), por Porte Organizacional (Pequenas e Médias Empresas (PMEs) e Grandes Empresas) e por Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado São Fornecidas em Termos de Valor (USD).

| Analytics de Vendas e Marketing |

| Analytics de Contact Center |

| Analytics de Clientes |

| Analytics de Mídias Sociais e Web |

| Local |

| Nuvem |

| Bancos, Serviços Financeiros e Seguros (BFSI) |

| Saúde |

| Varejo e E-commerce |

| Serviços de Telecom e TI |

| Transporte e Logística |

| Mídia e Entretenimento |

| Outros Usuários Finais |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| ASEAN | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tipo | Analytics de Vendas e Marketing | |

| Analytics de Contact Center | ||

| Analytics de Clientes | ||

| Analytics de Mídias Sociais e Web | ||

| Por Implantação | Local | |

| Nuvem | ||

| Por Usuário Final | Bancos, Serviços Financeiros e Seguros (BFSI) | |

| Saúde | ||

| Varejo e E-commerce | ||

| Serviços de Telecom e TI | ||

| Transporte e Logística | ||

| Mídia e Entretenimento | ||

| Outros Usuários Finais | ||

| Por Porte Organizacional | Pequenas e Médias Empresas (PMEs) | |

| Grandes Empresas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de CRM Analytics em 2031?

O mercado tem projeção de atingir USD 20,65 bilhões até 2031.

Qual modelo de implantação cresce mais rapidamente?

As implantações em nuvem avançam a uma CAGR de 13,35%, impulsionadas por computação elástica e preços baseados em consumo.

Por que a saúde é o segmento vertical de crescimento mais rápido?

Mandatos de interoperabilidade como o USCDI v4 obrigam os fornecedores de prontuários eletrônicos (EHR) a expor APIs de engajamento, possibilitando analytics avançado de pacientes e elevando o crescimento da saúde a uma CAGR de 11,89%.

Como as PMEs estão adotando o analytics avançado?

Planos freemium e templates de AutoML sem código de fornecedores como HubSpot e Zoho permitem que as PMEs implementem pontuação preditiva de leads sem cientistas de dados internos.

Qual região tem expectativa de crescimento mais rápido?

A Ásia-Pacífico lidera com uma CAGR de 13,05%, apoiada pela legislação de privacidade de dados na Índia e na China, que incentiva arquiteturas de nuvem híbrida.

Qual é a principal restrição à expansão do mercado?

A complexidade de integração de dados em sistemas isolados reduz a velocidade dos projetos e eleva o custo total de propriedade.

Página atualizada pela última vez em: