Tamanho e Participação do Mercado de CRM do Sudeste Asiático

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.27 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.55% CAGR |

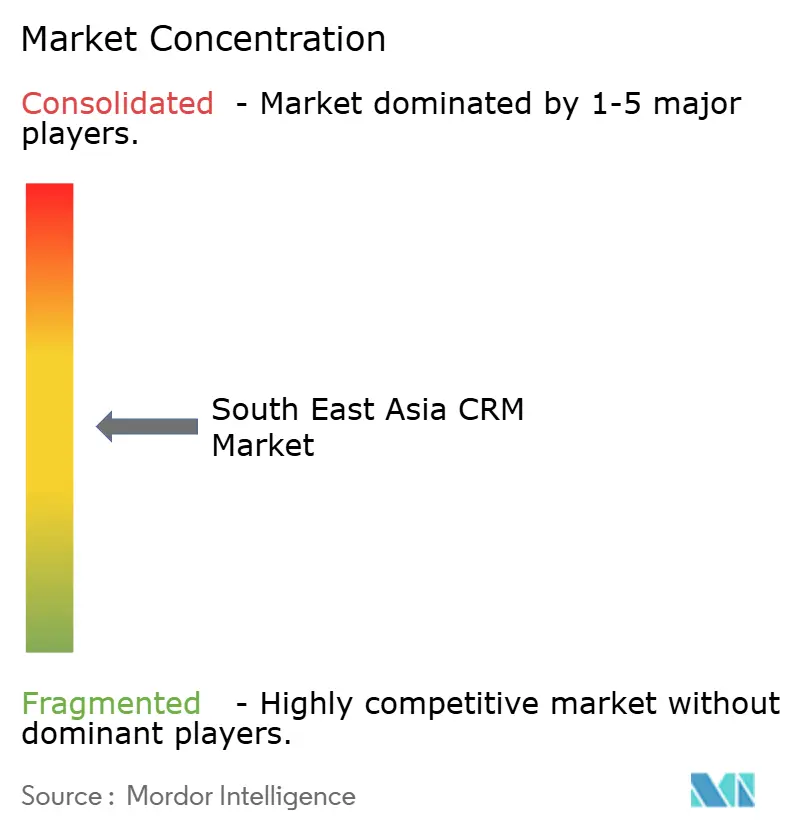

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de CRM do Sudeste Asiático por Mordor Intelligence

O mercado de CRM do Sudeste Asiático foi avaliado em USD 2,27 bilhões em 2025 e estima-se que cresça de USD 2,31 bilhões em 2026 para atingir USD 2,49 bilhões até 2031, a um CAGR de 1,55% durante o período de previsão (2026-2031). Programas de subsídios com foco em nuvem em Singapura, Tailândia e Malásia estão impulsionando a rápida adoção, enquanto os investimentos em centros de dados por parte de hiperscalers globais reduzem a latência e satisfazem as normas de soberania de dados. As flutuações cambiais elevaram o custo dos contratos de SaaS denominados em USD, mas o financiamento subsidiado e os mandatos de API aberta compensam parte da pressão orçamentária. A expansão do comércio social está direcionando os fornecedores para integrações com LINE, WhatsApp e TikTok que viabilizam a venda conversacional em escala. Ao mesmo tempo, a inteligência artificial embarcada eleva o desempenho de upsell ao prever a intenção do cliente e gerar conteúdo personalizado em tempo real.

Principais Conclusões do Relatório

- Por tamanho de organização, as PMEs capturaram 42,60% da participação de mercado de CRM do Sudeste Asiático em 2025 e devem expandir a um CAGR de 2,11% até 2031.

- Por modelo de implantação, as soluções em nuvem corresponderam a 63,10% do tamanho do mercado de CRM do Sudeste Asiático em 2025 e devem crescer a um CAGR de 2,72% até 2031.

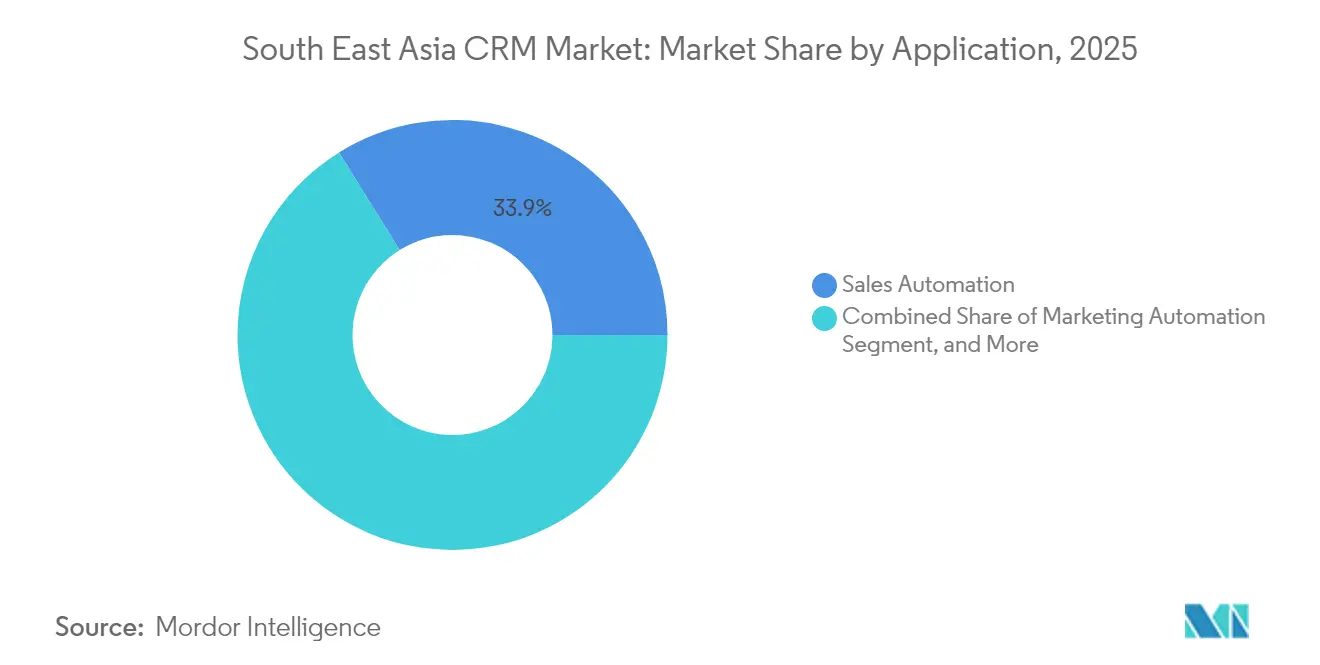

- Por aplicação, a automação de vendas liderou com uma participação de receita de 33,85% em 2025, enquanto a automação de marketing deverá registrar o CAGR mais rápido de 2,42% até 2031.

- Por vertical de usuário final, varejo e comércio eletrônico contribuíram com 27,20% das implantações em 2025; o BFSI deverá avançar a um CAGR de 3,02% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de CRM do Sudeste Asiático

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Digitalização com foco em nuvem entre as PMEs | +0.80% | Indonésia, Tailândia, Malásia com extensão para as Filipinas | Médio prazo (2-4 anos) |

| Hiperpersonalização habilitada por IA impulsionando o upsell | +0.60% | Singapura, Malásia como núcleo, expandindo-se para Indonésia e Tailândia | Longo prazo (≥ 4 anos) |

| Expansão do comércio social integrando CRM em aplicativos de chat | +0.40% | Tailândia, Indonésia, Filipinas com dominância de LINE e WhatsApp | Curto prazo (≤ 2 anos) |

| Incentivos governamentais 'Ir Digital' na ASEAN | +0.50% | Singapura, Tailândia, Malásia com lançamentos de programas nacionais | Médio prazo (2-4 anos) |

| Ecossistemas de API aberta reduzindo o aprisionamento de fornecedores | +0.30% | Indonésia, Singapura com iniciativas SNAP e de banco aberto | Longo prazo (≥ 4 anos) |

| Terceirização de CX migrando para serviços de CRM de valor agregado | +0.20% | Filipinas, Malásia com infraestrutura de BPO consolidada | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Digitalização com Foco em Nuvem entre as PMEs

Programas de subsídio apoiados pelo governo estão redirecionando os gastos com tecnologia para o Software como Serviço, permitindo que as PMEs dispensem inteiramente as dispendiosas infraestruturas locais. O programa aprimorado de PMEs Vá Digital de Singapura já cobre até 50% dos custos de soluções de CRM pré-aprovadas para as 219.000 pequenas empresas da cidade-estado, que em conjunto geram USD 142,3 bilhões em valor agregado bruto.[1]Autoridade de Desenvolvimento de Mídia e Infocomm, "PMEs Vá Digital," imda.gov.sg A iniciativa Vá Digital ASEAN da Tailândia treinou mais de 44.000 micro e pequenas empresas, e 69% relataram crescimento de receita após a adoção de ferramentas digitais voltadas para o cliente. Na Indonésia, a adoção digital pré-pandemia entre as MPMEs era de 12,5%, mas os lockdowns da COVID-19 tornaram o CRM em nuvem essencial para manter a comunicação com compradores, elevando materialmente as taxas de implementação. A mais recente pesquisa com PMEs da Malásia mostra 82% de adoção on-line, mas 77% permanecem no estágio inicial, deixando amplo espaço para a modernização de CRM. Em conjunto, essas mudanças sustentam a demanda de longo prazo para o mercado de CRM do Sudeste Asiático.

Hiperpersonalização Habilitada por IA Impulsionando o Upsell

A próxima curva de crescimento para o mercado de CRM do Sudeste Asiático decorre de ferramentas de aprendizado de máquina que transformam dados estáticos de clientes em ações preditivas de receita. Os bancos tailandeses ilustram o modelo, combinando pontuação de comportamento em tempo real com conteúdo de IA generativa para aumentar a conversão de venda cruzada e melhorar a retenção de clientes.[2]Krungsri Research, "Comércio Social: A Nova Onda do Comércio Eletrônico," krungsri.com As empresas de Singapura demonstram a maior prontidão: 94,6% adotaram pelo menos uma capacidade digital e 44% executam cargas de trabalho de IA em produção.[3]AvePoint, "Combatendo a Escassez de Talentos em TI," avepoint.com Os fornecedores regionais estão democratizando a tecnologia ao incorporar modelos pré-treinados em pacotes amigáveis para PMEs; um exemplo é o CRM habilitado por IA lançado pela Advocado em parceria com a HUAWEI CLOUD e a 4Paradigm. Esses recursos têm grande apelo entre os comerciantes do comércio social que necessitam de mensagens personalizadas em escala, em vez de promoções genéricas. À medida que os custos de implantação caem, os módulos de IA se tornarão expectativas básicas, e não opções premium, no mercado de CRM do Sudeste Asiático.

Expansão do Comércio Social Integrando CRM em Aplicativos de Chat

Os consumidores móveis do Sudeste Asiático tratam as plataformas de mensagens como vitrines, um comportamento que obriga os sistemas de CRM a suportar fluxos de trabalho conversacionais. Na Tailândia, 91% dos compradores realizaram compras por meio de canais sociais nos últimos seis meses, com Facebook e LINE servindo como principais pontos de acesso. Os fornecedores respondem criando conectores nativos: o CDP 365 da Antsomi no LINE permite personalização de menu rico, gamificação e captura de dados em uma única tela. A operadora de telecomunicações indonésia Telkom implementou CRM com múltiplos chatbots para WhatsApp, Facebook, Telegram e LINE para reduzir custos de atendimento e aumentar a satisfação do cliente. A integração do HubSpot com o TikTok em Singapura agora direciona leads diretamente para o CRM, reconhecendo que os funis tradicionais de página de destino têm desempenho inferior onde o vídeo de formato curto domina. Esses lançamentos fundem comércio, marketing e serviços em conversas de chat que os clientes já utilizam diariamente, reforçando a evolução agnóstica de canais do mercado de CRM do Sudeste Asiático.

Incentivos Governamentais "Ir Digital" na ASEAN

Os formuladores de políticas em todo o bloco construíram um conjunto multicamadas de incentivos fiscais, clareza regulatória e serviços de assessoria que eliminam as barreiras clássicas às atualizações de CRM. Os Planos Digitais Setoriais de Singapura mapeiam as escolhas de software por setor, enquanto os portais de Diretor de Tecnologia como Serviço oferecem orientação passo a passo sobre a seleção de fornecedores. O mais recente Índice de Políticas para PMEs da ASEAN confirma que todos os estados membros agora executam programas direcionados de comércio eletrônico e pagamento digital, canalizando recursos para os 99% das empresas classificadas como PMEs.[4]Secretariado da ASEAN, "Índice de Políticas para PMEs 2024," asean.org O Plano Diretor de IR 4.0 da Malásia e os investimentos bilionários em regiões de nuvem pela Oracle criam a camada de infraestrutura essencial para implantações sofisticadas de CRM. As bolsas regionais de educação promovem ainda mais a alfabetização digital, como ilustrado pelo grupo Vá Digital ASEAN da Fundação Ásia, em que 77% dos participantes adotaram pelo menos uma nova ferramenta. A arquitetura de políticas coordenada consolida o suporte estrutural de longo prazo para o mercado de CRM do Sudeste Asiático.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aplicação irregular de privacidade de dados no Sudeste Asiático | -0.30% | Indonésia, Tailândia, Malásia com implementações variadas de PDPA | Médio prazo (2-4 anos) |

| Escassez de talentos para implementação de CRM | -0.40% | Singapura, Malásia, Filipinas com escassez aguda de competências | Curto prazo (≤ 2 anos) |

| Aprisionamento em ERPs locais legados retardando a migração | -0.20% | Indonésia, Tailândia com instalações consolidadas de SAP e Oracle | Longo prazo (≥ 4 anos) |

| Volatilidade cambial comprimindo orçamentos de SaaS | -0.50% | Impacto regional com pressão especial na Indonésia e Tailândia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos para Implementação de CRM

Os prazos de implementação no mercado de CRM do Sudeste Asiático se prolongam porque administradores, desenvolvedores e especialistas em gestão de mudanças qualificados continuam escassos. Singapura está entre os mercados de trabalho mais competitivos do mundo, com 83% dos empregadores citando dificuldades de contratação, e precisará de 41.000 funções adicionais de tecnologia até 2028. A Malásia mostra que apenas 15% dos cidadãos possuem competências avançadas em TIC, mas 65% das empresas listam talentos digitais como prioridade. As startups também lutam para preencher funções dependentes de CRM — 40% carecem de talentos em sucesso do cliente e 46% carecem de especialização em marketing. A disposição para requalificação na Indonésia está em 53%, um índice tornado mais problemático pela rápida redução da meia-vida das competências tecnológicas. Salários mais elevados e projetos mais longos aumentam o custo total de propriedade, levando algumas empresas a adiar atualizações mesmo quando o financiamento está disponível.

Volatilidade Cambial Comprimindo Orçamentos de SaaS

Os diretores financeiros do Sudeste Asiático referenciam a maioria das assinaturas de CRM em USD, de modo que a depreciação da moeda local amplifica os custos recorrentes. O impacto é sentido de forma mais aguda pelas empresas do mercado intermediário que carecem de instrumentos de hedge; como resultado, algumas empresas optam por fornecedores locais ou implantações híbridas para limitar a exposição. Analistas observam que o valor dos negócios de investimentos em tecnologia na Indonésia caiu 66% em relação ao ano anterior em 2024, refletindo tanto os ventos contrários macroeconômicos quanto a cautela no financiamento. As preocupações com a inflação acrescentam mais uma camada de imprevisibilidade, levando os CFOs na Tailândia a adiar atualizações discricionárias de software até que sinais econômicos mais claros surjam. Embora as bolsas governamentais amenizem o impacto para as PMEs, a incerteza mais ampla de preços modera a velocidade de adoção e reduz o potencial de crescimento incremental para o mercado de CRM do Sudeste Asiático.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Organização: O Impulso das PMEs Supera as Atualizações Empresariais

As pequenas e médias empresas detinham 42,60% da participação de mercado de CRM do Sudeste Asiático em 2025 e estão expandindo a um CAGR de 2,11% até 2031. Os programas de subsídio e a cobrança em nuvem com pagamento conforme o uso alinham-se estreitamente aos ciclos de fluxo de caixa das PMEs. As bolsas PMEs Vá Digital de Singapura cobrem as lacunas de investimento inicial, enquanto a colaboração da Malásia entre Zoho e o Cradle Fund oferece USD 10 milhões em créditos de software para 4.400 startups. As PMEs indonésias relatam incrementos de vendas de até 30% no primeiro ano de uso do CRM.

As grandes empresas ainda geram a maior parte da receita absoluta para o mercado de CRM do Sudeste Asiático, mas seu ritmo de atualização é mais lento devido a complexos legados tecnológicos. A integração com ERPs consolidados da SAP e Oracle frequentemente envolve projetos em múltiplas fases que precisam estar alinhados com os roteiros de transformação global. Os conselhos de administração permanecem cautelosos quanto à migração de dados de missão crítica para fora das instalações até que a disponibilidade de centros de dados no país e a clareza jurídica amadureçam. Como resultado, a demanda das PMEs é cada vez mais a principal história de crescimento, enquanto as contas empresariais impulsionam receitas premium de serviços profissionais.

Por Modelo de Implantação: A Nuvem Lidera o Crescimento Enquanto o Híbrido Amortece a Conformidade

As implantações em nuvem capturaram 63,10% do tamanho do mercado de CRM do Sudeste Asiático em 2025 e devem crescer a um CAGR de 2,72%. Singapura lidera os índices regionais de prontidão para nuvem com uma pontuação de 56/60 para o setor bancário, fornecendo diretrizes explícitas sobre fluxos de dados transfronteiriços. O mandato de API aberta SNAP da Indonésia reduz os custos de integração, incentivando bancos e fintechs a migrar as cargas de trabalho de engajamento de clientes para a nuvem.

As soluções locais persistem em verticais altamente regulamentadas ou onde as leis de localização de dados permanecem rígidas, particularmente na Indonésia e na Tailândia. As arquiteturas híbridas servem como configuração de transição, oferecendo às empresas controle local para campos sensíveis enquanto se beneficiam da elasticidade da nuvem para casos de uso voltados ao cliente. O plano da Oracle de USD 6,5 bilhões para uma região de nuvem na Malásia expande as opções de residência local, tornando as implantações completas de SaaS mais atraentes para as equipes de conformidade.

Por Aplicação: Automação de Marketing Supera em Crescimento

A automação de vendas manteve uma participação de receita de 33,85% em 2025, refletindo seu primado histórico. A automação de marketing, no entanto, é o módulo de crescimento mais rápido, com CAGR de 2,42%, à medida que as marcas apostam na orquestração multicanal. TikTok, LINE e WhatsApp agora alimentam leads em tempo real diretamente no CRM, criando um ciclo de retroalimentação que melhora a precisão de segmentação.

Os módulos de atendimento e suporte ao cliente continuam a ganhar tração nas economias com forte presença de BPO, como as Filipinas, onde as vastas operações de contact centre requerem emissão de tickets omnicanal. A adoção de CRM em contact centre se alinha à vantagem de mão de obra em língua inglesa do país, consolidando seu papel como hub regional de serviços.

Por Vertical de Usuário Final: BFSI Acelera em Meio às Regras de Banco Aberto

O varejo e o comércio eletrônico representaram 27,20% do mercado de CRM do Sudeste Asiático em 2025, impulsionados por carteiras digitais e "shoppertainment". Programas de fidelidade como o lançamento multinacional da Bata mostram multiplicadores de ROI — 57× de retorno em campanhas do Facebook na Malásia e 2,2× de maior gasto em Singapura. O BFSI, embora de base menor, registra o CAGR mais alto de 3,02%, pois os licenciados de bancos digitais em Singapura e Malásia exigem CRM de nível empresarial desde o primeiro dia.

A manufatura registra adoção constante devido à diversificação da cadeia de suprimentos para o Vietnã, Tailândia e Indonésia, onde ERP e CRM convergem para gerenciar redes de distribuidores. A adoção governamental é incipiente, mas crescente, especialmente onde os portais nacionais de serviços digitais ao cidadão incorporam funcionalidades de CRM para gestão de casos.

Análise Geográfica

A Indonésia comanda 31,10% do mercado de CRM do Sudeste Asiático em 2025 com base na força de seus 53 milhões de PMEs e no crescente ecossistema de fintechs. O Padrão Nacional de Pagamento por API Aberta, em vigor a partir de junho de 2025, reduz o atrito de integração, especialmente para as implantações de BFSI. A Salesforce abriu um escritório em Jacarta e nomeou seu primeiro líder nacional para aprofundar o engajamento local. Contudo, o valor dos negócios de tecnologia caiu 66% em 2024, e as cláusulas de localização de dados ainda prolongam os ciclos de aquisição.

As Filipinas devem registrar o CAGR mais alto de 3,34% até 2031. As futuras operações da Salesforce endossadas pelo Departamento de Comércio e Indústria adicionarão instalações de treinamento em IA e programas de capacitação para PMEs. O Bangko Sentral ng Pilipinas permite a hospedagem em nuvem no exterior sob controles rígidos, desbloqueando a adoção de SaaS de CRM para credores rurais. A infraestrutura de BPO consolidada garante demanda pronta para módulos de atendimento ao cliente omnicanal, embora 38% das startups citem insuficiência de maturidade de dados como uma barreira de implementação.

Singapura permanece o segmento premium devido às regulamentações previsíveis e aos elevados gastos per capita em TI. As bolsas atualizadas de PMEs Vá Digital cobrem CRM centrado em IA, e o compromisso de USD 1 bilhão da Salesforce designa a cidade como hub regional de P&D. A escassez de talentos pode dificultar os lançamentos, mas o ecossistema de parceiros do país compensa parcialmente por meio de incentivos de aprimoramento de competências.

Tailândia e Malásia completam os mercados principais. A Tailândia aproveita sua dominância no comércio social — a penetração do LINE supera 80% — para ser pioneira em configurações de CRM integradas a chat. A Malásia se posiciona como um hub de nuvem após o investimento soberano em IA da Oracle, oferecendo às indústrias regulamentadas mais opções locais.

Cenário Competitivo

Líderes globais de plataformas como Salesforce, Microsoft e Oracle disputam contas multinacionais, cada um investindo em centros de dados locais para satisfazer as leis de residência de dados. O plano de USD 1 bilhão da Salesforce em Singapura financia o Agentforce AI e a capacitação regional de parceiros, enquanto a construção da Oracle na Malásia amplia a cobertura de conformidade no país. A Microsoft apoia-se em seu canal de Provedor de Soluções em Nuvem, oferecendo pacotes do Dynamics 365 por meio de integradores de sistemas regionais.

Os concorrentes regionais se diferenciam por meio de especialização vertical e preços alinhados ao governo. O manual de código sem código da Creatio ressoa com os bancos indonésios, apoiado por parcerias com PT Mastersystem Infotama e PT Indocyber Global Teknologi. Barantum, Qontak e Deskera focam na localização de idioma e em funcionalidades de contabilidade integrada preferidas pelas PMEs.

A escassez de talentos molda a dinâmica competitiva: fornecedores com ecossistemas de serviços robustos e implantações baseadas em modelos reduzem o tempo de obtenção de valor. As ferramentas de comércio social representam o próximo campo de batalha; as integrações com LINE, TikTok e WhatsApp são decisivas para varejistas e marcas de venda direta ao consumidor. Os mandatos de API aberta, como o SNAP da Indonésia, favorecem os fornecedores que expõem arquiteturas modulares e prontas para integração.

Líderes do Setor de CRM do Sudeste Asiático

Salesforce.com Inc.

Oracle Siebel

SAP SE

IBM Corporation

Microsoft Dynamics da Microsoft Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Salesforce anunciou um investimento de USD 1 bilhão em Singapura para expandir o Agentforce AI e co-inovar com a Singapore Airlines.

- Março de 2025: A EY Digital Solutions adquiriu a parceira indonésia da Microsoft PT Kreatif Dinamika Integrasi, adicionando 114 especialistas em Dynamics 365.

- Março de 2025: A Catcha Digital concordou em comprar 51% da Digital Symphony por RM 22,95 milhões (USD 5,1 milhões) para fusão de dados de marketing de desempenho com inventário de anúncios.

- Fevereiro de 2025: A Creatio abriu um centro de dados na Indonésia para suportar CRM de código sem código nativo em IA para clientes da ASEAN.

Escopo do Relatório do Mercado de CRM do Sudeste Asiático

O mercado de Software de Gestão de Relacionamento com o Cliente (CRM) é um subsegmento do mercado de Software Empresarial voltado para o gerenciamento de contatos e comunicação comercial externa em marketing, vendas e aquisição. Oferece software independente projetado para ajudar as empresas usuárias finais a gerenciar todo o ciclo de vida do cliente, incluindo marketing, vendas, serviços ao cliente e contact centre. As estimativas de mercado consideram aplicações de software de CRM (licença/assinatura) em Vendas, Marketing, Contact centres e Serviços ao Cliente. Em contrapartida, a Análise de CRM e outras aplicações personalizadas de Software de CRM estão excluídas do escopo do estudo, pois são oferecidas como uma capacidade aprimorada com base em requisitos e cobradas por personalização, que não é rastreada por motivos de viabilidade.

O mercado de CRM do Sudeste Asiático é segmentado por tamanho de organização (pequenas e médias e grande porte), tamanho de implantação (nuvem, local e híbrido), vertical de usuário final (serviços, manufatura, BFSI, varejo e logística, governo) e país (Indonésia, Singapura, Filipinas, Tailândia, Malásia, Restante do Sudeste Asiático)

Os tamanhos e previsões de mercado são fornecidos em termos de valor (em USD) para todos os segmentos acima.

| Pequenas e Médias |

| Grande Porte |

| Nuvem |

| Local |

| Híbrido |

| Automação de Vendas |

| Automação de Marketing |

| Atendimento e Suporte ao Cliente |

| Contact Centre |

| Varejo e Comércio Eletrônico |

| BFSI |

| Manufatura |

| Serviços (TI, BPO, Hotelaria) |

| Governo |

| Indonésia |

| Singapura |

| Filipinas |

| Tailândia |

| Malásia |

| Restante do Sudeste Asiático |

| Por Tamanho de Organização | Pequenas e Médias |

| Grande Porte | |

| Por Modelo de Implantação | Nuvem |

| Local | |

| Híbrido | |

| Por Aplicação | Automação de Vendas |

| Automação de Marketing | |

| Atendimento e Suporte ao Cliente | |

| Contact Centre | |

| Por Vertical de Usuário Final | Varejo e Comércio Eletrônico |

| BFSI | |

| Manufatura | |

| Serviços (TI, BPO, Hotelaria) | |

| Governo | |

| Por País | Indonésia |

| Singapura | |

| Filipinas | |

| Tailândia | |

| Malásia | |

| Restante do Sudeste Asiático |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de CRM do Sudeste Asiático?

O mercado está avaliado em USD 2,31 bilhões em 2026 com previsão de CAGR de 1,55% até 2031.

Qual modelo de implantação é mais popular no Sudeste Asiático?

As implantações em nuvem detêm 63,10% de participação e estão expandindo a um CAGR de 2,72%.

Qual segmento de usuário está impulsionando o crescimento?

As PMEs lideram com 42,60% de participação de mercado e se beneficiam da adoção de nuvem financiada por bolsas.

Qual país oferece a oportunidade de crescimento mais rápido?

As Filipinas devem registrar o CAGR mais alto de 3,34% até 2031.

Qual área de aplicação está crescendo mais rapidamente?

A automação de marketing deve crescer a um CAGR de 2,42% graças às integrações de comércio social.

Quão concentrada é a concorrência entre fornecedores?

O mercado obtém uma pontuação de concentração de 5, indicando dominância moderada pelos principais fornecedores, mas amplo espaço para especialistas regionais.

Página atualizada pela última vez em: