Tamanho e Participação do Mercado de Atuadores de Automação Robótica Aeroespacial e de Defesa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

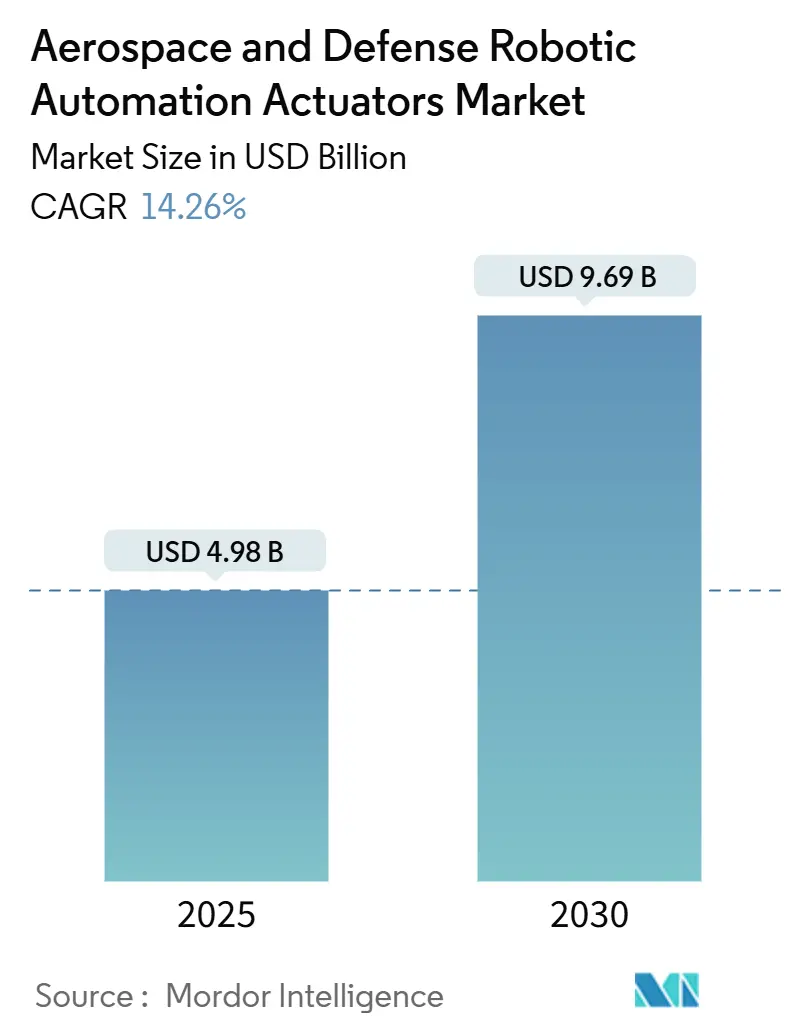

| Tamanho do Mercado (2025) | 4.98 Bilhões de dólares |

| Tamanho do Mercado (2030) | 9.69 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.26% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Atuadores de Automação Robótica Aeroespacial e de Defesa por Mordor Intelligence

O tamanho do mercado de atuadores de automação robótica aeroespacial e de defesa é de USD 4,98 bilhões em 2025 e está previsto para atingir USD 9,69 bilhões até 2030, expandindo-se a um CAGR de 14,26% ao longo do período. A demanda se acelera à medida que aeronaves, espaçonaves e plataformas não tripuladas de próxima geração substituem sistemas de potência por fluido por soluções eletromecânicas mais leves, buscam operações autônomas e incorporam monitoramento de saúde em tempo real. Programas de jatos comerciais sustentam o volume, enquanto a modernização da defesa e o surgimento de novas empresas do setor espacial adicionam oportunidades. A consolidação está remodelando as cadeias de suprimentos, com grandes fornecedores adquirindo especialistas de nicho para garantir conhecimento em acionamento elétrico e capacidades de certificação. A vulnerabilidade persistente da cadeia de suprimentos em torno de ímãs de terras raras e o custo do endurecimento cibernético de redes embarcadas moderam o crescimento, mas não desviam a mudança de longo prazo para o controle de movimento digital e tolerante a falhas.

Principais Conclusões do Relatório

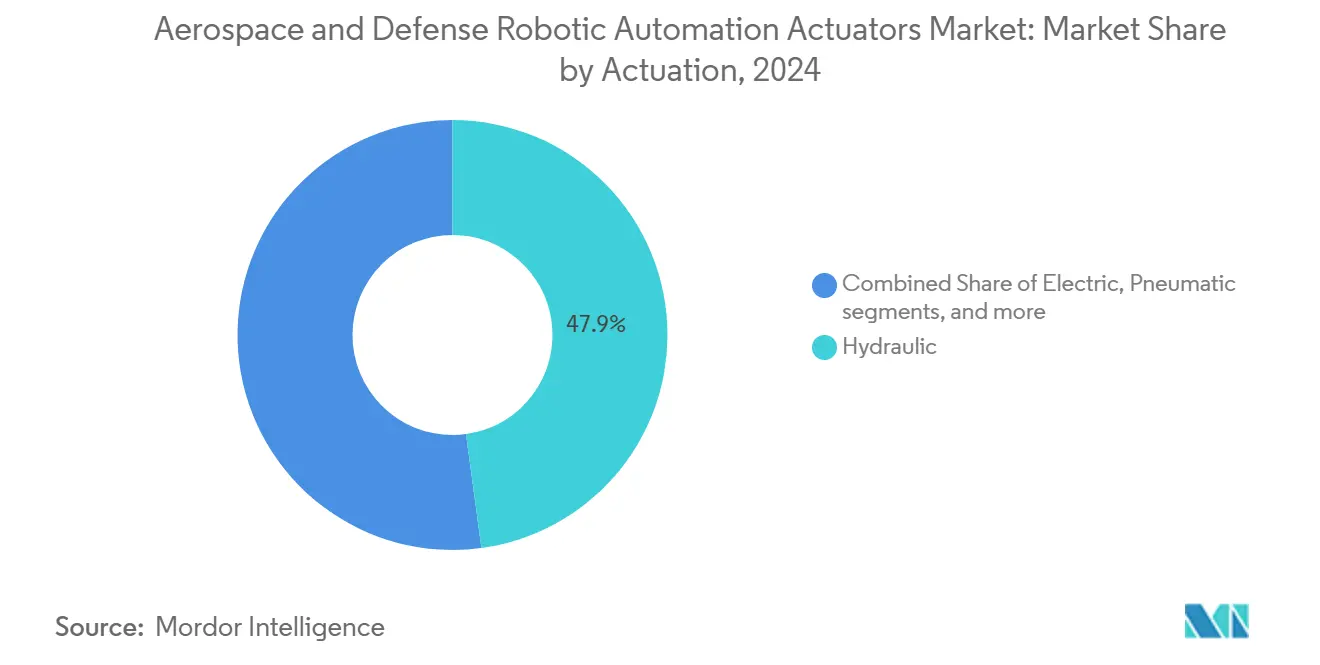

- Por tipo de acionamento, os sistemas hidráulicos detinham 47,85% da participação do mercado de atuadores de automação robótica aeroespacial e de defesa em 2024, enquanto os projetos eletromecânicos estão previstos para crescer a um CAGR de 13,76% até 2030.

- Por componente, sensores e encoders comandavam uma participação de 39,68% do tamanho do mercado de atuadores de automação robótica aeroespacial e de defesa em 2024; controladores e software estão projetados para crescer a um CAGR de 14,87% até 2030.

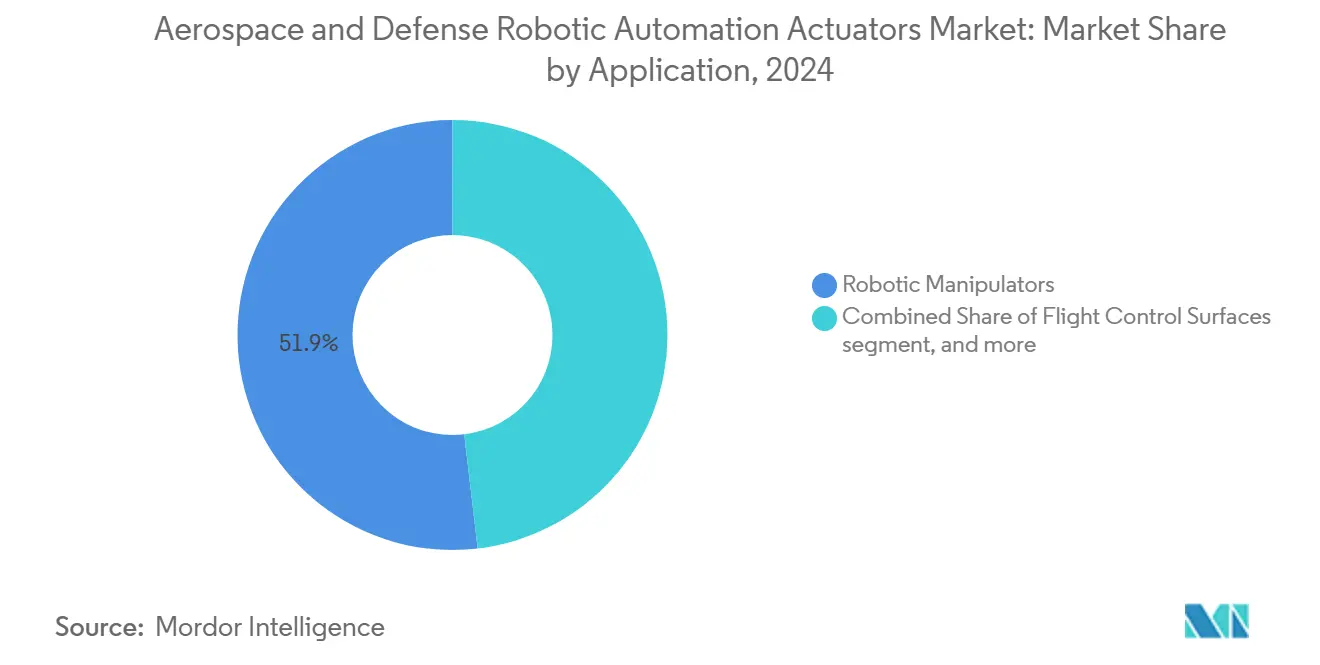

- Por aplicação, os manipuladores robóticos lideraram com 51,87% de participação na receita em 2024; a robótica para satélites e espaço está avançando a um CAGR de 15,84% durante o período de previsão.

- Por usuário final, os OEMs aeroespaciais comerciais responderam por uma participação de 60,49% do mercado de atuadores de automação robótica aeroespacial e de defesa em 2024. Em contraste, agências espaciais e empresas do novo setor espacial registraram a perspectiva de CAGR mais forte, de 14,92%.

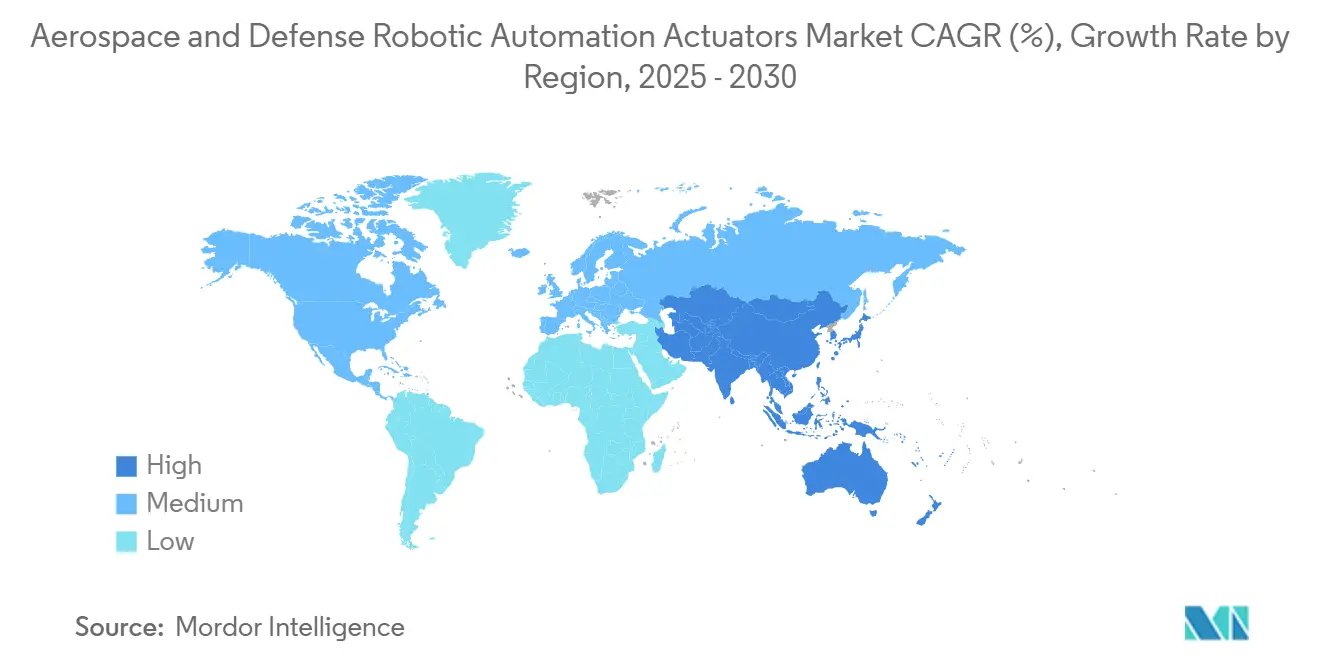

- Por geografia, a América do Norte capturou 40,21% do mercado de atuadores de automação robótica aeroespacial e de defesa em 2024, e a Ásia-Pacífico está no caminho para um CAGR de 14,38% até 2030.

Tendências e Perspectivas do Mercado Global de Atuadores de Automação Robótica Aeroespacial e de Defesa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por atuadores elétricos de controle de voo tolerantes a falhas | +2.80% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Adoção acelerada pela defesa de atuadores para veículos terrestres não tripulados robóticos | +2.10% | América do Norte, núcleo da Ásia-Pacífico, expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Inovações em trens de engrenagens compostos leves reduzindo o SWaP | +1.90% | Global, concentrado em polos aeroespaciais | Médio prazo (2 a 4 anos) |

| Mandato do Departamento de Defesa dos EUA de "Zero Linhas Hidráulicas" para aeronaves de próxima geração | +2.30% | América do Norte, com alinhamento da OTAN | Longo prazo (≥ 4 anos) |

| Modelos de produção de atuadores verticalmente integrados no estilo SpaceX | +1.40% | América do Norte, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescente demanda por contratos de pedido de servos de veículos aéreos não tripulados modulares e sem manutenção | +1.70% | Global, regiões com foco em defesa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Atuadores Elétricos de Controle de Voo Tolerantes a Falhas

Programas comerciais e militares estão migrando para atuadores eletromecânicos com tripla redundância que toleram falhas em ponto único, incorporam sensores de saúde em tempo real e permitem degradação gradual durante o voo.[1]Arquitetura de Sistemas do 787 Dreamliner, Boeing Company, boeing.com Algoritmos com consciência de saúde preveem falhas antes que ocorram e redirecionam cargas por canais redundantes, reduzindo a manutenção não planejada e aumentando a confiabilidade de despacho. O conjunto de recursos está alinhado com as ambições de voo autônomo na defesa e na mobilidade aérea avançada. À medida que os principais fabricantes de aeronaves consolidam arquiteturas "totalmente elétricas", os fornecedores podem certificar eletrônica de segurança de múltiplos canais e acionamentos de potência integrados, e ganhar posições preferenciais de instalação de fábrica.

Adoção Acelerada pela Defesa de Atuadores para Veículos Terrestres Não Tripulados Robóticos

Forças armadas que operam veículos de combate robóticos especificam atuadores que combinam alta densidade de torque com blindagem contra pulso eletromagnético e links de comando seguros.[2]Programa de Veículo de Combate Robótico, Exército dos EUA, army.mil Os protótipos de veículos de combate robóticos com esteiras do Exército dos EUA requerem movimento preciso de cardan para torres e manipuladores sob ataque cibernético. Demandas semelhantes surgem na Austrália, na Coreia do Sul e na Polônia, traduzindo-se em ciclos de aquisição acelerados e acordos de peças de reposição de longo prazo. Empresas de robótica de origem civil agora se voltam para variantes endurecidas, fragmentando as cadeias de suprimentos de defesa estabelecidas e comprimindo as margens.

Inovações em Trens de Engrenagens Compostos Leves Reduzindo o SWaP

Conjuntos de engrenagens reforçados com fibra de carbono podem reduzir 40 a 50% da massa enquanto sustentam torque de grau aeroespacial, melhorando diretamente o alcance de aeronaves e os orçamentos de delta-V de satélites.[3]Tecnologias Avançadas de Atuadores, Curtiss-Wright Corporation, curtisswright.com A moldagem avançada por transferência de resina eleva a consistência dos lotes, permitindo a inclusão em listas de segurança crítica. Desenvolvedores de decolagem e pouso vertical elétrico colocam caixas de engrenagens compostas no topo das listas de materiais para compensar o peso das baterias, conferindo à ciência dos materiais uma vantagem competitiva. À medida que os procedimentos de teste de aceitação amadurecem, os componentes internos compostos estão previstos para permear os sistemas de trem de pouso e de vetorização de empuxo.

Mandato do Departamento de Defesa dos EUA de "Zero Linhas Hidráulicas" para Aeronaves de Próxima Geração

Os planejadores de defesa dos EUA instruíram os principais contratantes de plataformas a eliminar a hidráulica a bordo para reduzir assinaturas infravermelhas, risco de incêndio e horas de manutenção. A diretiva sustenta os roteiros futuros de caças e aeronaves de asa rotativa e é ecoada pelos parceiros europeus. Os fornecedores devem entregar unidades eletromecânicas que rivalizem com os níveis de força hidráulica de 5.000 psi sem superaquecimento ou interferência eletromagnética. Os programas de qualificação nos canais de controle de voo do F-35 legado oferecem dados, mas a adoção em massa depende de motores de próxima geração com alta densidade de potência e eletrônica de potência tolerante a falhas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de qualificação para acionamentos eletromecânicos de segurança crítica | -1.80% | Global, rigoroso na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Vulnerabilidade da cadeia de suprimentos de ímãs de terras raras | -2.10% | Global, agudo nos mercados ocidentais | Curto prazo (≤ 2 anos) |

| Atrasos de conformidade com controles de exportação de defesa (ITAR, EAR) | -1.30% | América do Norte e nações aliadas | Médio prazo (2 a 4 anos) |

| Custos de endurecimento cibernético para juntas robóticas em rede | -1.10% | Global, prioridade em aplicações de defesa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Qualificação para Acionamentos Eletromecânicos de Segurança Crítica

Os reguladores exigem campanhas de teste de vários anos, simulação com hardware em malha e análise extensiva de modos de falha antes que os acionamentos elétricos possam substituir a hidráulica nas superfícies de voo primárias. Empresas menores têm dificuldade em financiar as bancadas de teste e a documentação necessárias, de modo que os principais contratantes frequentemente recorrem a dupla fonte com fornecedores estabelecidos. Os espaços de certificação em laboratório permanecem escassos, criando acúmulos que retardam a entrada no mercado e prolongam os cronogramas dos programas.

Vulnerabilidade da Cadeia de Suprimentos de Ímãs de Terras Raras

Os suprimentos de neodímio e disprósio permanecem concentrados na China, expondo os programas de atuadores ocidentais a riscos políticos e picos de preços. As estratégias de cobertura incluem a reciclagem de ímãs sucatados, a qualificação de projetos de motores sem terras raras pesadas e a formação de estoques. Cada caminho eleva o custo de aquisição ou a complexidade técnica, e nenhum elimina a exposição até que a capacidade alternativa de refino amadureça nos EUA ou na Austrália.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Acionamento: Sistemas Eletromecânicos Impulsionam o Crescimento Futuro

Os dispositivos hidráulicos retiveram uma participação de 47,85% do mercado de atuadores de automação robótica aeroespacial e de defesa em 2024, sustentados pelo uso consolidado em frotas legadas. As unidades eletromecânicas, auxiliadas por eletrônica de potência integrada e maior densidade de torque, registram um CAGR de 13,76% e vão corroer a dominância hidráulica bem antes de 2030. A adoção é mais forte em novas aeronaves comerciais de fuselagem larga e veículos de lançamento reutilizáveis, onde a operação sem manutenção supera a margem de força absoluta. O tamanho do mercado de atuadores de automação robótica aeroespacial e de defesa para produtos eletromecânicos está previsto para crescer rapidamente à medida que os mandatos de zero hidráulica do Departamento de Defesa dos EUA amadurecem e novos entrantes replicam a economia de integração vertical. Os módulos eletro-hidrostáticos oferecem uma opção de transição para programas de retrofit que ainda não podem alimentar bobinas totalmente elétricas, mas ainda pretendem eliminar tubulações centralizadas.

O salto de desempenho repousa em motores sem escovas com ímãs de terras raras, retroalimentação de posição com dupla redundância e acionamentos harmônicos compactos. As bancadas de qualificação executam ciclos ambientais de –55 °C a 125 °C e vibração de 15 g. A Moog reporta sua linha eletromecânica aeroespacial como a de crescimento mais rápido, obtendo USD 1,2 bilhão em receita em 2024 e visando renovações de aeronaves comerciais de fuselagem estreita a partir de 2027. Os dados de campo mostram 30% de economia em horas de manutenção em comparação com a hidráulica legada, reforçando o argumento de retorno do investimento para o retrofit de companhias aéreas mesmo sem um impulso regulatório.

Por Componente: A Integração de Software Remodela as Cadeias de Valor

Sensores e encoders representaram 39,68% da participação do mercado de atuadores de automação robótica aeroespacial e de defesa em 2024, sublinhando como o feedback de precisão é fundamental para o controle em malha fechada. No entanto, controladores e software registram o CAGR mais rápido, de 14,87%, à medida que a computação de borda habilitada por IA expande as bases de código e eleva os requisitos de segurança cibernética. Os fornecedores agrupam processadores de segurança dedicados que monitoram o equilíbrio de torque e as correntes de fase do acionador em tempo real, reconfigurando automaticamente os modos de operação quando anomalias ultrapassam os limites. O tamanho do mercado de atuadores de automação robótica aeroespacial e de defesa associado ao software se expande mais rapidamente do que o hardware isoladamente, elevando as margens para fornecedores com profundidade em sistemas embarcados.

Motores e acionadores consomem receita significativa, mas enfrentam oscilações de custo de materiais ligadas ao preço dos ímãs. As caixas de engrenagens evoluem por meio da fabricação aditiva de estruturas em treliça e malhas compostas que reduzem a massa inercial. A aquisição pela Curtiss-Wright de uma empresa especializada em sensores de nicho em 2024 sinaliza a intenção de consolidar pilhas verticais que se estendem de matrizes de efeito Hall a painéis de diagnóstico preditivo. A integração simplifica os pacotes de certificação e atrai OEMs que desejam suporte de fonte única para instalação de fábrica.

Por Aplicação: A Robótica Espacial Acelera Além do Setor Aeroespacial Tradicional

Os manipuladores robóticos dominaram com 51,87% de participação na receita em 2024, graças ao uso consolidado na montagem de aeronaves, manuseio de mísseis e torres de veículos terrestres. No entanto, as aplicações de robótica para satélites e espaço detêm um CAGR de 15,84%, transformando o perfil de oportunidade ao impor requisitos extremos de endurecimento térmico e de radiação. O tamanho do mercado de atuadores de automação robótica aeroespacial e de defesa associado ao uso orbital mais do que dobrará até 2030 à medida que megaconstelações de múltiplos satélites e ativos de logística lunar proliferam.

Os mecanismos de grau espacial exigem juntas com lubrificação a seco, motores de micropasso e chicotes controlados quanto à desgaseificação. Os fornecedores aeroespaciais tradicionais estendem as certificações de produtos da era da Estação Espacial Internacional, mas as empresas do novo setor espacial favorecem a iteração rápida e a fabricação interna. Os braços robóticos do módulo de pouso lunar Artemis da NASA ilustram o salto no torque por quilograma alcançável com trens de engrenagens de compósito de carbono, demonstrando saída de 45 Nm com massa de embalagem inferior a 1 kg.[4]Requisitos de Atuadores do Programa Artemis, NASA, nasa.gov A alta cadência de lançamento de foguetes reutilizáveis normaliza ainda mais a aviônica e os atuadores disponíveis no mercado, reduzindo os prazos de entrega de anos para meses.

Por Usuário Final: OEMs Aeroespaciais Comerciais Lideram enquanto Empresas do Novo Setor Espacial Crescem Rapidamente

Os OEMs aeroespaciais comerciais capturaram 60,49% da participação do mercado de atuadores de automação robótica aeroespacial e de defesa em 2024, refletindo linhas de produção sustentadas de aeronaves de fuselagem estreita e larga, juntamente com atualizações contínuas de frotas. A dominância decorre da pressão dos fabricantes de aeronaves por unidades eletromecânicas mais leves e sem manutenção que melhorem a confiabilidade de despacho e reduzam o manuseio de fluido hidráulico. Os contratos de volume com a Boeing e a Airbus ancoram a demanda de base e criam altas barreiras de entrada para fornecedores menores que carecem de bibliotecas de certificação abrangentes. Os OEMs de defesa permanecem um grupo considerável, mas de crescimento mais lento, à medida que os ciclos de modernização se alinham com os orçamentos fiscais e os rigorosos cronogramas de controle de exportação. As organizações de MRO e retrofit fornecem uma demanda constante no mercado de reposição ao instalar atuadores elétricos substitutos em frotas legadas para estender a vida útil e reduzir a mão de obra de manutenção.

As agências espaciais e as empresas do novo setor espacial estão se expandindo a um CAGR de 14,92%, posicionando-as como o grupo de clientes de crescimento mais rápido até 2030. O tamanho do mercado de atuadores de automação robótica aeroespacial e de defesa vinculado a essas entidades está crescendo à medida que megaconstelações de satélites, programas de logística lunar e veículos de lançamento reutilizáveis demandam sistemas de movimento leves e endurecidos contra radiação com diagnósticos integrados. As estratégias de integração vertical pioneirizadas pela SpaceX comprimem os prazos de entrega e favorecem fornecedores que podem entregar atuadores modulares e ricos em software em grandes volumes. As organizações espaciais nacionais da China, da Índia e do Japão estão ampliando as cadeias de suprimentos locais, diversificando ainda mais a demanda dos usuários finais além das agências ocidentais tradicionais. Em conjunto, essas tendências redistribuem os fluxos de receita em todo o setor de atuadores de automação robótica aeroespacial e de defesa, ao mesmo tempo que reforçam a mudança de longo prazo em direção ao controle de movimento inteligente, em rede e totalmente elétrico.

Análise Geográfica

A América do Norte, detendo uma participação de 40,21% em 2024, beneficia-se da concentração de OEMs de Nível 1, do roteiro de zero hidráulica do Departamento de Defesa dos EUA e da campanha lunar Artemis da NASA. Vários construtores do novo setor espacial verticalmente integrados adquirem atuadores domesticamente, reforçando a resiliência da cadeia de suprimentos da região apesar das preocupações com terras raras. O Canadá aproveita o conhecimento em materiais compostos nos polos de Quebec e Ontário, enquanto o cluster da Baixa Califórnia do México continua a absorver a usinagem intensiva em mão de obra.

A Ásia-Pacífico registra o CAGR mais alto, de 14,38%, impulsionado pelo pesado investimento da China em lançadores reutilizáveis e caças furtivos, pelo foco da Índia em plataformas de satélites indígenas e pela integração digital da produção de defesa no Japão. Os mandatos governamentais de conteúdo local incentivam joint ventures com especialistas ocidentais em atuadores, introduzindo gradualmente a transferência de tecnologia e construindo profundidade no ecossistema regional. Os programas de drones e veículos blindados da Coreia do Sul adicionam uma demanda constante, e as atualizações da marinha e da força aérea da Austrália impulsionam pedidos de retrofit de longo ciclo.

A Europa mantém peso estratégico por meio da Airbus, da BAE Systems, da Safran e de uma densa rede de pequenas e médias empresas de movimento de precisão. O "Pacto Ecológico" da União Europeia (UE) impulsiona a eletrificação do controle de voo para reduzir vazamentos e riscos de derramamento de fluido hidráulico na cabine. As sanções prejudicam as relações de fornecimento da Rússia, forçando a indústria local a substituir eletrônicos importados. O Oriente Médio e a África permanecem incipientes, mas mostram potencial à medida que as companhias aéreas do Golfo modernizam suas frotas e as forças de defesa regionais adicionam capacidade de veículos aéreos não tripulados, importando atuadores junto com as aeronaves.

Cenário Competitivo

O campo apresenta alta concentração, com as cinco principais empresas controlando uma parcela significativa da receita. Moog Inc., Curtiss-Wright Corporation, Rockwell Automation Inc., Honeywell International Inc. e Emerson Electric Co. ancoram a amplitude das ofertas e aproveitam extensas bibliotecas de certificação. A Woodward avançou para a vanguarda eletromecânica com sua aquisição de USD 1,8 bilhão da unidade de atuadores de instalação de fábrica da Safran em 2024. A Moog investe USD 150 milhões em capacidade nos EUA e na Polônia para abastecer os crescentes pedidos pendentes de aeronaves de fuselagem estreita. A Honeywell impulsiona o trem de pouso elétrico, buscando taxas de sucesso em pacotes de retrofit para frotas maduras.

Atores do novo setor espacial como SpaceX, Rocket Lab e Blue Origin projetam e fabricam unidades internas para reduzir o custo de rotatividade, ocasionalmente lançando produtos para o mercado de defesa. Empresas desafiadoras europeias exploram atuadores de acionamento direto com rotor oco que dispensam caixas de engrenagens, enquanto consórcios japoneses codesenvolvem unidades indígenas para reduzir a dependência de importações. A atividade de patentes se concentra em diagnósticos de gêmeos digitais, engrenagens compostas e pilhas de rede determinísticas seguras.

A resiliência cibernética e a agilidade na licença de exportação influenciam cada vez mais os resultados das licitações, levando os fornecedores a criar famílias de produtos em múltiplos níveis segmentadas por status ITAR. A mudança força centros de design globalizados e linhas de produção espelhadas fora dos EUA, de modo que o firmware controlado permaneça local, mas os derivados comerciais sejam enviados livremente.

Líderes do Setor de Atuadores de Automação Robótica Aeroespacial e de Defesa

Moog Inc.

Curtiss-Wright Corporation

Rockwell Automation Inc.

Honeywell International Inc.

Emerson Electric Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Momentus Inc., uma empresa espacial comercial dos EUA que fornece satélites, componentes de satélites e serviços de transporte no espaço, recebeu um contrato da NASA para estudar a implantação de tecnologias essenciais de robótica no espaço.

- Abril de 2025: A RISE Robotics, que desenvolveu os Sistemas Beltdraulic™ para acionamento industrial, ingressou no Contrato de Aquisição Ágil Ampla de Eglin da Força Aérea dos EUA (EWAAC) On-Ramp IV. Essa seleção permite que a RISE concorra a futuros pedidos de entrega da Força Aérea dos EUA dentro do veículo contratual de Entrega Indefinida/Quantidade Indefinida (IDIQ) de USD 46 bilhões.

Escopo do Relatório Global do Mercado de Atuadores de Automação Robótica Aeroespacial e de Defesa

| Elétrico |

| Hidráulico |

| Pneumático |

| Eletromecânico |

| Eletro-hidrostático |

| Motores e Acionadores |

| Caixas de Engrenagens |

| Sensores e Encoders |

| Eletrônica de Potência |

| Controladores e Software |

| Superfícies de Controle de Voo |

| Trem de Pouso e Frenagem |

| Manipuladores Robóticos |

| Manuseio de Armamentos e Cargas Úteis |

| Robótica para Satélites e Espaço |

| Outras Aplicações |

| OEM Aeroespacial Comercial |

| OEM de Defesa |

| MRO e Retrofit |

| Agências Espaciais e Novo Setor Espacial |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante do Oriente Médio | ||

| Por Acionamento | Elétrico | ||

| Hidráulico | |||

| Pneumático | |||

| Eletromecânico | |||

| Eletro-hidrostático | |||

| Por Componente | Motores e Acionadores | ||

| Caixas de Engrenagens | |||

| Sensores e Encoders | |||

| Eletrônica de Potência | |||

| Controladores e Software | |||

| Por Aplicação | Superfícies de Controle de Voo | ||

| Trem de Pouso e Frenagem | |||

| Manipuladores Robóticos | |||

| Manuseio de Armamentos e Cargas Úteis | |||

| Robótica para Satélites e Espaço | |||

| Outras Aplicações | |||

| Por Usuário Final | OEM Aeroespacial Comercial | ||

| OEM de Defesa | |||

| MRO e Retrofit | |||

| Agências Espaciais e Novo Setor Espacial | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante do Oriente Médio | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de atuadores de automação robótica aeroespacial e de defesa projetado para 2025 e 2030, e qual taxa de crescimento anual composta vincula os dois valores?

O mercado de atuadores de automação robótica aeroespacial e de defesa é avaliado em USD 4,98 bilhões em 2025 e está previsto para atingir USD 9,69 bilhões até 2030, uma trajetória que equivale a um CAGR de 14,26%.

Qual tecnologia de atuador está substituindo a hidráulica em aeronaves de próxima geração?

Os sistemas eletromecânicos, com um CAGR de 13,76%, estão atendendo ao objetivo do Departamento de Defesa dos EUA de zero linhas hidráulicas ao combinar alta densidade de torque com redundância integrada.

Por que os ímãs de terras raras representam um risco estratégico para os programas de atuadores?

A China controla cerca de 80% do fornecimento global e as recentes interrupções desencadearam picos de preços, forçando os OEMs ocidentais a explorar topologias alternativas de motores e estratégias de formação de estoques.

Qual segmento de componentes está se expandindo mais rapidamente devido à inteligência embarcada?

Controladores e software, com previsão de CAGR de 14,87%, estão integrando IA para manutenção preditiva e redes com segurança cibernética.

Qual região apresenta o maior potencial de crescimento até 2030?

A Ásia-Pacífico lidera com um CAGR de 14,38%, impulsionada pela modernização da defesa, pela expansão da aviação comercial e por ambiciosos programas espaciais nacionais.

Com que rapidez a demanda por atuadores crescerá em veículos militares terrestres autônomos?

A categoria registra uma contribuição positiva de CAGR de 2,1%, impulsionada pela implantação de curto prazo de veículos de combate robóticos, particularmente na América do Norte e na Ásia-Pacífico.

Página atualizada pela última vez em: