Tamanho e Participação do Mercado de Software de Monitoramento Baseado em Risco

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

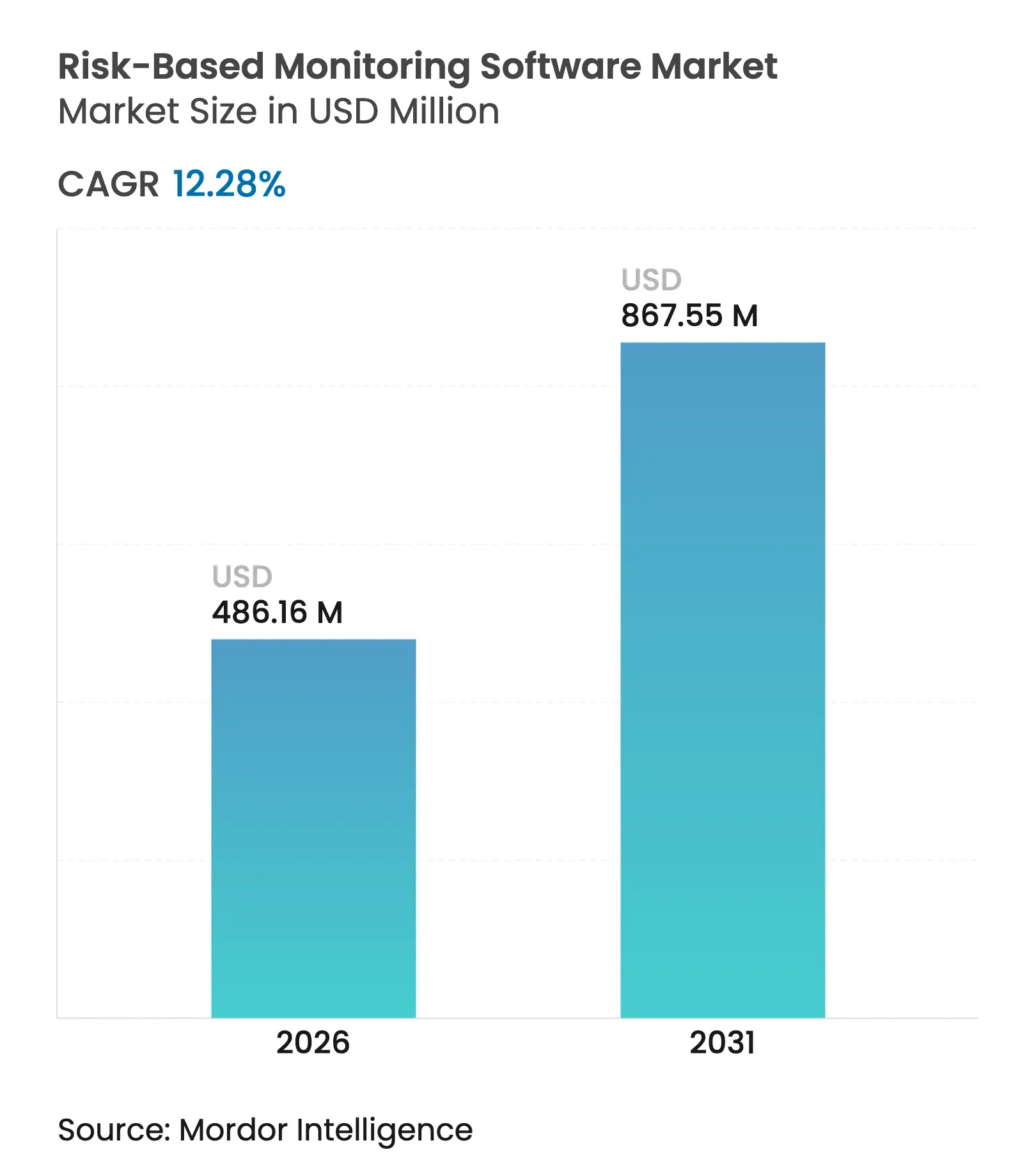

| Tamanho do Mercado (2026) | 486.16 Milhões de dólares |

| Tamanho do Mercado (2031) | 867.55 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.28% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Monitoramento Baseado em Risco por Mordor Intelligence

O tamanho do mercado de software de monitoramento baseado em risco deve crescer de USD 432,99 milhões em 2025 para USD 486,16 milhões em 2026 e está previsto para atingir USD 867,55 milhões até 2031, a um CAGR de 12,28% no período de 2026 a 2031. A aceleração decorre da transição do setor farmacêutico para uma supervisão de qualidade orientada por dados, à medida que os reguladores adotam regras de avaliação de risco proporcionais, como a ICH E6(R3). A adoção se intensifica com a multiplicação de ensaios descentralizados e híbridos, o aumento exponencial dos volumes de dados e a busca dos patrocinadores por reduzir os crescentes custos dos estudos, ao mesmo tempo em que protegem a integridade dos dados. Modelos de implantação com prioridade para a nuvem, análises baseadas em inteligência artificial e ecossistemas eClinical unificados impulsionam ainda mais a adoção ao reduzir as barreiras de TI e viabilizar a colaboração em tempo real. A pressão competitiva está aumentando à medida que os principais fornecedores de plataformas expandem seus portfólios e provedores especializados introduzem mecanismos preditivos de risco, reforçando a proposta de valor do mercado de software de monitoramento baseado em risco em todas as fases e geografias dos ensaios.

Principais Conclusões do Relatório

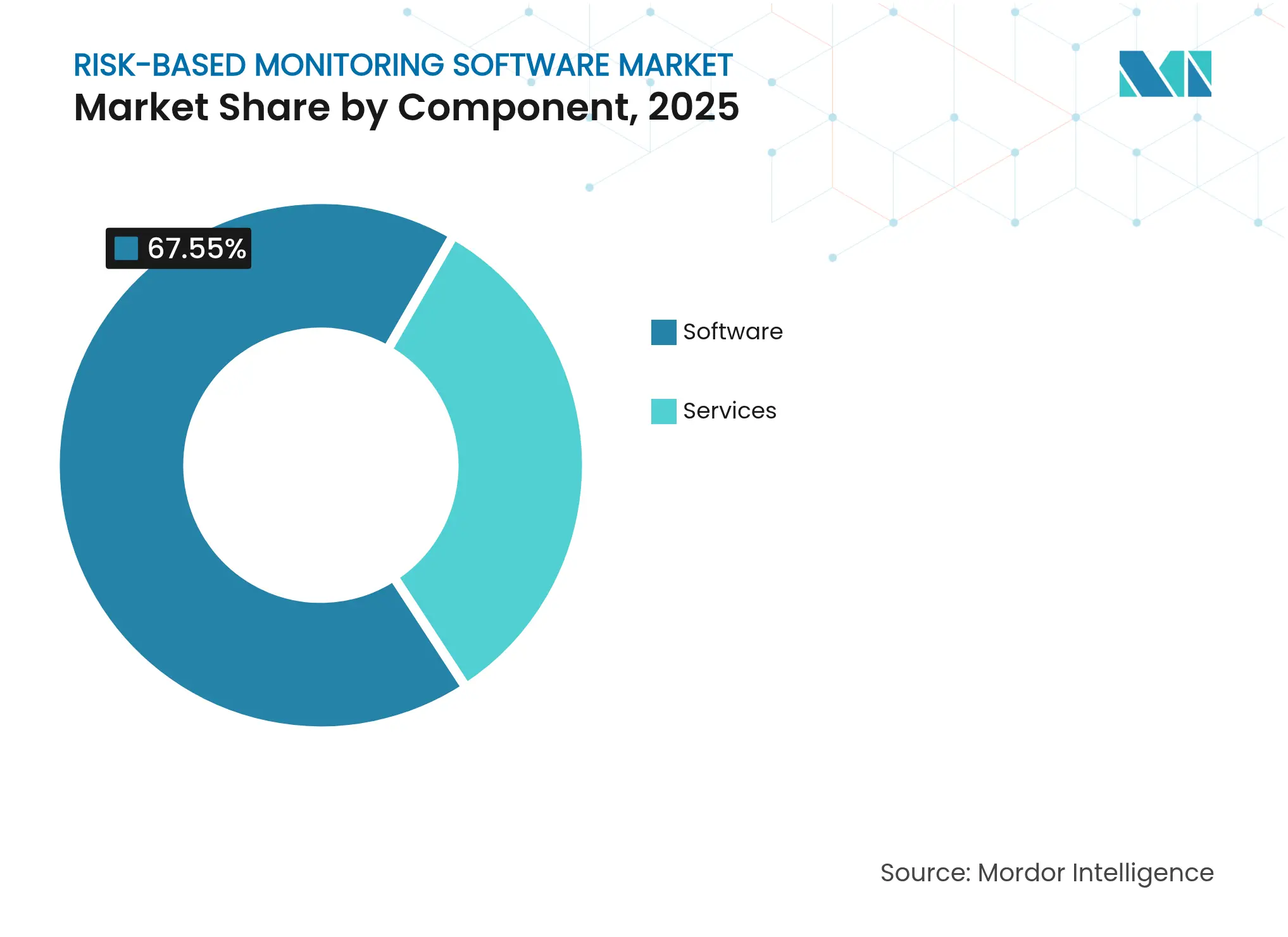

- Por componente, o software capturou 67,55% da participação do mercado de software de monitoramento baseado em risco em 2025; os serviços têm previsão de registrar o CAGR mais rápido de 14,65% até 2031.

- Por modo de entrega, as plataformas hospedadas na web lideraram com 69,10% de participação na receita em 2025, enquanto as soluções baseadas em nuvem devem se expandir a um CAGR de 15,52% até 2031.

- Por usuário final, as empresas farmacêuticas e biofarmacêuticas detinham 58,10% do tamanho do mercado de software de monitoramento baseado em risco em 2025, enquanto as organizações de pesquisa contratada devem crescer a um CAGR de 13,05%.

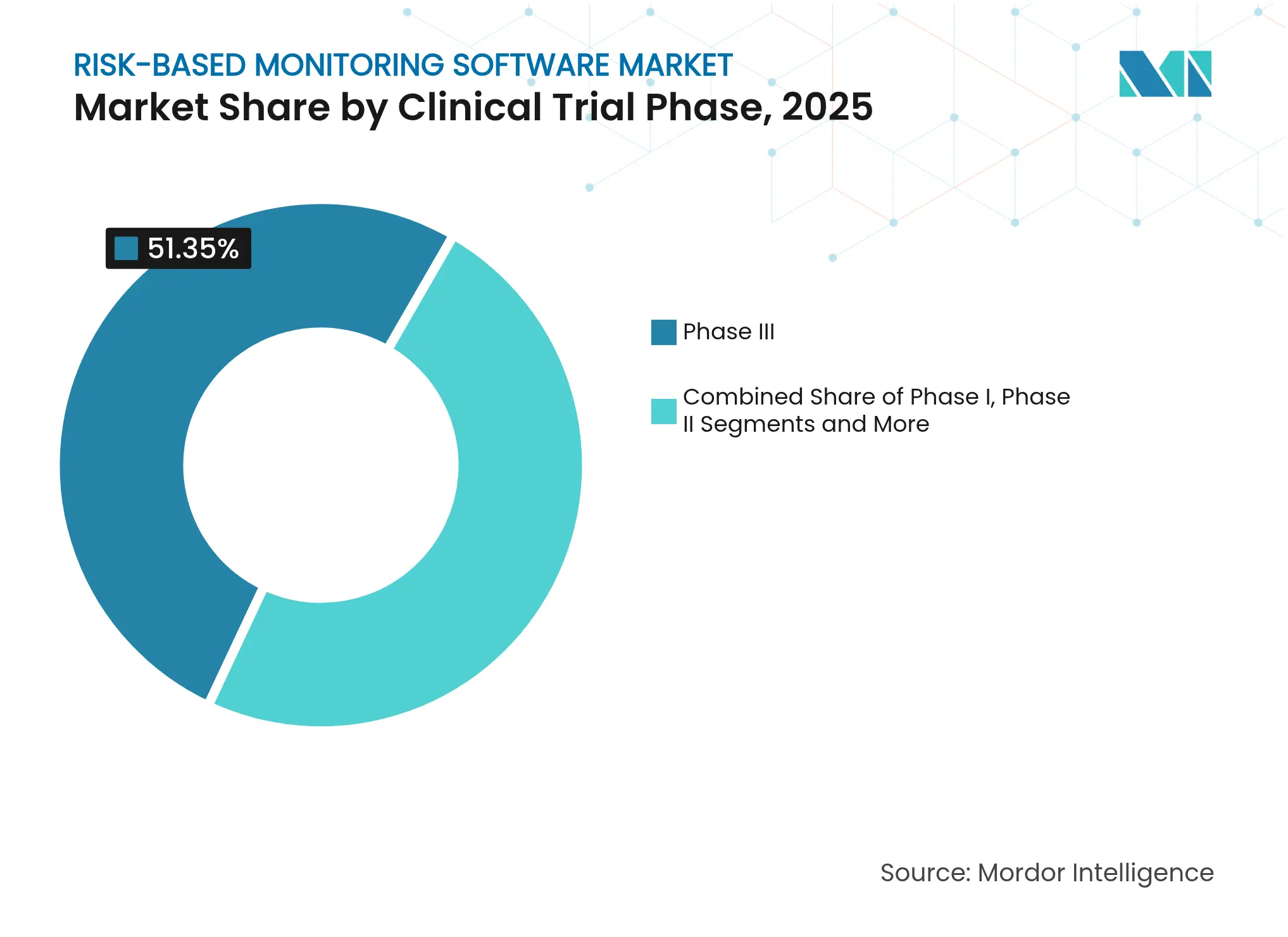

- Por fase clínica, os estudos de Fase III representaram 51,35% das implementações em 2025; a Fase I avança a um CAGR de 15,68%.

- Por nível de descentralização, os ensaios convencionais centrados no local responderam por 68,05% da participação em 2025, mas os modelos totalmente descentralizados representam o segmento de crescimento mais rápido, com um CAGR de 14,25%.

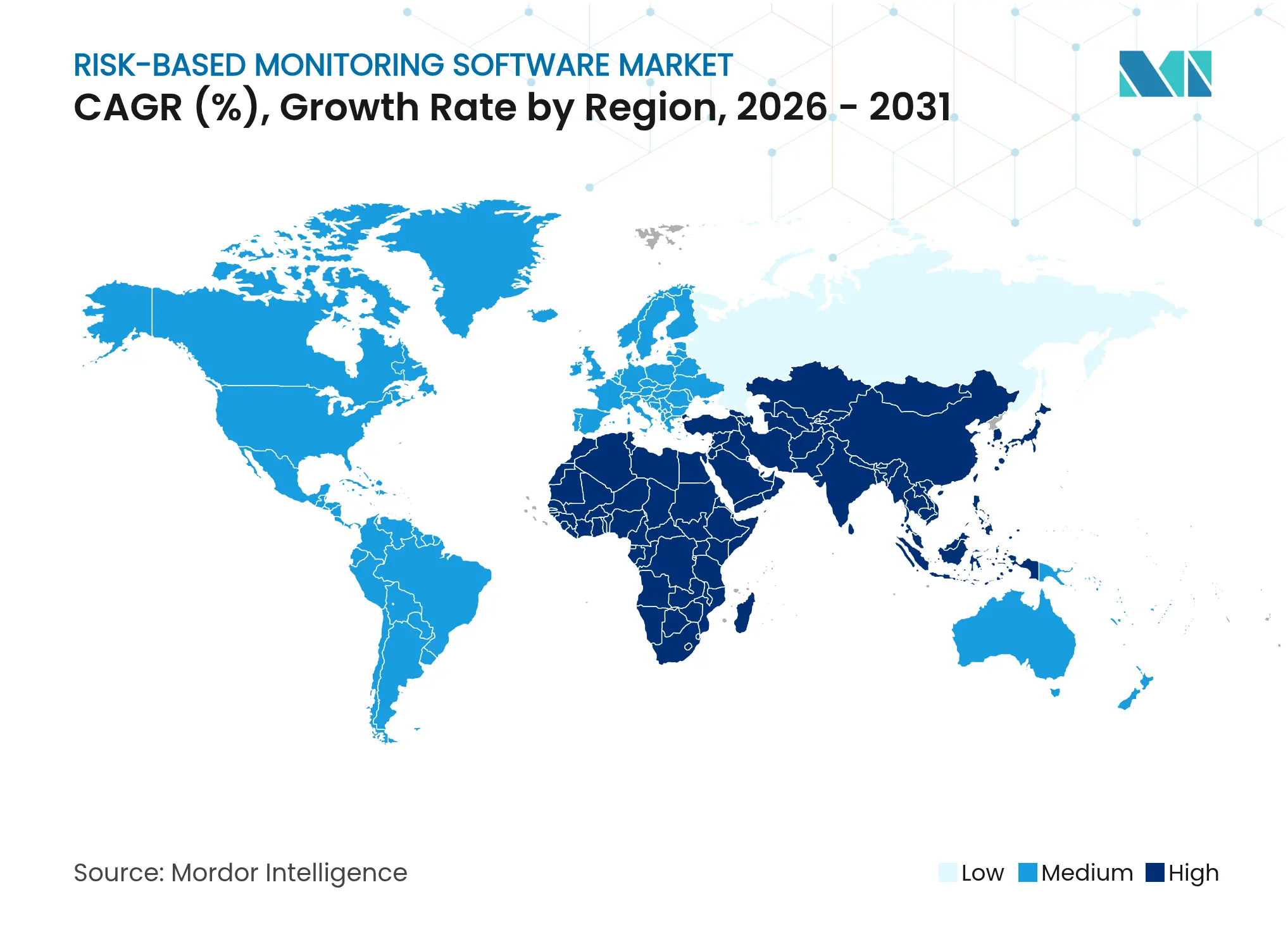

- Por geografia, a América do Norte dominou com 36,85% de participação de mercado em 2025, enquanto a Ásia-Pacífico lidera o crescimento com um CAGR de 14,79%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software de Monitoramento Baseado em Risco

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta eficiência e economia de custos versus 100% de VDF | +3.2% | Global; adoção antecipada na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Mandatos regulatórios na ICH E6(R3) e orientação da FDA | +2.8% | Global; mais forte em mercados regulamentados | Curto prazo (≤ 2 anos) |

| Rápido crescimento de ensaios complexos, descentralizados e híbridos | +2.1% | América do Norte e UE como núcleo; expansão para APAC | Médio prazo (2 a 4 anos) |

| Ecossistemas eClinical com prioridade para a nuvem | +1.9% | Global; mais rápido em mercados emergentes | Longo prazo (≥ 4 anos) |

| Pontuação preditiva de risco baseada em inteligência artificial | +1.7% | América do Norte e UE; adoção seletiva na APAC | Longo prazo (≥ 4 anos) |

| Dados clínicos sintéticos para vigilância contínua | +1.4% | Mercados desenvolvidos primeiro; implantação global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Eficiência e Economia de Custos Versus 100% de VDF

As despesas de monitoramento aumentam à medida que a complexidade dos ensaios impulsiona um salto de 30% nos custos gerais dos estudos, com um programa de Fase III com média de USD 36,58 milhões em 2024. As estratégias baseadas em risco reduzem os gastos com monitoramento em até 30%, ao mesmo tempo em que melhoram a qualidade dos dados por meio de supervisão focada em pontos de dados críticos. A revisão estatística centralizada expõe anomalias em conjuntos de dados completos, permitindo ações corretivas mais rapidamente do que as visitas tradicionais baseadas em amostragem. Estudos mostram que 83% dos locais que utilizam monitoramento estatístico alcançam pontuações de inconsistência mais baixas em comparação com 56% sob métodos convencionais.[1]Gary Cramer, "O Gerenciamento de Qualidade Baseado em Risco (RBQM) Realmente Melhora a Qualidade?", Clinical Researcher, acrpnet.org A abordagem também apoia a recuperação mais rápida do recrutamento, uma vez que 80% dos ensaios têm dificuldade em cumprir os prazos de recrutamento, e cada mês economizado em um ciclo de desenvolvimento de 89,8 meses protege oportunidades de receita.

Mandatos Regulatórios na ICH E6(R3) e Orientação da FDA

A ICH E6(R3), em vigor desde janeiro de 2025, formaliza o gerenciamento de qualidade proporcional ao risco, substituindo a verificação rígida de fontes por supervisão adaptativa.[2]FDA/CDER, "Boas Práticas Clínicas: ICH E6(R3)," fda.gov A orientação do Anexo 2 da FDA, emitida em dezembro de 2024, esclarece como os componentes descentralizados e os dados do mundo real se enquadram nos requisitos de Boas Práticas Clínicas.[3]Food and Drug Administration, "E6(R3) Boas Práticas Clínicas: Anexo 2," federalregister.gov O novo marco permite "intervalos aceitáveis" em lugar de limites de tolerância fixos, dando aos patrocinadores liberdade para adaptar a intensidade do monitoramento. A ênfase na governança de dados, na cibersegurança e na rastreabilidade eleva a demanda por plataformas validadas em detrimento de processos manuais. A harmonização entre as regiões da ICH elimina a fragmentação regulatória anterior e acelera a implantação global do mercado de software de monitoramento baseado em risco.

Rápido Crescimento de Ensaios Complexos, Descentralizados e Híbridos

Os desenhos híbridos e descentralizados canalizam dados em fluxo contínuo de dispositivos vestíveis, telemedicina e serviços de enfermagem domiciliar, aumentando os volumes de dados em estudos de Fase III em 283,2%. A orientação da FDA finalizada em novembro de 2024 elimina ambiguidades em torno da supervisão remota e abre caminho para uma adoção mais ampla. Novos domínios de risco surgem — verificação de identidade, responsabilidade pelo produto em investigação e atribuição contínua de dados — que as visitas tradicionais ao local não conseguem abordar. Os patrocinadores, portanto, dependem de painéis que fornecem indicadores-chave de desempenho em tempo real e análises preditivas para manter as equipes dispersas alinhadas e garantir a adesão ao protocolo.

Ecossistemas eClinical com Prioridade para a Nuvem

A migração para a nuvem nas ciências da vida acelerou em 2024, à medida que as empresas reconheceram os modelos de assinatura que facilitam o investimento inicial de capital, ao mesmo tempo em que aumentam a escalabilidade. Os principais provedores oferecem cibersegurança mais robusta do que muitas equipes internas, tranquilizando os patrocinadores quanto à conformidade com o 21 CFR Parte 11 da FDA. As plataformas do mercado de software de monitoramento baseado em risco nativas da nuvem integram mecanismos de inteligência artificial sem restrições de hardware, suportam a colaboração global e simplificam as atualizações. A implantação híbrida permite que as empresas mantenham dados sensíveis no local, enquanto utilizam recursos externos para análises, oferecendo um caminho de migração prudente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de implementação e validação | -2.1% | Global; mais difícil para pequenos patrocinadores | Curto prazo (≤ 2 anos) |

| Lacunas persistentes de privacidade de dados e cibersegurança | -1.8% | Global; mais acentuado na UE sob o RGPD | Médio prazo (2 a 4 anos) |

| Resistência à gestão de mudanças entre OPC e patrocinadores | -1.4% | Foco na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Viés algorítmico em mecanismos de MBR baseados em inteligência artificial | -1.1% | Mercados desenvolvidos que utilizam inteligência artificial avançada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Implementação e Validação

A validação de sistemas computacionais pode absorver 80% mais esforço se os fluxos de trabalho permanecerem manuais. A transição para o modelo de "garantia de software computacional" endossado pela FDA exige novo treinamento e redesenho de processos que muitas empresas de médio porte têm dificuldade em financiar. As implantações de plataformas de ponta a ponta frequentemente se estendem por 12 a 18 meses, durante os quais o monitoramento legado paralelo mantém os custos gerais elevados. As empresas de biotecnologia menores, sem equipe de TI dedicada, encontram os maiores obstáculos ao ingressar no setor de software de monitoramento baseado em risco.

Lacunas Persistentes de Privacidade de Dados e Cibersegurança

A violação de dados da Oracle Health em 2024 evidenciou os riscos associados a ambientes de dados centralizados. O RGPD, a HIPAA e as leis locais de privacidade adicionam camadas de complexidade de conformidade, especialmente à medida que as ferramentas de inteligência artificial exigem amplo acesso a dados. Incidentes de segurança podem comprometer a confidencialidade dos pacientes e os ativos proprietários, levando os patrocinadores a investir em criptografia e controles de acesso baseados em funções, o que eleva o custo total de propriedade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Dominância do Software Impulsiona a Consolidação de Plataformas

O software respondeu por expressivos 67,55% do mercado de software de monitoramento baseado em risco em 2025. Os patrocinadores priorizam plataformas que unificam a captura de dados, as análises e as trilhas de auditoria em uma única interface, atendendo aos requisitos de documentação da ICH E6(R3). Fornecedores como a Medidata introduziram módulos simplificados de captura eletrônica de dados, como o Rave Lite, para reduzir a fragmentação e promover a supervisão de qualidade de ponta a ponta. Os serviços, embora menores, estão se expandindo a um CAGR de 14,65%, à medida que as empresas buscam orientação especializada para configurar indicadores-chave de risco e retreinar as equipes de monitoramento.

O crescimento nos serviços reflete a mudança organizacional em direção à transformação de processos. Os consultores projetam estruturas de RBQM, gerenciam a adoção de mudanças e validam algoritmos de inteligência artificial, posicionando o segmento de serviços como catalisador para um uso mais sofisticado do software. Os líderes de mercado que oferecem pacotes combinados de software e serviços ganham vantagem ao reduzir os prazos de implementação e aliviar os encargos de validação.

Por Modo de Entrega: A Migração para a Nuvem Acelera Apesar das Restrições Legadas

As plataformas hospedadas na web ainda representavam 69,10% dos gastos em 2025, ancoradas por implantações de longa data. No entanto, as opções baseadas em nuvem avançam a um CAGR de 15,52%, refletindo a demanda por computação elástica e acesso global. A entrega em nuvem desbloqueia a pontuação de risco habilitada por inteligência artificial e feeds de dados contínuos que a hospedagem legada tem dificuldade em suportar.

A resistência persiste entre os patrocinadores que citam regras de soberania de dados; os modelos híbridos, consequentemente, ganham força. Na implantação híbrida, os dados brutos dos participantes podem permanecer no local, enquanto as análises desidentificadas são executadas na nuvem, mantendo a conformidade e aproveitando ferramentas avançadas. Essa estratégia de transição suaviza o caminho para o mercado de software de monitoramento baseado em risco à medida que o conforto regulatório com ambientes de nuvem cresce.

Por Usuário Final: A Expansão das OPC Remodela a Dinâmica do Mercado

As empresas farmacêuticas e biofarmacêuticas mantiveram 58,10% de participação em 2025, aproveitando seus amplos recursos de capital. As organizações de pesquisa contratada, no entanto, são as que se movem mais rapidamente, com um CAGR de 13,05%, à medida que a terceirização acelera. As organizações de pesquisa contratada em consolidação agora implantam modelos padronizados de monitoramento em portfólios de múltiplos patrocinadores, gerando economias de escala.

Institutos acadêmicos e redes de locais adotam modelos baseados em risco de forma mais seletiva devido a limitações orçamentárias, mas iniciativas de financiamento centradas no paciente estão estimulando programas-piloto. O aumento da demanda das organizações de pesquisa contratada estimula a diferenciação competitiva, com provedores incorporando assistentes de chat baseados em inteligência artificial e painéis de monitoramento remoto para permanecerem atrativos para patrocinadores que buscam orquestração holística de ensaios.

Por Fase de Ensaio Clínico: A Adoção em Estágios Iniciais Acelera a Inovação

Os ensaios de Fase III compreenderam 51,35% das implantações atuais em 2025, refletindo a complexidade e os riscos financeiros dos programas em estágio avançado. A Fase I apresenta a curva de adoção mais acentuada, com um CAGR de 15,68%, à medida que o escalonamento de dose intensivo em segurança depende de análises em tempo real para tomada de decisão rápida.

Os desenhos adaptativos na Fase II ampliam a necessidade de supervisão preditiva. Os requisitos de evidências do mundo real estendem os princípios do monitoramento baseado em risco para a vigilância da Fase IV, onde módulos integrados de farmacovigilância se combinam com painéis de monitoramento para rastrear sinais de longo prazo. Essa visão do ciclo de vida ressalta a versatilidade do mercado de software de monitoramento baseado em risco.

Por Nível de Descentralização do Ensaio: Os Modelos Virtuais Impulsionam a Inovação Tecnológica

Os desenhos convencionais centrados no local detinham 68,05% da receita em 2025, mas os modelos virtuais e híbridos estão escalando rapidamente. Os ensaios totalmente descentralizados registram um CAGR de 14,25%, impulsionados pela conveniência do paciente e pelo alcance geográfico. A captura remota de dados de dispositivos vestíveis e teleconsultas exige plataformas que verifiquem a autenticidade da fonte e monitorem a adesão ao protocolo em tempo real.

As configurações híbridas equilibram avaliações presenciais com atividades remotas, facilitando a curva de aprendizado para locais e reguladores. Os fornecedores agora integram verificação de identidade, supervisão da dispensação de medicamentos e registros de vídeo de telessaúde em uma única plataforma, consolidando sua posição no mercado de software de monitoramento baseado em risco.

Análise Geográfica

A América do Norte reteve 36,85% dos gastos em 2025, sustentada pela liderança da FDA, pelo forte investimento de capital de risco e por infraestruturas de TI maduras. Os patrocinadores aqui vinculam cada vez mais as iniciativas de monitoramento baseado em risco a iniciativas de modernização de P&D empresarial que visam reduzir os prazos em até 30%. O maior escrutínio de cibersegurança após a violação da Oracle levou os compradores a preferirem plataformas com sólidos históricos de conformidade.

A Ásia-Pacífico exibe o CAGR mais rápido de 14,79%, à medida que China, Japão e Índia expandem a capacidade de pesquisa e harmonizam as regras com os padrões da ICH. Os patrocinadores aproveitam os diversos grupos de pacientes da região e as vantagens de custo, enquanto os reguladores locais agilizam os ciclos de aprovação. Austrália e Coreia do Sul servem como centros de coordenação regional, oferecendo estruturas avançadas de saúde digital para o monitoramento descentralizado.

A Europa mantém uma adoção estável. O endosso da EMA à ICH E6(R3) alinha as expectativas de qualidade, e o RGPD continua a moldar os requisitos de tratamento de dados. As nações da Europa Ocidental impulsionam a adoção de plataformas por meio de clusters farmacêuticos estabelecidos, enquanto a Europa Oriental atrai estudos sensíveis a custos que necessitam de populações virgens de tratamento. As metas de sustentabilidade também influenciam o comportamento de compra, à medida que o monitoramento virtual reduz as emissões relacionadas a viagens no mercado de software de monitoramento baseado em risco.

Cenário Competitivo

O mercado apresenta concentração moderada, com Oracle, Veeva Systems e IQVIA ocupando posições de destaque por meio de portfólios abrangentes e presença global de suporte. A Oracle expandiu sua plataforma com módulos de viabilidade e recrutamento em 2024. A Veeva atualizou o Site Connect para agilizar a troca de documentos entre patrocinadores e locais. A IQVIA aprofundou sua aliança com a Salesforce para codesenvolver o Life Sciences Cloud, reforçando as capacidades de ponta a ponta.

Especialistas como a Signant Health visam empresas de biotecnologia de médio porte por meio de ofertas personalizadas lançadas sob a Signant Biotech em julho de 2024. Os novos entrantes nativos de inteligência artificial concentram-se na detecção de anomalias e no agendamento preditivo, diferenciando-se das arquiteturas legadas. Investimentos estratégicos, como a aquisição de participações em provedores de terapêuticas digitais pela Dassault Systèmes, estendem as ferramentas de monitoramento para os domínios de evidências do mundo real e engajamento do paciente.

A intensidade competitiva incentiva a interoperabilidade de plataformas e estratégias de API aberta para incorporar as funções do mercado de software de monitoramento baseado em risco em ecossistemas eClinical mais amplos. Os fornecedores que combinam tecnologia com programas de consultoria e habilitação de locais aumentam a fidelização e as oportunidades de venda cruzada.

Líderes do Setor de Software de Monitoramento Baseado em Risco

Parexel International

IBM Corporation

Oracle

Veeva Systems

IQVIA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Dassault Systèmes investiu na Click Therapeutics para ampliar as terapêuticas digitais centradas no paciente em seu portfólio Medidata.

- Março de 2025: A Medidata introduziu o Programa Site Insights para ampliar o feedback dos locais e melhorar o engajamento.

- Janeiro de 2025: A Suvoda e a Greenphire se fundiram para unificar a randomização, o gerenciamento de suprimentos e os pagamentos aos pacientes em uma única plataforma de tecnologia clínica.

Escopo do Relatório Global do Mercado de Software de Monitoramento Baseado em Risco

De acordo com o escopo do relatório, o mercado de software de monitoramento baseado em risco (MBR) concentra-se em soluções de software adaptadas para otimizar o monitoramento de ensaios clínicos. Essas soluções priorizam recursos com base em riscos identificados, aumentam a eficiência e garantem a conformidade regulatória. Elas aproveitam análises avançadas e monitoramento de dados em tempo real para melhorar os resultados dos ensaios, reduzir custos e aliviar os encargos de recursos. O mercado de software de monitoramento baseado em risco é segmentado por componente, modo de entrega, usuário final e geografia. Por componente, o mercado é segmentado em software e serviços. O mercado é segmentado por modo de entrega em baseado na web (sob demanda), no local e baseado em nuvem (SaaS). O mercado é segmentado por usuários finais em empresas farmacêuticas e biofarmacêuticas, empresas de dispositivos médicos, organizações de pesquisa contratada (OPC) e outros usuários finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo. Para cada segmento, o dimensionamento e as previsões do mercado são feitos com base no valor (em USD).

| Software |

| Serviços |

| Hospedado na Web |

| Baseado em Nuvem (SaaS) |

| No Local |

| Híbrido |

| Empresas Farmacêuticas e Biofarmacêuticas |

| Empresas de Dispositivos Médicos |

| Organizações de Pesquisa Contratada (OPC) |

| Institutos de Pesquisa Acadêmica |

| Outros Usuários Finais |

| Fase I |

| Fase II |

| Fase III |

| Fase IV / Pós-Comercialização |

| Convencional Centrado no Local |

| Híbrido |

| Totalmente Descentralizado / Virtual |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Componente | Software | |

| Serviços | ||

| Por Modo de Entrega | Hospedado na Web | |

| Baseado em Nuvem (SaaS) | ||

| No Local | ||

| Híbrido | ||

| Por Usuário Final | Empresas Farmacêuticas e Biofarmacêuticas | |

| Empresas de Dispositivos Médicos | ||

| Organizações de Pesquisa Contratada (OPC) | ||

| Institutos de Pesquisa Acadêmica | ||

| Outros Usuários Finais | ||

| Por Fase de Ensaio Clínico | Fase I | |

| Fase II | ||

| Fase III | ||

| Fase IV / Pós-Comercialização | ||

| Por Nível de Descentralização do Ensaio | Convencional Centrado no Local | |

| Híbrido | ||

| Totalmente Descentralizado / Virtual | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de software de monitoramento baseado em risco?

O tamanho do mercado de software de monitoramento baseado em risco atingiu USD 486,16 milhões em 2026.

Com que rapidez o mercado deve crescer?

Está projetado para se expandir a um CAGR de 12,28%, atingindo USD 867,55 milhões até 2031.

Qual segmento de componente está se expandindo mais rapidamente?

Os serviços estão crescendo a um CAGR de 14,65%, à medida que os patrocinadores buscam orientação especializada na configuração do RBQM.

Por que as OPC estão adotando o monitoramento baseado em risco rapidamente?

As organizações de pesquisa contratada precisam de ferramentas de supervisão padronizadas e escaláveis para gerenciar múltiplos ensaios complexos com eficiência, impulsionando um CAGR de 13,05% para o segmento.

Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico lidera com um CAGR previsto de 14,79%, devido à expansão da infraestrutura de pesquisa e à harmonização regulatória.

O que está impulsionando a mudança para plataformas baseadas em nuvem?

A implantação em nuvem oferece computação elástica, menores custos de capital e maior cibersegurança, suportando análises habilitadas por inteligência artificial e colaboração em tempo real.

Página atualizada pela última vez em: