Tamanho e Participação do Mercado de Software de Segurança do Paciente e Gestão de Riscos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

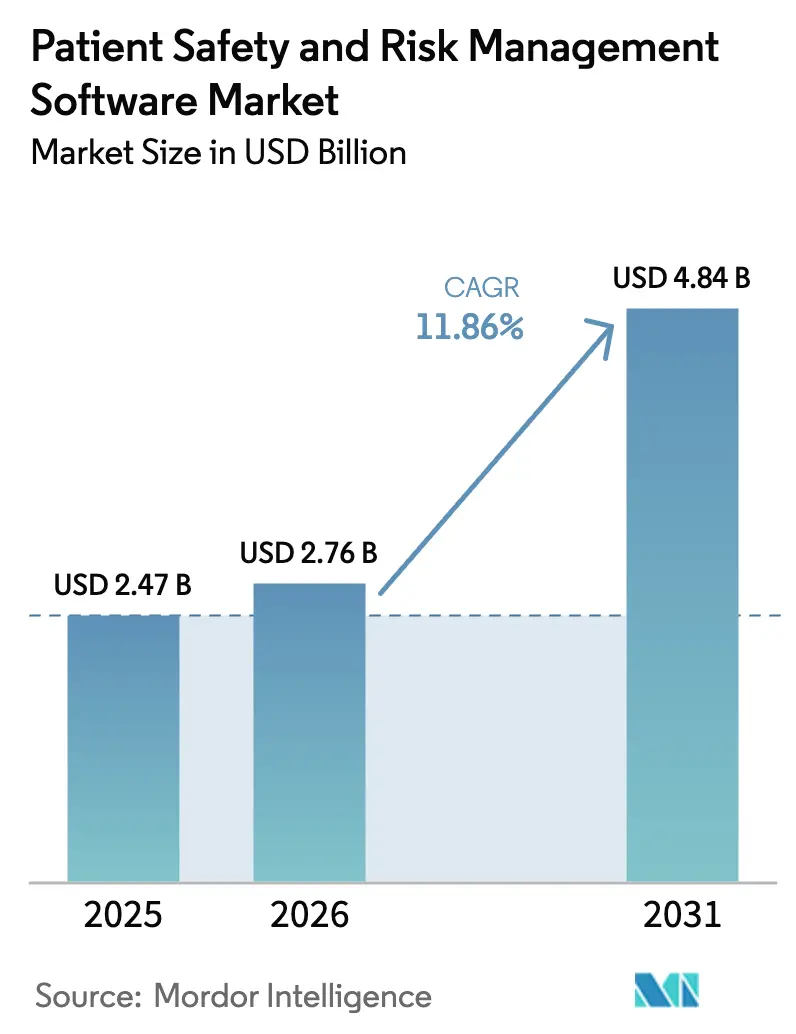

| Tamanho do Mercado (2026) | 2.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.86% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Segurança do Paciente e Gestão de Riscos por Mordor Intelligence

O tamanho do mercado de Software de Segurança do Paciente e Gestão de Riscos em 2026 é estimado em USD 2,76 bilhões, crescendo a partir do valor de 2025 de USD 2,47 bilhões, com projeções para 2031 indicando USD 4,84 bilhões, crescendo a um CAGR de 11,86% no período de 2026 a 2031. O crescimento está intimamente ligado às normas obrigatórias de registro de incidentes, ao aumento das responsabilidades por negligência médica e à demanda por suporte de decisão transparente e habilitado por IA. Os hospitais estão modernizando fluxos de trabalho para atender à Medida Estrutural de Segurança do Paciente dos Centros de Serviços Medicare e Medicaid (CMS) e aos requisitos de transparência algorítmica do Escritório do Coordenador Nacional.[1]Centros de Serviços Medicare e Medicaid, "Requisitos do Programa para o Ano Civil de 2024," CMS, cms.govA análise de riscos, as implantações em nuvem híbrida e as plataformas integradas a prontuários eletrônicos sustentam a vantagem competitiva, enquanto as ameaças à cibersegurança e a complexidade dos sistemas legados permanecem como principais obstáculos à adoção. Pequenas instalações enxergam as assinaturas em nuvem como um caminho econômico para a conformidade, ao passo que grandes sistemas de saúde aproveitam a escala para implementar suítes corporativas que combinam monitoramento de segurança do paciente, sinistros e cibersegurança.

Principais Conclusões do Relatório

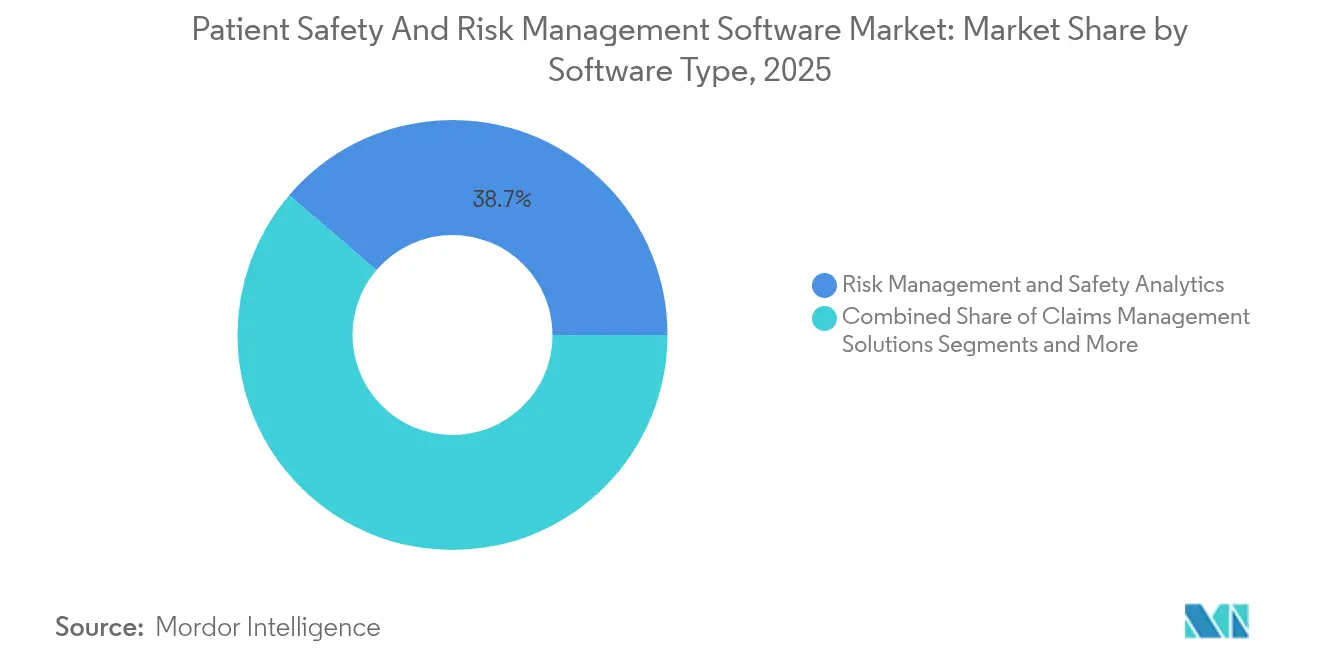

- Por tipo de software, Análise de Riscos e Segurança liderou com 38,74% da participação do mercado de Software de Segurança do Paciente e Gestão de Riscos em 2025; Gestão de Conformidade e Auditoria está projetada para registrar o CAGR mais rápido de 16,21% até 2031.

- Por modo de implantação, a nuvem representou 70,92% do tamanho do mercado de Software de Segurança do Paciente e Gestão de Riscos em 2025, enquanto os modelos híbridos estão posicionados para crescer a um CAGR de 14,99% até 2031.

- Por tamanho de organização, grandes prestadores (≥500 leitos) capturaram 49,32% da participação do mercado de Software de Segurança do Paciente e Gestão de Riscos em 2025; pequenas instalações (<100 leitos) devem expandir a um CAGR de 14,31% no período de 2026 a 2031.

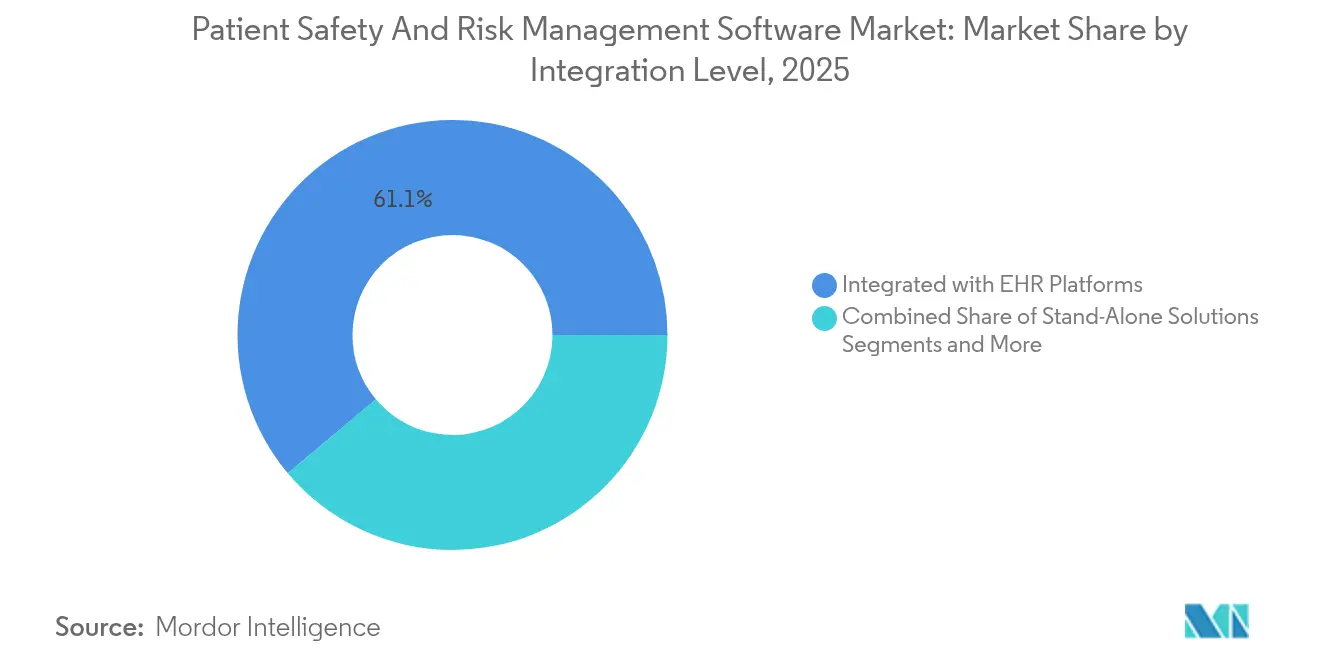

- Por nível de integração, soluções incorporadas em plataformas de prontuários eletrônicos detinham 61,11% do tamanho do mercado de Software de Segurança do Paciente e Gestão de Riscos em 2025 e acelerarão a um CAGR de 15,41% até 2031.

- Por usuário final, os hospitais detinham 51,02% do mercado de Software de Segurança do Paciente e Gestão de Riscos em 2025, enquanto os prestadores de assistência domiciliar têm previsão de crescer a um CAGR de 15,62% até 2031.

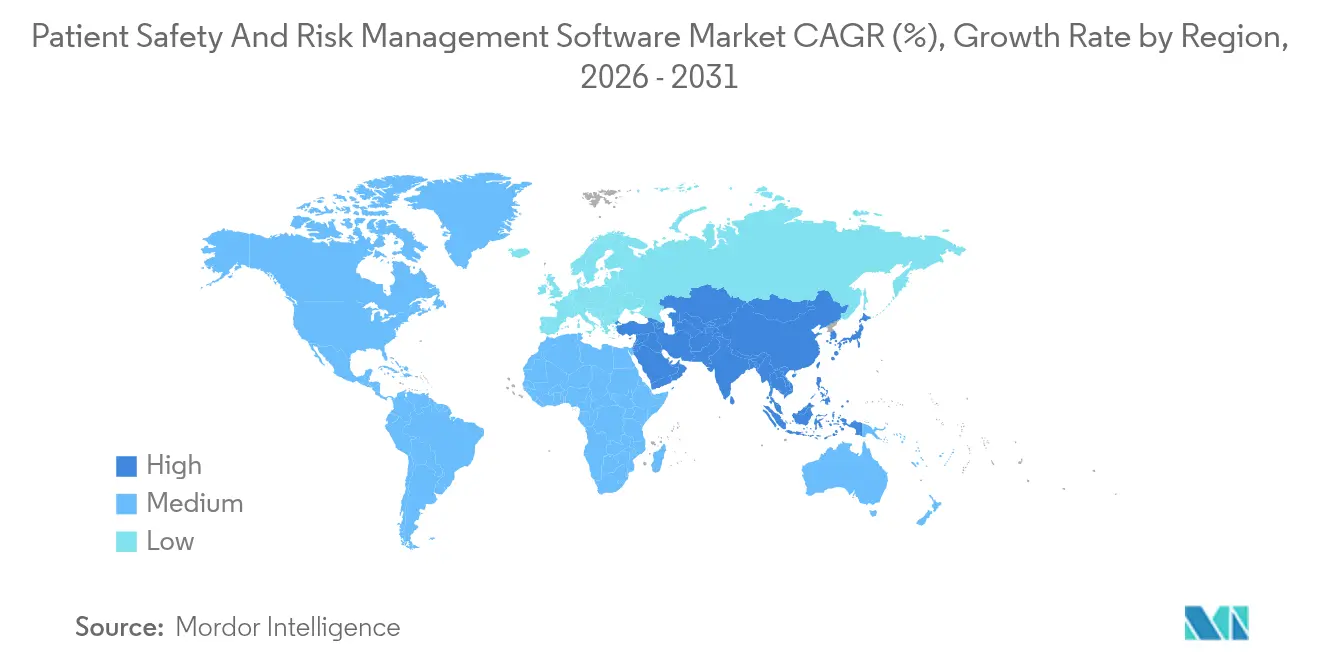

- Por geografia, a América do Norte permaneceu dominante com 45,83% de participação no mercado de Software de Segurança do Paciente e Gestão de Riscos em 2025; a Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 14,61% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software de Segurança do Paciente e Gestão de Riscos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mandatos Regulatórios Mais Rigorosos para Registro de Incidentes | + 2.8% | Global, mais forte na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Integração de Prontuários Eletrônicos e Interoperabilidade | + 2.1% | Global, liderado pela América do Norte, expandindo-se para a APAC | Médio prazo (2-4 anos) |

| Crescimento nos Custos de Litígios por Eventos Adversos Impulsionando Soluções de Gestão de Riscos | + 1.9% | América do Norte e UE principalmente | Médio prazo (2-4 anos) |

| Transição para Métricas de Cuidados Baseados em Valor Incentivando Software de Segurança | + 1.7% | América do Norte, expandindo-se para a UE e APAC | Longo prazo (≥ 4 anos) |

| Análise Preditiva Habilitada por IA Reduz Eventos Sentinela | + 2.3% | Global, adoção antecipada na América do Norte e na UE | Médio prazo (2-4 anos) |

| Dados de Sistemas de Localização em Tempo Real para Captura de Quase-Acidentes | + 1.5% | Global, maior adoção em grandes sistemas de saúde | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Regulatórios para Registro de Incidentes

O CMS começou a aplicar a Medida Estrutural de Segurança do Paciente em 2024, obrigando os prestadores a concluir as avaliações dos Guias SAFER e pesquisas de cultura de segurança sob ameaça de penalidades de pagamento. A Europa seguiu com a regulamentação do Espaço Europeu de Dados de Saúde, em vigor a partir de março de 2025, obrigando o intercâmbio padronizado e transfronteiriço de dados de segurança.[2]Comissão Europeia, "Regulamento do Espaço Europeu de Dados de Saúde (EEDS)," Comissão Europeia, ec.europa.euO foco na divulgação em tempo real acelera o mercado de Software de Segurança do Paciente e Gestão de Riscos à medida que os prestadores substituem registros manuais por plataformas automatizadas e prontas para análise. Os fornecedores que documentam retorno sobre investimento em segurança mensurável ganham preferência porque os reguladores agora enfatizam painéis de resultados durante as inspeções.

Integração de Prontuários Eletrônicos e Impulso à Interoperabilidade

O padrão de Dados Centrais dos Estados Unidos para Interoperabilidade v4 do Escritório do Coordenador Nacional obriga os fornecedores a oferecer lógica algorítmica transparente e movimentação de dados sem interrupções entre suítes de segurança e registros clínicos. A frustração dos clínicos é aguda — 47% têm dificuldade em recuperar dados externos dentro de seus prontuários eletrônicos. Os provedores de plataformas que oferecem APIs prontas para uso e fluxos de trabalho com autenticação única registram implementações corporativas significativamente mais rápidas, impulsionando a demanda em todo o mercado de Software de Segurança do Paciente e Gestão de Riscos.

Escalada dos Custos de Litígios

Veredictos de negligência médica cada vez mais elevados motivam os hospitais a adotar mecanismos de risco preditivo que registram cada ponto de decisão para fins de defesa jurídica.[3]X. Liu et al., "Inteligência Artificial para Segurança do Paciente: Uma Revisão Sistemática," Frontiers in Medicine, frontiersin.orgA nota de política do Stanford HAI alerta que os tribunais examinarão as ferramentas baseadas em IA sob estruturas de responsabilidade em evolução, levando os prestadores a adotar sistemas corporativos que mantêm resultados de IA auditáveis. Consequentemente, plataformas de risco integradas que combinam sinistros, revisão por pares e vigilância de segurança entregam valor duplo — redução proativa de danos e evidências jurídicas sólidas — o que acelera a adoção no mercado de Software de Segurança do Paciente e Gestão de Riscos.

Transição para Incentivos de Cuidados Baseados em Valor

O composto PSI-90 agora alimenta diretamente o Programa de Redução de Condições Adquiridas em Hospital do CMS, vinculando o reembolso às métricas de segurança. A melhora no desempenho eleva as classificações por estrelas e desbloqueia bônus de economia compartilhada, posicionando o software de segurança como uma alavanca de lucro em vez de um centro de custos. Os prestadores estão, portanto, adquirindo painéis habilitados por IA que correlacionam intervenções com reinternações evitadas, consolidando gastos constantes em todo o mercado de Software de Segurança do Paciente e Gestão de Riscos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Complexidade de Integração com Sistemas de Informação Hospitalar Legados | -1.8% | Global, mais grave na América do Norte e na UE | Médio prazo (2-4 anos) |

| Alto Investimento Inicial e Custos de Treinamento | -1.2% | Global, afetando particularmente organizações menores | Curto prazo (≤ 2 anos) |

| Preocupações com Cibersegurança em Torno de Dados de Segurança Agregados | -1.4% | Global, intensificado em regiões com proteção de dados rigorosa | Longo prazo (≥ 4 anos) |

| Aprisionamento a Fornecedor Limitando Atualizações Modulares | -0.9% | Global, mais pronunciado em mercados maduros | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração com Sistemas de Informação Hospitalar Legados

Pilhas de TI fragmentadas dificultam a implementação; a Pesquisa Compass de 2024 mostrou que hospitais com múltiplos fornecedores relatam falhas de qualidade e esgotamento dos clínicos devido a sistemas desconectados. As interfaces devem garantir a fidelidade dos dados respeitando terminologias variadas, atrasando projetos e moderando o crescimento de curto prazo no mercado de Software de Segurança do Paciente e Gestão de Riscos.

Preocupações com Cibersegurança em Torno de Dados Agregados

Os incidentes de ransomware aumentaram 300%, afetando 108 milhões de registros em 2024. A consolidação de registros de segurança sensíveis em armazenamentos em nuvem eleva os riscos de violação. Compradores hesitantes frequentemente realizam projetos piloto com implantações híbridas que mantêm identificadores de pacientes no local, desacelerando a migração completa para a nuvem, mas fomentando a demanda por suítes com arquitetura de confiança zero e criptografia prioritária dentro do mercado mais amplo de Software de Segurança do Paciente e Gestão de Riscos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Software: Análise Impulsiona a Prevenção de Riscos

Análise de Riscos e Segurança contribuiu com 38,74% para o mercado de Software de Segurança do Paciente e Gestão de Riscos em 2025, convertendo dados brutos de eventos em alertas prospectivos que evitam eventos sentinela. Gestão de Conformidade e Auditoria está registrando o CAGR mais rápido de 16,21%, impulsionado por novas obrigações de trilha de auditoria na regulamentação do Espaço Europeu de Dados de Saúde. Os fornecedores agora agrupam módulos de sinistros, análise de causa raiz e incidentes em painéis unificados, posicionando as suítes de plataforma para superar as ferramentas isoladas em todo o mercado de Software de Segurança do Paciente e Gestão de Riscos.

Uma segunda onda de IA incorpora processamento de linguagem natural em narrativas de incidentes, classificando automaticamente a gravidade dos danos e mapeando ações corretivas. Os sistemas de saúde priorizam módulos que demonstram ciclos de investigação mais curtos e reservas de negligência médica reduzidas. À medida que a análise estabelece evidências de reduções de 92% em erros de medicação em ambientes de cuidados de longa duração, os compradores buscam licenças corporativas que ampliem o retorno sobre o investimento e aumentem o tamanho do mercado de Software de Segurança do Paciente e Gestão de Riscos para implantações interdepartamentais.

Por Modo de Implantação: Modelos Híbridos Ganham Impulso

As plataformas em nuvem detinham 70,92% do tamanho do mercado de Software de Segurança do Paciente e Gestão de Riscos em 2025, refletindo a economia de pagamento conforme o crescimento. As arquiteturas híbridas, no entanto, estão expandindo mais rapidamente a um CAGR de 14,99% porque permitem que os prestadores mantenham informações de saúde protegidas atrás dos firewalls hospitalares enquanto exploram pipelines de IA baseados em nuvem. Os integradores de sistemas relatam implementações mais rápidas quando os hospitais adotam núcleos de nuvem modulares que sincronizam diariamente com bancos de dados locais.

Grandes redes multiestaduais frequentemente hospedam ambientes de teste de análise preditiva em nuvens de hiperescala e, em seguida, replicam insights higienizados para repositórios locais, alcançando um equilíbrio entre inovação e segurança. Enquanto isso, pequenos hospitais gravitam em direção ao SaaS de locatário único porque as atualizações gerenciadas pelo fornecedor protegem equipes de TI limitadas das tarefas de correção, desbloqueando novos pontos de entrada para o mercado de Software de Segurança do Paciente e Gestão de Riscos.

Por Tamanho de Organização: Pequenas Instalações Aceleram a Adoção

Grandes sistemas de saúde (≥500 leitos) detinham 49,32% da participação do mercado de Software de Segurança do Paciente e Gestão de Riscos em 2025, mas o grupo de pequenas instalações (<100 leitos) está crescendo a um CAGR de 14,31% à medida que hospitais conscientes dos custos buscam níveis de assinatura a partir de menos de USD 50.000 anuais. Pequenas unidades enxergam o software como um seguro contra penalidades por não conformidade sob o scorecard PSI-90 do CMS. Os fornecedores que atendem a esse nicho destacam bibliotecas de políticas pré-construídas e configuração guiada por assistente que reduz drasticamente as cargas de treinamento.

Hospitais de médio porte canalizam investimentos em complementos avançados de mecanismo de fluxo de trabalho que automatizam atribuições de tarefas de análise de causa raiz. O setor de Software de Segurança do Paciente e Gestão de Riscos segmenta-se, assim, conforme a profundidade de recursos: compradores corporativos querem mapas de funcionalidades amplos, enquanto instalações comunitárias priorizam acessibilidade e conformidade pronta para uso.

Por Nível de Integração: Plataformas de Prontuários Eletrônicos Lideram a Conectividade

As soluções incorporadas diretamente em prontuários eletrônicos controlavam 61,11% do mercado de Software de Segurança do Paciente e Gestão de Riscos em 2025 e estão projetadas para crescer a um CAGR de 15,41%, impulsionadas pelos decretos de interoperabilidade do Escritório do Coordenador Nacional. Os aplicativos incorporados coletam dados clínicos estruturados sem entrada duplicada, aumentando a adoção pelos clínicos. As ferramentas independentes persistem em especialidades de nicho, mas correm o risco de isolamento à medida que os diretores de informação de sistemas de saúde consolidam conjuntos de ferramentas.

As integrações de suítes corporativas de Governança, Risco e Conformidade ganham preferência entre os centros médicos acadêmicos que gerenciam riscos reputacionais, financeiros e operacionais em um único repositório. Esse caminho de convergência amplia os tamanhos totais dos negócios e reforça o valor estratégico do mercado de Software de Segurança do Paciente e Gestão de Riscos nos roteiros da alta direção.

Por Usuário Final: Assistência Domiciliar Emerge como Motor de Crescimento

Os hospitais detinham 51,02% do mercado de Software de Segurança do Paciente e Gestão de Riscos em 2025, mas as agências de assistência domiciliar estão programadas para registrar o CAGR mais forte de 15,62%, impulsionadas por dispositivos complexos de uso domiciliar sinalizados na lista de riscos da ECRI de 2024. Os módulos com foco remoto monitoram sinais vitais e alarmes de dispositivos, encaminhando eventos de alto risco de volta aos clínicos supervisores.

Centros ambulatoriais e de cuidados de longa duração integram aplicativos móveis de registro de incidentes, permitindo que os cuidadores registrem quase-acidentes em segundos em vez de dias. Evidências de reduções de 92% em eventos adversos relacionados a medicamentos em instalações de enfermagem especializada galvanizam a adoção pelos pares, expandindo o mercado de Software de Segurança do Paciente e Gestão de Riscos por todos os pontos de contato do continuum de cuidados.

Análise Geográfica

A América do Norte liderou com uma participação de 45,83% no mercado de Software de Segurança do Paciente e Gestão de Riscos em 2025, impulsionada por métricas rigorosas do CMS que vinculam pagamentos ao desempenho PSI-90 e altos pagamentos de litígios que excedem em média USD 200.000 por sinistro. A regulamentação do Escritório do Coordenador Nacional que melhora a transparência algorítmica obriga ainda mais os prestadores a documentar a lógica de decisão da IA, catalisando atualizações de plataformas. As províncias canadenses integram indicadores-chave de desempenho de segurança em projetos piloto de pagamento agrupado, enquanto os grupos de hospitais privados do México incorporam análise de segurança para atrair clientes de turismo médico. Em conjunto, o continente representa o maior tamanho do mercado de Software de Segurança do Paciente e Gestão de Riscos.

A Europa alinha a política de saúde digital em torno do Espaço Europeu de Dados de Saúde, exigindo compartilhamento transfronteiriço de dados de segurança e salvaguardas rigorosas do RGPD — condições que impulsionam orçamentos de modernização na Alemanha, França e Reino Unido. Os prestadores preferem plataformas que suportam acesso baseado em funções e anonimização para satisfazer as cláusulas de minimização de dados. As reformas de negligência médica da região limitam os danos não econômicos, mas o maior escrutínio regulatório sustenta os gastos com software.

A Ásia-Pacífico registra o CAGR mais rápido de 14,61% até 2031, à medida que a Missão Digital Ayushman Bharat da Índia constrói registros de saúde longitudinais para mais de meio bilhão de cidadãos, criando terreno fértil para módulos de segurança plug-in. Os projetos piloto de hospitais virtuais da China dependem de algoritmos de IA que exigem trilhas de auditoria transparentes, abrindo grandes contratos para fornecedores de análise de riscos. O roteiro de transformação digital do Japão atualiza os mandatos de rastreamento de dispositivos, levando os hospitais a adquirir sistemas integrados de registro de incidentes. Coletivamente, essas iniciativas expandem o mercado de Software de Segurança do Paciente e Gestão de Riscos em uma região com regimes regulatórios diversos.

O Conselho de Cooperação do Golfo do Oriente Médio investe fortemente em implementações de prontuários eletrônicos — mais de 75% das instalações públicas operam registros digitais, abrindo caminho para complementos de segurança. A parceria de Abu Dhabi em 2025 com a RLDatix para construir um sistema de segurança unificado sinaliza forte apoio governamental. A África e a América do Sul permanecem incipientes, mas promissoras: as ofertas baseadas em nuvem contornam centros de dados com uso intensivo de capital, permitindo que grupos hospitalares no Brasil e no Quênia avancem para programas de segurança modernos e ampliem o mercado endereçável de Software de Segurança do Paciente e Gestão de Riscos.

Cenário Competitivo

O mercado de Software de Segurança do Paciente e Gestão de Riscos é fragmentado, mas está se consolidando. A aquisição da VigiLanz pela Inovalon em fevereiro de 2024 adiciona capacidades avançadas de vigilância clínica à sua pilha de análise de pagadores e prestadores. A Health Catalyst seguiu em novembro de 2024, pagando USD 43 milhões pela Intraprise Health para fundir inteligência de cibersegurança com análise de segurança do paciente em um único painel. Essas movimentações prenunciam mais fusões e aquisições à medida que os fornecedores buscam amplitude em conformidade, segurança cibernética e domínios clínicos.

Os fornecedores de prontuários eletrônicos estabelecidos incorporam plugins nativos de registro de incidentes, aproveitando as bases de clientes existentes. Os desafiantes especializados respondem oferecendo kits de ferramentas de interoperabilidade, triagem por IA e fusão de dados de sistemas de localização em tempo real que detectam quase-acidentes em tempo real. Evidências de reduções de 92% em eventos adversos em implementações de IA conferem credibilidade, levando os sistemas de saúde a realizar projetos piloto de módulos de aprendizado de máquina que produzem economias quantificáveis e ampliam o mercado de Software de Segurança do Paciente e Gestão de Riscos.

Espaços em branco permanecem nos segmentos de assistência domiciliar e pequenas instalações, onde aplicativos móveis leves e precificação por paciente ressoam. Módulos de cibersegurança que criptografam registros de segurança e emitem alertas de ameaças de dia zero diferenciam as ofertas em meio ao aumento dos ataques. Os fornecedores com certificações de segurança validadas (HITRUST, ISO 27001) e APIs FHIR abertas estão ganhando terreno, moldando as trajetórias competitivas futuras para o mercado de Software de Segurança do Paciente e Gestão de Riscos.

Líderes do Setor de Software de Segurança do Paciente e Gestão de Riscos

RLDatix

Origami Risk

symplr

Cority

Clarity Group, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A PrimeVigilance integrou o Oracle Argus para fornecer serviços de farmacovigilância orientados por IA e fortalecer a conformidade com a segurança do paciente.

- Maio de 2025: O Departamento de Saúde de Abu Dhabi firmou parceria com a RLDatix para construir uma plataforma de segurança unificada e inteligente para os prestadores do emirado.

- Maio de 2025: Oracle Health, Cleveland Clinic e G42 anunciaram uma plataforma de IA conjunta voltada para a otimização do atendimento ao paciente em escala nacional.

- Junho de 2024: O KIMS Hospitals implantou o sistema de monitoramento remoto de pacientes sem contato da Dozee em enfermarias inteligentes, elevando a vigilância de segurança em tempo real.

Escopo do Relatório Global do Mercado de Software de Segurança do Paciente e Gestão de Riscos

De acordo com o escopo do relatório, o software de segurança do paciente e gestão de riscos refere-se às soluções de software projetadas para aprimorar a segurança do paciente, minimizar riscos e melhorar a qualidade geral dos cuidados em ambientes de saúde.

O mercado de software de segurança do paciente e gestão de riscos é segmentado por tipo de software, modo de implantação e usuários finais. Em termos de software, o mercado é segmentado em soluções de gestão de riscos e segurança, soluções de gestão de sinistros e outros. Por modo de implantação, o mercado é bifurcado em baseado em nuvem e local. Por usuário final, o mercado é segmentado em hospitais, centros de atendimento ambulatorial, centros de cuidados de longa duração e outros. O mercado é segmentado geograficamente em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões, globalmente. O relatório oferece o valor (em USD) para os segmentos acima.

| Soluções de Registro e Gestão de Incidentes |

| Análise de Riscos e Segurança |

| Soluções de Gestão de Sinistros |

| Gestão de Conformidade e Auditoria |

| Análise de Causa Raiz e Acompanhamento de Ações |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Grande (≥500 leitos ou sistemas multissite) |

| Médio (100-499 leitos) |

| Pequeno (<100 leitos) |

| Soluções Independentes |

| Integrado com Plataformas de Prontuários Eletrônicos |

| Integrado com Suítes Corporativas de Planejamento de Recursos Empresariais e Governança, Risco e Conformidade |

| Hospitais |

| Centros de Atendimento Ambulatorial |

| Centros de Cuidados de Longa Duração |

| Clínicas Especializadas |

| Prestadores de Assistência Domiciliar |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Software | Soluções de Registro e Gestão de Incidentes | |

| Análise de Riscos e Segurança | ||

| Soluções de Gestão de Sinistros | ||

| Gestão de Conformidade e Auditoria | ||

| Análise de Causa Raiz e Acompanhamento de Ações | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Tamanho de Organização | Grande (≥500 leitos ou sistemas multissite) | |

| Médio (100-499 leitos) | ||

| Pequeno (<100 leitos) | ||

| Por Nível de Integração | Soluções Independentes | |

| Integrado com Plataformas de Prontuários Eletrônicos | ||

| Integrado com Suítes Corporativas de Planejamento de Recursos Empresariais e Governança, Risco e Conformidade | ||

| Por Usuário Final | Hospitais | |

| Centros de Atendimento Ambulatorial | ||

| Centros de Cuidados de Longa Duração | ||

| Clínicas Especializadas | ||

| Prestadores de Assistência Domiciliar | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Software de Segurança do Paciente e Gestão de Riscos?

O mercado está em USD 2,76 bilhões em 2026 e está projetado para atingir USD 4,84 bilhões até 2031.

Qual segmento de software detém a maior participação no mercado de Software de Segurança do Paciente e Gestão de Riscos?

Análise de Riscos e Segurança lidera com 38,74% de participação em 2025.

Por que as implantações híbridas estão ganhando força no mercado de Software de Segurança do Paciente e Gestão de Riscos?

Os modelos híbridos equilibram a análise em nuvem com o controle de dados local, atendendo às necessidades de cibersegurança e conformidade enquanto habilitam capacidades de IA.

Qual região está se expandindo mais rapidamente no mercado de Software de Segurança do Paciente e Gestão de Riscos?

A Ásia-Pacífico, avançando a um CAGR de 14,61% até 2031, impulsionada por programas de saúde digital em larga escala.

Como os modelos de cuidados baseados em valor influenciam os gastos em plataformas de segurança do paciente?

A métrica PSI-90 do CMS vincula o reembolso ao desempenho de segurança, transformando os investimentos em software em decisões que impactam a receita dos prestadores.

Quais medidas de cibersegurança os compradores estão exigindo dos fornecedores de software de segurança?

Os prestadores buscam arquiteturas de confiança zero, criptografia de ponta a ponta e certificações HITRUST ou ISO 27001 para proteger os dados de segurança agregados.

Página atualizada pela última vez em: