Tamanho e Participação do Mercado de Sementes de Arroz

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.63% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sementes de Arroz por Mordor Intelligence

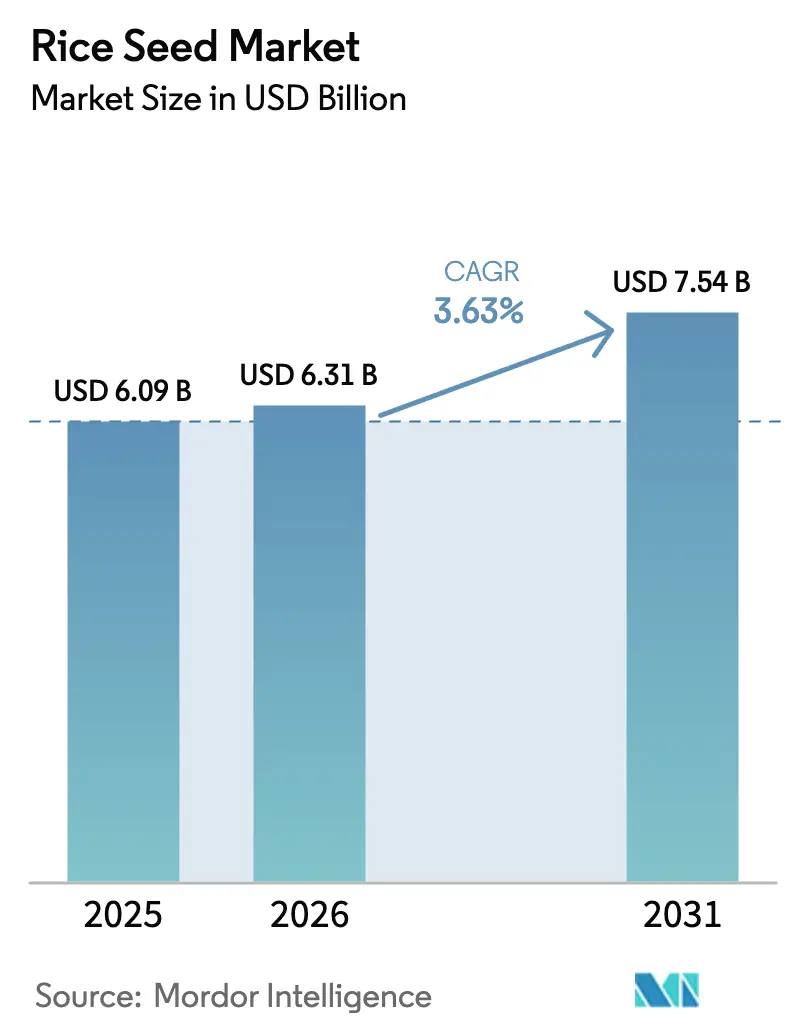

Espera-se que o mercado de sementes de arroz cresça de USD 6,09 bilhões em 2025 para USD 6,31 bilhões em 2026 e está previsto para atingir USD 7,54 bilhões até 2031 a um CAGR de 3,63% no período de 2026 a 2031. Essa expansão está ancorada no apoio governamental sustentado ao melhoramento varietal, na crescente substituição de sementes por pequenos agricultores e nas maiores necessidades de resiliência climática, que coletivamente mantêm o mercado de sementes de arroz em uma trajetória de crescimento constante. A Ásia-Pacífico mantém a liderança por meio de sistemas de cultivo intensivo que dependem da renovação rotineira de sementes, enquanto a América do Norte acelera impulsionada pela agricultura de precisão e pelas categorias de grãos premium. Serviços de assessoria baseados em plataformas, traços tolerantes a herbicidas e avanços na esterilidade masculina citoplasmática (CMS) de dois linhas estão reformulando as táticas competitivas, à medida que o mercado de sementes de arroz prioriza ganhos de produtividade em detrimento da expansão de área. A circulação de sementes falsificadas e os prêmios de custo dos híbridos moderam o impulso, sinalizando a necessidade de estratégias equilibradas de tecnologia e acessibilidade em todo o mercado de sementes de arroz[1]Fonte: Agência de Informação à Imprensa, "Diretrizes da Fase IV da Missão Nacional de Segurança Alimentar," PIB.GOV.IN.

Principais Conclusões do Relatório

- Por tecnologia de melhoramento, as Variedades de Polinização Aberta e os Derivados Híbridos detinham 64,15% do tamanho do mercado de sementes de arroz em 2025 e constituem o subsegmento de crescimento mais rápido, com um CAGR projetado de 3,76% até 2031.

- Por geografia, a Ásia-Pacífico detinha 72,90% da participação do mercado de sementes de arroz em 2025, enquanto a América do Norte avança a um CAGR de 5,46% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sementes de Arroz

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Pressão governamental pela autossuficiência em sementes híbridas | +0.8% | Núcleo Ásia-Pacífico, com extensão para a África | Médio prazo (2 a 4 anos) |

| Adoção acelerada de traços tolerantes a herbicidas | +0.6% | Global, com ganhos antecipados na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Avanços na tecnologia de melhoramento CMS de duas linhas | +0.5% | Ásia-Pacífico, particularmente China e Índia | Longo prazo (≥ 4 anos) |

| Variedades resistentes ao clima para zonas propensas à seca | +0.7% | Global, concentrado na África Subsaariana e no Sul da Ásia | Médio prazo (2 a 4 anos) |

| Plataformas digitais de assessoria em sementes impulsionando a adoção por pequenos agricultores | +0.4% | Ásia-Pacífico e África | Curto prazo (≤ 2 anos) |

| Demanda crescente por sementes certificadas nos programas de substituição de importações da África | +0.3% | África Subsaariana | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Governamental pela Autossuficiência em Sementes Híbridas

As metas nacionais de segurança alimentar estão direcionando grandes desembolsos de capital para a produção doméstica de sementes híbridas. A China destinou USD 2,1 bilhões em 2024 para elevar a autossuficiência em sementes de arroz híbrido para 80% até 2028, estimulando a capacidade de fabricação local e reduzindo a dependência de importações[2]Fonte: Ministério da Agricultura e Assuntos Rurais da China, "Estratégia de Desenvolvimento de Arroz Híbrido 2024-2028," MOA.GOV.CN. A Índia subsidia até 50% dos custos de sementes híbridas, e as Filipinas lançaram o Fundo de Melhoria da Competitividade do Arroz com USD 200 milhões alocados especificamente para aquisição e distribuição de sementes híbridas. Essas iniciativas criam uma demanda sustentada por variedades de sementes certificadas, ao mesmo tempo em que reduzem a dependência de importações, beneficiando especialmente as empresas de sementes domésticas que conseguem escalar a produção rapidamente. A mudança estratégica em direção à autossuficiência também impulsiona investimentos em programas de melhoramento focados em variedades adaptadas localmente, criando oportunidades para players regionais competirem com corporações multinacionais.

Adoção Acelerada de Traços Tolerantes a Herbicidas

A tolerância a herbicidas está transformando a economia do manejo de plantas daninhas, reduzindo os custos de mão de obra e melhorando a limpeza do campo. O sistema Liberty Link de arroz da Bayer obteve aprovação regulatória nos Estados Unidos em 2024, permitindo que os agricultores apliquem herbicidas à base de glufosinato em pós-emergência sem danos à cultura[3]Fonte: Agência de Proteção Ambiental dos Estados Unidos, "Registro do Sistema Liberty Link de Arroz," EPA.GOV. Ensaios em campo relataram ganhos de produtividade de 15 a 20% frente à pressão do arroz vermelho, posicionando os híbridos tolerantes a herbicidas como um diferenciador de alto valor em todo o mercado de sementes de arroz. Vias regulatórias mais flexíveis na Europa e no Brasil facilitam ainda mais a comercialização, expandindo a área cultivável endereçável para esses traços.

Avanços na Tecnologia de Melhoramento CMS de Duas Linhas

Os sistemas de melhoramento por Esterilidade Masculina Citoplasmática estão revolucionando o desenvolvimento do arroz híbrido ao simplificar os processos de produção de sementes e reduzir os custos para as empresas de sementes. A tecnologia elimina a necessidade de linhas mantenedoras na produção de sementes híbridas, possibilitando um uso mais eficiente dos recursos de melhoramento e ciclos mais rápidos de desenvolvimento de variedades. Os sistemas de duas linhas também facilitam a incorporação de origens genéticas diversas, abordando preocupações sobre a uniformidade genética dos híbridos comerciais. Empresas de sementes indianas, incluindo Kaveri Seeds e Nuziveedu Seeds, licenciaram plataformas tecnológicas de duas linhas, com lançamentos comerciais previstos para 2025, visando o segmento híbrido premium onde os agricultores aceitam custos mais elevados de sementes em troca de desempenho superior.

Variedades Resistentes ao Clima para Zonas Propensas à Seca

A variabilidade climática extrema está acelerando a demanda por variedades de arroz que mantenham a produtividade em condições de estresse, criando novos segmentos de mercado para programas de melhoramento especializados. Os traços de tolerância ao calor ganham relevância à medida que as temperaturas aumentam, com variedades como IR64-Sub1 demonstrando desempenho estável em temperaturas superiores a 35°C durante fases críticas de crescimento. A tolerância ao sal torna-se cada vez mais valiosa em regiões costeiras e áreas afetadas pela elevação do nível do mar, com variedades desenvolvidas por meio de melhoramento assistido por marcadores demonstrando viabilidade comercial. Essas variedades adaptadas ao clima comandam preços premium nas regiões afetadas, com agricultores dispostos a pagar de 15 a 25% a mais por sementes que reduzem o risco de produção, criando fluxos de receita sustentáveis para as empresas que investem em programas de melhoramento para tolerância ao estresse.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescimento do comércio de sementes falsificadas em canais informais | -0.4% | Ásia-Pacífico e África, concentrado em áreas rurais | Curto prazo (≤ 2 anos) |

| Prêmio de custo das sementes híbridas em meio a preços suaves do arroz em casca | -0.5% | Global, afetando particularmente os pequenos agricultores | Médio prazo (2 a 4 anos) |

| Incerteza regulatória em torno do arroz editado geneticamente | -0.3% | Global, com impactos regionais variados | Longo prazo (≥ 4 anos) |

| Base genética estreita aumentando o risco de surtos de doenças | -0.2% | Global, concentrado em sistemas de monocultura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Comércio de Sementes Falsificadas em Canais Informais

A circulação de sementes falsificadas prejudica o crescimento do mercado ao minar a confiança dos agricultores em variedades melhoradas e reduzir as receitas das empresas de sementes legítimas. O setor de sementes da Índia estima que os produtos falsificados representam de 25 a 30% do mercado informal, sendo que os agricultores muitas vezes só percebem que adquiriram sementes de qualidade inferior quando ocorrem falhas na colheita. Sistemas de autenticação digital e rastreabilidade baseada em blockchain estão emergindo como soluções, mas os custos de implementação continuam proibitivos para empresas de sementes menores que atendem mercados sensíveis ao preço.

Prêmio de Custo das Sementes Híbridas em Meio a Preços Suaves do Arroz em Casca

A viabilidade econômica da adoção de sementes híbridas enfrenta pressão decorrente da queda nos preços do arroz em casca e do aumento dos custos de insumos, criando restrições de acessibilidade para os pequenos agricultores. Os preços globais do arroz declinaram em 2024 devido ao aumento da produção e à redução da demanda por exportações, comprimindo as margens dos agricultores e reduzindo a disposição de pagar prêmios por sementes melhoradas. A equação custo-benefício torna-se particularmente desafiadora em regiões onde as vantagens de produtividade dos híbridos são modestas — tipicamente de 10 a 15% sobre as variedades locais —, insuficiente para justificar o maior investimento em sementes quando os preços dos produtos estão deprimidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tecnologia de Melhoramento: Métodos Convencionais Impulsionam a Estabilidade do Mercado

As Variedades de Polinização Aberta e os Derivados Híbridos asseguraram 64,15% da participação do mercado de sementes de arroz em 2025 e estão previstas para registrar um CAGR de 3,76% até 2031, ressaltando sua resiliência entre os agricultores conscientes dos custos. Essa participação equivale a uma parcela significativa do tamanho do mercado de sementes de arroz, refletindo a preferência dos agricultores por sementes que podem ser replantadas sem restrições de licenciamento. As ofertas híbridas, embora menores em volumes absolutos, ganham impulso por meio da tolerância a herbicidas e dos aumentos de produtividade associados à Esterilidade Masculina Citoplasmática (CMS). Os sistemas de duas linhas reduzem as despesas com manutenção das linhas parentais e aceleram os lançamentos de variedades, melhorando a equação de valor dos híbridos para fazendas de médio porte.

Os agricultores do Sul e Sudeste Asiático continuam a preferir linhas de polinização aberta por razões orçamentárias, mas nichos premium na China e nos Estados Unidos estão migrando para híbridos de alto desempenho. Os híbridos não transgênicos dominam os volumes iniciais devido à aprovação regulatória mais facilitada, enquanto as classes transgênicas, lideradas pelas linhas tolerantes a herbicidas, recuperam terreno em mercados com legislações biotecnológicas mais flexíveis. Híbridos resistentes visando brusone, crestamento bacteriano ou o percevejo marrom do arroz compõem uma demanda de nicho, porém crescente. Em conjunto, a combinação de técnicas convencionais e avançadas fornece uma escada de inovação em camadas que assegura crescimento constante em todo o mercado de sementes de arroz.

Análise Geográfica

A Ásia-Pacífico representa 72,90% do tamanho do mercado de sementes de arroz em 2025. A região prospera em razão dos regimes intensivos de dupla safra e dos subsídios governamentais que facilitam a adoção de híbridos, consolidando sua dominância no mercado de sementes de arroz. A trajetória de sementes híbridas da China permanece fundamental, com novas linhas tolerantes à seca expandindo a área cultivada em províncias áridas. A contínua distribuição de kits de sementes subsidiadas na Índia apoia ciclos de substituição robustos entre seus 140 milhões de pequenos agricultores, enquanto os exportadores do Sudeste Asiático preferem sementes de alta pureza para pedidos internacionais premium.

A América do Norte, liderada pelos Estados Unidos, está projetada para registrar o CAGR mais rápido de 5,46%. Os investimentos em agricultura de precisão auxiliam nas decisões otimizadas de taxa de semeadura, e categorias especiais como arroz aromático e orgânico ampliam os retornos por hectare. A clareza regulatória em torno dos traços biotecnológicos acelera as vendas de sementes tolerantes a herbicidas, reforçando o segmento de alto rendimento dentro do mercado de sementes de arroz. O aumento do consumo no México e os programas de melhoramento para estações curtas no Canadá adicionam volumes incrementais.

O mercado de sementes de arroz na África cresce a partir de uma base baixa, à medida que os países migram para a substituição de importações. Nigéria e Gana empregam esquemas de subsídios que reduzem os custos de sementes em até 40%, catalisando a adoção de sementes certificadas. Colaborações de pesquisa financiadas por bancos têm como alvo cultivares tolerantes ao estresse e ricos em nutrientes, salvaguardando a expansão futura. Em outras regiões, a América do Sul mantém uma demanda estável liderada pelo Brasil e pela Argentina, a Europa foca em variedades de nicho adaptadas a climas mediterrâneos, e o Oriente Médio depende de produção local limitada complementada por importações.

Cenário Competitivo

Empresas multinacionais estabelecidas e melhoradores regionais ágeis compartilham um setor fragmentado, sem nenhuma empresa controlando uma participação global de dois dígitos. Syngenta Group, Corteva Inc., Advanta Seeds (UPL Ltd.), SL Agritech Corporation (SLAC) e Bayer AG alavancam portfólios avançados de traços e plataformas digitais integradas, aumentando a fidelização de clientes por meio de serviços de assessoria. Campeãs regionais como Kaveri Seeds e Nuziveedu Seeds se destacam em germoplasma adaptado localmente e distribuição no último quilômetro, permitindo-lhes proteger sua participação contra concorrentes maiores em segmentos sensíveis ao preço.

A digitalização está se tornando rapidamente um diferenciador padrão. A plataforma RiceSelect da Corteva combina dados meteorológicos com recomendações varietais, documentando aumentos de produtividade de 12% e reforçando a fidelidade dos clientes. As patentes do Instituto Internacional de Pesquisa do Arroz sobre traços de tolerância ao estresse alimentam tanto os pipelines públicos quanto os licenciados, possibilitando a rápida disseminação de germoplasma adaptado ao clima. A intensidade competitiva, portanto, depende de novidade genética, integração de serviços e adaptação geográfica, em vez de mera liderança em volume no mercado de sementes de arroz.

Oportunidades de espaço em branco persistem nos sistemas de sementes da África e da América Latina, onde os volumes certificados permanecem baixos. Startups de biotecnologia que utilizam Repetições Palindrômicas Curtas Agrupadas e Regularmente Interespaçadas (CRISPR) para fortificação com micronutrientes ou imunidade a doenças poderiam subverter os cronogramas convencionais, desde que os ventos contrários regulatórios se dissipem. Inovadores em revestimento de sementes enfatizam protetores biológicos e pacotes de micronutrientes, ampliando os fluxos de receita pós-venda. No geral, as empresas que integrarem melhoramento molecular, produção escalável e assessoria em nível de campo captarão ganhos desproporcionais no mercado de sementes de arroz em evolução.

Líderes do Setor de Sementes de Arroz

Bayer AG

SL Agritech Corporation (SLAC)

Syngenta Group

Advanta Seeds (UPL Ltd.)

Corteva Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: O Grupo do Banco Africano de Desenvolvimento aprovou uma doação de USD 22,8 milhões proveniente do seu Fundo Africano de Desenvolvimento para fortalecer a cadeia de valor do arroz em Moçambique e aumentar a resiliência climática. O projeto atende 30.000 pequenos agricultores em quatro províncias e implementa tecnologias inteligentes para o clima, a fim de melhorar a segurança alimentar e os meios de subsistência rurais.

- Agosto de 2025: Cientistas do Instituto Internacional de Pesquisa do Arroz (IRRI) identificaram variantes genéticas OsIRO2. Essas variantes foram introduzidas na popular variedade DRR Dhan 44 e demonstraram uma capacidade significativa de aumentar as produções de arroz durante períodos de seca.

- Outubro de 2024: A Parceria Global de Ciência do Arroz do CGIAR anunciou a conclusão do sequenciamento genômico de 500 variedades tradicionais de arroz provenientes da África e da Ásia, criando um banco de dados de recursos genéticos para futuros programas de melhoramento.

Escopo do Relatório Global do Mercado de Sementes de Arroz

Híbridos, Variedades de Polinização Aberta e Derivados Híbridos são cobertos como segmentos por Tecnologia de Melhoramento. África, Ásia-Pacífico, Europa, Oriente Médio, América do Norte, América do Sul são cobertos como segmentos por Região.| Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Tolerantes a Herbicidas | |

| Híbridos Resistentes | ||

| Outros Traços | ||

| Variedades de Polinização Aberta e Derivados Híbridos | ||

| África | Por Tecnologia de Melhoramento | |

| Por País | Egito | |

| Etiópia | ||

| Gana | ||

| Quênia | ||

| Nigéria | ||

| África do Sul | ||

| Tanzânia | ||

| Restante da África | ||

| Ásia-Pacífico | Por Tecnologia de Melhoramento | |

| Austrália | ||

| Bangladesh | ||

| China | ||

| Índia | ||

| Indonésia | ||

| Japão | ||

| Mianmar | ||

| Paquistão | ||

| Filipinas | ||

| Tailândia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| Europa | Por Tecnologia de Melhoramento | |

| França | ||

| Itália | ||

| Romênia | ||

| Rússia | ||

| Espanha | ||

| Turquia | ||

| Ucrânia | ||

| Restante da Europa | ||

| Oriente Médio | Por Tecnologia de Melhoramento | |

| Irã | ||

| Restante do Oriente Médio | ||

| América do Norte | Por Tecnologia de Melhoramento | |

| México | ||

| Estados Unidos | ||

| Restante da América do Norte | ||

| América do Sul | Por Tecnologia de Melhoramento | |

| Argentina | ||

| Brasil | ||

| Restante da América do Sul | ||

| Tecnologia de Melhoramento | Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Tolerantes a Herbicidas | ||

| Híbridos Resistentes | |||

| Outros Traços | |||

| Variedades de Polinização Aberta e Derivados Híbridos | |||

| Geografia | África | Por Tecnologia de Melhoramento | |

| Por País | Egito | ||

| Etiópia | |||

| Gana | |||

| Quênia | |||

| Nigéria | |||

| África do Sul | |||

| Tanzânia | |||

| Restante da África | |||

| Ásia-Pacífico | Por Tecnologia de Melhoramento | ||

| Austrália | |||

| Bangladesh | |||

| China | |||

| Índia | |||

| Indonésia | |||

| Japão | |||

| Mianmar | |||

| Paquistão | |||

| Filipinas | |||

| Tailândia | |||

| Vietnã | |||

| Restante da Ásia-Pacífico | |||

| Europa | Por Tecnologia de Melhoramento | ||

| França | |||

| Itália | |||

| Romênia | |||

| Rússia | |||

| Espanha | |||

| Turquia | |||

| Ucrânia | |||

| Restante da Europa | |||

| Oriente Médio | Por Tecnologia de Melhoramento | ||

| Irã | |||

| Restante do Oriente Médio | |||

| América do Norte | Por Tecnologia de Melhoramento | ||

| México | |||

| Estados Unidos | |||

| Restante da América do Norte | |||

| América do Sul | Por Tecnologia de Melhoramento | ||

| Argentina | |||

| Brasil | |||

| Restante da América do Sul | |||

Definição de mercado

- Semente Comercial - Para os fins deste estudo, apenas sementes comerciais foram incluídas no escopo. As sementes guardadas na fazenda, que não são comercialmente rotuladas, estão excluídas do escopo, ainda que uma pequena percentagem de sementes guardadas na fazenda seja trocada comercialmente entre agricultores. O escopo também exclui culturas reproduzidas vegetativamente e partes de plantas, que podem ser vendidas comercialmente no mercado.

- Área de Cultivo - Para o cálculo da área sob diferentes culturas, considerou-se a Área Bruta Cultivada. Também conhecida como Área Colhida, de acordo com a Organização para a Alimentação e a Agricultura (FAO), esta inclui a área total cultivada sob uma determinada cultura ao longo das estações.

- Taxa de Substituição de Sementes - A Taxa de Substituição de Sementes é o percentual de área semeada sobre o total de área plantada com determinada cultura na estação, utilizando sementes certificadas/de qualidade, excluindo as sementes guardadas na fazenda.

- Cultivo Protegido - O relatório define cultivo protegido como o processo de cultivo de culturas em ambiente controlado. Isso inclui estufas, casas de vidro, hidroponia, aeroponia ou qualquer outro sistema de cultivo que proteja a cultura contra qualquer estresse abiótico. No entanto, o cultivo a céu aberto com uso de cobertura plástica (mulching) está excluído desta definição e é incluído na categoria de campo aberto.

| Palavra-chave | Definição |

|---|---|

| Culturas em Fileiras | Estas são geralmente as culturas de campo, que incluem as diferentes categorias de culturas como grãos e cereais, oleaginosas, culturas de fibra como algodão, leguminosas e culturas forrageiras. |

| Solanáceas | Esta é a família de plantas com flores que inclui tomate, pimenta, berinjela e outras culturas. |

| Cucurbitáceas | Representa a família das abóboras, composta por cerca de 965 espécies em aproximadamente 95 gêneros. As principais culturas consideradas para este estudo incluem pepino e pepininho, abóbora e abobrinha, e outras culturas. |

| Brássicas | É um gênero de plantas da família do repolho e da mostarda. Inclui culturas como cenoura, repolho, couve-flor e brócolis. |

| Raízes e Bulbos | O segmento de raízes e bulbos inclui cebola, alho, batata e outras culturas. |

| Hortaliças Não Classificadas | Este segmento do relatório inclui as culturas que não pertencem a nenhuma das categorias mencionadas anteriormente. Incluem culturas como quiabo, aspargo, alface, ervilha, espinafre e outras. |

| Semente Híbrida | É a primeira geração de semente produzida pelo controle da polinização cruzada e pela combinação de duas ou mais variedades ou espécies. |

| Semente Transgênica | É uma semente geneticamente modificada para conter determinados traços desejáveis de entrada e/ou saída. |

| Semente Não Transgênica | A semente produzida por polinização cruzada sem nenhuma modificação genética. |

| Variedades de Polinização Aberta e Derivados Híbridos | As variedades de polinização aberta produzem sementes fiéis ao tipo, pois se cruzam apenas com outras plantas da mesma variedade. |

| Outras Solanáceas | As culturas consideradas em outras solanáceas incluem pimentões e outras diferentes pimentas com base na localidade dos respectivos países. |

| Outras Brassicáceas | As culturas consideradas em outras brássicas incluem rabanetes, nabos, couves-de-bruxelas e couve. |

| Outras Raízes e Bulbos | As culturas consideradas em outras raízes e bulbos incluem batata-doce e mandioca. |

| Outras Cucurbitáceas | As culturas consideradas em outras cucurbitáceas incluem abóboras (abóbora-de-porongo, melão-de-são-caetano, abóbora-costela, abóbora-cobra e outras). |

| Outros Grãos e Cereais | As culturas consideradas em outros grãos e cereais incluem cevada, trigo-sarraceno, canarinho, triticale, aveia, millets e centeio. |

| Outras Culturas de Fibra | As culturas consideradas em outras fibras incluem cânhamo, juta, fibras de agave, linho, kenaf, rami, abacá, sisal e kapok. |

| Outras Oleaginosas | As culturas consideradas em outras oleaginosas incluem amendoim, semente de cânhamo, semente de mostarda, sementes de mamona, sementes de cártamo, sementes de gergelim e linhaça. |

| Outras Culturas Forrageiras | As culturas consideradas em outros forrageiros incluem capim-napier, capim-aveia, trevo-branco, azevém e timóteo. Outras culturas forrageiras foram consideradas com base na localidade dos respectivos países. |

| Leguminosas | Feijão-guandu, lentilhas, favas e feijão-de-cavalo, ervilhacas, grão-de-bico, feijão-caupi, tremoços e feijão-bambara são as culturas consideradas em leguminosas. |

| Outras Hortaliças Não Classificadas | As culturas consideradas em outras hortaliças não classificadas incluem alcachofra, folhas de mandioca, alho-poró, chicória e feijão-vagem. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: Para a construção de uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: CONSTRUIR UM MODELO DE MERCADO: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não está incluída na precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: VALIDAR E FINALIZAR: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: RESULTADOS DA PESQUISA: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura