Tamanho e Participação do Mercado de Sementes da China

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

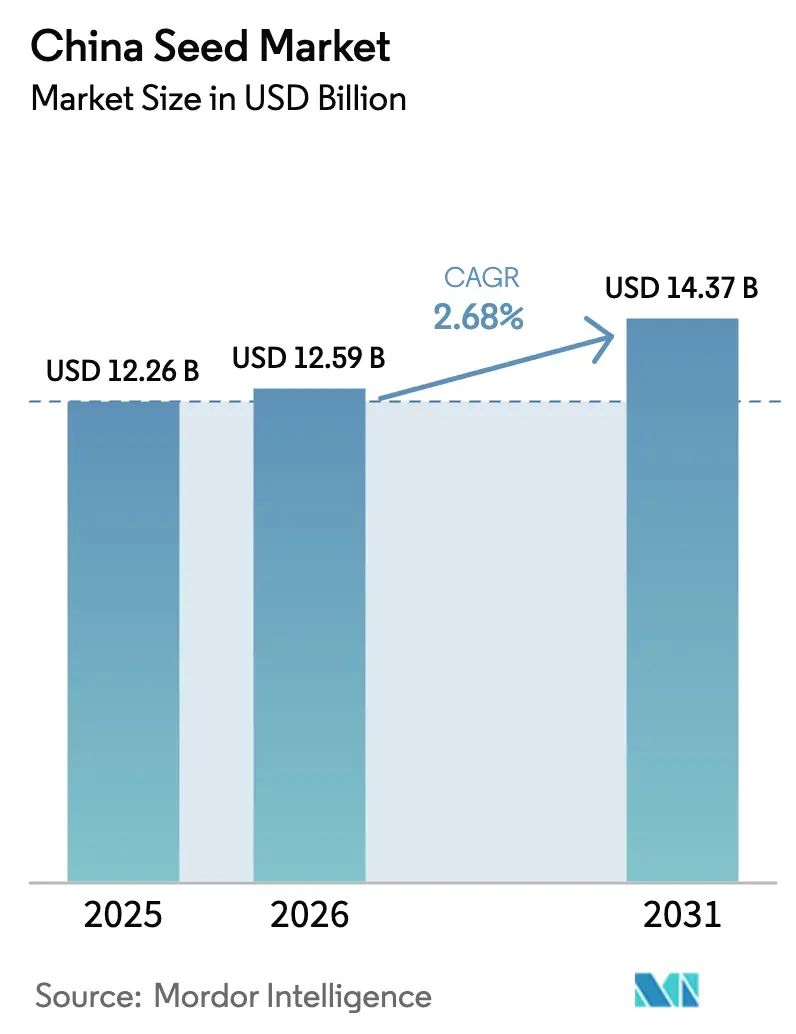

| Tamanho do mercado no ano base (2025) | 12.26 Bilhões de dólares |

| Tamanho do Mercado (2026) | 12.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.68% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sementes da China por Mordor Intelligence

O tamanho do mercado de sementes da China em 2026 é estimado em USD 12,59 bilhões, crescendo a partir do valor de 2025 de USD 12,26 bilhões, com projeções para 2031 indicando USD 14,37 bilhões, crescendo a uma CAGR de 2,68% entre 2026 e 2031. Esse ritmo modesto, porém constante, reflete a transição em maturação da agricultura de subsistência para uma agricultura tecnologicamente habilitada e orientada para escala. Grande parte do valor incremental provém das aprovações de milho e soja geneticamente modificados (GM), da demanda por sementes premium de hortaliças para cultivo protegido e de um amplo mandato político para elevar a autossuficiência em culturas. A intensidade competitiva é elevada porque milhares de empresas provinciais e municipais operam ao lado de multinacionais globais, criando um cenário misto onde tecnologia, vínculos governamentais e especialização regional definem o sucesso. A expansão de estufas ao longo do litoral leste e as plataformas de melhoramento assistidas por inteligência artificial em Pequim e Hainan contribuem com novas fontes de diferenciação, enquanto os riscos climáticos nas bases de sementes fundadoras do noroeste moderam as perspectivas de crescimento.

Principais Conclusões do Relatório

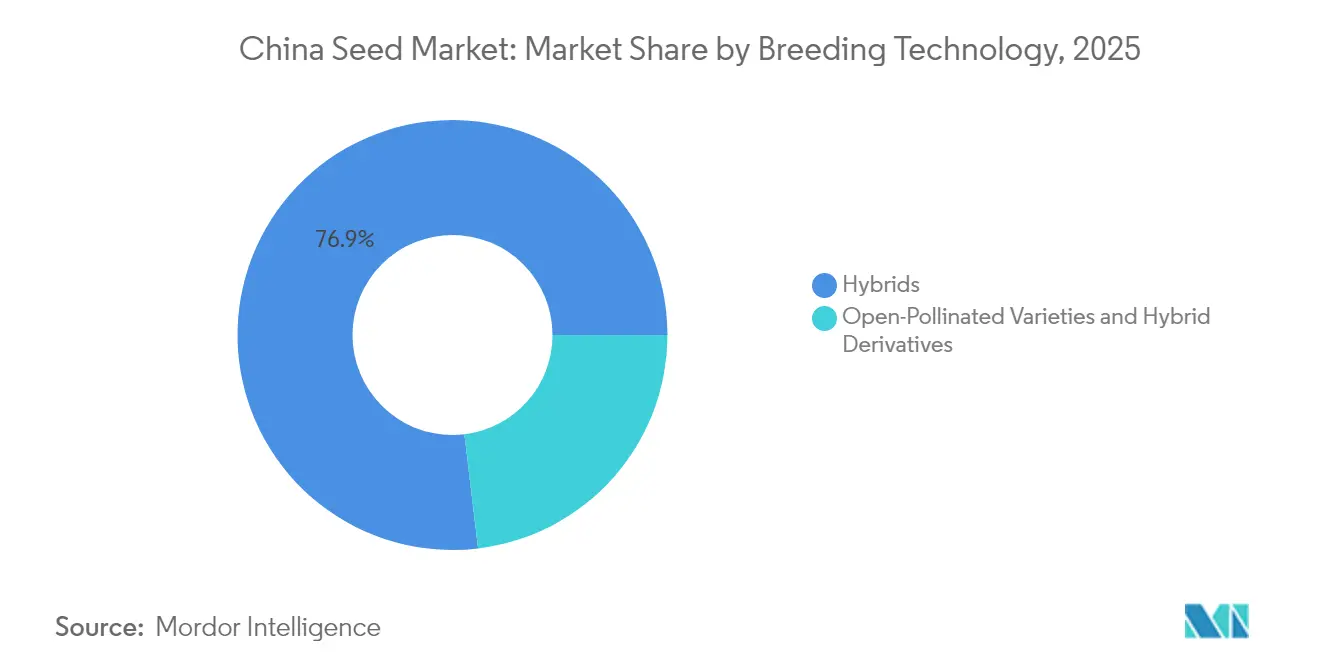

- Por tecnologia de melhoramento, os híbridos lideraram com 76,90% de participação na receita em 2025, enquanto variedades de polinização aberta e derivados de híbridos devem se expandir a uma CAGR de 3,32% até 2031.

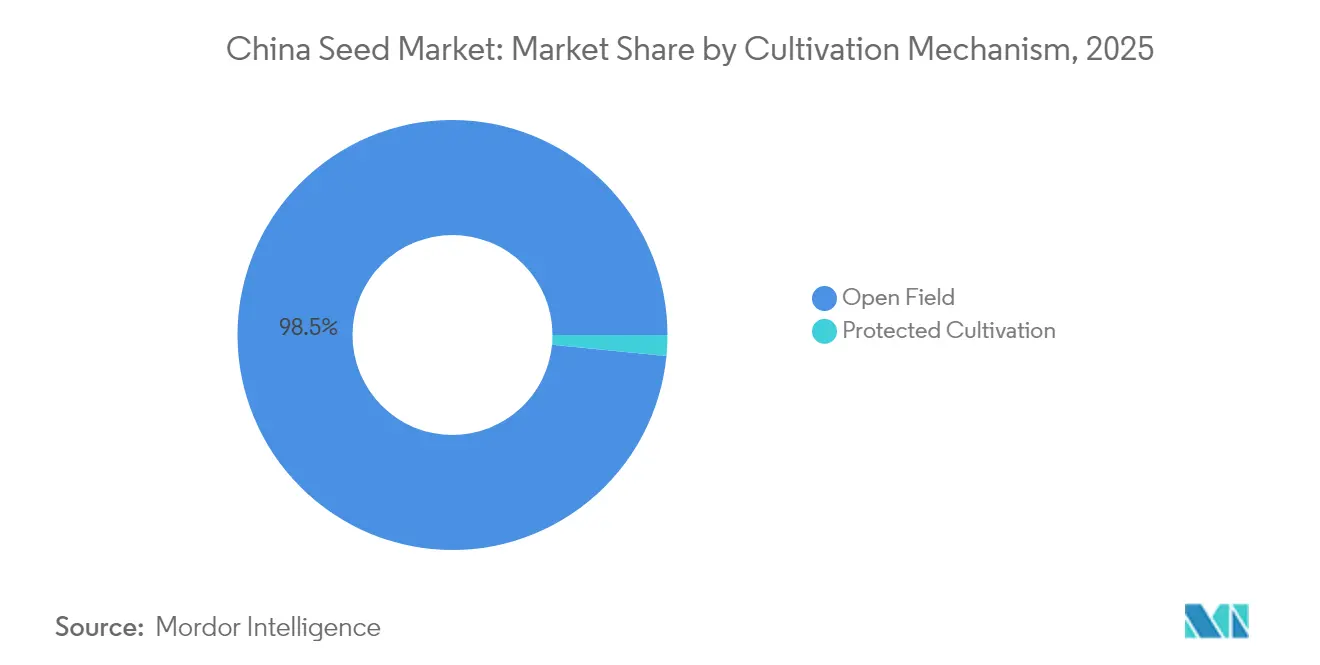

- Por mecanismo de cultivo, o segmento de campo aberto respondeu por 98,45% da participação no mercado de sementes da China em 2025, enquanto o cultivo protegido avança a uma CAGR de 6,85% no mesmo período.

- Por tipo de cultura, as culturas em fileira representaram 91,25% do tamanho do mercado de sementes da China em 2025, e as hortaliças devem crescer a uma CAGR de 4,55% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sementes da China

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A China acelera a comercialização de milho e soja GM em escala sem precedentes | +0.8% | Hebei, Jilin, Sichuan e implantação nacional | Médio prazo (2 a 4 anos) |

| Subsídios governamentais para sementes de arroz híbrido de alto rendimento | +0.5% | Cinturões arrozeiros do centro-sul | Longo prazo (≥ 4 anos) |

| Expansão do cultivo protegido impulsionando sementes de hortaliças adaptadas a estufas | +0.4% | Províncias costeiras e clusters periurbanos | Médio prazo (2 a 4 anos) |

| Plataformas de melhoramento assistidas por IA encurtando os ciclos de desenvolvimento de cultivares | +0.3% | Pequim, Hainan e outros centros de P&D | Longo prazo (≥ 4 anos) |

| Expansão dos serviços CRO do "Vale do Silício de Sementes de Nanfan" viabilizando a entrada de PMEs | +0.2% | Hainan e rede nacional de melhoramento | Médio prazo (2 a 4 anos) |

| Crescimento acelerado do segmento de milho para consumo in natura criando nichos premium | +0.3% | Cinturões de milho do nordeste e sudoeste e mercados periurbanos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A China acelera a comercialização de milho e soja GM em escala sem precedentes

A decisão da China de emitir certificados de biossegurança para vinte e seis desenvolvedores domésticos em 2024 abriu a maior oportunidade nacional isolada para a comercialização de sementes GM desde o surgimento da tecnologia.[1]Fonte: Gabinete de Assuntos Agrícolas, "China: Planting Seeds Annual 2024," Serviço Agrícola Estrangeiro, USDA, fas.usda.gov Os pilotos provinciais que outrora cobriam 670.000 hectares de milho GM serão ampliados para mais de 3,3 milhões de hectares em 2025, gerando demanda imediata por sementes certificadas e estabelecendo um precedente para a soja. Incrementos de produtividade de 5 a 8% em relação aos híbridos convencionais se traduzem em ganhos materiais de receita para as empresas detentoras de características licenciadas. O empilhamento de características ganhará tração à medida que genes tolerantes a herbicidas e resistentes a insetos se combinam para enfrentar a inflação dos custos de mão de obra e a evolução dos espectros de pragas. Os atores domésticos que receberam aprovações antecipadas obtêm vantagem de pioneirismo em precificação e fidelização de agricultores, enquanto as multinacionais asseguram margens por meio de licenciamento de tecnologia.

Subsídios governamentais para sementes de arroz híbrido de alto rendimento

O Banco de Desenvolvimento Agrícola da China desembolsou CNY 120 bilhões (USD 16,9 bilhões) em crédito para o setor de sementes desde 2021, destinando recursos a variedades de arroz híbrido que apoiam as metas de segurança alimentar. Os subsídios reduzem os períodos de retorno do melhoramento e incentivam características prontas para mecanização, como resistência ao acamamento. As garantias de aquisição provincial desarriscam ainda mais os estoques, permitindo que empresas como Yuan Longping High-Tech Agriculture aprofundem seus pipelines de cultivares. À medida que os programas de subsídios recompensam cada vez mais germoplasmas eficientes no uso da água e resistentes ao clima, as empresas equipadas com ferramentas de seleção genômica superarão as concorrentes que dependem do melhoramento convencional.

Expansão do cultivo protegido impulsionando sementes de hortaliças adaptadas a estufas

A China abriga 60,4% da área mundial de estufas e continua adicionando capacidade por meio de subsídios municipais que superaram USD 2 bilhões anuais em 2024.[2]Fonte: Gabinete de Assuntos Agrícolas, "China: Planting Seed 2023 Annual," Serviço Agrícola Estrangeiro, USDA, fas.usda.gov Os ambientes controlados exigem arquitetura de planta compacta, tolerância a doenças em condições de alta umidade e janelas de colheita prolongadas. Os lotes de sementes que satisfazem essas especificações alcançam de duas a três vezes o preço unitário dos equivalentes de campo aberto. As províncias costeiras de Jiangsu, Zhejiang e Shandong tornaram-se clusters de demanda onde os distribuidores agrupam serviços de assessoria técnica com variedades proprietárias, elevando a fidelização dos agricultores e viabilizando taxas de renovação premium.

Plataformas de melhoramento assistidas por IA encurtando os ciclos de lançamento de cultivares

A inteligência artificial sustenta atualmente a seleção genômica, a automação de fenotipagem e a modelagem preditiva nos principais centros de pesquisa, como o Centro de Melhoramento Inteligente de Pequim da Syngenta e a plataforma SeedLLM do Laboratório de Sementes da Baía de Yazhou. Os ciclos foram reduzidos para cinco a sete anos, ante os tradicionais oito a dez. Um giro mais rápido permite que as empresas renovem seus portfólios antes das mudanças nas pressões de pragas e nos padrões regulatórios, elevando a competitividade no mercado. Os requisitos de capital e dados embutidos nos sistemas de IA aumentam as barreiras de entrada, dando aos operadores de escala tempo para consolidar os ganhos genéticos antes que concorrentes de médio porte se adaptem.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Estrutura setorial fragmentada limitando investimentos em P&D de escala | -0.6% | Nacional, especialmente empresas de terceiro nível | Longo prazo (≥ 4 anos) |

| Atraso na cobrança de royalties enfraquecendo a proteção de variedades | -0.4% | Províncias centrais e fiscalização variável | Médio prazo (2 a 4 anos) |

| Riscos de produção climáticos nas bases fundadoras de Gansu e Xinjiang | -0.3% | Zonas de multiplicação de sementes do noroeste | Curto prazo (≤ 2 anos) |

| Adoção lenta de sementes certificadas entre pequenos agricultores | -0.2% | Municípios rurais remotos e culturas de leguminosas e culturas secundárias | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Estrutura setorial fragmentada limitando investimentos em P&D de escala

As cinco principais empresas detêm em conjunto aproximadamente 15% do mercado de sementes da China, deixando milhares de empresas regionais a competir com margens reduzidas. A fragmentação significa que os operadores individuais carecem do volume necessário para amortizar taxas de licenciamento de características na casa dos milhões de dólares ou para manter viveiros de melhoramento durante todo o ano. A consolidação é lenta porque as autoridades provinciais frequentemente protegem os campeões locais, e as análises antitruste examinam de perto as grandes fusões. O resultado é um sistema de dupla velocidade onde os líderes nacionais inovam, enquanto muitos pequenos atores reciclam germoplasma público, retardando a atualização tecnológica geral do mercado de sementes da China.

O atraso no sistema de cobrança de royalties enfraquece a proteção de variedades

Embora a China tenha aderido à União Internacional para a Proteção das Obtenções Vegetais (UPOV), a fiscalização em campo permanece inconsistente. A multiplicação não autorizada de sementes pode erodir as vendas licenciadas em 20 a 30% em alguns bolsões de milho híbrido, reduzindo diretamente o retorno sobre o investimento dos melhoristas. Os tribunais reforçaram as penalidades em março de 2025, mas os inspetores provinciais ainda carecem de recursos para fiscalizar os canais de distribuição remotos. As multinacionais enfrentam complexidade adicional devido à administração transfronteiriça de propriedade intelectual, enquanto os inovadores domésticos ponderam o benefício comercial do lançamento rápido frente ao potencial vazamento de receita.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Melhoramento: Dominância dos Híbridos e Crescimento de Nicho para Variedades de Polinização Aberta

Os híbridos responderam por 76,90% da receita de 2025, evidenciando sua posição consolidada em sistemas de alto rendimento que dominam o milho, o arroz e diversas culturas de hortaliças. Os prêmios de produtividade de 15 a 30% e a promoção governamental da mecanização favorecem o uso de híbridos, apesar das maiores relações de custo semente/terra. Os híbridos transgênicos liderados pelo milho tolerante a herbicidas se acelerarão quando o plantio comercial pleno avançar além das zonas-piloto, adicionando um novo fluxo de royalties ao tamanho do mercado de sementes da China para os licenciadores de tecnologia.

As variedades de polinização aberta e os derivados de híbridos registram uma CAGR de 3,32% até 2031, impulsionados pela agricultura orgânica, pelas tradições de salvaguarda de sementes entre os pequenos agricultores e pela demanda premium dos consumidores por hortaliças patrimoniais. Embora o subsegmento seja comparativamente pequeno, sua estabilidade de preços e baixo custo tecnológico atraem empresas regionais que buscam diversificação para além dos segmentos de culturas em fileira híbridas intensamente disputados. O nicho oferece, assim, uma entrada viável para empresas de nível provincial participarem do mercado de sementes da China de forma mais ampla, sem incorrer no ônus de P&D típico do desenvolvimento de híbridos.

Por Mecanismo de Cultivo: Dominância do Campo Aberto Encontra Potencial de Alta no Segmento de Estufas

Os sistemas de campo aberto ainda representaram 98,45% da participação no mercado de sementes da China em 2025. Milho, arroz, soja e algodão dominam a área arável, e as variedades plantadas aqui enfatizam tolerância à seca, ampla resistência a doenças e aptidão para colheita mecanizada. À medida que a escassez de mão de obra se intensifica, as características prontas para mecanização continuam a ancorar as prioridades de melhoramento, reforçando a demanda por híbridos com colmos robustos e maturação uniforme.

O cultivo protegido deve entregar uma CAGR de 6,85% e, portanto, contribui de forma desproporcional para a margem dentro do mercado de sementes da China. Os produtores em estufa buscam espaçamento compacto entre nós, frutificação contínua e tolerância à alta umidade. Os melhoristas capazes de integrar esses pacotes de características firmam acordos de fornecimento de longo prazo com cooperativas de estufa, assegurando volume previsível e precificação premium. O segmento protegido funciona, portanto, como um reservatório de lucros que compensa as oscilações de preços de commodities nas culturas de campo aberto.

Por Tipo de Cultura: Escala das Culturas em Fileira versus Premiumização das Hortaliças

As culturas em fileira capturam 91,25% da receita de 2025, com o milho isoladamente carregando peso substancial graças à demanda por ração animal e à ascensão do milho para consumo in natura a 1,67 milhão de hectares. O arroz manteve sua importância orientada por políticas devido aos mandatos de segurança alimentar e às contínuas melhorias híbridas, enquanto a área cultivada com soja responde às mudanças na política comercial e ao ritmo de adoção de GM. As culturas de leguminosas e fibras permanecem secundárias, mas oferecem potencial de alta caso a diversificação alimentar e as preferências têxteis evoluam.

As hortaliças devem crescer a uma CAGR de 4,55%, tornando-as a categoria de expansão mais rápida dentro do mercado de sementes da China. A premiumização, evidente na maior disposição de pagar por sabor, nutrição e credenciais livres de pesticidas, permite precificação varietal muito acima dos equivalentes de culturas em fileira. Os ambientes controlados amplificam esse efeito porque os produtores requerem sementes especialmente melhoradas para plantios de alta densidade e ciclos anuais. Consequentemente, os melhoristas de hortaliças frequentemente alcançam retorno sobre vendas de dois dígitos, contraste marcante com as margens operacionais de um dígito típicas das sementes de culturas em fileira de commodities.

Análise Geográfica

A especialização regional define as estratégias de distribuição no mercado de sementes da China. O cinturão de grãos do nordeste de Heilongjiang, Jilin e Liaoning fornece a maior parte das sementes fundadoras de milho e soja porque os longos dias de verão e o isolamento minimizam o risco de polinização cruzada. As fazendas mecanizadas cobrindo vários milhares de hectares demandam grandes volumes de sementes embaladas em formatos de sacos grandes, favorecendo as empresas que operam cadeias integradas de produção ao processamento. A adoção de GM será mais rápida aqui devido à experiência prévia em pilotos e às redes de extensão estabelecidas.

As províncias centrais ao longo do Rio Yangtze, incluindo Hubei e Hunan, são o epicentro da adoção de arroz híbrido. Climas quentes e úmidos suportam sistemas de cultivo duplo, elevando as taxas de rotatividade de sementes. A proximidade de megacidades como Xangai e Guangzhou também sustenta a expansão de estufas para hortaliças e folhosas especiais. Os fornecedores de sementes que oferecem portfólios de arroz híbrido e hortaliças para estufa obtêm potencial de vendas cruzadas e eficiência logística.

As regiões ocidentais e do noroeste, como Xinjiang e Gansu, atuam como bases críticas de multiplicação, mas o crescente estresse hídrico e as oscilações extremas de temperatura elevam o risco de produção. A adoção de irrigação por gotejamento e a infraestrutura protetora de processamento de sementes tornam-se, portanto, nós essenciais da cadeia de valor. A capacidade de melhoramento durante todo o ano fornecida pelas instalações Nanfan de Hainan complementa essas restrições sazonais, permitindo que as empresas completem duas ou três gerações por ano e distribuam as linhagens selecionadas em todo o território nacional.

Cenário Competitivo

A intensidade competitiva permanece elevada porque mais de 5.000 empresas de sementes licenciadas participam do mercado de sementes da China. Syngenta Group China, Yuan Longping High-Tech Agriculture e China National Seed Group ocupam o nível superior por meio de amplos portfólios de culturas e distribuição nacional, embora juntas detenham apenas cerca de 15% de participação na receita. A estrutura fragmentada permite que os atores de nicho mantenham posições de mercado em culturas ou regiões específicas, ao mesmo tempo que cria desafios para as empresas que buscam alcançar economias de escala em investimentos de pesquisa e desenvolvimento.

Os campeões regionais como Anhui Tsuen Yin Hi-Tech e Beidahuang Kenfeng Seed apoiam-se em germoplasma localizado e subsídios provinciais para defender seus territórios. As empresas domésticas buscam cada vez mais aquisições complementares para obter expertise em estufas ou bibliotecas de características, emulando a aquisição da Anhui Jianghuai Horticulture Seeds pela Syngenta em 2024.[3]Fonte: Aliança de Sementes da Ásia e do Pacífico, "China Seed Industry News," apsaseed.org Enquanto isso, os atores globais como BASF e Groupe Limagrain mantêm joint ventures para navegar nos caminhos regulatórios e assegurar área de produção.

A diferenciação estratégica agora gravita em torno de capacidades de plataforma, mecanismos de melhoramento por IA, fenotipagem de alto rendimento e portfólios de patentes, em vez de meramente acesso a germoplasma. As empresas que investem nesses habilitadores comprimem os ciclos de desenvolvimento, renovando assim seus portfólios com mais rapidez do que os concorrentes vinculados aos cronogramas de melhoramento convencional. A natureza fragmentada da demanda ainda recompensa os atores provinciais ágeis que oferecem linhas de polinização aberta adaptadas à região a baixo custo, perpetuando uma estrutura de mercado de dupla trilha.

Líderes do Setor de Sementes da China

Syngenta Group

Groupe Limagrain

Anhui Tsuen Yin Hi-Tech

Beidahuang Kenfeng Seed Co. Ltd

Yuan Longping High-Tech Agriculture Co., Ltd. (China International Trust Investment Corporation Agriculture Investment)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes no Setor

- Março de 2024: A China está fortalecendo seu setor de sementes por meio de plataformas nacionais de inovação e centros de pesquisa, incluindo o Centro Tecnológico Yangling da Syngenta. O país visa alcançar a autossuficiência tecnológica no desenvolvimento de sementes para culturas essenciais como milho e arroz.

- Agosto de 2024: A CITIC (China International Trust and Investment Corporation) investiu até USD 167 milhões na Yuan Longping High-Tech para aprimorar o melhoramento de sementes e a integração industrial. A iniciativa apoiou o objetivo estratégico da China de impulsionar a segurança alimentar e a autossuficiência em sementes.

- Outubro de 2023: A KWS SE alienou sua participação de 49% na joint venture KENFENG – KWS SEED CO., LTD, juntamente com seu portfólio de milho chinês, para a Beidahuang Kenfeng Seed Co., Ltd. Essa iniciativa visou fortalecer a posição da Beidahuang Kenfeng no mercado de sementes de milho chinês.

Escopo do Relatório do Mercado de Sementes da China

Híbridos, Variedades de Polinização Aberta e Derivados de Híbridos são cobertos como segmentos por Tecnologia de Melhoramento. Campo Aberto, Cultivo Protegido são cobertos como segmentos por Mecanismo de Cultivo. Culturas em Fileira, Hortaliças são cobertas como segmentos por Tipo de Cultura.| Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Tolerantes a Herbicidas | |

| Híbridos Resistentes a Insetos | ||

| Outras Características | ||

| Variedades de Polinização Aberta e Derivados de Híbridos | ||

| Campo Aberto |

| Cultivo Protegido |

| Culturas em Fileira | Culturas de Fibra | Algodão |

| Culturas Forrageiras | Alfafa | |

| Milho Forrageiro | ||

| Sorgo Forrageiro | ||

| Outras Culturas Forrageiras | ||

| Grãos e Cereais | Milho | |

| Arroz | ||

| Sorgo | ||

| Trigo | ||

| Outros Grãos e Cereais | ||

| Oleaginosas | Canola, Colza e Mostarda | |

| Soja | ||

| Girassol | ||

| Outras Oleaginosas | ||

| Leguminosas | ||

| Hortaliças | Brassicáceas | Repolho |

| Cenoura | ||

| Couve-flor e Brócolis | ||

| Outras Brassicáceas | ||

| Cucurbitáceas | Pepino e Cornichão | |

| Abóbora e Moranga | ||

| Outras Cucurbitáceas | ||

| Raízes e Bulbos | Alho | |

| Cebola | ||

| Batata | ||

| Outras Raízes e Bulbos | ||

| Solanáceas | Pimenta | |

| Berinjela | ||

| Tomate | ||

| Outras Solanáceas | ||

| Hortaliças Não Classificadas | Aspargo | |

| Alface | ||

| Ervilhas | ||

| Espinafre | ||

| Outras Hortaliças Não Classificadas | ||

| Tecnologia de Melhoramento | Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Tolerantes a Herbicidas | ||

| Híbridos Resistentes a Insetos | |||

| Outras Características | |||

| Variedades de Polinização Aberta e Derivados de Híbridos | |||

| Mecanismo de Cultivo | Campo Aberto | ||

| Cultivo Protegido | |||

| Tipo de Cultura | Culturas em Fileira | Culturas de Fibra | Algodão |

| Culturas Forrageiras | Alfafa | ||

| Milho Forrageiro | |||

| Sorgo Forrageiro | |||

| Outras Culturas Forrageiras | |||

| Grãos e Cereais | Milho | ||

| Arroz | |||

| Sorgo | |||

| Trigo | |||

| Outros Grãos e Cereais | |||

| Oleaginosas | Canola, Colza e Mostarda | ||

| Soja | |||

| Girassol | |||

| Outras Oleaginosas | |||

| Leguminosas | |||

| Hortaliças | Brassicáceas | Repolho | |

| Cenoura | |||

| Couve-flor e Brócolis | |||

| Outras Brassicáceas | |||

| Cucurbitáceas | Pepino e Cornichão | ||

| Abóbora e Moranga | |||

| Outras Cucurbitáceas | |||

| Raízes e Bulbos | Alho | ||

| Cebola | |||

| Batata | |||

| Outras Raízes e Bulbos | |||

| Solanáceas | Pimenta | ||

| Berinjela | |||

| Tomate | |||

| Outras Solanáceas | |||

| Hortaliças Não Classificadas | Aspargo | ||

| Alface | |||

| Ervilhas | |||

| Espinafre | |||

| Outras Hortaliças Não Classificadas | |||

Definição de mercado

- Semente Comercial - Para fins deste estudo, apenas sementes comerciais foram incluídas no escopo. As sementes guardadas em fazendas, que não são comercialmente rotuladas, estão excluídas do escopo, embora uma pequena percentagem de sementes guardadas em fazendas seja trocada comercialmente entre agricultores. O escopo também exclui culturas reproduzidas vegetativamente e partes de plantas, que podem ser comercialmente vendidas no mercado.

- Área de Cultivo - Ao calcular a área sob diferentes culturas, foi considerada a Área Bruta Cultivada. Também conhecida como Área Colhida, de acordo com a Organização para a Alimentação e a Agricultura (FAO), inclui a área total cultivada sob uma determinada cultura ao longo das estações.

- Taxa de Substituição de Sementes - A Taxa de Substituição de Sementes é a percentagem da área semeada sobre a área total de cultura plantada na estação com sementes certificadas/de qualidade, excluindo a semente guardada na fazenda.

- Cultivo Protegido - O relatório define cultivo protegido como o processo de cultivo de culturas em um ambiente controlado. Isso inclui estufas, casas de vidro, hidroponia, aeroponia ou qualquer outro sistema de cultivo que proteja a cultura contra qualquer estresse abiótico. No entanto, o cultivo em campo aberto com uso de cobertura plástica está excluído desta definição e está incluído sob campo aberto.

| Palavra-chave | Definição |

|---|---|

| Culturas em Fileira | São geralmente as culturas de campo que incluem as diferentes categorias de culturas como grãos e cereais, oleaginosas, culturas de fibra como algodão, leguminosas e culturas forrageiras. |

| Solanáceas | São a família de plantas com flores que inclui tomate, pimenta, berinjelas e outras culturas. |

| Cucurbitáceas | Representa a família das curcubitáceas, consistindo de cerca de 965 espécies em aproximadamente 95 gêneros. As principais culturas consideradas para este estudo incluem pepino e cornichão, abóbora e moranga, e outras culturas. |

| Brassicáceas | É um gênero de plantas da família do repolho e mostarda. Inclui culturas como cenouras, repolho, couve-flor e brócolis. |

| Raízes e Bulbos | O segmento de raízes e bulbos inclui cebola, alho, batata e outras culturas. |

| Hortaliças Não Classificadas | Este segmento no relatório inclui as culturas que não pertencem a nenhuma das categorias mencionadas acima. Essas incluem culturas como quiabo, aspargo, alface, ervilhas, espinafre e outras. |

| Semente Híbrida | É a primeira geração da semente produzida pelo controle da polinização cruzada e pela combinação de duas ou mais variedades ou espécies. |

| Semente Transgênica | É uma semente que é geneticamente modificada para conter determinadas características de insumo e/ou produto desejáveis. |

| Semente Não Transgênica | A semente produzida por polinização cruzada sem qualquer modificação genética. |

| Variedades de Polinização Aberta e Derivados de Híbridos | As variedades de polinização aberta produzem sementes de tipo verdadeiro, pois se polinizam cruzadamente apenas com outras plantas da mesma variedade. |

| Outras Solanáceas | As culturas consideradas sob outras solanáceas incluem pimentões e outras pimentas diferentes com base na localidade dos respectivos países. |

| Outras Brassicáceas | As culturas consideradas sob outras brassicáceas incluem rabanetes, nabos, couves-de-bruxelas e couve. |

| Outras Raízes e Bulbos | As culturas consideradas sob outras raízes e bulbos incluem batata-doce e mandioca. |

| Outras Cucurbitáceas | As culturas consideradas sob outras cucurbitáceas incluem abóboras (abóbora-de-garrafa, melão-de-são-caetano, abóbora-crookneck, cabaça e outras). |

| Outros Grãos e Cereais | As culturas consideradas sob outros grãos e cereais incluem cevada, trigo-sarraceno, alpiste, triticale, aveia, milho-miúdo e centeio. |

| Outras Culturas de Fibra | As culturas consideradas sob outras fibras incluem cânhamo, juta, fibras de agave, linho, kenaf, rami, abacá, sisal e kapok. |

| Outras Oleaginosas | As culturas consideradas sob outras oleaginosas incluem amendoim, cânhamo-semente, semente de mostarda, sementes de mamona, sementes de cártamo, sementes de gergelim e sementes de linhaça. |

| Outras Culturas Forrageiras | As culturas consideradas sob outros forrageiros incluem capim-napier, capim-aveia, trevo-branco, azevém e timóteo. Outras culturas forrageiras foram consideradas com base na localidade dos respectivos países. |

| Leguminosas | Ervilhas-pombas, lentilhas, favas e feijão-de-cavalo, vetchas, grão-de-bico, feijão-caupi, tremoços e feijão-bambara são as culturas consideradas sob leguminosas. |

| Outras Hortaliças Não Classificadas | As culturas consideradas sob outras hortaliças não classificadas incluem alcachofras, folhas de mandioca, alho-poró, chicória e feijão-vagem. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR VARIÁVEIS-CHAVE: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são estabelecidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura