Tamanho e Participação do Mercado de Sementes de Cereais e Grãos

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

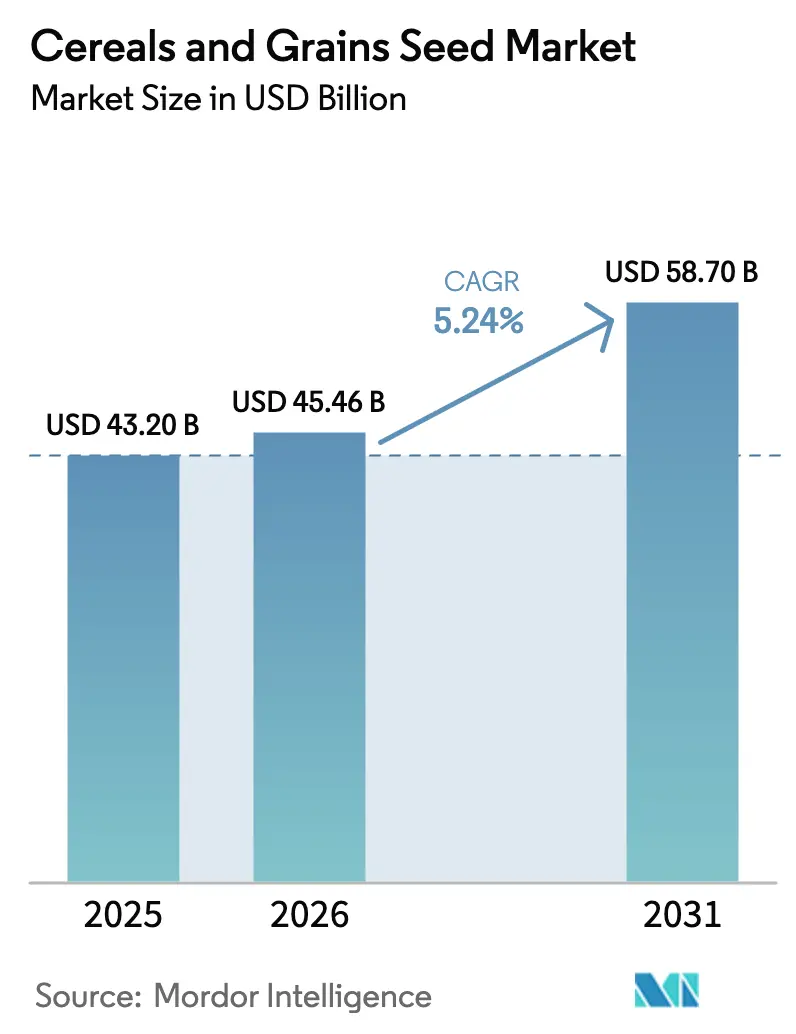

| Tamanho do Mercado (2026) | 45.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 58.7 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.24% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sementes de Cereais e Grãos pela Mordor Intelligence

O tamanho do mercado de sementes de cereais e grãos foi avaliado em USD 43,20 bilhões em 2025 e estima-se que cresça de USD 45,46 bilhões em 2026 para atingir USD 58,7 bilhões até 2031, a um CAGR de 5,24% durante o período de previsão (2026-2031). Esse padrão de crescimento reflete a migração dos agricultores em direção a genéticas de alto valor que se comportam de forma confiável sob estresse climático, ao mesmo tempo em que apoiam as metas de biocombustíveis, ração animal e segurança alimentar. Os rápidos avanços na produção mecanizada de sementes reduzem os custos unitários e melhoram a qualidade, permitindo que multinacionais e empresas regionais penetrem em novos territórios em escala. A maior demanda por ferramentas de decisão digital e rastreabilidade por blockchain impele ainda mais as empresas de sementes a associar orientação agronômica a cada saco vendido, fortalecendo a fidelidade dos produtores e criando fluxos de monetização de dados. A intensidade competitiva permanece moderada, uma vez que os cinco principais fornecedores detêm 42,4% da receita global, enquanto oportunidades de espaço não explorado persistem em sorgo, nichos de polinização aberta e híbridos específicos por região adequados a sistemas de pequenos agricultores.

Principais Conclusões do Relatório

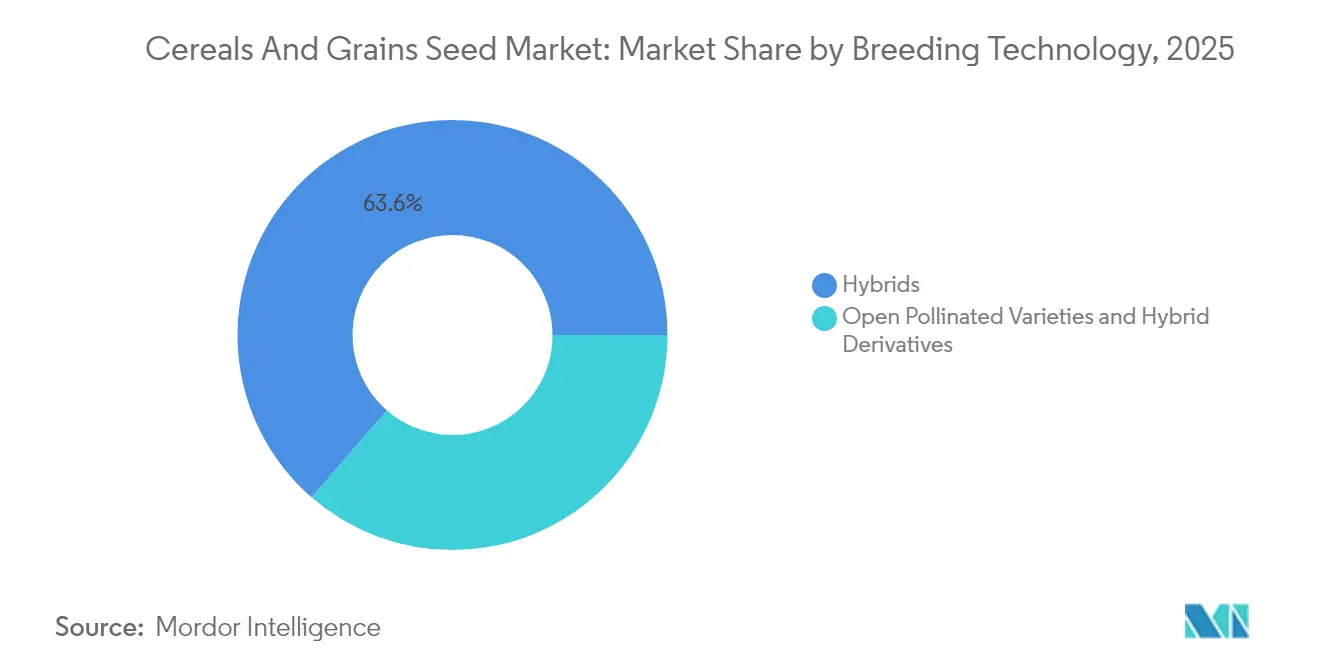

- Por tecnologia de melhoramento, os híbridos capturaram 63,62% da participação do mercado de sementes de cereais e grãos em 2025 e registraram o CAGR mais rápido de 5,33% até 2031.

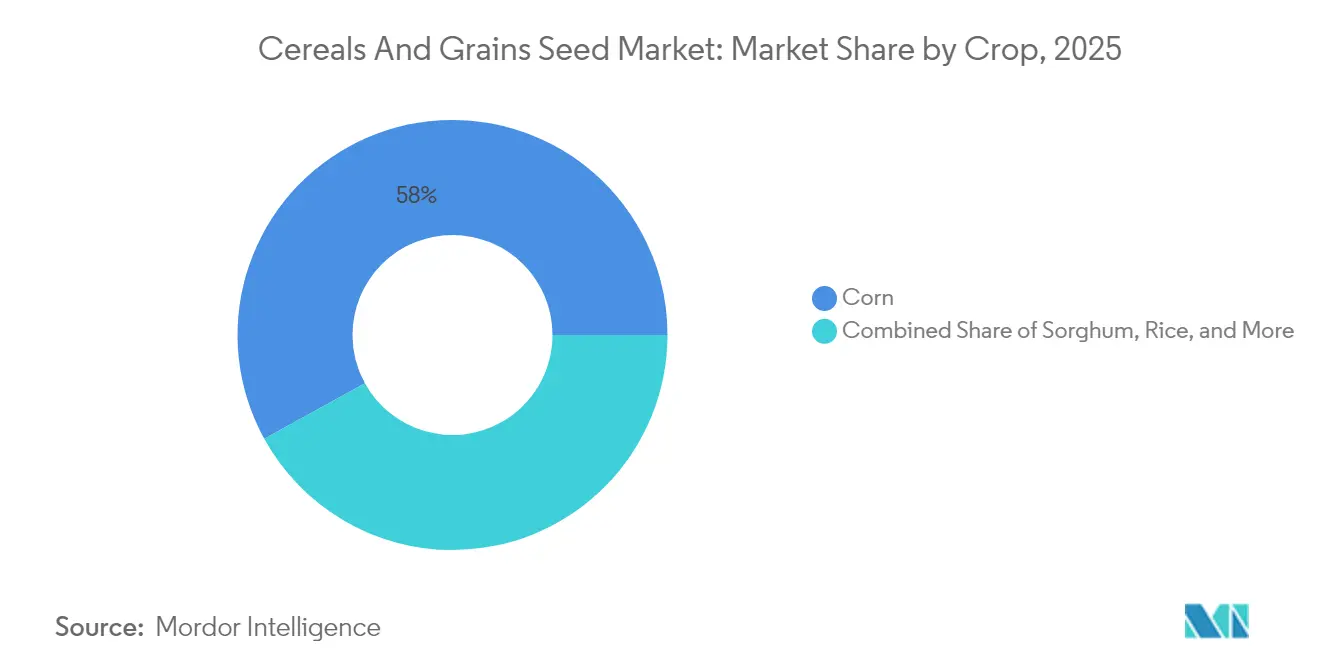

- Por cultura, o milho manteve uma participação de 58,02% no tamanho do mercado de sementes de cereais e grãos em 2025, e o sorgo registrou o CAGR mais elevado de 5,89% durante o período de perspectiva.

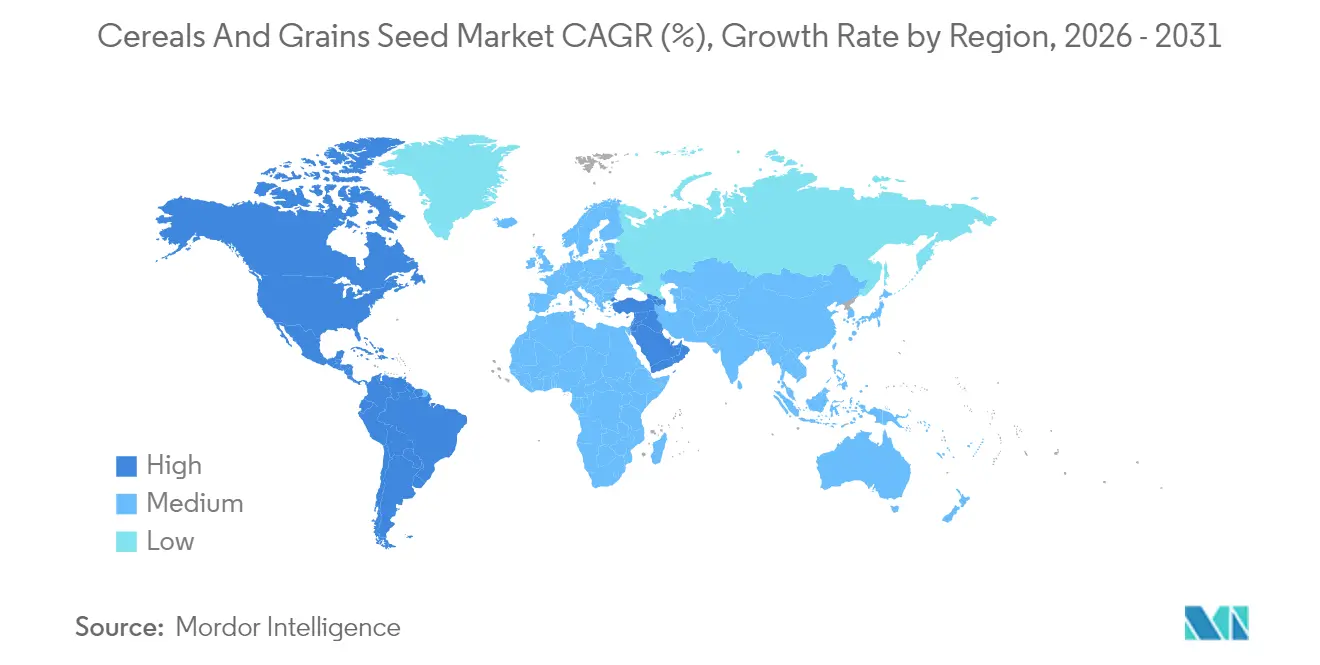

- Por região, a América do Norte deteve 35,74% de participação na receita em 2025, e a mesma região está projetada para registrar o CAGR mais rápido de 6,85% até 2031.

- Os cinco principais fornecedores controlaram 42,4% da receita global em 2024, evidenciando um mercado moderadamente concentrado.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sementes de Cereais e Grãos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na Demanda por Grãos Híbridos | +1.2% | Global, com maior adoção na Ásia-Pacífico e América do Sul | Médio prazo (2-4 anos) |

| Expansão da Produção Mecanizada de Sementes | +0.8% | América do Norte e Europa como núcleo, em expansão para o Brasil e Argentina | Longo prazo (≥ 4 anos) |

| Genética Resistente ao Clima e Bioinovação | +0.9% | Global, com foco prioritário em regiões propensas à seca | Longo prazo (≥ 4 anos) |

| Mandatos Governamentais de Biocombustíveis Impulsionando a Demanda de Milho | +0.7% | América do Norte, Brasil e União Europeia com padrões de combustível renovável | Médio prazo (2-4 anos) |

| Crescente Adoção de Plataformas Digitais de Seleção de Sementes | +0.6% | América do Norte e Europa como adotantes antecipados, Ásia-Pacífico em seguida | Curto prazo (≤ 2 anos) |

| Dados de Agricultura de Precisão Acelerando a Implantação de Características | +0.5% | Economias agrícolas avançadas com alta penetração tecnológica | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Demanda por Grãos Híbridos

As sementes híbridas entregam consistentemente prêmios de produtividade de 15 a 30% em comparação com as alternativas de polinização aberta, o que motiva governos e agências de desenvolvimento a subsidiar o acesso de pequenos agricultores em regiões com insegurança alimentar.[1]Fonte: Aliança para uma Revolução Verde na África, "AGRA Apoia a Transformação do Setor de Sementes do Quênia," agra.org A adoção se acelerou durante 2024 no Quênia e na Nigéria, onde programas de milho híbrido vincularam serviços de extensão rural a distribuidores no último trecho da cadeia. As empresas de sementes alavancam preços premium para reinvestir no empilhamento de características, ampliando assim os portfólios que abordam as necessidades de tolerância à seca, pragas e eficiência de nutrientes. Apesar dos custos iniciais mais elevados, o retorno sobre o investimento dos agricultores melhora por meio de maior excedente comercializável, reforçando um ciclo virtuoso de adoção. A educação contínua sobre manuseio de grãos, armazenamento e germinação permanece essencial para que os produtores capturem o pleno potencial genético dos híbridos.

Expansão da Produção Mecanizada de Sementes

As tecnologias automatizadas de secagem, limpeza e seleção óptica reduzem os custos de produção em até 25%, melhorando a uniformidade de qualidade e aumentando as margens corporativas. Grandes instalações em Iowa, São Paulo e Bavária agora integram módulos de inteligência artificial que calibram o tamanho e o peso das sementes para especificações precisas de plantadeiras. Essas eficiências incentivam as empresas a internalizar ou aproximar a produção, mitigando riscos logísticos durante eventos climáticos extremos. Regiões com menores custos de mão de obra, como o norte do México e o litoral do Vietnã, atraem investimentos em projetos greenfield à medida que as empresas equilibram a robótica com salários competitivos. O rastreamento de lotes habilitado por blockchain se interliga com a mecanização para certificar a procedência, uma característica cada vez mais exigida sob os emergentes padrões de sustentabilidade.

Mandatos Governamentais de Biocombustíveis Impulsionando a Demanda de Milho

O Padrão de Combustível Renovável dos Estados Unidos garante um patamar de 15 bilhões de galões de etanol de milho por ano, sustentando a demanda por híbridos com alto teor de amido.[2]Fonte: Agência de Proteção Ambiental dos EUA, "Programa do Padrão de Combustível Renovável," epa.gov O programa RenovaBio do Brasil tem como meta uma mistura de 18% de biocombustível até 2028, enquanto o plano REPowerEU da União Europeia sinaliza intenção semelhante. Essas políticas incentivam os melhoristas a selecionar características que aumentam a concentração de amido e a fermentabilidade. Os processadores de etanol firmam acordos de licenciamento que garantem aos fornecedores de sementes um prêmio de preço em troca de qualidade previsível. Embora as metas de biocombustíveis possam flutuar com os ciclos políticos, a legislação atual oferece uma perspectiva sólida de absorção de médio prazo que os investidores avaliam positivamente.

Crescente Adoção de Plataformas Digitais de Seleção de Sementes

Aplicativos para smartphone e painéis web que combinam a genética das sementes com dados do solo registram crescimento de usuários de dois dígitos, particularmente entre grandes operações no Cinturão do Milho dos Estados Unidos.[3]Fonte: Serviço Nacional de Estatísticas Agrícolas do USDA, "Relatório de Produção de Culturas," nass.usda.gov As empresas de sementes incorporam serviços de agronomia por assinatura, criando receitas recorrentes e aprofundando o vínculo com o cliente. Na Europa, startups de agrotecnologia integram imagens de satélite com previsões meteorológicas localizadas para recomendar ajustes de gestão durante a estação, elevando ainda mais o retorno sobre o investimento em sementes. Embora lacunas de conectividade persistam em partes da África e do Sul da Ásia, parcerias público-privadas visam expandir a banda larga rural, uma tendência que amplificará a penetração das plataformas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentação Fragmentada para Características Transgênicas | -0.6% | Global, com particular complexidade na União Europeia e na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Infiltração de Sementes Falsificadas em Mercados de Fronteira | -0.5% | África Subsaariana, Sudeste Asiático e partes da América do Sul | Médio prazo (2-4 anos) |

| Gargalos de Licenciamento de Propriedade Intelectual de Características Editadas Geneticamente | -0.4% | Global, afetando a transferência de tecnologia e a comercialização | Médio prazo (2-4 anos) |

| Volatilidade na Produção de Sementes Induzida por Condições Climáticas Extremas | -0.3% | Regiões de produção sensíveis ao clima em todo o mundo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentação Fragmentada para Características Transgênicas

A obtenção de aprovações separadas em diferentes jurisdições pode adicionar entre USD 15 e 35 milhões por característica individual, afastando os inovadores menores do mercado. As regras fragmentadas obrigam as empresas a realizar ensaios de campo paralelos e manter cadeias de suprimento segregadas, corroendo as economias de escala. O processo da União Europeia pode se estender por cinco anos, em comparação com 24 meses nos Estados Unidos. A fragmentação do mercado, portanto, atrasa o acesso dos agricultores a características de resiliência de ponta. O ceticismo persistente dos consumidores em relação a culturas geneticamente alteradas em determinadas regiões amplifica o ônus de conformidade.

Infiltração de Sementes Falsificadas em Mercados de Fronteira

Pesquisas da Federação Internacional de Sementes estimam que sementes falsificadas representam 20 a 30% das vendas em partes da África e do Sudeste Asiático. Os falsificados diluem a reputação da marca e reduzem a confiança dos produtores quando as produtividades esperadas não se materializam. As multinacionais fazem parcerias com agências aduaneiras para combater o comércio ilegal, mas as fronteiras porosas e a capacidade limitada de teste dificultam a fiscalização. A verificação por aplicativo móvel e as embalagens com evidência de violação estão se expandindo, mas os pequenos agricultores ainda precisam arcar com custos mais elevados para acessar sementes autênticas. Enquanto as leis nacionais de sementes não endurecerem as penalidades, a falsificação continuará sendo um obstáculo à adoção de híbridos genuínos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Melhoramento: A Dominância dos Híbridos Consolida a Liderança de Mercado

O segmento de híbridos controlou 63,62% da participação do mercado de sementes de cereais e grãos em 2025 e está projetado para avançar a um CAGR de 5,33% até 2031, solidificando sua posição como a plataforma tecnológica fundamental no mercado de sementes de cereais e grãos. A ampla diversidade genética e as capacidades de empilhamento de características permitem que os melhoristas integrem a tolerância a herbicidas com a resiliência à seca em pacotes únicos, elevando a renda média das propriedades mesmo sob condições climáticas voláteis. Os híbridos não transgênicos permanecem relevantes em regiões como a Europa Ocidental, que restringe o cultivo de organismos geneticamente modificados, enquanto os híbridos transgênicos continuam se expandindo nas Américas e em partes da Ásia. O tamanho do mercado de sementes de cereais e grãos para híbridos atingiu USD 29,18 bilhões em 2026 e está projetado para superar USD 37,82 bilhões até 2031, à medida que mais produtores optam pela estabilidade de produtividade que os híbridos proporcionam. As variedades de polinização aberta atendem aos pequenos agricultores que dependem da reserva de sementes, mas a crescente variabilidade das precipitações impulsiona até mesmo essas comunidades em direção a opções híbridas acessíveis.

A análise avançada sustenta o progresso do melhoramento de híbridos ao comprimir os ciclos de desenvolvimento de características. As empresas combinam estufas de avanço rápido de gerações com ferramentas de predição genômica para rastrear milhares de linhagens anualmente, melhorando a precisão da seleção. Bayer e Corteva relataram cada uma ganhos de dois dígitos na eficiência de edição para características complexas durante 2024, sinalizando impulso em direção a híbridos com múltiplas características empilhadas que mitigam tanto o estresse abiótico quanto o biótico. As instituições públicas de melhoramento contribuem com germoplasma de pré-melhoramento, ampliando a base genética e amortecendo surtos futuros de doenças. Apesar dos altos custos de pesquisa, a robusta proteção de propriedade intelectual nos principais exportadores de grãos, como os Estados Unidos, incentiva o investimento contínuo. Quando surgem problemas de resistência, como o aumento da pressão da lagarta-do-cartucho em partes da América do Sul, as empresas se adaptam rapidamente para integrar novas proteínas inseticidas, sustentando a relevância dos híbridos.

Por Cultura: O Milho Mantém a Primazia Enquanto o Sorgo Acelera

O milho comandou 58,02% da participação do mercado de sementes de cereais e grãos em 2025 devido ao seu papel central nas cadeias de ração animal, combustível e alimentos processados. O tamanho do mercado de sementes de cereais e grãos para milho atingiu USD 26,62 bilhões em 2026, refletindo pesados investimentos em híbridos voltados para biocombustíveis. Os mandatos governamentais garantem uma demanda previsível, incentivando a ampliação de sistemas avançados de produção de sementes, que podem entregar grãos mais limpos e homogêneos adequados às plantas de etanol. Multinacionais e melhoristas independentes canalizam recursos para o desenvolvimento de linhagens de milho capazes de suportar picos de calor superiores a 37,8 graus Celsius, uma ameaça recorrente em estados-chave como Kansas e Nebraska. A estabilidade da produtividade beneficia os alimentadores de gado que requerem suprimentos seguros de grãos para a expansão das indústrias de aves e suínos.

O sorgo representa o segmento de cultura de crescimento mais rápido, com CAGR de 5,89% até 2031. Sua baixa necessidade de água o posiciona como uma alternativa estratégica em zonas áridas como o oeste do Texas, o centro-norte da Austrália e partes do sul da África. Os ganhos genéticos se concentram na resistência ao acamamento e na digestibilidade dos grãos, ampliando o apelo do sorgo além dos mercados tradicionais para alimentos especializados para animais de estimação e produtos sem glúten. A adoção de arroz híbrido na Ásia continua aumentando à medida que parcerias público-privadas distribuem linhagens de alta produtividade para pequenos agricultores. Apenas a China planeja aumentar a área cultivada com arroz híbrido em 20% antes de 2028, ancorando a demanda por sementes avançadas. Os produtores de trigo priorizam a resistência à ferrugem-amarela, e os melhoristas recorrem à seleção assistida por marcadores para empilhar genes de resistência duráveis sem recorrer às regulamentações transgênicas, preservando o acesso ao mercado europeu. Outros grãos, incluindo cevada, aveia e centeio, atendem aos segmentos de cervejaria, cereais matinais e especialidades, beneficiando-se de programas híbridos de nicho que comandam preços premium devido à concorrência limitada de fornecedores.

Análise Geográfica

A América do Norte capturou 35,74% da participação do mercado de sementes de cereais e grãos em 2025 e permanece a região de crescimento mais rápido, com CAGR de 6,85% até 2031. Uma combinação de marcos regulatórios favoráveis sob o Departamento de Agricultura dos Estados Unidos (USDA) e a adoção generalizada de plantadeiras de precisão garante a rápida absorção de híbridos de ponta. Os agricultores da região utilizam semeadura com taxa variável e análise climática em tempo real, maximizando o valor incorporado nas sementes premium. As colaborações transfronteiriças entre universidades de pesquisa, como o consórcio de genômica do trigo Iowa State–Saskatchewan, ampliam o intercâmbio de germoplasma e aceleram a descoberta de características. As empresas de sementes reforçam a capacidade de produção no Cinturão do Milho dos EUA e nas Províncias das Pradarias do Canadá, aproveitando cadeias de suprimento estabelecidas e uma robusta proteção de propriedade intelectual.

A América do Sul acompanha de perto, impulsionada pelas políticas favoráveis de biotecnologia do Brasil e pela adoção agressiva de híbridos de milho tolerantes à seca na Argentina. O plantio em contra-estação permite que as empresas globais encurtem os prazos de desenvolvimento de produtos ao avançar gerações durante o inverno do Hemisfério Norte. As melhorias de infraestrutura, incluindo a ampliação das capacidades portuárias em Santos e Rosário, reduzem os gargalos de exportação e permitem ciclos de comercialização mais rápidos. As empresas locais de sementes formam joint ventures com corporações multinacionais para acessar bibliotecas de características, mantendo ao mesmo tempo as vantagens regionais de marca. Apesar da volatilidade cambial ocasional, os produtores investem em genética de alta tecnologia para desbloquear a produtividade necessária para o Brasil cumprir seu plano de exportar 60 milhões de toneladas métricas de milho até 2030.

A Europa apresenta um quadro complexo. As rigorosas regulamentações sobre organismos geneticamente modificados retardam as introduções transgênicas, levando os melhoristas a buscar técnicas de edição gênica que evitam a inserção de DNA estranho. A seleção assistida por marcadores e o melhoramento acelerado ajudam os fornecedores europeus a manter a competitividade, embora fiquem atrás das Américas em determinadas características de alto valor. Os agricultores priorizam a resistência a doenças e as credenciais de sustentabilidade, alinhando-se à Estratégia Farm to Fork (Da Fazenda ao Garfo) da União Europeia. A Ásia-Pacífico permanece heterogênea: a campanha de modernização de sementes da China impulsiona a demanda por milho híbrido e arroz, enquanto a estrutura de pequenos agricultores da Índia exige tamanhos de embalagem de baixo volume e extensas redes de distribuidores. O Oriente Médio e a África enfrentam seca crônica e dependência de importações, mas investimentos estratégicos de institutos públicos de pesquisa e alianças como a Aliança para uma Revolução Verde na África (AGRA) estabelecem as bases para uma adoção mais ampla de sementes adaptadas ao clima na próxima década.

Cenário Competitivo

O mercado de sementes de cereais e grãos exibe concentração moderada, com os cinco principais fornecedores controlando 42,4% da receita global. Bayer mantém uma posição de liderança no mercado ao oferecer um conjunto integrado de proteção de culturas e agricultura digital, diferenciando seus produtos de concorrentes focados exclusivamente em sementes. Corteva continua a dominar a genética do milho nos EUA por meio de uma combinação de características proprietárias e uma extensa rede de distribuidores que abrange milhares de pontos de varejo. Syngenta aproveita suas capacidades globais de pesquisa para desenvolver híbridos adequados a ambientes desafiadores, fortalecendo sua presença nos segmentos de sorgo e trigo híbrido.

Os avanços em tecnologia e dados estão remodelando o cenário competitivo. Os depósitos de patentes relacionados a características de sementes por CRISPR aumentaram significativamente, destacando a crescente importância do controle de plataformas de edição na determinação da liderança futura de mercado. Novos participantes, frequentemente apoiados por capital de risco, concentram-se em biologia sintética para introduzir características especializadas, como a fixação de nitrogênio em cereais. As empresas estabelecidas respondem lançando iniciativas de inovação aberta, permitindo que startups testem características em viveiros avançados enquanto retêm direitos de comercialização para resultados mutuamente benéficos.

Os concorrentes regionais estão ganhando espaço ao colaborar com programas de melhoramento do setor público. Por exemplo, empresas de sementes com sede na Europa, como KWS SAAT, estão ativas na zona de inovação de sementes de Hainan, na China, ao lado de empresas como Yuan Longping High-Tech, ilustrando como a expertise global em melhoramento está sendo integrada aos mercados de sementes de rápido crescimento. Na América do Sul, as empresas brasileiras trabalham em estreita colaboração com a Associação Brasileira de Sementes e Mudas (ABRASEM) para agilizar os processos de certificação. Em toda a indústria, os compromissos de sustentabilidade estão impulsionando investimentos em híbridos de baixo insumo, enquanto os esforços de rastreabilidade, apoiados pela tecnologia blockchain, visam garantir a consumidores e reguladores a autenticidade genética.

Líderes da Indústria de Sementes de Cereais e Grãos

Bayer AG

Corteva Agriscience

Syngenta Group

Advanta Seeds (UPL Ltd.)

KWS SAAT SE and Co. KGaA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2025: Valley Seeds lançou duas novas variedades de trigo, Limpopo e Zambezi, em Kwekwe, para ajudar a reduzir a fatura de importação de trigo do Zimbábue para a produção de pão. As primeiras colheitas na DCK Farms apresentaram resultados expressivos, com média de 6,5 a 7 toneladas métricas por hectare, com foco tanto na produtividade quanto na qualidade de panificação.

- Julho de 2025: BASF e o Instituto Malaio de Pesquisa e Desenvolvimento Agrícola (MARDI) introduziram duas variedades de arroz Clearfield, MR-CL3 e MR-CL4, na Malásia. Essas variedades oferecem capacidades aprimoradas de controle de plantas daninhas e maior potencial de produtividade, contribuindo para a produção sustentável de arroz na região.

- Outubro de 2024: Nuziveedu Seeds introduziu a NWS-2214 Kanak, uma variedade de trigo para a Rabi 2024 que apresenta alto potencial de produtividade, resistência a doenças e qualidade superior dos grãos. A variedade tem como objetivo aumentar a produtividade e a renda dos produtores de trigo na Índia.

Escopo do Relatório Global do Mercado de Sementes de Cereais e Grãos

Híbridos, Variedades de Polinização Aberta e Derivados Híbridos são cobertos como segmentos por Tecnologia de Melhoramento. Milho, Arroz, Sorgo, Trigo são cobertos como segmentos por Cultura. África, Ásia-Pacífico, Europa, Oriente Médio, América do Norte, América do Sul são cobertos como segmentos por Região.| Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Tolerantes a Herbicidas | |

| Híbridos Resistentes a Insetos | ||

| Outras Características | ||

| Variedades de Polinização Aberta e Derivados Híbridos | ||

| Milho |

| Arroz |

| Sorgo |

| Trigo |

| Outros Grãos e Cereais |

| África | Por País | Egito |

| Etiópia | ||

| Gana | ||

| Quênia | ||

| Nigéria | ||

| África do Sul | ||

| Tanzânia | ||

| Restante da África | ||

| Ásia-Pacífico | Por País | Austrália |

| Bangladesh | ||

| China | ||

| Índia | ||

| Indonésia | ||

| Japão | ||

| Mianmar | ||

| Paquistão | ||

| Filipinas | ||

| Tailândia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| Europa | Por País | França |

| Alemanha | ||

| Itália | ||

| Países Baixos | ||

| Polônia | ||

| Romênia | ||

| Rússia | ||

| Espanha | ||

| Turquia | ||

| Ucrânia | ||

| Reino Unido | ||

| Restante da Europa | ||

| Oriente Médio | Por País | Irã |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| América do Norte | Por País | Canadá |

| México | ||

| Estados Unidos | ||

| Restante da América do Norte | ||

| América do Sul | Por País | Argentina |

| Brasil | ||

| Restante da América do Sul |

| Tecnologia de Melhoramento | Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Tolerantes a Herbicidas | ||

| Híbridos Resistentes a Insetos | |||

| Outras Características | |||

| Variedades de Polinização Aberta e Derivados Híbridos | |||

| Cultura | Milho | ||

| Arroz | |||

| Sorgo | |||

| Trigo | |||

| Outros Grãos e Cereais | |||

| Região | África | Por País | Egito |

| Etiópia | |||

| Gana | |||

| Quênia | |||

| Nigéria | |||

| África do Sul | |||

| Tanzânia | |||

| Restante da África | |||

| Ásia-Pacífico | Por País | Austrália | |

| Bangladesh | |||

| China | |||

| Índia | |||

| Indonésia | |||

| Japão | |||

| Mianmar | |||

| Paquistão | |||

| Filipinas | |||

| Tailândia | |||

| Vietnã | |||

| Restante da Ásia-Pacífico | |||

| Europa | Por País | França | |

| Alemanha | |||

| Itália | |||

| Países Baixos | |||

| Polônia | |||

| Romênia | |||

| Rússia | |||

| Espanha | |||

| Turquia | |||

| Ucrânia | |||

| Reino Unido | |||

| Restante da Europa | |||

| Oriente Médio | Por País | Irã | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| América do Norte | Por País | Canadá | |

| México | |||

| Estados Unidos | |||

| Restante da América do Norte | |||

| América do Sul | Por País | Argentina | |

| Brasil | |||

| Restante da América do Sul | |||

Definição de mercado

- Semente Comercial - Para fins deste estudo, apenas sementes comerciais foram incluídas no escopo. Sementes guardadas na propriedade, que não possuem rotulagem comercial, estão excluídas do escopo, mesmo que uma pequena percentagem de sementes guardadas na propriedade seja comercializada entre agricultores. O escopo também exclui culturas reproduzidas vegetativamente e partes de plantas, que podem ser comercialmente vendidas no mercado.

- Área de Cultivo - Ao calcular a área sob diferentes culturas, considerou-se a Área Bruta Cultivada. Também conhecida como Área Colhida, de acordo com a Organização das Nações Unidas para Alimentação e Agricultura (FAO), esta inclui a área total cultivada sob uma determinada cultura ao longo das estações.

- Taxa de Substituição de Sementes - A Taxa de Substituição de Sementes é o percentual de área semeada sobre a área total de cultura plantada na estação usando sementes certificadas/de qualidade, distintas das sementes guardadas na propriedade.

- Cultivo Protegido - O relatório define cultivo protegido como o processo de cultivo de plantas em ambiente controlado. Isso inclui estufas, casas de vidro, hidroponia, aeroponia ou qualquer outro sistema de cultivo que proteja a cultura contra qualquer estresse abiótico. No entanto, o cultivo em campo aberto com uso de cobertura plástica é excluído desta definição e está incluído sob campo aberto.

| Palavra-chave | Definição |

|---|---|

| Culturas em Fileiras | São geralmente as culturas de campo que incluem as diferentes categorias de culturas como grãos e cereais, oleaginosas, culturas fibrosas como algodão, leguminosas e culturas forrageiras. |

| Solanáceas | São a família de plantas com flores que inclui tomate, pimenta, berinjela e outras culturas. |

| Cucurbitáceas | Representa a família das abóboras, composta por cerca de 965 espécies em aproximadamente 95 gêneros. As principais culturas consideradas para este estudo incluem Pepino e Gherkin, Abóbora e Squash, e outras culturas. |

| Brassicáceas | É um gênero de plantas da família do repolho e da mostarda. Inclui culturas como cenoura, repolho, couve-flor e brócolis. |

| Raízes e Bulbos | O segmento de raízes e bulbos inclui cebola, alho, batata e outras culturas. |

| Vegetais Não Classificados | Este segmento no relatório inclui as culturas que não pertencem a nenhuma das categorias mencionadas acima. Estas incluem culturas como quiabo, aspargo, alface, ervilha, espinafre e outras. |

| Semente Híbrida | É a primeira geração de semente produzida pelo controle da polinização cruzada e pela combinação de duas ou mais variedades ou espécies. |

| Semente Transgênica | É uma semente geneticamente modificada para conter determinadas características de entrada e/ou saída desejáveis. |

| Semente Não Transgênica | A semente produzida por polinização cruzada sem qualquer modificação genética. |

| Variedades de Polinização Aberta e Derivados Híbridos | As variedades de polinização aberta produzem sementes verdadeiras ao tipo, pois polinizam cruzadamente apenas com outras plantas da mesma variedade. |

| Outras Solanáceas | As culturas consideradas em outras solanáceas incluem pimentão e outras pimentas diferentes com base na localidade dos respectivos países. |

| Outras Brassicáceas | As culturas consideradas em outras brassicáceas incluem rabanetes, nabos, couves-de-bruxelas e couve. |

| Outras Raízes e Bulbos | As culturas consideradas em outras raízes e bulbos incluem batata-doce e mandioca. |

| Outras Cucurbitáceas | As culturas consideradas em outras cucurbitáceas incluem abóboras (abóbora-de-garrafa, melão-de-são-caetano, abóbora-de-crista, abóbora-cobra e outras). |

| Outros Grãos e Cereais | As culturas consideradas em outros grãos e cereais incluem Cevada, Trigo-sarraceno, Semente de Alpiste, Triticale, Aveia, Milho Miúdo e Centeio. |

| Outras Culturas de Fibra | As culturas consideradas em outras fibras incluem Cânhamo, Juta, Fibras de Agave, Linho, Kenaf, Rami, Abacá, Sisal e Kapok. |

| Outras Oleaginosas | As culturas consideradas em outras oleaginosas incluem Amendoim, Semente de Cânhamo, Semente de Mostarda, Sementes de Mamona, Sementes de Cártamo, Sementes de Gergelim e Linhaça. |

| Outras Culturas Forrageiras | As culturas consideradas em outras forrageiras incluem Capim-elefante, Capim-de-aveia, Trevo-branco, Azevém e Fléolo. Outras culturas forrageiras foram consideradas com base na localidade dos respectivos países. |

| Leguminosas | Feijão-guandu, Lentilhas, Favas e Feijão-de-cavalo, Ervilhacas, Grão-de-bico, Feijão-caupi, Tremoço e Feijão-bambara são as culturas consideradas em leguminosas. |

| Outros Vegetais Não Classificados | As culturas consideradas em outros vegetais não classificados incluem Alcachofras, Folhas de Mandioca, Alho-poró, Chicória e Feijão-vagem. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos especialistas são validados por meio de uma extensa rede de especialistas em pesquisa primária provenientes do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura