Tamanho e Participação do Mercado de Sementes de Gana

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

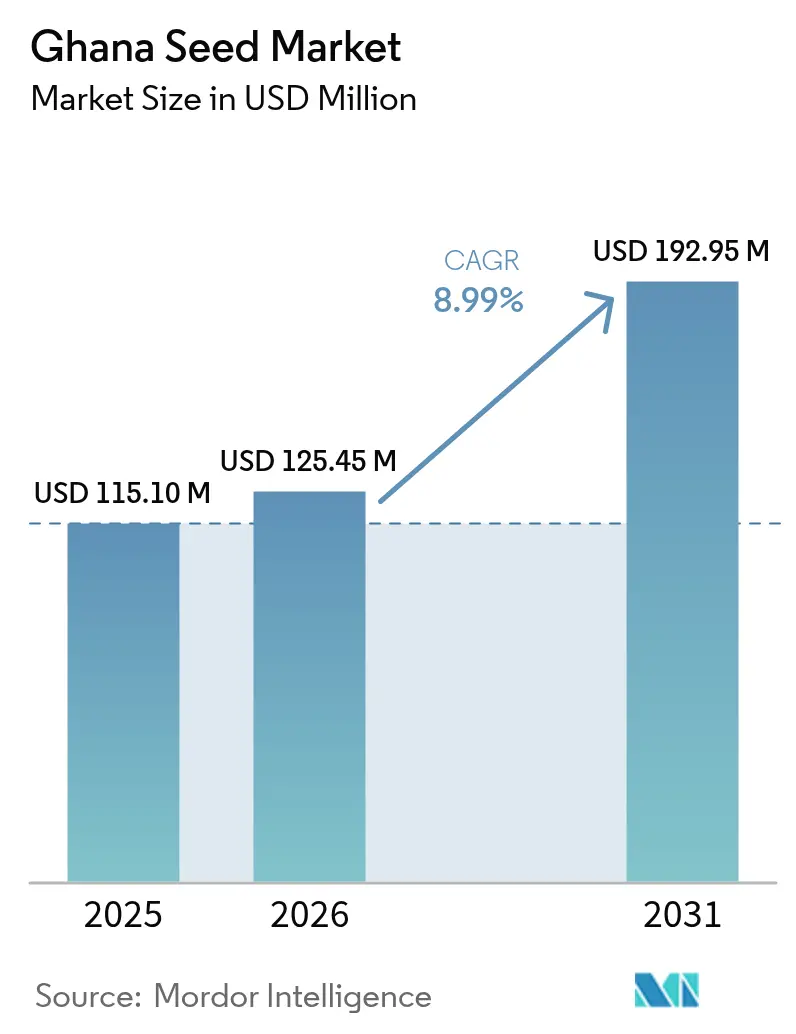

| Tamanho do mercado no ano base (2025) | 115.10 Milhões de dólares |

| Tamanho do Mercado (2026) | 125.45 Milhões de dólares |

| Tamanho do Mercado (2031) | 192.95 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.99% CAGR |

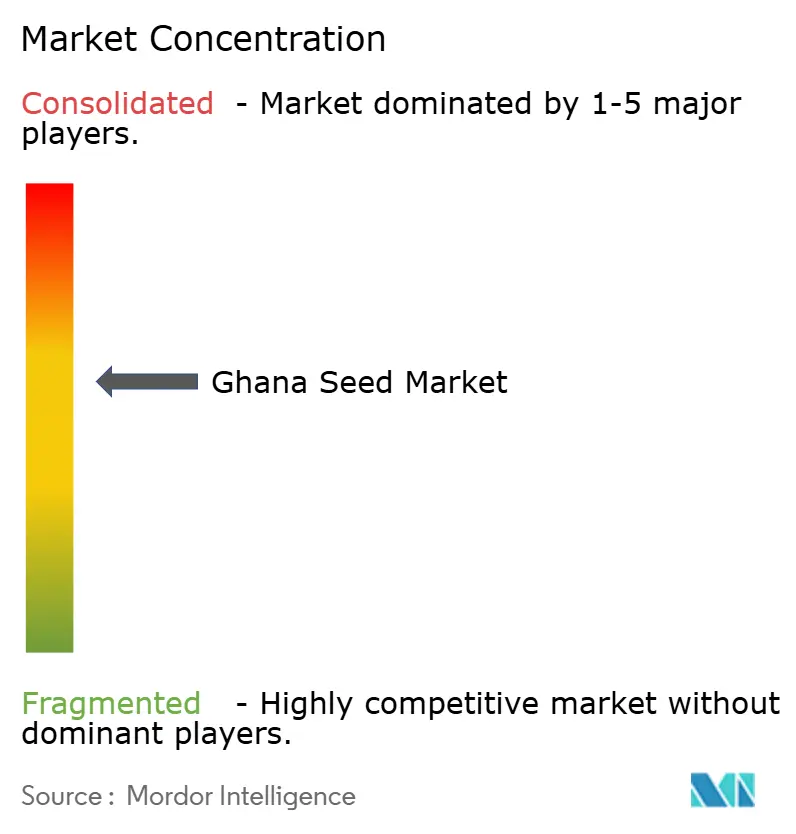

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sementes de Gana pela Mordor Intelligence

O tamanho do mercado de sementes de Gana deverá crescer de USD 115,10 milhões em 2025 para USD 125,45 milhões em 2026, com previsão de atingir USD 192,95 milhões até 2031 a uma CAGR de 8,99% no período 2026-2031. O forte apoio do setor público, a crescente adoção de variedades adaptadas ao clima e a expansão da distribuição digital elevam coletivamente a demanda por sementes certificadas. O programa Plantio para Alimentação e Empregos 2.0 agora subsidia até 30% dos custos de sementes certificadas, ampliando as vendas formais além dos produtores comerciais de maior porte. Impulso adicional vem do reforço de USD 125,94 milhões concedido pelo Banco Mundial ao Programa de Resiliência do Sistema Alimentar da África Ocidental para Gana, que financia serviços de assessoria digital e práticas de intensificação sustentável que dependem de sementes de qualidade [1]Fonte: Grupo Banco Mundial, "Gana: Construindo Resiliência a partir da Crise," worldbank.org . As iniciativas de agricultura adaptada ao clima demonstram um impacto mensurável, com a Pesquisa Climática para a África (AICCRA) relatando melhorias de produtividade de até 62% em cinco regiões por meio de parcelas de demonstração que promovem variedades tolerantes à seca e a pragas [2]Fonte: Kyere R O, "Variedades de sementes adaptadas ao clima melhoram a produção de milho em Gana," AICCRA, aiccra.cgiar.org.

Principais Conclusões do Relatório

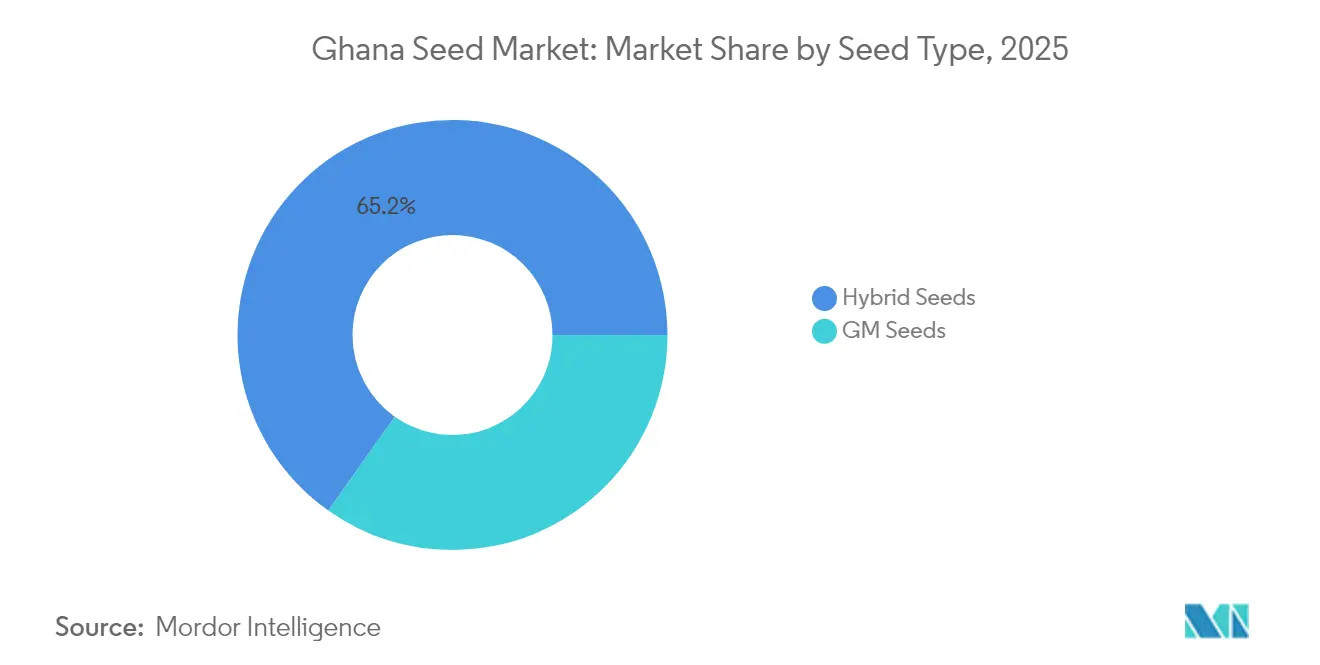

- Por tipo de semente, as sementes híbridas detinham 65,20% da participação do mercado de sementes de Gana em 2025, enquanto a semente GM (Geneticamente Modificada) está projetada para acelerar a uma CAGR de 9,27% até 2031.

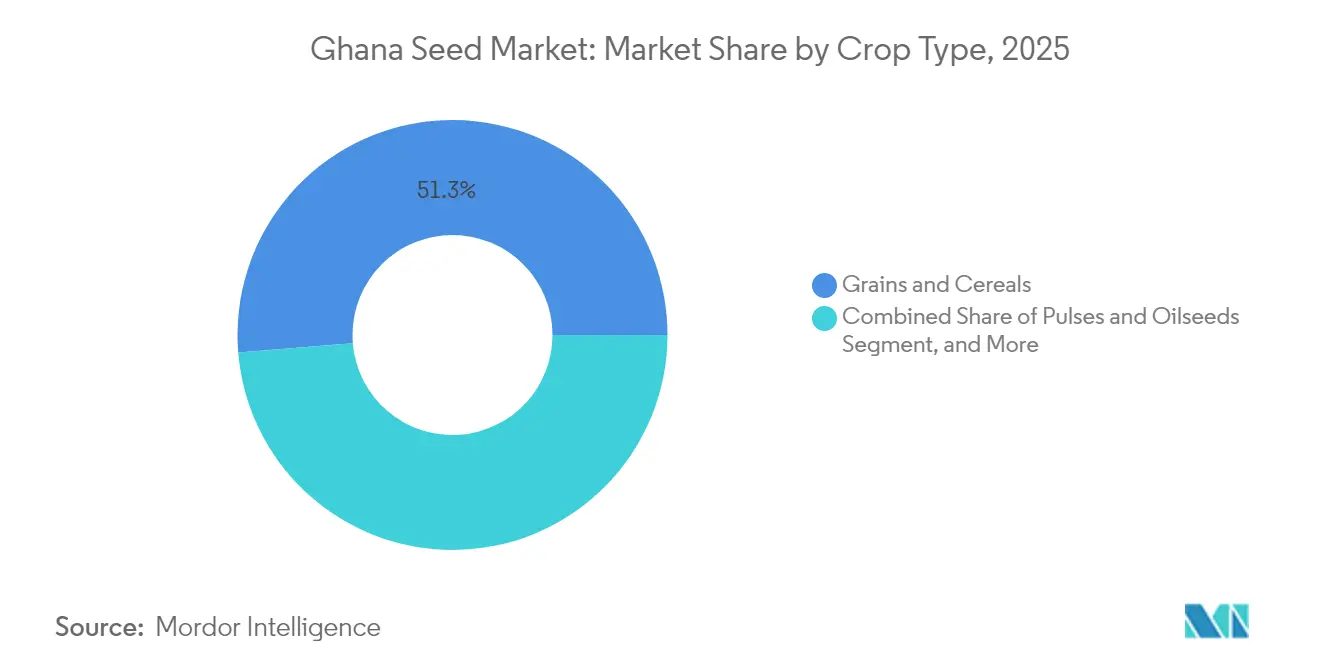

- Por tipo de cultura, grãos e cereais representavam 51,30% do tamanho do mercado de sementes de Gana em 2025, enquanto frutas e hortaliças estão projetadas para expandir a uma CAGR de 8,61% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sementes de Gana

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Iniciativas governamentais e políticas agrícolas | +2.8% | Nacional, mais forte nas Regiões Norte e Superior | Médio prazo (2–4 anos) |

| Demanda crescente por variedades de culturas melhoradas | +2.1% | Em todo o país, com ênfase na savana e nas zonas de transição | Longo prazo (≥ 4 anos) |

| Aumento da conscientização sobre a qualidade das sementes | +1.4% | Comunidades rurais por meio de serviços de extensão | Curto prazo (≤ 2 anos) |

| Modelos de agricultura por contrato impulsionando a adoção de sementes certificadas | +1.2% | Norte de Gana e Bono East | Médio prazo (2–4 anos) |

| Demanda por sementes adaptadas ao clima devido a chuvas irregulares | +1.8% | Mais elevada no corredor norte sujeito à seca | Longo prazo (≥ 4 anos) |

| Crescimento de plataformas de comércio eletrônico de insumos agrícolas | +0.9% | Mercados urbanos e periurbanos em expansão em direção a usuários rurais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Iniciativas Governamentais e Políticas Agrícolas

O programa Plantio para Alimentação e Empregos 2.0 remodela fundamentalmente a dinâmica da demanda por sementes ao cobrir até 30% dos custos de sementes certificadas para agricultores familiares, ampliando diretamente a penetração do mercado formal além dos segmentos tradicionais de agricultura comercial. O Plano de Investimento Agrícola de Gana destina capital considerável para a multiplicação de sementes e promove a participação privada, garantindo capacidade de expansão além das estações de pesquisa públicas. O financiamento do Banco Mundial canaliza ainda mais recursos para serviços de assessoria digital, vinculando o apoio governamental à agronomia orientada por dados. Essas políticas coordenadas remodelam coletivamente a demanda ao apoiar a acessibilidade, o acesso e a adoção técnica, embora ineficiências na entrega de insumos possam atenuar o impacto.

Demanda Crescente por Variedades de Culturas Melhoradas

A produtividade do milho nas pequenas propriedades situa-se abaixo de 2 toneladas métricas por hectare, mas pesquisas confirmam que os híbridos modernos podem elevar a produção para 6 toneladas métricas, proporcionando um incremento de 40–60% em relação à semente local. Linhagens de milho tolerantes à seca como TZEE Y POP STR QPM e EVDT W 99 STR QPM produzem até 52% mais grãos, criando um incentivo econômico convincente para a adoção de sementes certificadas. A rentabilidade resultante se propaga para uma maior participação no mercado, com estudos mostrando um aumento de 150% na renda agrícola onde variedades tolerantes à seca são utilizadas. Pesquisas de preferência de agricultores classificam consistentemente a maturidade precoce e a tolerância à seca como os principais critérios de seleção, moldando os pipelines de melhoramento em direção a genéticas resistentes ao estresse.

Aumento da Conscientização sobre a Qualidade das Sementes

Mais de 120 inspetores de sementes capacitados realizaram campanhas radiofônicas que alcançaram 1,2 milhão de agricultores em 2024, aumentando o reconhecimento de rótulos de certificação e padrões de germinação [3]Fonte: Publications WASET, "Consciência dos Agricultores sobre o Programa Plantio para Alimentação e Empregos em Gana," publications.waset.org . A Autoridade de Padrões de Gana estabelece parâmetros de referência que reforçam a confiança nos canais formais, e os dias de campo participativos realizados no âmbito da Pesquisa Climática para a África (AICCRA) expõem os produtores a parcelas lado a lado que demonstram visualmente as diferenças de desempenho. Embora os serviços eletrônicos de agricultura fiquem atrás de outros pilares em termos de conscientização, o aprendizado baseado no campo continua a direcionar a demanda para sementes com qualidade assegurada.

Modelos de Agricultura por Contrato Impulsionando a Adoção de Sementes Certificadas

Os programas de cultivo de sorgo liderados por cervejeiros agora vinculam 25.000 pequenos agricultores a mercados garantidos e exigem sementes certificadas, alinhando o compartilhamento de riscos ao longo da cadeia. Esses contratos incorporam financiamento para serviços de trator e suporte técnico, fortalecendo o desempenho das sementes e garantindo a segurança do escoamento. Os híbridos pioneiros promovidos por meio de tais esquemas mostram ganhos de produtividade pronunciados, gerando uma adoção em cascata entre os produtores vizinhos que não participam dos contratos. No entanto, o sucesso do modelo depende da manutenção de relações confiáveis com os compradores e de garantir que os termos contratuais permaneçam economicamente atraentes para os participantes agricultores familiares.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Acesso limitado a financiamento e tecnologia | −2.3% | Mais elevado nas Regiões Norte e Superior | Longo prazo (≥ 4 anos) |

| Alto custo de produção de sementes | −1.8% | Em todo o país, afetando os preços locais e de importação | Médio prazo (2–4 anos) |

| Circulação de sementes falsificadas devido à fiscalização insuficiente | −1.5% | Canais informais nos mercados rurais | Curto prazo (≤ 2 anos) |

| Declínio de nutrientes do solo reduzindo o desempenho das sementes | −1.2% | Cinturões sul e central intensamente cultivados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Acesso Limitado a Financiamento e Tecnologia

Apenas 18% dos produtores se qualificam para crédito bancário formal, e as sementes híbridas modernas podem custar cinco vezes mais do que os grãos tradicionais guardados da colheita anterior. A aversão a empréstimos decorre de lacunas em garantias e percepções de risco, empurrando os agricultores para credores informais com condições punitivas. O financiamento digital poderia fechar parte da lacuna, mas a penetração de smartphones e a cobertura de dados permanecem desiguais, freando a adoção. O fosso digital agrava esses desafios, com penetração limitada de smartphones e conectividade à internet nas áreas rurais restringindo o acesso a serviços financeiros digitais e plataformas de informação agrícola que poderiam facilitar a compra de sementes.

Circulação de Sementes Falsificadas devido à Fiscalização Insuficiente

As apreensões da Divisão de Inspeção de Sementes confiscaram 280 toneladas métricas de sementes de milho fraudulentas em 2024, sinalizando vazamento extensivo nos canais de comércio informal. Remessas falsificadas corroem a confiança dos agricultores, causam falhas nas colheitas e criam um obstáculo às vendas certificadas mesmo quando a demanda cresce. Lacunas de implementação na Lei de Plantas e Fertilizantes continuam a dificultar a vigilância abrangente, particularmente nos distritos remotos. A circulação de sementes falsificadas afeta desproporcionalmente os agricultores com recursos limitados que buscam alternativas de menor custo, criando um ciclo vicioso em que aqueles que mais necessitam de melhorias de produtividade enfrentam o maior risco de falhas nas colheitas relacionadas a sementes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Semente: Liderança dos Híbridos Enfrenta Desafio da Biotecnologia

As sementes híbridas capturaram 65,20% da participação do mercado de sementes de Gana em 2025 em virtude de décadas de familiaridade com extensão e distribuidores. Dentro do tamanho do mercado de sementes de Gana, as sementes GM (Geneticamente Modificadas) estão projetadas para crescer a uma CAGR de 9,27% até 2031, após o lançamento histórico do feijão-caupi resistente à broca da vagem.

O sentimento dos agricultores agora pondera o potencial de aumento de produtividade em relação à percepção de biossegurança, e os primeiros dados de campo mostram potencial de duplicação de produtividade com menores custos com inseticidas, inclinando o cálculo em direção à aceitação da biotecnologia. A clareza regulatória da Autoridade de Biossegurança de Gana e as demonstrações públicas serão decisivas para ampliar a penetração das sementes GM (Geneticamente Modificadas). Enquanto isso, as variedades de polinização aberta persistem entre os domicílios com recursos limitados que preferem guardar sementes, mas enfrentam declínios relativos à medida que as pressões de produtividade aumentam.

Por Tipo de Cultura: Dominância dos Cereais Encontra Crescimento das Hortaliças

Grãos e cereais detinham uma participação de 51,30% do tamanho do mercado de sementes de Gana em 2025, ancorados pelo status de alimento básico do milho e pelos programas contínuos de apoio governamental. O mercado de sementes de Gana para cereais cresce de forma constante com base em imperativos de segurança alimentar e capacidade de moagem estabelecida.

Por outro lado, a demanda por sementes de frutas e hortaliças está avançando a uma CAGR de 8,61%, impulsionada por mudanças na dieta urbana e oportunidades de exportação. O trabalho de capacitação de agricultores da East-West Seed ressalta o crescente profissionalismo na horticultura de alto valor. Os segmentos de leguminosas e oleaginosas avançam gradualmente por meio dos benefícios da fixação de nitrogênio e dos programas de sorgo impulsionados por cervejeiros, enquanto as culturas forrageiras e de raízes visam nichos de alimentação e processamento.

Análise Geográfica

O Norte de Gana se posiciona como o território de crescimento mais rápido dentro do mercado de sementes de Gana, catalisado pelo estresse climático, atenção de doadores e incentivos políticos que coletivamente aumentam a adoção de milho tolerante à seca e feijão-caupi resistente a pragas. Demonstrações em 31 parques tecnológicos atraíram 390.000 agricultores e relataram aumentos significativos nos ganhos de produtividade, elevando diretamente a demanda regional por sementes certificadas. Os déficits de infraestrutura persistem, mas o esquema Uma Aldeia Uma Barragem e a melhoria das estradas secundárias estão progressivamente facilitando a logística de última milha.

O Sul de Gana, particularmente as regiões de Ashanti e Eastern, retém a maior participação do tamanho do mercado de sementes de Gana, devido ao seu maior poder de compra, redes densas de revendedores e proximidade com as indústrias de moagem e avicultura que consomem a produção de milho. Os agricultores desta região tendem a preferir híbridos de maturação precoce para acomodar dois ciclos de cultivo por ano, levando a compras repetidas de sementes. As vendas de sementes de hortaliças também aumentam nos cinturões periurbanos, onde os consumidores diversificam as dietas e os comerciantes visam canais de exportação regionais.

As zonas costeiras e de transição formam uma faixa intermediária onde os ecossistemas diversos suportam tanto o crescimento de cereais quanto de horticultura. A adoção de híbridos de milho com proteína de qualidade permanece mais forte na transição floresta-savana, impulsionada por extensão ativa e demanda dos programas de alimentação escolar. No entanto, o esgotamento de nutrientes em bolsões intensamente cultivados ameaça a sustentabilidade da produtividade, sinalizando uma oportunidade para pacotes integrados de solo-semente que combinam orientação sobre fertilizantes com genéticas de alta resposta.

Cenário Competitivo

O mercado de sementes de Gana permanece moderadamente concentrado, com Seed Co. Limited, Syngenta AG, Rijk Zwaan Zaadteelt en Zaadhandel B.V., East-West Seed International Ltd. e M&B Seeds Company Limited.

A intensidade tecnológica é o novo campo de batalha. As multinacionais investem em melhoramento assistido por IA, captura de dados na propriedade e fenotipagem por drone para comprimir os ciclos de desenvolvimento de produtos. Concomitantemente, plataformas digitais como a AgroCenta se inserem entre produtores e cultivadores, oferecendo análises de dados que retroalimentam as prioridades de melhoramento. Os custos de conformidade vinculados à Certificação fitossanitária de exportação favorecem os incumbentes com capital abundante, mas há espaço em nichos de clima inteligente, linhas de hortaliças de nicho e ecossistemas de agricultura por contrato.

Os movimentos estratégicos ilustram essas dinâmicas. Em março de 2025, a Bayer inaugurou uma instalação de sementes de milho projetada para fortalecer as cadeias de abastecimento regionais e aprimorar o controle de qualidade de sementes, com uma capacidade específica reservada para Gana. A colaboração de IA da Syngenta visa decifrar genéticas complexas mais rapidamente, dando-lhe vantagem inicial em características empilhadas. Parcerias locais, como as firmadas entre CSIR-CRI e Arima Farms, trabalhando na qualidade de sementes de trigo, demonstram inovação doméstica que poderia ajudar a reduzir a dependência de importações.

Líderes do Setor de Sementes de Gana

Seed Co. Limited

Syngenta AG

Rijk Zwaan Zaadteelt en Zaadhandel B.V.

M&B Seeds Company Limited

East-West Seed International Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O Banco Mundial aprovou USD 125,94 milhões em financiamento adicional para o Programa de Resiliência do Sistema Alimentar da África Ocidental para ajudar Gana a se recuperar de perdas agrícolas relacionadas ao clima e aprimorar a segurança alimentar. O financiamento apoia serviços de assessoria digital e intensificação sustentável da produção de culturas, incluindo variedades melhoradas de sementes.

- Março de 2025: A Bayer lançou uma instalação de ponta para sementes de milho com o objetivo de transformar a segurança alimentar africana, com foco específico em aprimorar a qualidade das sementes e a capacidade de produção em todo o continente, incluindo Gana. Esta instalação representa um investimento significativo na infraestrutura de produção local de sementes e na transferência de tecnologia para apoiar o desenvolvimento agrícola africano.

- Julho de 2024: Gana comercializou sua primeira cultura GM, o feijão-caupi resistente à broca da vagem, após autorização da Autoridade de Biossegurança.

Escopo do Relatório do Mercado de Sementes de Gana

Uma semente é o óvulo fertilizado amadurecido de uma planta com flor, contendo um embrião e capaz de germinar para produzir uma nova planta. O Mercado de Sementes de Gana é Segmentado por Tipo (Sementes Não-GM/Híbridas, Sementes GM e Variedades de Polinização Aberta) e Tipo de Cultura (Grãos e Cereais, Leguminosas e Oleaginosas, Frutas e Hortaliças e Outros Tipos de Culturas). O relatório oferece tamanho de mercado e previsão em termos de valor (USD) e volume (Toneladas Métricas) para os segmentos acima.

| Sementes Híbridas |

| Sementes GM |

| Variedades de Polinização Aberta (VPAs) |

| Grãos e Cereais |

| Leguminosas e Oleaginosas |

| Frutas e Hortaliças |

| Outros Tipos de Culturas |

| Tipo de Semente | Sementes Híbridas |

| Sementes GM | |

| Variedades de Polinização Aberta (VPAs) | |

| Tipo de Cultura | Grãos e Cereais |

| Leguminosas e Oleaginosas | |

| Frutas e Hortaliças | |

| Outros Tipos de Culturas |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de sementes de Marrocos?

O tamanho do mercado de sementes de Marrocos situa-se em USD 125,45 milhões em 2026 e está projetado para atingir USD 192,95 milhões até 2031.

Qual segmento cresce mais rapidamente até 2031?

As sementes GM apresentam a maior CAGR de 9,27%, embora as vendas reais permaneçam modestas até que a clareza regulatória melhore.

Qual a importância das hortaliças para a demanda total de sementes?

Hortaliças e algodão representam 37,65% da receita de 2025, impulsionados pelas exportações de tomate para a União Europeia.

Por que as sementes tolerantes à seca são críticas para os agricultores marroquinos?

A seca de 2024 reduziu a produção de cereais em 43%, portanto, variedades que estabilizam a produtividade em campos com estresse hídrico reduzem o risco de renda.

Página atualizada pela última vez em: