Tamanho e Participação do Mercado de Sementes de Hortaliças do México

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

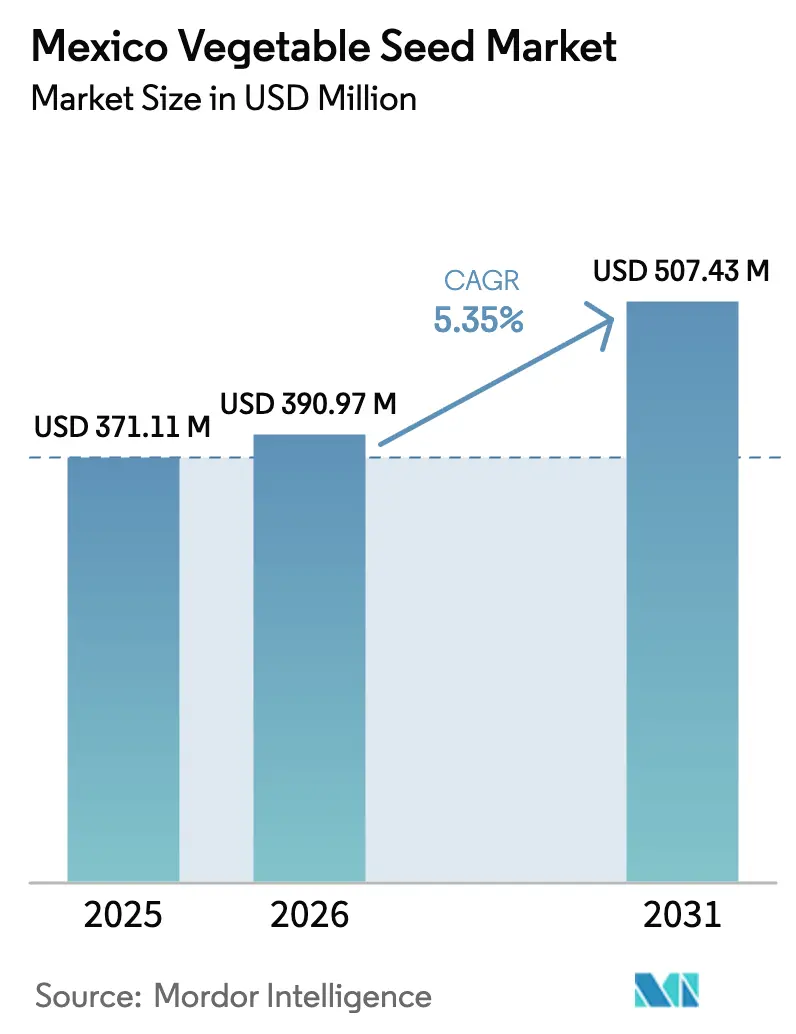

| Tamanho do mercado no ano base (2025) | 371.11 Milhões de dólares |

| Tamanho do Mercado (2026) | 390.97 Milhões de dólares |

| Tamanho do Mercado (2031) | 507.43 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.35% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sementes de Hortaliças do México pela Mordor Intelligence

O tamanho do mercado de sementes de hortaliças do México foi avaliado em USD 371,11 milhões em 2025 e estima-se que cresça de USD 390,97 milhões em 2026 para atingir USD 507,43 milhões até 2031, a uma CAGR de 5,35% durante o período de previsão (2026-2031). O crescimento sustentado decorre do papel do México como fornecedor durante todo o ano para varejistas norte-americanos, da rápida expansão do cultivo protegido e de programas públicos que subsidiam híbridos certificados. A contínua expansão de estufas, a crescente demanda por tomates e pimentões resistentes a vírus e o acesso cada vez maior ao comércio eletrônico para sementes de qualidade continuam a elevar os volumes, apesar das reduções de área cultivada relacionadas à seca no Noroeste. Melhoristas multinacionais fortalecem seus pipelines locais por meio de características de resistência a doenças e vida útil pós-colheita adaptadas à logística de exportação, enquanto empresas domésticas aproveitam os favoráveis agroclimatismos dos estados do sul para multiplicar sementes de culturas especiais.

Principais Conclusões do Relatório

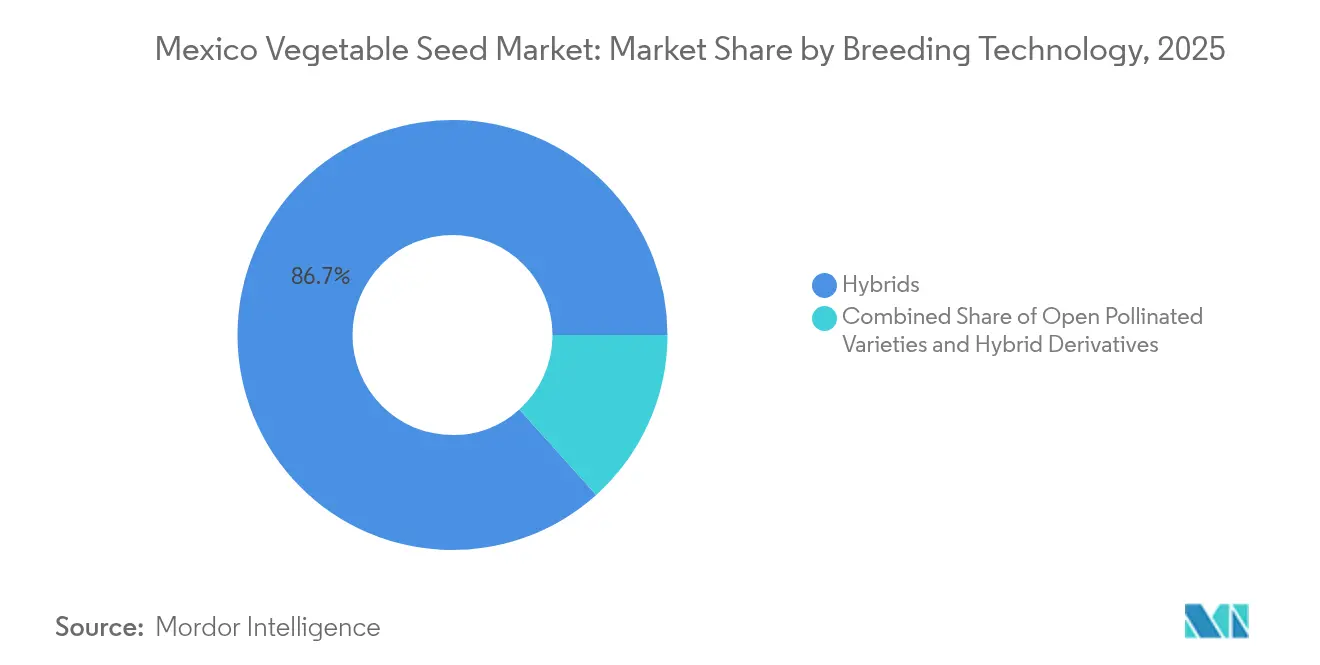

- Por tecnologia de melhoramento, os híbridos lideraram com 86,65% da participação do mercado de sementes de hortaliças do México em 2025, e estima-se que crescerão a uma CAGR de 5,35% até 2031.

- Por mecanismo de cultivo, o segmento de campo aberto deteve 86,40% da receita em 2025. Os sistemas protegidos cresceram a uma CAGR de 6,65% até 2031.

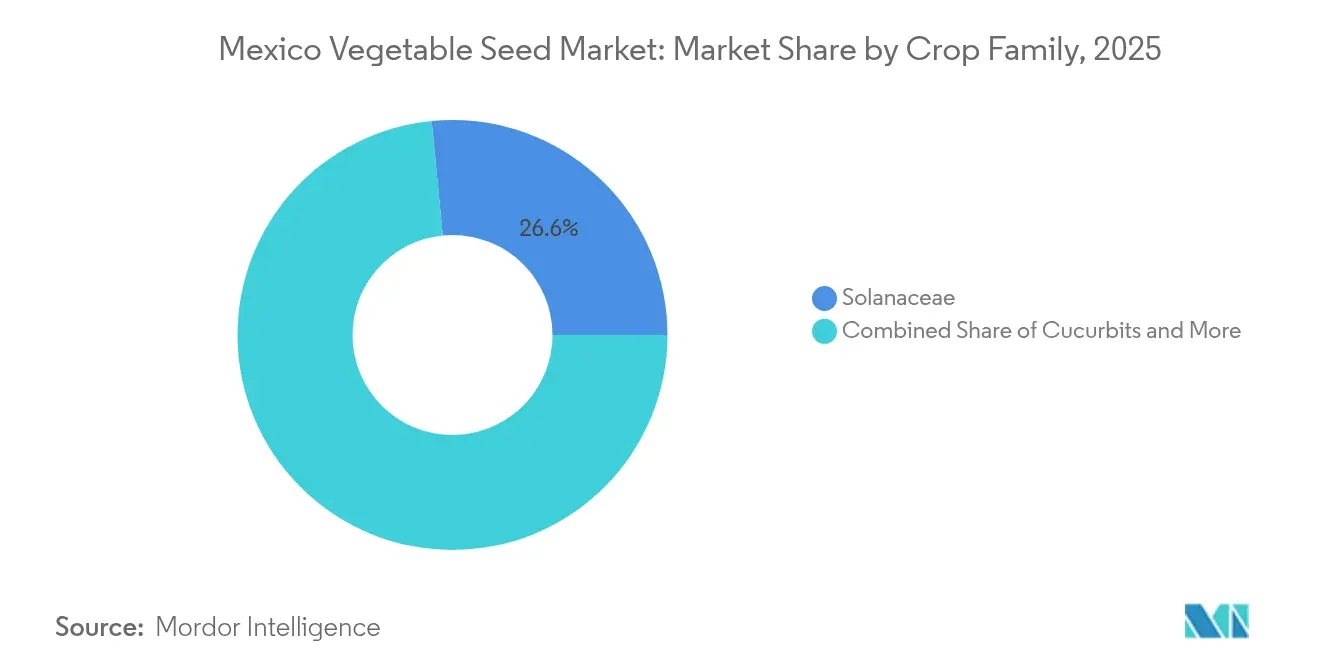

- Por família de cultura, Solanáceas comandou 26,55% do tamanho do mercado de sementes de hortaliças do México em 2025, e estima-se que crescerá a uma CAGR de 5,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sementes de Hortaliças do México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de estufas voltadas para exportação | +1.2% | Nacional, concentrado em Sinaloa, Sonora e Baja California | Médio prazo (2-4 anos) |

| Apoio governamental para adoção de híbridos certificados | +0.8% | Nacional, priorizando estados do sul | Longo prazo (≥ 4 anos) |

| Crescente demanda por sementes de tomate e pimentão resistentes a vírus | +0.9% | Nacional, mais forte nas zonas de produção de Chiapas e Sinaloa | Curto prazo (≤ 2 anos) |

| Canais de comércio eletrônico alcançando pequenos agricultores | +0.4% | Nacional, foco inicial nas regiões do Bajío e Ocidente | Médio prazo (2-4 anos) |

| Tarifas de importação de sementes domésticas incentivam a multiplicação local | +0.6% | Nacional, beneficiando centros de produção doméstica | Longo prazo (≥ 4 anos) |

| Variedades tolerantes à seca habilitadas por CRISPR (Repetições Palindrômicas Curtas Agrupadas e Regularmente Interespaçadas) | +0.7% | Estados do Noroeste, expandindo-se nacionalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Estufas Voltadas para Exportação

O setor de cultivo protegido do México tornou-se a pedra angular do crescimento da demanda por sementes de hortaliças, com a infraestrutura de estufas se expandindo para conquistar mercados de exportação premium. A vantagem de produtividade do setor é mensurável: a produção de tomate em ambiente protegido rende aproximadamente quatro vezes mais do que o cultivo em campo aberto. Isso permite ao México competir diretamente com produtores estabelecidos como a Flórida[1]Fonte: Zhengfei Guan e Feng Wu, "Apoio Governamental na Agricultura Mexicana: O Programa de Produtividade e Competitividade Agroalimentar," Universidade da Flórida IFAS, ifas.ufl.edu. Esse investimento em infraestrutura se traduz diretamente em maior demanda por variedades híbridas especializadas, otimizadas para ambientes controlados, particularmente aquelas que oferecem resistência a doenças e vida útil prolongada para a logística de exportação. A orientação para exportação do setor cria um ciclo de retroalimentação no qual os padrões internacionais de qualidade impulsionam a melhoria contínua de variedades e a adoção de tecnologias de sementes.

Apoio Governamental para Adoção de Híbridos Certificados

O apoio sistemático do governo mexicano para a adoção de híbridos certificados representa uma mudança estratégica em direção à modernização agrícola e à soberania alimentar. O programa "Cosechando Soberanía" compromete USD 2,7 bilhões em 2025, aumentando para USD 4,2 bilhões até 2030, com foco em 750.000 produtores de pequena e média escala em 1.184 municípios [2]Fonte: Secretaria de Agricultura e Desenvolvimento Rural, "Governo do México apresenta plano para aumentar a soberania e autossuficiência alimentar," gob.mx. A iniciativa legada MasAgro conectou 35 empresas de sementes mexicanas a acervos globais de germoplasma, estabelecendo as bases para os atuais clusters de multiplicação doméstica. Os produtores obtêm preços previsíveis por meio de seguros agrícolas e esquemas de preço mínimo que reduzem o risco de adoção.

Crescente Demanda por Sementes de Tomate e Pimentão Resistentes a Vírus

A intensificação da pressão de doenças elevou as variedades resistentes a vírus a uma importância crítica nos sistemas de produção de hortaliças do México. O programa de inovação em pimentão picante do México da Syngenta demonstra esse foco, desenvolvendo variedades como Mexica, Tlapaneco, Purépecha, Chametla, Silex e Obsidiana com maior resistência à mancha bacteriana foliar e tolerância à murcha de solo. A amplificação das alterações climáticas na pressão de pragas e doenças, particularmente no Norte do México, aumenta o valor premium das características de resistência. Os requisitos do mercado de exportação impulsionam ainda mais a demanda, pois os compradores internacionais especificam cada vez mais variedades resistentes a doenças para garantir a confiabilidade da cadeia de suprimentos e reduzir as perdas pós-colheita.

Canais de Comércio Eletrônico Alcançando Pequenos Agricultores

As lojas digitais encurtam a distância entre melhoristas e compradores rurais. A plataforma Nucle.ag da Bayer foi lançada em 2022 e agora abrange todos os principais cinturões de produção agrícola, oferecendo aos agricultores descoberta de preços transparente e entrega na porta. O agrupamento online de orientação agronômica, crédito e seguro de safra reduz o atrito nas transações e desencoraja intermediários do mercado cinza. Os primeiros dados de vendas dos estados do Bajío e Ocidente mostram taxas de recompra superiores dentro de um ano, sinalizando comportamento fidelizado entre agricultores com recursos limitados que adotam sementes certificadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reduções de plantio causadas pela escassez hídrica nos estados do Noroeste | -1.1% | Sinaloa, Sonora e Chihuahua | Curto prazo (≤ 2 anos) |

| Poder concentrado de fornecedores inflacionando preços de sementes | -0.7% | Nacional, agudo em regiões remotas | Médio prazo (2-4 anos) |

| Entrada de sementes falsificadas/do mercado cinza | -0.5% | Pontos críticos nacionais | Curto prazo (≤ 2 anos) |

| Incerteza regulatória relacionada a OGM | -0.4% | Nacional, afetando a adoção de biotecnologia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Reduções de Plantio Causadas pela Escassez Hídrica nos Estados do Noroeste

Os reservatórios de irrigação em Sinaloa apresentam média de 7,1% e em Sonora de 12,2% de sua capacidade, reduzindo a área cultivada de hortaliças em quase metade em 2025. Os agricultores migram para trigo ou cevada, que consomem menos água, prejudicando a demanda imediata por híbridos. Os fundos federais de socorro emergencial priorizam a água potável, deixando os produtores para financiar por conta própria as atualizações de irrigação por gotejamento. A queda amorte temporariamente o impulso do mercado de sementes de hortaliças do México, mas acelera o interesse em genética imune à seca. Essa reestruturação agrícola cria tanto destruição imediata de demanda por sementes de hortaliças tradicionais quanto oportunidades emergentes para variedades tolerantes à seca e sistemas de cultivo eficientes em água.

Poder Concentrado de Fornecedores Inflacionando Preços de Sementes

A concentração de mercado entre os fornecedores de sementes intensificou as pressões de preços, afetando particularmente o acesso dos pequenos agricultores a variedades certificadas. O impacto anual do mercado de sementes falsificadas, representando aproximadamente 10% do mercado total de sementes do México, demonstra a sensibilidade a preços que leva os agricultores a alternativas não regulamentadas. Plataformas de comércio eletrônico como a Nucle.ag da Bayer, lançada no México em 2022 e expandindo-se dos estados do Bajío e Ocidente para todo o país, representam soluções potenciais para as ineficiências de distribuição que contribuem para as pressões de preços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Melhoramento: Dominância de híbridos ancorada em prêmios de produtividade para exportação

Os híbridos capturaram 86,65% de participação de mercado em 2025 e estão projetados para manter a taxa de crescimento geral do mercado de 5,35% até 2031, refletindo sua dominância estabelecida na produção comercial de hortaliças do México. O desempenho do segmento decorre das vantagens de rendimento e das características de resistência a doenças que justificam preços premium, particularmente em sistemas de produção voltados para exportação, onde a consistência e os padrões de qualidade são fundamentais. O programa de pimentão picante do México da Syngenta, produzindo variedades como Mexica, Tlapaneco e Purépecha com maior resistência à mancha bacteriana foliar, ilustra o foco especializado de melhoramento nas pressões locais de doenças e nos requisitos de mercado.

As Variedades de Polinização Aberta e Derivados de Híbridos ocupam a participação de mercado restante, atendendo principalmente a sistemas de produção de pequenos agricultores e tradicionais, onde as práticas de economia de sementes continuam sendo economicamente viáveis. A emenda constitucional do governo que promove "práticas agrícolas tradicionais usando sementes nativas e métodos agroecológicos" pode fornecer suporte político para este segmento, embora o impacto comercial permaneça limitado dada a lacuna de produtividade em relação aos híbridos.

Por Mecanismo de Cultivo: Sistemas protegidos impulsionam valor e resiliência

O cultivo em campo aberto comanda 86,40% de participação de mercado em 2025, refletindo a estrutura agrícola tradicional do México e as restrições de custo que os pequenos agricultores enfrentam. O cultivo protegido demonstra potencial de crescimento superior com uma CAGR de 6,65% até 2031, impulsionado pelos requisitos do mercado de exportação e pelas vantagens de produtividade. A produção de tomate em ambiente protegido atinge aproximadamente 4 vezes o rendimento dos sistemas de campo aberto, permitindo que os produtores mexicanos compitam efetivamente com regiões estabelecidas como a Flórida.

O tamanho do mercado de sementes de hortaliças do México em nichos protegidos está previsto para superar até 2031, implicando aproximadamente 17,4% do total de vendas em dólares devido a pontos de preço premium e plantios de múltiplos ciclos. As empresas de sementes instalam casas de demonstração ao lado de agrônomos locais, comprimindo as curvas de aprendizado e elevando as taxas de recompra acima de 70% em duas temporadas. A demanda global fora de temporada permanece robusta, amortecendo a receita quando a seca restringe os plantios em campo aberto.

Por Família de Cultura: Escala de Solanáceas lidera; hortaliças especiais aceleram a diversificação

Por família de cultura, Solanáceas comandou 26,55% do tamanho do mercado de sementes de hortaliças do México em 2025, e estima-se que crescerá a uma CAGR de 5,95% até 2031. Os avanços em resistência a doenças contra ToBRFV e mancha bacteriana mantêm os ciclos de substituição curtos, enquanto o apetite dos consumidores por sabores diferenciados apoia divisões de segmentos por cor e capsaicina. Os pacotes de jalapeño híbrido agora agrupam pirâmides de cinco genes que reduzem as contagens de pulverização em 20% por colheita.

O impulso de crescimento se desloca para hortaliças não classificadas, registrando CAGR de 6,72% à medida que os produtores buscam margens de nicho em aspargo, alface e misturas de folhas pequenas para embalagens clamshell de venda direta ao varejo. A área orgânica atinge quase 50.000 hectares em todo o país, e os produtores especializados demandam formatos de sementes não tratadas ou biopreparadas. Brássicas e cucurbitáceas mantêm uma participação estável, beneficiando-se da expansão dos plantios em latitudes médias em Guanajuato e Michoacán, onde o risco climático é menor do que no árido Noroeste. Culturas de raízes como cenouras e beterrabas encontram espaço em túneis protegidos, estendendo as janelas de abastecimento do Norte até dezembro.

Análise Geográfica

Sinaloa, o estado dominante do Norte, historicamente sustentou o mercado de sementes de hortaliças do México, mas as condições de seca de 2025 reduziram a produção regional pela metade e cortaram os pedidos de híbridos. Os níveis das barragens a 7,1% forçaram os agricultores a abandonar culturas de alto consumo de água e migrar para rotações de trigo, gerando uma lacuna imediata de demanda por genética de tomate e pepino. Apesar do revés, a proximidade de Sinaloa com os portos de entrada dos Estados Unidos a mantém indispensável para a entrega rápida por caminhão que atende às rígidas janelas de vida útil dos supermercados. Os fornecedores de sementes incorporam parcelas de triagem de tolerância à seca para garantir potencial de retomada quando as alocações de água se estabilizarem.

Os estados centrais de Guanajuato, Jalisco e Querétaro emergem como o novo cinturão de crescimento para o mercado de sementes de hortaliças do México. A expansão da linha de MXN 63 milhões (USD 3,15 milhões) da Bayer em Guanajuato em 2025 ancora um crescente polo de insumos que atende a corredores contíguos de estufas. A área se beneficia de microclimas de alta altitude que reduzem a pressão de pragas em até 30%, permitindo programas mais econômicos sem resíduos buscados pelos compradores dos Estados Unidos e do Canadá. Incentivos municipais cobrem até 50% dos custos de estrutura de aço de estufas, estimulando operadores de médio porte a expandir.

O Sul do México demonstra os ganhos percentuais mais rápidos à medida que o programa Cosechando Soberanía canaliza crédito, módulos de irrigação e equipe de extensão. Chiapas funciona como enclave de produção de sementes híbridas, exportando sementes de habanero e pepino sob contratos fitossanitários de oito anos. Os menores valores fundiários e as chuvas abundantes atraem empresas para estabelecer campos de isolamento para linhas parentais, protegidas de polinização cruzada. A e-logística por meio de ligações ferroviárias reformadas para o porto de Veracruz amplia o acesso a clientes europeus, integrando ainda mais o sul na cadeia de valor de exportação e fortalecendo a resiliência geral do mercado de sementes de hortaliças do México.

Panorama Competitivo

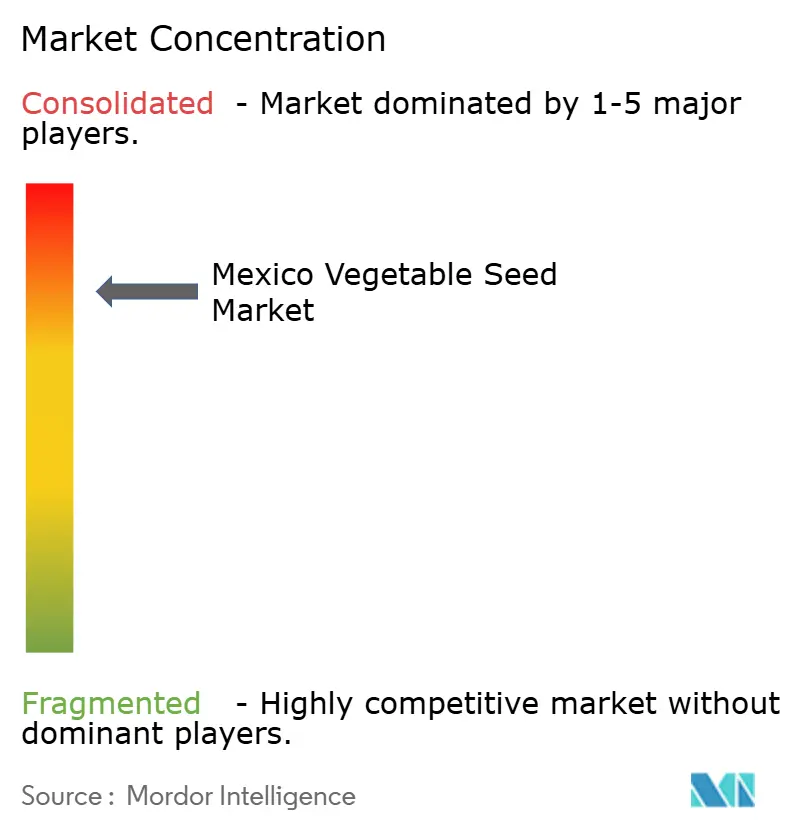

O mercado de sementes de hortaliças do México exibe alta concentração, com players multinacionais estabelecidos mantendo posições dominantes por meio de inovação tecnológica e vantagens de rede de distribuição. A liderança de mercado permanece fragmentada entre as categorias de culturas, com empresas como Syngenta Group, Bayer AG, Groupe Limagrain e Rijk Zwaan Zaadteelt en Zaadhandel BV aproveitando programas de melhoramento especializados e capacidades de produção local para capturar participação. A Bayer mantém uma presença abrangente no México.

A Syngenta alavanca uma base de melhoramento focada em pimentão em Los Mochis, intensificando as linhas de jalapeño e serrano que visam ao ToBRFV. O acordo de licenciamento de cebola da empresa em fevereiro de 2025 com a Emerald Seed introduz maior diversidade de germoplasma para parceiros locais, sinalizando uma integração vertical mais profunda. A East-West Seed Group mantém atividades por meio de clusters de demonstração nas terras altas do sul, defendendo híbridos de alta germinação em embalagens pequenas para agricultores com recursos limitados e reduzindo o apelo de falsificações.

As ações contra falsificações criam oportunidades para fornecedores legítimos. Esses fornecedores colaboram com a alfândega federal para implementar rastreadores QR em cada lata de 5 kg. Além disso, a escassez de água está influenciando as estratégias, com os melhoristas elevando os limiares de pontuação de tolerância à seca durante os ensaios em múltiplos ambientes, visando a benefícios de longo prazo à medida que a volatilidade climática se estabiliza. Neste panorama em evolução, o mercado de sementes de hortaliças do México favorece empresas que combinam inovação em características, modelos financeiros de compartilhamento de riscos e estratégias de distribuição omnicanal.

Líderes do Setor de Sementes de Hortaliças do México

BASF SE

Bayer AG

Groupe Limagrain

Rijk Zwaan Zaadteelt en Zaadhandel BV

Syngenta Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Bayer investiu MXN 63 milhões (USD 3,15 milhões) na expansão da planta em Guanajuato, aprimorando as capacidades de produção para o mercado mexicano. Esse investimento reflete a confiança contínua no potencial de crescimento agrícola do México, apesar dos desafios regionais.

- Abril de 2025: A PROSEBIEN estabeleceu uma instalação governamental de produção de sementes em Calera, Zacatecas, com foco na produção de sementes de feijão e arroz como parte da iniciativa de soberania alimentar do México.

Escopo do Relatório do Mercado de Sementes de Hortaliças do México

Híbridos, Variedades de Polinização Aberta e Derivados de Híbridos são cobertos como segmentos por Tecnologia de Melhoramento. Campo Aberto, Cultivo Protegido são cobertos como segmentos por Mecanismo de Cultivo. Brássicas, Cucurbitáceas, Raízes e Bulbos, Solanáceas, Hortaliças Não Classificadas são cobertos como segmentos por Família de Cultura.| Híbridos |

| Variedades de Polinização Aberta e Derivados de Híbridos |

| Campo Aberto |

| Cultivo Protegido |

| Brássicas | Repolho |

| Couve-flor e Brócolis | |

| Outras Brássicas | |

| Cucurbitáceas | Pepino e Pepininho |

| Abóbora e Moranga | |

| Outras Cucurbitáceas | |

| Raízes e Bulbos | Alho |

| Cebola | |

| Batata | |

| Outras Raízes e Bulbos | |

| Solanáceas | Pimentão/Pimenta |

| Berinjela | |

| Tomate | |

| Outras Solanáceas | |

| Hortaliças Não Classificadas | Aspargo |

| Alface | |

| Quiabo | |

| Ervilhas | |

| Espinafre | |

| Outras Hortaliças Não Classificadas |

| Tecnologia de Melhoramento | Híbridos | |

| Variedades de Polinização Aberta e Derivados de Híbridos | ||

| Mecanismo de Cultivo | Campo Aberto | |

| Cultivo Protegido | ||

| Família de Cultura | Brássicas | Repolho |

| Couve-flor e Brócolis | ||

| Outras Brássicas | ||

| Cucurbitáceas | Pepino e Pepininho | |

| Abóbora e Moranga | ||

| Outras Cucurbitáceas | ||

| Raízes e Bulbos | Alho | |

| Cebola | ||

| Batata | ||

| Outras Raízes e Bulbos | ||

| Solanáceas | Pimentão/Pimenta | |

| Berinjela | ||

| Tomate | ||

| Outras Solanáceas | ||

| Hortaliças Não Classificadas | Aspargo | |

| Alface | ||

| Quiabo | ||

| Ervilhas | ||

| Espinafre | ||

| Outras Hortaliças Não Classificadas | ||

Definição de mercado

- Semente Comercial - Para fins deste estudo, apenas sementes comerciais foram incluídas no escopo. Sementes guardadas na fazenda, que não possuem rotulagem comercial, são excluídas do escopo, mesmo que uma pequena porcentagem de sementes guardadas na fazenda seja trocada comercialmente entre agricultores. O escopo também exclui culturas reproduzidas vegetativamente e partes de plantas, que podem ser vendidas comercialmente no mercado.

- Área Cultivada - Ao calcular a área sob diferentes culturas, foi considerada a Área Cultivada Bruta. Também conhecida como Área Colhida, de acordo com a Organização para Alimentação e Agricultura (FAO), inclui a área total cultivada sob uma cultura específica ao longo das temporadas.

- Taxa de Substituição de Sementes - A Taxa de Substituição de Sementes é o percentual de área semeada do total da área de cultura plantada na temporada utilizando sementes certificadas/de qualidade, excluindo as sementes guardadas na fazenda.

- Cultivo Protegido - O relatório define cultivo protegido como o processo de cultivo de culturas em um ambiente controlado. Isso inclui estufas, casas de vidro, hidroponia, aeroponia ou qualquer outro sistema de cultivo que proteja a cultura contra qualquer estresse abiótico. No entanto, o cultivo em campo aberto utilizando cobertura plástica do solo é excluído desta definição e está incluído em campo aberto.

| Palavra-chave | Definição |

|---|---|

| Culturas em Fileiras | Geralmente são as culturas de campo que incluem diferentes categorias de culturas como grãos e cereais, oleaginosas, culturas fibrosas como algodão, leguminosas e culturas forrageiras. |

| Solanáceas | São a família de plantas com flores que inclui tomate, pimenta, berinjela e outras culturas. |

| Cucurbitáceas | Representa a família das cucurbitáceas, composta por cerca de 965 espécies em aproximadamente 95 gêneros. As principais culturas consideradas para este estudo incluem pepino e pepininho, abóbora e moranga, e outras culturas. |

| Brássicas | É um gênero de plantas da família do repolho e mostarda. Inclui culturas como cenouras, repolho, couve-flor e brócolis. |

| Raízes e Bulbos | O segmento de raízes e bulbos inclui cebola, alho, batata e outras culturas. |

| Hortaliças Não Classificadas | Este segmento no relatório inclui as culturas que não pertencem a nenhuma das categorias mencionadas acima. Inclui culturas como quiabo, aspargo, alface, ervilhas, espinafre e outras. |

| Semente Híbrida | É a primeira geração de sementes produzida pelo controle da polinização cruzada e pela combinação de duas ou mais variedades ou espécies. |

| Semente Transgênica | É uma semente geneticamente modificada para conter certas características de insumo e/ou produto desejáveis. |

| Semente Não Transgênica | A semente produzida por polinização cruzada sem qualquer modificação genética. |

| Variedades de Polinização Aberta e Derivados de Híbridos | As variedades de polinização aberta produzem sementes fiéis ao tipo, pois se cruzam apenas com outras plantas da mesma variedade. |

| Outras Solanáceas | As culturas consideradas sob outras solanáceas incluem pimentões e outros tipos de pimentas com base na localidade dos respectivos países. |

| Outras Brassicáceas | As culturas consideradas sob outras brássicas incluem rabanetes, nabos, couves de Bruxelas e couve. |

| Outras Raízes e Bulbos | As culturas consideradas sob outras raízes e bulbos incluem batata-doce e mandioca. |

| Outras Cucurbitáceas | As culturas consideradas sob outras cucurbitáceas incluem abóboras (cabaça, melão-de-são-caetano, bucha, cobra e outras). |

| Outros Grãos e Cereais | As culturas consideradas sob outros grãos e cereais incluem cevada, trigo-sarraceno, alpiste, triticale, aveia, miletos e centeio. |

| Outras Culturas Fibrosas | As culturas consideradas sob outras fibras incluem cânhamo, juta, fibras de agave, linho, quenafe, rami, abacá, sisal e kapok. |

| Outras Oleaginosas | As culturas consideradas sob outras oleaginosas incluem amendoim, semente de cânhamo, semente de mostarda, sementes de mamona, sementes de cártamo, sementes de gergelim e linhaça. |

| Outras Culturas Forrageiras | As culturas consideradas sob outros forragens incluem capim-napier, capim-aveia, trevo-branco, azevém e timóteo. Outras culturas forrageiras foram consideradas com base na localidade dos respectivos países. |

| Leguminosas | Feijão-guandu, lentilhas, favas e feijão-de-cavalo, ervilhacas, grão-de-bico, feijão-caupi, tremoços e feijão-bambara são as culturas consideradas sob leguminosas. |

| Outras Hortaliças Não Classificadas | As culturas consideradas sob outras hortaliças não classificadas incluem alcachofras, folhas de mandioca, alho-poró, chicória e feijão-vagem. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura