Tamanho e Participação do Mercado de receita ciclo gerenciamento

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

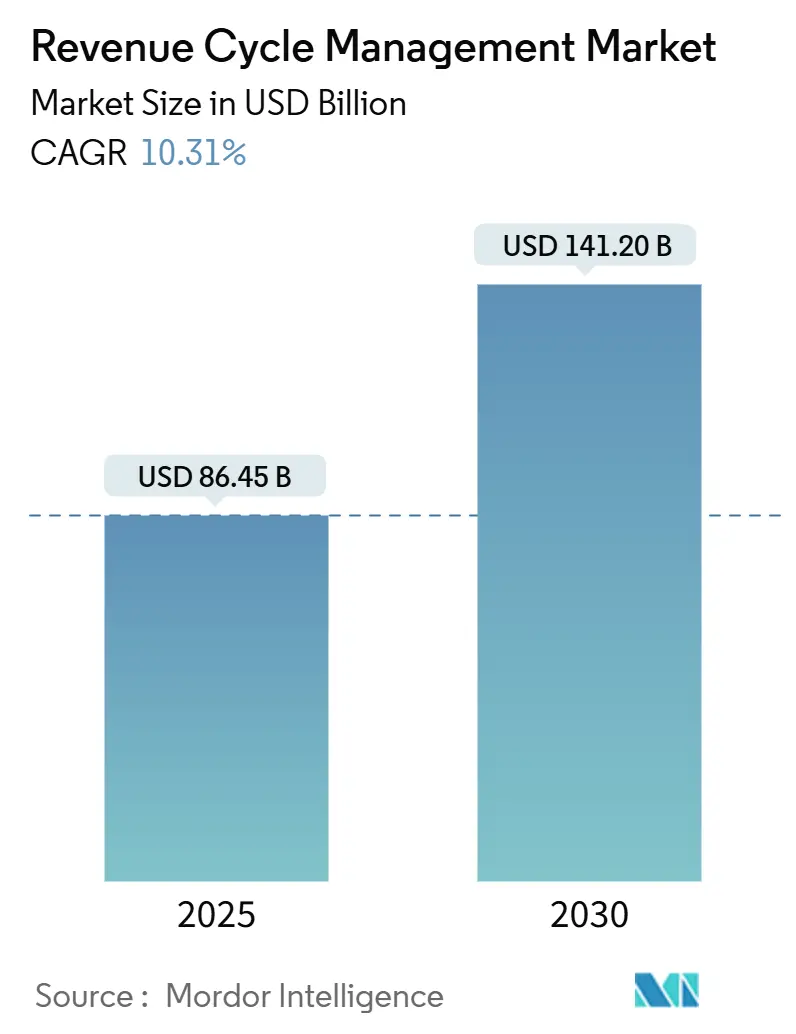

| Tamanho do Mercado (2025) | 86.45 Bilhões de dólares |

| Tamanho do Mercado (2030) | 141.20 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.31% CAGR |

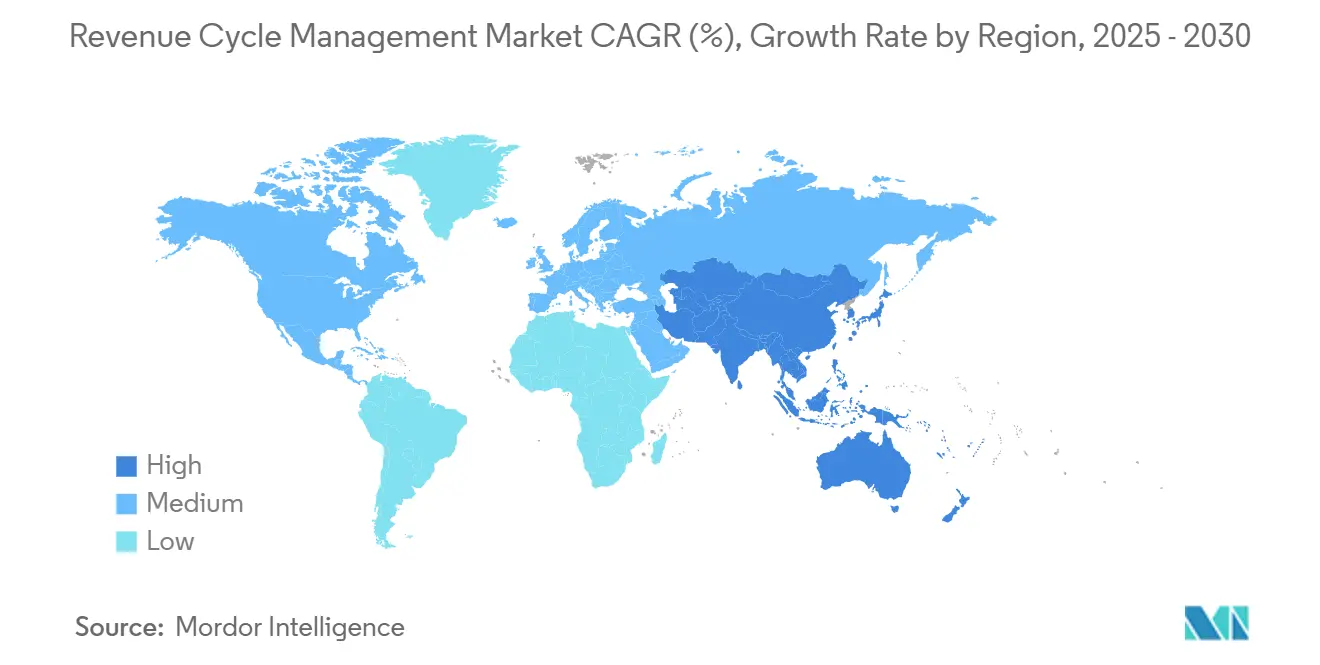

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de receita ciclo gerenciamento por Mordor inteligência

O mercado de receita ciclo gerenciamento está avaliado em USD 86,45 bilhões em 2025, deve expandir um uma CAGR de 10,31%, e alcançar USD 141,20 bilhões até 2030. um expansão dos custos administrativos, um mudançum em direção ao reembolso baseado em valor, e um crescente adoção de IA estão se combinando para tornar um captura automatizada de receita uma necessidade um nível de diretoria. Os provedores estão priorizando plataformas integradas que combinam documentação clínica, prevenção de recusas e análise de fluxo de caixa em um único espaço de trabalho, reduzindo toques manuais e encurtando dias em contas um receber. Os sistemas de saúde norte-americanos continuam um ancorar um demanda, ainda assim, o aumento da penetração de seguros privados na Ásia-Pacífico está desbloqueando novos volumes endereçáveis consideráveis. um terceirização de serviços permanece prevalente porque como lacunas de pessoal persistem, mas um rápida aceleração do software em nuvem sinaliza uma transferirência gradual de modelos intensivos em mão de obra para arquiteturas baseadas em assinatura que escalam com volumes de pacientes. O efeito líquido é uma competição elevada entre fornecedores de tecnologia que podem envolver análise preditiva e atualizações de conformidade em uma única pilha interoperável.

Principais Conclusões do Relatório

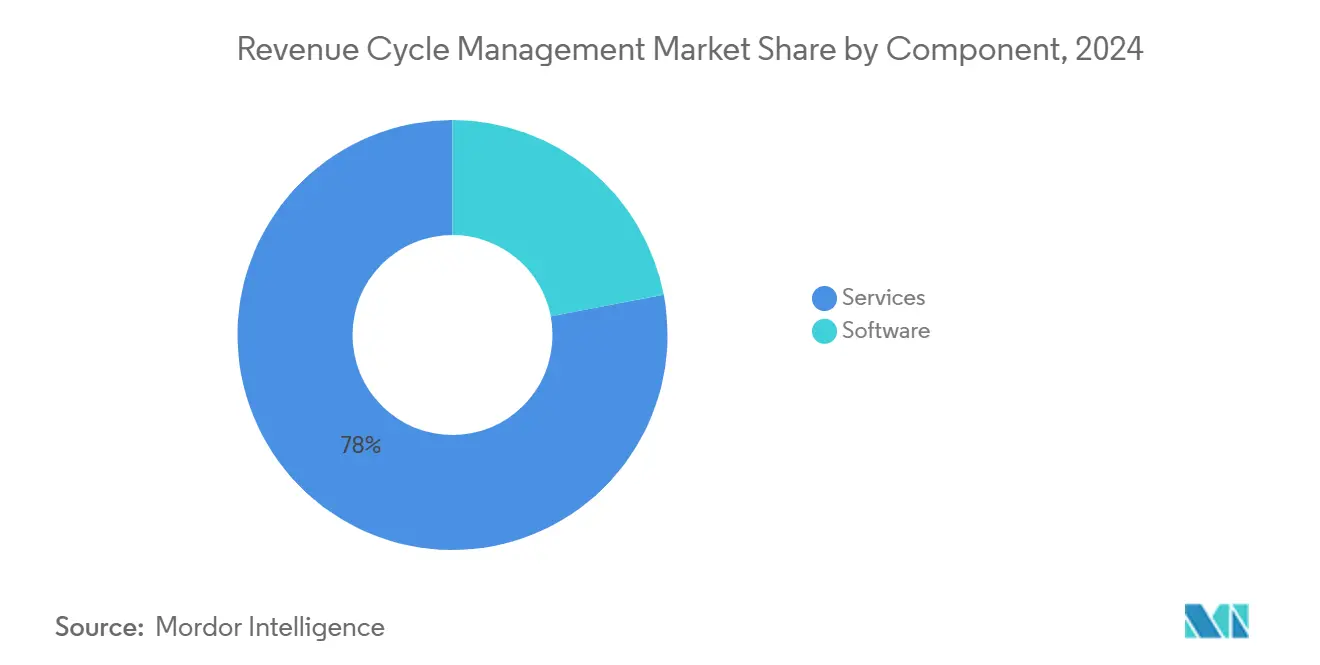

- Por componente, os serviços detiveram 78% do mercado em 2024, enquanto o software baseado em nuvem está projetado para crescer um uma CAGR de 14,2% até 2030.

- Por implantação, como soluções sobre-premise responderam por uma participação de 58,5% em 2024, enquanto os modelos baseados em nuvem devem crescer mais rapidamente um uma CAGR de 14,2% até 2030.

- Por função, gestão de sinistros e recusas capturou 34% da receita de 2024, enquanto melhoria da documentação clínica está prevista para expandir um uma CAGR de 15,6% até 2030.

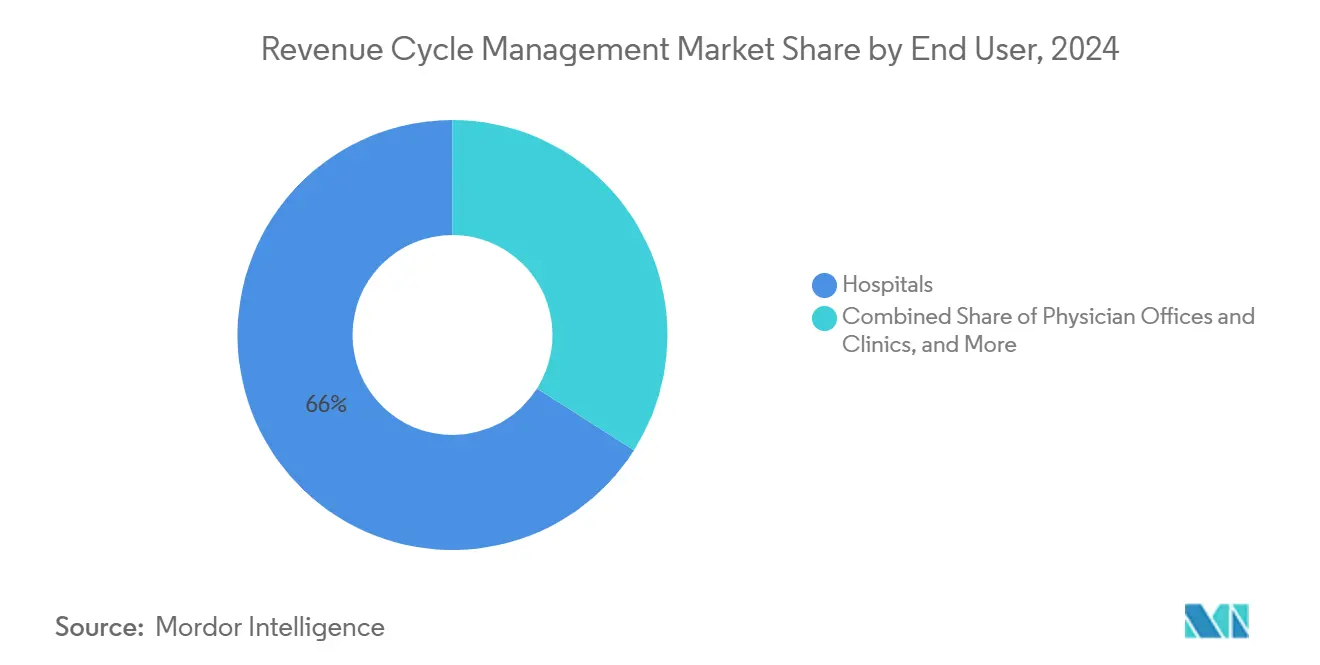

- Por usuário final, os hospitais asseguraram uma participação de receita de 66% em 2024, enquanto os centros cirúrgicos ambulatoriais devem crescer mais rapidamente um uma CAGR de 13,9% até 2030.

- Por especialidade, radiologia liderou com uma participação de 42% em 2024, enquanto oncologia está prevista para subir um uma CAGR de 14,3% até 2030.

- Por geografia, América do Norte dominou com uma participação de 48% em 2024, ainda assim um Ásia-Pacífico está prevista para expandir mais rapidamente um uma CAGR de 16,4% até 2030.

Tendências e Insights do Mercado Global de receita ciclo gerenciamento

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Mudançum Global em Direção ao Reembolso Baseado em Valor e Vinculado um Resultados | +2.4% | América do Norte, APAC, UE | Médio prazo (3-4 anos) |

| Pressão Crescente de Custos Administrativos Promovendo Automação RCM | +1.8% | Global | Curto prazo (≤2 anos) |

| Mandatos Acelerados de Saúde digital e Interoperabilidade Mundial | +1.3% | Global, com adoção inicial APAC | Médio prazo (3-4 anos) |

| Consumeirização da Saúde Aumentando Complexidade de Cobrançum de Pacientes | +0.8% | América do Norte, UE | Curto prazo (≤2 anos) |

| Proliferação de Plataformas de TI em Saúde Nativas da Nuvem e Economia SaaS | +1.2% | Global, núcleo APAC, expansão para MEA | Médio prazo (3-4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança Global em Direção ao Reembolso Baseado em Valor e Vinculado a Resultados

O cuidado baseado em valor, agora estabelecido em contratos principais de pagadores, está reformulando como prioridades da indústria receita ciclo gerenciamento ao vincular o pagamento à qualidade clínica em vez do volume de serviços. Sistemas de saúde que adotaram estruturas de cuidado responsável registraram economias coletivas superiores um USD 700 milhões, provando que existe vantagem financeira uma vez que como organizações dominam métricas de qualidade. Como resposta, plataformas RCM estão integrando doréis de saúde populacional que traduzem resultados clínicos em gatilhos de reembolso, garantindo que provedores acompanhem lacunas no cuidado antes que o risco de pagamento se materialize. Essa evolução demanda implicitamente dados normalizados de fontes díspares, dando à interoperabilidade uma nova urgência comercial.

Pressão Crescente de Custos Administrativos Promovendo Automação RCM

Despesas administrativas rotineiramente consomem 20 - 25% dos gastos com saúde dos Estados Unidos, então executivos veem um automação como uma alavanca comprovada para conter um inflação de custos. Bots habilitados por IA agora completam transações rotineiras de autorização prévia em segundos, um processo que anteriormente exigia revisão manual e dias de acompanhamento da equipe, e alguns hospitais documentaram uma redução de 50% no tempo de preparação de sinistros após um implantação. Essas melhorias liberam profissionais de cobrançum para se concentrarem em exceções complexas, gerando um dividendo de produtividade não planejado que um gestão pode redistribuir para funções voltadas ao paciente. Importante, instituições que automatizam fluxos de trabalho de admissão até recebimento relatam maior satisfação da equipe porque tarefas tediosas e propensas um erros de entrada de dados desaparecem.

Mandatos Acelerados de Saúde Digital e Interoperabilidade Mundial

Reguladores em múltiplas regiões agora demandam troca de dados sem fricção, acelerando um penetração de ehr e empurrando fornecedores RCM um entregar APIs plugue-e-play que sincronizam registros clínicos e financeiros. O Modelo de Adoção de Tecnologia receita ciclo gerenciamento em cinco estágios da auxiliarência médica financeiro gerenciamento Association mostra que 42% dos sistemas de saúde permanecem no Estágio 1, destacando potencial de mercado não explorado para camadas de orquestração que conectam aplicações díspares[1]auxiliarência médica financeiro gerenciamento Association, "receita ciclo gerenciamento tecnologia Adoption modelo," auxiliarência médica financeiro gerenciamento Association, hfma.org. Executivos provedores relatam que um estrutura clarifica lacunas em seus roteiros tecnológicos, e essas percepções frequentemente levam à racionalização de fornecedores conforme clientes favorecem plataformas unificadas. Adotantes iniciais acreditam que estruturas de dados consistentes reduzem atrito com pagadores porque sinistros limpos circulam através de fluxos de trabalho de adjudicação com intervenção mínima.

Consumeirização da Saúde Aumentando Complexidade de Cobrança de Pacientes

Planos de saúde com alta franquia transferem responsabilidade financeira para pacientes, então provedores devem recalibrar estratégias de receita em direção um experiências transparentes, semelhantes ao varejo. Ferramentas de estimativa front-end que apresentam custos diretos antes do serviço estão se tornando padrão porque melhoram como cobrançcomo e aumentam um confiançum do paciente. Ao mesmo tempo, planos de pagamento flexíveis e carteiras digitais reduzem baixas de dívidas incobráveis ao alinhar cronogramas de pagamento com fluxo de caixa doméstico, uma tendência que paraçum plataformas RCM um incorporar lógica de financiamento ao consumidor. Instalações que adotam verificação automatizada de elegibilidade relatam menos contas surpresa e reputação comunitária fortalecida, um resultado que indiretamente apoia crescimento de volume de procedimentos.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Regras de Pagadores Heterogêneas e em Constante Mudançum e Padrões de Codificação | -1.6% | América do Norte, UE, APAC | Curto prazo (≤2 anos) |

| Escassez Persistente de Talento Especializado em Codificação e RCM | -1.2% | Global, com efeitos agudos em APAC e MEA | Médio prazo (~3-4 anos) |

| Riscos de Privacidade de Dados e Segurançum Cibernética Manuseando Info de Saúde Protegida | -0.7% | América do Norte, UE | Médio prazo (~3-4 anos) |

| Alto Investimento Inicial e Barreiras de Gestão de Mudançcomo | -0.9% | Global, especialmente entre provedores pequenos/médios | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Regras de Pagadores Heterogêneas e em Constante Mudança e Padrões de Codificação

Taxas de recusa pairando em torno de 10 - 15% ilustram quão rapidamente edições de pagadores e atualizações de política podem derrubar sinistros de outra forma conformes. Líderes de grupos médicos confirmam que recusas subiram ainda mais em 2024, então organizações estão investindo em atualizações contínuas de códigos e depuradores preditivos que sinalizam possíveis rejeições antes da submissão[2]médico grupo gerenciamento Association, "MGMA Stat: Claim Denial tendências," médico grupo gerenciamento Association, mgma.com. Sistemas de saúde visãoários alocam equipes dedicadas para minerar causas raiz de recusas, e ciclos de feedback iterativos entre codificadores e clínicos estão encurtando ciclos de correção. Mecanismos de regras orientados por IA que auto-aprendem de remessas de pagadores agora entregam reduções mensuráveis em solicitações de anexos, cortando custos administrativos.

Escassez Persistente de Talento Especializado em Codificação e RCM

Apesar dos ganhos tecnológicos, casos complexos ainda requerem codificadores especializados, ainda assim o pool de talentos permanece escasso conforme aposentadorias superam novas certificações. Sistemas de saúde preenchem um lacuna terceirizando certas funções do ciclo de receita, frequentemente negociando contratos baseados em resultados que alinham compensação do fornecedor com dinheiro coletado. Decisões de terceirização, por sua vez, aceleram consolidação entre empresas globais de processos de negócio ansiosas por exposição em TI de saúde, empurrando o tamanho do mercado de receita ciclo gerenciamento para cima. Dentro das paredes hospitalares, líderes expandem iniciativas de capacitação para que equipe de nível inicial possa interpretar recomendações de IA e supervisionar filas de exceção, uma mudançum que aumenta orçamentos de treinamento interno.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Dominam Enquanto Software em Nuvem Acelera

Serviços detêm 78% da participação de mercado do tamanho do mercado receita ciclo gerenciamento em 2024, espelhando um preferência dos provedores por expertise chave na mão em meio um escassez de pessoal. Clientes veem terceirização como uma rota imediata para melhorar cobrançcomo porque parceiros de serviço assumem responsabilidade por investimento em tecnologia e refinamento contínuo de processos. Não obstante, software baseado em nuvem está registrando uma CAGR de 14,2% até 2030, mais que o crescimento geral do mercado, porque préços de assinatura alinham custo com uso e removem grandes obstáculos de capital.

Hospitais que implementam suítes RCM em nuvem frequentemente descobrem benefícios secundários, como doréis em tempo real que destacam lacunas de documentação de médicos, permitindo coaching corretivo dentro de um único turno. Com o tempo, essas capacidades analíticas encorajam equipes internas um transicionar de tarefas transacionais para funções estratégicas de integridade de receita. O padrão de crescimento de dupla via implica que modelos operacionais híbridos, combinando supervisão retida com terceirização seletiva-se tornarão comuns, ampliando um oportunidade da indústria receita ciclo gerenciamento tanto para empresas de software quanto para bureaus de serviços.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Implantação: Crescimento Baseado em Nuvem Supera Instalações On-Premise

Implantações sobre-premise retêm 58,5% da participação do mercado receita ciclo gerenciamento em 2024, refletindo compras de capital anteriores e preocupações residuais de segurançum. Ainda assim instalações em nuvem estão expandindo um uma CAGR de 14,2% até 2030, impulsionadas por infraestrutura flexível, atualizações automáticas, e integração mais fácil com APIs de pagadores. Organizações que sobem um curva de adoção tecnológica HFMA frequentemente citam mudançcomo para nuvem como o ponto de inflexão quando métricas de tempo de ciclo começam um tender para baixo. Um benefício observado é implementação mais rápida de conjuntos de códigos regulamentares, já que fornecedores em nuvem empurram atualizações centralmente ao invés de depender de equipes de TI do cliente.

Conforme estruturas de segurançum cibernética maturam, resistência um nível de diretoria um hospedagem fora do local está recuando, e CFOs notam que taxas de assinatura previsíveis simplificam orçamento de vários anos. Essa transparência de custos age como um acelerador oculto para o crescimento geral do tamanho do mercado receita ciclo gerenciamento porque até hospitais de nível médio agora podem acessar recursos que foram uma vez reservados para grandes centros acadêmicos.

Por Função: Gestão de Sinistros e Recusas Enfrenta Disrupção Tecnológica

Fluxos de trabalho de sinistros e recusas representam 34% do tamanho do mercado receita ciclo gerenciamento em 2024, destacando um centralidade de sinistros limpos para solvência do provedor. edição pré-adjudicação orientada por IA agora atinge taxas de sinistros limpos de 98% para alguns usuários, um nível de eficiência que historicamente exigiu vasta revisão humana. Esse sucesso está empurrando fornecedores um incorporar lógica similar em funções relacionadas, como coordenação de benefícios, que produz elevação incremental de dinheiro sem headcount adicional.

Melhoria da documentação clínica, contudo, está avançando mais rapidamente um 15,6% CAGR porque maior precisão de codificação alimenta precisão de sinistros um jusante, criando um benefício composto. Sistemas de saúde que investiram em ferramentas CDI alimentadas por IA documentaram melhorias de receita de vários milhões de dólares dentro de 12 meses, mudançcomo que surpreenderam até líderes financeiros veteranos. Conforme algoritmos maturam, eles começam um recomendar correções de documentação no ponto de cuidado, efetivamente mesclando fluxos de trabalho clínicos e financeiros, uma mudançum que amplia um definição do próprio RCM.

Por Usuário Final: Centros Cirúrgicos Ambulatoriais Emergem como Ponto de Crescimento

Hospitais respondem por 66% da participação do mercado receita ciclo gerenciamento ponderada por EBITDA em 2024, ainda assim Centros Cirúrgicos Ambulatoriais (ASCs) estão registrando uma CAGR de 13,9% até 2030, ilustrando migração ambulatorial de procedimentos. ASCs executam casos de especialidade de alto volume um taxas de reembolso mais baixas, então eles priorizam cobrançum simplificada para proteger margens estreitas. Dependência aumentada de planos comerciais significa que verificação de elegibilidade e cobrançum de pagamento de pacientes devem ocorrer antes do dia da cirurgia para minimizar baixas. Fornecedores RCM que projetam templates específicos para ASC, notavelmente para códigos CPT de gastroenterologia e oftalmologia, relatam ciclos de vendas acelerados porque administradores valorizam conteúdo chave na mão sobre mecanismos de fluxo de trabalho genéricos.

Além disso, conforme ASCs expandem para arranjos de articulação-venture com sistemas de saúde, padrões de ciclo de receita convergem, permitindo que provedores de software vendam cruzado para clientes hospitalares em módulos ambulatoriais. Essa convergência eleva o pool de receita da indústria receita ciclo gerenciamento ao costurar segmentos de clientes anteriormente separados.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Especialidade: Especialidade de Radiologia Impulsiona Requisitos de Integração

Radiologia comandou uma participação líder de 42% em 2024, enquanto oncologia está projetada para crescer um uma CAGR de 14,3%, continuando até 2030. Cardiologia, oncologia, radiologia e patologia cada uma carrega construtos de codificação únicos, ainda assim grupos múltiplo-especialidade operam cada vez mais em plataformas de gestão de prática compartilhadas que devem interpretar todas elas. Provedores notam que RCM unificado melhora visibilidade de rede de referência, levando um melhor retenção de pacientes e receita de serviços adicionais.

Bibliotecas de regras agnósticas de especialidade compiladas por mecanismos de IA encurtam integração de nova clínica mapeando códigos para edições de pagadores automaticamente. Ao mesmo tempo, clínicos apreciam prompts de codificação em tempo real porque menos consultas um jusante interrompem cuidado ao paciente. Fornecedores que provam que podem suportar profundidade de especialidade e amplitude empresarial simultaneamente estão capturando participação do mercado receita ciclo gerenciamento conforme grupos médicos crescem maiores via aquisição.

Análise Geográfica

América do Norte comanda 48% do tamanho atual do mercado receita ciclo gerenciamento, suportada por estruturas múltiplo-pagador complexas e uma longa história de adoção de ehr. Consolidação de fornecedores está ativa, evidenciada pela transação de USD 8,9 bilhões da R1 RCM, sinalizando convicção de privado-equidade de que expertise de processo escalada pode entregar ganhos de fluxo de caixa desproporcionais. Hospitais nos Estados Unidos relatam que 46% já utilizam alguma forma de IA em fluxos de trabalho de ciclo de receita. Interessantemente, estruturas de pagador único canadenses ainda requerem ferramentas RCM para reconciliação provincial, revelando que complexidade de pagador não é o único direcionador de crescimento. Os mandatos de transparência de reembolso da região criam conjuntos de dados ricos, permitindo que fornecedores refinem modelos de aprendizado de máquina mais rapidamente que em outros lugares, reforçando liderançum norte-americana[3]americano hospital Association, "IA e automação em hospital receita ciclo operações," americano hospital Association, aha.org.

Ásia-Pacífico está prevista para registrar uma CAGR de 16,4% até 2030, o ritmo regional mais rápido na indústria receita ciclo gerenciamento, impulsionada por investimentos em saúde digital apoiados pelo governo e demanda crescente da classe média por seguro privado. um expansão nacional de seguros da Índia está catalisando infraestrutura de sinistros padronizada, e hospitais que digitalizam cobrançum cedo capturam tempos de liquidação acelerados. Hospitais de cidades de terceiro nível da China buscam cada vez mais RCM em nuvem para pular modelos cliente-servidor mais antigos, espelhando um curva de adoção de smartphone vista em outras indústrias. Parceiros locais permanecem críticos para navegar aprovação regulatória em mercados como Japão, onde leis de localização de dados moldam arquitetura de hospedagem. Essa necessidade de adaptação contextual apresenta uma barreira de entrada para fornecedores globais mas simultaneamente oferece retornos altos para empresas que asseguram posicionamento de primeiro movimento.

Europa retém participação significativa do mercado receita ciclo gerenciamento, embora crescimento seja mais estável porque muitos países operam modelos de pagador único que centralizam padrões de sinistros. Mesmo assim, requisitos GDPR empurram hospitais em direção um ambientes de nuvem com criptografia rigorosa e trilhas de auditoria, esporeando articulação ventures entre empresas de software dos EUA e europeias experientes em engenharia de privacidade. No Reino Unido, o foco renovado do National saúde serviço na redução de backlog elevou interesse em recursos de triagem de cobrançum e agendamento de IA que se assemelham um RCM do setor privado. Enquanto isso, Oriente Médio, África e América do Sul representam territórios emergentes onde cadeias hospitalares privadas impulsionam demanda inicial, estabelecendo fundação para adoção acelerada uma vez que estruturas regulatórias maturam.

Cenário Competitivo

O mercado receita ciclo gerenciamento exibe fragmentação moderada: um punhado de grandes fornecedores integrados de TI em saúde coexiste com especializados pure-plays de serviços e start-ups ágeis de IA. Oracle Cerner e Epic sistemas defendem suas bases de ehr instaladas incorporando recursos financeiros diretamente em fluxos de trabalho clínicos, reduzindo despesas de interface para clientes. Essa vantagem pressiona fornecedores independentes um inovar mais rapidamente em predição de recusa e automação de autorização prévia para manter relevância.

Fusões e aquisições estão estreitando o campo; patrocinadores de privado-equidade miram RCM porque dinâmicas de receita recorrente e contenção de custos se alinham com objetivos de portfólio. O resultado é um pipeline de mega-negócios que consolidam lojas de codificação, boutiques de gestão de recusa, e software de automação sob marcas unificadas. Provedores beneficiam porque ofertas agrupadas simplificam gestão de fornecedores, embora críticos alertem que poder de mercado poderia posteriormente se traduzir em escalação de préços para serviços incorporados. No curto prazo, híbridos integrados de tech-serviços que fornecem tanto software quanto mão de obra parecem melhor posicionados para ganhar contratos empresariais onde préços de compartilhamento de risco e garantias de resultado são requisitos básicos.

Diferenciação tecnológica depende cada vez mais de IA explicável; hospitais demandam transparência em torno de sugestões de código orientadas por modelo para satisfazer auditores. Fornecedores respondem adicionando doréis de linhagem que exibem quais edições de pagador informaram uma predição, uma abordagem que constrói confiançum e acelera aceitação regulatória. Interoperabilidade também molda competição; plataformas que ingerem dados baseados em FHIR sem interfaces customizadas reduzem custo total de propriedade e atraem CIOs padronizando infraestrutura digital. Consequentemente, o próximo campo de batalha competitivo provavelmente girará em torno de ecossistemas abertos em vez de suítes fechadas, até para gigantes incumbentes.

Líderes da Indústria receita ciclo gerenciamento

-

R1 RCM Inc.

-

eClinicalWorks

-

Veradigm LLC

-

MCKESSON Corporation

-

Athenahealth, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: Infinx adquiriu o negócio de receita ciclo gerenciamento em auxiliarência médica da i3 Verticals e tecnologia proprietária por um acordo em dinheiro avaliado em USD 96 milhões, sublinhando um demanda crescente por plataformas orientadas por IA.

- Abril de 2025: Syracuse ortopédico Specialists escolheu Veradigm receita ciclo serviços e codificação serviços para suportar objetivos de expansão, ilustrando confiançum do provedor em ofertas integradas de dados e RCM.

- Maio de 2024: Nextech introduziu serviços de cobrançum profissional Nextech RCM dentro de sua suíte de gestão de prática, posicionando um empresa para capturar demanda de prática de especialidade por fluxos de trabalho clínicos e financeiros unificados.

Escopo do Relatório Global do Mercado de receita ciclo gerenciamento

Conforme o escopo do relatório, o termo receita ciclo gerenciamento refere-se um soluções que suportam vários hospitais e instalações médicas em aumentar sua receita abordando erros na cobrançum e ajudando com cobrançum eficiente, documentação e gestão de sinistros.

O mercado de receita ciclo gerenciamento é segmentado por implantação, função, usuário final e geografia. Por implantação, o mercado é segmentado em baseado em nuvem e sobre-premise. O mercado é segmentado por função em gestão de sinistros e recusas, codificação médica e cobrançum, registro eletrônico de saúde (ehr), melhoria da documentação clínica (CDI), seguro, e outras funções. Por usuário final, o mercado é segmentado em hospitais, laboratórios, e outros usuários finais. O mercado é segmentado por geografia em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD milhões).

| Software | Suíte RCM Integrada |

| Módulos Independentes | |

| Serviços | RCM BPO Terceirizado |

| Consultoria e Treinamento |

| Baseado em nuvem |

| On-premise |

| Gestão de Sinistros e Recusas |

| Codificação Médica e Cobrança |

| Registro Eletrônico de Saúde (RCM Integrado) |

| Melhoria da Documentação Clínica (CDI) |

| Verificação de Elegibilidade de Seguro |

| Outras Funções (Agendamento de Pacientes, Transparência de Preços) |

| Hospitais |

| Consultórios Médicos e Clínicas |

| Centros Cirúrgicos Ambulatoriais |

| Laboratórios |

| Centros de Diagnóstico por Imagem |

| Outros Usuários Finais |

| Radiologia |

| Oncologia |

| Cardiologia |

| Patologia |

| Multi-especialidade e Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Componente | Software | Suíte RCM Integrada |

| Módulos Independentes | ||

| Serviços | RCM BPO Terceirizado | |

| Consultoria e Treinamento | ||

| Por Implantação | Baseado em nuvem | |

| On-premise | ||

| Por Função | Gestão de Sinistros e Recusas | |

| Codificação Médica e Cobrança | ||

| Registro Eletrônico de Saúde (RCM Integrado) | ||

| Melhoria da Documentação Clínica (CDI) | ||

| Verificação de Elegibilidade de Seguro | ||

| Outras Funções (Agendamento de Pacientes, Transparência de Preços) | ||

| Por Usuário Final | Hospitais | |

| Consultórios Médicos e Clínicas | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Laboratórios | ||

| Centros de Diagnóstico por Imagem | ||

| Outros Usuários Finais | ||

| Por Especialidade | Radiologia | |

| Oncologia | ||

| Cardiologia | ||

| Patologia | ||

| Multi-especialidade e Outros | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de receita ciclo gerenciamento em 2025?

O mercado está em USD 86,45 bilhões em 2025.

Quão rápido um indústria receita ciclo gerenciamento deve crescer?

Está prevista para registrar uma CAGR de 10,31%, alcançando USD 141,20 bilhões até 2030.

Qual região mostra o maior crescimento do mercado receita ciclo gerenciamento?

Ásia-Pacífico está projetada para crescer um uma CAGR de 16,4% até 2030, um mais rápida entre todas como regiões.

Por que serviços ainda são o maior componente na participação do mercado receita ciclo gerenciamento?

Provedores continuam um terceirizar funções de ciclo de receita para compensar escassez de pessoal e acessar expertise especializada rapidamente.

O que está impulsionando adoção de plataformas receita ciclo gerenciamento baseadas em nuvem?

Soluções em nuvem reduzem despesa de capital, entregam atualizações regulatórias automáticas, e melhoram interoperabilidade com registros eletrônicos de saúde.

Como cuidado baseado em valor influencia soluções receita ciclo gerenciamento?

Modelos baseados em valor requerem rastreamento de métricas de qualidade vinculadas ao reembolso, promovendo demanda por ferramentas RCM orientadas por análise que fazem ponte entre dados clínicos e financeiros.

Página atualizada pela última vez em: