Tamanho e Participação do Mercado de Embalagens para E-commerce na Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

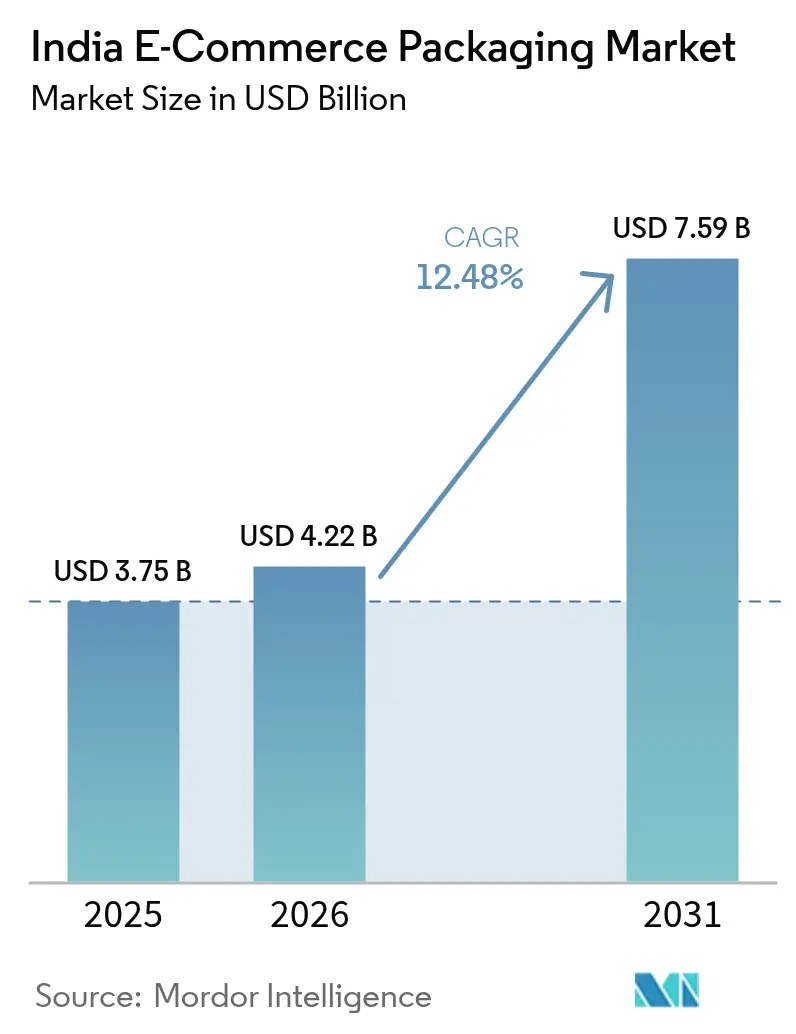

| Tamanho do mercado no ano base (2025) | 3.75 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.48% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Embalagens para E-commerce na Índia por Mordor Intelligence

O tamanho do Mercado de Embalagens para E-commerce na Índia em 2026 é estimado em 4,22 bilhões de USD, crescendo a partir do valor de 2025 de 3,75 bilhões de USD, com projeções para 2031 indicando 7,59 bilhões de USD, crescendo a um CAGR de 12,48% no período de 2026 a 2031. O forte crescimento do comércio digital, os mandatos governamentais de sustentabilidade e a expansão das redes de operadores logísticos terceirizados (3PL) estão ampliando conjuntamente a demanda endereçável, ao mesmo tempo em que transformam a embalagem de um centro de custo de proteção em uma alavanca estratégica para a retenção de clientes. A digitalização da cadeia de suprimentos está aumentando a precisão dos pedidos e reduzindo os estoques de segurança, o que permite que os conversores alinhem as rodadas de produção mais estreitamente com os padrões de pedidos em tempo real. Os players de comércio rápido agregam volume adicional ao favorecer formatos leves e dimensionados adequadamente que passam pelos hubs de microfulfillment com agilidade. Ao mesmo tempo, a substituição do papel ganha impulso à medida que as proibições nacionais de plásticos de uso único levam as marcas a migrar para substratos recicláveis e compostáveis.

Principais Conclusões do Relatório

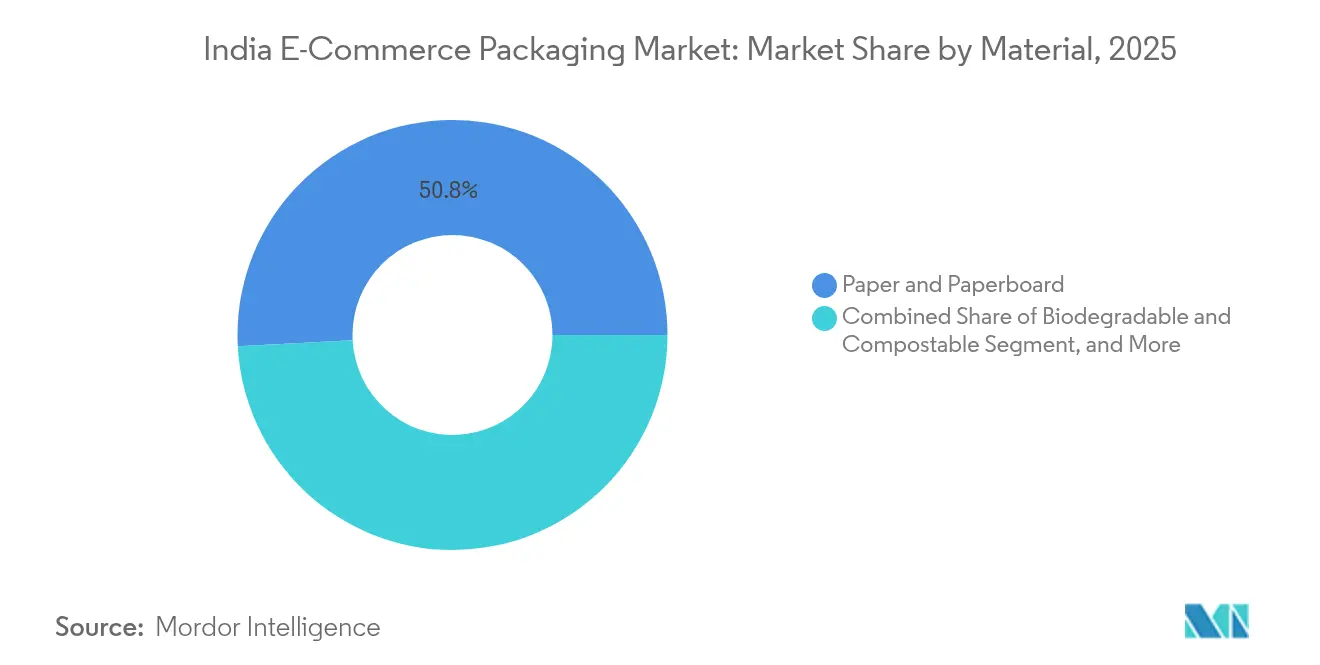

- Por material, papel e papelão detinham 50,83% da participação do Mercado de Embalagens para E-commerce na Índia em 2025, enquanto os materiais biodegradáveis e compostáveis devem se expandir a um CAGR de 14,08% até 2031.

- Por tipo de embalagem, as caixas corrugadas lideraram com uma participação de 45,73% em 2025; espera-se que as embalagens flexíveis registrem um CAGR de 13,42% até 2031.

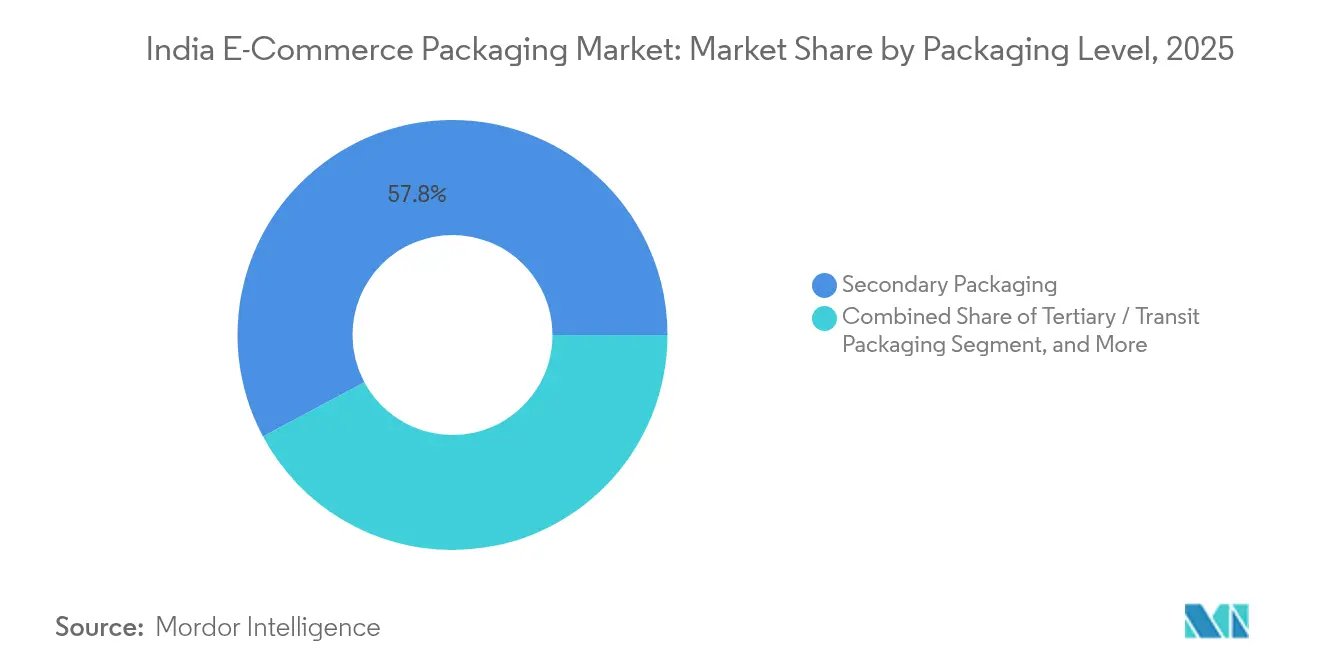

- Por nível de embalagem, as embalagens secundárias comandaram uma participação de 57,83% em 2025; os formatos retornáveis e reutilizáveis devem crescer a um CAGR de 13,54% no mesmo período.

- Por indústria do usuário final, cuidados pessoais e cosméticos capturaram 27,88% do tamanho do Mercado de Embalagens para E-commerce na Índia em 2025, enquanto moda e vestuário deve registrar o CAGR mais rápido de 13,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens para E-commerce na Índia

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Rápida proliferação do comércio retalhista online e do fulfillment omnicanal | +3,2 | Nacional, cidades de Nível 1 e Nível 2 | Médio prazo (2-4 anos) |

| Proibição governamental de plásticos de uso único a acelerar as soluções em papel | +2,8 | Nacional, mais restrito nas metrópoles | Curto prazo (≤ 2 anos) |

| Expansão das redes de 3PL e de última milha a reduzir os prazos de entrega de embalagens | +2,1 | Delhi NCR, Mumbai, Bangalore | Médio prazo (2-4 anos) |

| Modelos de comércio rápido a exigir embalagens de micro-fulfillment | +1,9 | Centros urbanos, a expandir para o Nível 2 | Curto prazo (≤ 2 anos) |

| Caixas com dimensionamento correto e impressão sob demanda impulsionadas por IA | +1,4 | Nacional, marcas capacitadas tecnologicamente | Longo prazo (≥ 4 anos) |

| Marcas D2C focadas em subscrição a ampliar volumes de encomendas recorrentes | +1,2 | Nacional, centros de beleza e nutrição | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Proliferação do Comércio Retalhista Online e do Fulfillment Omnicanal

As estratégias omnicanal obrigam a embalagens que protejam os bens durante o envio por correio e que, ao mesmo tempo, apresentem uma aparência adequada para exposição em prateleira. Os proprietários de marcas estão a redesenhar fechamentos, revestimentos internos e formatos exteriores para evitar derrames ou arranhões, como ilustrado pelos tampões redesenhados de gel de duche da ITC e pelos invólucros exteriores adicionais da Parle para pacotes de biscoitos.[3]Economic Times Bureau, "Como os fabricantes de bens de consumo adaptam o design de embalagens para dominar as vendas online," economictimes.indiatimes.com A integração de códigos QR transforma as caixas em pontos de acesso a programas de fidelização, dando às empresas acesso direto aos dados de comportamento do consumidor. À medida que as gamas de produtos se multiplicam, o número de SKUs de embalagens aumenta, favorecendo os fornecedores capazes de oferecer soluções modulares e just-in-time que minimizam o espaço de armazém.

Proibição Governamental de Plásticos de Uso Único a Acelerar as Soluções em Papel

As autoridades federais e estaduais agora penalizam polímeros não conformes, direcionando as aquisições para papéis recicláveis e compostáveis. Os conversores estão ampliando a escala de papel kraft com revestimento de barreira que imita o desempenho do polietileno, mas se qualifica para a reciclagem em coleta seletiva. As empresas que conseguem certificar os caminhos de fim de vida útil obtêm o status de fornecedor preferencial entre as principais plataformas de e-commerce na Índia. As fábricas de papel nacionais se beneficiam da redução da dependência de importações, alinhando-se aos objetivos do Make-in-India e melhorando a exposição cambial para os compradores

Expansão das Redes de 3PL e de Última Milha a Reduzir os Prazos de Entrega de Embalagens

Mais de 250 centros de fulfillment foram abertos em 2024-2025, principalmente nas cidades de Nível 2. A sua dispersão geográfica permite entregas de caixas just-in-time que reduzem drasticamente os custos de manutenção de stocks para os vendedores online. Os sistemas de gestão de armazéns integram cada vez mais os SKUs de embalagens, levando os conversores a pré-carregar stocks nos nós de 3PL. Este modelo de fornecedor integrado atenua o efeito chicote durante os picos festivos e permite que as fábricas regionais mais pequenas assegurem volumes âncora sem competir diretamente com os conglomerados nacionais.

Modelos de Comércio Rápido (≤ 15 min) a Exigir Embalagens de Micro-Fulfillment

As aplicações de mercearia ultra-rápida estipulam SKUs compactos e fechamentos de fácil abertura para acelerar as taxas de recolha. Devido ao mínimo de embalagem secundária, as embalagens primárias devem resistir ao impacto de quedas durante os curtos percursos de entrega por correio. Os artigos sensíveis à temperatura requerem bolsas isoladas de parede fina que mantenham a cadeia de frio sem revestimentos exteriores volumosos. Os formatos normalizados permitem o empilhamento de alta densidade em prateleiras, aumentando o fluxo por metro quadrado e reduzindo as taxas de localização para os proprietários de marcas.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade nos preços do liner kraft e do papel reciclado | −2,4 | Nacional, produtores dependentes de papel | Curto prazo (≤ 2 anos) |

| Encargo de conformidade com as metas de Responsabilidade Alargada do Produtor | −1,8 | Nacional, mais restrito nas metrópoles | Médio prazo (2-4 anos) |

| Capacidade de conversão fragmentada a causar variabilidade de qualidade | −1,3 | Clusters de fabrico de menor dimensão | Médio prazo (2-4 anos) |

| Oferta interna limitada de filmes mono-material de alta barreira | −1,1 | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Liner Kraft e do Papel Reciclado

O liner kraft registou um aumento de até 20% em 2024, refletindo as restrições globais na oferta de pasta de papel e a depreciação da moeda local. Muitos conversores não dispõem de programas de compra antecipada, o que obriga a renegociações trimestrais que corroem as margens brutas. A recolha irregular de fibra reciclada obriga as fábricas a manter stocks de segurança adicionais, aumentando o capital circulante e comprimindo o retorno sobre os ativos durante os picos de procura. Os operadores integrados começaram a investir a montante para assegurar o abastecimento de fibra e estabilizar as curvas de custos.

Encargo de Conformidade com as Metas de Responsabilidade Alargada do Produtor

As empresas de menor dimensão debatem-se com o rigor de reporte associado ao acompanhamento dos volumes de recuperação de plástico. A documentação, as taxas de auditoria e os gastos em logística inversa desviam capital das atualizações de equipamentos. Por vezes, as marcas são obrigadas a sobre-engenheirar as embalagens para maximizar a reciclabilidade, o que pode entrar em conflito com os requisitos de prazo de validade ou estéticos. A incerteza em torno do futuro agravamento dos rácios de Responsabilidade Alargada do Produtor também adia o investimento em novas linhas de substratos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: A Dominância do Papel Impulsiona a Transição Sustentável

Papel e papelão responderam por 50,83% da participação do Mercado de Embalagens para E-commerce na Índia em 2025, posição sustentada pela reciclabilidade e pela percepção do consumidor quanto às credenciais naturais do material. As variantes biodegradáveis e compostáveis, embora atualmente de nicho, devem crescer a um CAGR de 14,08%, refletindo os avanços nas misturas de PBAT cuja diferença de custo em relação ao polietileno está se estreitando. Espera-se que o tamanho do Mercado de Embalagens para E-commerce na Índia para esses materiais verdes dobre até 2031, à medida que a aplicação das proibições de plásticos se intensifica nas jurisdições metropolitanas.

Os plásticos mantêm relevância onde o desempenho de barreira supera as preocupações com o descarte, particularmente para unidades de manutenção de estoque sensíveis à umidade. Os laminados de polietileno (PE) e polipropileno (PP) monomaterial ganham preferência por simplificarem os fluxos de reciclagem mecânica. Substratos têxteis como a juta atendem ao segmento de presentes premium, mas permanecem com volume reduzido. O filme de PBAT da Organização de Pesquisa e Desenvolvimento de Defesa, que se degrada em três meses, está sendo licenciado para mais de 40 empresas, sugerindo que a inovação doméstica poderá em breve desafiar os compostáveis importados tanto em desempenho quanto em preço.

Por Tipo de Embalagem: As Caixas Corrugadas Lideram em Meio à Inovação em Embalagens Flexíveis

As caixas corrugadas responderam por 45,73% do tamanho do Mercado de Embalagens para E-commerce na Índia em 2025, pois seu formato uniforme se integrou perfeitamente à automação por esteiras transportadoras nos grandes hubs de fulfillment. No entanto, os mailers flexíveis devem crescer a um CAGR de 13,42%, pois economizam espaço cúbico e custo de frete para produtos têxteis. As embalagens pouch dimensionadas adequadamente também reduzem o material de preenchimento de vazios, diminuindo a pegada de material por pedido.

Inserções de proteção, como polpa moldada e almofadas de ar, atendem às categorias de eletrônicos e produtos frágeis. As caixas com travamento sem fita da Iinkclip Print and Cartons reduzem o tempo de selagem para operadores logísticos terceirizados (3PL), ao mesmo tempo em que eliminam o desperdício de adesivo. As embalagens prontas para varejo Bottle Buddie combinam a resiliência do e-commerce com a visibilidade nas prateleiras, provando que os conversores podem atender tanto aos canais digitais quanto aos físicos por meio de designs modulares.

Por Nível de Embalagem: A Dominância da Embalagem Secundária Reflete os Requisitos de Fulfillment

As camadas secundárias representaram 57,83% do tamanho do Mercado de Embalagens para E-commerce na Índia em 2025, pois os itens frequentemente passam por múltiplas etapas de manuseio antes da entrega final. Os remetentes aceitam o custo adicional de material para evitar despesas de logística reversa relacionadas a avarias. As sacolas retornáveis e os mailers reutilizáveis, embora ainda representem uma base pequena hoje, estão avançando a um CAGR de 13,54%, à medida que os vendedores de alto volume buscam a circularidade.

As embalagens primárias incorporam cada vez mais estruturas qualificadas em testes de queda, eliminando assim a necessidade de embalagens externas adicionais para cereais e snacks de médio porte — a migração da Bagrry's para embalagens pouch é um exemplo disso. Os paletes terciários permanecem essenciais para movimentações B2B em volume entre centros regionais de consolidação, mas cantoneiras leves e filme stretch com conteúdo reciclado moderam o crescimento geral da tonelagem.

Por Indústria do Utilizador Final: Liderança dos Cuidados Pessoais em Meio à Aceleração do Crescimento da Moda

Cuidados pessoais e cosméticos conquistaram uma fatia de 27,88% da participação do Mercado de Embalagens para E-commerce na Índia em 2025. Os consumidores associam embalagens primárias sofisticadas à eficácia do produto, levando as marcas a adotar laminados de alto brilho e inserções personalizadas. Os modelos de assinatura para cuidados com a pele reabastecem mensalmente, ampliando o volume mesmo quando o crescimento do PIB oscila.

Moda e vestuário, registrando um CAGR líder de mercado de 13,72%, favorece os poly-mailers reseláveis que facilitam as devoluções sem necessidade de reembalagem. Os eletrônicos demandam almofadas antiestáticas, enquanto alimentos e bebidas dependem de filmes de alta barreira para prolongar a vida útil. As aquisições de tampas e fechamentos da Manjushree Technopack ampliaram sua contagem de unidades de manutenção de estoque, ajudando a mais que dobrar a receita entre os exercícios fiscais de 2018 e 2024, evidenciando como a especialização por uso final pode desbloquear ganhos de margem.

Análise Geográfica

As zonas metropolitanas ancoram o consumo, com Delhi NCR, Mumbai e Bangalore a gerar conjuntamente bem mais de um terço do total de envios, graças à densa base de compradores online e à logística hub-and-spoke estabelecida. A sua proximidade a clusters de conversores em Haryana, Maharashtra e Karnataka acelera as iterações de amostras e o prazo de entrega das encomendas. Os corredores do sul e do oeste exibem uma adoção mais precoce de formatos biodegradáveis, uma vez que os organismos municipais aplicam rigorosamente as proibições de uso único.

Aglomerações de Nível 2 como Jaipur, Coimbatore e Indore estão a emergir como nós secundários de procura à medida que os operadores de comércio rápido expandem redes de dark stores para além das capitais estaduais. Nestas cidades, os SKUs corrugados normalizados frequentemente superam as opções personalizadas porque os comerciantes se concentram na economia unitária. Os regimes de Incentivo Vinculado à Produção do Governo estimulam os conversores a instalar linhas de raiz nos estados orientais ricos em recursos, diversificando o risco geográfico e reduzindo os prazos de entrega aos consumidores do nordeste.

As pegadas do lado da oferta seguem a lógica das matérias-primas. As fábricas de papel concentram-se perto das zonas florestais de Odisha e dos portais portuários do Gujarat para assegurar pasta de papel importada. A relocalização pela SRF das linhas de CPP recentemente adquiridas de Kanpur para Indore reflete a busca por utilidades consolidadas, reservas de talento e acesso a vias principais que possam servir múltiplas regiões a partir de uma única fábrica.

Panorama Competitivo

O Mercado de Embalagens para E-commerce na Índia permanece moderadamente fragmentado. Os movimentos estratégicos giram cada vez mais em torno da integração vertical para atenuar a volatilidade das matérias-primas; as aquisições consecutivas da PAG sobre a Manjushree Technopack e a Pravesha Industries sinalizam a confiança do capital privado em escalar plataformas que abrangem plásticos rígidos e filmes especiais.[1]T. N. N. Raghunath, "PAG adquire a empresa de embalagens Pravesha Industries a um valor empresarial de ₹1.700 crore," thehindubusinessline.com

As credenciais verdes tornaram-se diferenciais fundamentais. Os players correm para comercializar laminados monomaterial de alta barreira que atendem aos requisitos de reciclabilidade sem sacrificar a resistência ao oxigênio ou à umidade. A atividade de patenteamento é intensa: a Manjushree sozinha detém mais de 50 designs registrados cobrindo tampas fixas e nervuras de redução de peso, garantindo contratos de fornecimento com empresas multinacionais de bens de consumo de alta rotatividade.

O ritmo de fusões e aquisições não dá sinais de arrefecimento. O ano de 2025 já registrou seis transações, incluindo a entrada da suíça Wifag Polytype por meio da Rajshree Polypack e as duplas aquisições da Canpac Trends que agregaram conhecimento em suporte para blister e caixas dobráveis.[2]PrintWeek Editorial, "Canpac Trends adquire a Saptagiri Packagings, sediada em Mumbai," printweek.in Grupos papeleiros domésticos como a JK Paper estão se voltando para a corrugação, buscando resiliência de margem frente às oscilações cíclicas dos segmentos de papel para escrita e impressão.

Líderes da Indústria de Embalagens para E-commerce na Índia

-

Amcor plc

-

Mondi plc

-

Uflex Limited

-

Smurfit WestRock

-

Packman Packaging Private Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes na Indústria

- Abril de 2025: A SRF Limited adquiriu o negócio de CPP da Kanpur Plastipack por INR 49,25 crore (USD 5,9 milhões), adicionando 7.200 toneladas de capacidade de filme de alta barreira.

- Março de 2025: A Canpac Trends adquiriu a Saptagiri Packagings, assegurando uma fábrica em Silvassa e capacidade de cartões de blisteres.

- Fevereiro de 2025: A JK Paper concluiu a sua aquisição da Manipal Utility Packaging Solutions, alargando-se para caixas corrugadas.

- Janeiro de 2025: A PAG investiu USD 200 milhões para adquirir a Pravesha Industries, a sua segunda plataforma de embalagens na Índia.

Escopo do Relatório do Mercado de Embalagens para E-commerce na Índia

O e-commerce é um dos maiores utilizadores finais de embalagens na Índia, explorando as oportunidades no panorama de embalagens com o rápido crescimento do mercado impulsionado pelas indústrias de moda e vestuário, eletrónica de consumo e cuidados pessoais.

O mercado indiano de embalagens para e-commerce é segmentado por tipo (caixas e embalagens de proteção) e indústria do utilizador final (moda e vestuário, eletrónica de consumo, alimentos e bebidas, e produtos de cuidados pessoais).

| Papel e Papelão |

| Plásticos |

| Biodegradável e Compostável |

| Materiais à Base de Têxteis (Jute, Algodão) |

| Outros Materiais |

| Caixas Corrugadas |

| Embalagens de Proteção |

| Envelopes e Sacolas |

| Embalagens Flexíveis |

| Etiquetas e Fitas Adesivas |

| Outros Tipos de Embalagem |

| Embalagem Primária |

| Embalagem Secundária |

| Embalagem Terciária / de Trânsito |

| Embalagem Retornável / Reutilizável |

| Moda e Vestuário |

| Eletrónica de Consumo |

| Alimentos e Bebidas |

| Cuidados Pessoais e Cosméticos |

| Casa e Cozinha |

| Farmacêuticos e Cuidados de Saúde |

| Outras Indústrias do Utilizador Final |

| Por Material | Papel e Papelão |

| Plásticos | |

| Biodegradável e Compostável | |

| Materiais à Base de Têxteis (Jute, Algodão) | |

| Outros Materiais | |

| Por Tipo de Embalagem | Caixas Corrugadas |

| Embalagens de Proteção | |

| Envelopes e Sacolas | |

| Embalagens Flexíveis | |

| Etiquetas e Fitas Adesivas | |

| Outros Tipos de Embalagem | |

| Por Nível de Embalagem | Embalagem Primária |

| Embalagem Secundária | |

| Embalagem Terciária / de Trânsito | |

| Embalagem Retornável / Reutilizável | |

| Por Indústria do Utilizador Final | Moda e Vestuário |

| Eletrónica de Consumo | |

| Alimentos e Bebidas | |

| Cuidados Pessoais e Cosméticos | |

| Casa e Cozinha | |

| Farmacêuticos e Cuidados de Saúde | |

| Outras Indústrias do Utilizador Final |

Principais Questões Respondidas no Relatório

Qual é a dimensão atual do espaço de embalagens para e-commerce na Índia?

O tamanho do Mercado de Embalagens para E-commerce na Índia atingiu 4,22 bilhões de USD em 2026 e deve crescer a um CAGR de 12,48% para atingir 7,59 bilhões de USD até 2031.

Qual material lidera a procura entre os vendedores online?

O papel e o papelão dominam com uma participação de mercado de 50,83% porque cumprem as proibições de plástico de uso único e se alinham com as expetativas de sustentabilidade dos consumidores.

Que segmento está a expandir mais rapidamente?

Os materiais biodegradáveis e compostáveis estão a avançar a uma CAGR de 14,08% à medida que mais marcas adotam substratos à base de PBAT e de algas marinhas para cumprir as metas de Responsabilidade Alargada do Produtor.

Como é que os modelos de comércio rápido estão a influenciar as embalagens?

Os serviços de entrega em quinze minutos requerem embalagens mais pequenas e de fácil abertura que se movam rapidamente através dos centros de micro-fulfillment, impulsionando a inovação em formatos leves e termicamente estáveis.

Quem são os principais investidores a remodelar o setor?

A PAG, a SRF, a JK Paper e a Wifag Polytype lideraram recentemente aquisições de alto perfil, demonstrando um crescente interesse do capital privado e estratégico em escalar plataformas de embalagens.

Página atualizada pela última vez em: