Tamanho e Participação do Mercado de Habitação Sênior do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

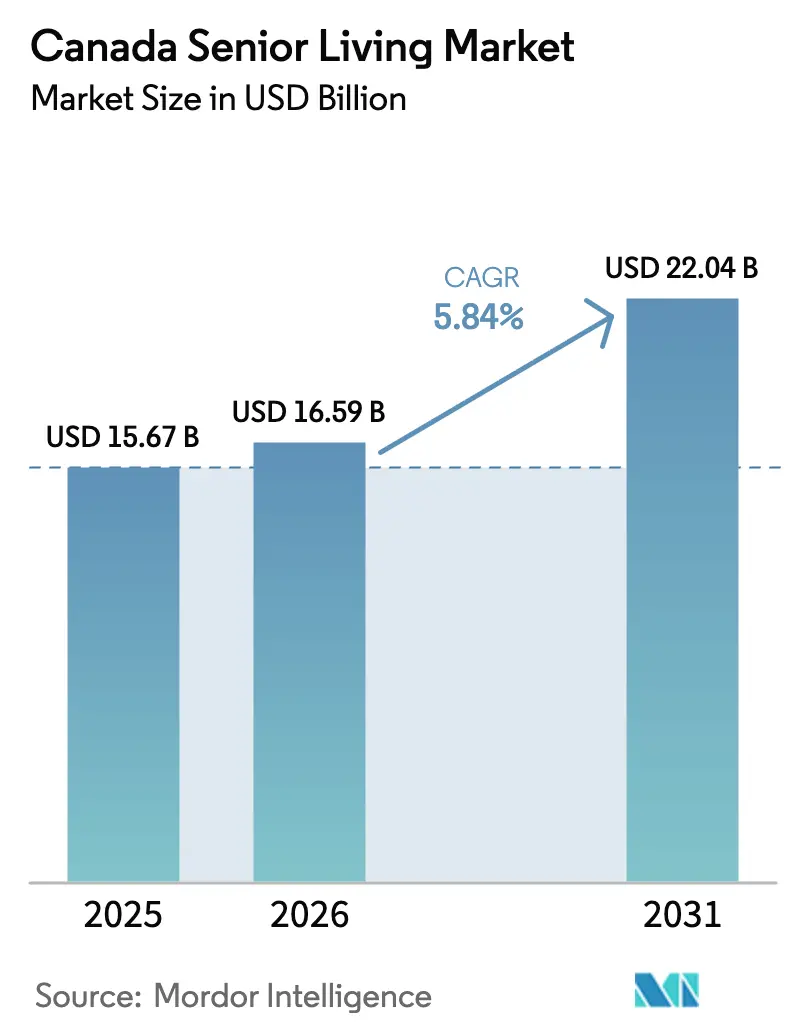

| Tamanho do mercado no ano base (2025) | 15.67 Bilhões de dólares |

| Tamanho do Mercado (2026) | 16.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.84% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Habitação Sênior do Canadá pela Mordor Intelligence

O tamanho do Mercado de Habitação Sênior do Canadá foi avaliado em USD 15,67 bilhões em 2025 e estima-se que cresça de USD 16,59 bilhões em 2026 para atingir USD 22,04 bilhões até 2031, a uma CAGR de 5,84% durante o período de previsão (2026-2031). A demanda é impulsionada pela rápida expansão do grupo etário acima de 85 anos, pelo crescente acúmulo de altas hospitalares e pela preferência dos baby boomers mais abastados por comunidades de propósito específico que integram cuidados de saúde, hospitalidade e programação social. A acelerada transição das residências unifamiliares para moradias ricas em serviços e adaptadas ao envelhecimento local está aprofundando as taxas de penetração nos centros urbanos. Enquanto isso, os operadores estão lidando com uma aguda escassez de mão de obra — 35.000 vagas de enfermagem em todo o país — e crescente pressão salarial, mesmo com a taxa de ocupação se recuperando aos níveis pré-pandemia. O capital continua a fluir para o mercado de habitação sênior do Canadá proveniente de REITs e fundos de infraestrutura, com modelos de cuidado habilitados por tecnologia e reformas de sustentabilidade emergindo como diferenciais críticos.

Principais Conclusões do Relatório

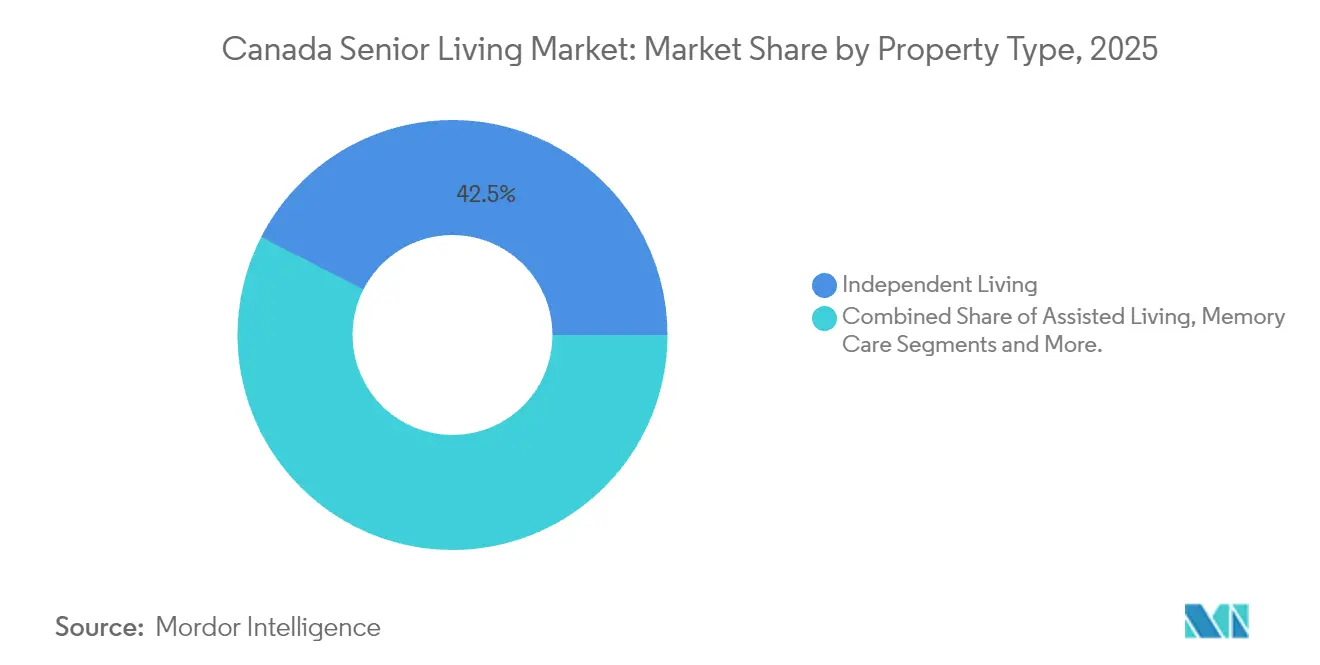

- Por tipo de imóvel, a Habitação Independente liderou com 42,46% da participação do mercado de habitação sênior do Canadá em 2025, enquanto os Cuidados para Memória avançam a uma CAGR de 6,33% até 2031.

- Por modelo de negócio, o Arrendamento de Longa Duração/Aluguel deteve 79,28% do tamanho do mercado de habitação sênior do Canadá em 2025; o modelo Híbrido (Venda + Arrendamento) é o de crescimento mais rápido, com CAGR de 6,55%.

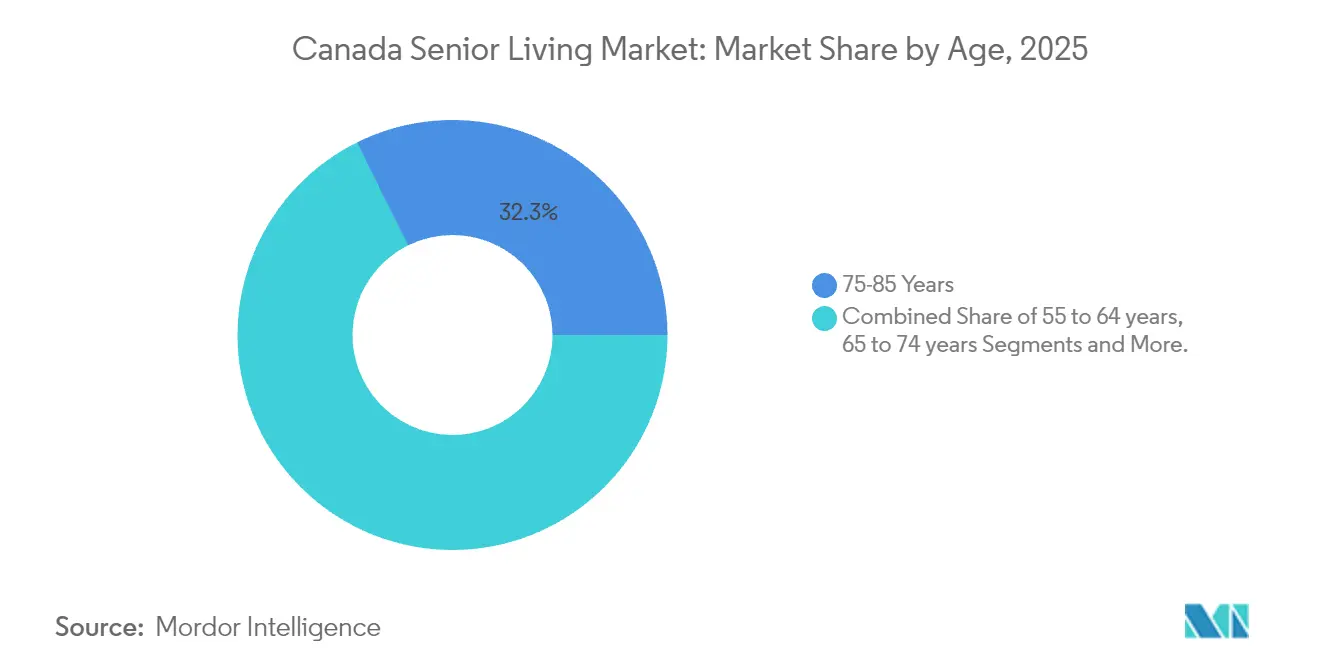

- Por faixa etária, o grupo de 75-85 anos representou 32,32% da demanda em 2025, enquanto a faixa acima de 85 anos está se expandindo a uma CAGR de 6,74%.

- Por província, Ontário deteve uma participação de 45,02% em 2025, porém a Colúmbia Britânica é a geografia de crescimento mais rápido, com CAGR de 6,98%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Habitação Sênior do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápido envelhecimento do grupo etário de 75–85+ impulsionando a demanda por habitação independente, assistida e cuidados para memória | +1.8% | Nacional; mais forte em Ontário e na Colúmbia Britânica | Longo prazo (≥ 4 anos) |

| Alta riqueza familiar entre os Boomers possibilitando opções de pagamento particular e comodidades premium | +1.2% | Nacional; picos em Vancouver e na Grande Área de Toronto | Médio prazo (2–4 anos) |

| Transição de residências unifamiliares para comunidades ricas em serviços e adaptadas ao envelhecimento local, próximas de serviços de saúde e transporte | +0.9% | Toronto, Vancouver, Montreal, Calgary | Médio prazo (2–4 anos) |

| Pressão sobre capacidade hospitalar e de cuidados domiciliares impulsionando encaminhamentos para habitações para idosos | +0.7% | Nacional; aguda em Ontário e Quebec | Curto prazo (≤ 2 anos) |

| Cuidado habilitado por tecnologia melhorando resultados e eficiência operacional | +0.5% | Nacional; adoção antecipada na Colúmbia Britânica e em Ontário | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Rápido Envelhecimento do Grupo Etário de 75–85+ Impulsionando a Demanda por Habitação Independente, Assistida e Cuidados para Memória

A população acima de 85 anos deverá triplicar até 2073, criando uma longa perspectiva de necessidade de habitação capaz de escalar a intensidade dos cuidados. Residentes com mais de 80 anos apresentam taxas mais elevadas de doenças crônicas, limitações de mobilidade e demência, deslocando a demanda para habitações assistidas e cuidados para memória. Os operadores responderam alocando mais capital para suítes de alta acuidade e incorporando parcerias de enfermagem para gerenciar perfis clínicos complexos. O impulso demográfico sustentado protege o mercado de habitação sênior do Canadá de oscilações cíclicas e sustenta os pipelines de desenvolvimento. A estratégia de pessoal agora se concentra em construir pipelines de enfermagem antes que a crescente acuidade supere a mão de obra disponível.

Alta Riqueza Familiar entre os Boomers Possibilitando Opções de Pagamento Particular e Comodidades Premium

Os idosos controlam 61% da riqueza familiar nacional, com um patrimônio líquido médio de famílias de idosos de USD 806.000, sustentando a disposição de pagar por comunidades de alto padrão. Operadores de luxo como a Amica alcançam ocupação acima de 90% ao oferecer refeições preparadas por chefs, clínicas de bem-estar e serviços de concierge. O efeito riqueza é mais pronunciado na Grande Vancouver e na Grande Área de Toronto, onde o patrimônio imobiliário libera liquidez para financiar taxas de entrada. Disparidades regionais persistem, deixando os mercados do Atlântico mal atendidos. Os investidores veem os segmentos de alto patrimônio líquido como isolados de pressões de precificação, reforçando um padrão de oferta em dois níveis em todo o mercado de habitação sênior do Canadá.

Transição de Residências Unifamiliares para Comunidades Ricas em Serviços e Adaptadas ao Envelhecimento Local, Próximas de Serviços de Saúde e Transporte

A escassez de terrenos urbanos e os crescentes custos de manutenção residencial estão persuadindo os aposentados a trocar casas isoladas por torres de propósito específico situadas perto de hospitais e nós de transporte. A Residência Don Mills da Verve em Toronto, com suítes médicas integradas e sistemas de edifícios inteligentes, atingiu ocupação estabilizada em tempo recorde. Os serviços de saúde co-localizados reduzem as reinternações de emergência e diminuem a carga sobre os cuidadores, fortalecendo os encaminhamentos do setor público. A dívida de 50 anos assegurada pela CMHC a taxas abaixo de 4% incentiva ainda mais os formatos de aluguel que prometem posse de longo prazo. O prêmio de localização tornou-se um fator decisivo na velocidade de ocupação em todo o mercado de habitação sênior do Canadá.

Pressão sobre Capacidade Hospitalar e de Cuidados Domiciliares Impulsionando Encaminhamentos para Habitações para Idosos e Modelos de Cuidado Transitório

As salas de emergência estão operando a 120-140% de capacidade, com 92% dos pacientes em nível alternativo de cuidado com idade igual ou superior a 55 anos[1]Instituto Canadense de Informações em Saúde, "Nível Alternativo de Cuidado no Canadá," cihi.ca. As províncias agora financiam leitos de transição dentro de residências de aposentadoria privadas para aliviar a sobrecarga hospitalar. A Extendicare abriu 448 leitos de cuidados de longa duração por meio de tais parcerias em 2024-25. Os planejadores de alta hospitalar estão incorporados nos hospitais para encaminhar pacientes diretamente a comunidades licenciadas, criando um funil de encaminhamento previsível. Os operadores que integram registros médicos eletrônicos e enfermagem 24 horas por dia, 7 dias por semana, capturam diárias mais elevadas e fortalecem os relacionamentos com pagadores, aumentando a resiliência do mercado de habitação sênior do Canadá.

Análise de Impacto das Restrições*

| Restrições | (~) % IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas de acessibilidade e produto limitado para o segmento médio nas províncias de alto custo | −0.5% | Colúmbia Britânica, centros urbanos de Ontário, Alberta | Médio prazo (2–4 anos) |

| Escassez aguda de pessoal e aumento de salários para enfermeiros/PSWs comprimindo margens e níveis de serviço | −0.6% | Nacional; mais severo em Quebec e nas províncias do Atlântico | Curto prazo (≤ 2 anos) |

| Regulamentações complexas e licenciamento por província retardando aprovações e expansão | −0.4% | Nacional; agudo em Ontário, Quebec, Colúmbia Britânica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas de Acessibilidade e Produto Limitado para o Segmento Médio nas Províncias de Alto Custo

As mensalidades de habitação assistida variam de USD 2.565 a USD 4.030, um nível que 40% dos canadenses idosos não conseguem atingir sem vender ativos ou depender de familiares[2]Corporação Canadense de Hipoteca e Habitação, "Perspectivas do Mercado Habitacional," cmhc-schl.gc.ca. Os preços dos terrenos, a inflação na construção e as taxas municipais elevam ainda mais os novos aluguéis em Vancouver e Toronto, ampliando o fosso entre torres de luxo e leitos de enfermagem subsidiados. Famílias com renda entre USD 36.650 e USD 58.640 enquadram-se em um segmento intermediário mal atendido, que encontra poucas opções de propósito específico. O modelo RPA privado do Quebec demonstra que a escala pode reduzir custos — as tarifas médias situam-se perto de USD 2.418 — mas mesmo esse nível exclui os dois quintis de renda mais baixos. Os operadores devem reduzir o tamanho das unidades, compartilhar comodidades ou estabelecer parcerias com as províncias em subsídios de aluguel para desbloquear essa demanda latente.

Escassez Aguda de Pessoal e Aumento de Salários para Enfermeiros/PSWs Comprimindo Margens e Níveis de Serviço

O Canadá tem um déficit de 35.000 enfermeiros, e um em cada cinco planeja deixar a profissão, gerando forte dependência de mão de obra terceirizada com um acréscimo de 30–50%. Os trabalhadores de apoio pessoal ganham apenas USD 13,20-16,10 por hora, dificultando a concorrência com os salários do varejo e da hospitalidade. As lacunas de pessoal prejudicam a qualidade do serviço e forçam alguns estabelecimentos a limitar novas admissões, apesar da demanda saudável. Os mercados rurais e do Atlântico enfrentam as maiores dificuldades, pois os cuidadores migram para centros urbanos com salários mais elevados. Os operadores estão tentando aumentos salariais, bônus de retenção e parcerias com faculdades, mas os resultados levarão até dois anos para se materializar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Imóvel: Habitação Independente Domina, Cuidados para Memória se Acelera

A Habitação Independente capturou 42,46% da participação do mercado de habitação sênior do Canadá em 2025, sublinhando seu papel como ponto de entrada para o segmento de idosos mais jovens. As suítes enfatizam engajamento social, variedade gastronômica e bem-estar, permitindo que os operadores mantenham uma equipe clínica enxuta. Os Cuidados para Memória, no entanto, são o motor de crescimento, avançando a uma CAGR de 6,33% até 2031, à medida que a prevalência de demência aumenta e as famílias buscam ambientes especializados. A aquisição por USD 880 milhões do portfólio da Aspira pela Sienna sinalizou o prêmio que os investidores atribuem a modelos de alta acuidade. As mensalidades médias em alas dedicadas a cuidados para memória atingem USD 4.398–5.864, superando as unidades independentes em 40-60%.

Os incorporadores agora preferem terrenos com continuidade de cuidados que combinam opções independentes, assistidas e de memória sob o mesmo teto, aumentando o valor ao longo da vida e a retenção. A comunidade Don Mills da Verve exemplifica essa integração vertical, abrigando 94 suítes independentes, 23 unidades assistidas e 17 leitos de memória seguros. Até 2031, espera-se que campi multinível forneçam mais da metade dos novos leitos no mercado de habitação sênior do Canadá. Os Cuidados de Enfermagem, embora fortemente regulamentados, se beneficiam de mandatos de capacidade provincial; o pipeline da Extendicare ilustra o alinhamento público-privado necessário para expandir o estoque de cuidados de longa duração.

Por Modelo de Negócio: Aluguel Permanece Predominante, Híbrido Ganha Impulso

As comunidades de Arrendamento de Longa Duração/Aluguel controlaram 79,28% do tamanho do mercado de habitação sênior do Canadá em 2025, refletindo o financiamento consistente da CMHC e a preferência dos residentes por liquidez. A estrutura permite que os operadores renovem os pacotes de serviços e ajustem os aluguéis sem complicações de revenda. Os formatos Híbridos de Venda + Arrendamento, embora menores, avançam a uma CAGR de 6,55% à medida que moradores abastados que reduzem o tamanho de seus imóveis buscam preservar patrimônio enquanto acessam cuidados. A aquisição pela Fengate de Arbutus Walk e Wesbrook Village, totalizando 88 suítes em condomínio e 295 suítes para aluguel, ilustra a crença dos investidores no empilhamento de rendimentos de posse mista.

Os contratos híbridos geralmente oferecem aos residentes uma participação de arrendamento de vida reembolsável de 50–70%, equilibrando o planejamento patrimonial com a flexibilidade de mensalidades. A complexidade regulatória é maior — os acordos de arrendamento de vida podem estar sujeitos à legislação de valores mobiliários — limitando a adoção a incorporadores sofisticados. A venda integral permanece um nicho, com menos de 5% de participação, devido a preocupações com iliquidez. No horizonte de previsão, espera-se que o modelo híbrido amplie seu alcance geográfico, particularmente na Grande Vancouver, onde o valor médio de venda de imóveis residenciais supera USD 732.600, fornecendo capital para taxas de entrada.

Por Faixa Etária: 75-85 Lidera, Acima de 85 Explode

O grupo de 75-85 anos representou 32,32% dos residentes em 2025, confirmando seu status como o maior bloco de clientes. Os indivíduos nessa faixa geralmente transitam da habitação independente para a assistida à medida que a mobilidade declina, fornecendo um pipeline para unidades de maior acuidade. O segmento acima de 85 anos é o de crescimento mais rápido, registrando uma CAGR de 6,74% até 2031, impulsionado pela maior expectativa de vida e pelo aumento da fragilidade. A velocidade de ocupação nas alas de memória espelha esse surto demográfico, com algumas comunidades de Vancouver e Toronto registrando listas de espera de seis meses.

Os operadores agora elaboram estratégias de marketing voltadas para filhos adultos, que geralmente tomam decisões pelos pais com mais de 85 anos. O valor ao longo da vida é substancial: um residente que ingressa no início dos setenta anos e envelhece no local ao longo dos níveis de cuidado pode gerar entre USD 1 e 2 milhões em receita cumulativa. A faixa de 65-74 anos permanece um nicho emergente, geralmente atraída por campi voltados para estilo de vida com programação de saúde preventiva. As aldeias de adultos ativos voltadas para o grupo de 55-64 anos continuam a fornecer um canal de alimentação para o mercado de habitação sênior do Canadá mais amplo, mas o volume permanece comparativamente pequeno.

Análise Geográfica

Ontário manteve a maior participação em 45,02% em 2025, refletindo seus 14,8 milhões de residentes e um regime de licenciamento maduro sob a Lei de Residências para Aposentados de 2010. As principais redes localizam campi emblemáticos próximos aos hospitais de ensino de Toronto, beneficiando-se de grandes reservas de enfermeiros e conexões de transporte. No entanto, a escassez de terrenos e as taxas de desenvolvimento estão moderando o crescimento, empurrando os incorporadores para mercados secundários como London e Kingston, onde a Extendicare recentemente adicionou 448 leitos de cuidados de longa duração por meio de parcerias público-privadas.

A Colúmbia Britânica é a líder, expandindo-se a uma CAGR de 6,98%, à medida que o valor médio de imóveis residenciais de USD 732.600 em Vancouver libera patrimônio para taxas de entrada e o capital de REITs tem como alvo a oferta limitada de alta densidade. A aquisição de USD 3,4 bilhões da Amica pela Welltower enfatizou o luxo costeiro, enquanto os projetos híbridos da Fengate evidenciam o apetite dos investidores por posse mista. O mandato de Edifícios Verdes da província acelera as reformas de bomba de calor, aumentando o capex, mas desbloqueando dívida respaldada pela CMHC em condições favoráveis.

Os 1.449 RPAs privados do Quebec oferecem mensalidades mais acessíveis de USD 2.418, mas impõem contratação bilíngue e certificação do MSSS, dissuadindo alguns operadores anglófonos. Os operadores estabelecidos, como a Cogir, alcançam economias de escala por meio de torres padronizadas com mais de 300 suítes fora do núcleo de Montreal. Alberta se beneficia de custos de terrenos mais baixos e riqueza energética, mas fica atrás da Colúmbia Britânica em crescimento devido à sua base populacional menor. As províncias do Atlântico e as Pradarias permanecem mal atendidas; os operadores dispostos a aceitar margens mais estreitas e a estabelecer parcerias com autoridades provinciais podem explorar a demanda latente nessas regiões do mercado de habitação sênior do Canadá.

Cenário Competitivo

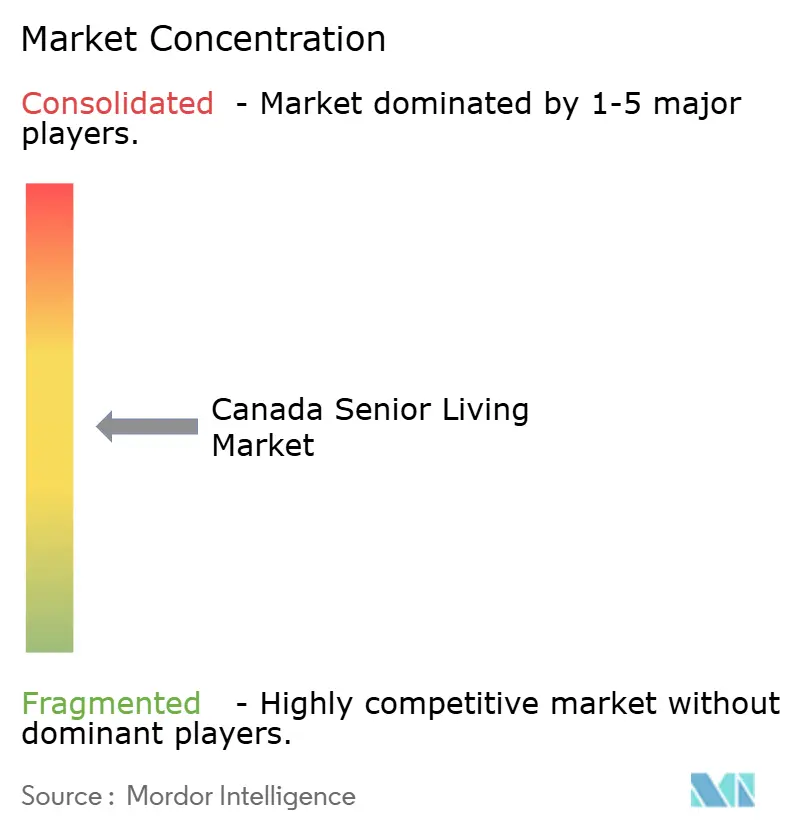

A concorrência é moderada, com os três principais operadores — Chartwell, Sienna e Revera — controlando aproximadamente um terço dos leitos nacionais. A escala possibilita condições preferenciais de financiadores, aquisição centralizada e pipelines nacionais de pessoal. No entanto, o campo permanece aberto: mais da metade das propriedades pertence a redes regionais, organizações sem fins lucrativos ou operadores de um único local, criando espaço para consolidações. O investimento em tecnologia é um diferencial fundamental; redes que implantam registros médicos eletrônicos e monitoramento remoto ganham alavancagem operacional e relações mais fortes com pagadores.

O capital institucional está remodelando a propriedade. A aquisição de USD 3,4 bilhões da Amica pela Welltower posiciona o REIT como o principal locador urbano de luxo, incorporando taxas de administração enquanto assegura exposição ao segmento de alto padrão. A aquisição de USD 880 milhões da Aspira pela Sienna destaca um foco estratégico em cuidados para demência, que comanda diárias mais elevadas e apresenta menor rotatividade. A receita da Extendicare cresceu 11,8% no quarto trimestre de 2024 com a entrada em operação de novos leitos financiados pelo setor público, ilustrando como a especialização clínica e as parcerias governamentais podem compensar a exposição à volatilidade do pagamento particular.

Os operadores independentes menores competem ao atender nichos culturais — comunidades de falantes de mandarim ou sul-asiáticas — e ao estabelecer presença em cidades secundárias onde os conglomerados carecem de conhecimento local. Reformas de sustentabilidade e construção modular estão emergindo como alavancas de controle de custos, especialmente para participantes do segmento médio. O impulso de consolidação deve se acelerar à medida que proprietários prontos para a sucessão saem e o custo de capital dos REITs permanece baixo, reforçando um aumento gradual na concentração em todo o mercado de habitação sênior do Canadá.

Líderes do Setor de Habitação Sênior do Canadá

Chartwell Retirement Residences

Sienna Senior Living

Revera Inc.

Extendicare Inc.

Atria Senior Living

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Welltower Inc. concordou em adquirir a Amica Senior Lifestyles do Plano de Pensão dos Professores de Ontário por CAD 4,6 bilhões (USD 3,4 bilhões), incluindo 38 residências sênior de luxo em operação e 9 parcelas de desenvolvimento na Colúmbia Britânica e em Ontário. Como parte da transação, a Welltower adquirirá uma participação minoritária na empresa de gestão da Amica, com a equipe de gestão da Amica retendo a propriedade majoritária do gestor. O negócio, com previsão de conclusão no quarto trimestre de 2025, posiciona a Welltower para capitalizar a demanda em rápido crescimento e a oferta nova limitada no segmento de habitação sênior premium do Canadá.

- Fevereiro de 2025: A Fengate Asset Management adquiriu duas propriedades de habitação sênior na Colúmbia Britânica, Arbutus Walk e Wesbrook Village, da Seasons Retirement Communities, totalizando 295 suítes para aluguel e 88 suítes em condomínio. A transação reflete o contínuo apetite dos investidores por modelos de aluguel de propósito específico e de propriedade híbrida em mercados de alta riqueza e com restrição de terrenos.

- Junho de 2024: A Revera Inc. vendeu sua participação de 15% em 25 lares de cuidados de longa duração para a Extendicare Inc., marcando a saída estratégica da Revera da propriedade de cuidados de longa duração para se concentrar em habitações para aposentados e habitações assistidas. A transação sublinha a bifurcação do setor, com os operadores optando por se especializar em habitação para aposentados orientada para hospitalidade ou em cuidados de longa duração clinicamente intensivos.

- Abril de 2024: A Chartwell Retirement Residences fechou o Heritage Glen em Mississauga, Ontário, deslocando aproximadamente 200 residentes devido à persistente baixa ocupação e prejuízos operacionais. O fechamento destaca a vulnerabilidade do setor ao excesso de oferta em micromercados específicos e os desafios de manter níveis de serviço em meio à escassez de pessoal.

Escopo do Relatório do Mercado de Habitação Sênior do Canadá

Habitação sênior é um conceito que se refere a uma variedade de opções de moradia e estilo de vida para cidadãos idosos, adaptadas aos desafios do envelhecimento, como mobilidade limitada e suscetibilidade a doenças. O Mercado de Habitação Sênior do Canadá é Segmentado por Província (Alberta, Nova Escócia, Quebec, Colúmbia Britânica, Ontário e o Restante do Canadá). O relatório também abrange o impacto da COVID-19 no mercado. O relatório oferece o tamanho do mercado em termos de valor em USD para todos os segmentos mencionados acima.

| Habitação Assistida |

| Habitação Independente |

| Cuidados para Memória |

| Cuidados de Enfermagem |

| Venda Integral (Plena Propriedade) |

| Arrendamento de Longa Duração / Aluguel |

| Híbrido (Venda + Arrendamento) |

| 55 a 64 anos |

| 65 a 74 anos |

| 75 a 85 anos |

| Acima de 85 anos |

| Ontário |

| Quebec |

| Colúmbia Britânica |

| Alberta |

| Restante do Canadá |

| Por Tipo de Imóvel | Habitação Assistida |

| Habitação Independente | |

| Cuidados para Memória | |

| Cuidados de Enfermagem | |

| Por Modelo de Negócio | Venda Integral (Plena Propriedade) |

| Arrendamento de Longa Duração / Aluguel | |

| Híbrido (Venda + Arrendamento) | |

| Por Faixa Etária | 55 a 64 anos |

| 65 a 74 anos | |

| 75 a 85 anos | |

| Acima de 85 anos | |

| Por Província | Ontário |

| Quebec | |

| Colúmbia Britânica | |

| Alberta | |

| Restante do Canadá |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de habitação sênior do Canadá em 2026?

O tamanho do mercado de habitação sênior do Canadá é de USD 16,59 bilhões em 2026, com um valor projetado de USD 22,04 bilhões até 2031.

O que está impulsionando o crescimento mais rápido nos tipos de imóveis de habitação sênior do Canadá?

Os Cuidados para Memória lideram o crescimento com uma CAGR de 6,33%, à medida que a prevalência de demência aumenta e os operadores buscam ofertas de alta margem e alta acuidade.

Qual província apresenta as melhores perspectivas de crescimento?

A Colúmbia Britânica avança a uma CAGR de 6,98% até 2031, impulsionada pela alta riqueza familiar e pelo agressivo investimento de REITs.

Como as escasseces de pessoal estão afetando os operadores?

As vagas de enfermagem e de PSW inflacionam os custos de mão de obra terceirizada em até 50%, comprimindo as margens e impulsionando o maior uso de cuidado habilitado por tecnologia.

Quais movimentos estratégicos estão remodelando a propriedade no mercado?

A aquisição de USD 3,4 bilhões da Amica pela Welltower e a aquisição de USD 880 milhões em cuidados para memória pela Sienna destacam a consolidação impulsionada por REITs em direção a ativos premium e de alta acuidade.

Página atualizada pela última vez em: