Tamanho e Participação do Mercado de Espaços de Coworking da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

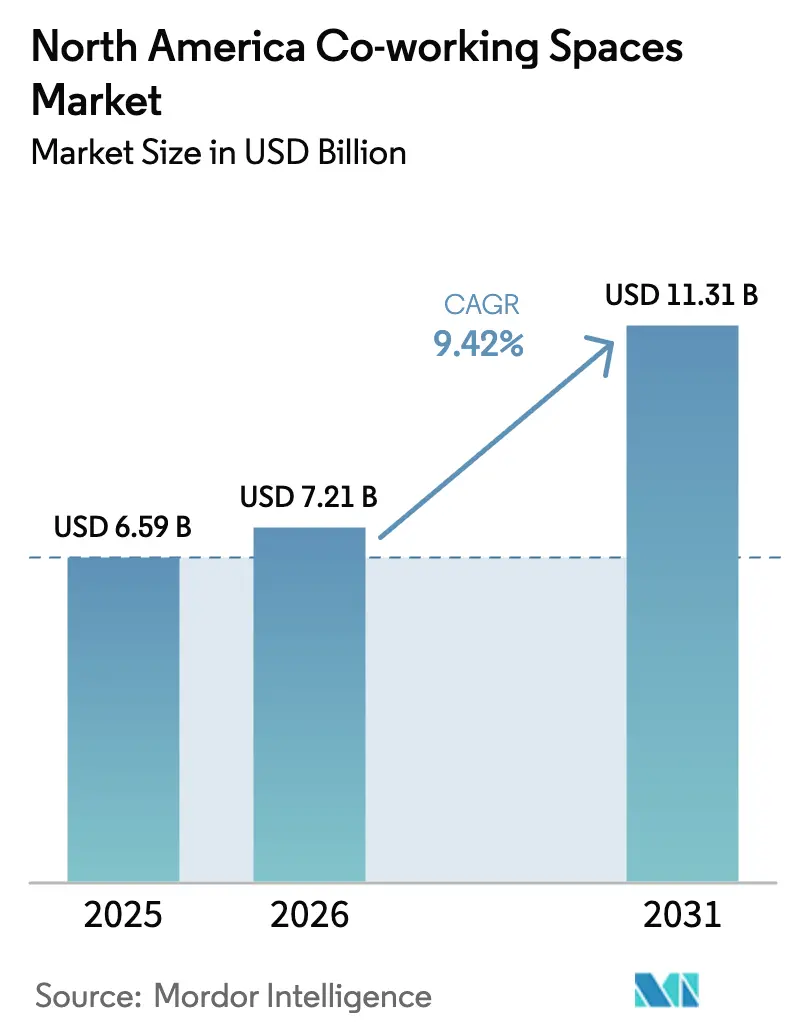

| Tamanho do mercado no ano base (2025) | 6.59 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.42% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Espaços de Coworking da América do Norte por Mordor Intelligence

O tamanho do Mercado de Espaços de Coworking da América do Norte foi avaliado em USD 6,59 bilhões em 2025 e estima-se que cresça de USD 7,21 bilhões em 2026 para atingir USD 11,31 bilhões até 2031, a uma CAGR de 9,42% durante o período de previsão (2026-2031).

As mudanças estruturais em direção ao trabalho híbrido, ao nearshoring e à disciplina de custos mantêm a demanda resiliente, enquanto as parcerias entre proprietários e operadores aceleram a conversão de torres subutilizadas no centro das cidades e de locais suburbanos em suítes flex. Os clientes corporativos tratam agora o coworking como um instrumento central de imóveis para a agilidade do portfólio, o que atraiu grandes corretores e proprietários institucionais para o setor. As metrópoles secundárias dos Estados Unidos e do Cinturão Solar absorvem a maior parte da nova oferta, à medida que as arquiteturas de equipes distribuídas reformulam as estratégias de localização, e o México registra o crescimento mais rápido da região impulsionado pelas expansões de manufatura transfronteiriça. A intensidade competitiva permanece elevada porque nenhuma marca isolada controla mais do que uma participação de baixos dois dígitos, mas as barreiras à entrada de novos concorrentes estão aumentando à medida que o inventário Classe A e as expectativas de comodidades se intensificam.

Principais Conclusões do Relatório

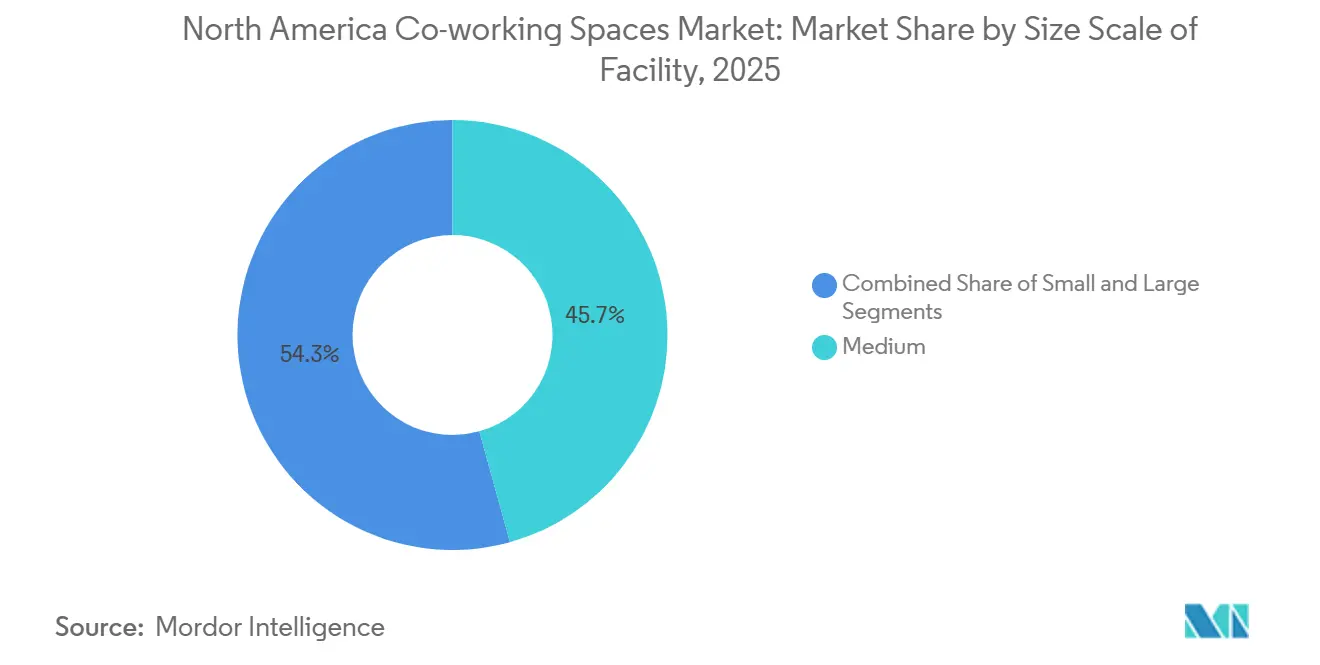

- Por tamanho de instalação, os locais de médio porte lideraram com 45,7% da participação do mercado de espaços de coworking da América do Norte em 2025, enquanto as instalações de grande porte têm previsão de expansão a uma CAGR de 10,33% até 2031.

- Por setor, a tecnologia da informação e os serviços habilitados por TI capturaram 35,6% do tamanho do mercado de espaços de coworking da América do Norte em 2025; o segmento de "outros serviços" tem projeção de registrar a CAGR mais rápida de 10,67% até 2031.

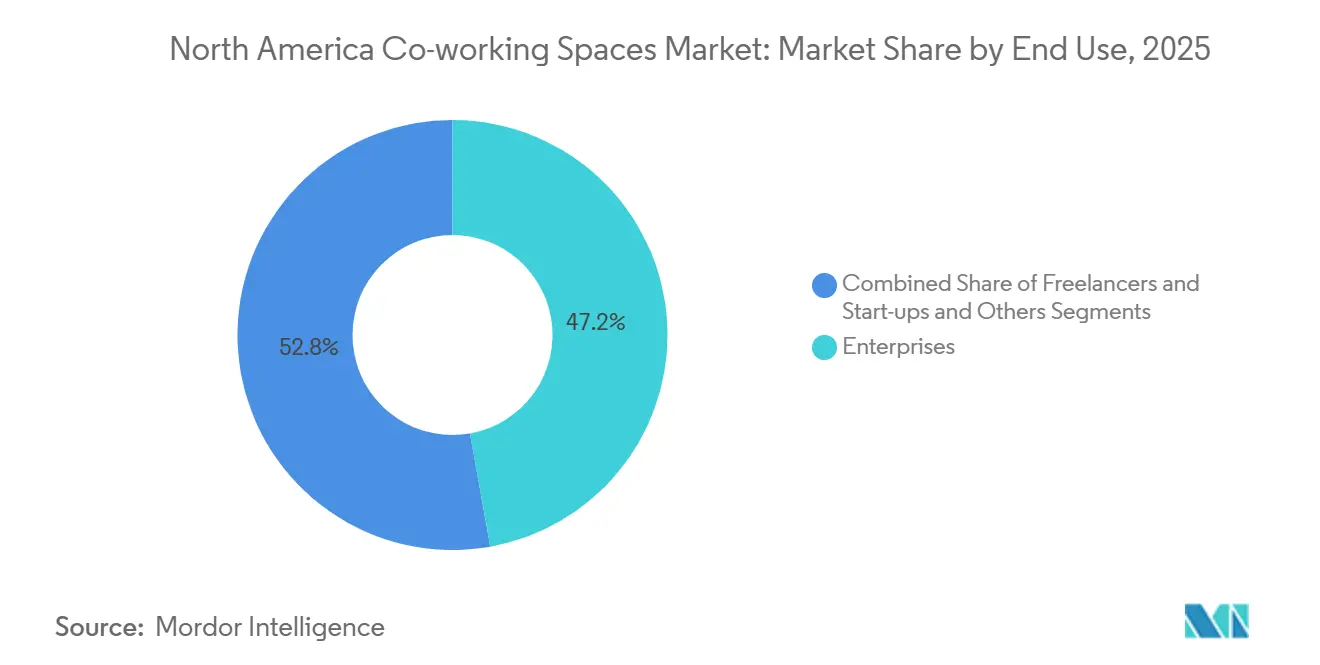

- Por uso final, as empresas detiveram 47,2% da receita de 2025, enquanto startups e outras pequenas empresas estão posicionadas para crescer a uma CAGR de 11,12% até 2031.

- Por país, os Estados Unidos comandaram 78,1% da receita de 2025, e o México tem previsão de registrar uma CAGR de 11,41% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Espaços de Coworking da América do Norte

Análise de Impacto dos Impulsionadores*

| IMPULSIONADORES | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Normalização do trabalho híbrido impulsionando empresas e PMEs para espaços flexíveis de curto prazo | +2.5% | Centros urbanos dos Estados Unidos e do Canadá | Médio prazo (2–4 anos) |

| Otimização de custos por meio de expansão com baixo investimento em ativos fixos versus contratos de longo prazo | +2.0% | Toda a região, com maior força nos EUA e no México | Médio prazo (2–4 anos) |

| Migração para qualidade: hubs bem localizados e com comodidades superam escritórios tradicionais | +1.8% | Principais metrópoles dos EUA, Toronto, Vancouver | Curto prazo (≤2 anos) |

| Ascensão de equipes distribuídas e nós do Cinturão Solar impulsionando a demanda em mercados secundários | +1.5% | Texas, Flórida, Arizona, zonas de nearshoring mexicanas | Longo prazo (≥4 anos) |

| Proprietários em parceria com operadores para ativar ativos subutilizados | +1.2% | Principais metrópoles dos EUA e do Canadá | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Normalização do Trabalho Híbrido Impulsionando Empresas e PMEs para Espaços Flexíveis de Curto Prazo

Os dados de acesso aos escritórios nos EUA estabilizaram em aproximadamente 60–70% dos níveis de 2019 durante 2025, levando os empregadores a formalizar agendas de dois a três dias e a reduzir as áreas próprias, ao mesmo tempo em que garantem capacidade sob demanda por meio de assinaturas[1]Departamento do Censo dos EUA, "Estatísticas de Formação de Empresas, nov. 2025," census.gov . Empresas da Fortune 500 incorporam cada vez mais o coworking em seus planos de portfólio imobiliário, impulsionando acordos de múltiplos locais que substituem contratos individuais. As novas solicitações de abertura de empresas ultrapassaram 535.000 em novembro de 2025, mantendo o pipeline de clientes empreendedores robusto. As diretrizes governamentais de retorno ao escritório repercutem nas normas do setor privado e elevam a demanda em Washington, D.C., e em outras cidades próximas à capital. O efeito líquido é uma reorientação duradoura em direção a imóveis variáveis que podem se adaptar às oscilações de quadro de pessoal e aos ciclos de projetos.

Migração para Qualidade: Hubs Bem Localizados e com Comodidades Superam Escritórios Tradicionais

As torres Classe A no centro das cidades, com comodidades de bem-estar, proximidade ao transporte público e infraestrutura digital avançada, absorvem a maioria dos novos contratos de locação, enquanto os imóveis envelhecidos das Classes B/C sofrem com vacâncias crescentes[2]CBRE, "Perspectivas do Setor de Ciências da Vida nos EUA 2025," cbre.com . Os operadores capazes de garantir espaços premium ganham poder de precificação e credibilidade junto às empresas. O acordo de 240.000 pés quadrados da Industrious na Torre 49, em meados de 2024, exemplifica as realocações em busca de qualidade, reconvertendo a antiga sede da WeWork em um hub de nível corporativo. O novo produto "work-lounge" da WeWork, lançado em julho de 2024, integra comodidades de coworking para todos os inquilinos de um edifício, sinalizando um futuro integrado em vez de independente. Ambientes superiores agora definem o padrão competitivo e pressionam os proprietários defasados a tomar decisões de reforma ou demolição.

Otimização de Custos por Meio de Expansão com Baixo Investimento em Ativos Fixos versus Contratos de Longo Prazo

Os contratos de gestão e os modelos de compartilhamento de receita dominam as novas assinaturas, reduzindo milhões em despesas com melhorias para inquilinos e liberando os balanços patrimoniais de ambos os lados da mesa. A aquisição de USD 800 milhões da CBRE sobre o restante do capital da Industrious integra o espaço flex em uma linha de serviços de USD 20 bilhões que vende de forma cruzada gestão de instalações e análises[3]Peter Grant, "Grande Empresa Imobiliária Aposta Tudo no Coworking," Wall Street Journal, wsj.com . A abordagem de franquia da IWG, que agora representa 80% das novas aberturas, transfere o risco de instalação para os operadores, mas retém as taxas de plataforma. Em conjunto, esses modelos permitem que os provedores se expandam para zonas suburbanas e provinciais com capital limitado em risco, uma vantagem vital durante ciclos de juros elevados.

Ascensão de Equipes Distribuídas e Nós do Cinturão Solar Impulsionando a Demanda em Mercados Secundários

Texas, Flórida e Arizona absorvem fluxos desproporcionais de talentos, incentivando os empregadores a abrir escritórios satélites que encurtam os deslocamentos e ampliam os reservatórios de mão de obra. A IWG transformou sua rede de 60% urbana no período pré-pandemia para 80% suburbana até 2025, enquanto a Industrious lançou a bandeira de preço mais acessível "Indy" para propriedades fora dos principais centros. O nearshoring impulsiona as multinacionais para Monterrey e Guadalajara, onde as suítes flex apoiam equipes de projetos multifuncionais. A oferta de coworking nesses corredores de crescimento enfrenta menor saturação, possibilitando ocupação sustentável e integridade de tarifas.

Análise de Impacto das Restrições*

| Restrições | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incerteza econômica e redução de pessoal no setor de tecnologia gerando rotatividade e volatilidade de ocupação | -1.5% | Corredores tecnológicos do Vale do Silício, Seattle, Austin e Toronto | Curto prazo (≤2 anos) |

| Custos de captação mais elevados e necessidades de investimento em melhorias para inquilinos pressionando a economia unitária dos operadores | -1.0% | Estados Unidos e Canadá | Médio prazo (2–4 anos) |

| Oferta competitiva e baixa diferenciação de marca gerando pressão de preços nas principais metrópoles | -0.8% | Nova York, São Francisco, Chicago, Toronto | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Incerteza Econômica e Redução de Pessoal no Setor de Tecnologia Gerando Rotatividade e Volatilidade de Ocupação

As demissões que ultrapassaram 386.000 no setor de tecnologia de 2023 ao início de 2025 reduziram a demanda por postos de trabalho nos principais polos de inovação e elevaram a vacância no Vale do Silício para quase 20%. As startups fizeram downgrade de escritórios privados para mesas compartilhadas, aumentando a rotatividade e comprimindo a receita média por estação de trabalho. O financiamento de capital de risco se concentrou em rodadas de estágio avançado, secando os pipelines de estágio inicial que antes preenchiam as primeiras coortes de coworking. Os operadores mitigaram o risco apostando em contratos corporativos de vários anos e diversificando geograficamente. Ainda assim, a volatilidade de curto prazo permanece um obstáculo para as previsões de ocupação.

Custos de Captação Mais Elevados e Necessidades de Investimento em Ativos Fixos Pressionando a Economia Unitária dos Operadores

As taxas dos fundos federais atingiram o pico acima de 5% em 2024, elevando o custo da dívida para melhorias de inquilinos que frequentemente chegam a USD 50–150 por pé quadrado. Alguns proprietários pausaram os orçamentos de reforma, transferindo mais investimentos em ativos fixos para os operadores que, por sua vez, desaceleraram o crescimento do pipeline. Independentes menores com balanços patrimoniais limitados encontraram financiamento escasso e saíram das cidades saturadas. Os contratos de gestão aliviam a exposição de capital, mas limitam o potencial de crescimento, criando um delicado equilíbrio de margens até que as taxas se reduzam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Instalação: Hubs de Grande Porte Ascendem com a Demanda Corporativa

As instalações de grande porte com mais de 50.000 pés quadrados capturaram 32% do mercado de espaços de coworking da América do Norte em 2025, ficando atrás apenas do segmento de médio porte com 45,7%. Elas se beneficiam do coinvestimento dos proprietários, de conjuntos completos de comodidades e da capacidade de dedicar andares inteiros a inquilinos da Fortune 500 que buscam privacidade sem contratos de longo prazo. O segmento está posicionado para entregar a CAGR mais rápida de 10,33% até 2031, impulsionado pelos modelos corporativos de "hub e spoke" e pelo reposicionamento de torres de ocupação única para operações flex de múltiplos inquilinos. Os Estados Unidos oferecem um amplo estoque de arranha-céus subutilizados no centro das cidades prontos para conversão, enquanto os proprietários da Cidade do México reformam igualmente imóveis obsoletos em espaços de coworking de múltiplos andares para atender à demanda de nearshoring. Os operadores aproveitam as economias de escala — balcões de concierge, cafeterias, estúdios de podcast — para elevar o rendimento por pé quadrado. Os locais de médio porte continuarão a ancorar os nós suburbanos e de bairro, onde a demanda é mais estável, mas os volumes de transação são menores.

Os hubs de grande porte também permitem que os provedores implementem plataformas tecnológicas para controle de acesso, análise de espaço e gestão de eventos em uma área maior, aprimorando a experiência do usuário e a captura de dados. A integração da Industrious pela CBRE exemplifica essa estratégia de escala: o acordo de USD 800 milhões incorpora suítes flex de grande porte em um motor de serviços globais de USD 20 bilhões. A estratégia de reentrada da WeWork também se concentra em locais âncora de 100.000 pés quadrados em metrópoles resilientes. Ao longo do horizonte de previsão, espera-se que a participação do segmento se aproxime de 40% à medida que andares menores no centro das cidades sejam convertidos ou fechados, reafirmando a gravitação do mercado de espaços de coworking da América do Norte em direção à escala.

Por Setor: TI/ITES Ainda Dominante, mas os Serviços Diversificam a Receita

A tecnologia da informação e os serviços habilitados por TI comandaram 35,6% da demanda de 2025, refletindo o status de adotante precoce do segmento e sua forte presença em Seattle, Austin e no Vale do Silício. No entanto, seu ritmo de crescimento desacelera à medida que as demissões e as revisões orçamentárias repercutem nos setores de software e publicidade digital. "Outros serviços", um composto de ciências da vida, jurídico, energia e suporte ao varejo, tem previsão de registrar a CAGR mais rápida de 10,67%, ampliando o mix de inquilinos e reduzindo a ciclicidade. O coworking com laboratório habilitado para biotecnologias nativas de IA está ganhando força em Boston e San Diego, onde os espaços de laboratório úmido integrados a suítes de escritório aceleram a pesquisa e o desenvolvimento sem contratos de vários anos. Os escritórios de advocacia favorecem cada vez mais suítes completas com salas de reunião à prova de som e armazenamento de registros no local para apoiar o quadro de pessoal híbrido. As grandes empresas de energia adotam hubs suburbanos em Houston e Calgary para hospedar equipes de projetos próximas às operações de campo.

O tamanho do mercado de espaços de coworking da América do Norte para o coworking vinculado às ciências da vida ultrapassou USD 500 milhões em 2024 e está posicionado para expansão de dois dígitos à medida que o excedente de inventário de laboratórios é convertido para uso flexível. A adoção por serviços profissionais também cresce porque grandes empresas de contabilidade e consultoria designam consultores para os locais dos clientes, mas precisam de escritórios de apoio para presença de marca. A mudança setorial reduz a dependência de inquilinos de tecnologia voláteis financiados por capital de risco e desbloqueia prazos médios de assinatura mais longos, aprimorando a previsibilidade da receita.

Por Uso Final: Empresas Detêm a Maior Participação, Startups Lideram o Crescimento

Os ocupantes corporativos representaram 47,2% do faturamento de 2025, atraídos pela capacidade de criar escritórios de projetos, hubs regionais e passes de acesso avulso em redes. Os acordos de múltiplos mercados frequentemente agrupam gestão de instalações, segurança e análise de espaço de trabalho, aproveitando os pontos fortes de corretores como CBRE e JLL que vendem serviços de forma cruzada. O segmento também gera preços premium por assento devido a maiores requisitos de segurança e privacidade. As startups e as pequenas empresas, embora detenham uma fatia menor, registrarão uma CAGR de 11,12% até 2031 — à frente do crescimento corporativo — graças ao contínuo impulso na formação de empresas e à popularidade das suítes de uma a três pessoas. Somente em novembro de 2025, foram registradas 71.214 solicitações de serviços profissionais, sustentando um pipeline de futuros membros.

As empresas geralmente se comprometem com assinaturas de 12 a 36 meses, melhorando a visibilidade de ocupação para os operadores, enquanto as startups têm maior rotatividade, mas fornecem volume. As marcas bem-sucedidas arquitetam produtos em camadas: andares corporativos com elevadores privativos e TI resiliente, e andares comunitários habitados por empresas menores que impulsionam a vitalidade. O mercado de espaços de coworking da América do Norte dependerá da harmonização desses segmentos — equilibrando os fluxos de caixa corporativos previsíveis com a cultura de inovação que atrai talentos.

Análise Geográfica

Os Estados Unidos mantiveram 78,1% da participação na receita em 2025, apoiados por 7.695 locais ativos e políticas de trabalho híbrido consolidadas nas metrópoles principais e do Cinturão Solar. Os provedores nacionais utilizam ferramentas de seleção de locais baseadas em dados para priorizar nós suburbanos onde os fluxos populacionais pós-pandemia elevaram o uso de passes diários, enquanto os grandes proprietários adotam suítes flex como proteção contra a estagnação dos contratos de longo prazo. Os clusters de ciências da vida nas costas emergem como pontos de conversão de laboratórios de coworking, amortecendo o impacto da redução de pessoal no setor de tecnologia em São Francisco e Seattle. Espera-se que os Estados Unidos adicionem uma média de 500 novos locais anualmente até 2031, embora o crescimento do inventário se modere após 2027, à medida que os operadores mudem da expansão de área para a otimização da receita por local.

O Canadá apresenta um dinamismo maduro, porém mais lento; Toronto e Vancouver ancoram a atividade graças aos serviços financeiros e aos estúdios de jogos que valorizam o prestígio do centro da cidade e o acesso ao transporte público. A vacância nas torres tradicionais empurra os proprietários para acordos de gestão com operadores regionais ou redes americanas como a IWG, que aproveitam contratos corporativos transfronteiriços. Calgary e Edmonton registram aumentos ligados aos ciclos de projetos do setor de energia, enquanto Montreal se inclina para agências criativas. Os obstáculos regulatórios e as densidades populacionais comprimidas limitam o crescimento explosivo, mas a profundidade do mercado sustenta uma expansão estável de dígito alto.

O México oferece as perspectivas mais promissoras, projetando uma CAGR de 11,41% até 2031 com base no nearshoring e em um ecossistema de serviços de tecnologia em expansão. Monterrey, Guadalajara e a Cidade do México são os pontos focais à medida que as multinacionais americanas estabelecem hubs de engenharia e suporte para explorar as vantagens comerciais sob o USMCA. Os operadores geralmente entram por meio de joint ventures com proprietários locais para navegar pelas nuances de licenciamento e segurança. O aumento da renda disponível da classe média também impulsiona a demanda doméstica por ambientes de trabalho profissionais entre freelancers e PMEs. As lacunas de infraestrutura fora das metrópoles de primeiro nível limitam o potencial imediato, mas o investimento governamental em corredores de transporte promete mercados endereçáveis mais amplos além de 2028.

Cenário Competitivo

A concorrência é intensa, mas fragmentada: as cinco principais marcas controlam menos de 30% da capacidade instalada, mantendo o mercado de espaços de coworking da América do Norte aberto a especialistas regionais. A incorporação da Industrious pela CBRE insere um ecossistema de serviços de peso no setor, unindo espaços flex a 7 bilhões de pés quadrados de propriedades sob gestão e oferecendo terceirização completa do espaço de trabalho para ocupantes de alto nível. O acordo ressalta uma mudança estratégica de marcas de coworking independentes para soluções imobiliárias integradas. A estratégia de múltiplas marcas da IWG (Regus, Spaces, HQ, Signature) permite a microssegmentação por faixa de preço e localização, enquanto seu modelo de franquia limita a exposição de capital e acelera as expansões suburbanas.

A WeWork, após a falência, opera cerca de 150 locais nos EUA com um balanço patrimonial mais leve e uma combinação de "rede afiliada" de acordos de compartilhamento de receita e gestão que estabiliza o risco de ocupação. A empresa agora enfatiza contratos corporativos e lounges ricos em comodidades dentro de edifícios controlados por proprietários, esperando monetizar o valor da marca sem os encargos de contratos de locação. Concorrentes de médio porte como Serendipity Labs, Convene e Venture X ocupam nichos em design orientado à hospitalidade, modelos centrados em reuniões ou franquias de propriedade local, respectivamente. Os entrantes focados em laboratórios fazem parceria com proprietários de biotecnologia para adaptar recursos de HVAC e conformidade que os operadores convencionais não possuem.

As estratégias competitivas se concentram na integração tecnológica; os operadores equipam aplicativos móveis para reserva de salas, análise de ocupação e networking de membros para criar custos de mudança. Outros buscam especialização vertical — hubs jurídicos ou criativos — para escapar de guerras de preços puras. As conversas sobre fusões e aquisições persistem em torno de redes regionais com portfólios suburbanos lucrativos, enquanto locais deteriorados no centro das cidades oferecem pontos de entrada a preços atrativos para compradores bem capitalizados. No médio prazo, espera-se que o setor de espaços de coworking da América do Norte se consolide em torno de algumas marcas de plataforma complementadas por provedores especializados.

Líderes do Setor de Espaços de Coworking da América do Norte

WeWork Inc.

IWG plc (Regus, HQ, Spaces)

Industrious LLC

Impact Hub GmbH

Green Desk

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A CBRE concluiu a aquisição de USD 400 milhões da participação restante na Industrious, avaliando o operador em USD 800 milhões e criando um segmento de Operações e Experiência de Edifícios com receita de USD 20 bilhões.

- Julho de 2024: A WeWork converteu 15.000 pés quadrados na 575 Lexington Avenue em um "work lounge" de múltiplos inquilinos, marcando sua transição para comodidades compartilhadas dentro de edifícios controlados por proprietários.

- Junho de 2024: A Industrious assumiu 240.000 pés quadrados em 16 andares na Torre 49, em Nova York, sob um acordo de gestão de 10 anos que reconverte a antiga sede da WeWork.

- Maio de 2024: A WeWork emergiu do Capítulo 11, fechou 200 locais não lucrativos e lançou um modelo de implantação de três vias — compartilhamento de receita, gestão e contratos de locação seletivos — para proteger o lado negativo.

Escopo do Relatório do Mercado de Espaços de Coworking da América do Norte

O espaço de coworking é um ambiente que acomoda pessoas de diferentes empresas que vêm trabalhar. O espaço de coworking é caracterizado por instalações, serviços e ferramentas compartilhados.

O relatório fornece uma análise de contexto abrangente do mercado de espaços de coworking da América do Norte, cobrindo as tendências atuais do mercado, restrições, atualizações tecnológicas e informações detalhadas sobre vários segmentos e o cenário competitivo do setor. Adicionalmente, o impacto da geopolítica e da pandemia no mercado foi incorporado e considerado durante o estudo.

O mercado de espaços de coworking na América do Norte é segmentado por Uso Final (Tecnologia da Informação (TI e ITES), BFSI (Serviços Bancários, Financeiros e de Seguros), Consultoria Empresarial e Serviços Profissionais, Outros Serviços (Varejo, Ciências da Vida, Energia, Serviços Jurídicos)), Por Usuário (Freelancers, Empresas, Startups e Outros).

| Pequeno |

| Médio |

| Grande |

| Tecnologia da Informação (TI e ITES) |

| BFSI |

| Consultoria Empresarial e Serviços Profissionais |

| Outros Serviços (Varejo, Ciências da Vida, Energia, Jurídico) |

| Freelancers |

| Empresas |

| Startups e Outros |

| Estados Unidos |

| Canadá |

| México |

| Por Tamanho e Escala da Instalação | Pequeno |

| Médio | |

| Grande | |

| Por Setor | Tecnologia da Informação (TI e ITES) |

| BFSI | |

| Consultoria Empresarial e Serviços Profissionais | |

| Outros Serviços (Varejo, Ciências da Vida, Energia, Jurídico) | |

| Por Uso Final | Freelancers |

| Empresas | |

| Startups e Outros | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de espaços de coworking da América do Norte em 2026 e onde estará em 2031?

O tamanho do mercado de espaços de coworking da América do Norte é de USD 7,21 bilhões em 2026 e tem projeção de atingir USD 11,31 bilhões até 2031.

Qual tamanho de instalação captura a maior participação atualmente?

Os locais de médio porte respondem por 45,7% da receita de 2025, refletindo seu amplo apelo tanto para equipes corporativas quanto para startups.

Qual é o segmento de país com crescimento mais rápido?

O México lidera com uma CAGR prevista de 11,41% até 2031, impulsionado pelo nearshoring e pelas expansões transfronteiriças.

Por que os proprietários estão fazendo parceria com operadores de coworking?

As parcerias convertem andares vagos em renda, compartilham riscos e adicionam comodidades que atraem inquilinos em busca de qualidade sem grandes investimentos em ativos fixos.

Qual grupo de usuários finais impulsiona o maior crescimento?

Espera-se que as startups e as pequenas empresas se expandam a uma CAGR de 11,12% à medida que os elevados níveis de formação de empresas persistam.

Quão fragmentada é a concorrência entre os provedores?

O mercado pontua 3 em uma escala de concentração de 1 a 10 porque as cinco principais marcas detêm menos de 30% do total de assentos, deixando espaço para especialistas regionais.

Página atualizada pela última vez em: