Tamanho e Participação do Mercado Imobiliário Residencial da África do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

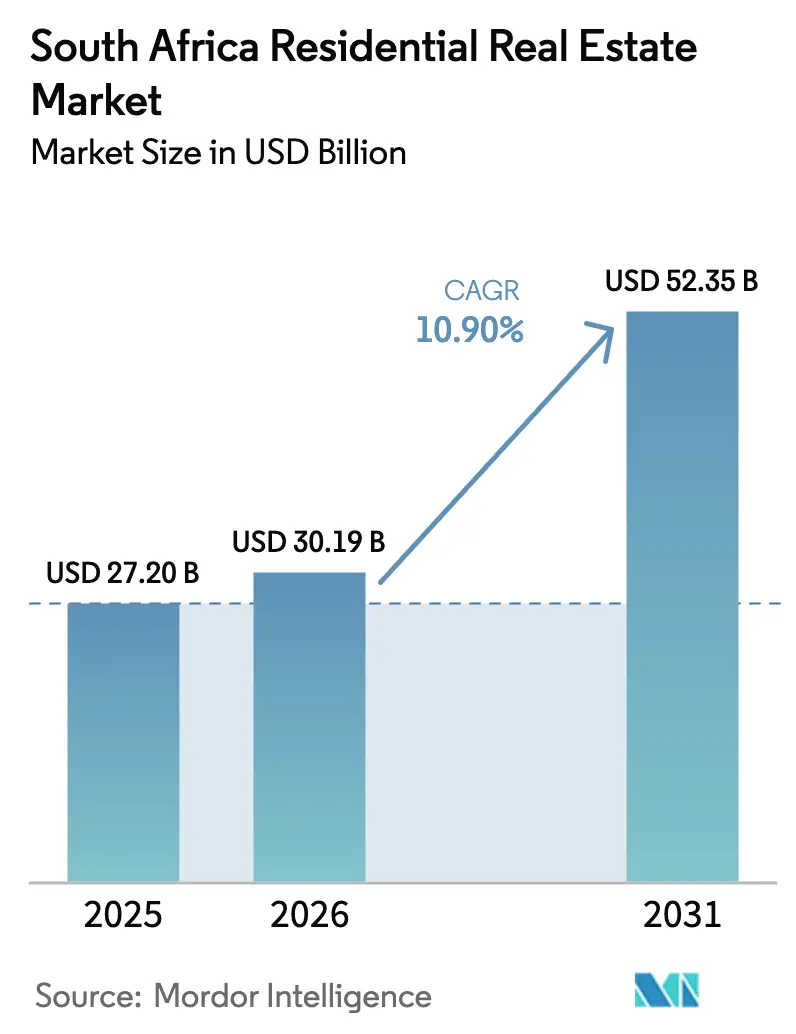

| Tamanho do mercado no ano base (2025) | 27.20 Bilhões de dólares |

| Tamanho do Mercado (2026) | 30.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 52.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.90% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário Residencial da África do Sul por Mordor Intelligence

O mercado imobiliário residencial da África do Sul é estimado em USD 30,19 bilhões em 2026 e deve atingir USD 52,35 bilhões até 2031, a uma CAGR de 10,9% durante o período de previsão (2026 - 2031). Este ritmo vigoroso resulta de condições monetárias mais favoráveis, da implantação nacional do Sistema Eletrônico de Registro de Escrituras e de uma demanda reprimida considerável tanto nos segmentos de habitação acessível quanto nos de estilo de vida costeiro. O impulso continua mesmo enquanto o PIB nacional cresceu apenas 0,6% em 2024 e 1,8% em 2025, demonstrando que a demanda habitacional opera com base em fatores amplamente desvinculados da volatilidade macroeconômica de curto prazo[1]https://www.statssa.gov.za/. Compradores de primeira viagem recorrem às subvenções FLISP ampliadas, enquanto famílias de renda mais alta se mudam de Gauteng para o Cabo Ocidental, KwaZulu-Natal e Cabo Oriental, impulsionando a expansão de preços de dois dígitos nas metrópoles costeiras secundárias. A comunidade de investidores também está se reposicionando em direção a ativos de aluguel geradores de renda, à medida que os cortes nas taxas de juros ampliam o diferencial entre os rendimentos brutos e os títulos soberanos de dez anos.

Principais Conclusões do Relatório

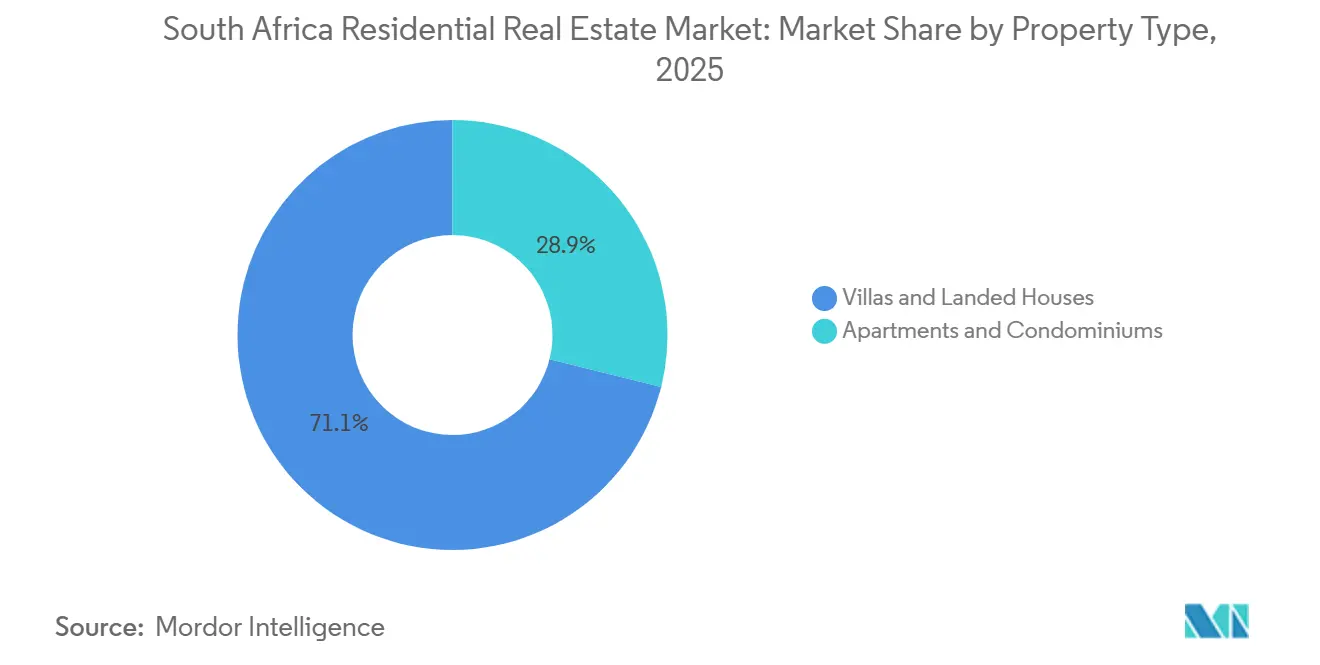

- Por tipo de imóvel, vilas e casas em terreno próprio detinham 71,1% da participação do mercado imobiliário residencial da África do Sul em 2025, enquanto apartamentos e condomínios têm previsão de registrar uma CAGR de 11,4% até 2031.

- Por faixa de preço, as unidades acessíveis capturam 45,3% do valor de 2025, mas as residências de luxo com preços acima de USD 273.000 devem se expandir a uma CAGR de 11,5% até 2031.

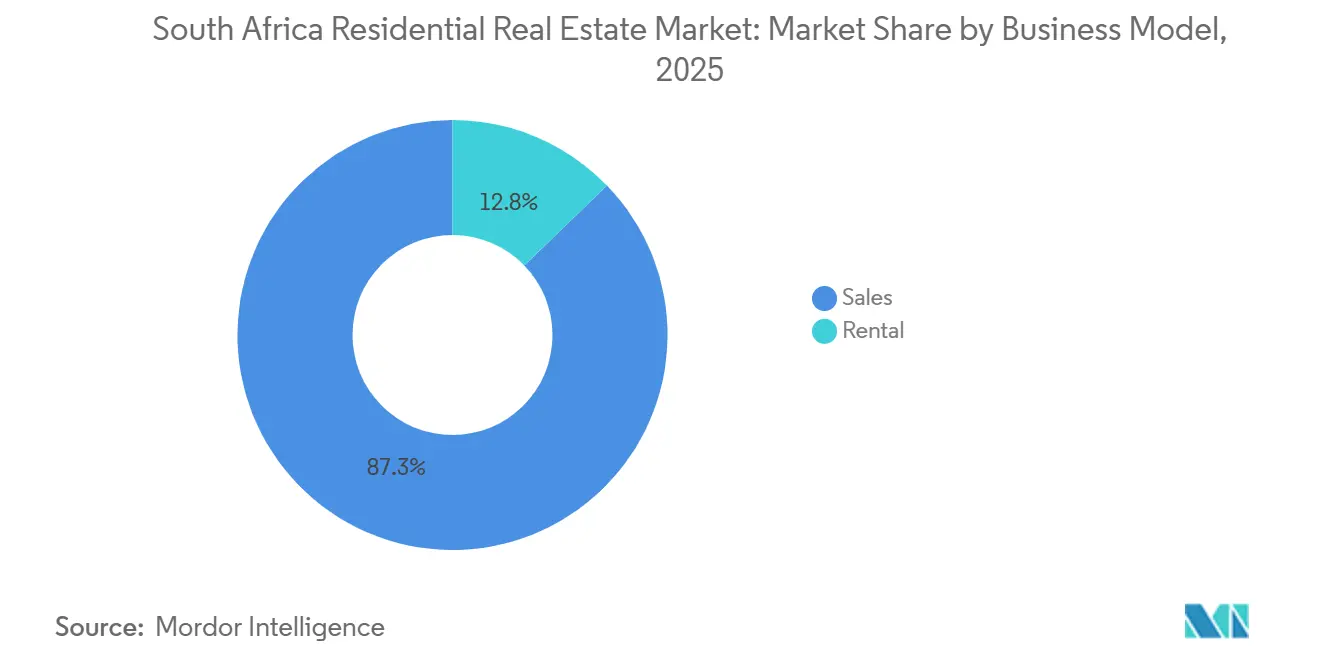

- Por modelo de negócio, as transações de vendas dominaram com uma participação de 87,3% em 2025, enquanto a atividade de aluguel deve crescer a uma CAGR de 12,2% ao longo do período de perspectiva.

- Por modalidade de venda, as transações secundárias representaram 67,9% do valor em 2025, e as vendas primárias de novas construções devem crescer mais rapidamente, a uma CAGR de 12,4% até 2031.

- Por principais cidades, a Cidade do Cabo comandou 23,4% do valor em 2025, e Bloemfontein está posicionada para o avanço mais rápido, com uma CAGR de 11,8% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Imobiliário Residencial da África do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Suboferta estrutural de habitação acessível em meio à urbanização | +2.8% | Gauteng, Cabo Ocidental, KwaZulu-Natal | Longo prazo (≥ 4 anos) |

| Expansão do subsídio FLISP e securitização impulsionando compradores de primeira viagem | +2.1% | Nacional | Médio prazo (2-4 anos) |

| Profissionais em trabalho remoto impulsionando a semimigração para cidades secundárias costeiras | +1.6% | Cabo Ocidental, KwaZulu-Natal, Cabo Oriental | Médio prazo (2-4 anos) |

| Aumento do investimento em compra para aluguel via conversão de REIT de imóveis em título seccional | +1.4% | Principais metrópoles | Médio prazo (2-4 anos) |

| Transações digitais habilitadas por PropTech acelerando a velocidade de vendas | +1.2% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Suboferta Estrutural de Habitação Acessível em Meio à Urbanização em Gauteng e no Cabo Ocidental

O estoque de habitação acessível fica aquém da demanda em mais de 1,6 milhão de unidades nas duas províncias que concentram a maior parte dos fluxos populacionais[2]https://www.capetown.gov.za/. As listas de espera atingiram 375.000 domicílios na Cidade do Cabo e 1,3 milhão em Joanesburgo durante 2024, uma lacuna que se amplia a cada ano porque a liberação de terrenos e as aprovações municipais avançam lentamente. Embora o ministério da habitação destine USD 656 milhões por ano para programas de construção subsidiada, os atrasos no rezonamento frequentemente se estendem por 24 meses, levando os incorporadores privados a se concentrarem em corredores pré-urbanizados, como o Midrand Waterfall. Os preços dos terrenos nesses nós superaram USD 46.500 por lote em 2025, pressionando os orçamentos de entrada, apesar do aumento dos subsídios. O desequilíbrio mantém o segmento acessível firmemente no controle do crescimento de volume e sustenta uma inflação de preços constante mesmo em ambientes de taxas mais elevadas.

Expansão do Subsídio FLISP e Securitização Impulsionando Compradores de Primeira Viagem

O FLISP agora cobre depósitos entre USD 2.100 e USD 9.100, o que fecha a lacuna de financiamento inicial para domicílios com renda mensal de até USD 1.200. Combinado com uma queda de 125 pontos-base na taxa básica que reduziu os pagamentos mensais de uma hipoteca de USD 55.000 em USD 66, a acessibilidade melhorou de forma mensurável em 2025. As novas regras de securitização permitem que os bancos agrupem esses empréstimos, reduzindo os custos de originação em até 75 pontos-base e elevando as taxas de aprovação para 68% em 2024. BetterBond e ooba Home Loans processaram 22% mais solicitações respaldadas pelo FLISP em relação ao ano anterior, canalizando liquidez adicional para o segmento acessível. A distorção regional persiste porque Gauteng e o Cabo Ocidental juntos ainda concentram 62% do total dos desembolsos.

Profissionais em Trabalho Remoto Impulsionando a Semimigração para Cidades Secundárias Costeiras

O trabalho remoto se estabilizou em 28% das funções de colarinho branco em 2024, dando aos profissionais a liberdade de deixar Gauteng em direção a cidades litorâneas que oferecem benefícios de estilo de vida e preços de imóveis mais baixos. O Cabo Ocidental absorveu 32,4% dos movimentos interprovinciais líquidos, e a tendência elevou os valores medianos das transações em Hermanus, Ballito e Knysna entre 3,8% e 4,2% em 2025 [3]https://www.fnb.co.za/. A maioria dos migrantes tem entre 36 e 49 anos e adquire imóveis na faixa de USD 137.000 a USD 273.000, impulsionando novos empreendimentos de uso misto que integram espaços de coworking. Licenças ambientais com duração de até 36 meses restringem a oferta no curto prazo, e essa escassez eleva o crescimento dos preços acima das médias do interior. A onda de semimigração cria uma trajetória bifurcada em que os nós costeiros superam as principais metrópoles de Gauteng.

Aumento do Investimento em Compra para Aluguel via Conversão de REIT de Imóveis em Título Seccional

As regras de REIT da África do Sul incentivam a distribuição de renda de aluguel e limitam a alavancagem, atraindo investidores em busca de rendimento para carteiras de título seccional. Os incorporadores entregaram 4.866 unidades seccionais em 2025, alta de 13,5% no acumulado do ano, apesar de uma queda de 21,2% nas aprovações municipais, indicando uma inclinação para formatos de maior densidade que podem ser empacotados para participações em REIT. A penetração residencial dentro dos REITs listados permanece abaixo de 5%, mas sindicatos privados menores intervieram onde os incumbentes Growthpoint e Redefine mantêm exposição habitacional mínima. Os custos de conversão de USD 2.700 a USD 8.200 por unidade ainda representam um obstáculo, mas rendimentos de aluguel constantes de 6% a 8% e o registro eletrônico mais rápido fortalecem o argumento. Os fundos de pensão que integram métricas ESG direcionam cada vez mais alocações para blocos de aluguel acessível, dando ao segmento uma pista mais longa.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Taxa de empréstimo básica acima de 11% comprimindo a acessibilidade hipotecária | -1.8% | Nacional, com impacto agudo em Gauteng, Cabo Ocidental e KwaZulu-Natal | Curto prazo (≤ 2 anos) |

| Cortes de energia persistentes inflacionando custos de construção e prejudicando o sentimento | -1.3% | Nacional, com impacto severo nas metrópoles de Gauteng, Cabo Ocidental e KwaZulu-Natal | Médio prazo (2-4 anos) |

| Atrasos nos serviços municipais retardando aprovações de projetos | -1.1% | Joanesburgo, Tshwane, eThekwini, com repercussão nas metrópoles secundárias | Longo prazo (≥ 4 anos) |

| Redução da demanda de compradores estrangeiros devido ao endurecimento do controle cambial e das regras de visto | -0.7% | Cidade do Cabo (Orla Atlântica), Joanesburgo (Sandton), Durban (Umhlanga) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Taxa de Empréstimo Básica Acima de 11% Comprimindo a Acessibilidade Hipotecária

Mesmo após três cortes consecutivos de taxa, a taxa básica estava em 10,5% em julho de 2025, aproximadamente 325 pontos-base acima da média de 2019. Os pagamentos mensais de um empréstimo de USD 55.000 consomem 34% da renda mediana dos domicílios de Gauteng, ultrapassando o teto de acessibilidade de 30% promovido pelo Regulador Nacional de Crédito. As taxas de aprovação de financiamentos para solicitantes não subsidiados caíram para 52% em 2024, à medida que os bancos endureceram os limites da relação dívida/serviço. Os incorporadores reconheceram a pressão; as vendas de unidades da Balwin em meados de 2025 caíram 16% em relação ao ano anterior, levando a empresa a se voltar ainda mais para linhas de produtos de entrada. Um ciclo de cortes de taxa mais profundo claramente elevaria o sentimento, mas permanece condicionado a uma desinflação que ainda não está totalmente consolidada.

Cortes de Energia Persistentes Inflacionando Custos de Construção e Prejudicando o Sentimento

Embora a Eskom tenha suspendido os cortes após março de 2024, os incorporadores ainda arcam com o custo dos sistemas de backup instalados durante 2022-2023, aumentando os orçamentos de construção em aproximadamente 10%. Dados de pesquisas mostram que 43% dos potenciais compradores classificam a energia confiável como um fator decisivo, especialmente em Joanesburgo e na Cidade do Cabo. Os pacotes de energia solar e bateria acrescentam USD 8.200 a USD 13.700 por unidade, empurrando certos produtos acessíveis acima dos limites de subsídio. O pipeline de infraestrutura do Tesouro se estende até 2030, portanto o risco de novos apagões ainda pesa sobre a confiança. Enquanto o sentimento permanecer frágil, as reformas discricionárias e as aquisições de segunda residência ficam abaixo do seu potencial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Imóvel: Dominância das vilas e ascensão dos apartamentos

As vilas e casas em terreno próprio comandaram uma participação de 71,12% no mercado imobiliário da África do Sul em 2025, refletindo preferências arraigadas por espaço externo privado e segurança em condomínio fechado. Os volumes de transações aumentaram nos pontos de semimigração onde terrenos maiores ainda são acessíveis, reforçando a liderança do segmento. No entanto, a escassez de terrenos urbanos e o aumento dos custos de construção incentivam layouts compactos, levando os incorporadores a considerar projetos modulares e fabricação fora do local. Os proprietários institucionais também estão retornando ao segmento de propriedade plena de renda média, agrupando residências dispersas em carteiras de aluguel para capturar estabilidade de rendimento.

Os apartamentos e condomínios representam a fatia de crescimento mais rápido, expandindo-se a uma CAGR de 11,4% até 2031. Os incorporadores aproveitam a legislação de título seccional para pré-vender unidades, o que facilita o financiamento de projetos e reduz o risco dos balanços patrimoniais. Os empreendimentos de uso misto nos nós de Longkloof na Cidade do Cabo ou Sandton em Joanesburgo combinam residencial, varejo e escritórios flexíveis, atraindo profissionais que valorizam a proximidade em detrimento do tamanho do lote. Recursos de casa inteligente e classificações de construção verde ampliam o apelo para os inquilinos, enquanto plataformas de hospedagem de curta duração criam fluxos de renda auxiliares que reforçam as premissas de subscrição.

Por Faixa de Preço: Liderança acessível com avanço do luxo

As residências acessíveis com preços iguais ou inferiores a USD 82.000 conquistaram uma expressiva participação de 45,3% do valor de 2025, graças à faixa FLISP ampliada e ao financiamento hipotecário securitizado. Em paralelo, o estoque de luxo acima de USD 273.000 desfruta do avanço esperado mais rápido, com uma CAGR de 11,5%, refletindo a semimigração contínua de Gauteng e o afluxo de aposentados internacionais. O padrão de dupla trajetória mantém os aumentos de preços efetivos medianos modestos nas faixas de mercado intermediário, onde a sensibilidade às taxas de juros é maior. A Orla Atlântica da Cidade do Cabo viu as transações de luxo superarem 14% em relação ao ano anterior em 2024, embora a mesma região suporte apenas uma atividade acessível lenta porque os custos medianos dos terrenos ficam muito além da cobertura dos subsídios.

A expansão do FLISP reduziu as lacunas de depósito para milhares de famílias de entrada, mas o teto de USD 82.000 do programa exclui os endereços centrais da Orla Atlântica e de Sandton. Consequentemente, Bloemfontein, Gqeberha e Polokwane registram uma absorção desproporcional. Os compradores de luxo, por sua vez, são menos sensíveis às taxas e priorizam segurança, proximidade às praias e acesso imediato a energia de backup. Os incorporadores equilibram o portfólio lançando empreendimentos de produtos mistos que combinam residências de alto padrão isoladas ao lado de blocos acessíveis de médio porte, uma abordagem evidente no projeto Ballito Hills da Balwin. A estratégia protege contra oscilações cíclicas e ancora um fluxo de caixa estável em condições de crédito variadas.

Por Modelo de Negócio: Tradição de propriedade encontra o impulso do aluguel

As vendas ainda representaram 87,3% do faturamento de 2025, mas a fatia de aluguel está preparada para uma CAGR de 12,2% até 2031, superando o crescimento de vendas de 10,6%. Os rendimentos brutos de 6% a 8% superam a inflação em aproximadamente 200 pontos-base e, uma vez aplicada a alavancagem, geram retornos atraentes sobre o caixa investido para players de REIT e de private equity. O registro eletrônico aumenta a liquidez, o que encurta o ciclo de conversão de caixa para proprietários profissionais. Para os usuários finais, as taxas de juros elevadas atrasam a aquisição e intensificam a demanda por aluguel, especialmente entre a faixa etária de 25 a 34 anos na Cidade do Cabo e em Joanesburgo.

A penetração de REIT residencial permanece baixa, abaixo de 5%, mas o impulso de conversão está crescendo à medida que os fundos de pensão buscam alternativas aos dividendos de ações voláteis. A alta vacância nas torres mais antigas do CBD de Joanesburgo está impulsionando a transição de participação em bloco para título seccional, porque o novo capital está mais disposto a subsidiar reformas uma vez que a propriedade é simplificada. A longo prazo, o crescente interesse institucional deve estreitar a diferença de precificação entre as taxas de capitalização comerciais e residenciais, tornando o setor estruturalmente mais investível para o capital global.

Por Modalidade de Venda: O Impulso das Novas Construções Desafia os Gargalos de Aprovação

As transações secundárias compreenderam 67,9% do valor de mercado em 2025, refletindo o domínio do estoque habitacional maduro da África do Sul. No entanto, as novas construções primárias carregam a perspectiva mais elevada, com uma CAGR de 12,4%, à medida que os incorporadores pré-carregam os pipelines com terrenos já liberados para infraestrutura. A Calgro M3, focada em habitação acessível, entregou 1.650 unidades em 2024 e mantém uma fila de 25.000 lotes, ilustrando como os bancos de terrenos profundos compensam os gargalos municipais. Os compradores gravitam em direção ao novo estoque energeticamente eficiente, que reduz drasticamente os custos operacionais, um fator que os vendedores de imóveis existentes têm dificuldade em igualar sem reformas dispendiosas.

O Sistema Eletrônico de Registro de Escrituras reduz o atraso na titulação, que costumava criar uma incompatibilidade entre as saídas e entradas dos incorporadores. Essa melhoria reduz os custos de financiamento e diminui a escala mínima viável para construtores boutique. No entanto, as faixas de preço de mercado intermediário ainda enfrentam escassez porque os terrenos dentro das metrópoles estabelecidas permanecem caros e escassos. A menos que os atrasos na prestação de serviços melhorem, a maior parte dos ganhos de volume de curto prazo virá de projetos adjacentes a corredores já urbanizados.

Análise Geográfica

A Cidade do Cabo manteve uma fatia de 23,4% do mercado imobiliário residencial da África do Sul em 2025 e alcançou prêmios duradouros porque uma lista de espera de 375.000 unidades mantém o estoque formal com suboferta. A Orla Atlântica da cidade negocia a preços médios acima de USD 547.000, atraindo tanto semiimigrantes domésticos quanto um grupo estável de compradores estrangeiros, embora o recente endurecimento dos vistos tenha adicionado fricção à demanda offshore. Os valores das transações continuam a subir mesmo enquanto as aprovações municipais contraíram 21,2% em 2025, sublinhando os limites estruturais da oferta.

Joanesburgo abriga a maior economia urbana do país, mas uma taxa de não conformidade de 40% em 3.000 edifícios sufoca o novo inventário, elevando os preços em Sandton e Rosebank bem acima das médias mais amplas de Gauteng. Os trabalhadores remotos que se mudam para o Cabo Ocidental e KwaZulu-Natal moderam a absorção local, mas Joanesburgo ainda injeta liquidez nos nós secundários quando os proprietários alienam ativos de alto valor para financiar aquisições costeiras. O município eThekwini de Durban enfrenta um atraso de conformidade de 60%, mas Umhlanga e Ballito superam o desempenho com base na forte imigração interna e nas relocações corporativas ligadas ao Dube TradePort.

Bloemfontein registra a trajetória de crescimento mais rápida, com uma CAGR de 11,8% até 2031, porque o preço mediano de USD 52.000 se enquadra perfeitamente na elegibilidade do FLISP, impulsionando a aquisição de primeira residência. Pretória sustenta uma valorização anual moderada de 3,5% aproveitando sua base de emprego no setor público. Port Elizabeth fica atrás dos pares costeiros devido à volatilidade do setor automotivo, mas novos corredores logísticos poderiam revitalizar o sentimento após 2026. As metrópoles periféricas e os nós rurais detêm aproximadamente um terço do valor nacional e continuarão se expandindo em linha com os padrões mais amplos de semimigração à medida que a conectividade e as ferramentas de trabalho remoto melhoram.

Cenário Competitivo

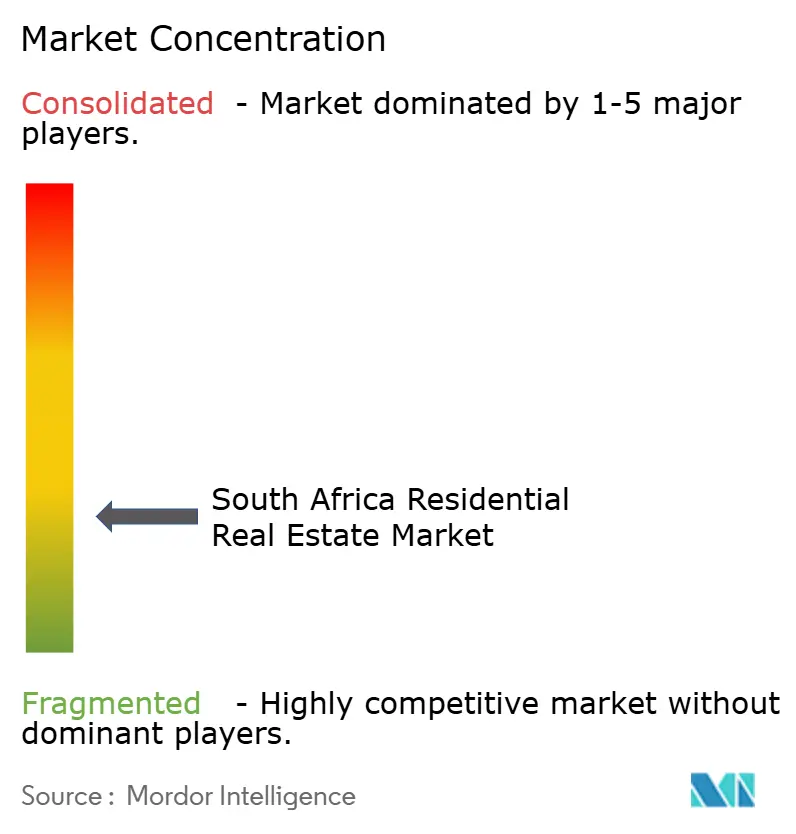

O mercado imobiliário residencial da África do Sul é considerado altamente fragmentado. Os incorporadores Balwin Properties e Calgro M3 dominam a faixa acessível a intermediária, mas ambos relataram compressão de margens após os investimentos em energia de backup elevarem os custos de construção em cerca de 10% durante o período de apagões de 2022-2023. A receita da Balwin caiu para USD 145 milhões no semestre encerrado em agosto de 2024, levando a uma mudança em direção a produtos com preços abaixo de USD 82.000, enquanto a Calgro sustentou crescimento positivo por meio de banco de terrenos disciplinado e lançamentos em fases.

Os concorrentes de corretagem Pam Golding, Seeff e RE/MAX se diferenciam por meio de plataformas digitais que integram registro eletrônico de escrituras, visitas virtuais em 3D e captura de leads por chatbot. A Pam Golding executou mais de 15.000 transações no exercício fiscal de 2024 e viu a receita de aluguel crescer 12% à medida que os investidores buscavam altos rendimentos brutos. A RE/MAX aproveita uma rede de 2.500 agentes para aprofundar o alcance em metrópoles secundárias como Bloemfontein e Nelspruit, enquanto a Seeff capitaliza a certificação antecipada de listagem com energia solar para atrair compradores conscientes sobre energia.

Os originadores de PropTech BetterBond e ooba processam mais de 40% das novas hipotecas e desenvolveram scorecards de aprendizado de máquina que comprimem os ciclos de decisão. No lado institucional, os REITs listados Growthpoint e Redefine permanecem com baixa exposição residencial, embora veículos privados menores acelerem os pipelines de conversão para blocos de título seccional. O financiamento de fundos de pensão alinhado a ESG está emergindo como uma força potente em projetos acessíveis verdes e poderia remodelar a dinâmica competitiva assim que estruturas escaláveis atingirem a prova de conceito completa.

Líderes do Setor Imobiliário Residencial da África do Sul

Pam Golding Properties

Seeff Property Group

RE/MAX of Southern Africa

Rawson Property Group

Chas Everitt International

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O Cartório de Registro de Imóveis implantou o Sistema Eletrônico de Registro de Escrituras, reduzindo os prazos de transferência para aproximadamente três semanas e permitindo uma rotatividade de inventário mais rápida.

- Fevereiro de 2025: O Ministério da Habitação emitiu um livro branco que compromete USD 656 milhões por ano em subsídios e abre uma rota de securitização para hipotecas FLISP.

- Fevereiro de 2025: A Growthpoint Properties entregou o Longkloof Precinct na Cidade do Cabo, alcançando vacância abaixo de 2% e inaugurando o hotel Canopy by Hilton.

- Janeiro de 2025: A Barloworld lançou a Fase 1 do Barlow Park em Sandton, introduzindo 750 apartamentos para aluguel e sinalizando sua mudança em direção à renovação urbana de uso misto. A Fase 2, com 860 unidades, está programada para meados de 2025.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado imobiliário residencial sul-africano como o valor anual de vendas e aluguéis de residências, vilas, casas em terreno próprio, apartamentos e condomínios legalmente zoneados, registrados no cartório nacional de imóveis ou em contratos formais de locação. Na prática, acompanhamos cada transferência de escritura ou contrato de locação notarizado para capturar o dinheiro efetivamente transacionado, não os preços de oferta anunciados.

Exclusão de escopo: habitações informais em quintais e propriedades rurais não registradas são omitidas porque avaliações verificáveis não estão disponíveis.

Visão Geral da Segmentação

- Vendas

- Aluguel

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor entrevistaram agentes imobiliários, advogados de transferência de imóveis, subscritores de hipotecas e funcionários provinciais de habitação em Gauteng, Cabo Ocidental, KwaZulu-Natal e cidades secundárias. Essas conversas esclareceram as tendências de desconto, os atrasos no fechamento de negócios e a absorção de subsídios, permitindo-nos refinar as premissas do modelo que as estatísticas brutas por si só não conseguem mostrar.

Pesquisa Documental

Começamos com as tabelas de conclusão de habitações do Statistics South Africa, os adiantamentos hipotecários do Banco de Reserva da África do Sul, os painéis de subsídios do Centro de Finanças para Habitação Acessível e os extratos do cartório municipal de imóveis, que juntos revelam volumes, preços e distorções regionais. O contexto complementar veio de dados de urbanização do Banco Mundial, documentos orçamentários do Tesouro Nacional e imprensa de renome sobre mudanças de política. Quando foram necessários dados específicos de empresas, como os preços médios de venda de incorporadores listados, nossa equipe acessou o D&B Hoovers e o Dow Jones Factiva. Este catálogo é ilustrativo; muitas outras fontes abertas e proprietárias alimentaram a base de evidências.

Dimensionamento de Mercado e Previsão

Uma combinação de abordagem de cima para baixo e de baixo para cima orienta o modelo. Começamos com os valores nacionais de escrituras e as originações de hipotecas, reconstruindo o faturamento total do mercado, e então corroboramos os resultados com os totais dos incorporadores e verificações de canal sobre o preço médio de venda amostrado multiplicado pelas unidades. Variáveis-chave como conclusões de novas construções, taxas de empréstimo básicas, crescimento da renda disponível dos domicílios, migração interprovincial e taxas de vacância impulsionam tanto o dimensionamento histórico quanto as projeções. A regressão multivariada, testada sob estresse com análise de cenários, estende essas entradas até 2030, enquanto as lacunas, como as vendas à vista em townships informais, são preenchidas usando proporções calibradas a partir da pesquisa primária.

Validação de Dados e Ciclo de Atualização

Os resultados passam por triagens de variância em relação a métricas independentes, como vendas de materiais de construção e registros de financiamentos, antes da aprovação do analista sênior. Os relatórios são atualizados a cada doze meses, com atualizações intermediárias se choques de política ou de taxa de juros movimentarem o mercado; uma nova rodada de validação precede cada entrega ao cliente para que os usuários recebam a visão atual, não a do trimestre anterior.

Por que a Linha de Base do Mercado Imobiliário Residencial da África do Sul da Mordor Merece Confiança

As estimativas publicadas frequentemente divergem porque as empresas contabilizam diferentes fluxos de valor, convertem moedas em datas distintas ou misturam o estoque de ativos com o faturamento anual.

Os principais fatores de divergência incluem escopos alternativos, pois alguns contam apenas a receita de aluguel enquanto outros contam toda a base de ativos residenciais, premissas de preço médio inconsistentes e ciclos de atualização que ficam atrás das condições de crédito em rápida mudança. Ao ancorar nas transferências de escrituras verificadas e testá-las em relação ao feedback de agentes em tempo real, a Mordor fornece um número que os tomadores de decisão podem replicar.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 30,19 B (2025) | ||

| USD 89,11 B (2024) | Consultoria Regional A | Contabiliza o estoque total de ativos residenciais, inflacionando o faturamento do ano corrente |

| USD 95,8 B (2024) | Publicação Setorial B | Mede apenas a receita de aluguel dos proprietários, omitindo as transações de venda |

| USD 22,66 B (2024) | Consultoria Global A | Combina residencial com comercial e utiliza valores contábeis, não transações de mercado |

A comparação mostra que, uma vez alinhados o escopo e a base de avaliação, a abordagem disciplinada e fundamentada em transações da Mordor fornece a linha de base mais equilibrada e transparente para os planejadores que não podem se dar ao luxo de surpresas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado imobiliário residencial da África do Sul?

O tamanho do mercado imobiliário residencial da África do Sul é de USD 30,19 bilhões em 2026 e tem previsão de superar USD 52 bilhões até 2031.

Qual segmento detém a maior participação de valor?

As vilas e casas em terreno próprio lideram com 71,1% do valor das transações de 2025, refletindo uma preferência de longa data dos consumidores por imóveis independentes.

O que está impulsionando o aumento acentuado nos apartamentos em título seccional?

Os incorporadores favorecem formatos de alta densidade em terrenos urbanos escassos, e a transferência digital mais rápida de escrituras melhora a liquidez para os investidores, resultando em uma perspectiva de CAGR de 11,4% para apartamentos até 2031.

Por que a Cidade do Cabo é consistentemente a metrópole mais cara?

Uma suboferta crônica, forte apelo de estilo de vida e o fluxo constante de semiimigrantes de alto patrimônio líquido elevam os preços da Cidade do Cabo bem acima das outras metrópoles.

Como as tendências das taxas de juros estão afetando os compradores de primeira viagem?

Uma queda de 125 pontos-base na taxa básica desde 2024 reduz os pagamentos mensais, enquanto os subsídios FLISP estreitam as lacunas de depósito, elevando as taxas de aprovação para mutuários de entrada.

O que torna Bloemfontein o mercado urbano de crescimento mais rápido?

A acessibilidade em torno de USD 52.000, combinada com menores gargalos municipais, posiciona Bloemfontein para uma CAGR de 11,8% até 2031.

Página atualizada pela última vez em: