Tamanho e Participação do Mercado de Senior Living na Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

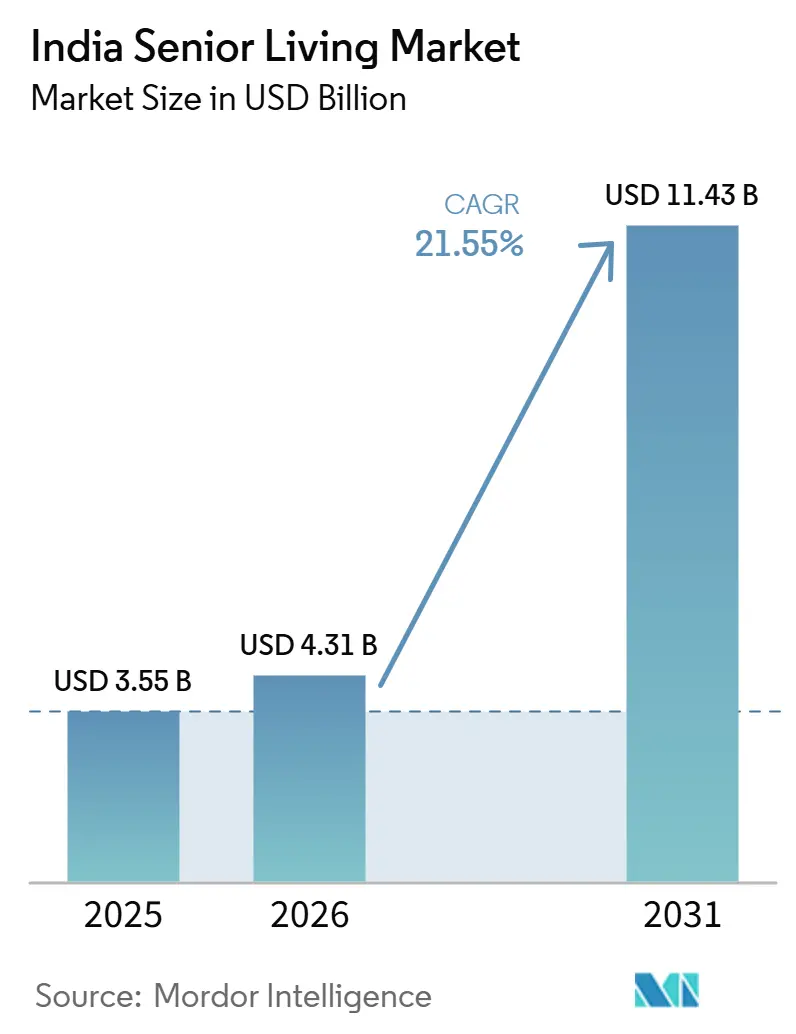

| Tamanho do mercado no ano base (2025) | 3.55 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.55% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Senior Living na Índia por Mordor Intelligence

O tamanho do Mercado de Moradia Sênior na Índia deve crescer de 3,55 bilhões de USD em 2025 para 4,31 bilhões de USD em 2026 e está previsto para atingir 11,43 bilhões de USD até 2031, a um CAGR de 21,55% durante 2026-2031.

A demanda se acelera à medida que a parcela de cidadãos com idade ≥60 anos aumenta e os domicílios multigeracionais diminuem. O crescimento da riqueza da classe média está ampliando o acesso a comunidades de aposentadoria premium com serviços de saúde e programas de bem-estar no local. Os incorporadores estão expandindo sua atuação para além dos mercados consolidados do sul em direção às metrópoles do norte e do oeste, incentivados por benefícios estaduais que reduzem os custos de transação para compradores idosos. A concorrência está migrando de pequenos operadores locais para alianças integradas de imóveis e saúde que combinam cuidados preventivos, telemedicina e serviços de engajamento social.

Principais Conclusões do Relatório

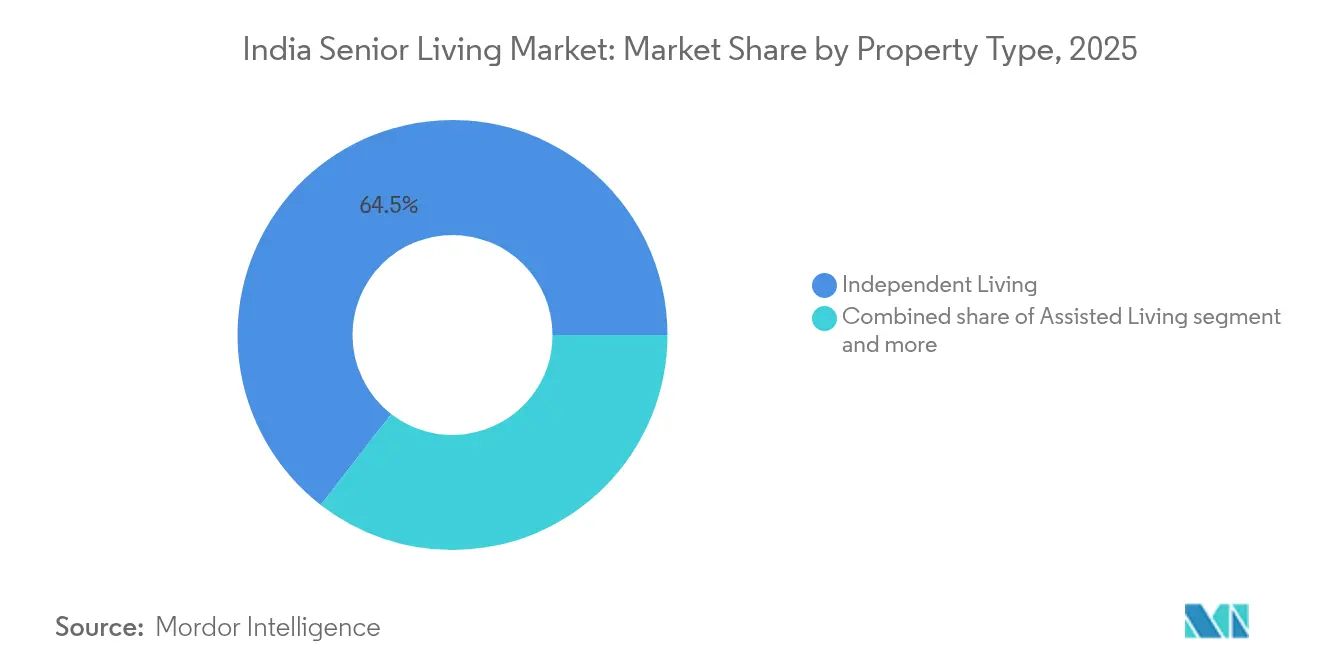

- Por tipo de imóvel, a moradia independente liderou com 64,50% da participação no mercado de moradia sênior na Índia em 2025, enquanto a moradia assistida deve se expandir a um CAGR de 23,35% até 2031.

- Por modelo de negócio, o formato de Venda Direta (Plena Propriedade) respondeu por 62,70% do mercado de moradia sênior na Índia em 2025, ao passo que o modelo de Arrendamento de Longo Prazo/Aluguel cresce a um CAGR de 22,62% durante 2026-2031.

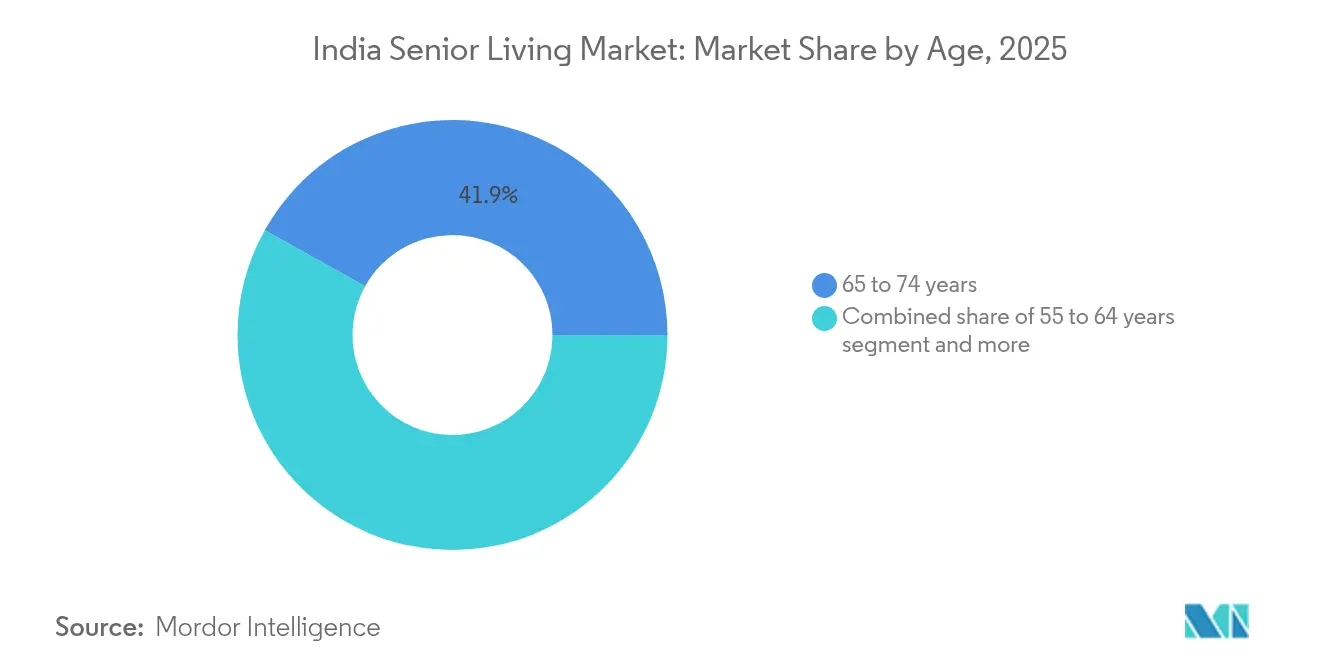

- Por faixa etária, os residentes com idade entre 65 e 74 anos responderam por 41,90% do mercado em 2025; o grupo de 75 a 85 anos deve registrar o crescimento mais acelerado, com um CAGR de 22,84% até 2031.

- Por cidade, Bengaluru capturou 19,20% do mercado em 2025; Hyderabad está a caminho de registrar o maior CAGR do período 2026-2031, de 22,99%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Senior Living na Índia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | ( ~ ) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Envelhecimento acelerado da população criando uma procura crescente de soluções habitacionais direcionadas a idosos | 8.2% | Nacional, com concentração nos estados do sul | Longo prazo (≥ 4 anos) |

| Aumento das estruturas familiares nucleares impulsionando a necessidade de comunidades de moradia independente para idosos | 6.8% | Centros urbanos, particularmente Mumbai, Delhi NCR, Bengaluru | Médio prazo (2-4 anos) |

| Crescimento da riqueza da classe média permitindo a acessibilidade a lares de reforma premium | 5.4% | Cidades de Nível 1 e Nível 2 com segmentos abastados emergentes | Médio prazo (2-4 anos) |

| Integração de cuidados de saúde e comodidades focadas no bem-estar tornando-se fatores diferenciadores chave | 4.1% | Áreas metropolitanas com infraestrutura de saúde avançada | Curto prazo (≤ 2 anos) |

| Crescente participação de promotores privados e operadores de saúde em projetos de habitação para idosos | 3.2% | Principais mercados urbanos com apoio regulatório | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento Acelerado da População Criando uma Procura Crescente de Soluções Habitacionais Direcionadas a Idosos

A curva demográfica da Índia está a acentuar-se. Os cidadãos com idade ≥60 anos irão mais do que duplicar de 153 milhões em 2020 para 347 milhões em 2050, elevando a proporção de idosos na população de 11% para 21%. O rácio de dependência da população idosa deverá passar de 16% em 2020 para 34% até 2050, de acordo com as projeções nacionais. Os estados do sul sentem a mudança primeiro; Kerala já regista uma proporção de idosos de 16,5%, criando uma procura imediata de habitações construídas especificamente para este fim. A penetração atual das comunidades de senior living é de 1%, em comparação com 11% no Reino Unido, sugerindo um enorme potencial de crescimento. Para satisfazer a procura antecipada, serão necessárias aproximadamente 2,4 milhões de novas unidades concebidas para residentes mais idosos até 2030.

Aumento das Estruturas Familiares Nucleares Impulsionando a Necessidade de Comunidades de Moradia Independente para Idosos

A urbanização de longo prazo afasta os filhos adultos das casas dos pais, debilitando os sistemas tradicionais de cuidado em família alargada. O Estudo Longitudinal do Envelhecimento na Índia indica que 26,7% dos idosos urbanos vivem agora sozinhos. À medida que a companhia e a assistência diária diminuem no seio das redes familiares, o interesse em complexos de reforma orientados para a comunidade aumenta. Muitos idosos citam as oportunidades de convívio entre pares, a segurança e o monitoramento de saúde no local como fatores decisivos. Estudos revisados por pares confirmam uma ligação entre viver sozinho e um aumento da depressão geriátrica, reforçando o apelo dos ambientes sociais estruturados. O maior impulso é visível em Mumbai, Delhi NCR e Bengaluru, onde os valores imobiliários e os custos de aluguel dificultam a coabitação multigeracional[1]Instituto Internacional de Ciências da População, "Ficha Informativa do Estudo Longitudinal do Envelhecimento na Índia - Onda 2," Ministério da Saúde e Bem-Estar Familiar, mohfw.gov.in.

Crescimento da Riqueza da Classe Média Permitindo a Acessibilidade a Lares de Reforma Premium

Os rendimentos disponíveis dos agregados familiares urbanos cresceram 9,7% em 2024, permitindo que mais famílias paguem taxas antecipadas por comunidades de idosos com elevado nível de serviços. Empresas como a Ashiana Housing preveem que a categoria represente até 50% da receita total nos próximos três anos. O poder de compra também está a crescer nas cidades de Nível 2, onde os preços dos terrenos permanecem moderados e os reformados podem obter unidades maiores com comodidades abrangentes. Os esquemas de hipoteca inversa ganharam apoio político, permitindo que os proprietários libertem capital e canalizem os recursos para taxas de adesão ou rendas mensais em instalações adaptadas à idade[2]Ministério das Finanças, "Indicadores-Chave do Rendimento e Consumo das Famílias 2024," finmin.gov.in.

Integração de Cuidados de Saúde e Comodidades Focadas no Bem-Estar Tornando-se Fatores Diferenciadores Chave

Aproximadamente 70% dos indianos com idade ≥60 anos vivem com pelo menos uma doença crónica. As comunidades de reforma que estabelecem parcerias com hospitais multiespecialidade ou instalam clínicas com pessoal qualificado podem, portanto, praticar preços premium e desfrutar de taxas de ocupação mais elevadas. O programa Seniors First do Apollo Hospitals em Bengaluru oferece linhas de apoio 24 horas por dia, 7 dias por semana, serviços de concierge e avaliações de fragilidade, exemplificando o modelo de cuidados integrados. Os portais de telemedicina e os registos eletrónicos de saúde permitem o monitoramento contínuo dos sinais vitais e da adesão à medicação. Os promotores estão também a integrar estúdios de fitness, salas de meditação e apoio de nutricionistas, transformando os campi em ecossistemas de cuidados preventivos em vez de simples habitações passivas.

Análise de Impacto dos Constrangimentos*

| Constrangimentos | ( ~ ) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Preferência cultural pelo cuidado familiar de idosos a desacelerar a adoção | -4.3% | Áreas rurais e comunidades urbanas tradicionais | Longo prazo (≥ 4 anos) |

| Consciencialização limitada e aceitação social do senior living institucional | -2.8% | Cidades de Nível 2 e Nível 3 com normas sociais conservadoras | Médio prazo (2-4 anos) |

| Elevados custos de desenvolvimento e operação a restringir a acessibilidade em determinados segmentos | -1.9% | Segmentos premium nas principais áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preferência Cultural pelo Cuidado Familiar de Idosos a Desacelerar a Adoção

A piedade filial permanece profundamente enraizada. A Lei de Manutenção e Bem-Estar dos Pais e Cidadãos Idosos de 2007 obriga os filhos adultos a financiar as despesas de habitação dos pais, reforçando a expectativa de cuidados no domicílio. Para muitas famílias, transferir os idosos para comunidades organizadas parece equivalente ao abandono. O estigma é mais forte nas zonas rurais e nas cidades de médio porte, onde os agregados familiares alargados ainda predominam. A investigação académica mostra que os adultos mais velhos que percecionam um baixo apoio familiar experienciam maior ansiedade quando contemplam opções institucionais. Embora a realidade demográfica esteja a desgastar estas normas, a transição é gradual e varia consoante o estado[3]R. Gupta et al., "Apoio Familiar e Bem-Estar dos Idosos na Índia," Revista Indiana de Medicina Comunitária, ijcm.org.

Consciencialização Limitada e Aceitação Social do Senior Living Institucional

Durante décadas, o termo "lar de idosos" evocava dormitórios com poucos recursos, privacidade limitada e atenção médica escassa. O modelo moderno de comunidade rica em comodidades permanece desconhecido para muitos agregados familiares de rendimento médio. A Índia alberga atualmente um estimado de 18.000 unidades de senior living organizadas, concentradas nas metrópoles do sul, sublinhando o estágio inicial da proliferação da oferta. As campanhas das associações do setor e as visitas de portas abertas estão a começar a contrariar os equívocos. Os projetos de demonstração que apresentam testemunhos de residentes e clínicas integradas provaram ser eficazes em Chennai e Bengaluru. À medida que mais promotores cotados em bolsa entram no setor, os orçamentos de marketing irão expandir-se, acelerando a educação dos consumidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propriedade: A Moradia Independente Domina Enquanto os Cuidados Assistidos Aceleram

A moradia independente respondeu por 64,50% da participação no mercado de moradia sênior na Índia em 2025. Os residentes nessa categoria adquirem ou alugam unidades semelhantes a apartamentos convencionais, mas se beneficiam de sistemas de chamada de emergência, serviços de limpeza e programas recreativos. Muitos empreendimentos reúnem clubhouses, bibliotecas e pistas de caminhada para apoiar estilos de vida ativos. A moradia assistida, embora menor, apresenta um CAGR de 23,35%.

Os incorporadores estão criando campi de cuidado contínuo onde as alas de moradia independente, assistida e de cuidados para memória ficam lado a lado. Essa configuração permite que os residentes mudem de nível de cuidado sem deixar o ambiente familiar. Também eleva as taxas de utilização, pois os apartamentos desocupados por idosos que migram para instalações assistidas podem ser rapidamente realocados. As parcerias com hospitais terciários garantem a presença de especialistas visitantes, enquanto a telediagnóstico reduz o tempo de resposta durante eventos médicos. A adoção de tecnologia — dispositivos vestíveis que transmitem níveis de pressão arterial e glicose — melhora a gestão de riscos e reduz os prêmios de seguro de responsabilidade civil.

Por Modelo de Negócio: A Propriedade Lidera, mas a Flexibilidade Ganha Terreno

A propriedade continua sendo a abordagem preferida, com a Venda Direta (Plena Propriedade) respondendo por 62,70% da participação no mercado de moradia sênior na Índia em 2025. Os compradores tratam a unidade como um ativo em valorização e frequentemente planejam transmiti-la como herança. A propriedade do ativo também viabiliza o financiamento hipotecário, permitindo retornos totalmente em dinheiro para os incorporadores que reciclam capital em novos terrenos. Ainda assim, o modelo de Arrendamento de Longo Prazo/Aluguel cresce a 22,62% ao ano.

Em um modelo de aluguel, os operadores mantêm a propriedade das áreas comuns, o que lhes permite garantir uma qualidade de serviço padronizada. Os fluxos mensais previsíveis ajudam a financiar o treinamento de equipes e a modernização de comodidades. Alguns participantes adotam esquemas híbridos de "arrendamento com opção de compra", oferecendo arrendamentos vitalícios com depósitos reembolsáveis. Os planejadores financeiros recomendam cada vez mais essas estruturas a clientes que buscam preservar liquidez para contingências médicas. Os incentivos fiscais propostos na futura política nacional para idosos podem inclinar ainda mais a preferência para os arrendamentos operacionais.

Por Faixa Etária: Os Segmentos Principais Definem a Combinação de Produtos

Os idosos com idade entre 65 e 74 anos contribuem com 41,90% da ocupação total e impulsionam a adoção inicial por serem fisicamente ativos e valorizarem a socialização. Os incorporadores elaboram mensagens de marketing em torno de aspirações de estilo de vida, oferecendo oficinas de hobbies, clubes de viagem e programas de voluntariado. Enquanto isso, o segmento de 75 a 85 anos registra o CAGR mais elevado, de 22,84%. As comunidades estão, portanto, adicionando suítes de cuidado de transição equipadas com barras de apoio, postos de enfermagem de plantão e academias de fisioterapia.

Os pré-aposentados com idade entre 55 e 64 anos representam um segmento incipiente, porém influente. Eles experimentam estadias de aluguel, avaliam a capacidade de cuidado no local e garantem unidades com anos de antecedência em relação à necessidade. Os planejadores de produtos adicionam lounges de coworking e salas de reunião com Wi-Fi para acomodar trabalhos de consultoria em tempo parcial. Para os residentes com idade >85 anos, as unidades de cuidado para memória com proporções especializadas de equipe e layouts de acalmia sensorial formam uma rede de segurança essencial. Um mix equilibrado de inquilinos entre as faixas etárias melhora a vitalidade da comunidade, ao mesmo tempo que garante uma demanda constante para cada nível de cuidado.

Análise Geográfica

Os estados do sul respondem por 62% da capacidade organizada, mas apenas 7 das 20 maiores metrópoles da Índia estão localizadas no sul, o que aponta para uma lacuna geográfica que os investidores estão ansiosos para preencher. Bengaluru, com uma participação de 19,20% no mercado de moradia sênior na Índia em 2025, oferece clima temperado, hospitais avançados e uma cultura cosmopolita que reduz o estigma em torno da vida em comunidade. O CAGR projetado de 22,99% de Hyderabad entre 2026 e 2031 é impulsionado por seus corredores farmacêuticos e terrenos relativamente acessíveis.

Delhi NCR e Mumbai combinam populações vastas e abastadas com ecossistemas robustos de cuidados terciários, mas as altas valorizações de terrenos retardam a implantação de campi em grande escala. Os incorporadores, portanto, preferem cidades satélites como Gurugram e Navi Mumbai, onde as aprovações regulatórias chegam mais rapidamente. Chennai e Pune preenchem a lacuna com instalações de saúde robustas, preços de terrenos moderados e um crescente contingente de trabalhadores do conhecimento de renda média se aproximando da aposentadoria.

Kolkata e Ahmedabad estão em um estágio mais inicial. A hesitação cultural e a conscientização limitada moderam a adoção, mas as previsões demográficas sinalizam um potencial crescente. Incentivos estaduais análogos ao imposto de selo fixo de 12 USD de Maharashtra para unidades voltadas a idosos poderiam catalisar novos lançamentos. A Associação de Moradia Sênior da Índia está fazendo lobby por um padrão regulatório nacional unificado para reduzir os custos de conformidade em múltiplos estados e acelerar a expansão para zonas carentes de serviços.

Panorama Competitivo

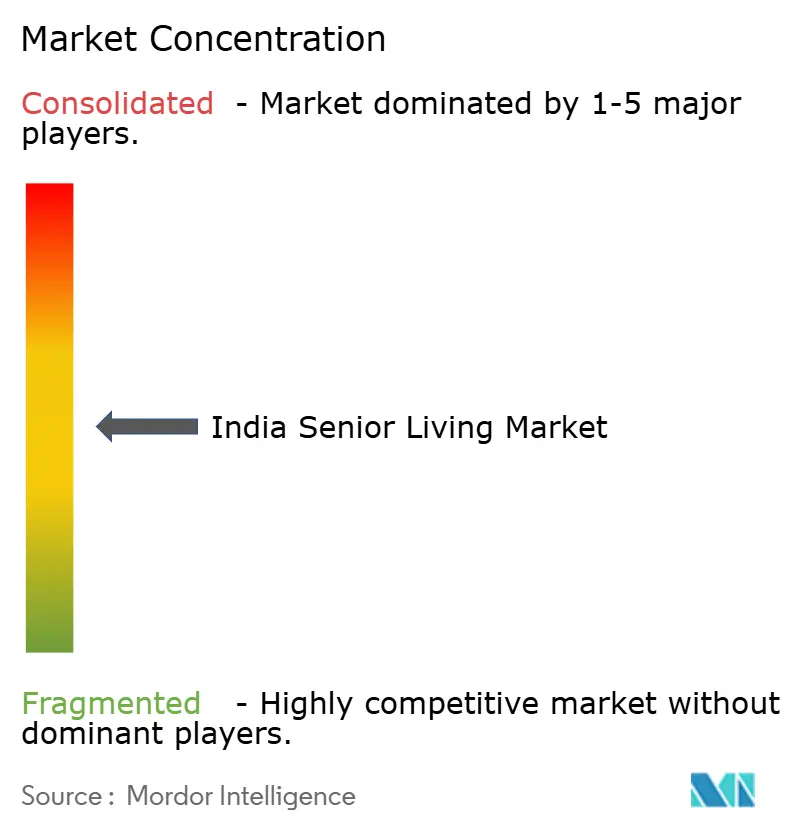

A concentração do mercado é moderada, com os cinco principais agentes organizados a deter coletivamente uma participação significativa do inventário ativo. A Ashiana Housing visa um lucro de USD 24 milhões para o exercício fiscal de 2029, com o senior living projetado para fornecer metade dos ganhos. A empresa agrega suites de fisioterapia, sistemas de resposta a emergências e planos de refeições partilhadas, aumentando as taxas de retenção acima dos 90%. A Primus Senior Living assegurou USD 20 milhões em capital semente para construir uma plataforma baseada em aplicação que monitoriza os sinais vitais dos residentes, agenda eventos e facilita teleconsultas.

A fusão de USD 516 milhões da Aster DM Healthcare com a Quality Care India cria uma rede de 38 hospitais a que as comunidades de idosos podem recorrer para encaminhamentos terciários. Da mesma forma, o Apollo Hospitals está a implementar o modelo Seniors First em projetos piloto, com o objetivo de integrar microclínicas em campi parceiros. Os operadores emergentes nas cidades de Nível 2 diferenciam-se através de culinária específica da região, programas de entretenimento em língua vernácula e unidades móveis de saúde. As empresas tecnológicas fornecem dispositivos vestíveis e sensores de deteção de quedas habilitados por IA, abrindo fluxos de receita B2B.

Os investidores encaram o mercado de senior living na Índia como uma classe de ativos defensiva com baixa correlação com os ciclos macroeconómicos. A ocupação média é de 92% nos campi maduros, e os aumentos de tarifas de 4-5% anualmente compensam a inflação. A clareza regulatória, combinada com a mudança de atitudes dos consumidores, sugere que a consolidação irá acelerar. As empresas com maior eficiência de capital irão combinar a experiência em promoção imobiliária com alianças clínicas e análise de dados.

Líderes do Setor de Senior Living na Índia

Antara Senior Care

Columbia Pacific Communities

Ashiana Housing Ltd

Paranjape Schemes (Construction) Ltd

Covai Property Centre (I) Pvt Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Apollo Hospitals introduziu o programa 'Seniors First' em Bengaluru, uma iniciativa abrangente que fornece linhas de apoio 24 horas por dia, 7 dias por semana, serviços de concierge e avaliações de fragilidade, com o objetivo de responder às necessidades específicas da população idosa.

- Janeiro de 2025: A Geri Care Health Services assegurou USD 1,32 milhões em financiamento da InvAscent para estabelecer quatro centros de cuidados a idosos e expandir a sua rede de clínicas geriátricas especializadas, reforçando a sua posição no mercado de cuidados a idosos.

- Novembro de 2024: A Aster DM Healthcare finalizou uma fusão de USD 516 milhões com a Quality Care India, adicionando 38 hospitais ao seu portefólio, melhorando significativamente a sua rede de encaminhamentos e serviços para comunidades de idosos.

- Outubro de 2024: A Primus Senior Living angariou USD 20 milhões em financiamento semente da General Catalyst para desenvolver uma plataforma tecnológica integrada que combina serviços de saúde, bem-estar e sociais, visando o crescente mercado de senior living.

Âmbito do Relatório do Mercado de Senior Living na Índia

O senior living refere-se a uma vasta gama de opções habitacionais e de estilo de vida adequadas às necessidades de uma população envelhecida. O relatório abrange uma análise completa de contexto do mercado de senior living indiano, incluindo a avaliação da economia e contribuição dos setores para a economia, visão geral do mercado, estimativa do tamanho do mercado para os principais segmentos, tendências emergentes nos segmentos de mercado, dinâmicas de mercado e tendências geográficas, bem como o impacto da COVID-19.

O mercado de senior living indiano é segmentado por tipo de propriedade (moradia assistida, moradia independente, cuidados de memória e cuidados de enfermagem). O relatório oferece o tamanho do mercado e as previsões em valor (USD) para todos os segmentos acima referidos.

| Moradia Assistida |

| Moradia Independente |

| Cuidados de Memória |

| Cuidados de Enfermagem |

| Venda Direta (Propriedade Plena) |

| Arrendamento de Longa Duração / Aluguel |

| Híbrido (Venda + Arrendamento) |

| 55 a 64 anos |

| 65 a 74 anos |

| 75 a 85 anos |

| Acima de 85 anos |

| Região Metropolitana de Mumbai |

| Delhi NCR |

| Pune |

| Bengaluru |

| Hyderabad |

| Chennai |

| Kolkata |

| Por Tipo de Propriedade | Moradia Assistida |

| Moradia Independente | |

| Cuidados de Memória | |

| Cuidados de Enfermagem | |

| Por Modelo de Negócio | Venda Direta (Propriedade Plena) |

| Arrendamento de Longa Duração / Aluguel | |

| Híbrido (Venda + Arrendamento) | |

| Por Faixa Etária | 55 a 64 anos |

| 65 a 74 anos | |

| 75 a 85 anos | |

| Acima de 85 anos | |

| Por Região | Região Metropolitana de Mumbai |

| Delhi NCR | |

| Pune | |

| Bengaluru | |

| Hyderabad | |

| Chennai | |

| Kolkata |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de senior living na Índia em 2026?

O mercado é avaliado em 4,31 bilhões de USD em 2026 e está projetado para atingir 11,43 bilhões de USD até 2031.

Qual é a CAGR esperada para as comunidades de senior living na Índia?

O mercado geral deve crescer a um CAGR de 21,55% durante 2026-2031, com a moradia assistida liderando a expansão.

Qual tipo de propriedade detém a maior participação nas instalações organizadas?

As comunidades de moradia independente representam 64,50% das unidades em 2025, graças à forte procura por autonomia aliada ao apoio comunitário.

Qual cidade indiana oferece o maior potencial de crescimento para novos projetos?

Hyderabad deve registrar o crescimento mais acelerado do período 2026-2031, com um CAGR de 22,99%, impulsionado pela crescente infraestrutura de saúde e pela riqueza gerada pelo setor farmacêutico.

Página atualizada pela última vez em: