Tamanho e Participação do Mercado Imobiliário da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

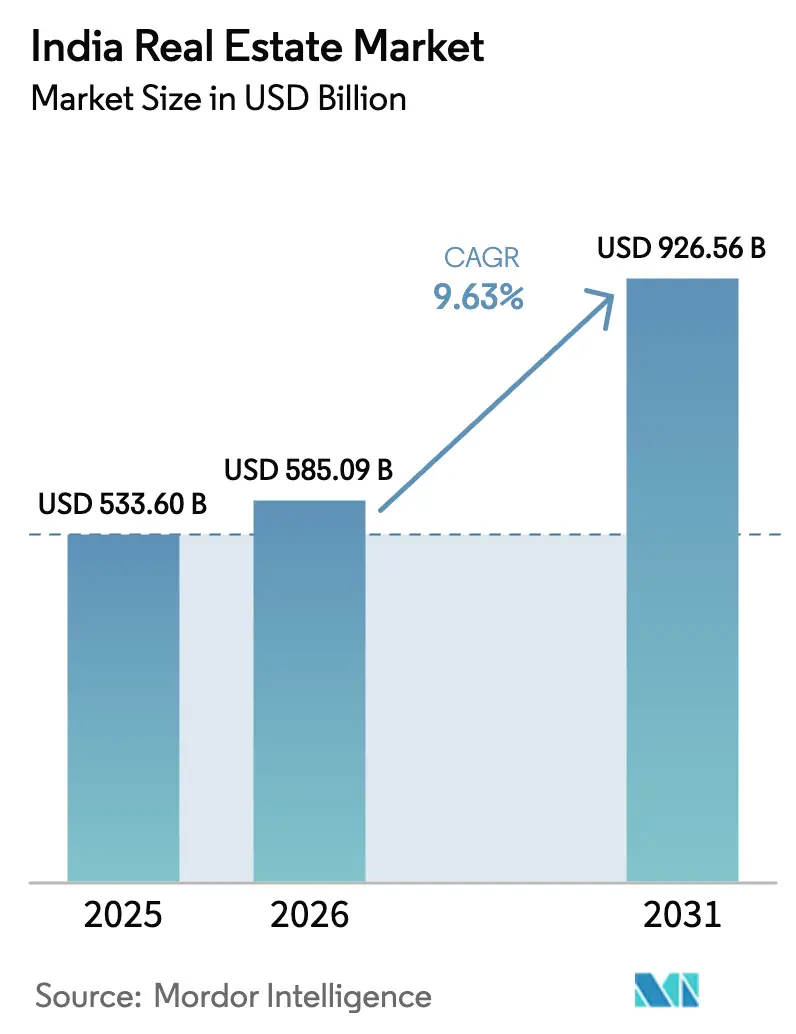

| Tamanho do mercado no ano base (2025) | 533.60 Bilhões de dólares |

| Tamanho do Mercado (2026) | 585.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 926.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.63% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário da Índia por Mordor Intelligence

O tamanho do mercado imobiliário da Índia é de USD 585,09 bilhões em 2026 e está previsto para atingir USD 926,56 bilhões até 2031 a um CAGR de 9,63%. O crescimento do mercado imobiliário da Índia é impulsionado pela maior locação corporativa, pelo aumento da propriedade institucional por meio de REITs e pela expansão contínua dos Centros de Capacidade Global que favorecem contratos de longo prazo em centros de tecnologia e serviços empresariais. A profundidade de liquidez melhorou no topo do mercado à medida que os REITs listados ampliaram ativos, distribuições e capacidade de dívida não utilizada, o que apoia a expansão por aquisições sem diluição de capital. A demanda residencial permanece estável em micro-mercados mais bem conectados, onde projetos de metrô e rodovias estão abrindo novos corredores, enquanto as restrições de acessibilidade nos preços de entrada estão empurrando alguns compradores para locações ou localizações periféricas. A locação industrial e logística estabeleceu novos recordes à medida que o comércio eletrônico, a logística terceirizada e os fabricantes estrangeiros aumentam a absorção de espaço para atender à distribuição nacional e à produção vinculada à exportação.[1]https://www.ibef.org/

Principais Conclusões do Relatório

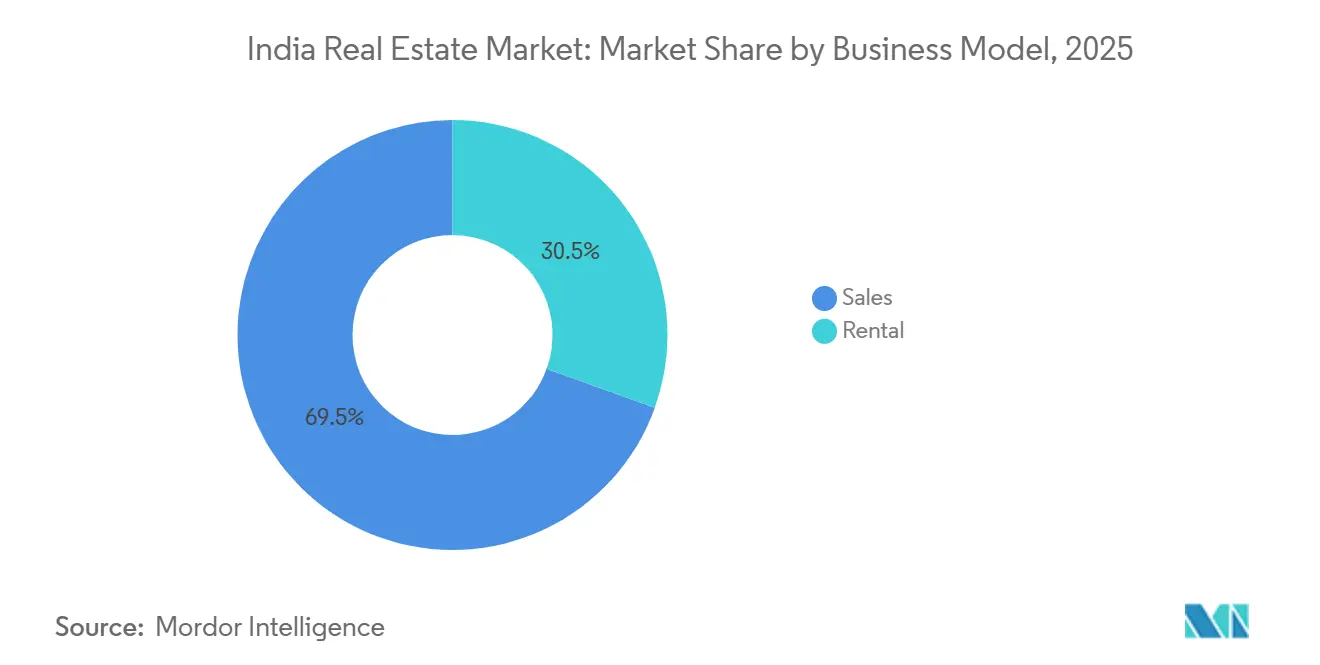

- Por modelo de negócio, o modelo de Vendas detinha 69,5% da participação do mercado imobiliário da Índia em 2025, enquanto o segmento de Locação está projetado para crescer a um CAGR de 10,99% até 2031.

- Por tipo de imóvel, o Residencial representou 70,1% da participação do mercado imobiliário da Índia em 2025, e o Comercial está previsto para expandir a um CAGR de 10,79% até 2031.

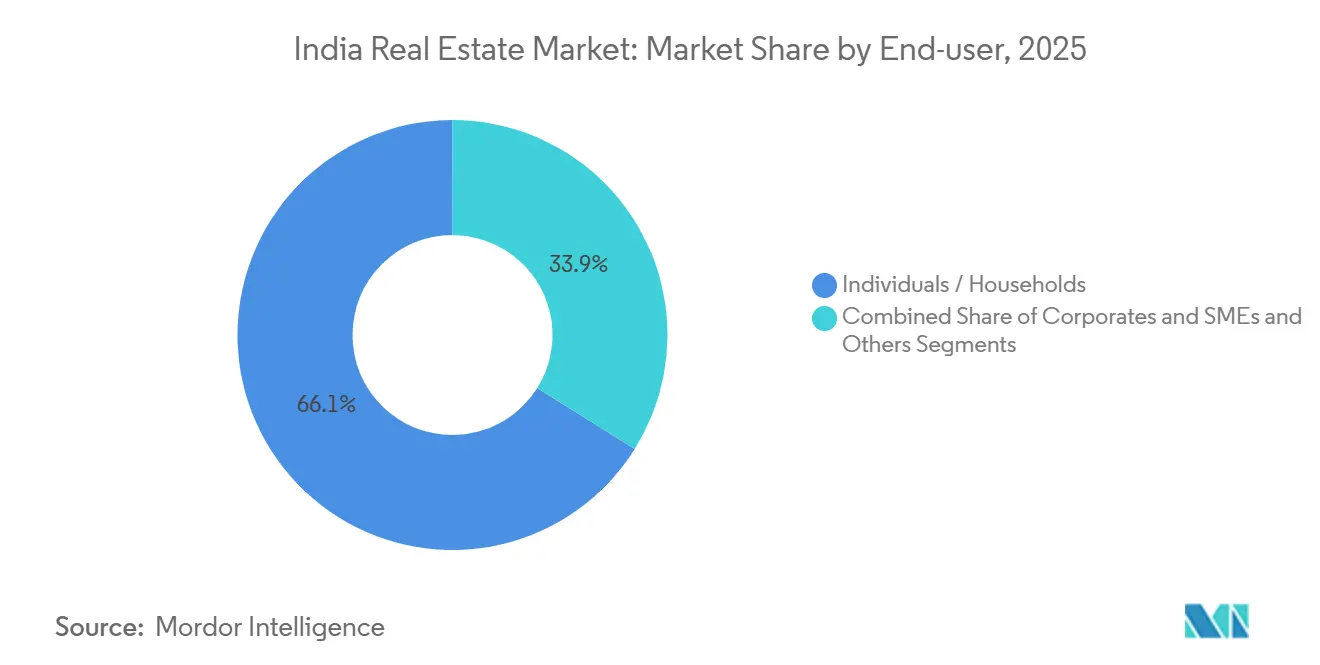

- Por usuário final, Pessoas Físicas e Domicílios representaram 66,1% do valor das transações em 2025, com Empresas e PMEs projetadas para crescer a um CAGR de 11,01% até 2031.

- Por geografia, a Região Metropolitana de Mumbai representou 28,4% da participação na receita em 2025, enquanto Hyderabad é a cidade de crescimento mais rápido com um CAGR esperado de 11,44% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Imobiliário da Índia

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão de GCC/TI-ITeS e crescimento de manufatura/armazenagem impulsionando a demanda comercial e industrial | +2.6% | Bengaluru, Hyderabad, Chennai, Delhi NCR, Mumbai, com transbordamento para Pune | Médio prazo (2-4 anos) |

| Urbanização e aumento de renda impulsionando a demanda habitacional nas metrópoles e corredores de crescimento | +2.3% | Nacional, concentrado em Mumbai, Delhi NCR, Bengaluru, Hyderabad, Pune | Médio prazo (2-4 anos) |

| Disponibilidade de crédito imobiliário e prestações estáveis apoiando os segmentos acessível e de renda média | +2.1% | Nacional, beneficiando particularmente cidades de Nível 1 e Nível 2 | Curto prazo (≤ 2 anos) |

| Reformas regulatórias (ex.: RERA) e formalização melhorando a transparência e a confiança dos investidores | +1.8% | Nacional, ganhos iniciais em Maharashtra, Haryana, Telangana | Longo prazo (≥ 4 anos) |

| REITs e capital institucional aprofundando a liquidez e as vias de saída | +1.5% | Nacional, concentrado nas 7 principais cidades (Mumbai, Delhi NCR, Bengaluru, Hyderabad, Pune, Chennai, Kolkata) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de GCC/TI-ITeS e Crescimento de Manufatura/Armazenagem Impulsionando a Demanda Comercial e Industrial

Os Centros de Capacidade Global estão remodelando a absorção líquida, com sua participação na demanda por escritórios projetada em 40% em 2025, à medida que os mandatos de tecnologia e pesquisa expandem as operações em Bengaluru, Hyderabad e Chennai. O mercado de escritórios da Índia deve registrar de 40 a 45 milhões de pés quadrados de absorção líquida em 2025, liderado pelas principais metrópoles com contribuições equilibradas de Bengaluru, Delhi NCR, Mumbai, Hyderabad e Chennai. A locação industrial e logística atingiu 27,1 milhões de pés quadrados no primeiro semestre de 2025, alta de 63% em relação ao ano anterior, com operadores de comércio eletrônico elevando sua participação para 25% e empresas estrangeiras respondendo por 43% da absorção de espaço no segundo trimestre de 2025. Os fabricantes planejam ampliar operações e expandir para cidades de Nível 2 e Nível 3 nos próximos dois a três anos, e os formuladores de políticas destinaram recursos para parques prontos para uso a fim de apoiar uma instalação mais rápida. Em conjunto, essas forças sustentam um ciclo de locação duradouro em escritórios, armazéns e ativos auxiliares no mercado imobiliário da Índia.[2]https://www.cbre.co.in/

Urbanização e Aumento de Renda Impulsionando a Demanda Habitacional nas Metrópoles e Corredores de Crescimento

A urbanização e o crescimento da renda continuam a remodelar a absorção residencial nas principais cidades da Índia, com a demanda se inclinando para corredores ricos em empregos e nós suburbanos bem conectados. A população urbana está projetada para atingir 600 milhões até 2030, e essa mudança é visível na concentração de novos lançamentos e vendas em corredores de crescimento adjacentes às metrópoles. A rotação de estoque está melhorando em mercados onde os incorporadores calibram os lançamentos para atender à demanda premium, como visto nos níveis de trimestres para venda de Pune, que têm se mantido próximos das mínimas do ciclo. A pressão de acessibilidade em tickets menores está empurrando alguns compradores de primeira viagem para locações e localizações periféricas, enquanto domicílios de renda mais alta continuam a liderar as vendas em projetos premium próximos a transporte e polos de emprego. Novas linhas de metrô e vias expressas estão reforçando esse padrão ao reduzir os tempos de deslocamento e conectar as áreas de captação residencial aos CBDs e aeroportos, o que sustenta a resiliência de preços em micro-mercados selecionados. O resultado é um mercado imobiliário da Índia mais segmentado, onde os estoques premium e de renda média giram mais rapidamente, enquanto a habitação abaixo de USD 120.000 permanece com oferta restrita nos núcleos de Nível 1.[3]https://www.icra.in/

Disponibilidade de Crédito Imobiliário e Prestações Estáveis Apoiando os Segmentos Acessível e de Renda Média

A disponibilidade de crédito hipotecário e as prestações mensais estáveis ajudam a sustentar a demanda dos utilizadores finais, particularmente nas cidades de Nível 1 e Nível 2, onde os rendimentos formais permitem o acesso ao crédito. Os bancos e as empresas de financiamento habitacional têm concentrado a originação em projetos conformes, com titularidade clara e salvaguardas de conta caucionada, melhorando a seleção de risco em todo o sistema de crédito. As métricas de acessibilidade melhoraram em mercados selecionados numa base de prestação mensal em relação ao rendimento, embora os valores absolutos dos bilhetes nos centros de Nível 1 continuem elevados para os compradores de primeira habitação. Os promotores imobiliários estão a alinhar os lançamentos com a procura de rendimento médio e premium, utilizando um melhor faseamento para gerir os fluxos de caixa ao longo dos ciclos de construção. O efeito a curto prazo é um piso sob os volumes do mercado imobiliário indiano quando o financiamento está disponível para projetos bem localizados e a visibilidade da procura é forte.

Reformas Regulatórias e Formalização Melhorando a Transparência e a Confiança dos Investidores

A fase de execução das autoridades estaduais do RERA reforçou a conformidade e as salvaguardas dos compradores, o que, por sua vez, incentivou uma maior participação de capital formal. A autoridade de Maharashtra suspendeu os registos de 1.905 projetos habitacionais por incumprimento e determinou que os compradores de habitação recebessem compensação dentro de prazos definidos, reforçando a responsabilização pelos atrasos. Os prazos de resolução de insolvência têm sido longos, com o encerramento médio do Processo de Resolução de Insolvência Corporativa a 713 dias até março de 2025, o que sublinha o risco de execução que os credores devem precificar. Mesmo com estas restrições, o crédito dos bancos comerciais programados ao setor imobiliário cresceu numa base anual até março de 2025, refletindo uma preferência por projetos conformes com o RERA e com estruturas de conta caucionada transparentes. O programa SWAMIH-2 do governo alocou INR 15.000 crore (1,8 mil milhões de USD) para fornecer financiamento de última fase a projetos paralisados, o que apoia as conclusões e protege os interesses dos compradores. Estas medidas estão a elevar progressivamente os padrões e a proporcionar vias de saída mais claras, o que reforça a confiança no mercado imobiliário da Índia.

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aquisição de terrenos, aprovações e prazos de conformidade atrasando a execução de projetos | -1.4% | Nacional, agudo nas regiões metropolitanas e corredores urbanos com escassez de terrenos | Médio prazo (2-4 anos) |

| Escalada de custos de construção e restrições de financiamento para incorporadores menores | -1.1% | Nacional, impactando desproporcionalmente cidades de Nível 2/Nível 3 e projetos de habitação acessível | Curto prazo (≤ 2 anos) |

| Pressões de acessibilidade nas cidades de Nível 1 limitando a absorção em faixas de preço mais elevadas | -0.9% | Mumbai, Delhi NCR, Bengaluru, Pune | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aquisição de Terrenos, Aprovações e Prazos de Conformidade Atrasando a Execução de Projetos

A agregação de terrenos, a conversão de uso do solo e as aprovações de múltiplos órgãos podem estender os prazos dos projetos além da tolerância de fluxo de caixa dos incorporadores nas metrópoles densas. A resolução de insolvência tem sido lenta, com encerramentos médios do Processo de Resolução de Insolvência Corporativa em 713 dias até março de 2025, bem além dos prazos estatutários, o que aumenta o custo de capital. A autoridade RERA de Maharashtra suspendeu os registros de 1.905 projetos habitacionais por não conformidade e determinou medidas corretivas para os compradores, o que eleva o patamar de execução para incorporadores com balanços mais fracos. Uttar Pradesh facilitou a conversão de terras agrícolas para alguns projetos residenciais, permitindo que as autoridades locais aprovem certas transições de uso agrícola para residencial, o que pode acelerar projetos selecionados. Os tribunais também impulsionaram uma responsabilização mais rigorosa, incluindo paridade de juros por atraso na entrega em relação às penalidades cobradas dos compradores, o que alimenta os modelos de viabilidade e a precificação de risco. Essas restrições reduzem a velocidade de oferta no mercado imobiliário da Índia, especialmente em corredores com escassez de terrenos onde as aprovações permanecem complexas.

Escalada de Custos de Construção e Restrições de Financiamento para Incorporadores Menores

Os custos de insumos para cimento, aço e mão de obra aumentaram, enquanto as mudanças no código trabalhista devem elevar os desembolsos relacionados a salários em 8% a 12% e aumentar os passivos de Fundo de Previdência e gratificação. Os impostos permanecem um componente elevado dos custos imobiliários, embora os cortes no GST sobre habitação e materiais tenham reduzido parcialmente o ônus, criando um alívio líquido que não compensa totalmente a inflação dos insumos. Uma pesquisa recente com economistas e analistas imobiliários espera que os preços dos imóveis subam de 2025 a 2027, o que aponta para a recuperação de margens pelos incorporadores em vez de repasse integral do alívio fiscal aos compradores. As entidades do setor pediram uma revisão do teto de preço da habitação acessível de INR 45 lakh (USD 54,2 mil) para INR 90 lakh (USD 108,4 mil), dada a inflação acumulada desde que o teto foi estabelecido em 2017. Os custos de financiamento para NBFCs e HFCs menores permanecem mais elevados do que os dos bancos pares, e as associações solicitaram apoio de refinanciamento e alinhamento de ponderação de risco para melhorar a disponibilidade de crédito para segmentos de tomadores de empréstimo mal atendidos. O crédito privado está preenchendo algumas lacunas por meio de financiamento específico de projetos e refinanciamento, o que preserva o momentum no mercado imobiliário da Índia apesar dos preços mais elevados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócio: O segmento de Locação escala à medida que o capital institucional busca rendimentos estabilizados

As Vendas representaram 69,5% do tamanho do mercado imobiliário da Índia em 2025. O segmento de Locação está projetado para ser o de crescimento mais rápido, a um CAGR de 10,99% até 2031, o que reflete uma ampla mudança institucional em direção a ativos estabilizados e geradores de renda em escritórios, varejo, armazenagem e classes de ativos alternativos emergentes. Os mercados de escritórios ricos em GCCs preferem contratos de longa duração para limitar o risco de balanço, e essas preferências devem se manter à medida que as multinacionais ampliam os centros de P&D e tecnologia. Os usuários de logística e armazenagem estão optando cada vez mais por acordos de construção sob medida que atendam às necessidades de otimização de rede, à medida que os operadores de comércio eletrônico elevaram sua participação na locação industrial para 25% no primeiro semestre de 2025. Em portfólios operacionais, os REITs listados reportaram ocupação próxima a 91% em setembro de 2025 e rendimentos de distribuição na faixa de 6% a 7% no exercício fiscal de 2025, o que sinaliza fluxos de caixa de locação duráveis que apoiam alocações incrementais. Essas características de renda sustentam a institucionalização constante do modelo de locação no mercado imobiliário da Índia.

A disponibilidade de capacidade de dívida não utilizada nos REITs listados, estimada em cerca de INR 230 bilhões (USD 2,8 bilhões), apoia o crescimento por aquisições sem diluição de capital, enquanto o forte acesso ao mercado de capitais viabilizou transações de destaque e ofertas públicas subsequentes. Exemplos recentes incluem a aquisição pela Brookfield India REIT de uma participação de 50% em um Portfólio Comercial Norte de 3,3 milhões de pés quadrados por INR 12,28 bilhões (USD 148,0 milhões) e uma captação subsequente de INR 47 bilhões (USD 566,3 milhões) que ampliou a base de investidores. No lado das Vendas, os principais incorporadores listados entregaram reservas recordes no calendário de 2024, com Godrej Properties reportando INR 28.800 crore (USD 3,5 bilhões) em vendas com base em aquisição ativa de terrenos e acordos de desenvolvimento conjunto. Ao mesmo tempo, os prazos de insolvência e aprovação continuam a elevar o risco de execução para projetos orientados a vendas, o que sustenta a preferência dos investidores por ativos locados e estabilizados. O equilíbrio desses fatores apoia o status do segmento de Locação como líder de crescimento estrutural no mercado imobiliário da Índia ao longo do período de previsão.

Por Tipo de Imóvel: O Comercial supera o Residencial à medida que os mandatos de GCC remodeiam a absorção de escritórios

Em 2025, o segmento residencial captou 70,1% do tamanho do mercado imobiliário da Índia. O segmento comercial deverá crescer a um CAGR de 10,79% até 2031, impulsionado pela expansão dos GCC e pelo desenvolvimento logístico para servir o crescimento do consumo e da manufatura. Espera-se que o mercado de escritórios da Índia registe uma absorção líquida de 40 a 45 milhões de pés quadrados em 2026, com Bengaluru, Delhi NCR, Mumbai, Hyderabad e Chennai a impulsionar a maior parte do total. Do lado da procura, projeta-se que os GCC representem 40% da procura total de escritórios em 2025, acima dos valores médios de 30% em 2024, à medida que as multinacionais aprofundam as suas capacidades de engenharia e análise na Índia. O arrendamento industrial e logístico atingiu 27,1 milhões de pés quadrados no primeiro semestre de 2025, um aumento de 63% em termos homólogos, com o comércio eletrónico a mais do que duplicar a sua quota e as empresas estrangeiras a capturar uma quota maior da absorção trimestral. No segmento comercial de retalho, movimentos de consolidação como a aquisição pela Phoenix Mills da participação de 49% da CPPIB na Island Star Mall Developers por INR 5.449 crore (656,5 milhões de USD) permitirão um controlo mais integrado e potenciais opções de monetização.

Por Usuário Final: A locação corporativa e de PMEs cresce rapidamente à medida que a presença dos GCCs se expande

Pessoas Físicas e Domicílios representaram 66,1% do valor das transações em 2025, e Empresas e PMEs estão projetadas para liderar o crescimento com um CAGR de locação de 11,01% até 2031. Os GCCs impulsionam uma parcela crescente da locação e devem representar 40% da demanda por escritórios em 2025, com Bengaluru como principal destino e Chennai, Hyderabad e Pune aumentando suas contribuições. Os usuários industriais estão ampliando suas operações para corresponder ao papel da Índia nas cadeias de suprimentos globais, e as empresas estrangeiras responderam por 43% da locação industrial no segundo trimestre de 2025 entre inquilinos da Ásia-Pacífico, das Américas e da EMEA na Índia. Os operadores de comércio eletrônico também elevaram sua participação na locação ao reconfigurar redes para entregas mais rápidas, o que apoia grandes pipelines de construção sob medida no mercado imobiliário da Índia. A nova infraestrutura digital está se expandindo, com o Google anunciando USD 6 bilhões para um centro de dados de 1 GW em Andhra Pradesh e o Grupo Adani delineando USD 10 bilhões para um portfólio de 10 GW em múltiplos estados.

Análise Geográfica

A Região Metropolitana de Mumbai deteve 28,4% da receita total em 2025, apoiada por um valor de transação no exercício fiscal de 2024-25 que ultrapassou INR 1,55 lakh crore (USD 18,7 bilhões). O corredor subterrâneo da Linha de Metrô 3 foi projetado para reduzir os tempos de deslocamento norte-sul em 40% a 50% e conectar CBDs como o Complexo Bandra Kurla, Worli e Dadar com as principais áreas de captação residencial e o aeroporto. Os registros de imóveis de luxo acima de INR 5 crore mantiveram uma participação firme no total de transações, e a absorção em Bandra, BKC, Parel e Worli permaneceu estável devido à menor densidade de redensificação e à oferta futura restrita. A acessibilidade melhorou em termos nominais em 2025, com a relação prestação-renda caindo abaixo de 50% em Mumbai pela primeira vez, mas os preços absolutos e os custos iniciais continuam sendo um desafio para os compradores de primeira viagem em localizações centrais. Delhi NCR está a caminho de registrar um dos maiores aumentos de preços entre as principais cidades em 2025, enquanto os próximos lançamentos em Gurugram e Noida adicionam profundidade de oferta nas faixas média e premium. O pipeline de lançamentos da Signature Global no valor de INR 6.000 crore (USD 723 milhões) e a meta planejada de pré-vendas para o exercício fiscal de 2026 de INR 12.500 crore (USD 1,5 bilhão) apontam para a confiança sustentada dos incorporadores na demanda de usuários finais e investidores da região.

Cenário Competitivo

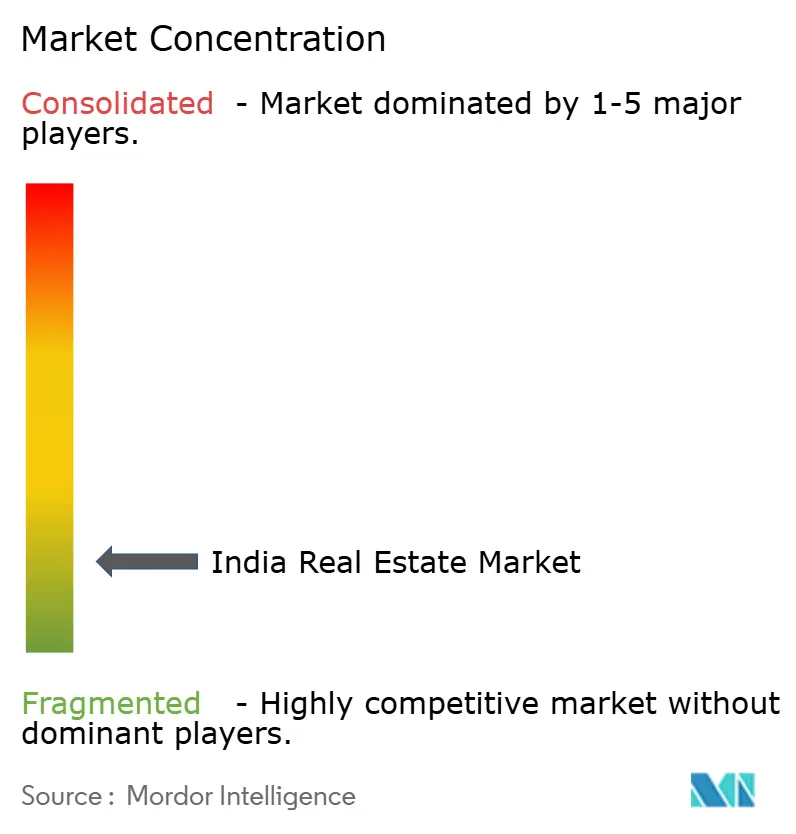

O mercado imobiliário da Índia é fragmentado no desenvolvimento residencial, onde os cinco principais incorporadores listados por reservas respondem por menos de 20% do valor nacional, e os players regionais e empresas não listadas mantêm posições fortes nos corredores de Nível 2 e Nível 3. Em contraste, a consolidação institucional é evidente em escritórios Grau A e varejo, onde cinco REITs listados agora controlam cerca de 15% do estoque de escritórios nas sete principais cidades e escalaram para uma capitalização de mercado agregada de INR 1,6 trilhão (USD 19,3 bilhões) até setembro de 2025. O foco estratégico convergiu para a aquisição de terrenos com eficiência de capital por meio de acordos de desenvolvimento conjunto, aquisições de portfólio por meio de plataformas REIT e integração vertical em centros de dados e logística para captura de demanda derivada. Os incorporadores com balanços mais sólidos aceleraram a reposição do banco de terrenos para garantir visibilidade de médio prazo, ao mesmo tempo em que aproveitam parcerias para diferir pagamentos iniciais até que os fluxos de caixa dos projetos se estabilizem.

Movimentos selecionados ilustram esses temas. Godrej Properties reportou INR 28.800 crore (USD 3,5 bilhões) em vendas no calendário de 2024 e adicionou 16 parcelas de terreno com potencial de receita de INR 36.250 crore (USD 4,4 bilhões), reafirmando uma abordagem de joint venture em primeiro lugar para melhorar os giros de capital. Macrotech Developers delineou INR 8.000 crore (USD 964 milhões) de capex para o exercício fiscal de 2025, com INR 4.500 crore (USD 542 milhões) destinados a terrenos e acordos de desenvolvimento conjunto e INR 3.500 crore (USD 422 milhões) para construção, e também assinou um Memorando de Entendimento para um parque de centro de dados integrado verde de USD 3,35 bilhões em Mumbai. Brookfield India REIT adquiriu uma participação de 50% no Worldmark Delhi, Airtel Center, Worldmark Gurugram e Pavilion Mall por INR 12,28 bilhões (USD 148,0 milhões) e posteriormente captou INR 47 bilhões (USD 566,3 milhões) via oferta pública subsequente, atraindo instituições domésticas e globais de destaque. Phoenix Mills adquiriu a participação de 49% da CPPIB na Island Star Mall Developers por INR 5.449 crore (USD 656,5 milhões) pagáveis em parcelas, consolidando o controle total dos principais ativos de shopping em Bengaluru e subsidiárias relacionadas.

A alocação de capital também está se deslocando para a infraestrutura digital. As plataformas de centros de dados lideradas por investidores globais e domésticos anunciaram pipelines de vários bilhões de dólares, incluindo o investimento de USD 6 bilhões do Google em Andhra Pradesh e o plano de USD 10 bilhões do Grupo Adani em múltiplos estados em direção a uma capacidade combinada de 11 GW. O universo de REITs de varejo poderá atingir INR 60.000 a 80.000 crore até 2030, equivalente a USD 7,2 bilhões a USD 9,6 bilhões, à medida que mais portfólios de shopping atingem escala e maturidade operacional. À medida que os credores enfatizam projetos em conformidade com o RERA e estruturas de conta vinculada transparentes, o crédito privado permanece uma fonte flexível de recursos para aquisições, capital de giro e conclusão de última milha. A adoção de tecnologia em vendas, atendimento ao cliente e conformidade continua a se expandir à medida que os incorporadores e REITs desenvolvem sistemas digitais de divulgação e acompanhamento de projetos para se alinhar às expectativas dos investidores e reguladores no mercado imobiliário da Índia.

Líderes do Setor Imobiliário da Índia

DLF Ltd

Macrotech Developers (Lodha Group)

Godrej Properties

Prestige Estates Projects

Oberoi Realty

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: Phoenix Mills concluiu a Parcela 1 da aquisição da participação de 49% da CPPIB na Island Star Mall Developers por INR 5.449 crore (USD 656,5 milhões) pagáveis em 36 meses, consolidando 100% da propriedade do Phoenix MarketCity Bengaluru e três subsidiárias.

- Setembro de 2025: Macrotech Developers assinou um Memorando de Entendimento com o governo de Maharashtra para um parque de centro de dados integrado verde de USD 3,35 bilhões em Mumbai, abrangendo três parques.

- Setembro de 2025: A SEBI reclassificou os Fundos de Investimento Imobiliário como instrumentos de renda variável, viabilizando a inclusão em índices e facilitando as alocações de fundos mútuos que ampliam a participação do varejo.

- Agosto de 2025: Phoenix Mills concluiu o One National Park em Chennai e iniciou a pré-locação de aproximadamente 0,60 milhão de pés quadrados de escritórios, expandindo sua presença no mercado de escritórios do Sul da Índia.

Escopo do Relatório do Mercado Imobiliário da Índia

O setor imobiliário inclui diversas fases das negociações de imóveis, incluindo os processos de desenvolvimento, venda, compra, locação e gestão no setor comercial, setor residencial, entre outros.

O relatório fornece uma análise de contexto abrangente do mercado, cobrindo as tendências atuais do mercado, fatores restritivos, atualizações tecnológicas e informações detalhadas sobre os diversos segmentos e o cenário competitivo do setor.

O setor imobiliário na Índia é segmentado por tipo de imóvel (residencial, escritório, varejo, hotelaria e industrial) e cidades (Mumbai, Delhi, Pune, Chennai, Hyderabad e Bangalore). O relatório oferece tamanho de mercado e previsões para todos os segmentos acima em valor (USD).

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado imobiliário da Índia?

O tamanho do mercado imobiliário da Índia é de USD 585,09 bilhões em 2026 e está projetado para atingir USD 926,56 bilhões até 2031 a um CAGR de 9,63%.

Quais segmentos lideram e crescem mais rapidamente no mercado imobiliário da Índia?

As Vendas lideram por modelo com 69,5% de participação em 2025, enquanto a Locação cresce mais rapidamente a um CAGR de 10,99%; o Residencial lidera por tipo com 70,1% de participação, enquanto o Comercial cresce mais rapidamente a um CAGR de 10,79%.

Quais cidades são as maiores e de crescimento mais rápido no mercado imobiliário da Índia?

A Região Metropolitana de Mumbai é a maior com 28,4% de participação em 2025, e Hyderabad é a de crescimento mais rápido com um CAGR esperado de 11,44% até 2031.

Como os REITs estão influenciando o mercado imobiliário da Índia?

Cinco REITs listados possuem mais de 175 milhões de pés quadrados, tinham 91% de ocupação em setembro de 2025 e carregam INR 230 bilhões (USD 2,8 bilhões) de capacidade de dívida não utilizada que viabiliza o crescimento por aquisições.

Quais fatores estão impulsionando a locação industrial e logística na Índia?

Um aumento de 63% em relação ao ano anterior no primeiro semestre de 2025 para 27,1 milhões de pés quadrados foi impulsionado pela expansão do comércio eletrônico para 25% de participação e pela maior absorção de espaço por empresas estrangeiras, que responderam por 43% da locação no segundo trimestre de 2025.

Quais são as principais restrições ao mercado imobiliário da Índia?

A execução de projetos é retardada pelos prazos de aquisição de terrenos e aprovações, pelo aumento dos custos de insumos e mão de obra e pelas pressões de acessibilidade nas cidades de Nível 1, enquanto políticas direcionadas e crédito privado estão mitigando alguns desses obstáculos.

Página atualizada pela última vez em: