Tamanho e Participação do Mercado Imobiliário Residencial da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

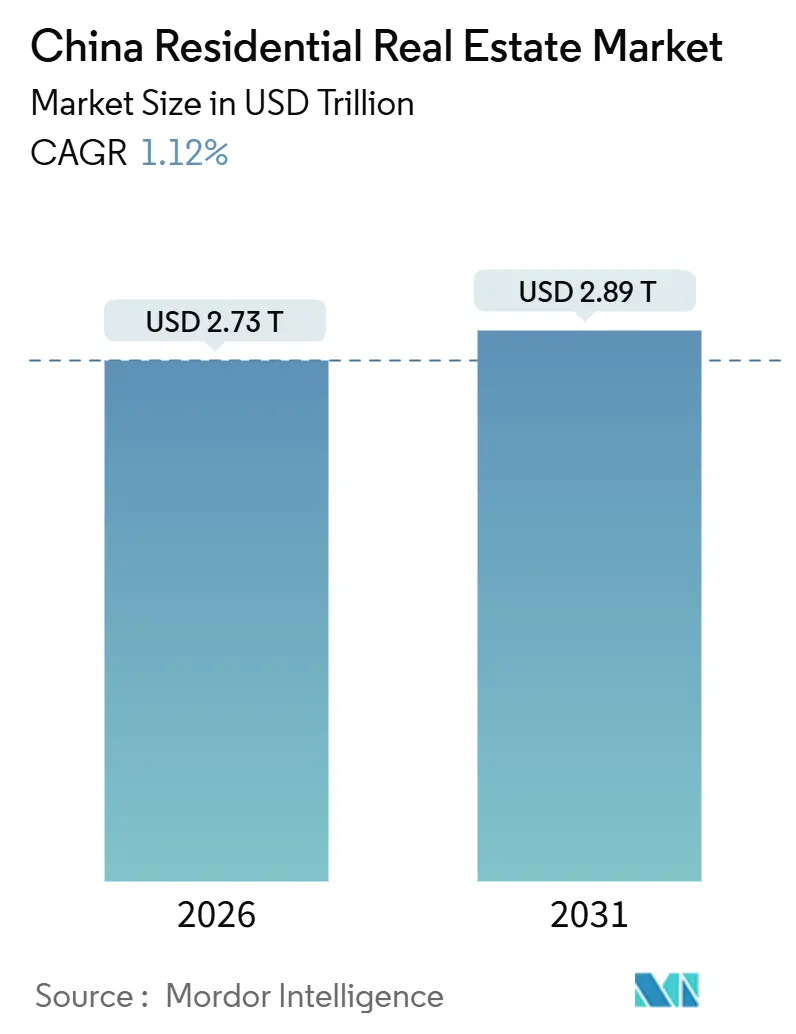

| Tamanho do Mercado (2026) | 2.73 Trilhões de dólares |

| Tamanho do Mercado (2031) | 2.89 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário Residencial da China por Mordor Intelligence

O tamanho do Mercado Imobiliário Residencial da China é estimado em USD 2,73 trilhões em 2026, e espera-se que atinja USD 2,89 trilhões até 2031, a um CAGR de 1,12% durante o período de previsão (2026-2031). O momentum contido decorre de ventos contrários demográficos, persistente dificuldade financeira dos incorporadores e uma mudança deliberada de política de subsídios pelo lado da oferta para apoio às famílias. No entanto, o mercado imobiliário residencial chinês continua a atrair demanda seletiva nas cidades de primeiro nível, onde a escassez de terrenos e os grandes mercados de trabalho sustentam os preços mínimos. O afrouxamento monetário, incluindo o corte de outubro de 2024 que reduziu a Taxa Básica de Empréstimo de cinco anos para 3,6%, reduziu os custos de financiamento, mas a confiança dos compradores só se recupera onde o risco de entrega dos projetos é baixo[1]Departamento Nacional de Estatísticas, "Comunicado Estatístico sobre o Desenvolvimento Econômico e Social Nacional," stats.gov.cn . Proprietários institucionais adicionam nova liquidez ao adquirir estoques em dificuldade para conversão em imóveis para aluguel, e projetos com certificação verde agora geram receita de créditos de carbono que ameniza a compressão das margens.

Principais Conclusões do Relatório

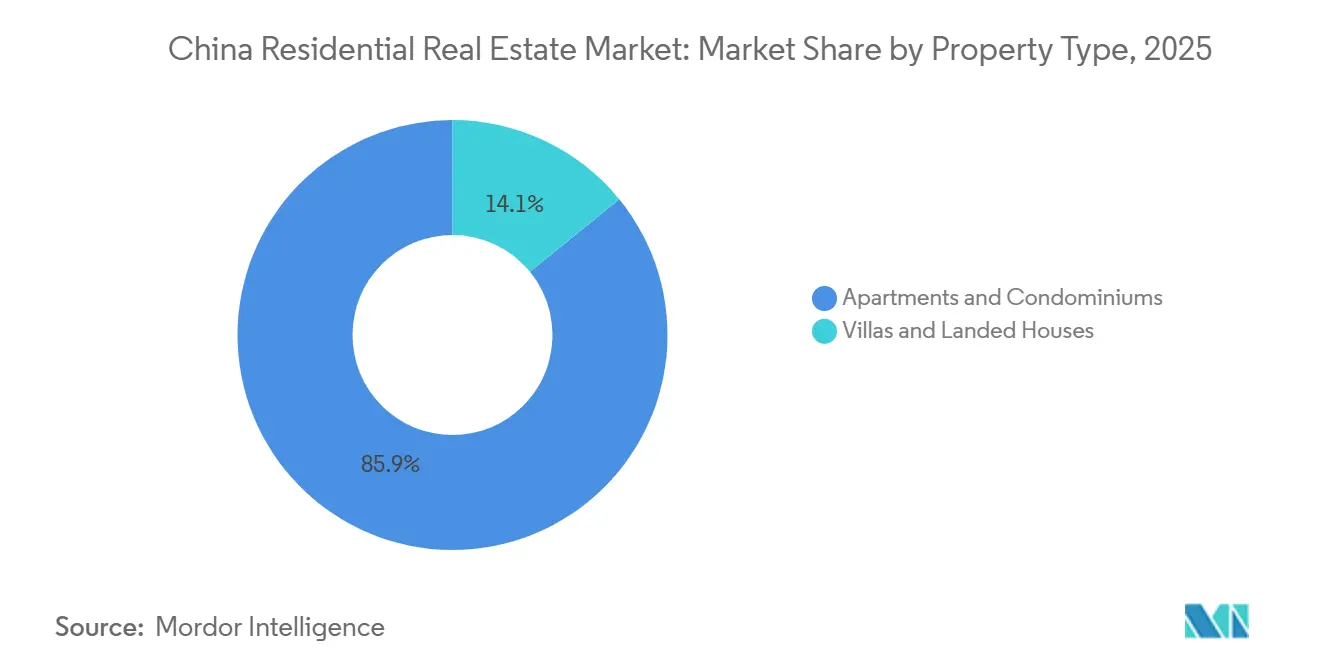

- Por tipo de imóvel, apartamentos e condomínios detinham 85,88% da participação do mercado imobiliário residencial da China em 2025.

- Por faixa de preço, os imóveis de luxo devem expandir a um CAGR de 1,37% até 2031.

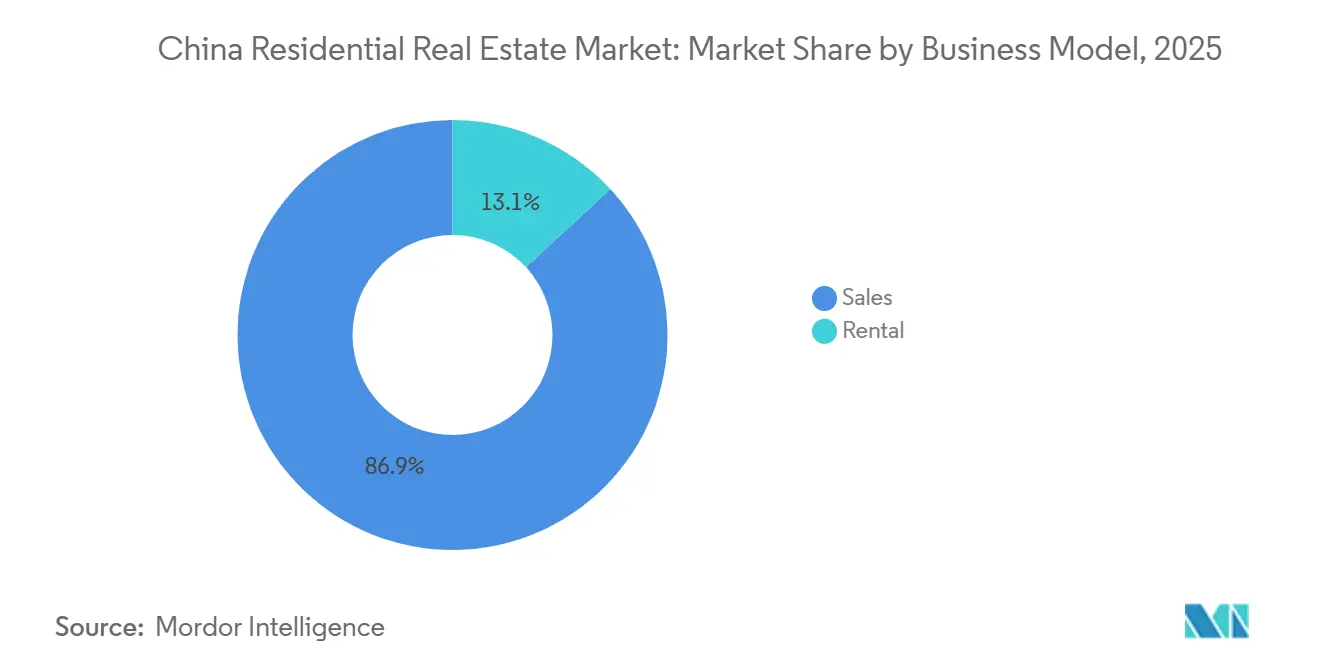

- Por modelo de negócio, as transações de vendas comandavam 86,88% do tamanho do mercado imobiliário residencial da China em 2025.

- Por modalidade de venda, as transações secundárias crescerão a um CAGR de 1,43% entre 2026 e 2031.

- Por geografia, Guangzhou deve registrar o CAGR mais rápido de 1,44% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Imobiliário Residencial da China

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Afrouxamento do piso da taxa de hipoteca do Banco Popular da China | +0.3% | Pequim, Xangai, Shenzhen, Guangzhou | Curto prazo (≤ 2 anos) |

| Expansão do Fundo de Previdência Habitacional para trabalhadores da economia gig | +0.2% | Nacional, ganhos iniciais em Shenzhen, Hangzhou, Xangai | Médio prazo (2-4 anos) |

| Projetos de comunidades para aposentados com serviços de saúde | +0.1% | Xangai, Pequim, Chengdu, Hangzhou | Longo prazo (≥ 4 anos) |

| Plataformas de avaliação imobiliária baseadas em inteligência artificial | +0.1% | Cidades de primeiro e segundo nível | Médio prazo (2-4 anos) |

| Produtos de hipoteca transfronteiriça em yuan digital | +0.1% | Grande Área da Baía | Médio prazo (2-4 anos) |

| Incentivos de créditos de carbono para projetos residenciais com certificação verde | +0.1% | Xangai, Pequim, Shenzhen | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Afrouxamento do Piso da Taxa de Hipoteca do Banco Popular da China Estimula a Demanda nas Cidades de Primeiro Nível

Pisos mais baixos para taxas de hipoteca em Pequim, Xangai, Shenzhen e Guangzhou reduzem as prestações mensais, liberando renda disponível para entradas. O corte de 60 pontos-base de outubro de 2024 sozinho economizou cerca de USD 21,1 bilhões por ano para 50 milhões de famílias, mas muitos compradores ainda hesitam até que a certeza de entrega melhore[2]Reuters Staff, "China Reduz Taxa de Política Básica em Margem Recorde," reuters.com. Autoridades municipais também reduziram as taxas de entrada para o primeiro imóvel para 20%, visando jovens profissionais. A medida estabiliza, em vez de revitalizar, os volumes de vendas. Incorporadores com histórico de conclusão no prazo se beneficiam mais, enquanto os mais fracos têm alívio limitado. No geral, a iniciativa sustenta o mercado imobiliário residencial da China sem reacender frenesis especulativos.

A Expansão do Fundo de Previdência Habitacional Amplia a Base de Compradores

Programas-piloto em Shenzhen, Hangzhou e Xangai agora permitem que trabalhadores da economia gig acessem empréstimos subsidiados a taxas próximas de 2,85%. O contingente de trabalhadores gig da China supera 200 milhões, portanto, mesmo uma adesão de 10% poderia adicionar 20 milhões de futuros compradores. Dados iniciais mostram um aumento de 15% em novas contas em Shenzhen durante o primeiro trimestre de 2025, embora muitos aguardem para converter poupanças em compras. Os credores devem adaptar os modelos de crédito a rendas variáveis, e os incorporadores podem introduzir planos de pagamento parcelado. A reforma amplia o pipeline de compradores de primeira viagem, sustentando a profundidade de longo prazo do mercado imobiliário residencial chinês.

Projetos de Comunidades para Aposentados Impulsionam Pré-Vendas de Moradias para Idosos

Diretrizes do Conselho de Estado divulgadas em 2024 promovem condomínios adaptados para idosos com clínicas no local e dispositivos de saúde inteligentes. Incorporadores como Vanke e Longfor agora pré-vendem unidades com acesso médico prioritário incluído. A população com 65 anos ou mais da China superará 300 milhões até 2030, e aposentados com poupanças valorizam serviços previsíveis. As pré-vendas nos primeiros 10 projetos de cuidados inteligentes para idosos de Xangai atingiram 80% do estoque de lançamento em seis meses. O modelo proporciona fluxos de caixa mais estáveis e diferencia a oferta, reforçando nichos de demanda no mercado imobiliário residencial chinês.

Plataformas de Avaliação Baseadas em Inteligência Artificial Reduzem os Ciclos de Listagem para Venda

Mecanismos de aprendizado de máquina processam históricos de transações e dados de bairros para definir preços dinâmicos, reduzindo os períodos de listagem em cidades de segundo nível de nove para cinco meses. Um estudo do FMI mostrou que esses modelos melhoraram a precisão das previsões de preços em 12%. Inspeções por visão computacional aceleram ainda mais as aprovações de hipotecas ao limitar avaliações manuais. A rotatividade mais rápida auxilia incorporadores em dificuldade na liquidação de estoques, enquanto os compradores ganham confiança com preços transparentes. A adoção de tecnologia imobiliária, portanto, adiciona liquidez incremental ao mercado imobiliário residencial chinês.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Riscos de inadimplência de incorporadores | -0.4% | Nacional, agudo em cidades de terceiro e quarto nível | Curto prazo (≤ 2 anos) |

| Projetos-piloto de imposto sobre imóveis | -0.2% | Xangai, Chongqing, possível expansão para Pequim, Shenzhen | Médio prazo (2-4 anos) |

| Pressão de preços de habitações modulares impressas em 3D | -0.1% | Guangdong, Jiangsu, Zhejiang | Longo prazo (≥ 4 anos) |

| Custos de retrofit de eficiência energética | -0.1% | Pequim, Xangai, Tianjin | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Os Riscos de Inadimplência de Incorporadores Prolongam a Queda na Confiança dos Compradores

Colapsos de alto perfil, incluindo a liquidação da Evergrande e a reestruturação da Country Garden, abalaram a confiança nas pré-vendas. Mesmo com salvaguardas de depósito em garantia, compradores em cidades menores enfrentam atrasos na entrega de até 18 meses. As pré-vendas fornecem 70% do fluxo de caixa dos incorporadores, portanto, a diminuição dos depósitos compromete os orçamentos de aquisição de terrenos. Gigantes estatais com classificações de grau de investimento ainda captam recursos, acelerando a consolidação. Até que os históricos de entrega melhorem, esse obstáculo limitará o crescimento de curto prazo no mercado imobiliário residencial chinês.

Projetos-Piloto de Imposto sobre Imóveis Reduzem a Demanda Especulativa

A cobrança anual de 0,4%-0,6% de Xangai sobre múltiplas unidades reduz os rendimentos de aluguel e incentiva os investidores a vender. Pequim considera regras semelhantes à medida que a receita de vendas de terrenos diminui. Especuladores, que possuem até 30% do estoque nas cidades de primeiro nível, podem liquidar, aumentando a oferta nos mercados secundários. Os preços de revendas de luxo já recuaram 5% em Xangai durante o primeiro semestre de 2025. Uma implementação mais ampla moderaria o potencial de alta no mercado imobiliário residencial da China, ao mesmo tempo em que apoiaria a acessibilidade a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Imóvel: Apartamentos Mantêm Dominância enquanto Vilas Ganham Tração em Nichos

Apartamentos e condomínios responderam por 85,88% do valor das transações em 2025, sublinhando o modelo de alta densidade que as autoridades de planejamento chinesas favorecem para núcleos com escassez de terrenos. A demanda se concentra próxima a estações de metrô, parques empresariais e distritos escolares, sustentando baixa vacância mesmo em meio a uma fraqueza mais ampla. As rígidas cotas de leilão de terrenos de Xangai mantiveram os novos lançamentos de apartamentos abaixo de 50 lotes em 2024, preservando a rigidez estrutural. O nicho de vilas e casas térreas, embora representasse apenas 14,12% em 2025, crescerá a um CAGR de 1,36% até 2031, superando a expansão geral do mercado imobiliário residencial da China, à medida que compradores abastados buscam espaço e privacidade. A construção pré-fabricada reduz a mão de obra no local em 25%, permitindo uma entrega mais rápida de vilas[3]Editores da MDPI, "Design Modular e Construção Pré-Fabricada em Edifícios Residenciais," mdpi.com.

Apesar dos valores elevados, as vilas se alinham com famílias abastadas que se mudam para enclaves suburbanos conectados por trem de alta velocidade. Pequim aprovou apenas 12 projetos de vilas em 2024, forçando os compradores a disputar agressivamente a oferta limitada. As atualizações do código de energia elevam os custos de retrofit para residências isoladas, mas os proprietários aceitam prêmios por sistemas fotovoltaicos independentes e ventilação inteligente. Os incorporadores de apartamentos contra-atacam oferecendo jardins na cobertura e academias compartilhadas para reter compradores urbanos. No geral, o estoque de arranha-céus permanece central no mercado imobiliário residencial da China, enquanto os lançamentos de vilas continuam sendo uma subhistória lucrativa e com capacidade limitada.

Por Faixa de Preço: A Resiliência do Mercado Intermediário Ancora o Volume, o Luxo Eleva as Margens

As unidades de mercado intermediário detinham 49,88% do valor total em 2025, sustentadas por compradores de primeira viagem que utilizam empréstimos do Fundo de Previdência Habitacional com entradas tão baixas quanto 20%. Projetos próximos a escolas públicas e hospitais vendem rapidamente mesmo durante recessões. Os incorporadores competem em plantas eficientes e pacotes de mobília incluídos, em vez de opulência, garantindo absorção rápida. Os imóveis de luxo, apenas 12% das vendas em 2025, registrarão um CAGR de 1,37% até 2031, à frente do mercado imobiliário residencial da China como um todo. As hipotecas transfronteiriças em yuan digital permitem que residentes de Hong Kong adquiram condomínios de alto padrão em Shenzhen, enquanto milionários do continente consolidam patrimônio em ativos de prestígio.

A Longfor obteve uma classificação ESG AA em 2025 e aproveita esse reconhecimento para precificar unidades de luxo com prêmios de 15%. A fatia de habitação acessível permanece um mandato de política com preços tabelados; as unidades entram em sorteios dias após o lançamento, mas entregam margens de lucro reduzidas, levando os incorporadores a tratá-las como obrigações de banco de terrenos. A divergência significa que as empresas frequentemente financiam terrenos acessíveis com a renda de torres de alto padrão. A polaridade de preços se aprofundará à medida que os projetos-piloto de impostos freiem a especulação, moldando um perfil de haltere dentro do mercado imobiliário residencial da China.

Por Modelo de Negócio: Vendas Prevalecem, mas Aluguéis Institucionais se Aceleram

As transações de vendas detinham uma participação de 86,88% em 2025, refletindo a preferência cultural pela propriedade e a dependência dos incorporadores nas pré-vendas para financiamento. Ainda assim, os aluguéis registrarão um CAGR de 1,42% até 2031, dobrando o ritmo geral do mercado imobiliário residencial da China, à medida que os governos municipais concedem isenções fiscais a proprietários institucionais. O K11 ECOAST da China Merchants Shekou em Shenzhen reservou 30% de seus 228.500 metros quadrados para contratos de longo prazo, sinalizando uma mudança para fluxos de caixa recorrentes.

Os rendimentos de aluguel em Xangai tiveram média de 2,5% em 2025, abaixo das taxas de hipoteca, desestimulando proprietários individuais, mas adequados para fundos de seguros que valorizam cupons estáveis. Trabalhadores mais jovens na economia de plataformas valorizam a mobilidade em detrimento do acúmulo de patrimônio, impulsionando a demanda por blocos de co-habitação com marca e cozinhas comunitárias. Os incorporadores ainda favorecem as vendas em cidades menores, onde o afrouxamento do crédito e a recuperação do sentimento dos compradores ocorrem primeiro. No futuro, uma combinação de receitas híbrida sustentará a resiliência em todo o mercado imobiliário residencial da China.

Por Modalidade de Venda: Mercado Secundário Cresce com a Certeza de Entrega

As vendas primárias forneceram 67,88% do volume em 2025, mas o medo de entregas incompletas leva as famílias a preferirem unidades concluídas. As transações secundárias devem avançar a um CAGR de 1,43% até 2031, acima do mercado imobiliário residencial da China como um todo, à medida que os compradores aceitam plantas mais antigas em troca de mudança imediata. Nas cidades de primeiro nível, os preços de revenda caíram menos do que os valores de novos empreendimentos durante o primeiro semestre de 2025, destacando os prêmios de confiança.

Os incorporadores experimentam pipelines de "construção até a conclusão", oferecendo estoque concluído antes de cobrar os pagamentos finais, exemplificado pelo projeto East Jianguo Road da China Overseas Land & Investment, que gerou o equivalente a USD 5,45 bilhões em 2024. Embora esse modelo atraia compradores cautelosos, ele sobrecarrega os balanços patrimoniais, reforçando a consolidação em direção a empresas bem capitalizadas. Nas cidades de nível inferior, a abundância de terrenos vagos mantém viva a cultura de pré-venda, mas o momentum secundário sugere uma diversificação gradual em todo o mercado imobiliário residencial chinês.

Análise Geográfica

Xangai exemplifica a resiliência impulsionada pela escassez. A cidade emitiu menos de 50 parcelas de terrenos residenciais em 2024, queda de 29% em relação ao ano anterior, mantendo a nova oferta restrita. Seu mandato de Construção Verde obriga todos os projetos futuros a atender aos padrões de energia de duas estrelas, elevando os custos de construção, mas também aumentando o apelo de revenda. A renda média das famílias, que frequentemente supera USD 30.000, coloca muitas famílias dentro dos critérios de qualificação para hipotecas, apesar dos limites mais altos de entrada. Consequentemente, Xangai sustenta os preços mínimos em todo o mercado imobiliário residencial da China.

Guangzhou se beneficia da expansão da manufatura em veículos de nova energia e eletrônicos de consumo, criando emprego estável que se converte em demanda habitacional. As taxas de entrada permanecem 5-10 pontos percentuais mais baixas do que as de Pequim e Xangai, ampliando o acesso para jovens trabalhadores. As melhorias ferroviárias que ligam Guangzhou a Shenzhen reduzem os tempos de deslocamento, incentivando arranjos de vida entre cidades. Esse impulso de infraestrutura sustenta a taxa de crescimento mais rápida no nível de cidade registrada na previsão do mercado imobiliário residencial da China.

Por outro lado, Pequim endureceu a alavancagem para segunda residência para 50% do valor do imóvel durante 2025, freando a especulação em camadas. Hangzhou, Chengdu e Wuhan lidam com bancos de terrenos superdimensionados de 2016-2020 que agora levam dois anos para ser absorvidos no ritmo atual de vendas. Os governos locais executam esquemas de vouchers direcionados para reduzir o estoque acumulado, mas os incorporadores frequentemente atrasam os lances em leilões até que os preços mínimos se estabilizem. Esses contrastes regionais confirmam que a recuperação no mercado imobiliário residencial da China dependerá de políticas localizadas e da capacidade do setor de adequar a oferta aos orçamentos realistas dos usuários finais.

Panorama regulatório

A orientação regulatória do mercado residencial da China em 2025-2026 concentra-se em estabilizar as entregas, formalizar o mercado de locação e transferir o crescimento da expansão de novos terrenos para a renovação urbana baseada no estoque existente. O Conselho de Estado emitiu o Regulamento sobre Locação de Imóveis Residenciais (Ordem nº 812), em vigor a partir de 15 de setembro de 2025, exigindo que os departamentos locais de gestão habitacional criem plataformas de serviços de locação e supervisão, implementem sistemas de avaliação de crédito para empresas de locação e coordenem o compartilhamento de dados com os departamentos de impostos, segurança pública e financeiros.

As medidas fiscais e administrativas em 2026 acrescentaram apoio no lado das transações e do registro. Um comunicado interagências introduziu reembolsos de imposto de renda pessoal para famílias que vendem um imóvel existente e compram outro na mesma cidade em até um ano, aplicável de 1º de janeiro de 2026 a 31 de dezembro de 2027. Separadamente, um aviso de 29 de maio de 2026 promoveu a consulta única de informações e o registro simplificado de transferência para imóveis adquiridos por empresas, reforçando a integração de processos entre departamentos, alinhado à ênfase mais ampla da política de 2026-2030 na renovação urbana e em um "novo modelo de desenvolvimento imobiliário" focado na atualização do estoque existente.

Análise da cadeia de valor

A cadeia de valor do setor imobiliário residencial da China vai desde o fornecimento de terrenos e aprovações de planejamento, passando pelo financiamento das construtoras, projeto e entrega da construção, transações de venda ou locação, até a gestão de propriedades e reformas de longo prazo. A ênfase política na renovação urbana e na mitigação do risco de entrega está remodelando os insumos upstream, com o fornecimento local de terrenos cada vez mais ligado aos ciclos de eliminação de estoque, enquanto a execução dos projetos dá maior peso à supervisão de fundos de pré-venda em garantia e à venda de imóveis concluídos em alguns projetos-piloto locais. Isso altera o perfil de conversão de caixa para incorporadoras e construtoras.

No midstream, o financiamento tornou-se mais estruturado em torno da disciplina em nível de projeto e do envolvimento bancário. No lado downstream, os canais de transação estão sendo institucionalizados por meio de plataformas formais de locação e monitoramento de crédito sob o regulamento nacional de locação de 2025. Prestadores de serviços, como corretores, plataformas de avaliação e administradoras de propriedades, estão ganhando influência à medida que as famílias atribuem maior valor à certeza de entrega e à transparência, e à medida que proprietários institucionais adquirem e convertem estoque em dificuldades em produtos de locação. Paralelamente, os programas de renovação urbana, incluindo iniciativas lançadas em 2024 para revitalizar dezenas de milhares de projetos residenciais envelhecidos, estão ampliando o papel de contratados de reforma, parceiros de materiais de construção e empresas de gestão de propriedades em melhorias ao longo do ciclo de vida, em vez de expansões em terrenos não urbanizados.

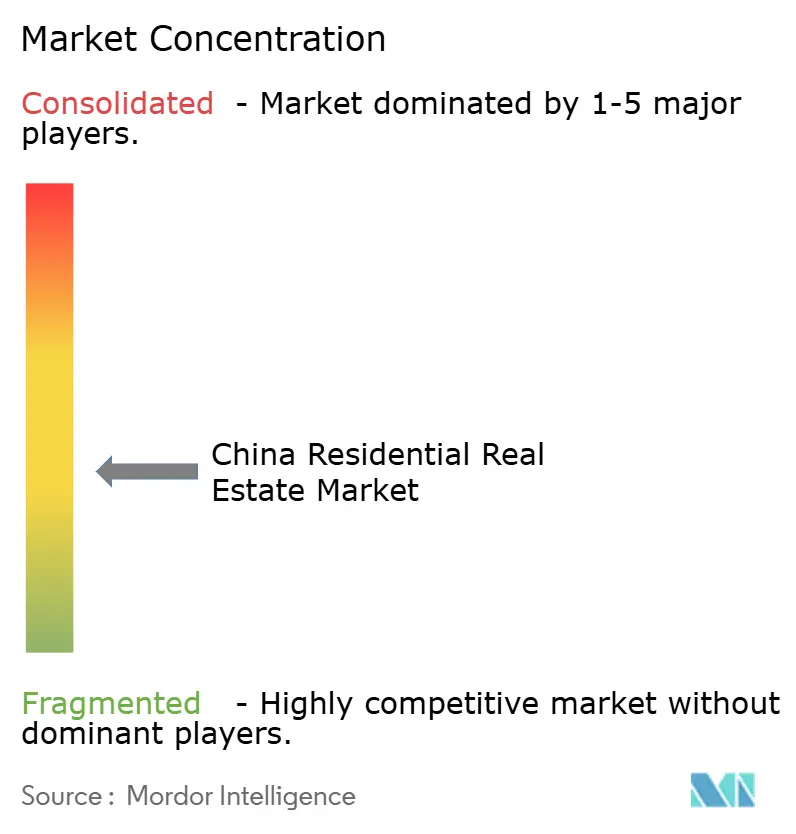

Cenário Competitivo

A consolidação avançou com os 10 principais incorporadores capturando cerca de 40% das vendas contratadas em 2025. Líderes estatais, China Overseas Land & Investment, Poly Developments e China State Construction Engineering, desfrutam de linhas de crédito quase governamentais que mantêm os custos de financiamento abaixo de 4%. A China Overseas Land & Investment registrou USD 43,8 bilhões em vendas em 2024 e obteve uma atualização da S&P para A-/Estável, evidenciando credibilidade do balanço patrimonial. Pares privados como Longfor e Seazen focam na velocidade de rotatividade e nas classificações ESG para se diferenciar.

Estrategicamente, as empresas estatais absorvem terrenos em dificuldade nos mercados de primeiro nível apesar das margens reduzidas, visando cumprir mandatos de política e preservar influência urbana. Os sobreviventes privados recuam para cidades de segundo nível, onde os lances de entrada são mais baixos e o escrutínio regulatório é menor. Portfólios de aluguel voltados para trabalhadores gig emergem como uma oportunidade compartilhada, com a Vanke comprometendo 50.000 unidades de aluguel de longo prazo até 2027. Projetos de moradia para idosos integrados com clínicas adicionam outro pool de lucro, particularmente para incorporadores que fazem parceria com operadores de saúde. Essas adjacências ampliam as combinações de receita em todo o mercado imobiliário residencial chinês.

A adoção de tecnologia separa os líderes dos retardatários. A avaliação por inteligência artificial e os módulos pré-fabricados reduzem meses dos ciclos para empresas que possuem fábricas próprias, documentado por um anuário da Universidade Tsinghua que mostra uma economia de tempo de 30%. Concorrentes com capital reduzido que carecem dessa infraestrutura devem terceirizar, corroendo as margens. À medida que as janelas de financiamento permanecem estreitas, apenas empresas com escala ou especialização em nichos prosperarão, apontando para mais reestruturações no mercado imobiliário residencial da China.

Líderes do Setor Imobiliário Residencial da China

China Vanke Co., Ltd.

Sunac China Holdings Limited

Country Garden Holdings Co., Ltd

China State Construction Engineering Corp. Ltd

China Overseas Land & Investment Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A renovação urbana e a atualização baseada em estoque são as oportunidades mais claras para incorporadoras, construtoras e prestadores de serviços, à medida que a política passa da expansão para a melhoria de bairros existentes e a aceleração da entrega de projetos. O 15º Plano Quinquenal de Renovação Urbana (2026-2030) estrutura o novo modelo em torno da atualização do estoque existente e solicita pesquisas sobre a revisão de leis centrais, como a Lei de Administração de Imóveis Urbanos e a Lei da Construção, apoiando um pipeline plurianual de reurbanização, retrofit e obras de melhoria em nível comunitário. Para os participantes do mercado, isso amplia as oportunidades em execução focada em entrega, contratação de reformas e gestão de propriedades de valor agregado, especialmente onde governos locais organizam projetos de renovação e integram aprovações e registros.

A institucionalização da locação e as ferramentas de facilitação de transações também estão criando oportunidades operacionais e lideradas por plataformas. O Regulamento sobre Locação de Imóveis Residenciais (em vigor a partir de 15 de setembro de 2025) exige plataformas de locação locais e sistemas de avaliação de crédito, aumentando a demanda por operadores institucionais em conformidade e administradores de propriedades profissionais. No lado da demanda, a política de reembolso de imposto de renda pessoal para trocas de imóveis na mesma cidade, de 1º de janeiro de 2026 a 31 de dezembro de 2027, cria uma palanca acionável para cadeias de substituição, apoiando a atividade no mercado secundário e compras de upgrade onde o risco de entrega é menor. Incorporadoras e investidores alinhados a esses programas, incluindo a conversão de estoque existente em moradias populares ou de locação de longo prazo, obtêm caminhos mais claros para participar de iniciativas de estabilização apoiadas por políticas, ao mesmo tempo em que navegam por uma seletividade de financiamento mais rígida.

Desenvolvimentos recentes do setor

- Julho de 2026: A China Vanke passou a nomear um novo conselho dominado por representantes do setor estatal de Shenzhen, aprofundando o envolvimento estatal em uma das maiores incorporadoras do setor. A mudança de governança altera a tomada de decisões relacionadas à alienação de ativos, priorização da entrega de projetos e acesso a financiamento, uma vez que a reparação do balanço patrimonial continua central para a estabilização do mercado.

- Dezembro de 2025: A reestruturação da dívida offshore da Sunac China entrou em vigor, liquidando uma grande parcela de suas obrigações offshore existentes e redefinindo partes de sua estrutura de capital. A conclusão proporcionou um prazo mais longo para a execução em nível de projeto e negociações com credores e fornecedores, o que afeta diretamente a confiança na entrega para compradores em cidades com forte peso de pré-venda.

- Dezembro de 2024: A China Merchants Shekou inaugurou o distrito K11 ECOAST em Shenzhen e reservou uma parcela significativa de seu componente residencial para locação. A medida reforçou o canal institucional de locação, à medida que as incorporadoras diversificam sua dependência de vendas puras e se alinham com o apoio em nível municipal ao fornecimento de locação de longo prazo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado é definido como o valor anual da atividade imobiliária residencial na China continental, abrangendo vendas de imóveis novos, revendas de imóveis existentes e locações residenciais formais, expresso em USD.

Exclusões de escopo: excluímos imóveis comerciais e projetos de uso mixto nos quais a receita não residencial representa a maioria.

Visão geral da segmentação

- Por Tipo de Imóvel

- Apartamentos e Condomínios

- Vilas e Casas Térreas

- Por Faixa de Preço

- Acessível

- Mercado Intermediário

- Luxo

- Por Modelo de Negócio

- Vendas

- Aluguel

- Por Modalidade de Venda

- Primário (Novo Empreendimento)

- Secundário (Revenda de Imóvel Existente)

- Por Geografia

- Shenzhen

- Pequim

- Xangai

- Hangzhou

- Guangzhou

- Outras Cidades-Chave

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental foi usado para definir os limites do mercado e construir séries temporais consistentes que podem ser testadas ano a ano. Baseamo-nos principalmente em divulgações estatísticas públicas e notas de política, pois elas ajudam a esclarecer o que é contado como residencial, o que é contado como comercial e como as revisões são tratadas ao longo do tempo.

As fontes tipicamente analisadas incluem divulgações oficiais, como as do Bureau Nacional de Estatísticas da China, comunicados do Ministério da Habitação e Desenvolvimento Urbano-Rural, divulgações de transações de terrenos e habitação de grandes cidades, e publicações do banco central ou de reguladores financeiros sobre condições de crédito e hipotecas. Contexto de apoio foi acrescentado usando registros de incorporadoras listadas, apresentações a investidores, cobertura de imprensa confiável e artigos acadêmicos ou de periódicos sobre demanda habitacional e urbanização. Além disso, assinaturas pagas para dados financeiros de empresas e triagem de notícias, e bases de dados de patentes para sinais de tecnologia de construção, foram usadas seletivamente para verificações cruzadas. As fontes listadas aqui não são exaustivas, e muitas outras referências públicas também foram consultadas para coletar, validar e esclarecer os dados.

Entrevistas e pesquisas primárias

Discussões primárias foram usadas para testar preços, ritmo de transações e a divisão de participação entre vendas novas, revendas e locações, especialmente quando os indicadores em nível municipal se moveram de forma diferente dos totais nacionais. Conversamos com uma combinação de incorporadoras, partes interessadas em corretagem e gestão de propriedades, credores e observadores de mercado locais em grandes centros de demanda e cidades de nível inferior selecionadas, e depois reverificamos quaisquer suposições atípicas por meio de perguntas de acompanhamento.

Distribuição dos respondentes da pesquisa de campo primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 12% | |

| Nível médio: 52% | Líderes funcionais/de unidade: 32% | |

| Participantes menores: 15% | Gerentes: 56% |

Dimensionamento e previsão de mercado

O dimensionamento de mercado foi construído usando uma lógica combinada top-down e bottom-up, na qual os indicadores nacionais e municipais são primeiro usados para reconstruir os grupos totais de valor residencial e, em seguida, verificados em relação a consolidações seletivas. A camada top-down foi ancorada em sinais de investimento em desenvolvimento residencial e atividade de vendas, seguida por uma verificação de sanidade do grupo de demanda usando padrões de formação de famílias urbanas e migração.

Os principais insumos usados como referências práticas de mercado incluem tendências de investimento em desenvolvimento residencial, área vendida e valor de vendas de imóveis novos, sinais de rotatividade de imóveis existentes em cidades-chave, direção da taxa de hipoteca e disponibilidade de crédito, e movimentos de preços observados para tipos de habitação convencionais. Quando algumas séries de dados não eram diretamente comparáveis entre os anos, normalizamos por meio de temporização cambial consistente e suposições de inflação, e quaisquer lacunas foram tratadas por meio de interpolação conservadora apoiada por retorno das entrevistas.

Para a previsão, foi usada a análise de cenários, porque o apoio político, as condições de financiamento e a confiança do comprador podem mudar rapidamente e nem sempre seguem uma série temporal suave. A perspectiva final foi moldada pela forma como os especialistas esperavam que a flexibilização de crédito, o ritmo de eliminação de estoque e a estabilização de preços se desenrolassem entre os níveis de cidades, e o modelo foi ajustado quando o valor implícito por metro quadrado se afastava do que as verificações locais sugeriam.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de triangulação entre pelo menos dois sinais independentes, como investimento e valor de vendas, e depois verificados novamente usando implicações de preço por metro quadrado no nível agregado. Quaisquer variações acentuadas de ano a ano acionaram uma revisão de anomalias, na qual as suposições foram revisitadas e, quando necessário, os respondentes foram recontatados para confirmar se a mudança era estrutural ou relacionada a temporização.

Antes da aprovação final, o modelo é revisado em etapas por analistas para confirmar definições, conversões de unidades e a ligação entre os insumos e os totais. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando mudanças políticas importantes, alterações de financiamento ou revisões de dados alteram materialmente a perspectiva de demanda. Pouco antes da entrega, realizamos uma verificação final para garantir que as últimas divulgações disponíveis e sinais de mercado estejam refletidos nos números.

Tamanho do mercado imobiliário residencial da China segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para o setor imobiliário residencial da China frequentemente não coincidem, principalmente porque o conceito de medição subjacente não é sempre o mesmo. Algumas estimativas se concentram nos fluxos de transações anuais, enquanto outras se inclinam para ativos investidos ou mantidos institucionalmente, e as escolhas de ano e conversão de moeda podem ampliar ainda mais a dispersão.

Os principais fatores de discrepância neste mercado geralmente vêm de se as locações são tratadas como valor de estoque ou como fluxo de aluguel anual, se as revendas são totalmente contabilizadas junto com as vendas de imóveis novos, e se a estimativa acompanha as mudanças impulsionadas por políticas com uma atualização mais lenta. Além disso, tratamentos diferentes dos períodos de queda de preços, e se os valores são mantidos em dólares constantes ou dólares correntes, podem alterar o nível relatado mesmo quando a direção parece semelhante.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,73 trilhões de USD (2026) | |

| Banco de Dados do Setor A | 0,99 trilhão de USD (2025) | Este valor está mais próximo de uma visão de atividade anual para um único ano e não mostra claramente como locações e revendas secundárias são tratadas, o que pode comprimir o total em comparação com uma abordagem de grupo de valor mais amplo. |

| Provedor de Índice Global B | 0,96 trilhão de USD (2024) | O escopo é orientado para imóveis de investimento gerenciados profissionalmente, o que normalmente exclui grandes parcelas de habitação ocupada pelo proprietário e estoque de locação informal que importam na demanda de moradia residencial. |

A dispersão na tabela reflete principalmente o que está sendo medido, e não apenas diferentes cálculos. Quando as vendas primárias, revendas secundárias e locações residenciais são mantidas em uma estrutura consistente em USD e reconciliadas com os sinais de investimento e vendas, o resultado é mais elevado, que é a escolha de dimensionamento aplicada pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado imobiliário residencial da China em 2026?

O tamanho do mercado imobiliário residencial da China atingiu USD 2.732,68 bilhões em 2026, com um valor projetado de USD 2.889,18 bilhões até 2031.

Qual cidade deve crescer mais rapidamente até 2031?

Guangzhou deve liderar com um CAGR de 1,44%, impulsionado pela criação de empregos na manufatura e restrições de compra relativamente mais flexíveis.

Por que os compradores preferem imóveis secundários agora?

Imóveis concluídos eliminam o risco de entrega, e os preços secundários caíram menos do que os valores de novos empreendimentos em 2025, proporcionando aos compradores ocupação imediata e melhor estabilidade de preços.

O que impulsiona o crescimento no segmento de habitação de luxo?

A concentração de riqueza e as novas hipotecas transfronteiriças em yuan digital para residentes de Hong Kong elevam a demanda por unidades de alto padrão, sustentando um CAGR de 1,37% até 2031.

Como os incorporadores estão se adaptando a volumes de vendas menores?

Empresas com balanços patrimoniais sólidos estão migrando para habitação para aluguel, projetos de moradia para idosos e edifícios verdes elegíveis para créditos de carbono para diversificar a renda.

Página atualizada pela última vez em: