Tamanho e Participação do Mercado de Imóveis Residenciais de Luxo da Rússia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

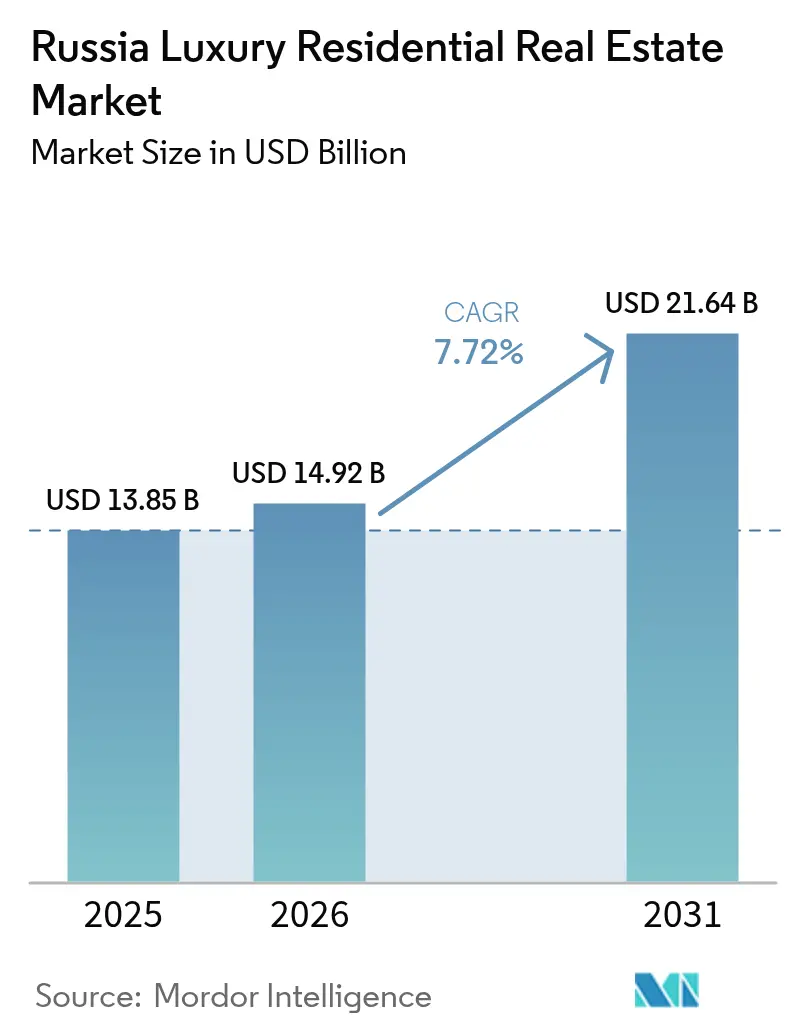

| Tamanho do mercado no ano base (2025) | 13.85 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.72% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imóveis Residenciais de Luxo da Rússia por Mordor Intelligence

Espera-se que o tamanho do Mercado de Imóveis Residenciais de Luxo da Rússia cresça de USD 13,85 bilhões em 2025 para USD 14,92 bilhões em 2026, com previsão de atingir USD 21,64 bilhões até 2031, a um CAGR de 7,72% no período de 2026-2031. A durabilidade do setor, mesmo sob sanções e uma política monetária mais restritiva, evidencia como a concentração de riqueza doméstica, a volatilidade cambial e a migração das elites mantêm os volumes de transações elevados. O impulso do mercado baseia-se em famílias com grande disponibilidade de caixa que realocam capital das opções no exterior em direção a ativos reais domésticos, enquanto o design com eficiência energética e a tecnologia de casas inteligentes elevam os prêmios nos empreendimentos de topo. Embora o vencimento, em julho de 2024, do programa estatal de subsídio hipotecário tenha reduzido a demanda no segmento convencional, os segmentos de luxo permanecem sustentados por compradores que raramente dependem de financiamento bancário. No geral, o mercado de imóveis residenciais de luxo da Rússia continua a se beneficiar das dinâmicas de proteção cambial do rublo, dos influxos de autorizações de residência provenientes de jurisdições neutras e de uma preferência crescente por habitações de alto padrão com serviços de concierge próximas aos corredores empresariais de Moscou.

Principais Conclusões do Relatório

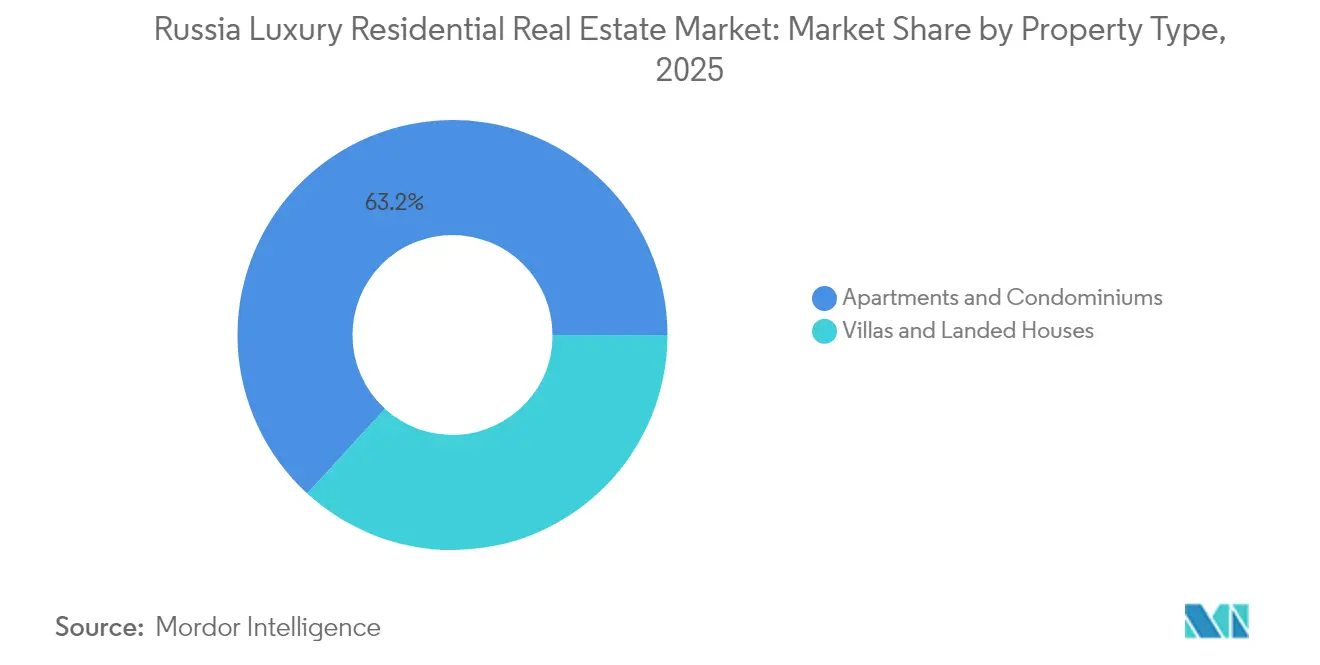

- Por tipo de imóvel, apartamentos e condomínios detinham 63,20% do tamanho do mercado de imóveis residenciais de luxo da Rússia em 2025, enquanto vilas e casas térreas estão projetadas para se expandir a um CAGR de 8,43% até 2031.

- Por modelo de negócio, as transações de venda controlavam 70,40% do mercado de imóveis residenciais de luxo da Rússia em 2025, enquanto os fluxos de renda de aluguel crescem a um CAGR de 9,01% até 2031.

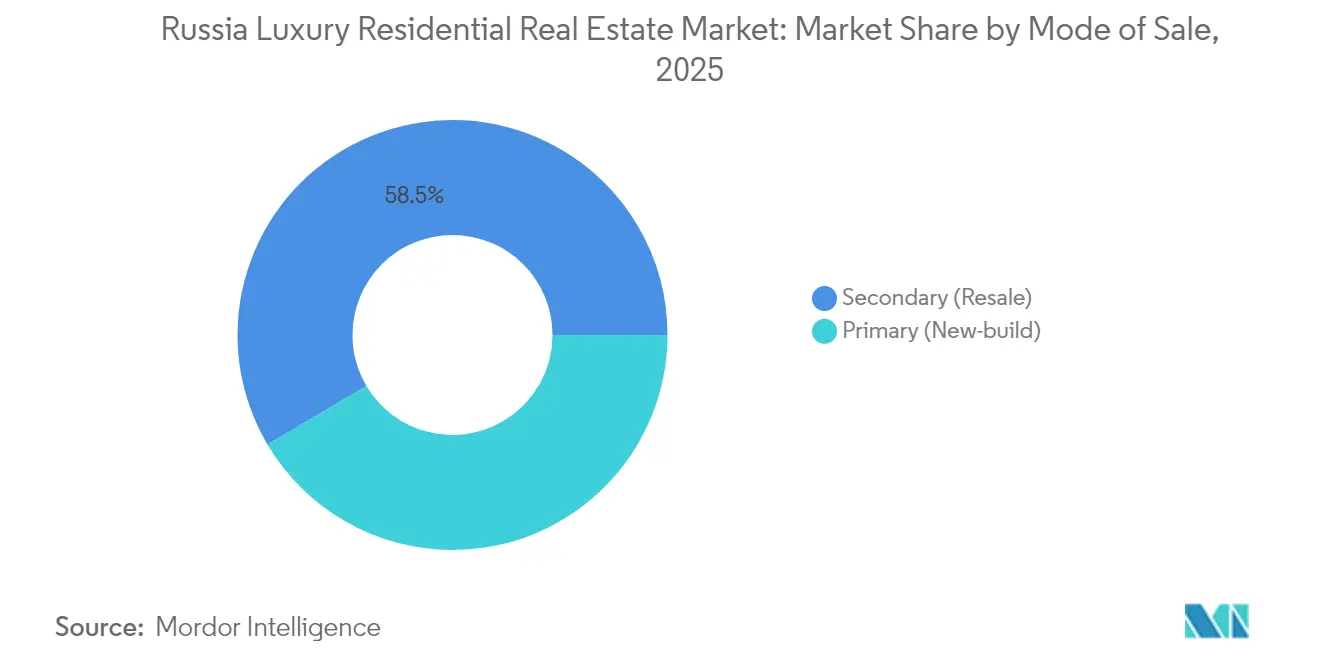

- Por modalidade de venda, as transações secundárias responderam por uma participação de 58,50% do tamanho do mercado de imóveis residenciais de luxo da Rússia em 2025; os ativos primários de novos empreendimentos avançam a um CAGR de 8,55%.

- Por cidade, Moscou liderou com 45,60% de participação no mercado de imóveis residenciais de luxo da Rússia em 2025; Kazan está projetada para crescer a um CAGR de 9,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Imóveis Residenciais de Luxo da Rússia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Depreciação do rublo impulsionando a alocação em ativos reais | +1.8% | Nacional, com impacto mais forte nas principais cidades | Curto prazo (≤ 2 anos) |

| Concentração de riqueza doméstica em meio a controles de capital | +1.6% | Núcleo de Moscou e São Petersburgo; transbordamento para centros regionais | Médio prazo (2-4 anos) |

| Demanda regional de luxo oriunda da migração das elites | +1.2% | Cidades secundárias como Kazan, Sochi, Yekaterinburg | Médio prazo (2-4 anos) |

| Empreendimentos de luxo com eficiência energética exigindo prêmios | +1.0% | Grandes áreas metropolitanas com clientela consciente sobre sustentabilidade | Longo prazo (≥ 4 anos) |

| Programas de autorização de residência atraindo investimento estrangeiro | +0.8% | Principalmente Moscou e São Petersburgo | Longo prazo (≥ 4 anos) |

| Crescimento do setor de tecnologia em Moscou impulsionando a demanda prime | +0.5% | Distritos de TI de Moscou e zonas adjacentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Concentração de Riqueza Doméstica em Meio a Controles de Capital

O regime de controle de capital da Rússia implantado em 2022 limitou drasticamente as transferências para o exterior, obrigando as famílias abastadas a reciclar os fundos internamente. À medida que os ativos estrangeiros tradicionais se tornaram mais difíceis de adquirir, apartamentos de alto padrão em Moscou e São Petersburgo surgiram como reservas de valor preferidas. Diversas pesquisas com family offices confirmam um aumento nas alocações russas em habitações domésticas de alto padrão, ampliando a demanda por torres com serviços de concierge e condomínios fechados de vilas. A tendência irradia para os centros regionais, onde compradores das elites buscam diversificação de portfólio sem deixar o país. Os elevados valores de entrada e a escassez de terrenos mantêm os preços resilientes, sustentando o mercado de imóveis residenciais de luxo da Rússia mesmo diante de adversidades macroeconômicas[1]Mikhail Krutikhin, "Controles de Capital e Alocação de Ativos Domésticos na Rússia," Journal of Economic Geography, academic.oup.com.

Depreciação do Rublo Impulsionando as Preferências de Alocação em Ativos Reais

Intensas oscilações cambiais ao longo de 2024 aguçaram o apelo dos ativos de tijolo e argamassa. Indivíduos de Alto Patrimônio Líquido (HNWIs) aceleraram as aquisições de imóveis de luxo para se proteger da fraqueza do rublo, encarando o setor imobiliário como um substituto quase equivalente a moeda estrangeira com garantia tangível. Os endereços prime em Moscou, cotados em referências em USD, atraíram, portanto, investidores interessados na preservação de riqueza. O motivo de proteção cambial também ampliou as preferências por tamanho de lote, levando os compradores a favorecer plantas maiores adequadas para objetivos combinados de residência e investimento. As elevadas taxas de juros tiveram pouco efeito dissuasor, pois a maioria das transações de luxo permanece em pagamento à vista.

Demanda Regional de Luxo Oriunda da Migração das Elites de Moscou e São Petersburgo

Mudanças de estilo de vida e congestionamentos de tráfego têm empurrado uma parcela das famílias mais ricas da Rússia para cidades secundárias mais tranquilas. Kazan é a que mais se beneficia, registrando o crescimento mais rápido em função de seus parques tecnológicos e de uma base de custos mais baixa. Enquanto isso, Sochi e Yekaterinburg atraem empreendedores que buscam portfólios diversificados e comodidades de lazer. Esses influxos exercem pressão ascendente sobre o limitado estoque de luxo, incentivando os incorporadores a introduzir design com padrão internacional em distritos anteriormente inexplorados. Tal dispersão geográfica ancora o potencial de crescimento futuro do mercado de imóveis residenciais de luxo da Rússia.

Programas de Autorização de Residência Atraindo Investimento Estrangeiro

Apesar das sanções ocidentais, as modalidades de residência por investimento continuam a atrair compradores da Ásia Central, do Oriente Médio e de economias asiáticas selecionadas. Os valores mínimos legais de investimento situam-se naturalmente dentro do segmento de luxo, canalizando o capital ingressante para apartamentos de alta especificação no Moscow City e nas históricas frentes marítimas de São Petersburgo. Essas aquisições tendem a ficar fora do mercado de aluguel, reduzindo a oferta efetiva e sustentando os preços. Os volumes de transações permanecem modestos, porém críticos, como demanda incremental que compensa os déficits provocados pelas sanções provenientes da Europa e da América do Norte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Sanções internacionais limitando a participação de compradores estrangeiros | -1.0% | Distritos internacionais de Moscou e São Petersburgo | Curto prazo (≤ 2 anos) |

| Inflação do custo de materiais de construção devido a restrições de importação | -0.7% | Nacional; aguda em novos empreendimentos | Médio prazo (2-4 anos) |

| Disponibilidade limitada de terrenos de luxo no núcleo de Moscou e São Petersburgo | -0.6% | Principais áreas metropolitanas com tetos de zoneamento | Longo prazo (≥ 4 anos) |

| Incerteza regulatória afetando transações transfronteiriças | -0.4% | Corredores internacionais e regiões de fronteira | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Sanções Internacionais Limitando a Participação de Compradores Estrangeiros

Rígidos bloqueios bancários e restrições nos sistemas de pagamento afastam muitos compradores ocidentais que antes formavam uma fatia considerável da demanda nos bairros das embaixadas em Moscou. Os corretores agora direcionam seus esforços para compradores domésticos e investidores de nações não sujeitas a sanções, mas os prazos de transação se alongam à medida que as verificações de conformidade se intensificam. Os incorporadores que anteriormente comercializavam para executivos expatriados precisam recalibrar os layouts das unidades e o posicionamento de marca para os HNWIs russos, comprimindo a velocidade de absorção e elevando os custos de marketing. O efeito líquido subtrai aproximadamente 1% do CAGR projetado, mas não compromete as perspectivas de longo prazo, dada a robusta liquidez doméstica.

Inflação do Custo de Materiais de Construção Decorrente de Restrições de Importação

Mármore de alta especificação, elevadores suíços e sistemas de climatização alemães tornaram-se mais difíceis de adquirir desde 2023, obrigando os incorporadores a encontrar substitutos mais caros ou a redesenhar os interiores. A inflação de materiais corrói as margens em projetos em andamento e eleva os preços de pré-venda em lançamentos futuros. O estoque de revenda secundária ganha, assim, uma vantagem relativa, deslocando parte da demanda do segmento primário para o secundário. Enquanto os incorporadores buscam alianças de compra em volume e integração vertical local, os elevados custos de insumos ainda reduzem em cerca de 0,7 pontos percentuais o crescimento estimado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Imóvel: Apartamentos Mantêm Escala Enquanto Vilas Aceleram

Apartamentos e condomínios capturaram 63,20% do mercado de imóveis residenciais de luxo da Rússia em 2025. Os densos núcleos urbanos, a gestão consolidada de serviços de concierge e a proximidade com escritórios de Classe A mantêm os formatos multifamiliares dominantes. Exemplos de destaque incluem a OKO Tower em Moscou e os projetos Club House em São Petersburgo, que oferecem acesso biométrico, suítes de spa e ligações diretas ao metrô. Os investidores favorecem essas unidades pela previsibilidade dos rendimentos de aluguel e pela liquidez, reforçando a profundidade no mercado secundário de apartamentos.

O crescimento, no entanto, inclina-se para vilas e casas térreas a um CAGR de 8,43%, impulsionado por compradores que buscam privacidade e lotes maiores para comodidades de bem-estar. Condomínios fechados em Rublyovka e na região suburbana de Kazan agora incorporam sistemas geotérmicos e carregadores para veículos elétricos, exigindo prêmios superiores aos apartamentos no centro das cidades. Incorporadores como o PIK Group desbloqueiam margem adicional ao posicionar vilas como campi no estilo de propriedades rurais com escolas e clínicas médicas no local. Consequentemente, o desempenho superior do segmento amplia sua contribuição de receita para o mercado de imóveis residenciais de luxo da Rússia de forma mais ampla.

Por Modelo de Negócio: Vendas Ainda Dominam, Aluguéis Ganham Ritmo

As transações de venda representaram 70,40% da atividade do mercado de imóveis residenciais de luxo da Rússia em 2025, consistente com a cultura doméstica que valoriza a propriedade plena como segurança patrimonial. Os HNWIs tipicamente adquirem à vista, contornando as taxas de hipoteca de dois dígitos. A recente venda integral de um empreendimento de médio porte em Moscou no valor de USD 550 milhões pelo LSR Group exemplifica essa tendência de pagamento antecipado. Os ciclos de fechamento rápidos permitem aos incorporadores reinvestir com agilidade, preservando a primazia do modelo de vendas.

Os formatos de aluguel, embora menores, expandem-se a um CAGR de 9,01%. Proprietários institucionais convertem andares inteiros de torres prime em residências com serviços para inquilinos corporativos do setor de tecnologia e finanças. Rendimentos brutos de 5% a 6% superam os retornos dos títulos locais, atraindo capital de family offices. Como resultado, o estoque de aluguel gerido profissionalmente torna-se um suplemento significativo para o mercado de imóveis residenciais de luxo da Rússia, equilibrando a dominância dos proprietários-ocupantes com estratégias orientadas à renda.

Por Modalidade de Venda: Estoque Secundário Prevalece Enquanto o Estoque Primário Inova

As revendas secundárias responderam por 58,50% do tamanho do mercado de imóveis residenciais de luxo da Rússia em 2025, evidenciando a preferência dos compradores pela entrega imediata e pelos bairros já estabelecidos. As unidades construídas durante o boom de 2014-2020 circulam ativamente, frequentemente modernizadas com retrofits de casa inteligente para igualar os padrões dos novos empreendimentos. Os corretores destacam as taxas de condomínio comprovadas, o que reduz o risco percebido pelos investidores conservadores.

Por outro lado, a oferta primária de novos empreendimentos escala a um CAGR de 8,55%, impulsionada pela certificação de rótulo ecológico e por plataformas integradas de concierge digital. O empreendimento principal do Etalon Group, a "Smart-Eco Residence" em São Petersburgo, atingiu 85% das pré-vendas em seis meses ao garantir 30% de economia de energia e acesso a telemedicina 24 horas. Embora a inflação dos custos de construção comprima as margens, as propostas diferenciadas de inteligência e sustentabilidade sustentam o apetite do usuário final, elevando o padrão de inovação em todo o mercado de imóveis residenciais de luxo da Rússia.

Análise Geográfica

Moscou continua a ser o epicentro da demanda residencial de alto padrão, beneficiando-se de sua participação de 45,60% no mercado de imóveis residenciais de luxo da Rússia em 2025. O domínio da capital apoia-se em uma aglomeração de escolas de elite, restaurantes com distinção Michelin e alta densidade de escritórios de Classe A que mantém os executivos ancorados nos distritos centrais. Os compradores à vista contornam as altas de juros do Banco Central em 2024, assegurando uma absorção constante de coberturas em complexos como Neva Towers. Os retrofits com eficiência energética, incluindo isolamento de fachada e ventilação inteligente, exigem prêmios de preço de 10%, reforçando a sustentabilidade como um fator determinante de preço.

São Petersburgo destaca-se pelo prestígio cultural, pelo comércio marítimo e pelos crescentes clusters de fintechs. As conversões de frentes marítimas históricas, notavelmente no Cais Inglês, atraem financistas e criativos que valorizam a arquitetura tombada pela UNESCO combinada com interiores modernos. As residências secundárias adquiridas pelas elites moscovitas adicionam profundidade aos volumes de transações, enquanto os turistas sazonais sustentam robustos rendimentos de aluguel de curto prazo. A cidade se beneficia de restrições regulatórias relativamente mais brandas sobre a reutilização adaptativa, agilizando as reformas de luxo em ativos de patrimônio histórico.

A trajetória de Kazan reforça uma narrativa de descentralização, registrando um CAGR previsto de 9,31% à medida que jovens milionários do comércio eletrônico e de software buscam habitações de alto padrão com menos congestionamento. O investimento governamental em serviços de cidade inteligente, cobertura de 5G e escolas internacionais consolida sua atratividade. Enquanto isso, Sochi, Yekaterinburg e Novosibirsk capturam relocações motivadas pelo estilo de vida, cada uma aproveitando pontos fortes de nicho que vão desde esportes de inverno até cadeias de suprimentos aeroespaciais. Coletivamente, esses núcleos emergentes diversificam o mercado de imóveis residenciais de luxo da Rússia, protegendo-o de choques em uma única cidade e consolidando um mapa de crescimento multipolar.

Panorama Competitivo

O mercado de imóveis residenciais de luxo da Rússia apresenta fragmentação moderada, com os cinco principais incorporadores controlando juntos aproximadamente 45% das entregas de unidades concluídas. PIK Group e LSR Group concentram-se no banco de terrenos ultra-prime na Terceira Rodovia do Anel de Moscou, reforçando as barreiras à entrada. A escassez de terrenos amplifica a vantagem do pioneiro, permitindo que os operadores estabelecidos ditem o faseamento dos projetos e os preços de pré-lançamento. Etalon Group e SETL Group se diferenciam por meio de construção modular interna que reduz os prazos de construção em até quatro meses, compensando parcialmente a inflação de materiais.

As alianças estratégicas entre incorporadores e empresas de tecnologia domésticas estão se proliferando. A parceria do PIK Group com o Yandex integra sistemas de concierge ativados por voz, enquanto o LSR Group colabora com a SberDevices para gestão de energia baseada em IA. Essas parcerias geram serviços habilitados por dados que ampliam a fidelização dos clientes e justificam taxas de serviço mais elevadas. Simultaneamente, a integração vertical em plantas de fachadas pré-fabricadas distribui os custos indiretos entre múltiplos projetos, protegendo as margens em um ambiente de importações de alto custo.

A expansão regional define o terceiro vetor competitivo. A entrada do Etalon Group em Kazan e Sochi combina contratantes locais com consultores de design de padrão moscovita, entregando produtos de alto padrão em mercados que carecem de referências de luxo estabelecidas. Esses movimentos antecipam os concorrentes e asseguram a participação de mercado dos primeiros adotantes. Corretoras internacionais como a Knight Frank Russia e a Sotheby's International Realty Russia concentram-se em mandatos personalizados para famílias de ultra-alto patrimônio líquido, aproveitando os canais globais de referência apesar das sanções sobre suas contrapartes ocidentais. Coletivamente, essas estratégias intensificam a rivalidade, mas elevam a qualidade dos produtos e o profissionalismo dentro do mercado de imóveis residenciais de luxo da Rússia de forma mais ampla.

Líderes do Setor de Imóveis Residenciais de Luxo da Rússia

LSR Group

PIK Group

Etalon Group

Ingrad

SETL Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O Etalon Group inaugurou um estúdio de design regional em Kazan para adaptar pacotes de casa inteligente e características de sustentabilidade para as próximas torres de luxo. O hub acelera as pré-vendas da Smart-Eco Residence de 700 unidades e lidera a expansão da empresa nos mercados regionais de alto crescimento.

- Março de 2025: O LSR Group fechou um green bond denominado em rublos com demanda 2,4 vezes superior à oferta, canalizando os recursos para uma torre LEED-Platinum de 62 andares no Centro Internacional de Negócios de Moscou. A emissão assegura custos de financiamento abaixo do mercado e sinaliza robusta demanda doméstica por ativos prime com certificação de sustentabilidade.

- Janeiro de 2025: O PIK Group comprometeu USD 140 milhões para um enclave de 120 vilas na Rodovia Novorizhskoye que combina redes geotérmicas, acesso biométrico e garagens com infraestrutura para veículos elétricos. O início das obras está previsto para o terceiro trimestre de 2025, com entrega no quarto trimestre de 2026, fortalecendo o portfólio de luxo ecológico de baixa densidade do incorporador.

- Dezembro de 2024: O Banco Central elevou sua taxa básica de juros para além de 17%, fazendo com que os custos de hipoteca convencional subissem acentuadamente e afastando os compradores dependentes de alavancagem. Os compradores ricos em caixa no segmento de luxo permaneceram ativos, ampliando a diferença de desempenho entre os imóveis prime e os imóveis do segmento convencional.

Escopo do Relatório do Mercado de Imóveis Residenciais de Luxo da Rússia

O imóvel residencial de luxo é definido de forma diferente em diferentes áreas, pois os valores dos imóveis, a renda mediana dos residentes e o desenvolvimento da área variam amplamente dependendo da área metropolitana. O mercado de imóveis residenciais de luxo da Rússia é segmentado por Tipo (Apartamentos e Condomínios e Vilas e Casas Térreas) e por Cidade (Moscou, São Petersburgo, Novosibirsk e Outras Cidades). O relatório oferece tamanho de mercado e previsões para o mercado de imóveis residenciais de luxo da Rússia em valor (USD Bilhões) para todos os segmentos acima.

| Apartamentos e Condomínios |

| Vilas e Casas Térreas |

| Vendas |

| Aluguel |

| Primário (Novo Empreendimento) |

| Secundário (Revenda) |

| Moscou |

| São Petersburgo |

| Kazan |

| Outras Cidades |

| Por Tipo de Imóvel | Apartamentos e Condomínios |

| Vilas e Casas Térreas | |

| Por Modelo de Negócio | Vendas |

| Aluguel | |

| Por Modalidade de Venda | Primário (Novo Empreendimento) |

| Secundário (Revenda) | |

| Por Cidade | Moscou |

| São Petersburgo | |

| Kazan | |

| Outras Cidades |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de imóveis residenciais de luxo da Rússia?

O mercado é avaliado em USD 14,92 bilhões em 2026 e está projetado para se expandir para USD 21,64 bilhões até 2031.

Qual cidade domina as vendas de imóveis de luxo na Rússia?

Moscou domina com uma participação de 45,60% no mercado de imóveis residenciais de luxo da Rússia em 2025.

Qual tipo de imóvel é mais popular entre os compradores de alto patrimônio líquido?

Apartamentos e condomínios detêm 63,20% das transações de luxo, graças às suas localizações centrais e comodidades de concierge.

Com que velocidade o segmento de vilas está crescendo?

Vilas e casas térreas estão previstas para crescer a um CAGR de 8,43% até 2031, superando os formatos multifamiliares.

Por que os aluguéis estão ganhando espaço no segmento de luxo?

Investidores institucionais e family offices estão direcionando capital para unidades prime em busca de rendimentos de 5% a 6%, impulsionando a atividade de aluguel a um CAGR de 9,01%.

Quais são as principais restrições que afetam o crescimento do mercado?

Sanções internacionais, elevação dos custos de construção e oferta limitada de terrenos prime moderam coletivamente o crescimento em aproximadamente 2,7 pontos percentuais ao longo do horizonte de previsão.

Página atualizada pela última vez em: