Tamanho e Participação do Mercado Imobiliário Comercial da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

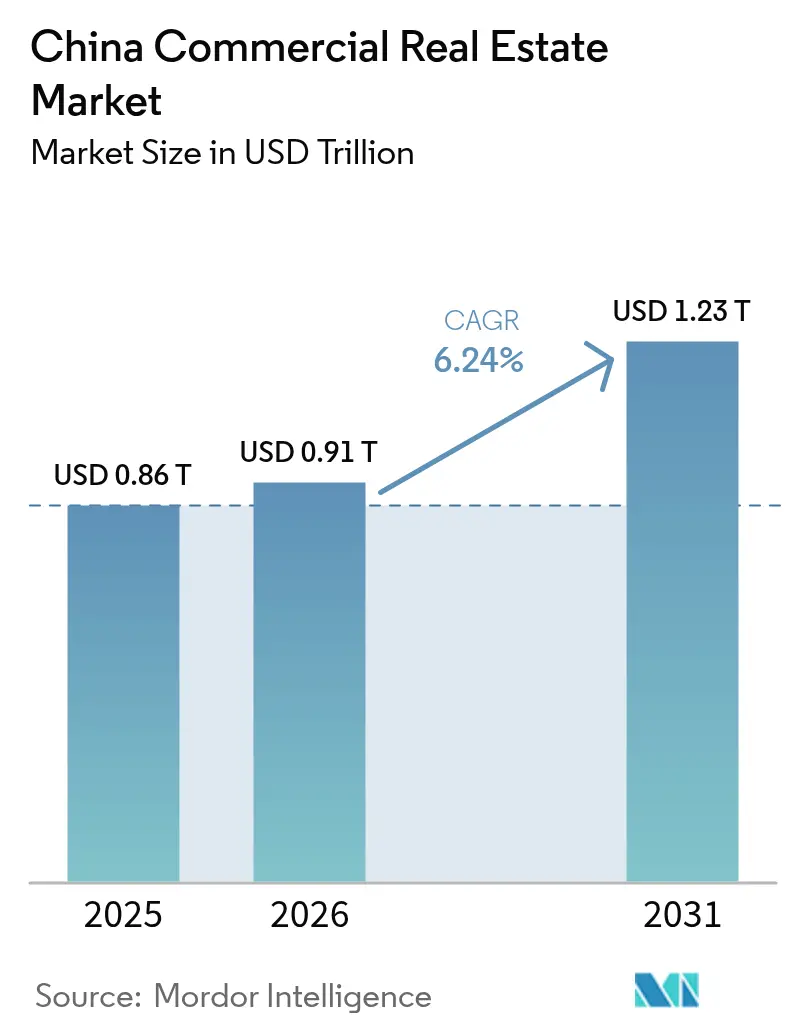

| Tamanho do mercado no ano base (2025) | 0.86 Trilhões de dólares |

| Tamanho do Mercado (2026) | 0.91 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.23 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.24% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário Comercial da China por Mordor Intelligence

O tamanho do mercado imobiliário comercial da China expandiu-se de USD 855,26 bilhões em 2025 para USD 909,22 bilhões em 2026 e está projetado para atingir USD 1.234,6 bilhões até 2031, avançando a um CAGR de 6,31% entre 2026 e 2031. Essa trajetória de crescimento decorre de uma virada decisiva em direção a ativos geradores de renda e instalações logísticas de alto rendimento, à medida que os incorporadores enfrentam custos elevados de refinanciamento e absorção moderada de escritórios[1]CBRE, "Perspectivas do Mercado de Escritórios da China 2025," CBRE.com. Plataformas de varejo omnicanal, regras obrigatórias de energia renovável no local e um pipeline ampliado de C-REITs estão, em conjunto, redefinindo as prioridades de alocação de capital. Embora os escritórios ainda representassem 34% do valor em 2025, os centros de distribuição estão capturando a metragem quadrada incremental, auxiliados pelos prazos de atendimento de 24 horas do comércio eletrônico. As operações de aluguel, embora representassem apenas 38% do valor das transações em 2025, estão ganhando preferência à medida que o capital institucional valoriza rendimentos previsíveis em detrimento de entradas voláteis de pré-vendas.

Principais Conclusões do Relatório

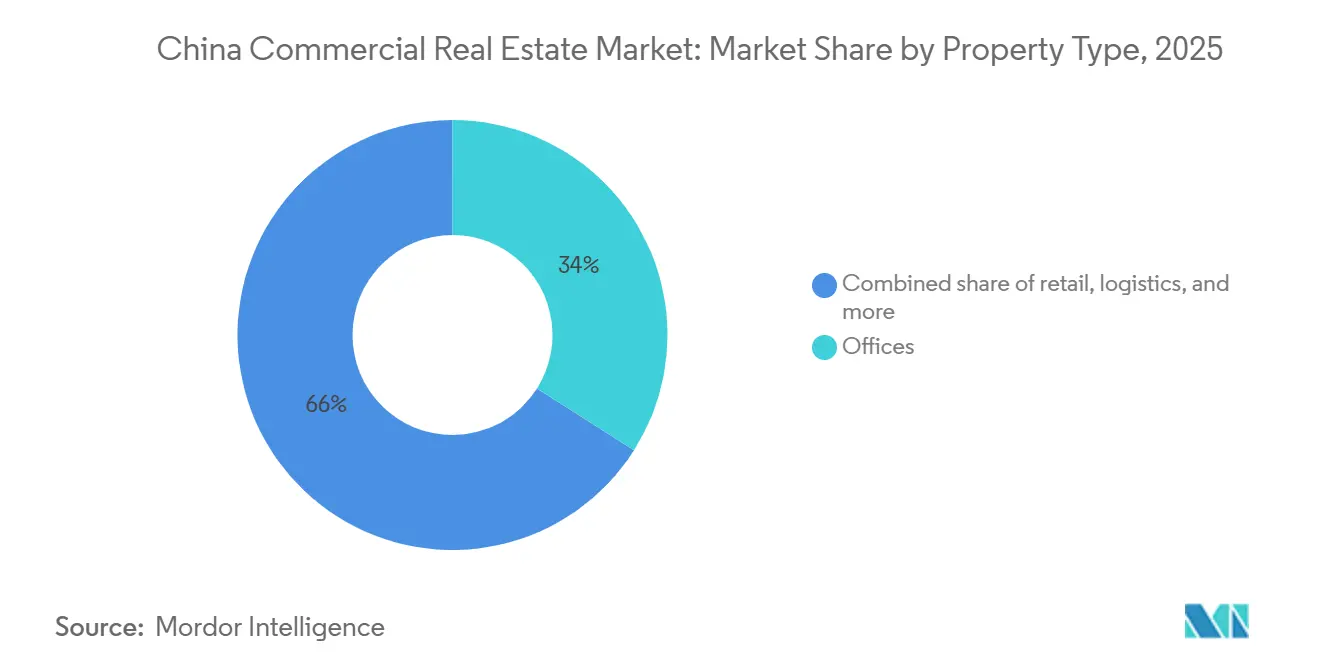

- Por tipo de propriedade, os escritórios controlaram 34% da participação do mercado imobiliário comercial da China em 2025, enquanto as instalações logísticas têm previsão de expansão a um CAGR de 7,72% até 2031.

- Por modelo de negócio, a modalidade de vendas respondeu por 62% do tamanho do mercado imobiliário comercial da China em 2025, enquanto os portfólios de aluguel têm projeção de crescimento a um CAGR de 6,98% até 2031.

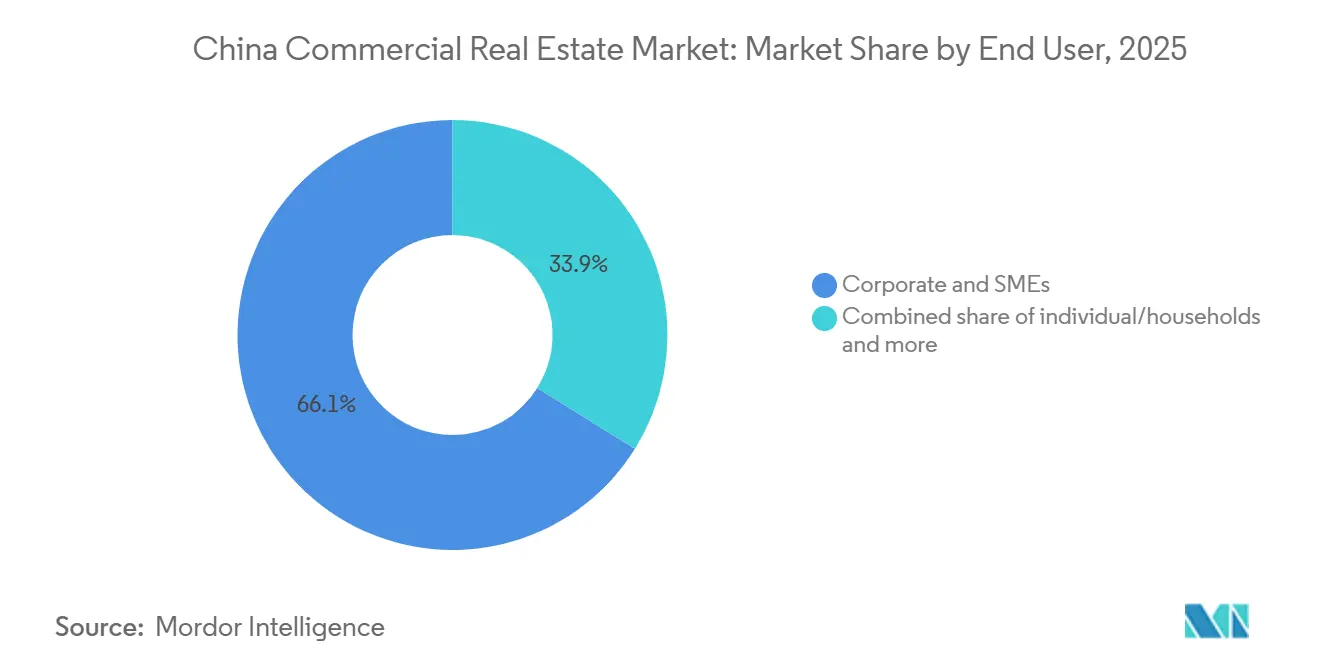

- Por usuário final, corporações e PMEs detiveram 66,12% da demanda de 2025, mas a participação de pessoas físicas e domicílios está avançando a um CAGR de 6,73% ao longo de 2026-2031.

- Por cidade, Xangai liderou com uma participação de 22% em 2025; Chengdu é a que avança mais rapidamente, crescendo a um CAGR de 7,24% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Imobiliário Comercial da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda resiliente por logística proveniente do varejo omnicanal e da relocalização de produção | +1.2% | Clusters nacionais no Delta do Rio Yangtze, Delta do Rio das Pérolas, Chengdu-Chongqing | Médio prazo (2-4 anos) |

| Pipeline ampliado de C-REITs ampliando as opções de saída | +0.9% | Xangai, Pequim, Shenzhen, Guangzhou | Curto prazo (≤ 2 anos) |

| Aquisição de terrenos para data centers e nós de borda de IA | +0.8% | Principais polos tecnológicos costeiros e do interior | Longo prazo (≥ 4 anos) |

| Subsídios de renovação urbana apoiados pelo Estado para retrofits de escritórios Classe A | +0.7% | Principais cidades de Nível 1 e Nível 1,5 | Médio prazo (2-4 anos) |

| Energia fotovoltaica e armazenamento obrigatórios no local reduzindo custos operacionais | +0.5% | Províncias com forte potencial solar | Médio prazo (2-4 anos) |

| Plataformas de propriedade fracionada tokenizada desbloqueando capital de varejo | +0.3% | Cidades centrais de Nível 1, expandindo para o Nível 2 | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Resiliente por Logística Proveniente do Varejo Omnicanal e da Relocalização de Produção

As plataformas de comércio eletrônico que encurtam os prazos de entrega estão impulsionando uma robusta locação de armazéns, mesmo com o fluxo de visitantes em shoppings tradicionais estagnando. A GLP assinou 7,8 milhões de m² de contratos de locação no segundo trimestre de 2025, um aumento de 16%, mantendo a taxa de ocupação do portfólio em 87%. A relocalização dos nós de distribuição de multinacionais para mitigar riscos geopolíticos ampliou a absorção em torno de hubs adjacentes a portos e terminais ferroviários do interior. Os incorporadores respondem combinando esteiras de triagem automatizadas com baias de cadeia de frio, um mix de comodidades que garante prêmios de aluguel de 15-20%. Os volumes de encomendas transfronteiriças em cidades de menor porte reforçam ainda mais a demanda por hubs regionais de atendimento. Em conjunto, esses fatores sustentam um pipeline logístico que supera todas as outras classes de ativos.

Pipeline Ampliado de C-REITs Ampliando as Opções de Saída para Incorporadores

A decisão de dezembro de 2025 de permitir que escritórios Classe A, shoppings e hotéis quatro estrelas ingressassem no universo dos C-REITs desbloqueou CNY 207 bilhões (USD 29,6 bilhões) em novo patrimônio líquido distribuído em 77 fundos[2]CSRC, "Aviso de Expansão dos C-REITs 2025," CSRC.gov.cn. Os patrocinadores experientes agora dispõem de um caminho líquido para sair do risco de construção, reduzindo a dependência de títulos offshore limitados por spreads mais elevados. A GLP distribuiu USD 171 milhões em dividendos de 2024 provenientes de seus veículos listados, evidenciando a atratividade de índices de distribuição próximos a 100%. Os requisitos de elegibilidade — três anos de histórico operacional, 90% de ocupação e alavancagem com grau de investimento — concentram os benefícios nos grandes players, acelerando a consolidação do setor. Os REITs de colocação privada com precificação a rendimentos de 5-6%, em comparação com 3-4% para os pares públicos, revelam um apetite em dois níveis que reflete os perfis de crédito dos patrocinadores.

Subsídios de Renovação Urbana Apoiados pelo Estado para Retrofits de Escritórios Classe A

O Ministério das Finanças destinou CNY 133,2 bilhões (USD 19,0 bilhões) em 2025 para reformas de blocos de escritórios em distritos com alta taxa de vacância[3]Ministério das Finanças da China, "Financiamento de Renovação Urbana 2025," mof.gov.cn. Os subsídios compensam melhorias de grande porte, como revestimento de fachadas, sistemas de climatização inteligentes e comodidades de bem-estar vinculadas às certificações LEED Gold ou China 3 Estrelas. Vinte cidades piloto utilizaram pacotes que variaram de CNY 800 milhões (USD 114 milhões) a CNY 1,2 bilhão (USD 171 milhões), com recursos direcionados a torres construídas antes de 2010 que não atendem às exigências atuais dos inquilinos. Os subsídios prolongam a vida útil dos ativos, aumentam a resiliência dos aluguéis e reduzem os períodos de retorno, incentivando os proprietários a descarbonizar o estoque obsoleto em vez de vendê-lo a preços depreciados.

Aquisição de Terrenos para Data Centers e Nós de Borda de IA em Cidades de Nível 1 e 1,5

Xangai ocupa o sétimo lugar mundial em megawatts operacionais, enquanto Pequim está em segundo, à medida que hyperscalers e gigantes de fintech correm para garantir latência inferior a 10 milissegundos. A KPMG prevê que a demanda de energia da Ásia-Pacífico para fazendas de servidores salte 165% até 2030. Os incorporadores, portanto, pré-asseguram conexões de utilidades e linhas de alimentação dupla, uma medida que pode reduzir em 12-18 meses o prazo de comissionamento. Cidades do interior, como Guiyang, oferecem terrenos e eletricidade 30-40% mais baratos, mas permanecem conectadas às bordas costeiras por meio do backbone "Dados do Leste, Computação do Oeste", criando uma estratégia de barra com nós centrais e capacidade de racks remotos.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Excesso de oferta estrutural de estoque de escritórios legados após a adoção do trabalho híbrido | -1.1% | Centros de negócios centrais de Nível 1 e Nível 2 selecionados | Curto prazo (≤ 2 anos) |

| Custos de captação elevados e obstáculos ao refinanciamento offshore | -0.9% | Nacional; agudo para emissores de dívida em USD | Curto prazo (≤ 2 anos) |

| Pressão de vacância em shoppings de menor porte em meio à polarização do consumo | -0.6% | Nós de varejo de Nível 3 e Nível 2 periférico | Médio prazo (2-4 anos) |

| Limitações de capacidade da rede elétrica atrasando redesenvolvimentos de alta demanda energética | -0.4% | Metrópoles costeiras e parques industriais selecionados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Excesso de Oferta Estrutural de Estoque de Escritórios Legados Após a Adoção do Trabalho Híbrido

A taxa de vacância de Shenzhen atingiu 29% no terceiro trimestre de 2025, à medida que as políticas de trabalho remoto comprimiram as metragens por colaborador e provocaram a não renovação de contratos de locação. Xangai registrou 23,6%, enquanto Pequim se estabilizou próximo a 16,9%. Incentivos como 6-12 meses de isenção de aluguel e instalações completas protegem a ocupação, mas corroem as margens dos proprietários. Aproximadamente 72 milhões de m² de estoque em centros de negócios, grande parte construída antes de 2015, carece das funcionalidades de edifícios inteligentes que os inquilinos agora tratam como requisito básico. Os proprietários incapazes de financiar melhorias enfrentam desvalorizações de ativos, empurrando o inventário de vendas em dificuldades para o pipeline e pressionando os preços gerais.

Custos de Captação Elevados e Obstáculos ao Refinanciamento Offshore

A margem de juros líquida dos bancos chineses caiu para 1,42% em meados de 2025, restringindo o crédito para novos imóveis comerciais. A Fitch sinalizou o aumento do risco de inadimplência em pools securitizados, à medida que investidores estrangeiros exigem spreads mais amplos. Incorporadores que enfrentam vencimentos em USD optam por empréstimos domésticos a taxas locais mais elevadas ou recorrem a REITs privados com rendimentos de 5-6%, um prêmio em relação às alternativas listadas. A divergência amplifica o estresse de refinanciamento para patrocinadores de médio porte e acelera fusões e aquisições, à medida que pares bem capitalizados adquirem pipelines com desconto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propriedade: Logística Supera Escritórios em Meio à Mudança no Atendimento de Pedidos

A logística capturou 7,8 milhões de m² de novos contratos de locação em 2025 e tem previsão de CAGR de 7,72% até 2031, o mais rápido entre as categorias de propriedades. Os escritórios, embora ainda detendo 34% da participação do mercado imobiliário comercial da China em 2025, enfrentam a redução de espaços impulsionada pelo trabalho híbrido e vacância persistente acima de 25% em Shenzhen e Xangai. A vacância no varejo estabilizou-se próximo a 10% nos centros prime, mas os shoppings secundários ficam para trás, reforçando uma perspectiva bifurcada. Outros segmentos — data centers, laboratórios de ciências da vida e campi de uso misto — permanecem pequenos, mas atraem capital desproporcional devido a contratos de locação estáveis e escadas de aluguel indexadas à inflação.

Os contratos de construção sob medida limitam o risco especulativo para armazéns: a GLP registrou 87% de ocupação em 29 milhões de m² em 2024, evidenciando uma demanda robusta. Os proprietários de escritórios aceleram retrofits de bem-estar e parcerias com espaços flexíveis, mas a erosão de 9,9% nos aluguéis em 2025 sublinha a pressão do excesso de oferta. Os proprietários de varejo adotam nós omnicanal e experiências temáticas; a Bain estima que a penetração do O2O atingiu 50% em 2024. Operadores de data centers como GDS e Keppel combinam energia renovável e racks de borda, estreitando a divisão entre propriedade e infraestrutura digital.

Por Modelo de Negócio: Aluguel Ganha Força à Medida que Incorporadores Buscam Rendimento Estável

As transações de vendas ainda dominaram com 62% do valor de 2025, mas os inventários de aluguel avançaram com uma perspectiva de CAGR de 6,98%, refletindo uma inclinação estrutural em direção a fluxos de caixa de anuidade. O tamanho do mercado imobiliário comercial da China, atribuível a ativos de aluguel, beneficia-se da liquidez dos C-REITs e de incentivos de finanças verdes que comprimem os custos de captação. O pagamento de REIT próximo a 100% da GLP ilustrou o apelo das distribuições previsíveis, canalizando USD 171 milhões para os cotistas em 2024.

As vendas permanecem fortes na logística, onde a visibilidade de locação é alta, mas os incorporadores recalibram os planos de saída para transferir ativos estabilizados para fundos. A Longfor registrou USD 1,4 bilhão em receita de aluguel em 2024, alta de 14,8%, enquanto a margem se ampliou graças à alavancagem operacional. A China Resources Land reportou USD 2,7 bilhões provenientes de shoppings no mesmo ano, com 95% de ocupação. Os subsídios que cobrem o capex de retrofit tornam os rendimentos de capital ainda mais atrativos para os proprietários, inclinando a balança em direção a estratégias de manutenção e colheita de renda.

Por Usuário Final: Corporações Dominam, mas Pessoas Físicas Aceleram

Corporações e PMEs absorveram 66,12% da metragem ocupada em 2025, ancoradas por contratos de locação de sedes corporativas, locações âncora no varejo e contratos de logística terceirizada. A participação de pessoas físicas, no entanto, está prestes a crescer 6,73% ao ano, à medida que frações tokenizadas e cotas de C-REITs reduzem os limites de entrada. A demanda de governos e ONGs permanece estável, mas com baixo crescimento, vinculada a suítes administrativas de longo prazo. O setor imobiliário comercial chinês, portanto, observa uma democratização gradual da propriedade, especialmente em Xangai e Shenzhen, onde investidores de varejo diversificam além da especulação residencial.

As metragens corporativas, no entanto, estão encolhendo em termos de área por funcionário, estimulando contratos de locação mais curtos e relocações em busca de qualidade. As PMEs preferem passes de coworking; operadores como Kr Space expandem-se para cidades de Nível 2, onde a locação convencional permanece onerosa. Os inquilinos institucionais priorizam classificações ESG, impulsionando os proprietários com credenciais verdes ao topo das listas de solicitações de proposta. Essa tração em três vetores remodela os planos de ocupação dos andares e eleva os componentes de serviço, como análises de proptech e monitoramento da qualidade do ar interno.

Análise Geográfica

O papel de destaque de Xangai deriva de inquilinos do setor de serviços financeiros concentrados na cidade, da liderança em tamanho do mercado imobiliário comercial da China e de uma malha logística que canaliza importações para o interior. Apesar da fraqueza nos escritórios, os armazéns da cidade atingiram 90% de ocupação em 12 meses após a conclusão no hub Noroeste da GLP. Várias torres emblemáticas estão na fila para listagem em C-REIT em 2026, prometendo liquidez e reavaliação para os proprietários. Os operadores de data centers também valorizam Xangai para cargas de trabalho financeiras sensíveis à latência, reforçando o desenvolvimento de alta densidade de energia em torno de Waigaoqiao.

Pequim estabilizou-se em 16,9% de vacância de escritórios devido à entrada de inquilinos impulsionada por políticas nos setores de fintech e laboratórios de IA. A capital ocupa o segundo lugar mundial em megawatts de data centers, atraindo hyperscalers que asseguram alimentações de rede dupla antecipadamente. Shenzhen, ao contrário, registrou 29% de vacância no terceiro trimestre de 2025, à medida que as entregas do pipeline suburbano superaram a absorção líquida; os proprietários utilizam incentivos de isenção de aluguel para desacelerar a rotatividade. Guangzhou se beneficia dos ciclos de exportação do Delta do Rio das Pérolas, com galpões próximos ao porto alcançando escalonamentos de aluguel acima do mercado.

Chengdu lidera os gráficos de crescimento com um CAGR de 7,24%, aproveitando preços de terrenos mais baixos e energia renovável abundante para instalações de data centers. Os subsídios governamentais canalizados para corredores logísticos do interior ampliam seu apelo. Hangzhou, Wuhan e Xi'an integram um grupo de cidades de segundo nível que recebem subsídios de modernização do varejo no âmbito do programa de setembro de 2025, estimulando conversões de shoppings experienciais e lotes de uso misto. Em conjunto, os incentivos específicos por região e as mudanças setoriais estão redesenhando o equilíbrio geográfico dos retornos de investimento em todo o mercado imobiliário comercial da China.

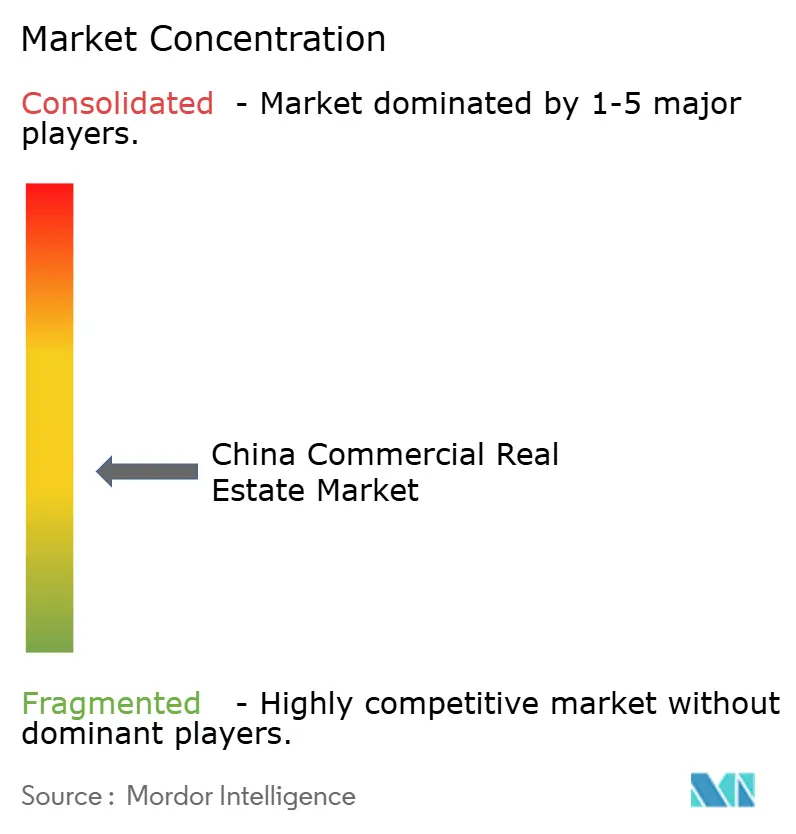

Cenário Competitivo

O mercado permanece fragmentado, com nova metragem entregue por uma ampla gama de incorporadores, em vez de estar concentrada entre poucos grandes players. Ao mesmo tempo, a consolidação está gradualmente se acelerando à medida que proprietários em dificuldades financeiras saem do mercado, criando oportunidades para incorporadores mais fortes expandirem sua presença. A Wanda tem recorrido cada vez mais a estruturas de joint venture para seus desenvolvimentos recentes de praças, permitindo à empresa reduzir a intensidade de capital enquanto continua a gerar receita por meio de taxas de desenvolvimento e gestão. Em paralelo, incorporadores focados em logística, como GLP e Prologis, diferenciam seus projetos integrando recursos como sistemas solares no telhado e infraestrutura de carregamento para veículos elétricos em instalações de construção sob medida, ajudando suas ofertas a se destacar em um segmento onde os layouts de armazéns são frequentemente altamente padronizados. Além disso, a GLP tem expandido para segmentos de infraestrutura adjacentes, incluindo data centers, onde recentemente reportou forte crescimento nas receitas relacionadas.

Incorporadores com grau de investimento — Longfor, China Resources Land, CapitaLand — desfrutam de dívida mais barata, ampliando a distância em relação aos pares de médio porte excluídos dos mercados de títulos. A Longfor elevou a receita de aluguel em 14,8% em 2024, para USD 1,4 bilhão, um testemunho de sua postura de manutenção para rendimento. A taxa de ocupação de 95% dos shoppings da China Resources Land sublinha a força da plataforma operacional. Concorrentes menores como GDS e Keppel reivindicam posições em campi de data centers de hiperescala e lotes mistos sustentáveis, avançando nas bordas dos incumbentes.

A adoção de tecnologia se intensifica: sensores de IoT, gestão de energia baseada em IA e aplicativos para inquilinos reduzem os índices operacionais. A obrigatoriedade de energia fotovoltaica e armazenamento para ativos acima de 20.000 m² favorece grupos com expertise em aprovação de utilidades, elevando as barreiras de entrada. O regime ampliado de C-REITs incentiva os patrocinadores a constituir fundos com portfólios estabilizados, alterando os ciclos de desenvolvimento em direção a operações de renda recorrente. À medida que os custos de conformidade aumentam, escala e credibilidade creditícia ditam quem conquista participação de mercado no mercado imobiliário comercial da China.

Líderes do Setor Imobiliário Comercial da China

Wanda Group

China Resources Land Ltd

Greenland Group

Longfor Group

China Vanke Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A CSRC abriu os C-REITs para ativos comerciais, adicionando USD 29,6 bilhões em circulação distribuídos em 77 fundos.

- Setembro de 2025: O Ministério das Finanças lançou projetos piloto de revitalização do varejo em 50 cidades com subsídios de modernização.

- Junho de 2025: A GLP registrou um salto de 48% ano a ano na receita de data centers durante o primeiro semestre de 2025.

- Março de 2025: A Longfor reportou receita de USD 226,8 bilhões para 2024, com fluxos de aluguel crescendo 14,8%.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo trata o mercado imobiliário comercial (CRE) da China como todos os imóveis geradores de rendimento, ativos de escritórios, retalho, logística, hotelaria, centros de dados, ciências da vida e uso misto, transacionados ou arrendados no território continental da China, com o valor expresso em dólares norte-americanos às taxas de câmbio da data da transação.

Exclusão do Âmbito: As transações de habitação residencial e de reservas fundiárias detidas exclusivamente para desenvolvimento futuro estão fora deste âmbito.

Visão Geral da Segmentação

- Por Tipo de Propriedade

- Escritórios

- Varejo

- Logística

- Outros

- Por Modelo de Negócio

- Vendas

- Aluguel

- Por Usuário Final

- Pessoas Físicas / Domicílios

- Corporações e PMEs

- Outros (instituições, governos, ONGs)

- Por Cidades

- Xangai

- Pequim

- Shenzhen

- Guangzhou

- Chengdu

- Restante da China

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas entrevistam investidores institucionais, mutuantes, gestores de propriedades e ocupantes em cidades de Nível 1 até cidades do interior emergentes. As discussões testam os pressupostos de base sobre variações das taxas de capitalização, duração dos contratos de arrendamento, preços dos C-REIT e custos de reconversão de edifícios de baixa para elevada eficiência energética, permitindo-nos reconciliar dados divergentes e refinar os fatores de desconto.

Investigação Documental

Começamos por recolher sinais macroeconómicos de fontes como o National Bureau of Statistics, os relatórios de estabilidade financeira do People's Bank of China e os boletins de inícios de construção do MOHURD; estes enquadram os fluxos de investimento, a vacância e as variações de preços. Os dados de comércio transfronteiriço da China Customs clarificam o crescimento da pegada logística, enquanto as comunicações das bolsas de valores de Xangai e Shenzhen enriquecem a análise dos balanços dos promotores imobiliários. Repositórios pagos, o D&B Hoovers para a desagregação de receitas dos promotores e o Dow Jones Factiva para notícias sobre transações, fornecem valores de operações difíceis de encontrar. As fontes mencionadas ilustram, sem esgotar, o conjunto mais alargado que analisamos.

Dimensionamento de Mercado e Previsão

Uma abordagem top-down combina o valor das transações por classe de imóvel com a absorção ao nível da cidade, sobrepondo depois curvas de vacância e de preço médio de venda para estabelecer a linha de base. Verificações cruzadas bottom-up selecionadas — stock de Grau A amostrado multiplicado pelas rendas vigentes e pelas conclusões de projetos em curso — calibram os totais. Os principais fatores do modelo incluem o crescimento do PIB, a absorção líquida de escritórios, a ocupação de armazéns, as emissões de C-REIT induzidas por políticas e os spreads de rendimento prime. A regressão multivariada projeta cada fator, gerando um valor futuro. As lacunas nos dados de subsegmentos são colmatadas por interpolação de divulgações de anos adjacentes ou pela ponderação de análogos de cidades comparáveis, validados junto dos entrevistados.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a análises de variância em relação ao stock gerido profissionalmente pelo MSCI, aos totais trimestrais de investimento da CBRE e às séries de crédito do banco central. Analistas sénior reveem as anomalias antes da aprovação final. Atualizamos os dados anualmente e emitimos atualizações intercalares quando choques de política ou de mercado de capitais excedem os limiares predefinidos.

Por Que Razão a Nossa Linha de Base do Imobiliário Comercial da China é Fiável

As estimativas publicadas divergem frequentemente; as diferenças são tipicamente explicadas pelas escolhas de âmbito, taxas de câmbio e periodicidade de atualização.

Os principais fatores de divergência incluem se o segmento residencial de arrendamento de longa duração é incorporado nos totais, se as estimativas cobrem apenas ativos geridos profissionalmente e o ano em que cada empresa fixa as taxas de câmbio. O modelo da Mordor alinha os segmentos com o comportamento real dos investidores em CRE, aplica descontos de vacância específicos por cidade e atualiza as médias de 12 meses do RMB trimestralmente; práticas que alguns concorrentes omitem.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 0,86 T (2025) | Mordor Intelligence | - |

| USD 962 B (2024) | Global Consultancy A | Contabiliza apenas carteiras geridas profissionalmente, omite ativos ocupados pelos proprietários |

| USD 860 B (2024) | Regional Consultancy B | Utiliza base de dados de preços de transação, mas exclui reconversões logísticas e centros de dados |

| USD 217 B (2024) | Industry Analytics C | Reporta volume de investimento, não o valor total dos ativos; âmbito mais restrito centrado em tecnologia |

Estas comparações demonstram que, quando as definições se tornam mais restritas ou os indicadores de valor se alteram, os totais variam significativamente. Ao ancorar no stock total gerador de rendimento, no câmbio trimestral rotativo e na verificação cruzada com inteligência documental e de campo, a Mordor fornece uma linha de base transparente e reprodutível em que os clientes podem confiar.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado imobiliário comercial da China em 2026?

O Mercado Imobiliário Comercial da China atingiu USD 909,22 bilhões em 2026, ante USD 855,26 bilhões em 2025.

Qual tipo de propriedade está se expandindo mais rapidamente?

As instalações logísticas estão crescendo a um CAGR de 7,72% até 2031, impulsionadas pelos prazos de atendimento do comércio eletrônico.

O que está alimentando o interesse dos investidores em ativos de aluguel?

A implantação dos C-REITs e os subsídios de retrofit apoiados por subsídios melhoram os rendimentos de caixa, incentivando os incorporadores a manter propriedades estabilizadas.

Por que as taxas de vacância de escritórios ainda são altas em Shenzhen e Xangai?

O trabalho híbrido reduz as necessidades de espaço, e um grande estoque anterior a 2015 carece dos recursos inteligentes que os inquilinos agora priorizam.

Como a energia solar obrigatória no telhado afeta os valores dos ativos?

A energia fotovoltaica e o armazenamento no local reduzem os custos operacionais e ajudam os ativos a se qualificarem para finanças verdes, aumentando a resiliência da avaliação.

Página atualizada pela última vez em: