Tamanho e Participação do Mercado de Serviços de Local de Trabalho Remoto

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

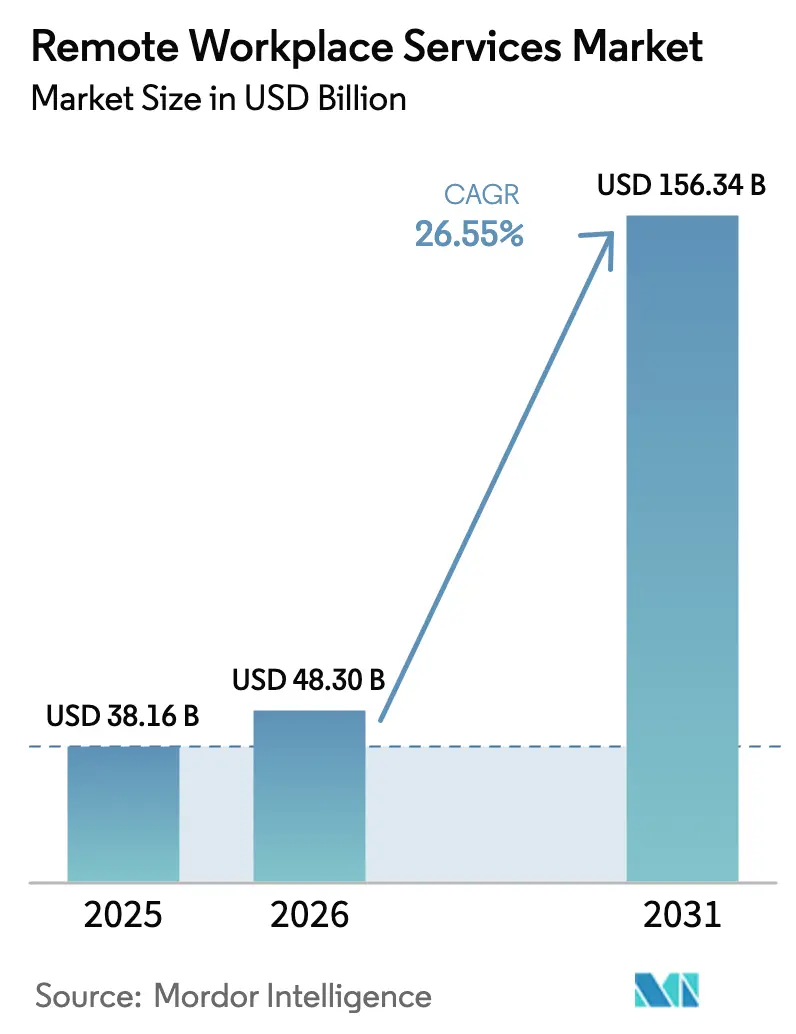

| Tamanho do Mercado (2026) | 48.3 Bilhões de dólares |

| Tamanho do Mercado (2031) | 156.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 26.55% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Local de Trabalho Remoto por Mordor Intelligence

O tamanho do mercado de serviços de local de trabalho remoto em 2026 é estimado em USD 48,3 bilhões, crescendo a partir do valor de 2025 de USD 38,16 bilhões, com projeções para 2031 indicando USD 156,34 bilhões, crescendo a uma CAGR de 26,55% no período de 2026 a 2031. O aumento dos investimentos em suítes de colaboração baseadas em nuvem, gestão unificada de endpoints e infraestrutura de desktop virtual fornece a espinha dorsal técnica para a produtividade independente de localização. Os recursos de IA generativa, incorporados em ferramentas de comunicação e gestão de serviços, elevam as expectativas dos usuários em relação à automação e personalização, impulsionando ciclos de atualização acelerados. Ao mesmo tempo, os roteiros de confiança zero se expandem rapidamente à medida que os conselhos de administração priorizam a mitigação de violações, impulsionando negócios combinados de segurança e local de trabalho. Por fim, os mandatos de trabalho híbrido criam demanda de infraestrutura dupla — centros de escritório revitalizados e capacidades remotas — sustentando tanto os gastos contínuos com plataformas quanto o impulso da terceirização de serviços gerenciados.

Principais Conclusões do Relatório

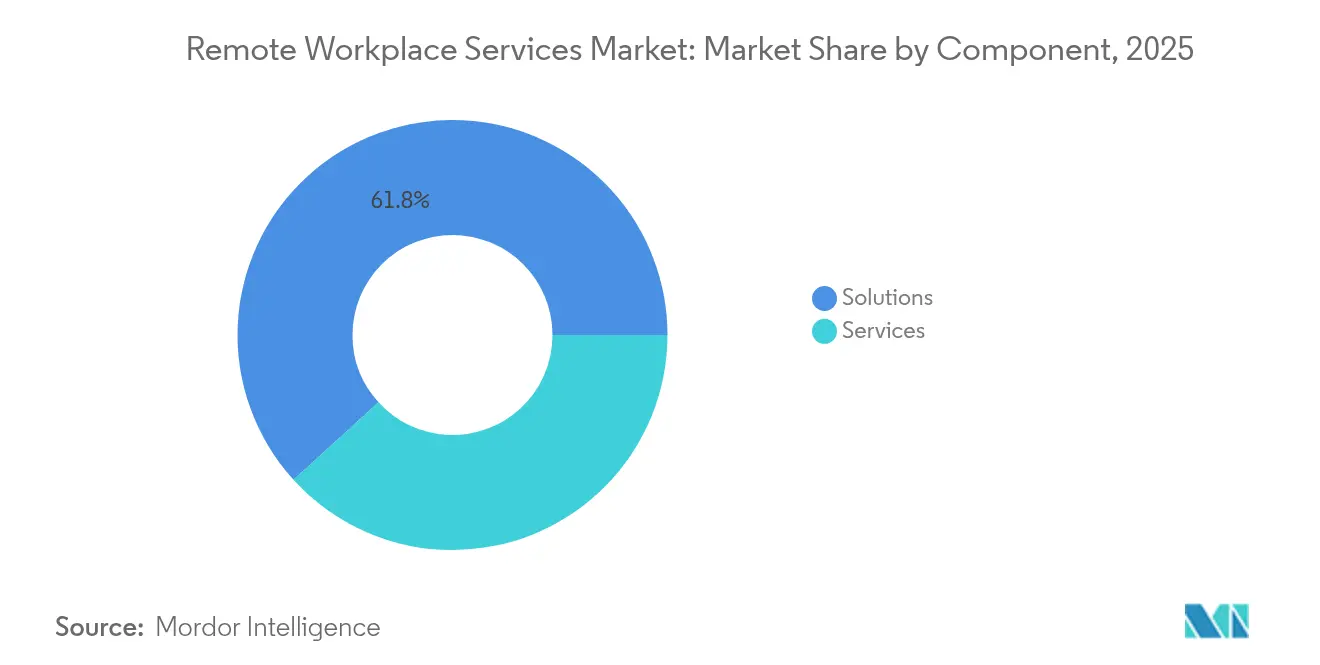

- Por componente, as soluções lideraram com 61,75% de participação na receita em 2025, enquanto os serviços têm previsão de expansão a uma CAGR de 16,2% até 2031

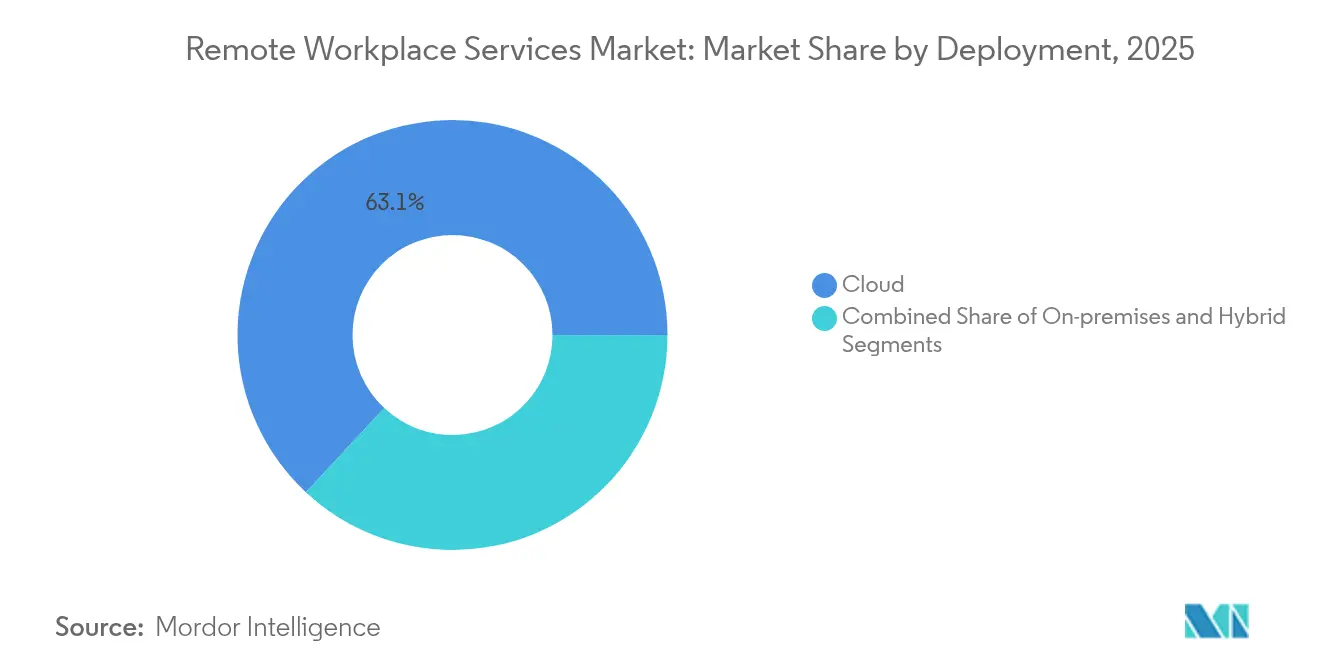

- Por implantação, a nuvem capturou 63,05% da participação do mercado de serviços de local de trabalho remoto em 2025; o modelo avança a uma CAGR de 18,6% até 2031

- Por porte organizacional, as grandes empresas detinham 70,35% de participação em 2025, enquanto as PMEs têm projeção de registrar uma CAGR de 11,7% no mesmo período

- Por setor de usuário final, TI e telecomunicações responderam por 27,05% do tamanho do mercado de serviços de local de trabalho remoto em 2025; a saúde deve crescer a uma CAGR de 17,9% até 2031

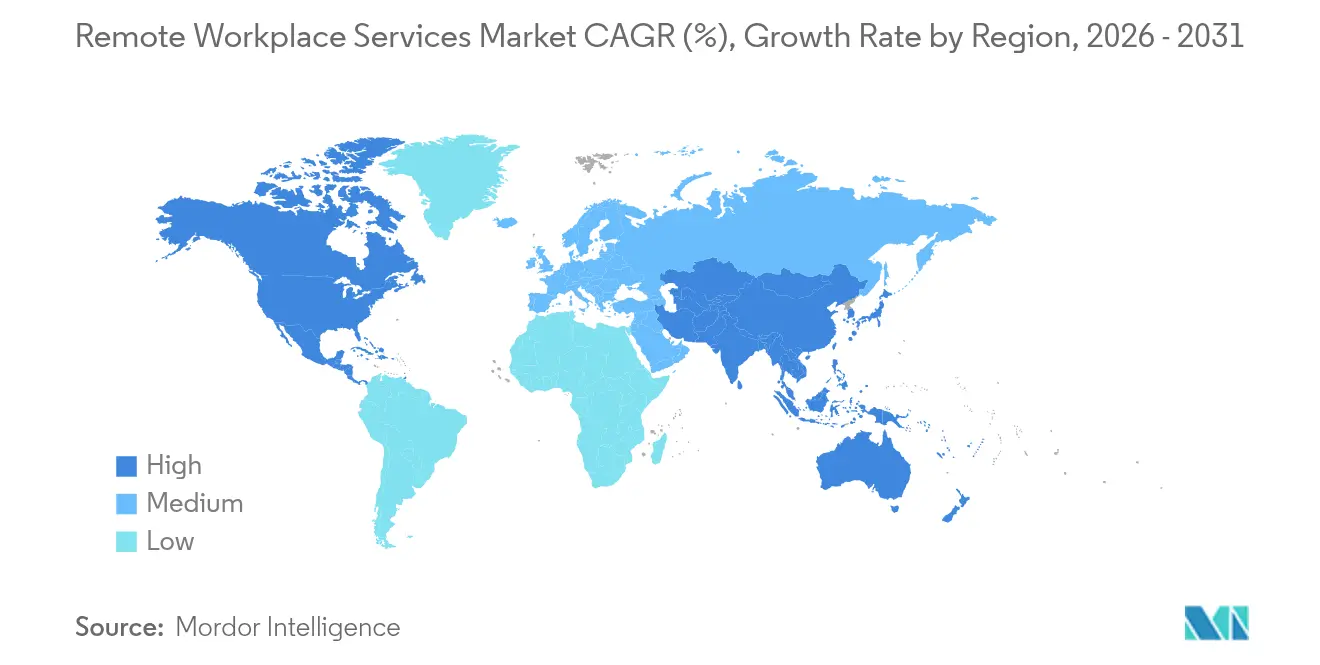

- Por geografia, a América do Norte liderou com 37,35% de participação em 2025; a Ásia-Pacífico está no caminho de uma CAGR de 21,6% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Serviços de Local de Trabalho Remoto*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das políticas de trabalho híbrido e flexível | +6.8% | Global, com América do Norte e Europa liderando a adoção | Médio prazo (2 a 4 anos) |

| Crescente foco em plataformas de experiência digital do colaborador | +4.2% | Global, particularmente forte na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Otimização de custos por meio da terceirização gerenciada do local de trabalho | +3.1% | Global, com maior impacto em segmentos de PMEs sensíveis a custos | Longo prazo (≥ 4 anos) |

| Soluções de trabalho remoto vinculadas a ESG exigidas por grandes empresas | +2.9% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Agrupamento de acesso à rede de confiança zero em ofertas de local de trabalho | +1.8% | Global, com foco empresarial em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Assistentes virtuais baseados em IA generativa para suporte remoto | +1.2% | América do Norte e Europa inicialmente, expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Políticas de Trabalho Híbrido e Flexível

A adoção universal de modelos híbridos entre os grupos Fortune 500 reestrutura as aquisições em direção a pilhas com prioridade para nuvem e dispositivos móveis que permitem a colaboração assíncrona em escala global. O Índice de Tendências de Trabalho 2025 da Microsoft revela que 30% das reuniões agora abrangem múltiplos fusos horários, destacando a expectativa infraestrutural por ferramentas sempre disponíveis e de baixa latência[1]Jared Spataro, "Índice de Tendências de Trabalho 2025", Microsoft, microsoft.com. As empresas, consequentemente, priorizam a gestão unificada de endpoints e soluções de vídeo multiplataforma que equilibram análises de presença com controles de privacidade. As áreas de escritório se transformam em centros de colaboração, mas a racionalização física não suprime os gastos; pelo contrário, as organizações financiam ambientes duplos para sustentar a cultura e a flexibilidade. Essa dualidade impulsiona o mercado de serviços de local de trabalho remoto à medida que os compradores buscam transições perfeitas entre contextos presenciais e remotos sem interrupção do fluxo de trabalho.

Crescente Foco em Plataformas de Experiência Digital do Colaborador

Os conselhos de administração vinculam cada vez mais as métricas de produtividade e retenção à qualidade das experiências digitais. As suítes de local de trabalho integradas agora incorporam análises de sentimento, orquestração de fluxo de trabalho e chatbots de IA que fornecem orientação contextual, transformando o suporte de TI reativo em curadoria proativa de experiências. A Deloitte prevê que as jornadas de trabalho personalizadas se tornarão um diferenciador primário na aquisição de talentos, forçando a consolidação de plataformas em torno de painéis únicos para comunicação, aprendizado e entrega de serviços. Os primeiros adotantes relatam reduções mensuráveis nos volumes de chamados e nos tempos de integração, reforçando narrativas de retorno sobre o investimento que desbloqueiam ciclos de orçamento adicionais. Na Ásia-Pacífico, onde a penetração móvel é alta, as plataformas de experiência também servem como ferramentas de gestão de linha de frente, ampliando a demanda endereçável.

Otimização de Custos por Meio da Terceirização Gerenciada do Local de Trabalho

A terceirização gerenciada do local de trabalho converte despesas de capital em custos operacionais previsíveis, um benefício amplificado pela persistente escassez de competências. A Associação da Indústria de Serviços de Tecnologia observa a migração da cobrança baseada em mão de obra para contratos indexados por resultados que recompensam o tempo de atividade, a satisfação do usuário e a postura de segurança. Os provedores aproveitam automação, agentes de IA e centros de entrega globais para escalar o suporte a um custo marginal menor, transferindo ganhos de eficiência aos clientes. As PMEs reconhecem um caminho para segurança e conformidade de nível empresarial sem equipes internas extensas, impulsionando a adoção além da dominância histórica das grandes empresas. À medida que os pacotes de assinatura amadurecem, os contratos plurianuais consolidam a co-inovação do roteiro, integrando os parceiros de serviço mais profundamente nos ecossistemas dos clientes e elevando o mercado de serviços de local de trabalho remoto.

Soluções de Trabalho Remoto Vinculadas a ESG Exigidas por Grandes Empresas

As iminentes regras de divulgação da UE e da SEC incorporam métricas de sustentabilidade na seleção de tecnologia, tornando o posicionamento de cargas de trabalho com consciência de carbono e os painéis de compensação de deslocamento recursos padrão. O Gartner projeta que 80% dos líderes de local de trabalho digital integrarão ferramentas de ESG até 2027, ante uma penetração de um dígito em 2024. As plataformas em nuvem que mapeiam regiões energeticamente eficientes e automatizam a otimização do estado de energia ajudam os clientes a quantificar as reduções do Escopo 3. Os pilares sociais também ganham destaque; o design acessível e a contratação distribuída ampliam a diversidade da força de trabalho. Os fornecedores que oferecem hospedagem verde certificada, relatórios automatizados e análises de bem-estar dos colaboradores garantem vantagem competitiva em RFPs empresariais, consolidando o ESG como um vetor de demanda duradouro.

Análise de Impacto das Restrições do Mercado de Serviços de Local de Trabalho Remoto*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos riscos de cibersegurança e violação de dados | -2.1% | Global, com maior impacto em setores regulamentados | Curto prazo (≤ 2 anos) |

| Custos iniciais de transformação e integração | -1.4% | Global, afetando particularmente PMEs e empresas sensíveis a custos | Médio prazo (2 a 4 anos) |

| Proliferação de TI paralela em meio à dispersão de ferramentas SaaS | -1.2% | Global, com maior impacto em grandes empresas | Curto prazo (≤ 2 anos) |

| Regulamentações transfronteiriças de soberania de dados se tornando mais rígidas | -0.8% | Europa e Ásia-Pacífico principalmente, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Riscos de Cibersegurança e Violação de Dados

A proliferação de endpoints remotos amplia as superfícies de ataque, obrigando as empresas a financiar controles de confiança zero centrados em identidade que podem atrasar implantações mais amplas. O escrutínio regulatório se intensifica, particularmente para entidades de saúde e financeiras que operam em jurisdições onde os mandatos de residência de dados adicionam complexidade arquitetônica. O monitoramento contínuo, a microssegmentação e as verificações de postura de dispositivos elevam os requisitos de custo e competência de base, retardando as decisões para compradores com orçamento limitado. A publicidade sobre violações aumenta ainda mais a aversão ao risco dos executivos, causando implantações em fases que escalam apenas após o fortalecimento do piloto. Os fornecedores que abordam segurança incorporada, fluxos de VDI criptografados e relatórios de conformidade automatizados mitigam esse obstáculo, mas a restrição permanece relevante para a expansão do mercado de serviços de local de trabalho remoto.

Custos Iniciais de Transformação e Integração

A modernização abrangente do local de trabalho remoto exige investimento em atualizações de rede, refatoração de identidade e programas de gestão de mudanças. Os sistemas legados de ERP, RH e finanças frequentemente requerem conectores de API personalizados, estendendo os cronogramas de implementação e elevando os gastos com serviços profissionais. As PMEs enfrentam obstáculos de capital agudos, apesar dos períodos de retorno atrativos, pois as pressões de fluxo de caixa interno limitam grandes desembolsos únicos. Mesmo para as multinacionais, as implantações globais devem ser coordenadas entre unidades de negócios, regulamentações trabalhistas locais e variantes de idioma, aumentando a complexidade. Essas realidades prolongam os ciclos de vendas e moderam o crescimento de curto prazo, embora modelos maduros e aceleradores reduzam gradualmente as barreiras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Serviços de Local de Trabalho Remoto

Por Componente:

Os Serviços Aceleram Apesar da Dominância das SoluçõesAs soluções continuaram a comandar 61,75% do tamanho do mercado de serviços de local de trabalho remoto em 2025, refletindo a demanda consolidada por gestão de endpoints, suítes de colaboração e desktops virtuais. No entanto, o segmento de serviços tem previsão de crescer a uma CAGR de 16,2% até 2031, sublinhando uma mudança distinta em direção a modelos de terceirização gerenciada que trocam a intensidade de capital pela flexibilidade de assinatura. As empresas que buscam alinhamento rápido de confiança zero e habilitação de IA assinam cada vez mais contratos gerenciados de múltiplas torres que unificam a gestão de dispositivos, o service desk e o monitoramento de segurança.

Os compromissos de consultoria, avaliação e gestão de mudanças capturam orçamentos em estágio inicial à medida que as organizações avaliam os roteiros de plataforma. As ofertas de local de trabalho gerenciado ganham impulso por meio de compromissos de nível de serviço vinculados a pontuações de experiência, levando os provedores a incorporar agentes de IA que antecipam a criação de incidentes. A receita de suporte e manutenção se acumula à medida que as bases instaladas crescem, garantindo anuidades de alta margem. Os investimentos em treinamento também aumentam porque a proficiência do usuário influencia diretamente as métricas de experiência, sustentando um ciclo virtuoso que amplia o mercado de serviços de local de trabalho remoto.

Por Porte Organizacional:

As PMEs Impulsionam a Aceleração da AdoçãoAs grandes empresas retiveram 70,35% de participação no mercado de serviços de local de trabalho remoto em 2025 devido às abrangentes operações globais e obrigações regulatórias que exigem segurança e governança avançadas. Sua escala garante gastos contínuos em fazendas de VDI multinuvem, plataformas integradas de ITSM e análises de experiência. No entanto, o segmento de PMEs tem projeção de entregar uma CAGR de 11,7% até 2031, fechando lacunas de maturidade por meio de pacotes SaaS em nuvem que ocultam a complexidade subjacente.

Custos de entrada mais baixos, cobrança baseada em consumo e modelos verticalizados permitem que empresas menores contornem pilhas locais pesadas. Os provedores de serviços gerenciados respondem com ofertas empacotadas de "escritório em uma caixa" incorporando identidade, colaboração e segurança de endpoints. Os estudos de caso agora destacam PMEs que reduziram o tempo de integração pela metade e diminuíram o tempo de inatividade de dispositivos pela metade, reforçando a intenção de adoção. Essa democratização expande o mercado total endereçável de serviços de local de trabalho remoto, diversificando a receita de algumas megacontas para uma base mais ampla.

Por Implantação:

A Dominância da Nuvem se AceleraAs implantações em nuvem capturaram 63,05% da participação do mercado de serviços de local de trabalho remoto em 2025 e estão avançando a uma CAGR de 18,6%, validando o consenso de que SaaS, desktop como serviço e aplicações entregues por navegador apresentam a rota mais rápida para escala. A computação elástica e as redes globais de pontos de presença suportam aplicações sensíveis à latência, enquanto o preço por consumo alinha o custo aos padrões de uso.

Os ambientes locais permanecem relevantes para compromissos de soberania de dados no setor público e fluxos de trabalho altamente regulamentados. A topologia híbrida, portanto, persiste, com cargas de trabalho sensíveis ancoradas em nuvens privadas e camadas de colaboração expandindo-se para regiões públicas. As estratégias de multinuvem mitigam o aprisionamento tecnológico e otimizam os gastos; as cadeias de ferramentas que simplificam a propagação de políticas entre provedores são cada vez mais incluídas nos contratos. O resultado é um continuum de implantação fluido onde a nuvem permanece dominante, mas a interoperabilidade dita as decisões de arquitetura, elevando a demanda geral do mercado de serviços de local de trabalho remoto.

Por Setor de Usuário Final:

A Transformação da Saúde se AceleraTI e telecomunicações detiveram a maior contribuição para o tamanho do mercado de serviços de local de trabalho remoto, com 27,05% em 2025, beneficiando-se da familiaridade digital inerente e de amplos parques de endpoints que requerem orquestração avançada. As instituições financeiras seguem de perto, impulsionadas por imperativos de conformidade e engajamento seguro com clientes.

A saúde, no entanto, está posicionada para o avanço mais rápido, a uma CAGR de 17,9% até 2031, à medida que a telemedicina, o monitoramento remoto de pacientes e a documentação clínica distribuída recebem financiamento. A infraestrutura de desktop virtual protege os registros de pacientes enquanto permite que os clínicos se movam entre instalações. A transcrição e o diagnóstico assistidos por IA ilustram ainda mais o apetite do setor por pilhas integradas de local de trabalho digital. Pilotos bem-sucedidos que relatam maior satisfação dos clínicos e redução da carga administrativa validam o investimento incremental, canalizando novo capital para o mercado de serviços de local de trabalho remoto.

Análise Geográfica

Mercado de Serviços de Local de Trabalho Remoto na América do Norte

A América do Norte dominou com 37,35% do mercado de serviços de local de trabalho remoto em 2025, apoiada pela cobertura madura de 5G, zonas de disponibilidade de hiperescaladores em nuvem e comprometimento em nível de conselho com o trabalho híbrido como norma operacional de longo prazo. As empresas dos Estados Unidos lideram a adoção de colaboração com inteligência artificial integrada, enquanto os subsídios de modernização do setor público canadense aceleram a concessão de contratos de serviços gerenciados transfronteiriços. As cadeias de suprimentos das maquiladoras mexicanas dependem cada vez mais de equipes de engenharia e suporte distribuídas, ampliando o escopo regional.

Mercado de Serviços de Local de Trabalho Remoto na APAC

A Ásia-Pacífico representa a arena de crescimento mais rápido, com uma previsão de CAGR de 21,6% até 2031. Investimentos em larga escala em redes de fibra e 5G se cruzam com incentivos governamentais, como o programa AI Cloud Takeoff de Singapura, que oferece até SGD 500.000 por empresa para projetos-piloto de local de trabalho com inteligência artificial. China e Índia ancoram o volume por meio de vastos contingentes de mão de obra e crescentes infraestruturas de centros de dados em nuvem. Os mandatos de resiliência operacional dos serviços financeiros australianos também impulsionam a adoção de desktops virtuais seguros, enquanto as PMEs do Sudeste Asiático superam a infraestrutura legada por meio de pacotes SaaS com prioridade para dispositivos móveis.

Mercado de Serviços de Local de Trabalho Remoto na Europa

A Europa mantém uma expansão constante, impulsionada por aquisições centradas em ESG e estatutos rigorosos de proteção de dados que incentivam nós de nuvem regionais e soluções de endpoint criptografadas. Os governos nórdicos modelam uma administração pública preparada para o trabalho remoto, reforçando a aceitação cultural. O Mittelstand alemão investe em plataformas híbridas para mitigar a escassez de trabalhadores qualificados, e as regulamentações francesas sobre o direito à desconexão moldam módulos de análise que monitoram o risco de horas extras. Em conjunto, esses fatores sustentam a contribuição europeia apesar dos requisitos mais rígidos de dados soberanos, garantindo um crescimento equilibrado no mercado de serviços de local de trabalho remoto.

Cenário Competitivo

O campo competitivo mostra consolidação moderada: os líderes de plataforma integram camadas de infraestrutura, segurança e experiência para defender a participação e elevar as barreiras de mudança. Microsoft e Citrix aprofundaram o alinhamento por meio de um compromisso Azure de USD 1,65 bilhão, posicionando a Citrix como parceira preferencial de desktop como serviço para empresas[3]Relações com Investidores da Citrix, "Parceria Expandida Citrix-Microsoft", Citrix, citrix.com. Tais acordos combinam economias de escala com aceleração conjunta do roteiro, criando pilhas de ponta a ponta que atraem diretores de informação avessos ao risco.

Os hiperescaladores exploram a alavancagem do ecossistema, exemplificada pela AWS cultivando alianças com integradores de sistemas para alcançar um pool de serviços de USD 250 bilhões. Accenture, Tata Consultancy e DXC co-investem em projetos de soluções, garantindo a integração rápida de clientes e reforçando a permanência na AWS. Enquanto isso, participantes especializados focam em nichos de pontos de dor. A Atomicwork captou USD 14 milhões para construir centros de gestão de serviços centrados em IA, desafiando os incumbentes em usabilidade e automação agêntica.

Fusões e aquisições estratégicas aceleram a agregação de capacidades. A aquisição da Niveus pela NTT DATA adiciona 1.000 engenheiros do Google Cloud, fortalecendo a profundidade de entrega multinuvem. A Rede de Parceiros de Agentes da Workday formaliza mercados onde os ISVs incorporam agentes de IA que o Sistema de Registro de Agentes governa, sinalizando um futuro onde os papéis humanos e de máquina são administrados sob uma política de RH comum. Em última análise, a vantagem competitiva converge em IA integrada, confiança zero por design e resultados de negócios demonstráveis — fatores que coletivamente expandem o mercado de serviços de local de trabalho remoto.

Líderes do Setor de Serviços de Local de Trabalho Remoto

Atos Group

IBM Corporation

DXC Technology Company

Hewlett Packard Enterprise Company

Accenture plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Serviços de Local de Trabalho Remoto

- Accenture plc

- Amazon Web Services, Inc.

- Atos SE

- Capgemini SE

- Cisco Systems, Inc.

- Citrix (Cloud Software Group)

- Cognizant Technology Solutions Corporation

- DXC Technology Company

- Google LLC (Google Cloud)

- Hewlett Packard Enterprise Company

- HCL Technologies Limited

- International Business Machines Corporation

- Microsoft Corporation

- NTT DATA Corporation

- Slack Technologies LLC (Salesforce, Inc.)

- Tata Consultancy Services Limited

- TeamViewer SE

- Unisys Corporation

- VMware, Inc.

- Wipro Limited

Desenvolvimento Recente do Setor no Mercado de Serviços de Local de Trabalho Remoto

- Junho de 2025: A Workday lançou a Rede de Parceiros de Agentes de IA e o Gateway de Agentes, permitindo a integração de agentes de IA em plataformas de força de trabalho.

- Junho de 2025: O Google Cloud e a Digital Industry Singapore introduziram o programa AI Cloud Takeoff para financiar Centros de Excelência em IA em 300 empresas.

- Maio de 2025: A NTT DATA apresentou o Ecossistema de Agentes de IA Inteligentes, convertendo bots de RPA legados em agentes inteligentes autônomos.

- Abril de 2025: A TCS lançou redes de nuvem soberana focadas na Índia, contribuindo com USD 2,6 bilhões para a receita.

Mercado de Serviços de Local de Trabalho Remoto Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Principais Coberturas

Nosso estudo considera o mercado de serviços de local de trabalho remoto como toda plataforma de software e serviço gerenciado que permite aos colaboradores acessar aplicações corporativas, arquivos e suporte enquanto trabalham fora de uma sede. Isso abrange plataformas de local de trabalho digital, gestão unificada de endpoints, infraestrutura de desktop virtual, suítes de colaboração e ofertas relacionadas de consultoria ou help desk gerenciado. De acordo com a Mordor Intelligence, o valor do ano base 2025 é de USD 38,16 bilhões, com projeção de atingir USD 127,24 bilhões até 2030.

Exclusão do Escopo: Imóveis de coworking físico e ferramentas de segurança de rede de uso exclusivo estão fora desta definição.

Visão Geral da Segmentação

- Por Componente

- Soluções

- Gestão Unificada de Endpoints

- Plataformas de Local de Trabalho Digital

- Infraestrutura de Desktop Virtual (VDI)

- Ferramentas de Colaboração e Comunicação

- Serviços

- Consultoria e Avaliação

- Serviços Gerenciados de Local de Trabalho

- Suporte e Manutenção

- Treinamento e Adoção

- Soluções

- Por Porte Organizacional

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Implantação

- Nuvem

- Local

- Híbrida

- Por Setor de Usuário Final

- TI e Telecomunicações

- Serviços Bancários, Financeiros e de Seguros (BFSI)

- Saúde e Ciências da Vida

- Varejo e Comércio Eletrônico

- Manufatura

- Governo e Setor Público

- Educação

- Mídia e Entretenimento

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- Oriente Médio

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram arquitetos de tecnologia de local de trabalho em provedores de serviços gerenciados, responsáveis por RH e aquisições em grandes empresas da América do Norte, Europa e Ásia-Pacífico, e fornecedores de ferramentas de nicho. As percepções sobre dispersão de preços, utilização de licenças e implementações de políticas de BYOD nos permitiram testar as conclusões de pesquisa de mesa e ajustar as premissas de penetração regional.

Pesquisa de Mesa

Começamos com dados públicos de agências confiáveis, como a União Internacional de Telecomunicações, o Eurostat e o Departamento de Estatísticas do Trabalho dos EUA, para dimensionar o pool global de colaboradores remotos e híbridos. Grupos do setor, nomeadamente CompTIA, o Cloud Industry Forum e a Associação de Computação em Nuvem da Ásia, forneceram índices de adoção para VDI, dispositivo como serviço e terceirização gerenciada do local de trabalho. Os arquivos 10-K das empresas e os materiais para investidores adicionaram valores reais de contratos e preços médios de venda, enquanto periódicos acadêmicos do IEEE e da ACM nos ajudaram a avaliar os ciclos de atualização tecnológica. Dados selecionados do D&B Hoovers e do Dow Jones Factiva enriqueceram os benchmarks em nível de empresa. Esta lista é ilustrativa; muitas outras fontes secundárias informaram a validação de dados.

Dimensionamento de Mercado e Previsão

O modelo central aplica uma construção de cima para baixo do 'pool de demanda de colaboradores remotos'. Multiplicamos a força de trabalho endereçável em cada país pela penetração do trabalho remoto e pelo gasto médio anual em ferramentas e serviços de local de trabalho. As consolidações de fornecedores e as verificações de razoabilidade de preço médio de venda × volume atuam como salvaguardas de baixo para cima. As variáveis-chave incluem (a) participação de trabalhadores remotos/híbridos no emprego total, (b) gastos empresariais em nuvem por usuário, (c) licenças de desktop virtual enviadas, (d) valores de contratos de serviços gerenciados e (e) taxas de rotatividade entre implantações locais e em nuvem. Uma regressão multivariada, ancorada em gastos históricos com nuvem e crescimento de colaboradores híbridos, prevê cada impulsionador. A análise de cenários então enquadra os casos de alta e baixa. As lacunas de dados em mercados menores são preenchidas usando a elasticidade do PIB per capita e as médias de grupos de pares.

Validação de Dados e Ciclo de Atualização

Antes do lançamento, um analista compara os resultados modelados com os desembolsos independentes de folha de pagamento, dados de remessa de dispositivos e linhas de receita de provedores de serviços. Variações além de faixas predefinidas acionam uma revisão. Os relatórios são atualizados a cada doze meses, enquanto eventos relevantes, como grandes fusões e aquisições e mudanças regulatórias, motivam atualizações intermediárias.

Por que a Linha de Base de Serviços de Local de Trabalho Remoto da Mordor é Confiável

Os números publicados frequentemente divergem porque as empresas variam no que contam, com que frequência atualizam os números e na agressividade de suas premissas de migração para a nuvem.

Principais Fatores de Lacuna: Alguns editores mesclam a receita de coworking imobiliário com os serviços de TI, outros assumem que todos os colaboradores híbridos adquirem suítes completas de local de trabalho digital, e alguns extrapolam usando preços médios estáticos sem verificar as renegociações de contratos. O escopo da Mordor foca estritamente nos gastos de habilitação de TI, aplica preços verificados por usuário e se beneficia de um ciclo de atualização anual.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 38,16 bilhões (2025) | ||

| USD 30,55 bilhões (2024) | Consultoria Global A | Combina imóveis de coworking e usa um único preço médio de venda global |

| USD 24,19 bilhões (2024) | Periódico do Setor B | Omite contratos de suporte gerenciado e usa preços de 2023 em toda a previsão |

Em resumo, nossa seleção disciplinada de variáveis, validação de dupla trilha e atualização oportuna fornecem aos tomadores de decisão uma linha de base equilibrada e transparente que podem rastrear e replicar com etapas claras.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de local de trabalho remoto?

O mercado de serviços de local de trabalho remoto atingiu USD 48,3 bilhões em 2026 e tem previsão de crescer para USD 156,34 bilhões até 2031 a uma CAGR de 26,55%.

Qual região lidera o mercado de serviços de local de trabalho remoto?

A América do Norte detinha 37,35% de participação em 2025 devido à adoção abrangente do trabalho híbrido, mas a Ásia-Pacífico é a região de crescimento mais rápido com uma CAGR de 21,6%.

Quais componentes compõem o mercado de serviços de local de trabalho remoto?

As soluções — abrangendo gestão unificada de endpoints, plataformas de colaboração e VDI — responderam por 61,75% de participação em 2025, enquanto os serviços, incluindo consultoria e terceirização gerenciada do local de trabalho, estão se expandindo a uma CAGR de 16,2%.

Por que a implantação em nuvem é preferida?

Os modelos em nuvem capturaram 63,05% da participação do mercado de serviços de local de trabalho remoto em 2025 e estão crescendo a uma CAGR de 18,6% porque oferecem escalabilidade, menores necessidades de capital e implantação mais rápida.

Qual setor está crescendo mais rapidamente em adoção?

A saúde é o setor de usuário final de crescimento mais rápido, avançando a uma CAGR de 17,9% à medida que a telemedicina e o monitoramento remoto se tornam mainstream.

Página atualizada pela última vez em: