Tamanho e Participação do Mercado de Pó Polimérico Redispersível

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.60% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pó Polimérico Redispersível por Mordor Intelligence

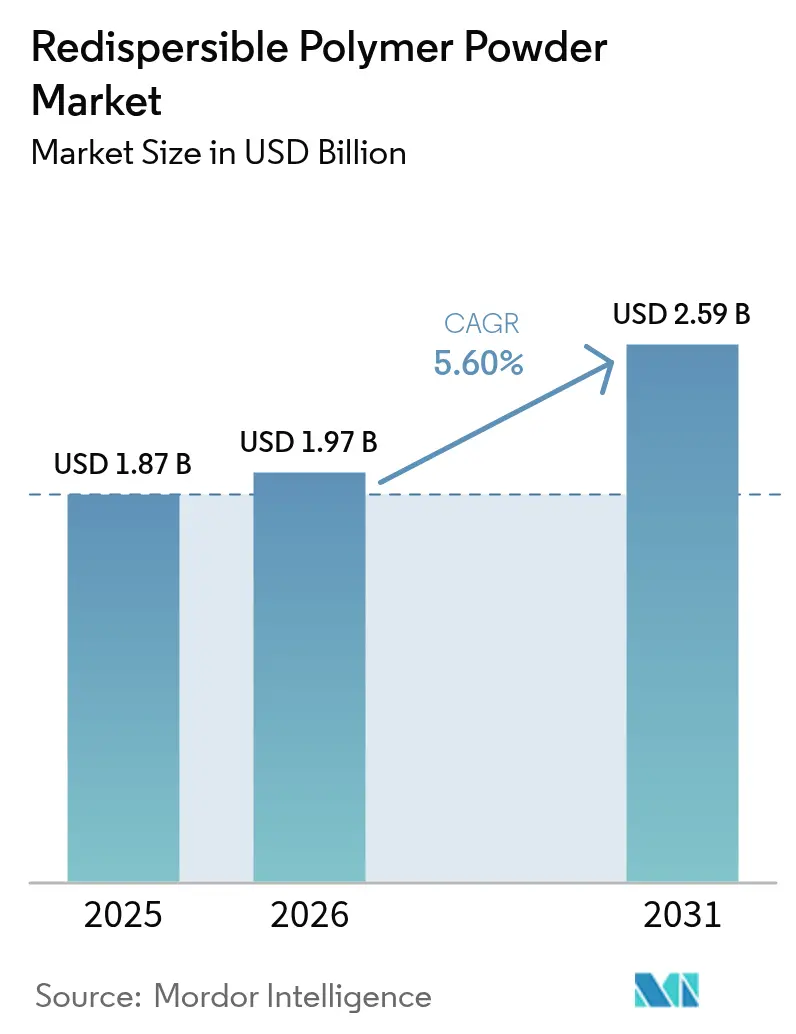

O tamanho do Mercado de Pó Polimérico Redispersível foi avaliado em USD 1,87 bilhão em 2025 e estima-se que cresça de USD 1,97 bilhão em 2026 para atingir USD 2,59 bilhões até 2031, a um CAGR de 5,60% durante o período de previsão (2026-2031). Uma preferência constante por aditivos de argamassa seca de alto desempenho está elevando a demanda à medida que os formuladores de políticas impulsionam a construção de edifícios duráveis e energeticamente eficientes. A expansão dos gastos com infraestrutura nas economias emergentes adiciona uma base de volume sólida, enquanto os programas de renovação na Europa e na América do Norte redirecionam a inovação de produtos para grades com baixo teor de COV e de base biológica. Os preços voláteis do monômero de acetato de vinila após 2024 comprimiram as margens, mas a integração vertical pelos principais produtores ajudou a estabilizar o fornecimento. As melhorias tecnológicas na secagem por atomização, juntamente com pós poliméricos adaptados para concreto impresso em 3D, estão ampliando o escopo prático do mercado de pó polimérico redispersível.

Principais Conclusões do Relatório

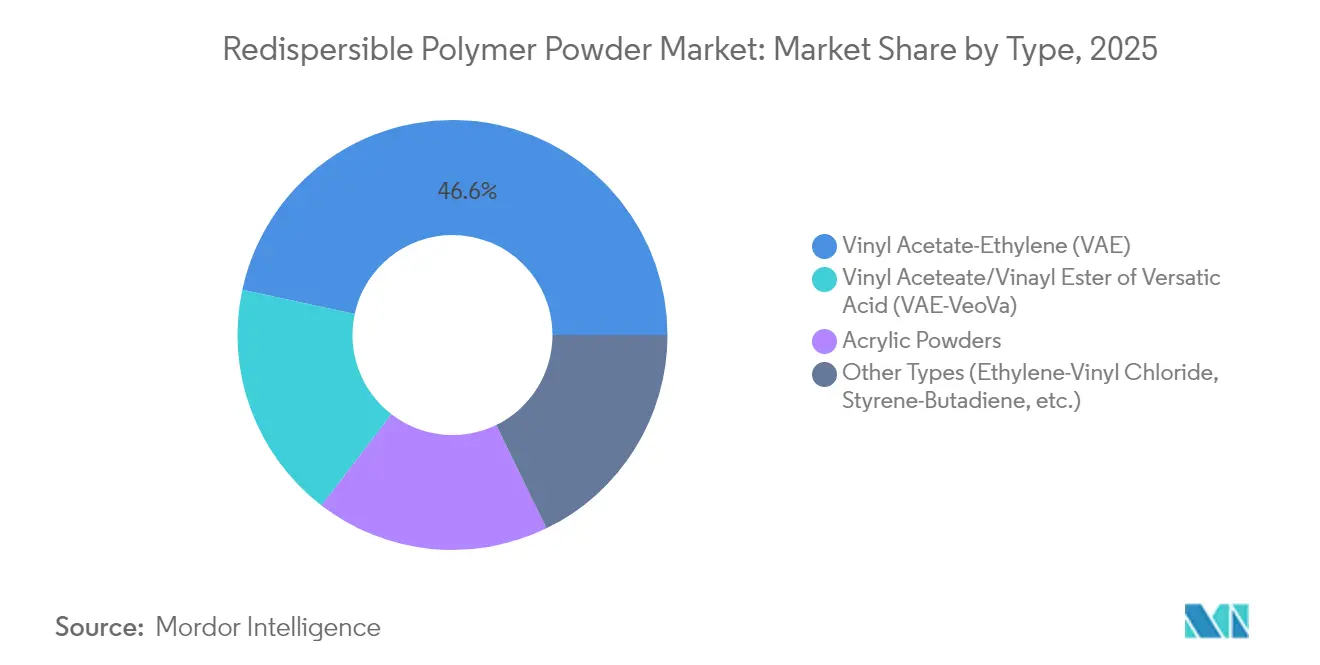

- Por tipo de produto, o Acetato de Vinila-Etileno liderou com 46,62% da participação do mercado de pó polimérico redispersível em 2025, enquanto o Acetato de Vinila/Éster de Vinila do Ácido Versático tem previsão de expansão a um CAGR de 6,08% até 2031.

- Por aplicação, os adesivos para azulejos representaram 37,74% do tamanho do mercado de pó polimérico redispersível em 2025; outras aplicações, incluindo Sistemas Compostos de Isolamento Térmico Externo, estão avançando a um CAGR de 6,52% até 2031.

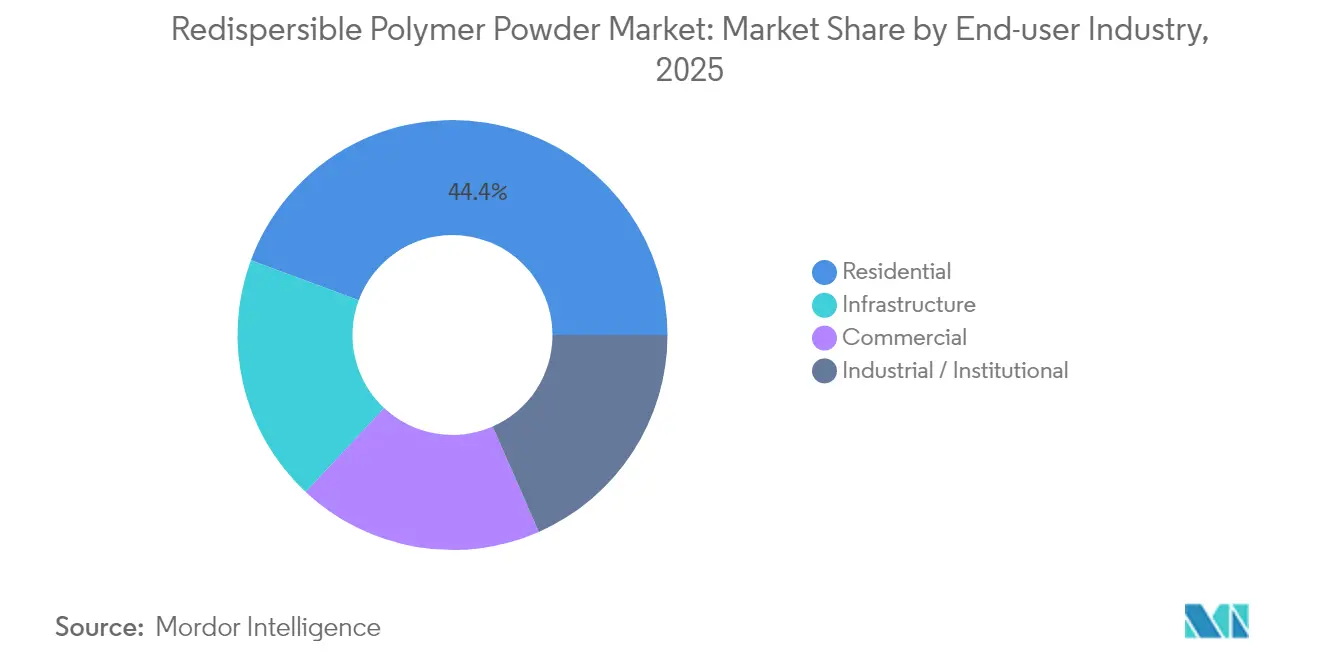

- Por indústria do usuário final, a construção residencial deteve 44,35% da receita em 2025, enquanto os projetos de infraestrutura registram o maior CAGR projetado de 5,98% até 2031.

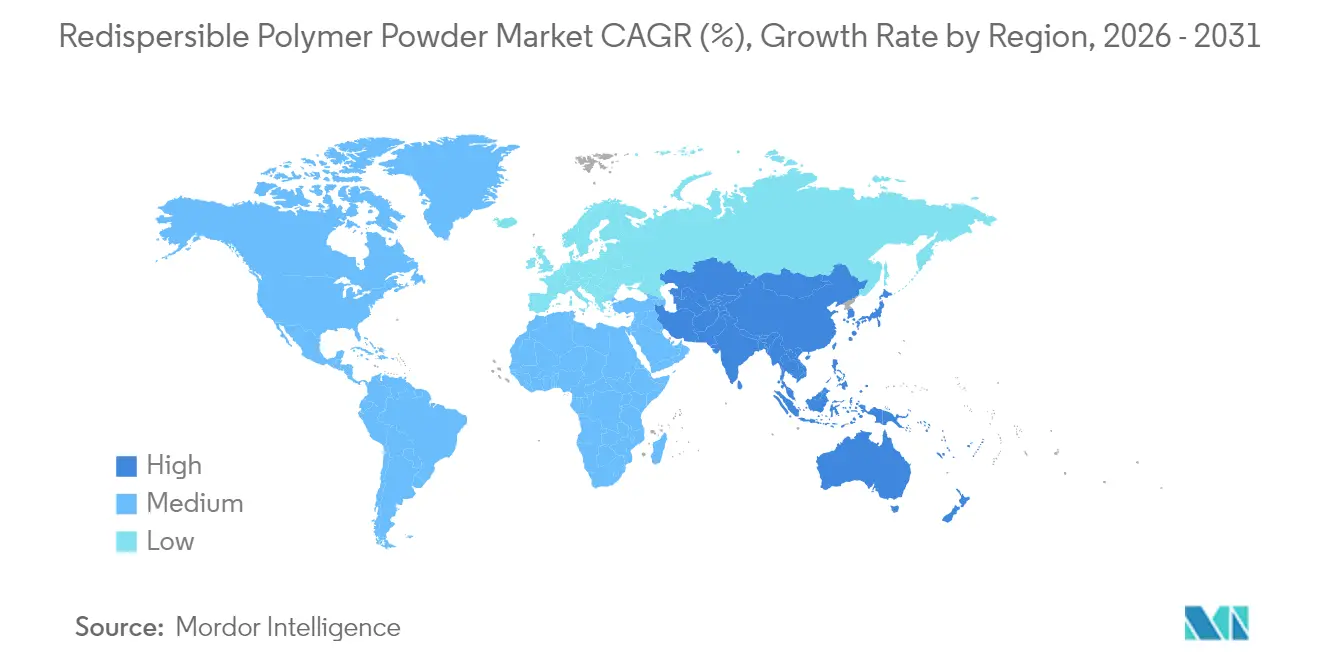

- Por geografia, a Ásia-Pacífico comandou 45,55% da demanda global em 2025 e está avançando a um CAGR de 5,84%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Pó Polimérico Redispersível

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom da construção nas economias emergentes | +1.8% | Núcleo da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Rápida transição para sistemas de argamassa seca pré-misturada | +1.2% | Global | Médio prazo (2-4 anos) |

| Demanda impulsionada por renovação para adesivos de azulejos de alto desempenho | +0.9% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Códigos de construção energeticamente eficientes do governo | +0.7% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Concreto impresso em 3D adotando aglutinantes poliméricos | +0.4% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom da Construção nas Economias Emergentes

A expansão da infraestrutura na Ásia-Pacífico sustenta o crescimento de longo prazo, pois o roteiro de neutralidade de carbono da China e o programa habitacional da Índia entregam coletivamente mais de 60% do consumo regional. A BASF alocou USD 10 bilhões ao seu complexo Verbund em Zhanjiang, garantindo a produção de polímeros para construção com energia renovável. A receita de produtos químicos para construção da Índia atingiu INR 20.000 crore em 2025, e a Master Builders Solutions estabeleceu uma meta de faturamento de INR 500 crore até 2028. O projeto NEOM da Arábia Saudita destinou SAR 1,3 bilhão para construção habilitada por robótica, o que destaca uma preferência por aglutinantes especiais capazes de suportar montagem automatizada. Tais programas públicos plurianuais garantem visibilidade para o mercado de pó polimérico redispersível muito além dos ciclos habitacionais rotineiros.

Rápida Transição para Sistemas de Argamassa Seca Pré-Misturada

As argamassas produzidas em fábrica reduzem a mão de obra no canteiro de obras e minimizam inconsistências de mistura, acelerando a transição mundial do dosagem tradicional para formulações padronizadas. A adoção precoce na Alemanha e na França provou o caminho para padrões de qualidade universais, e movimentos políticos semelhantes emergem em grandes áreas metropolitanas dos EUA. A Wacker introduziu sua linha VINNAPAS eco para fornecer pós VAE com equilíbrio biológico projetados para silos e bombas automatizados. O crescimento das pré-misturas melhora a precisão da dosagem, permitindo que os empreiteiros atendam a requisitos mais rigorosos de resistência ao cisalhamento de adesivos para azulejos. À medida que a escassez de mão de obra qualificada se agrava, a dosagem automatizada torna-se uma estratégia de redução de custos que amplia ainda mais o mercado de pó polimérico redispersível.

Demanda Impulsionada por Renovação para Adesivos de Azulejos de Alto Desempenho

Os programas de retrofit energético em toda a Europa estimulam as vendas de adesivos para azulejos premium à medida que os proprietários substituem azulejos pequenos por cerâmica ou pedra de grande formato. Testes científicos confirmaram resistência de aderência superior para acabamentos cerâmicos em fachadas voltadas para o norte, reforçando a necessidade de adesivos modificados com polímeros personalizados. Os reformadores norte-americanos ecoam essa tendência, e os fornecedores de éter de celulose relatam um aumento nas solicitações de sinergia para melhor tempo em aberto e resistência ao deslizamento. A disposição de pagar por aderência confiável incentiva os fabricantes a lançar blendas VAE-VeoVa de maior margem. A renovação, portanto, eleva o mercado de pó polimérico redispersível além da demanda puramente de novas construções.

Códigos de Construção Energeticamente Eficientes do Governo

O Departamento de Energia dos EUA reservou USD 240 milhões em subsídios para ajudar os estados a atualizar os códigos que reduzem o consumo de energia operacional[1]Departamento de Energia dos EUA, "DOE Anuncia USD 240 Milhões para Adoção de Códigos de Construção Energeticamente Eficientes," iratracker.org. Os edifícios federais devem eliminar gradualmente os combustíveis fósseis até 2030, dando aos responsáveis pelas aquisições o mandato de selecionar produtos químicos para construção com baixo carbono incorporado. A Administração de Serviços Gerais adicionou limites mínimos de conteúdo reciclado que criam demanda por pós poliméricos de base biológica. Atualizações de código semelhantes no Canadá e em economias asiáticas seletivas indicam que a escolha de materiais orientada pela conformidade continuará impulsionando o mercado de pó polimérico redispersível em direção a ecoformulações.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços do monômero de acetato de vinila | -1.4% | Global | Curto prazo (≤ 2 anos) |

| Limites mais rígidos de COV em coloides protetores | -0.6% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Complexidade técnica na secagem por atomização | -0.8% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Monômero de Acetato de Vinila e Etileno

Os picos de matéria-prima desde 2024 forçaram a BASF e a Celanese a aumentar os preços de vários derivados de acetato. A Celanese respondeu com uma unidade de ácido acético de 1,3 milhão de toneladas no Texas e um desgargalamento de 70 kt de VAE em Nanjing para capturar economias de escala. Grupos maiores com integração retroativa protegem os riscos, mas pequenas empresas sem contratos de longo prazo enfrentam compressão de margens, amplificando a consolidação dentro da indústria de pó polimérico redispersível.

Limites Mais Rígidos de COV em Coloides Protetores

A Agência de Proteção Ambiental dos EUA alterou os padrões de revestimento em aerossol em janeiro de 2025, sinalizando um escrutínio mais amplo das emissões de produtos químicos para construção[2]Agência de Proteção Ambiental, "Padrões de Emissão de COV para Revestimentos em Aerossol," federalregister.gov. Michigan e Colorado endureceram os limites de COV para materiais de construção, enquanto a Regra 1113 do South Coast AQMD reduziu o teor de solvente permitido em revestimentos de concreto. Os fabricantes agora se voltam para coloides de origem biológica ou estabilizadores em pó, o que aumenta os custos de produção e prolonga os ciclos de formulação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância do VAE Enfrenta o Desafio Premium

O VAE controlou 46,62% da participação do mercado de pó polimérico redispersível em 2025 devido ao seu custo competitivo e ampla utilidade em adesivos para azulejos, rebocos e compostos autonivelantes. A concentração da demanda permite economias de escala que sustentam a liderança de preços atual. Um aumento nos trabalhos de construção premium, no entanto, está acelerando a adoção de grades VAE-VeoVa que crescem a um CAGR de 6,08%. Os formuladores preferem o VAE-VeoVa para sistemas de isolamento externo onde a resistência alcalina e a flexibilidade são críticas sob estresse climático. Os pós acrílicos sustentam um nicho em fachadas expostas a UV, enquanto as blendas de etileno-cloreto de vinila atendem a revestimentos industriais que necessitam de resistência química.

As perspectivas de crescimento dependem da capacidade dos produtores de manter consistência constante na secagem por atomização. A linha baseada em recursos renováveis da Wacker visa reduções na pegada de carbono sem comprometer a resistência ao cisalhamento. A Celanese estreou o Vinyl Acetate ECO-B com conteúdo biológico certificado, atendendo a construtores que buscam afirmações de sustentabilidade verificáveis. O mercado de pó polimérico redispersível, portanto, mostra duplo impulso: segurança de volume no VAE e crescimento de margem em subtipos especiais.

Por Aplicação: Adesivos para Azulejos Lideram o Avanço da Infraestrutura

Os adesivos para azulejos capturaram 37,74% do tamanho do mercado de pó polimérico redispersível em 2025 devido ao boom de projetos de renovação em toda a UE e à escalada de melhorias imobiliárias nas megacidades chinesas. Azulejos de maior formato necessitam de maior aderência à tração e tempo em aberto estendido, elevando as cargas de polímero para até 4% do peso total da argamassa. Os Sistemas Compostos de Isolamento Térmico Externo crescem a um CAGR de 6,52% à medida que os reguladores vinculam o desempenho do isolamento de fachadas às emissões de aquecimento. Os pós poliméricos que suportam ciclos de congelamento e descongelamento ganham prioridade nas regiões nórdicas e alpinas.

Outros mercados emergentes, como subcamadas autonivelantes, kits de reparo de concreto e rebocos bombeáveis, ampliam a base endereçável. Descobertas científicas sobre aderência comparativa reforçam a preferência por argamassas modificadas com polímeros em fachadas vulneráveis. Os segmentos de aditivos para rejuntes e argamassas permanecem resilientes, sustentados pela demanda por acabamentos resistentes a desbotamento e rachaduras em reformas de hotelaria e varejo.

Por Indústria do Usuário Final: Estabilidade Residencial Encontra Crescimento da Infraestrutura

A construção residencial gerou 44,35% do consumo global em 2025 após programas habitacionais sustentados na Índia e refinanciamento a juros baixos nos Estados Unidos. Os subsídios para retrofit energético na Alemanha intensificaram ainda mais a demanda por adesivos aprimorados com polímeros que melhoram a qualidade do ar interno e o isolamento. A infraestrutura representa a expansão mais rápida com um CAGR de 5,98%, pois programas nacionais financiam rodovias resilientes ao clima, sistemas hídricos e corredores de transporte de massa. Os empreiteiros optam por rejuntes de alta flexibilidade e argamassas de reparo confiáveis para suportar vibração mecânica e choque térmico em pontes e túneis.

Os usuários comerciais e industriais formam uma base intermediária estável, encomendando pós poliméricos sob medida para sistemas de pisos, acabamentos de salas limpas e lajes de contenção química. Oportunidades entre segmentos surgem quando produtos de fachada residencial retrofitam edifícios governamentais que também precisam atender a mandatos de emissão líquida zero. Portanto, a diversidade de usuários finais fortalece o mercado de pó polimérico redispersível contra recessões em qualquer segmento de construção isolado.

Análise Geográfica

A Ásia-Pacífico domina o mercado de pó polimérico redispersível, registrando 45,55% do volume global em 2025 e sustentando o CAGR mais rápido de 5,84%. O estímulo governamental para projetos ferroviários, rodoviários e habitacionais acessíveis amplifica o uso básico, enquanto as metas de neutralidade de carbono da China incentivam grades poliméricas com certificação ecológica. Os produtores que localizam capacidade, como a Sika fez com plantas duplas na China e na Indonésia, garantem benefícios alfandegários e de frete enquanto asseguram a confiabilidade do fornecimento. O resultado é uma inclinação estrutural da demanda global em direção à região.

A América do Norte e a Europa preservam participação por meio de regulamentações rigorosas de desempenho energético e grande estoque de renovação. O fundo de subsídios do Departamento de Energia dos EUA de USD 240 milhões eleva a adoção estadual de códigos avançados e orienta os construtores para soluções poliméricas que reduzem as pontes térmicas. As diretivas da UE sobre relatórios de carbono incorporado aceleram a adoção de pós VAE-VeoVa de base biológica. As redes de distribuição maduras em ambas as regiões permitem a entrega just-in-time de grades personalizadas, o que explica as margens robustas mesmo que o crescimento absoluto fique atrás da Ásia-Pacífico.

A América do Sul e o Oriente Médio e África adicionam um flanco de crescimento à medida que as megacidades reformam corredores de transporte e infraestrutura costeira resiliente ao clima. A agenda NEOM da Arábia Saudita baseada em robótica de SAR 1,3 bilhão estabelece protocolos de aquisição que favorecem aglutinantes de alta durabilidade. O Brasil canaliza o estímulo à infraestrutura para a reabilitação de esgotos e estradas, impulsionando a demanda por polímeros em argamassas de reparo. As lacunas de fornecimento local convidam a joint ventures com players globais que transferem tecnologia enquanto aproveitam as matérias-primas indígenas.

Cenário Competitivo

O mercado de pó polimérico redispersível permanece moderadamente concentrado. BASF, Wacker Chemie e Dow alavancam matérias-primas integradas e centros técnicos mundiais para manter o poder de precificação. O complexo Verbund de USD 10 bilhões da BASF em Zhanjiang reforça a capacidade em massa combinada com energia renovável, enquanto a atualização da Wacker em Nanjing adicionou um reator e um secador por atomização focado na expansão do VAE. A Dow canalizou capital para a linha de propilenoglicol da Tailândia para garantir flexibilidade a montante.

A Celanese expandiu sua cadeia de acetila escalando a capacidade de ácido acético no Texas e em Nanjing para neutralizar a volatilidade do acetato de vinila. A liderança em sustentabilidade surge por meio de certificações de base biológica e cadeias de fornecimento de baixo carbono — diferenciadores críticos à medida que os compradores públicos apertam as especificações de carbono incorporado. Empresas regionais menores enfrentam custos crescentes de conformidade e demandas tecnológicas — uma dinâmica que desencadeia fusões, como o lançamento da JSC Pigment em 2025 na Rússia para internalizar a demanda doméstica.

A competição em espaços em branco agora se desloca para a impressão 3D e a alvenaria automatizada, onde blendas poliméricas sob medida proporcionam estabilidade de forma. Os primeiros adotantes colaboram com startups de manufatura aditiva, posicionando os titulares para nichos premium enquanto reforçam a participação geral no mercado de pó polimérico redispersível.

Líderes da Indústria de Pó Polimérico Redispersível

Wacker Chemie AG

Celanese Corporation

BASF SE

Dow Inc.

Synthomer plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: A JSC Pigment lança nova produção de pós poliméricos redispersíveis para misturas secas de construção. Este projeto foi implementado como parte do conjunto de medidas de substituição de importações da empresa.

- Maio de 2023: A Wacker Chemie AG realizou um investimento significativo de aproximadamente USD 100 milhões para aprimorar suas capacidades de produção em sua instalação em Nanjing, na China. Este investimento incluiu a adição de um novo reator e secador por atomização, adaptados para pós poliméricos redispersíveis de acetato de vinila-etileno (VAE).

Escopo do Relatório Global do Mercado de Pó Polimérico Redispersível

O relatório do Mercado de Pó Polimérico Redispersível inclui:

| Acetato de Vinila-Etileno (VAE) |

| Acetato de Vinila/Éster de Vinila do Ácido Versático (VAE-VeoVa) |

| Pós Acrílicos |

| Outros Tipos (Etileno-Cloreto de Vinila, Estireno-Butadieno, etc.) |

| Rebocos e Argamassas |

| Adesivos para Azulejos |

| Rejuntes |

| Aditivos para Argamassa |

| Outras Aplicações (Sistemas Compostos de Isolamento Térmico Externo (ETICS), etc.) |

| Residencial |

| Comercial |

| Industrial / Institucional |

| Infraestrutura |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Acetato de Vinila-Etileno (VAE) | |

| Acetato de Vinila/Éster de Vinila do Ácido Versático (VAE-VeoVa) | ||

| Pós Acrílicos | ||

| Outros Tipos (Etileno-Cloreto de Vinila, Estireno-Butadieno, etc.) | ||

| Por Aplicação | Rebocos e Argamassas | |

| Adesivos para Azulejos | ||

| Rejuntes | ||

| Aditivos para Argamassa | ||

| Outras Aplicações (Sistemas Compostos de Isolamento Térmico Externo (ETICS), etc.) | ||

| Por Indústria do Usuário Final | Residencial | |

| Comercial | ||

| Industrial / Institucional | ||

| Infraestrutura | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de pó polimérico redispersível?

O tamanho do mercado de pó polimérico redispersível foi de USD 1,97 bilhão em 2026 e tem projeção de atingir USD 2,59 bilhões até 2031.

Qual tipo de produto tem a maior participação?

O Acetato de Vinila-Etileno representa 46,62% da participação de mercado, tornando-o o grade mais amplamente utilizado.

Por que a Ásia-Pacífico está crescendo mais rápido do que outras regiões?

A Ásia-Pacífico se beneficia de grandes programas de infraestrutura na China e na Índia, combinados com investimentos em produção localizada que encurtam as cadeias de fornecimento e reduzem os custos.

Como os códigos de construção energeticamente eficientes influenciam a demanda?

Códigos mais rígidos obrigam os construtores a usar materiais que melhoram o desempenho térmico e reduzem o carbono incorporado, aumentando assim a adoção de pós poliméricos de alto desempenho formulados com componentes de base biológica ou baixo teor de COV.

O que está impulsionando a adoção de pós poliméricos no concreto impresso em 3D?

A manufatura aditiva depende de reologia precisa e formação rápida de filme, propriedades fornecidas por pós poliméricos sob medida que garantem estabilidade de forma e durabilidade a longo prazo.

Página atualizada pela última vez em: