Tamanho e Participação do Mercado de Modelos de Pele Reconstruída

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

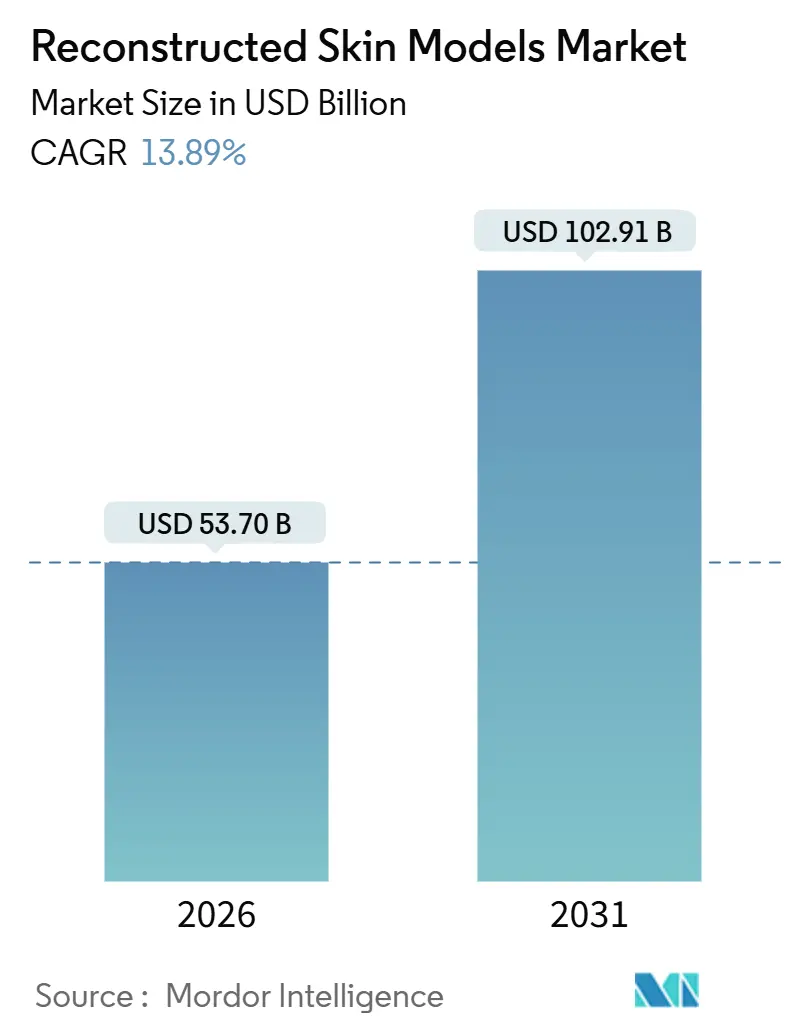

| Tamanho do Mercado (2026) | 53.70 Bilhões de dólares |

| Tamanho do Mercado (2031) | 102.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.89% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Modelos de Pele Reconstruída por Mordor Intelligence

O tamanho do Mercado de Modelos de Pele Reconstruída é estimado em USD 53,70 bilhões em 2026 e deve atingir USD 102,91 bilhões até 2031, a um CAGR de 13,89% durante o período de previsão (2026-2031).

A demanda está se acelerando à medida que empresas farmacêuticas, cosméticas e químicas substituem estudos em animais por plataformas in vitro relevantes para humanos, que obtêm aceitação regulatória mais rápida, menor exposição ética e maior poder preditivo clínico. A proibição europeia de uma década sobre testes cosméticos em animais criou a demanda inicial. Ao mesmo tempo, a revogação pela China em 2025 dos testes in vivo obrigatórios removeu uma última barreira comercial significativa, intensificando o investimento global em construtos de espessura total e específicos para doenças. A contínua P&D em bioimpressão 3D, engenharia microvascular e tecidos imunocompetentes está encurtando os ciclos de fabricação e expandindo os casos de uso, desde triagens de irritação até a modelagem complexa de melanoma. O foco competitivo está se deslocando para modelos proprietários e específicos para pacientes, que comandam preços premium apesar das persistentes restrições na cadeia de suprimentos de tecido doador qualificado. Fornecedores capazes de certificar processos ISO 13485 e entregar reprodutibilidade interlaboratorial abaixo de 15% de variação estão conquistando contratos plurianuais com organizações de pesquisa contratada e marcas líderes de saúde do consumidor.

Principais Conclusões do Relatório

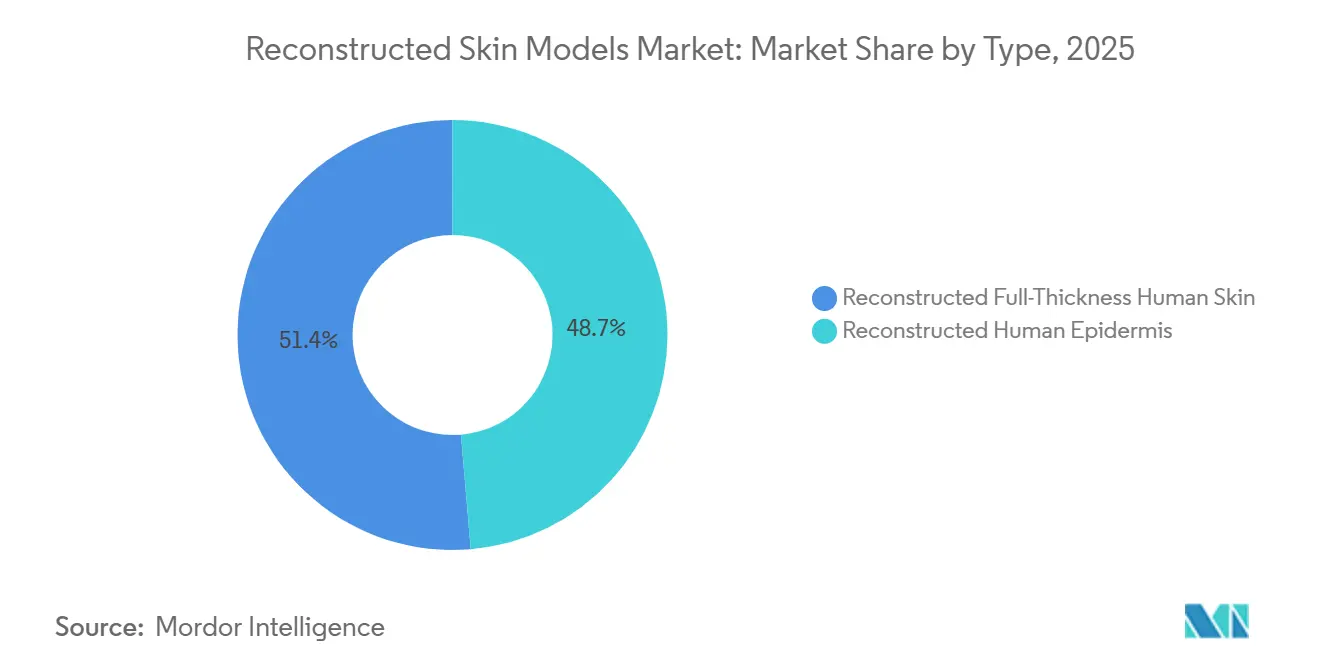

- Por tipo, a epiderme humana reconstruída liderou com 48,65% da participação do mercado de modelos de pele reconstruída em 2025, enquanto a pele humana de espessura total reconstruída deve crescer a um CAGR de 15,65% até 2031.

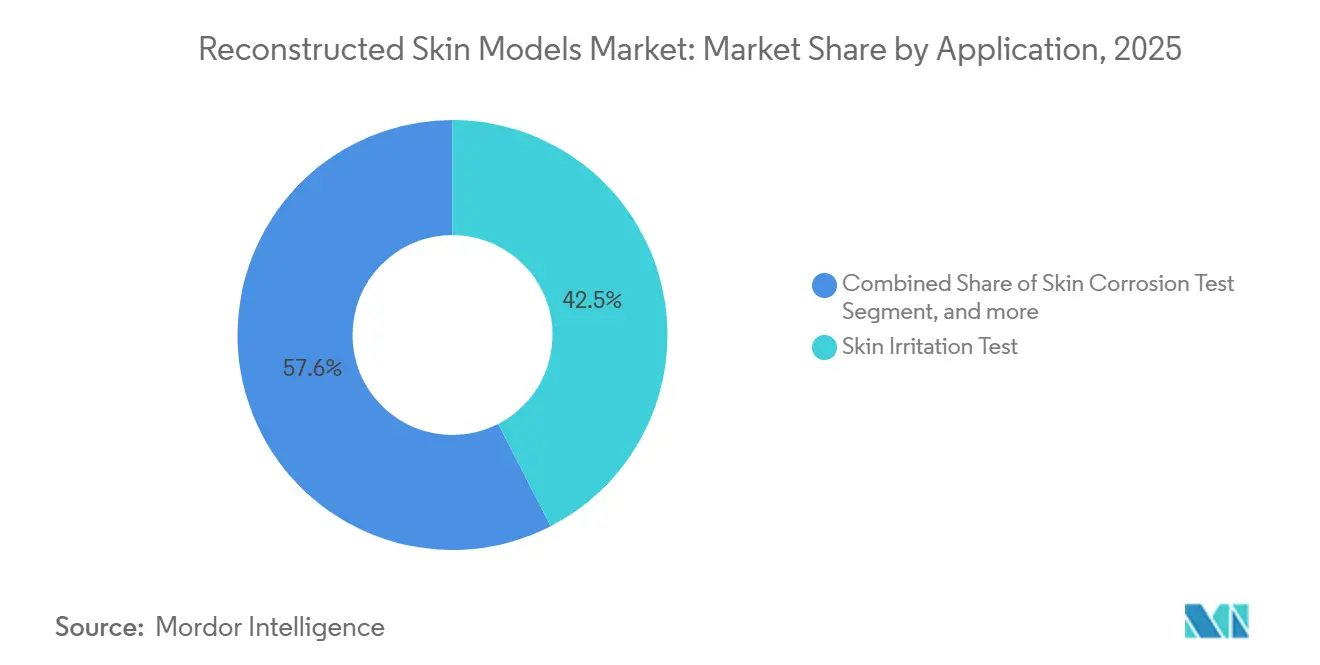

- Por aplicação, o teste de irritação cutânea representou 42,45% do mercado de modelos de pele reconstruída em 2025; estudos de pigmentação e melanoma devem se expandir a um CAGR de 15,87% até 2031.

- Por usuário final, empresas de cosméticos e cosmecêuticos capturaram 64,31% da receita em 2025, enquanto empresas farmacêuticas e de biotecnologia registraram o maior CAGR esperado de 16,76% até 2031.

- Por geografia, a América do Norte deteve 42,54% do tamanho do mercado de modelos de pele reconstruída em 2025; a Ásia-Pacífico deve registrar um CAGR de 14,54% entre 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Modelos de Pele Reconstruída

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga de Condições Dermatológicas e Procedimentos Cosméticos | +2.5% | Global, América do Norte e Europa lideram | Médio prazo (2-4 anos) |

| Mudança Regulatória em Direção à Avaliação de Segurança Sem Uso de Animais | +3.2% | Global, liderado pela UE; China e Coreia do Sul em ascensão | Curto prazo (≤ 2 anos) |

| Avanços em Engenharia de Tecidos e Tecnologias de Bioimpressão 3D | +2.8% | América do Norte e Europa como núcleo; expansão para a APAC | Médio prazo (2-4 anos) |

| Aumento dos Gastos em P&D por Empresas Cosméticas e Farmacêuticas | +2.1% | Global, mais forte na América do Norte, Europa Ocidental e Japão | Longo prazo (≥ 4 anos) |

| Expansão de Sistemas Microfisiológicos para Integração Multiorgânica | +1.8% | América do Norte e Europa; inicial na Coreia do Sul | Longo prazo (≥ 4 anos) |

| Adoção Crescente em Medicina Personalizada e Triagem de Medicamentos | +2.3% | América do Norte e Europa; emergente na China e Japão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Condições Dermatológicas e Procedimentos Cosméticos

Distúrbios cutâneos como dermatite atópica e psoríase já afetam 1,9 bilhão de pessoas em todo o mundo, e a incidência de melanoma em populações de pele clara está crescendo 3% ao ano. Os pipelines farmacêuticos, consequentemente, enfatizam inibidores de checkpoint imunológico e terapias direcionadas que requerem construtos cutâneos imunocompetentes e específicos para doenças, a fim de demonstrar engajamento do alvo antes da dosagem em humanos. Simultaneamente, os volumes de procedimentos cosméticos cresceram 12% ano a ano em 2025 na América do Norte e na Europa, impulsionando a demanda por ensaios de irritação e sensibilização que refletem o comprometimento da barreira pós-procedimento[1]Sociedade Internacional de Cirurgia Plástica Estética, "Pesquisa Global Anual 2025," isaps.org. Os reguladores agora exigem dados sobre variantes de pele inflamada ou envelhecida, pressionando os fornecedores a diversificar além da epiderme reconstruída padrão. Como resultado, o mercado de modelos de pele reconstruída está incorporando a fisiopatologia de doenças crônicas em plataformas prontas para uso, a fim de atrair orçamentos de oncologia e dermatologia estética.

Mudança Regulatória em Direção à Avaliação de Segurança Sem Uso de Animais

A política da China de 2025, que permite o registro de cosméticos sem testes em animais, alinha o país com o Regulamento de Cosméticos da UE. Ela remove uma barreira comercial crucial, redirecionando os orçamentos globais de validação para a epiderme humana reconstruída em conformidade com a OECD TG 439[2]Administração Nacional de Produtos Médicos, "Diretrizes Técnicas para Testes Sem Uso de Animais 2025," nmpa.gov.cn. A Coreia do Sul planeja um mandato abrangente de métodos alternativos até 2027, e a Lei de Modernização da FDA dos EUA 2.0 agora permite que os patrocinadores de IND substituam dados animais por evidências in vitro qualificadas. Essas reformas sincronizadas comprimem os ciclos de adoção e favorecem os fornecedores que detêm dossiês da OECD e ISO, impulsionando um pico de curto prazo na demanda por modelos de pele reconstruída nas três maiores regiões consumidoras de cosméticos.

Avanços em Engenharia de Tecidos e Tecnologias de Bioimpressão 3D

A resolução de bioimpressão abaixo de 100 micrômetros, alcançada em 2025 nos sistemas CELLINK do BICO Group, permite a deposição precisa de queratinócitos, fibroblastos e melanócitos para replicar a arquitetura da derme papilar e reticular. As redes microvasculares com patente pendente da Organovo mantêm a perfusão por 28 dias, estendendo as janelas de ensaio para estudos de absorção sistêmica. A Epithelix demonstrou construtos inervados que permitem ensaios de neurodermatite e prurido crônico, abrindo fluxos de receita inteiramente novos. Essas inovações encurtam a fabricação de 21 para 7 dias, reduzem os custos de mão de obra por inserto e ampliam o escopo de aplicação, reforçando a trajetória do mercado de modelos de pele reconstruída.

Aumento dos Gastos em P&D por Empresas Cosméticas e Farmacêuticas

A L'Oréal investiu EUR 1,1 bilhão (USD 1,2 bilhão) em P&D em 2024, destinando 18% para plataformas de toxicologia preditiva que dependem de sua subsidiária EPISKIN. A Estée Lauder redirecionou USD 450 milhões em 2025 para infraestrutura interna de testes in vitro. Gigantes farmacêuticos como a Pfizer aumentaram os gastos com o pipeline de dermatologia em 22% em 2025, utilizando pele reconstruída para diferenciar biossimilares. As organizações de pesquisa contratada relataram um aumento de 30% na demanda dos clientes por pacotes integrados de pele reconstruída e modelagem computacional, reforçando os fluxos de financiamento de longo prazo para o mercado de modelos de pele reconstruída.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Produção e Pressão de Preços | −1.5% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Caminhos Regulatórios Complexos e Fragmentados | −0.9% | Global, mais pronunciado na APAC e América Latina | Médio prazo (2-4 anos) |

| Padronização Limitada e Variabilidade Interlaboratorial | −1.2% | Global, crítico na América do Norte e Europa | Médio prazo (2-4 anos) |

| Restrições de Fornecimento de Tecido Doador Humano Qualificado | −0.8% | Global, grave na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Produção e Pressão de Preços

Os insertos de espessura total ainda são vendidos a varejo por USD 800-1.200, um prêmio de 3 a 5 vezes em relação às culturas celulares 2D. A fabricação leva de 21 a 28 dias e sofre uma taxa de rejeição de lote de 10-15%, inflacionando o custo dos produtos. Os preços de capital para bioimpressoras semiautomatizadas podem chegar a USD 500.000, desestimulando laboratórios contratados menores. Fornecedores chineses e sul-coreanos estão escalando agressivamente, ameaçando a compressão de preços que poderia comprimir as margens europeias já estreitas. Essas dinâmicas restringem a penetração de mercado de curto prazo dos modelos de pele reconstruída entre marcas com orçamento limitado.

Caminhos Regulatórios Complexos e Fragmentados

Os fornecedores devem financiar ensaios de anel separados para OECD TG 439, TG 431 e TG 442D, cada um custando até USD 1 milhão e 24 meses. Os padrões técnicos da China de 2025 divergem dos limites de integridade de barreira da OECD, exigindo ajustes na fórmula. O silêncio da FDA sobre chips multiorgânicos deixa os patrocinadores incertos sobre sua elegibilidade para revisão acelerada. Essa fragmentação infla o tempo de entrada no mercado e desvia os fundos de P&D da inovação, amortecendo o crescimento dos modelos de pele reconstruída.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Modelos de Espessura Total se Aceleram com as Necessidades de Entrega de Medicamentos

Em 2025, a derme humana reconstruída representou 48,65% da receita do mercado de modelos de pele reconstruída, mas as plataformas de espessura total devem se expandir 15,65% ao ano até 2031. As plataformas de espessura total replicam a contração mediada por fibroblastos, a permeabilidade vascular e a angiogênese, que são críticas para avaliar a entrega transdérmica de anticorpos monoclonais. O segmento comandou 50% do tamanho do mercado de modelos de pele reconstruída para projetos de medicamentos transdérmicos em 2025 e está no caminho certo para aprofundar sua participação à medida que a ISO 10993-10 reconhece explicitamente o tecido de espessura total para triagens de biocompatibilidade de dispositivos.

Os modelos epidérmicos permanecem um elemento essencial para testes cosméticos de alto rendimento, onde leituras rápidas de função de barreira são suficientes. No entanto, suas limitações intrínsecas — ausência de estroma dérmico, células imunes ou capilares perfusáveis — limitam o uso em farmacologia complexa. Os avanços na automação reduziram os custos de mão de obra de espessura total em 25% entre 2024-2025, estreitando a diferença de preço e incentivando a mudança farmacêutica. O mercado de modelos de pele reconstruída, consequentemente, mostra uma mudança de mix favorecendo arquiteturas multicamadas.

Por Aplicação: Construtos de Melanoma Superam os Testes de Irritação de Rotina

O teste de irritação cutânea manteve 42,45% de participação de mercado em 2025 graças à conformidade consolidada com a OECD TG 439. No entanto, os Estudos de Pigmentação e Melanoma estão prontos para crescer 15,87% ao ano até 2031, o segmento de aplicação de crescimento mais rápido, à medida que as divisões de oncologia inserem construtos de melanoma imunocompetentes nos fluxos de trabalho de seleção de candidatos. Essas plataformas específicas para doenças capturaram 25% do tamanho do mercado de modelos de pele reconstruída para serviços de triagem oncológica em 2025 e provavelmente excederão 35% até 2031.

O mandato de métodos alternativos da China está adicionando centenas de solicitações de testes de irritação, sustentando o volume enquanto modera os preços. Os ensaios de corrosão e sensibilização se beneficiam de forma semelhante, enquanto a histologia de doenças raras e as triagens de fototoxicidade expandem a demanda de nicho. O mercado de modelos de pele reconstruída, portanto, se inclina dos testes em lote orientados à conformidade para a biologia de descoberta de alto valor.

Por Usuário Final: Farmacêuticas e Biotecnologia Lideram a Expansão Futura

As empresas de cosméticos e cosmecêuticos representaram 64,31% da receita em 2025, após uma década de pressão regulatória, mas seu crescimento está se estabilizando. As Empresas Farmacêuticas e de Biotecnologia devem crescer a um CAGR de 16,76%, impulsionadas pela diferenciação de biossimilares, medicina personalizada e pipelines de doenças raras. Em 2025, o setor farmacêutico representou 30% do tamanho do mercado de modelos de pele reconstruída em triagem de imuno-oncologia e deve se aproximar de 40% até 2031.

Empresas químicas e organizações de pesquisa contratada contribuem para a demanda auxiliar, aproveitando o tecido reconstruído para cumprir o REACH e oferecer pacotes completos de toxicologia preditiva. Os subsídios do NIH para usuários acadêmicos diversificarão ainda mais a base de clientes, incorporando a pele reconstruída nas etapas de descoberta até pré-clínica.

Análise Geográfica

A América do Norte deteve 42,54% da participação do mercado de modelos de pele reconstruída em 2025, impulsionada por gastos farmacêuticos em P&D de USD 102 bilhões e pela aceitação da FDA de métodos alternativos[3]Associação de Pesquisa e Fabricantes Farmacêuticos da América, "Gastos em P&D Biofarmacêutico 2025," phrma.org. Os prazos de entrega têm em média 10-14 dias devido à estreita integração de bancos de tecidos e fabricantes contratados. A Europa, pioneira regulatória, ainda representa quase um terço das vendas globais, mas os altos custos de mão de obra e um segmento de cosméticos saturado desaceleram a expansão para um CAGR de 10-11%. Alemanha e França permanecem centros de P&D, mas a divergência do Reino Unido pós-Brexit pode fragmentar os padrões e impor validações duplicadas.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 14,54%. A reforma da China em 2025 removeu o último obstáculo obrigatório de testes em animais, e a Coreia do Sul está preparando uma proibição para 2027, puxando a demanda para a produção regional. A mudança de instalação GMP da Japan Tissue Engineering reforça o fornecimento local. Essas dinâmicas devem elevar o tamanho do mercado de modelos de pele reconstruída da Ásia-Pacífico de 22% da receita global em 2025 para cerca de 28% até 2031.

A América do Sul e o Oriente Médio e África combinados representam menos de 10% da receita, prejudicados por tarifas de importação e desafios na cadeia de frio. As diretrizes preliminares da ANVISA no Brasil e os requisitos halal do CCG são impulsionadores de nicho emergentes. O crescimento de longo prazo depende do estabelecimento de centros de fabricação regionais para evitar as restrições de prazo de validade do produto de sete dias.

Cenário Competitivo

MatTek, EPISKIN e Genoskin controlaram conjuntamente 45-50% da receita do mercado de modelos de pele reconstruída em 2025, mas nenhuma excedeu uma participação individual de 25%, levando a uma concentração moderada. Seus construtos epidérmicos padronizados enfrentam comoditização à medida que a validação da OECD nivela o campo de jogo. A vantagem competitiva está migrando para modelos de espessura total, vascularizados e específicos para pacientes, vendidos ao dobro ou ao triplo do preço unitário. A aquisição da Sciperio pela BICO em 2024 reduziu os tempos de impressão para sete dias, alinhando-se com os fluxos de trabalho farmacêuticos just-in-time. A Organovo e a Epithelix detêm patentes sobre microvasculatura e inervação, visando aplicações neuro-imunes mal atendidas pelos incumbentes.

A certificação ISO 13485 e a variabilidade interlaboratorial inferior a 15% estão emergindo como limites de aquisição. Apenas seis a oito fornecedores atendem a ambos, criando uma barreira para pequenos laboratórios contratados. Os participantes chineses, auxiliados por menores custos de mão de obra e fornecimento doméstico de tecidos, estão escalando agressivamente e poderiam desencadear erosão de preços. Por outro lado, spin-outs acadêmicos que aproveitam a tecnologia iPSC podem interromper as restrições da cadeia de suprimentos assim que a aceitação regulatória se materializar após 2027.

As colaborações estratégicas aumentaram: a MatTek obteve validação da OECD para o EpiDermFT Plus em 2025; a EPISKIN fez parceria com a TissUse em chips multiorgânicos; a Organovo assinou um acordo de USD 15 milhões com uma das 10 principais farmacêuticas para construtos vascularizados. Tais alianças ilustram uma mudança da conformidade para a modelagem de doenças de alto valor dentro do mercado de modelos de pele reconstruída.

Líderes do Setor de Modelos de Pele Reconstruída

EPISKIN

MatTek Corporation

Genoskin SA

BICO Group AB

Japan Tissue Engineering Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A CUTISS obteve EUR 57,9 milhões em financiamento da Série C para acelerar o desenvolvimento de terapias regenerativas de pele. O financiamento visa aprimorar suas inovadoras tecnologias de reconstrução cutânea para aplicações médicas e cosméticas.

- Agosto de 2023: A EPISKIN lançou o modelo SkinEthic HBE (Epitélio Humano da Bexiga) no 12º Congresso Mundial sobre Alternativas e Uso de Animais nas Ciências da Vida. Este novo modelo de epitélio visa avançar a pesquisa in vitro sobre tecido da bexiga.

Escopo do Relatório Global do Mercado de Modelos de Pele Reconstruída

De acordo com o escopo do relatório, os modelos de pele reconstruída são tecidos cutâneos artificiais cultivados em laboratório que imitam a estrutura e a função da pele humana natural. Eles são usados para pesquisa, teste de cosméticos e estudo de doenças de pele. Esses modelos fornecem uma alternativa livre de crueldade aos testes em animais e permitem uma melhor compreensão da biologia cutânea.

O Mercado de Modelos de Pele Reconstruída é Segmentado por Tipo (Epiderme Humana Reconstruída e Pele Humana de Espessura Total Reconstruída), Aplicação (Teste de Irritação Cutânea, Teste de Corrosão Cutânea, Teste de Sensibilização Cutânea, Suporte a Biópsia Cutânea e Histologia, Teste Radioalergoabsorvente, Estudos de Pigmentação e Melanoma e Outras Aplicações), Usuário Final (Empresas de Cosméticos e Cosmecêuticos, Empresas Químicas e Agroquímicas, Empresas Farmacêuticas e de Biotecnologia e Organizações de Pesquisa Contratada e Institutos Acadêmicos) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Epiderme Humana Reconstruída |

| Pele Humana de Espessura Total Reconstruída |

| Teste de Irritação Cutânea |

| Teste de Corrosão Cutânea |

| Teste de Sensibilização Cutânea |

| Suporte a Biópsia Cutânea e Histologia |

| Teste Radioalergoabsorvente (RAST) |

| Estudos de Pigmentação e Melanoma |

| Outras Aplicações |

| Empresas de Cosméticos e Cosmecêuticos |

| Empresas Químicas e Agroquímicas |

| Empresas Farmacêuticas e de Biotecnologia |

| Organizações de Pesquisa Contratada e Institutos Acadêmicos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo | Epiderme Humana Reconstruída | |

| Pele Humana de Espessura Total Reconstruída | ||

| Por Aplicação | Teste de Irritação Cutânea | |

| Teste de Corrosão Cutânea | ||

| Teste de Sensibilização Cutânea | ||

| Suporte a Biópsia Cutânea e Histologia | ||

| Teste Radioalergoabsorvente (RAST) | ||

| Estudos de Pigmentação e Melanoma | ||

| Outras Aplicações | ||

| Por Usuário Final | Empresas de Cosméticos e Cosmecêuticos | |

| Empresas Químicas e Agroquímicas | ||

| Empresas Farmacêuticas e de Biotecnologia | ||

| Organizações de Pesquisa Contratada e Institutos Acadêmicos | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de modelos de pele reconstruída?

O tamanho do mercado de modelos de pele reconstruída é de USD 53,70 bilhões em 2026 e deve atingir USD 102,91 bilhões até 2031.

Qual segmento está crescendo mais rapidamente dentro dos modelos de pele reconstruída?

Os modelos de pele humana de espessura total estão se expandindo a um CAGR de 15,65%, impulsionados pelas necessidades de pesquisa em entrega transdérmica de medicamentos e cicatrização de feridas.

Como as regulamentações recentes estão afetando a adoção?

A UE, os EUA e a China agora permitem ou incentivam dados de segurança in vitro relevantes para humanos, removendo barreiras aos testes em animais e acelerando a adoção.

Por que as empresas farmacêuticas estão aumentando o uso de pele reconstruída?

Construtos específicos para pacientes melhoram a validação de alvos e reduzem as falhas em ensaios clínicos de Fase I, levando o setor farmacêutico a investir fortemente nesses modelos.

Qual avanço tecnológico é mais disruptivo?

A bioimpressão 3D que cria tecidos de espessura total vascularizados e inervados em 7 dias está reduzindo custos e desbloqueando novas aplicações.

Qual região impulsionará a próxima onda de crescimento?

A Ásia-Pacífico, liderada pela China e pela Coreia do Sul, deve registrar um CAGR de 14,54% à medida que as regulamentações regionais mudam para métodos alternativos.

Página atualizada pela última vez em: