Tamanho e Participação do Mercado de Substitutos de Pele com Engenharia de Tecidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

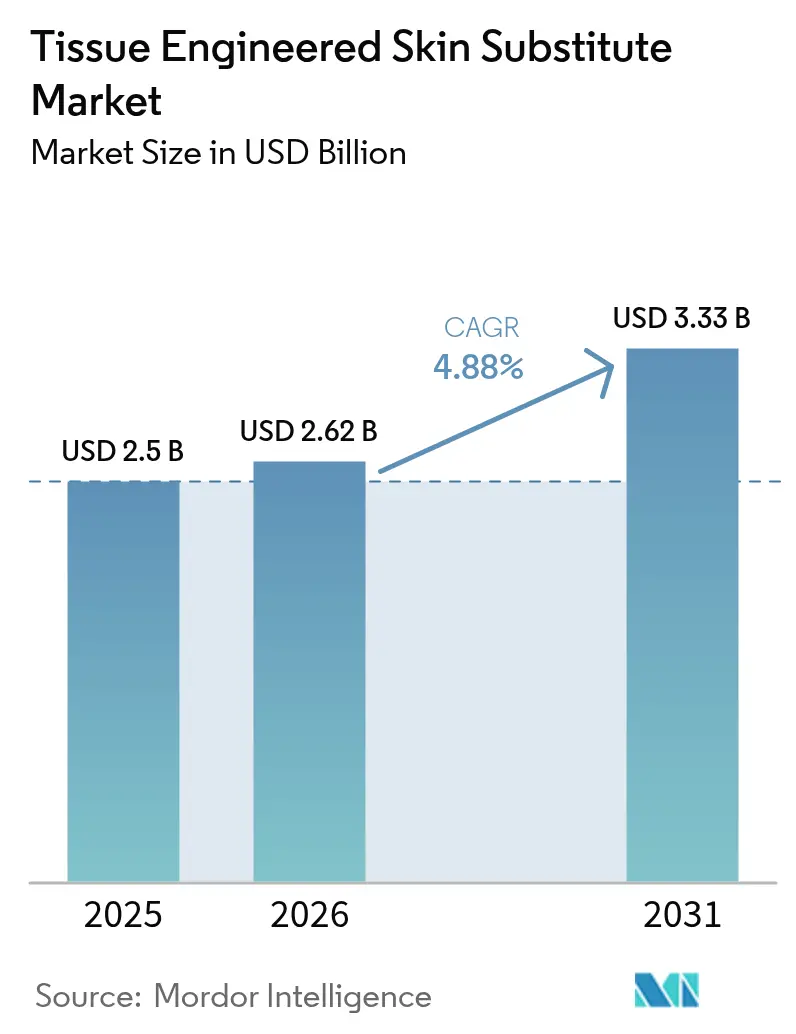

| Tamanho do Mercado (2026) | 2.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.88% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Substitutos de Pele com Engenharia de Tecidos por Mordor Intelligence

O tamanho do mercado de substitutos de pele com engenharia de tecidos em 2026 é estimado em USD 2,62 bilhões, crescendo a partir do valor de 2025 de USD 2,5 bilhões com projeções para 2031 mostrando USD 3,33 bilhões, crescendo a uma CAGR de 4,88% durante 2026-2031. A adoção avançou além dos estudos-piloto para o atendimento de rotina à medida que o reembolso se torna previsível e as diretrizes clínicas amadurecem. A integração da bioimpressão 3D com a engenharia de tecidos tradicional amplia o escopo terapêutico, mas obriga os fabricantes a modernizar os sistemas de controle de qualidade. Os arcabouços biossintéticos ganham impulso por unirem compatibilidade biológica com a consistência da química sintética, abordando a variabilidade de lote a lote. Os investidores financiam linhas de fabricação automatizadas de circuito fechado que prometem menor risco de contaminação e tempos de liberação mais rápidos, ancorando vantagens de custo a longo prazo. Em todas as regiões, a América do Norte mantém a liderança em volume por meio de cobertura robusta de seguros, enquanto a Ásia-Pacífico registra os ganhos unitários mais acentuados com base em atualizações governamentais de hospitais e mudanças demográficas que elevam a incidência de feridas crônicas.

Principais Conclusões do Relatório

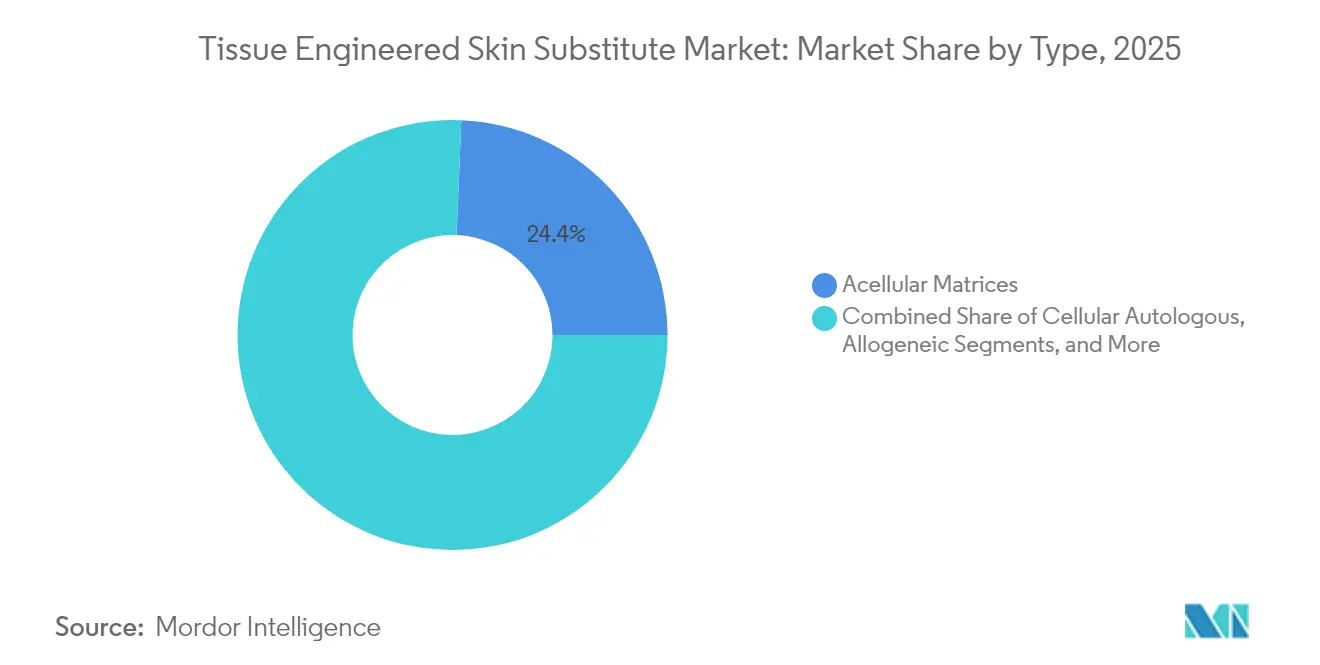

- Por tipo de construto, as matrizes acelulares lideraram com uma participação de mercado de 24,35% dos substitutos de pele com engenharia de tecidos em 2025; os construtos autólogos celulares têm previsão de registrar a CAGR mais rápida de 13,10% até 2031.

- Por material do produto, as substâncias naturais e biológicas capturaram 32,85% da receita em 2025, enquanto as variantes biossintéticas estão se expandindo a uma CAGR de 11,05%.

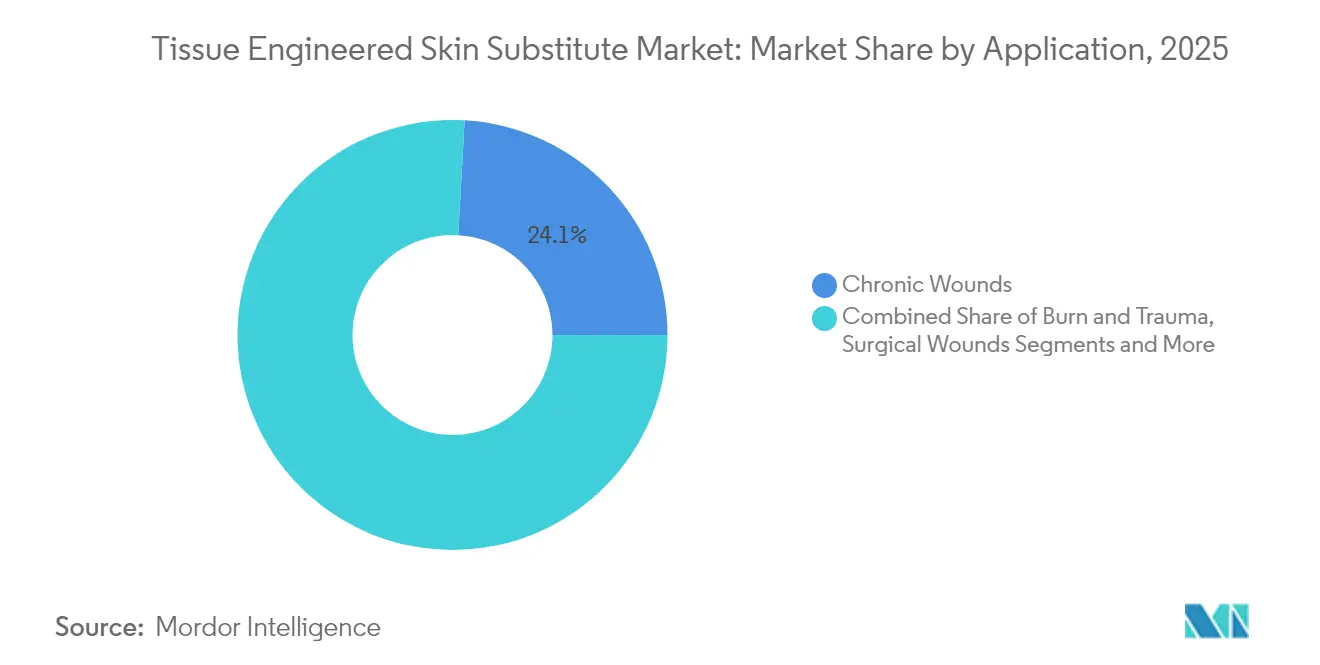

- Por aplicação, as feridas crônicas compreenderam 24,10% do tamanho do mercado de substitutos de pele com engenharia de tecidos em 2025, e as úlceras no pé diabético estão a caminho de uma CAGR de 10,98%.

- Por usuário final, os hospitais comandaram 23,10% das receitas em 2025, mas a assistência domiciliar está crescendo a uma CAGR de 8,85% à medida que as ferramentas de atendimento no ponto de cuidado amadurecem.

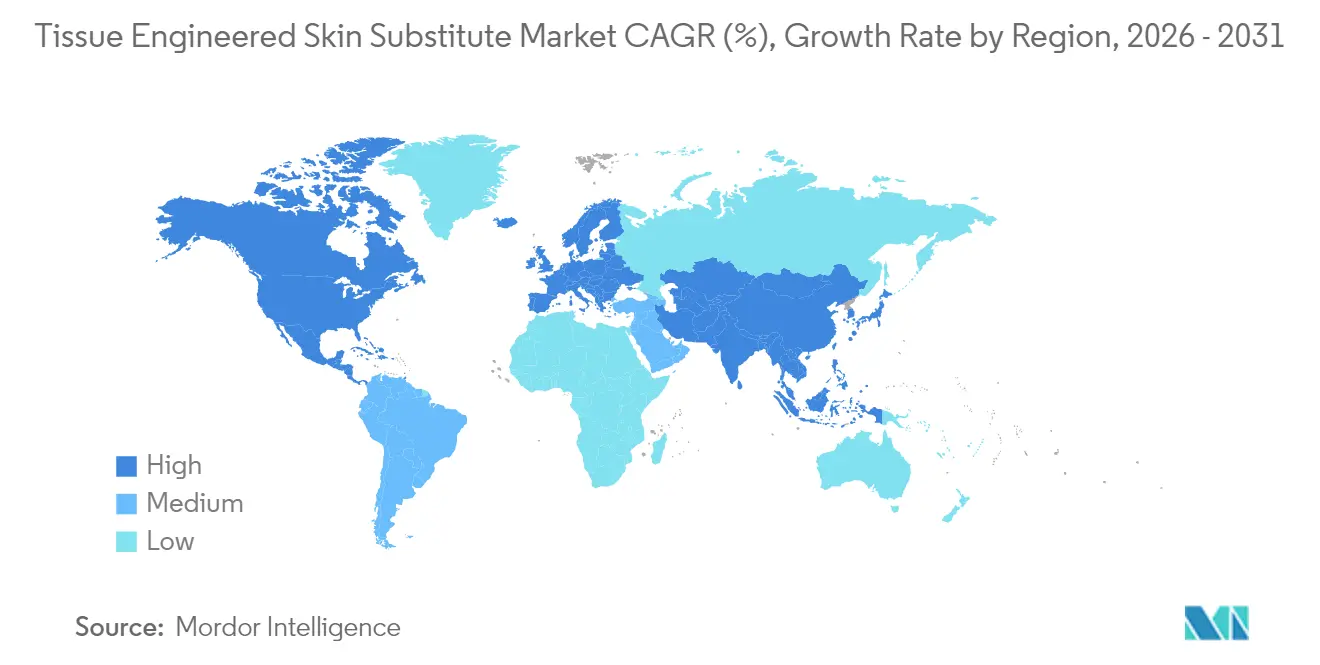

- Por geografia, a América do Norte garantiu uma participação de mercado de 29,60% em 2025 para substitutos de pele com engenharia de tecidos, enquanto a Ásia-Pacífico tem projeção de entregar uma CAGR de 9,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Substitutos de Pele com Engenharia de Tecidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento de feridas crônicas | +1.20% | América do Norte, Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Maior incidência de queimaduras e traumas | +0.80% | Impacto mais forte em economias em desenvolvimento | Médio prazo (2-4 anos) |

| Adoção de bioimpressão 3D | +0.70% | Começa na América do Norte e na UE, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| População envelhecida com pele frágil | +0.90% | Economias desenvolvidas | Longo prazo (≥ 4 anos) |

| Crescimento no financiamento de medicina regenerativa | +0.50% | Principalmente América do Norte e UE | Curto prazo (≤ 2 anos) |

| Demanda veterinária cruzada | +0.30% | Adoção inicial na América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Feridas Crônicas

Aproximadamente 6,7 milhões de pessoas nos Estados Unidos vivem com feridas crônicas, gerando gastos com tratamento superiores a USD 50 bilhões por ano. Como 21% dos americanos devem ter 65 anos ou mais até 2040, comorbidades como diabetes e doenças vasculares complicam ainda mais o cuidado. Os hospitais, portanto, investem em substitutos avançados que encurtam o tempo de cicatrização e previnem infecções dispendiosas. Bancos de dados do mundo real que documentam a redução de reinternações fortalecem a confiança dos pagadores, incentivando uma inclusão mais ampla nos formulários.

Aumento da Incidência de Queimaduras e Traumas

Queimaduras térmicas, químicas e elétricas criam uma necessidade imediata de cobertura biológica. A autorização da FDA do sistema RECELL GO da AVITA Medical em 2024 forneceu uma terapia autóloga em spray que reduz a morbidade do sítio doador e corresponde à pigmentação. Orçamentos de defesa e segurança industrial financiam plataformas semelhantes, impulsionando a aquisição além das unidades especializadas de queimados para centros regionais de trauma.

Adoção Rápida de Fluxos de Trabalho de Bioimpressão 3D

A bioimpressão converte a montagem manual de enxertos em deposição automatizada, camada por camada, de células vivas, hidrogéis e fatores de crescimento. A impressão embebida agora forma canais perfundíveis dentro de construtos espessos, resolvendo os limites de difusão que antes limitavam a espessura do enxerto.[1]Editores da ScienceDirect, "Técnicas de Bioimpressão 3D Embebida," sciencedirect.comA automação também melhora a reprodutibilidade de lote a lote, um atributo de qualidade adotado pelos reguladores que validam a consistência de fabricação.

População Envelhecida com Pele Frágil e Comorbidades

As células senescentes acumulam-se na pele envelhecida, secretando moléculas inflamatórias que interrompem a migração epitelial e a angiogênese.[2]Editores da Frontiers, "Células Senescentes na Pele Envelhecida," frontiersin.org À medida que os pacientes mais velhos precisam de tempos de cicatrização mais longos, os clínicos recorrem a substitutos enriquecidos com sinais de vascularização. Os seguros públicos incentivam o uso porque o fechamento mais rápido reduz o tempo de internação hospitalar e diminui o uso de antibióticos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reembolso limitado em mercados emergentes | -0.60% | Ásia-Pacífico, América Latina, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Incapacidade de recriar apêndices da pele | -0.50% | Mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Gargalos no fornecimento de tecido doador | -0.40% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Ambiguidade regulatória para impressão no ponto de cuidado | -0.40% | Maior na América do Norte e na UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Reembolso Limitado em Mercados Emergentes

Muitas economias em desenvolvimento priorizam a atenção primária em detrimento de tratamentos premium para feridas, atrasando a adoção apesar da alta necessidade clínica. A ausência de avaliação formal de tecnologia em saúde limita a análise sistemática de valor, e os hospitais públicos frequentemente recorrem a gaze e solução salina. Os fabricantes agora projetam variantes com custo controlado especificamente para essas regiões, embora as margens mais baixas ameacem o reinvestimento em P&D.

Incerteza Regulatória Para Impressão Autóloga no Ponto de Cuidado

Os enxertos autólogos produzidos dentro dos hospitais borram as fronteiras entre dispositivos, biológicos e prática médica. Quando o processamento excede a manipulação mínima, a FDA regula o produto como um medicamento, desencadeando ensaios dispendiosos.[3]Editores do Journal of Translational Medicine, "Questões Regulatórias em Terapias Autólogas," translational-medicine.biomedcentral.com Muitas instituições carecem de ambientes GMP, restringindo a acessibilidade e desencorajando o capital de risco para bioimpressoras móveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Inovação Celular Desafia a Dominância das Matrizes

As matrizes acelulares comandaram 24,35% da participação do mercado de substitutos de pele com engenharia de tecidos em 2025 devido à facilidade de esterilização e à logística pronta para uso. Os enxertos autólogos celulares, no entanto, estão registrando uma CAGR de 13,10%, impulsionados pelas tendências de medicina personalizada e pela redução da imunogenicidade. Os hospitais com laboratórios de tecidos dedicados implantam essas soluções para úlceras não responsivas a medicamentos. O RECELL GO mini, aprovado em dezembro de 2024, trata feridas de até 480 cm² com coleta limitada de doadores, destacando como a automação reduz as necessidades de recursos. À medida que os volumes crescem, espera-se que as economias de escala diminuam as diferenças de custo, impulsionando a preferência de mercado para construtos sob medida.

Os produtos dermo-epidérmicos compostos permanecem tecnicamente sofisticados, mas com capacidade restrita porque a fabricação em múltiplas camadas exige controle ambiental rigoroso. As opções alogênicas celulares ocupam um ponto intermediário, equilibrando a prontidão de prateleira com a sinalização biológica, mas os doadores precisam corresponder às regulamentações de rastreamento de patógenos que complicam a logística. O investimento da indústria, portanto, favorece plataformas autólogas celulares bioimpressas que combinam velocidade no ponto de cuidado com compatibilidade imunológica.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Material do Produto: A Inovação Biossintética Perturba a Dominância Natural

Os arcabouços biológicos naturais, incluindo derme bovina e suína, capturaram 32,85% das receitas em 2025. Seu histórico comprovado e perfis de segurança conhecidos facilitam as aprovações dos comitês hospitalares. As limitações de oferta e as sensibilidades de origem animal, no entanto, estimulam uma CAGR de 11,05% em substitutos biossintéticos que combinam colágeno humano recombinante com polímeros robustos. Os hospitais apreciam a resistência mecânica consistente e as curvas de degradação previsíveis, que facilitam o treinamento dos cirurgiões.

As inovações em colágeno marinho ampliam a diversidade de materiais. A Kerecis aproveitou matrizes de pele de peixe ricas em lipídios ômega-3 e obteve codificação rápida do Medicare em 2025, ilustrando a abertura dos pagadores a biomateriais sustentáveis. Enquanto isso, as malhas puramente sintéticas mantêm vantagens de custo para queimaduras de alto volume e uso emergencial em hospitais de campanha. As plataformas biossintéticas híbridas agora dominam os pipelines de P&D, com o objetivo de espelhar os sinais biológicos enquanto garantem a escalabilidade industrial.

Por Aplicação: As Complicações Diabéticas Impulsionam a Inovação em Feridas Crônicas

As feridas crônicas formaram 24,10% do tamanho do mercado de substitutos de pele com engenharia de tecidos em 2025, enquanto as úlceras no pé diabético estão em uma trajetória de CAGR de 10,98% até 2031. A hiperglicemia prejudica a função dos leucócitos e a angiogênese, promovendo a integração de peptídeos antimicrobianos e vasodilatadores no projeto do enxerto. A FDA emitiu orientações em 2024 facilitando os ensaios de medicamentos para infecção no pé diabético, indiretamente encorajando produtos combinados.

As queimaduras e os traumas agudos permanecem como os mais importantes em termos de receita nos centros terciários porque a cobertura imediata da pele mitiga a perda de fluidos e a formação de cicatrizes. As feridas cirúrgicas constituem um segmento de crescimento à medida que os procedimentos ortopédicos e cardiovasculares eletivos aumentam globalmente. A reconstrução estética, embora de nicho, comanda preços premium, impulsionando formulações focadas em estética que modulam a arquitetura da cicatriz e a fidelidade dos pigmentos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Usuário Final: A Assistência Domiciliar Perturba os Modelos Centrados em Hospitais

Os hospitais mantiveram uma participação de receita de 23,10% em 2025 devido às salas de cirurgia e unidades de queimados estabelecidas. A assistência domiciliar, no entanto, está avançando a uma CAGR de 8,85%. Curativos compactos e pré-hidratados permitem que enfermeiros treinados gerenciem as trocas nas residências dos pacientes, apoiados por aplicativos de telemonitoramento que detectam infecções precocemente. Os Contratantes Administrativos do Medicare dos EUA adiaram as Determinações de Cobertura Local restritivas em março de 2025, concedendo estabilidade temporária de reembolso para os caminhos de atendimento domiciliar.

Os Centros de Cirurgia Ambulatorial (CCA) também se beneficiam à medida que os pagadores redirecionam o enxerto de rotina para longe dos leitos hospitalares de alto custo. Os CCAs implantam protocolos padronizados, reduzindo os tempos de rotatividade e diminuindo as despesas por procedimento. Os centros especializados de queimados fornecem liderança para lesões de espessura total que exigem suporte multidisciplinar. No geral, os esforços dos pagadores para transferir o atendimento para locais de menor custo sustentam a demanda de longo prazo por substitutos de pele com engenharia de tecidos portáteis e de fácil aplicação.

Por Tecnologia de Fabricação: A Bioimpressão Desafia os Métodos Convencionais

A montagem manual domina a produção de unidades de 2024 porque a infraestrutura é generalizada e os registros regulatórios são familiares. Ainda assim, os enxertos impressos em 3D registram o maior crescimento à medida que a deposição programável personaliza a espessura, a densidade celular e a arquitetura vascular. A receita global de bioimpressão 3D tem previsão de saltar de USD 2,24 bilhões em 2024 para USD 6,82 bilhões até 2034, sublinhando os fluxos de capital estratégico.

As nanofibras eletrofiadas oferecem uma alta área de superfície que promove a migração de queratinócitos, enquanto as matrizes descelularizadas preservam as quimiocinas naturais sem o bagageiro imunológico. Os fornecedores com impressoras de cartucho fechado agora executam lotes de validação sob as regras da ISO 13485, reduzindo o risco de contaminação e atendendo aos mandatos de rastreabilidade. A corrida centra-se em casar o controle automatizado de processos com espaços de sala limpa escaláveis que se encaixem nos orçamentos hospitalares.

Análise Geográfica

A América do Norte garantiu uma participação de mercado de 29,60% em substitutos de pele com engenharia de tecidos em 2025, ancorada pelos códigos do Medicare Q4100–Q4180 e pela robusta adoção de seguros privados. O capital de risco permanece abundante: o segmento de medicina regenerativa dos EUA tem projeção de atingir USD 80,74 bilhões até 2033. O recente adiamento das Determinações de Cobertura Local em 2025 aliviou a pressão de reembolso de curto prazo, permitindo que os fornecedores se concentrem na geração de dados de resultados em vez de no lobby de códigos. As unidades universitárias de queimados em Boston, San Antonio e Los Angeles testam cronogramas de dosagem dirigidos por inteligência artificial, posicionando a região na vanguarda do atendimento de feridas baseado em evidências.

A Ásia-Pacífico oferece o crescimento mais rápido com uma CAGR de 9,02% até 2031. As instalações de atendimento de feridas da China cresceram de 16 em 2010 para 357 em 2019, mostrando o compromisso do estado com o atendimento especializado. Os hospitais urbanos em Xangai e Guangzhou testam folhas biossintéticas para úlceras diabéticas, enquanto as clínicas provinciais implantam matrizes porcinas de custo reduzido. A PMDA do Japão publicou orientações provisórias esclarecendo os dossiês de terapia celular, acelerando as aprovações duplas para desenvolvedores dos EUA. A Coreia do Sul canaliza subsídios do Ministério da Defesa para a bioimpressão de feridas de combate, ampliando ainda mais a base de inovação regional.

A Europa registra expansão moderada à medida que avaliações rigorosas de tecnologia em saúde impõem disciplina de preços. Os seguros estatutários da Alemanha exigem dados conclusivos de custo-utilidade antes de listar novos enxertos, levando os registros-piloto a coletar evidências do mundo real. A França e os países nórdicos reembolsam matrizes biossintéticas que reduzem o tempo de enfermagem, reconhecendo as economias de longo prazo. O Oriente Médio e África apresentam focos de adoção rápida em centros de turismo médico como Dubai, onde hospitais privados atendem pacientes de queimaduras abastados. O crescimento da América do Sul está ligado à estabilização macroeconômica no Brasil e na Colômbia, onde os seguros públicos alocam gradualmente orçamentos para o manejo de feridas crônicas.

Panorama regulatório

A regulamentação para substitutos de pele bioengenheirados varia conforme a composição do produto e o grau de manipulação. Nos Estados Unidos, células, tecidos e produtos baseados em células e tecidos humanos (HCT/Ps) minimamente manipulados e de uso homólogo podem se enquadrar na Seção 361 com os requisitos do 21 CFR Part 1271, enquanto produtos de engenharia tecidual de maior risco e biologicamente ativos podem exigir um BLA (biológicos) ou vias de dispositivos como 510(k) ou PMA. Produtos combinados são regidos pelo 21 CFR Part 4, e a supervisão da FDA é organizada em torno do Modo de Ação Primário (PMOA) do produto, o que determina a designação do centro líder e alinha as obrigações de cGMP para medicamentos/biológicos com o sistema de qualidade de dispositivos.

Na Europa, os produtos de engenharia tecidual são geralmente tratados como Medicamentos de Terapia Avançada (ATMPs) sob o Regulamento (CE) n.º 1394/2007, exigindo autorização centralizada e expectativas mais elevadas de evidências clínicas e de fabricação para o acesso ao mercado. A política de reembolso também molda a comercialização: nos Estados Unidos, o CMS retirou as Determinações de Cobertura Local planejadas para determinados enxertos de substitutos de pele/produtos baseados em células e tecidos, que originalmente entrariam em vigor em 1º de janeiro de 2026, evidenciando como a estabilidade de codificação e cobertura acompanha a estratégia de vias regulatórias da FDA.

Análise da cadeia de valor

A cadeia de valor começa com o fornecimento de insumos biológicos (tecidos derivados de doadores, matérias-primas celulares) e biomateriais (colágeno, polímeros, matrizes derivadas de MEC), apoiado por bancos de tecidos e fornecedores especializados de matérias-primas. A variabilidade upstream na disponibilidade de doadores e nos requisitos de triagem pode restringir matrizes celulares alogênicas e derivadas de humanos, enquanto insumos biossintéticos e sintéticos reduzem a variabilidade de lote, mas exigem qualificação robusta de fornecedores e controle de qualidade de entrada. Os patrocinadores de produtos utilizam cada vez mais CDMOs para fabricação sob GMP/GTP, incluindo validação de processos e documentação regulatória, especialmente para construtos autólogos ou complexos, nos quais transferência de tecnologia, processamento asséptico e testes de liberação determinam custo e tempo de ciclo.

As atividades midstream se concentram na fabricação controlada (frequentemente em salas limpas), garantia de esterilidade, embalagem e logística de cadeia fria ou ambiente validado, dependendo do tipo de construto (celular vs. acelular). No downstream, sistemas hospitalares, centros especializados em queimaduras, ASCs e prestadores de cuidados domiciliares adquirem por meio de compras em grupo e redes de distribuidores, com a utilização vinculada às regras dos pagadores e à codificação HCPCS para substitutos de pele. Os pontos de estrangulamento tendem a surgir na ampliação de escala (capacidade, risco de contaminação e tempo de resposta para produtos autólogos) e na logística transfronteiriça para produtos biologicamente sensíveis, o que é uma das razões pelas quais os fabricantes buscam pegadas de fabricação localizadas e parcerias com CDMOs para proteger a continuidade do fornecimento.

Panorama Competitivo

A concentração da indústria é moderada. Os principais players comandam distribuição robusta, mas enfrentam novos entrantes ágeis que exploram ciências de nicho. A Smith & Nephew registrou crescimento de receita subjacente de 3,8% no primeiro trimestre de 2025, impulsionado pelo desempenho do GRAFIX PLUS. A Geistlich Pharma expandiu sua exposição nos EUA por meio de um acordo de distribuição com a StimLabs, combinando a expertise em colágeno suíço com a capacidade de vendas doméstica.

A diferenciação de produtos define o posicionamento. Os enxertos de pele de peixe da Kerecis aproveitam os lipídios ômega-3 intrínsecos para benefícios anti-inflamatórios, enquanto as células epidérmicas em spray da AVITA Medical oferecem correspondência de pigmento para zonas estéticas. O Aurase Gel enzimático da SolasCure obteve a designação de Via Rápida da FDA em junho de 2025 porque visa as úlceras de calcifilaxia, uma coorte pequena, mas de alta gravidade. A capacidade de automação emerge como um trunfo nas negociações com os pagadores, pois sustenta o fornecimento constante e a qualidade uniforme.

As oportunidades de espaço em branco abrangem curativos híbridos de controle de infecção e linhas de mercados emergentes com custo eficiente, embora a complexidade regulatória tempere as expansões agressivas.

Líderes do Setor de Substitutos de Pele com Engenharia de Tecidos

Amarantus BioScience Holdings

Organogenesis Inc.

3M Company

Smith & Nephew plc

Tissue Regenix

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O mapeamento de reembolso e o posicionamento em vias regulatórias estão se tornando alavancas comerciais primárias, criando espaço em branco para portfólios claramente categorizados e apoiados por evidências para cobertura. Nos Estados Unidos, o CMS implementou a regra final do Physician Fee Schedule para o CY 2026, em vigor a partir de janeiro de 2026, introduzindo um mapeamento de pagamento vinculado a vias regulatórias por meio dos códigos HCPCS Q41xx e uma taxa nacional de reembolso fixa (cerca de 127,14 USD por centímetro quadrado) para substitutos de pele não biológicos em ambientes não hospitalares. Esse ambiente favorece fabricantes que conseguem se diferenciar com dados de desfechos em segmentos de alta carga, como úlceras do pé diabético, e cria espaço para soluções voltadas a locais de atendimento de menor custo (ASCs e cuidados domiciliares), onde a aplicação padronizada e o fornecimento previsível melhoram os fluxos de trabalho dos prestadores.

A prontidão tecnológica e de fabricação é outra área de oportunidade de curto prazo, especialmente à medida que fluxos de trabalho automatizados e fabricação com qualidade regulatória se tornam pré-requisitos para adoção. A atividade da FDA continua a apoiar a renovação de produtos em categorias estabelecidas, incluindo a Medskin Solutions Dr. Suwelack AG, que recebeu a autorização da FDA para o MatriDerm (K261224) em maio de 2026 por meio de um Special 510(k) com prazo de revisão acelerado. No lado da inovação, publicações acadêmicas de 2026 destacam avanços em construtos baseados em células-tronco e abordagens de manufatura aditiva para regeneração da pele, reforçando o foco de P&D em vascularização, arquiteturas em camadas e métodos de produção escaláveis capazes de atender às expectativas de qualidade de produtos combinados, ao mesmo tempo em que apoiam um uso clínico mais amplo.

Desenvolvimentos recentes do setor

- Julho de 2026: a Organogenesis anunciou a aceitação pela FDA de sua Biologics License Application para o ReNu, um aloenxerto de suspensão amniótica em desenvolvimento para osteoartrite de joelho, com data de ação PDUFA prevista para 24 de abril de 2027. O marco destaca o engajamento contínuo da FDA com biológicos derivados de tecido humano e reforça o roteiro regulatório da Organogenesis, que também pode apoiar portfólios adjacentes de cuidados com feridas e substitutos de pele.

- Maio de 2026: a Smith & Nephew lançou o sistema de terapia por pressão negativa RENASYS EDGE para simplificar a manutenção e melhorar a adesão do paciente. O lançamento reforça a tendência de plataformas integradas de cuidados com feridas que podem ser combinadas com curativos avançados e substitutos de pele para apoiar vias de manejo de feridas de ponta a ponta.

- Dezembro de 2024: a AVITA Medical recebeu autorização da FDA para o RECELL GO mini, destinado ao tratamento de feridas menores, expandindo a plataforma RECELL para fluxos de trabalho que exigem menor coleta de tecido doador em áreas de feridas definidas. A autorização ampliou as opções de células epidérmicas autólogas no ponto de atendimento e aumentou a pressão competitiva sobre as abordagens convencionais de enxerto em contextos de queimaduras e trauma.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado de substitutos de pele bioengenheirados é definido como a receita gerada por produtos substitutos de pele bioengenheirados de uso clínico, aplicados no manejo de perda de pele aguda e crônica, e fornecidos por meio de ambientes de prestação de cuidados de saúde.

Exclusões de escopo: excluímos curativos simples e medicamentos tópicos que não funcionam como substitutos de pele, bem como construtos não terapêuticos destinados apenas à pesquisa.

Visão geral da segmentação

- Por Tipo de Construto

- Autólogo Celular

- Alogênico Celular

- Matrizes Acelulares

- Composto (Dermo-epidérmico)

- Por Material do Produto

- Natural/Biológico

- Sintético

- Biossintético

- Por Fonte de Biomaterial

- Colágeno

- Quitosana

- Ácido Hialurônico

- PEG e Outros Polímeros

- Por Tecnologia de Fabricação

- Manual Convencional

- Bioimpresso em 3D

- Nanofibra Eletrofiada

- Matriz Extracelular Descelularizada

- Por Aplicação

- Feridas Crônicas

- Úlceras no Pé Diabético

- Úlceras Venosas nas Pernas

- Úlceras por Pressão

- Queimaduras e Traumas

- Queimaduras Térmicas

- Queimaduras Químicas/por Radiação

- Feridas Cirúrgicas

- Reconstrução Estética

- Feridas Crônicas

- Por Usuário Final

- Hospitais

- Centros Especializados de Queimados

- Centros de Cirurgia Ambulatorial

- Assistência Domiciliar

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para construir a estrutura básica do mercado e ancorar a epidemiologia, os volumes de procedimentos e as tendências de ambientes de atendimento que moldam a demanda por substitutos de pele. Recorremos a fontes públicas como os Centros de Controle e Prevenção de Doenças dos EUA, tabelas de honorários e divulgações de utilização dos Centers for Medicare and Medicaid Services, a Organização Mundial da Saúde e escritórios nacionais de estatística para indicadores populacionais e de diabetes.

Para traduzir necessidade em demanda provável por produtos, também revisamos publicações sobre cuidados com feridas e queimaduras em revistas revisadas por pares, além de órgãos de diretrizes clínicas e sites de associações (como os focados em queimaduras e feridas crônicas) para entender vias de tratamento típicas e restrições de adoção. Documentos corporativos, apresentações a investidores e imprensa confiável foram utilizados para verificar sinais de disponibilidade de produtos, foco geográfico e comentários sobre preços, e um banco de dados de patentes foi revisado seletivamente para captar a direção tecnológica. As fontes documentais listadas acima são apenas ilustrativas, e muitas outras referências públicas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas Primárias e Pesquisas

O trabalho primário foi realizado por meio de entrevistas com especialistas e pesquisas estruturadas com fabricantes, distribuidores, responsáveis por compras hospitalares e partes interessadas em cuidados com feridas, além de médicos envolvidos no manejo de queimaduras e feridas crônicas. Por se tratar de um mercado global, garantimos abrangência entre APAC, EMEA e Américas, para que as práticas regionais de reembolso, as diferenças de local de atendimento e os padrões de uso do dia a dia pudessem ser refletidos nas premissas finais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 14% | APAC: 47% |

| Nível médio: 52% | Líderes funcionais/de unidade: 39% | EMEA: 29% |

| Players menores: 21% | Gerentes: 47% | Américas: 24% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down, na qual a prevalência da doença e os fluxos de casos são convertidos em um conjunto de pacientes tratados e, em seguida, mapeados para o uso esperado de produtos nas principais categorias de feridas. Na prática, indicadores como a carga de úlceras do pé diabético, incidência de queimaduras, recorrência de feridas crônicas, participação tratada em hospitais versus ambulatórios e sinais de cobertura de reembolso são usados para moldar a adoção e a utilização.

Esses totais são então verificados com aproximações bottom-up seletivas, como a consolidação de uma amostra de faturamento de fornecedores, feedback de canais sobre movimentação de unidades e uma verificação simples de ASP multiplicado pelo volume por principais famílias de produtos, quando os dados estão disponíveis. Quando surgem lacunas nessas verificações cruzadas, ajustamos as premissas de forma rastreável, mais frequentemente na utilização por caso tratado, no mix de ambientes ou na realização de preços por região.

Para a previsão, utilizamos análise de cenários apoiada por opiniões de especialistas, uma vez que mudanças de política e reembolso podem alterar a adoção mais rapidamente do que tendências puramente de séries temporais. O crescimento é projetado combinando o crescimento esperado de casos com ganhos graduais de penetração, e a precificação é tratada por meio de uma lógica de progressão modesta do ASP, que reflete mudanças de mix, não apenas inflação.

Validação de Dados e Ciclo de Atualização

Os resultados são validados por triangulação entre sinais independentes, incluindo âncoras epidemiológicas, proxies de procedimentos ou consultas, verificações de reembolso e verificações de realidade do lado da oferta coletadas em entrevistas. Anomalias são identificadas precocemente, e um segundo analista revisa as premissas de fatores antes que os números finais sejam aprovados.

O modelo é atualizado em um ciclo anual para que os principais indicadores de demanda e as premissas de precificação permaneçam atuais, e atualizações intermediárias são acionadas quando ocorrem eventos materiais (como uma mudança significativa de reembolso ou uma aprovação regulatória relevante que amplia o uso endereçável). Antes da entrega, fazemos uma revisão final para garantir que os dados públicos mais recentes e o feedback recente de especialistas estejam refletidos.

Tamanho do Mercado de Substitutos de Pele Bioengenheirados da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para substitutos de pele bioengenheirados frequentemente não coincidem porque o escopo subjacente e o ponto de avaliação podem ser definidos de maneira diferente, e então a mesma demanda clínica acaba sendo precificada de formas distintas. As diferenças também surgem de como cada fonte trata a receita de serviços, quais ambientes de uso final são contabilizados e com que rapidez as premissas são atualizadas após mudanças de reembolso ou adoção.

Alguns valores publicados são apresentados como valor no nível do fabricante e podem incluir serviços relacionados, o que altera a camada de receita medida. Nos cálculos da Mordor Intelligence, os totais são mantidos no nível do mercado de produtos, alinhados ao uso clínico, e curativos simples e outros consumíveis não substitutos não são incluídos no mercado, mesmo quando aparecem em gastos adjacentes com cuidados de feridas.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 2,50 bilhões de USD (2025) | |

| Publicador Global de Mercado A | 2,03 bilhões de USD (2025) | Utiliza um enquadramento de saída de fábrica e pode manter a receita no nível de venda do fabricante, incluindo serviços relacionados, o que pode alterar a forma como a precificação e as margens de canal são tratadas em comparação com uma visão de receita de produto no mercado final. |

| Portal de Pesquisa Setorial B | 2,30 bilhões de USD (2024) | Utiliza um ano-base diferente e uma janela de previsão mais longa, e o dimensionamento pode variar dependendo de como os volumes de casos de feridas crônicas e o mix de locais de atendimento são traduzidos em taxas de adoção entre regiões. |

A dispersão na tabela é explicada principalmente por escolhas de camada de receita, alinhamento do ano-base e como a adoção é traduzida da carga de feridas para o uso tratado. Ao manter os insumos vinculados a vias de atendimento observáveis e reverificar variáveis-chave, como o conjunto tratado, o mix de ambientes e a realização de preços, a estimativa final permanece fácil de rastrear e reproduzir.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de substitutos de pele com engenharia de tecidos?

O mercado de substitutos de pele com engenharia de tecidos está em USD 2,62 bilhões em 2026 e tem projeção de atingir USD 3,33 bilhões até 2031.

Qual tipo de construto cresce mais rapidamente?

Os produtos autólogos celulares registram uma CAGR de 13,10% até 2031, refletindo forte demanda por enxertos personalizados.

Por que os materiais biossintéticos estão ganhando força?

Os arcabouços biossintéticos unem funcionalidade biológica com consistência de fabricação, impulsionando uma CAGR de 11,05% durante 2026-2031.

Qual região oferece a maior oportunidade de crescimento?

A Ásia-Pacífico apresenta o ritmo mais rápido com uma CAGR de 9,02% devido a atualizações na infraestrutura de saúde e mudanças demográficas.

Como a assistência domiciliar está influenciando a dinâmica do mercado?

O atendimento de feridas domiciliar cresce a uma CAGR de 8,85% à medida que os substitutos portáteis e de fácil aplicação reduzem a dependência de internação e diminuem os custos.

Página atualizada pela última vez em: