Tamanho e Participação do Mercado de Enxerto de Pele

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.50% CAGR |

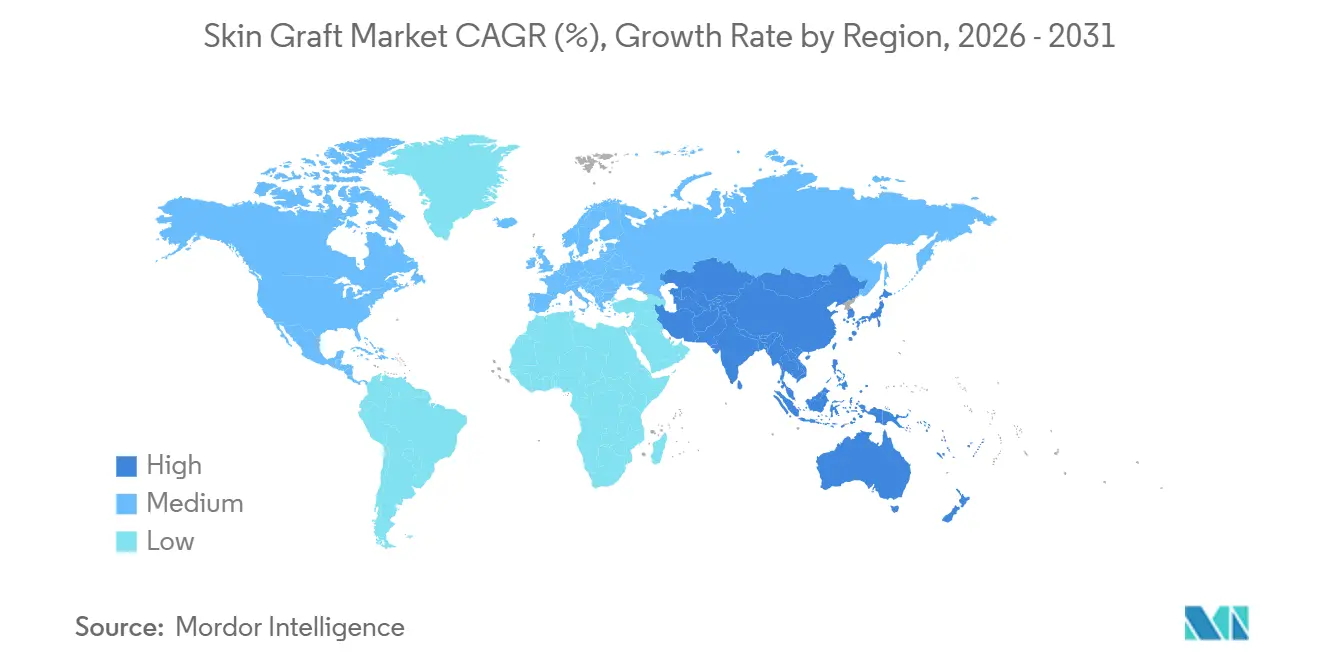

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

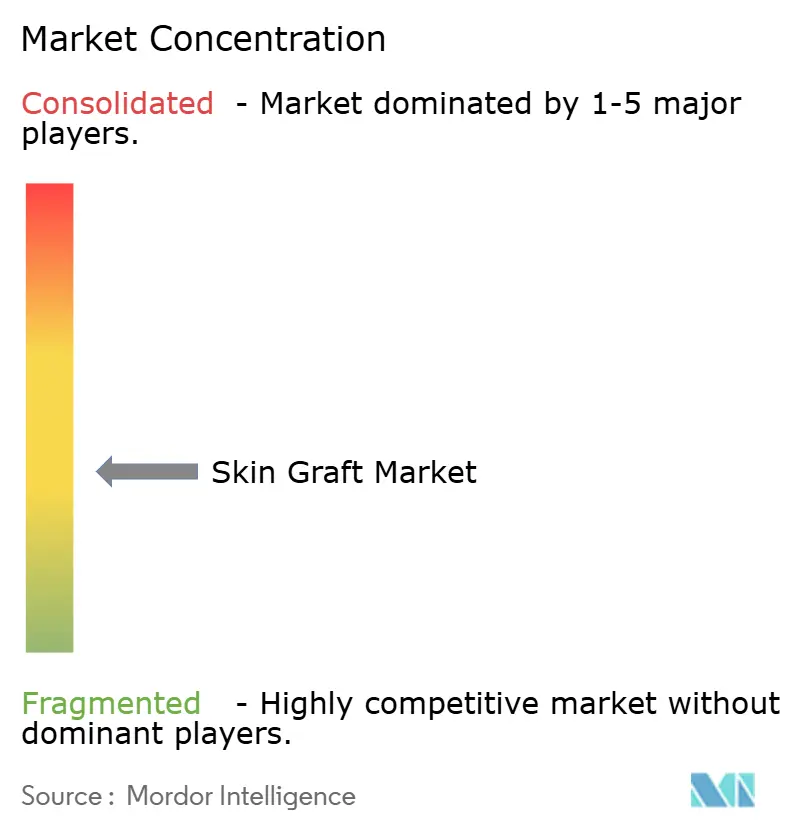

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Enxerto de Pele por Mordor Intelligence

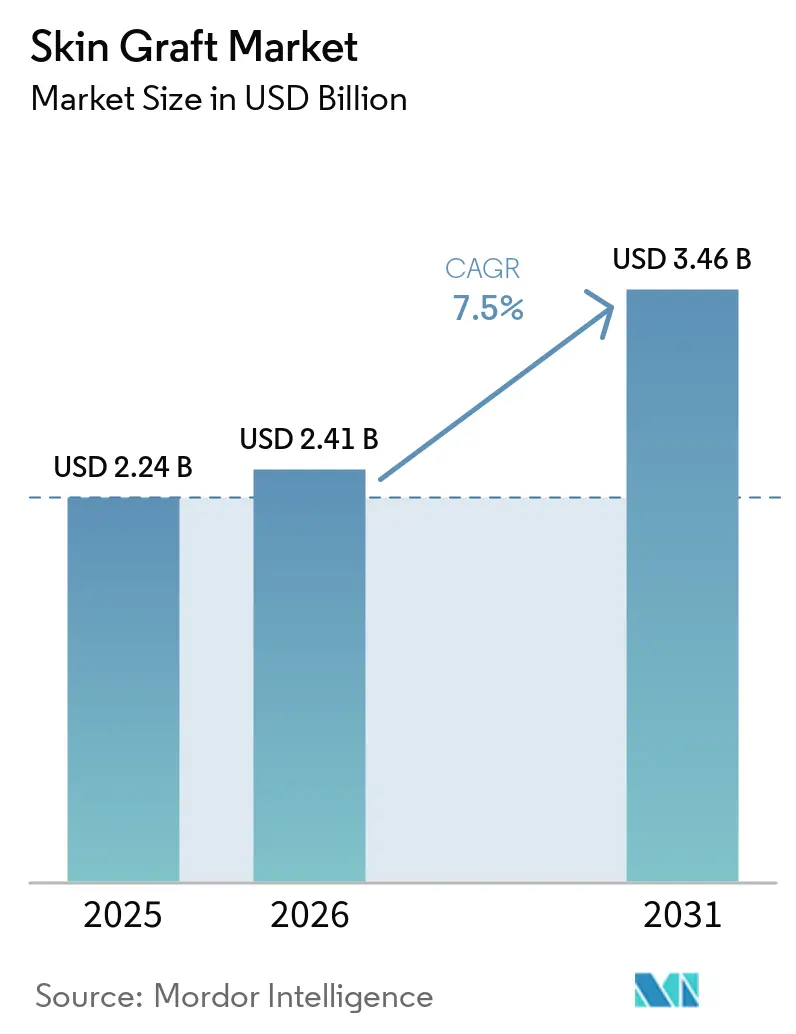

O tamanho do Mercado de Enxerto de Pele deve crescer de USD 2,24 bilhões em 2025 para USD 2,41 bilhões em 2026 e está previsto para atingir USD 3,46 bilhões até 2031 a um CAGR de 7,5% no período de 2026 a 2031.

O mercado de enxerto de pele experimenta demanda consistente no tratamento de queimaduras, pois lesões térmicas de espessura total e complexas exigem fechamento cirúrgico de feridas e cuidados reconstrutivos prolongados. Além disso, o mercado está se expandindo devido a feridas crônicas, como úlceras do pé diabético e úlceras venosas de perna, que impulsionam tratamentos repetidos e o interesse em substitutos cutâneos avançados. Uma tendência fundamental é a mudança em direção a produtos respaldados por forte evidência clínica e alinhamento de reembolso, particularmente nos EUA, onde mudanças no local de atendimento estão influenciando o acesso a produtos e os custos dos procedimentos. A América do Norte permanece como o maior contribuinte de receita, enquanto a Ásia-Pacífico apresenta o crescimento mais rápido, apoiado pelo aumento de casos de queimaduras, investimentos em saúde e avanços na fabricação local.

Principais Conclusões do Relatório

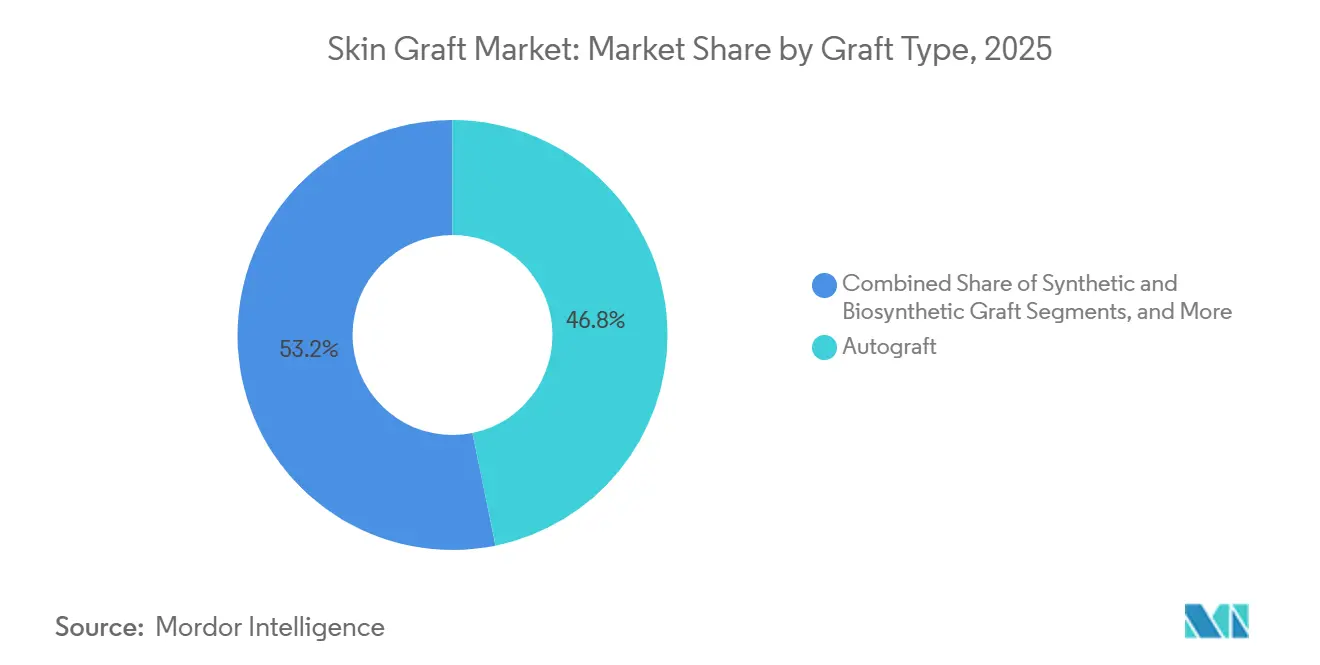

- Por tipo de enxerto, o autoenxerto deteve 46,76% da receita em 2025, enquanto os enxertos sintéticos e biossintéticos estão projetados para se expandir a um CAGR de 7,95% de 2026 a 2031.

- Por fonte, a pele humana representou 67,88% da receita em 2025, enquanto a pele baseada em células e tecido engenheirado deve crescer a um CAGR de 8,45% de 2026 a 2031.

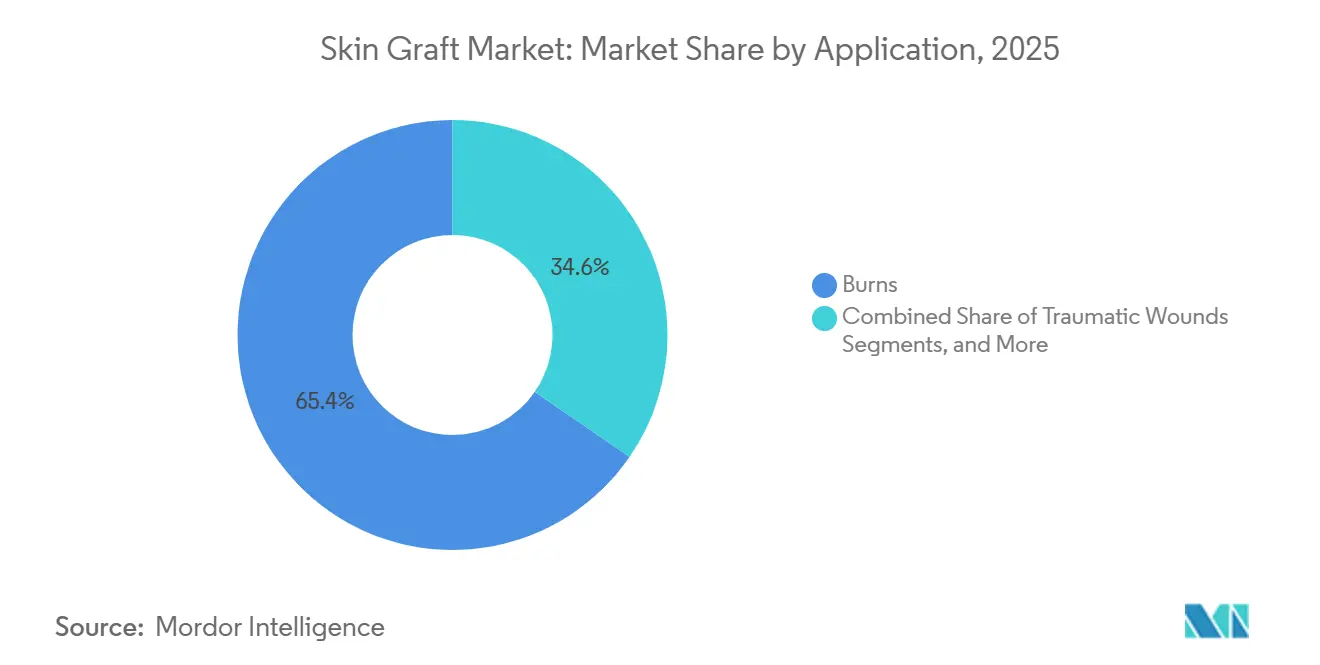

- Por aplicação, as queimaduras contribuíram com 65,44% da receita em 2025, enquanto as feridas crônicas devem avançar a um CAGR de 8,72% de 2026 a 2031.

- Por usuário final, os hospitais capturaram 47,03% da receita em 2025, enquanto os centros cirúrgicos ambulatoriais estão projetados para registrar o crescimento mais rápido, a um CAGR de 9,12% de 2026 a 2031.

- Por geografia, a América do Norte representou 39,52% da receita global em 2025, enquanto a Ásia-Pacífico está projetada para crescer a um CAGR de 8,88% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Enxerto de Pele

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento da carga de casos de queimaduras e traumas que exigem cobertura cirúrgica de feridas | +2.1% | Global, maior carga no Sul e Sudeste Asiático, África Subsaariana e América Latina | Curto prazo (≤ 2 anos) |

| Uso crescente de substitutos cutâneos em feridas crônicas, incluindo úlceras do pé diabético e úlceras venosas de perna | +1.8% | América do Norte e União Europeia como núcleo, com rápida expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção mais ampla de procedimentos de enxertia ambulatorial e prestação de cuidados cirúrgicos ambulatoriais | +1.2% | América do Norte e Europa, com adoção em estágio inicial na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Mudança em direção a produtos baseados em evidências e reembolsáveis, validados por meio das vias regulatórias de PMA ou BLA da FDA | +0.9% | América do Norte principalmente, com relevância na União Europeia sob conformidade com o MDR | Médio prazo (2 a 4 anos) |

| Baixa penetração de novas fontes biológicas de enxerto, incluindo produtos derivados de pele de peixe, placentários e de cordão umbilical | +0.6% | América do Norte consolidada, com adoção em estágio inicial na Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Ganhos de eficiência na sala de cirurgia com construtos de enxerto de pele avançados e pré-fabricados, reduzindo o tempo do procedimento | +0.4% | Global, concentrado em sistemas hospitalares de mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento da Carga de Casos de Queimaduras e Traumas Sustenta a Demanda de Base

O mercado de enxerto de pele continua a depender do tratamento de queimaduras como uma base de volume estável, com 6,19 milhões de novos casos de queimaduras e 104,76 milhões de casos prevalentes registrados globalmente em 2024. Os casos prevalentes foram 11,38% maiores do que em 1990. As projeções indicam que os casos de queimaduras atingirão 10,3 milhões até 2030, com a carga de incapacidade relacionada a queimaduras aumentando de 11,5 milhões de DALYs em 2030 para 14,1 milhões até 2050. A Índia permanece como um centro-chave de demanda, com casos incidentes de queimaduras aumentando 23,88% entre 1990 e 2024, apoiados pela melhoria do acesso ao tratamento por meio de programas nacionais de seguro.[1]Frontiers in Public Health, "Tendências Globais na Carga de Queimaduras Térmicas, 1990–2021: Uma Análise Abrangente para o Estudo Global da Carga de Doenças 2021," Frontiers in Public Health, frontiersin.org. A enxertia avançada está ganhando força devido à sua relação custo-efetividade, como observado na redução do tempo de internação hospitalar para pacientes tratados com enxertos de pele de peixe em comparação com alternativas sintéticas.

O Uso Crescente de Substitutos Cutâneos em Feridas Crônicas Abre um Canal de Crescimento Paralelo

Feridas crônicas, como úlceras do pé diabético e úlceras venosas de perna, estão expandindo o mercado de enxerto de pele, influenciando a frequência dos procedimentos e o mix de produtos. Mais de 75 produtos substitutos cutâneos atendem a indicações de feridas crônicas, com 102 produtos com preço acima de USD 1.000 entrando no mercado dos EUA entre janeiro de 2024 e outubro de 2025. Ensaios clínicos mostram que os enxertos de pele de peixe superam o tratamento padrão no fechamento de feridas para úlceras do pé diabético.[2]J. Dickerson et al., "Enxerto de Pele de Peixe Intacta para Tratar Úlceras Profundas do Pé Diabético," NEJM Evidence, evidence.nejm.org. A redefinição do reembolso em 2026 está deslocando casos de feridas crônicas para centros ambulatoriais hospitalares, favorecendo produtos com evidências consistentes e protocolos padronizados.

A Mudança em Direção a Produtos Baseados em Evidências e Reembolsáveis Remodela o Posicionamento Competitivo

O mercado de enxerto de pele é cada vez mais impulsionado por produtos baseados em evidências e reembolsáveis. A redefinição de pagamento de 2026 introduziu uma estrutura de reembolso em camadas, com produtos BLA recebendo ASP mais 6%, dispositivos aprovados por PMA obtendo o maior pagamento fixo de APC, e produtos 361 HCT/P e 510(k) colocados em faixas de reembolso mais baixas. As empresas estão investindo em ensaios e estratégias regulatórias para se alinhar com requisitos de evidências mais rigorosos. Os resultados intermediários da AVITA Medical mostraram maior prontidão para o enxerto de pele, enquanto a Organogenesis está focando na diferenciação por evidências para ganhar participação de mercado em 2026. O mercado está se deslocando em direção à evidência como fator central para precificação e acesso.

A Baixa Penetração de Novas Fontes Biológicas de Enxerto Oferece Oportunidade Incremental

Novas fontes biológicas, como produtos derivados de pele de peixe, placentários e de cordão umbilical, apresentam oportunidades de crescimento no mercado de enxerto de pele, particularmente fora dos EUA, onde a adoção está em estágios iniciais. A Kerecis, adquirida pela Coloplast em 2024 por USD 1 bilhão, tem ampla cobertura nos EUA, mas adoção limitada na Europa, apesar da aprovação regulatória. As evidências clínicas que apoiam esses produtos estão crescendo, com dados sobre úlceras do pé diabético destacando sua eficácia. No entanto, regulamentações específicas de cada país e cronogramas de reembolso influenciarão o ritmo da comercialização transfronteiriça.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Altos custos de procedimentos e produtos em relação às alternativas convencionais de cuidado de feridas, limitando a adoção em ambientes com restrições de custo | -1.4% | Global, mais agudo em regiões de baixa e média renda e sistemas públicos com financiamento insuficiente | Curto prazo (≤ 2 anos) |

| Incerteza de reembolso e transições de cobertura no Medicare, Medicaid e pagadores privados após a reformulação do pagamento de 2026 | -1.2% | América do Norte principalmente, com repercussão na Europa por meio da pressão de custos de conformidade | Curto prazo (≤ 2 anos) |

| Morbidade do sítio doador, risco de infecção e taxas de falha do enxerto que restringem a expansão do autoenxerto em tipos complexos de feridas | -0.8% | Global | Médio prazo (2 a 4 anos) |

| Disponibilidade limitada de pele cadavérica de alta qualidade e restrições da cadeia de frio que limitam o fornecimento de aloenxerto em mercados emergentes | -0.5% | Ásia-Pacífico, Oriente Médio e África e América do Sul, com impacto secundário na Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Procedimentos e Produtos Limitam o Alcance Endereçável

A acessibilidade permanece um desafio significativo no mercado de enxerto de pele, particularmente em sistemas de saúde incapazes de absorver os custos de produtos avançados para feridas e procedimentos em múltiplas etapas. Construtos baseados em células e tecido engenheirado, embora clinicamente atrativos, frequentemente têm custos de aquisição além do que muitos sistemas públicos ou prestadores sensíveis a custos podem arcar. Esse problema é mais pronunciado fora dos EUA, onde os sistemas de reembolso são mais rígidos e grande parte da carga global de queimaduras está concentrada. As pressões de custo aumentam ainda mais quando as matrizes dérmicas exigem procedimentos em etapas ou quando os aloenxertos dependem de logística de cadeia de frio, adicionando complexidade ao manuseio e armazenamento. Nos EUA, medidas administrativas como o modelo de autorização prévia WISeR, introduzido em janeiro de 2026 em seis estados-piloto, adicionaram escrutínio ao uso de substitutos cutâneos para úlceras do pé diabético e úlceras venosas de perna. Como resultado, o mercado pode ver uma racionalização mais rápida de produtos, com produtos de menor preço ganhando participação em ambientes hospitalares sensíveis a custos.

A Incerteza de Reembolso Cria Volatilidade de Demanda no Curto Prazo

A redefinição do reembolso de 2026 perturbou o mercado de enxerto de pele ao alterar o uso de produtos, faturamento e distribuição. Prestadores de cuidados de feridas móveis começaram a sair de partes do mercado dos EUA após 1º de janeiro de 2026, pois os novos tetos de pagamento tornaram os produtos celulares e baseados em tecidos menos viáveis para consultórios médicos. A Organogenesis relatou que seus resultados do primeiro semestre de 2026 seriam impactados à medida que o mercado se ajusta às mudanças do CMS, com normalização esperada em 2027. Na Europa, os tratamentos de queimaduras estão vendo uma adoção mais forte em comparação com feridas crônicas, pois os pagadores em países como Alemanha e França exigem mais evidências de saúde econômica antes de aprovar reembolsos amplos. Até que essas políticas se estabilizem, o mercado provavelmente experimentará demanda desigual apesar das necessidades consistentes dos pacientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Enxerto: A Inovação Biossintética Desafia a Liderança Estabelecida do Autoenxerto

Em 2025, o Autoenxerto deteve uma participação de receita de 46,76%, reafirmando sua liderança no segmento de tipo de enxerto e seu papel crítico no mercado de enxerto de pele. Os cirurgiões preferem o autoenxerto para queimaduras agudas e feridas traumáticas devido à sua integração com o tecido nativo, durabilidade e imunidade à rejeição. Ele permanece o padrão ouro quando a coleta do sítio doador é viável e o fechamento definitivo é necessário. O aloenxerto e o xenoenxerto servem como cobertura biológica temporária, com o aloenxerto cadavérico estabilizando pacientes criticamente enfermos e o xenoenxerto porcino preparando leitos de feridas para necessidades de cobertura provisória.

Os enxertos sintéticos e biossintéticos estão projetados para crescer a um CAGR de 7,95% de 2026 a 2031, tornando-os o segmento de crescimento mais rápido. Esses produtos reduzem a carga do sítio doador e ampliam as opções de cobertura, especialmente em casos onde a coleta repetida não é viável. Inovações como arcabouços biodegradáveis, plataformas de PLGA eletrofiado e matrizes híbridas como o PermeaDerm estão impulsionando a diferenciação no mercado. Embora as matrizes dérmicas não tenham substituído a enxertia de pele de espessura parcial no tratamento rotineiro de queimaduras, elas mostram promessa em aplicações específicas, como reconstrução de contratura e uso celular combinado. O mercado está se deslocando em direção a um modelo de tratamento híbrido onde os produtos biossintéticos complementam os padrões cirúrgicos tradicionais.

Por Fonte: A Pele Humana Ancora o Mercado Enquanto a Pele Engenheirada Redefine a Fronteira

Em 2025, a pele humana representou 67,88% da receita, mantendo seu papel central no mercado de enxerto de pele. Essa dominância reflete seu uso em aplicações autólogas e de aloenxerto, apoiado por infraestrutura estabelecida de tratamento de queimaduras e familiaridade regulatória. Os cirurgiões confiam em produtos derivados de humanos devido ao seu desempenho comprovado em manuseio, integração e resultados, particularmente em casos graves de queimaduras. Os produtos derivados de animais, como arcabouços porcinos e bovinos, mantêm um papel de nicho como ferramentas de cobertura temporária e preparação do leito da ferida.

A pele baseada em células e tecido engenheirado deve crescer a um CAGR de 8,45% de 2026 a 2031, tornando-a o segmento de fonte de crescimento mais rápido. Esses produtos oferecem atividade biológica aprimorada sem depender do fornecimento de doadores. Estudos demonstraram o potencial de células-tronco mesenquimais derivadas de iPSC e pele bioimprimida multicelular, abrindo caminho para a pele engenheirada de próxima geração. As capacidades de fabricação em expansão da China e as vias regulatórias em evolução também estão impulsionando o crescimento neste segmento, com adoção inicial provável em casos de uso de alto valor.

Por Aplicação: As Queimaduras Estabelecem o Piso de Volume Enquanto as Feridas Crônicas Impulsionam a Margem

Em 2025, as queimaduras representaram 65,44% da receita, tornando-as a maior aplicação no mercado de enxerto de pele. Essa participação é impulsionada pela necessidade de enxertia para o fechamento de lesões de espessura total e pela concentração de instalações avançadas de tratamento de queimaduras em países de alta renda. As feridas traumáticas são a segunda maior aplicação, apoiadas por acidentes de trânsito e lesões no local de trabalho em economias em industrialização. As feridas cirúrgicas e a reconstrução do câncer de pele são segmentos menores, mas em crescimento, impulsionados pelo aumento de procedimentos dermatológicos e reconstrutivos.

As feridas crônicas estão projetadas para crescer a um CAGR de 8,72% de 2026 a 2031, tornando-as a aplicação de crescimento mais rápido. Esse crescimento reflete as necessidades de tratamento recorrentes de úlceras do pé diabético e úlceras venosas de perna, onde o tempo de cicatrização e o controle de infecções são críticos. As mudanças de reembolso em 2026 podem criar desafios de curto prazo, mas enfatizam a importância de documentação robusta e suporte de ensaios. Empresas como a MiMedx estão se alinhando a essas mudanças, focando em produtos avançados e conformidade com as regras de cobertura em evolução.

Por Usuário Final: A Dominância Hospitalar Persiste Enquanto os Centros Cirúrgicos Ambulatoriais Capturam o Prêmio de Crescimento

Em 2025, os hospitais detiveram 47,03% da receita, mantendo sua liderança no mercado de enxerto de pele. Essa dominância está ligada à complexidade do tratamento agudo de queimaduras, à infraestrutura especializada para aloenxertos criopreservados e à preferência por ambientes controlados para procedimentos de alto risco. Os hospitais também abrigam equipes multidisciplinares que gerenciam casos complexos em cirurgia, controle de infecções e recuperação. Apesar da migração de alguns procedimentos para ambientes ambulatoriais, os hospitais permanecem centrais no mercado, particularmente para o gerenciamento de feridas crônicas.

Os centros cirúrgicos ambulatoriais estão projetados para crescer a um CAGR de 9,12% de 2026 a 2031, tornando-os o segmento de usuário final de crescimento mais rápido. Esse crescimento é impulsionado pela migração de procedimentos de menor complexidade para ambientes ambulatoriais e por atualizações de pagamento que esclarecem o faturamento de produtos e serviços. Os centros cirúrgicos ambulatoriais representam uma oportunidade estratégica para os fabricantes, com potencial para geração de evidências e coleta de dados do mundo real. À medida que a infraestrutura ambulatorial se expande, espera-se que os hospitais lidem com casos complexos, enquanto os centros cirúrgicos ambulatoriais capturam uma parcela maior de procedimentos padronizados.

Análise Geográfica

Em 2025, a América do Norte deteve 39,52% da receita global do mercado de enxerto de pele, mantendo sua liderança devido aos altos volumes de procedimentos, extensas redes de centros de queimaduras e um robusto sistema de reembolso para substitutos cutâneos avançados. Os EUA lideraram a demanda regional, com o Medicare Parte B processando USD 9,9 bilhões em solicitações de substitutos cutâneos em 2024 nos códigos Q4100 a Q4367. Canadá e México contribuíram para o crescimento por meio do gerenciamento de feridas crônicas e tratamento de queimaduras. No entanto, a redefinição do reembolso de 2026 deve deslocar casos de consultórios médicos para ambientes ambulatoriais hospitalares, aumentando os requisitos de autorização prévia nos estados-piloto.

A Europa ficou como o segundo maior contribuinte regional para o mercado de enxerto de pele, impulsionada por Alemanha, Reino Unido e França. A adoção no tratamento de queimaduras supera a de feridas crônicas devido a padrões de reembolso mais rígidos nos principais sistemas de saúde. A Alemanha financia enxertos avançados mais prontamente para queimaduras, enquanto a França exige evidências de saúde econômica mais robustas para listagens mais amplas de produtos. Itália e Espanha contribuem para a demanda, embora o acesso varie por processos de aquisição e pagadores. Os requisitos de evidências relacionados ao MDR estão reduzindo os registros de produtos, favorecendo empresas maiores com documentação clínica mais sólida. A Kerecis está trabalhando para expandir sua presença europeia, mas reconhece uma adoção mais lenta em comparação com os EUA.

A Ásia-Pacífico está projetada para crescer a um CAGR de 8,88% de 2026 a 2031, tornando-a o mercado regional de crescimento mais rápido. O crescimento é impulsionado pelo aumento dos investimentos em saúde, pela crescente prevalência de diabetes e pela expansão da fabricação local na China, onde a produção de pele artificial aumentou de 9 milhões de unidades em 2020 para 12,3 milhões até 2025. A Índia permanece significativa devido à sua crescente carga de queimaduras. Os fornecedores globais estão focando na China, como visto na joint venture da Mölnlycke com a Zhende Medical em maio de 2026. A AVITA Medical também fortaleceu sua posição regulatória regional em abril de 2026 com a certificação TGA na Austrália e o registro Medsafe WAND na Nova Zelândia. O Oriente Médio, África e América do Sul contribuem com menos receita, mas mostram potencial por meio de investimentos em infraestrutura do CCG e cobertura de saúde mais ampla no Brasil.

Cenário Competitivo

Globalmente, o mercado de enxerto de pele apresenta fragmentação moderada. A concorrência abrange bancos de tecidos, fabricantes de instrumentos e plataformas de biotecnologia ou tecnologia médica, em vez de se limitar a uma única categoria de produto. Bancos de tecidos como AlloSource, MTF Biologics e LifeNet Health enfatizam capacidades de processamento, garantia de qualidade e disponibilidade de enxertos. Em contraste, fabricantes de dispositivos como B. Braun SE, Zimmer Biomet, Humeca BV, Exsurco Medical e De Soutter Medical priorizam precisão nos procedimentos, desempenho do dermátomo e sistemas de malha. Além disso, empresas como Organogenesis, MiMedx, AVITA Medical, Integra LifeSciences, Kerecis (sob a Coloplast) e Smith+Nephew competem com base em evidências clínicas, classificações regulatórias e amplitude de seus portfólios de produtos. Esse cenário competitivo diversificado ressalta a natureza multifacetada do mercado de enxerto de pele, que abrange produtos biológicos, ferramentas cirúrgicas e substitutos engenheirados, cada um atendendo a diferentes estágios do gerenciamento de feridas.

Em 2025 e 2026, as empresas diversificaram cada vez mais seus portfólios para reduzir a dependência de linhas de produtos únicas sensíveis ao reembolso. A Mölnlycke expandiu seu portfólio de cuidados de feridas adquirindo a P.G.F. Industry Solutions em maio de 2025 e integrando as soluções de limpeza de feridas Granudacyn. Sua colaboração com a Transdiagen adicionou um componente de evidências moleculares à sua estratégia. Da mesma forma, a MiMedx lançou o CHORIOFIX e o G4Derm Plus em 2026, permitindo a participação em aplicações de feridas e cirúrgicas. Essa diversificação é crítica, pois mudanças no local de atendimento e nas regulamentações de reembolso podem alterar rapidamente a demanda entre os formatos de produtos, deixando empresas com portfólios mais estreitos mais vulneráveis a perturbações.

A crescente importância das evidências é outra tendência fundamental. Dados de ensaios mais robustos agora impactam diretamente a qualidade do pagamento e o acesso ao canal no mercado de enxerto de pele. A AVITA Medical aproveita os dados intermediários do Cohealyx-I e mensagens de plataforma multiproduto para impulsionar a adoção de soluções integradas de feridas agudas. A Kerecis destaca dados de queimaduras mostrando internações hospitalares mais curtas em comparação com alternativas sintéticas, fortalecendo o argumento para biológicos avançados apesar dos custos iniciais mais elevados. A aprovação do suplemento PMA da Integra LifeSciences para o Omnigraft em fevereiro de 2026 demonstra como a manutenção regulatória se tornou uma estratégia de defesa competitiva. Embora a escala permaneça significativa, a prova clínica e o posicionamento de reembolso determinam cada vez mais a retenção e o crescimento da participação de mercado.

Líderes do Setor de Enxerto de Pele

-

B. Braun SE

-

Integra LifeSciences Holdings Corporation

-

Mölnlycke Health Care AB

-

Smith & Nephew plc

-

Zimmer Biomet Holdings, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: Mölnlycke Health Care e Zhende Medical estabeleceram uma joint venture de maioria da Mölnlycke na China para combinar seus portfólios de cuidados de feridas e capacidades comerciais. Essa parceria visa acelerar o acesso a um dos mercados de cuidados de feridas de crescimento mais rápido, aproveitando a rede de distribuição doméstica da Zhende e o portfólio avançado de produtos da Mölnlycke.

- Maio de 2026: A MiMedx lançou o G4Derm Plus, uma matriz peptídica para aplicações cirúrgicas, com distribuição assegurada por meio de acordos GPO com a Premier e a Vizient. Esse lançamento expande o portfólio da MiMedx além dos produtos amnióticos para o reparo de tecidos estruturais.

- Abril de 2026: A AVITA Medical, Inc. reportou resultados intermediários de seu estudo multicêntrico Cohealyx-I, mostrando uma redução de quase 20 dias no tempo médio para o enxerto de pele em feridas de espessura total, com 13,6 dias em comparação com um referencial de 33,2 dias.

- Abril de 2026: A AVITA Medical recebeu a certificação TGA na Austrália e o registro Medsafe WAND na Nova Zelândia para o RECELL GO, permitindo a comercialização por meio de seu parceiro exclusivo Revolution Surgical.

Escopo do Relatório do Mercado Global de Enxerto de Pele

Um enxerto de pele é um procedimento cirúrgico em que a pele saudável é removida de uma parte do corpo (o sítio doador) e transplantada para outra área (o sítio receptor) onde a pele está ausente ou danificada devido a queimaduras, lesões graves, infecções ou cirurgia (como remoção de câncer).

O mercado de enxerto de pele é segmentado por tipo de enxerto, fonte, aplicação, usuário final e geografia. Por tipo de enxerto, o mercado inclui autoenxerto, aloenxerto, xenoenxerto e enxertos sintéticos e biossintéticos. Por fonte, o mercado é segmentado em pele humana, pele derivada de animais, pele baseada em células e tecido engenheirado e pele baseada em matriz sintética. Por aplicação, o mercado é categorizado em queimaduras, feridas crônicas, feridas traumáticas, feridas cirúrgicas e reconstrução do câncer de pele. Por usuário final, o mercado é segmentado em hospitais, centros cirúrgicos ambulatoriais, centros especializados em cuidados de feridas e clínicas de dermatologia e cirurgia plástica. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece os tamanhos de mercado e previsões em termos de valor (USD) para os segmentos acima.

| Autoenxerto |

| Aloenxerto |

| Xenoenxerto |

| Enxerto Sintético e Biossintético |

| Pele Humana |

| Pele Derivada de Animais |

| Pele Baseada em Células e Tecido Engenheirado |

| Pele Baseada em Matriz Sintética |

| Queimaduras |

| Feridas Crônicas |

| Feridas Traumáticas |

| Feridas Cirúrgicas |

| Reconstrução do Câncer de Pele |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Centros Especializados em Cuidados de Feridas |

| Clínicas de Dermatologia e Cirurgia Plástica |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Enxerto | Autoenxerto | |

| Aloenxerto | ||

| Xenoenxerto | ||

| Enxerto Sintético e Biossintético | ||

| Por Fonte | Pele Humana | |

| Pele Derivada de Animais | ||

| Pele Baseada em Células e Tecido Engenheirado | ||

| Pele Baseada em Matriz Sintética | ||

| Por Aplicação | Queimaduras | |

| Feridas Crônicas | ||

| Feridas Traumáticas | ||

| Feridas Cirúrgicas | ||

| Reconstrução do Câncer de Pele | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Centros Especializados em Cuidados de Feridas | ||

| Clínicas de Dermatologia e Cirurgia Plástica | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de enxerto de pele?

O mercado de enxerto de pele é avaliado em USD 2,41 bilhões em 2026 e está projetado para atingir USD 3,46 bilhões até 2031 a um CAGR de 7,50%.

Qual aplicação gera mais receita em enxertos de pele?

As queimaduras permaneceram como a maior aplicação, contribuindo com 65,44% da receita em 2025, pois lesões térmicas graves ainda exigem fechamento cirúrgico de feridas e reconstrução.

Qual segmento está crescendo mais rapidamente no uso de enxerto de pele?

As feridas crônicas são a aplicação de crescimento mais rápido, a um CAGR de 8,72%, enquanto os centros cirúrgicos ambulatoriais são o canal de usuário final de crescimento mais rápido, a um CAGR de 9,12%.

Por que a América do Norte lidera a receita global?

A América do Norte deteve 39,52% da receita de 2025 devido aos altos volumes de procedimentos de queimaduras, forte infraestrutura de reembolso e amplo uso de produtos avançados para feridas nos Estados Unidos.

O que está impulsionando o crescimento da demanda por enxerto de pele na Ásia-Pacífico?

A Ásia-Pacífico está projetada para crescer a um CAGR de 8,88%, apoiada pelo aumento dos gastos com saúde, maior carga de doenças crônicas, demanda por tratamento de queimaduras na Índia e escala de fabricação na China.

Como as mudanças de reembolso estão afetando os fornecedores em 2026?

A redefinição de 2026 está deslocando o volume para ambientes ambulatoriais hospitalares, aumentando a pressão de documentação e favorecendo produtos com evidências clínicas mais robustas e maior status regulatório.

Página atualizada pela última vez em: