Tamanho e Participação do Mercado de Ensaio do Fator C Recombinante

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 24.57 Milhões de dólares |

| Tamanho do Mercado (2031) | 40.92 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ensaio do Fator C Recombinante por Mordor Intelligence

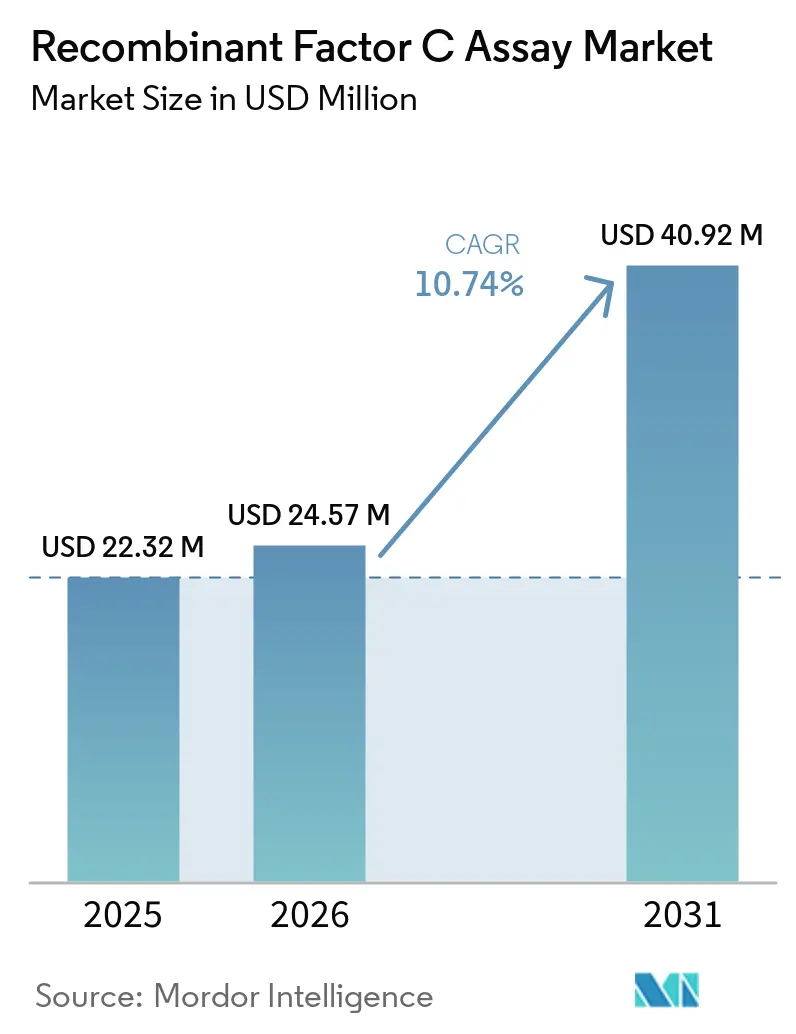

O tamanho do Mercado de Ensaio do Fator C Recombinante está projetado em USD 22,32 milhões em 2025, USD 24,57 milhões em 2026, e deve atingir USD 40,92 milhões até 2031, crescendo a um CAGR de 10,74% de 2026 a 2031.

A aceitação farmacopeica nos Estados Unidos e na Europa está agora formalizada, o que altera a certeza de inspeção e acelera os roteiros de validação para fabricantes regulamentados. O escrutínio de conservação e ESG sobre a dependência do caranguejo-ferradura mantém pressão sobre os fluxos de trabalho legados de LAL, com os dados recentes de colheita tornando o risco à biodiversidade mais visível para conselhos e investidores. Concomitantemente, a automação de laboratórios de CQ e a rastreabilidade digital estão reduzindo a variabilidade do operador e o ônus de auditoria, enquanto os modernos leitores de microplacas de fluorescência reduzem os tempos de ciclo para placas de 96 poços a segundos, o que beneficia biológicos sensíveis ao tempo e terapias avançadas. A heterogeneidade regional ainda impõe comparabilidade de método duplo para submissões em múltiplos mercados, o que sustenta uma realidade de dupla tecnologia no curto prazo.

Principais Conclusões do Relatório

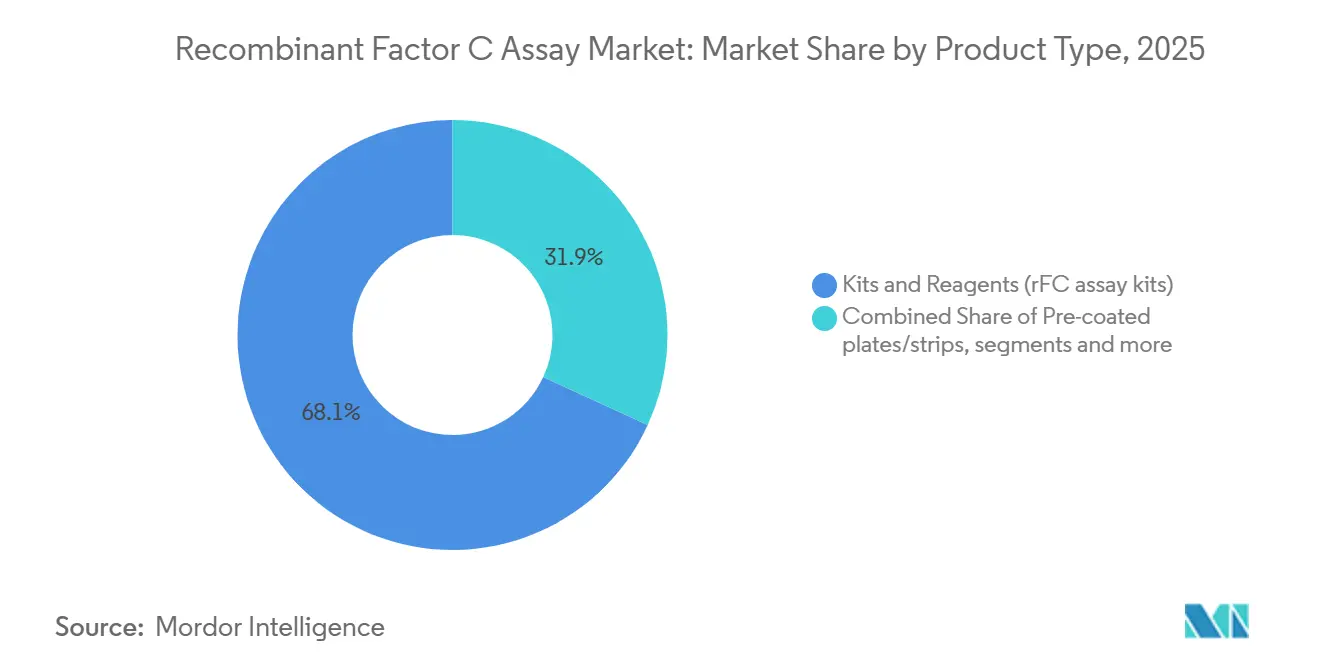

- Por tipo de produto, kits e reagentes lideraram com 68,12% de participação na receita em 2025. Espera-se que software de automação e conformidade registre o crescimento mais rápido, com um CAGR de 12,56% até 2031.

- Por aplicação, os testes de água em processo e matérias-primas representaram 35,61% do tamanho do mercado de ensaio do Fator C recombinante em 2025. Prevê-se que o controle de qualidade de terapias avançadas se expanda a um CAGR de 12,09% até 2031.

- Por usuário final, os fabricantes de farma e biotech detinham a maior participação, de 55,41%, em 2025. Espera-se que o mesmo segmento registre o maior crescimento, com um CAGR de 13,14% até 2031.

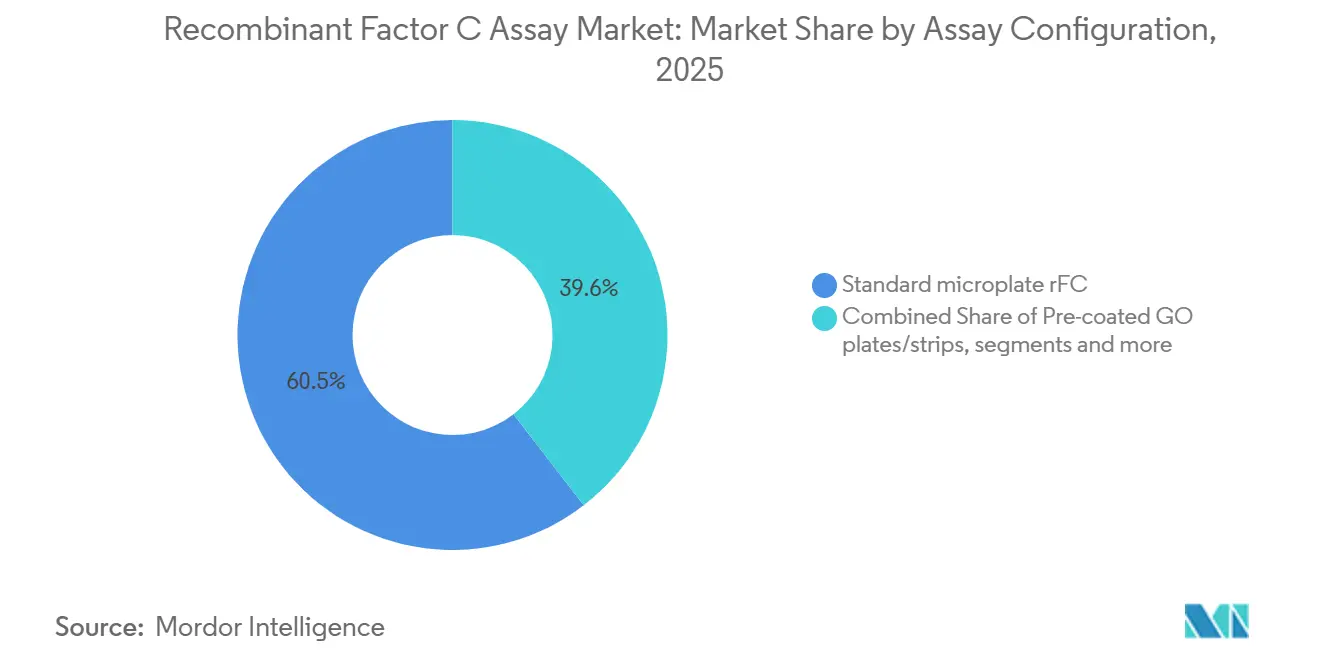

- Por configuração de ensaio, os formatos de microplaca padrão comandavam 60,45% de participação em 2025. Projeta-se que os fluxos de trabalho integrados à automação cresçam a um CAGR de 13,45% até 2031.

- Por nível de rendimento, os laboratórios de CQ de alto volume lideraram com 55,09% da demanda de 2025. Espera-se que as instalações de volume médio cresçam mais rapidamente, com um CAGR de 11,24% até 2031.

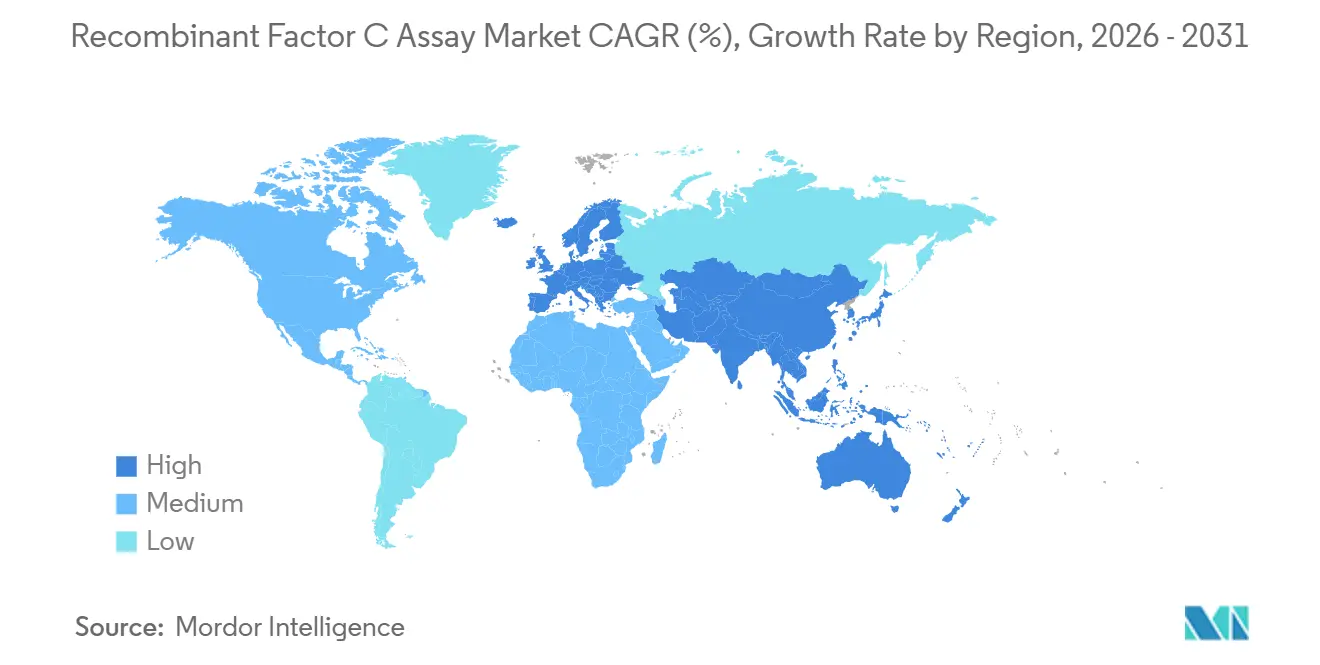

- Por geografia, a América do Norte detinha 42,17% da participação do mercado de ensaio do Fator C recombinante em 2025. Projeta-se que a Ásia-Pacífico seja a região de crescimento mais rápido, com um CAGR de 12,09% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ensaio do Fator C Recombinante

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A aceitação farmacopeica acelera a adoção generalizada | +2.8% | Global, com ganhos iniciais na América do Norte e Europa | Médio prazo (2-4 anos) |

| Pressões de ESG e conservação para substituir o LAL por rFC sem origem animal | +2.1% | América do Norte e Europa como núcleo, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Primeiro lançamento de medicamento pela FDA usando rFC aumenta a confiança no uso regulamentado | +1.5% | Global | Curto prazo (≤ 2 anos) |

| Automação de laboratório de CQ e rastreabilidade digital reduzem OPEX e aceleram a validação | +2.3% | América do Norte, Europa Ocidental, centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Diversificação do risco na cadeia de suprimentos empresarial e múltiplas fontes favorecem o rFC | +1.2% | Global, concentrado em clusters de biopharma | Médio prazo (2-4 anos) |

| A independência do beta-glucano reduz o ônus de retestes inválidos e fora de especificação | +1.5% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Aceitação Farmacopeica Acelera a Adoção Generalizada

O reconhecimento formal de métodos de endotoxinas sem origem animal no Capítulo 86 da USP, em vigor a partir de 1º de maio de 2025, remove a principal barreira de incerteza de inspeção para fabricantes nos Estados Unidos[1]Farmacopeia dos Estados Unidos, "Capítulo para testes de endotoxinas usando reagentes de origem não animal publicado para adoção antecipada," USP, usp.org . O alinhamento nos testes de água tornou-se um catalisador porque representa um ponto de partida de alto volume e menor risco para a implantação do rFC sob GMP de rotina. O Japão, a Coreia do Sul e a China ainda operam com linguagem que varia de em consideração a status consultivo, o que deixa fornecedores globais executando comparabilidade de método duplo nesses mercados. O efeito líquido é uma curva de adoção em camadas que avança mais rapidamente na América do Norte e na Europa e de forma mais cautelosa em partes da Ásia até que uma maior harmonização entre em vigor.

Pressões de ESG e Conservação para Substituir o LAL por rFC Sem Origem Animal

Os dados de colheita do caranguejo-ferradura aguçaram o debate sobre sustentabilidade, com a colheita biomédica em 2022 e a colheita para isca em 2024 destacando riscos à biodiversidade que agora são monitorados por investidores e coalizões do setor. Os programas corporativos de ESG consideram cada vez mais a adoção do rFC como uma ação mensurável para mitigar o impacto no ecossistema, mantendo os padrões de qualidade para a segurança do paciente, o que se alinha ao princípio dos 3Rs utilizado pelos reguladores europeus. A redução da dependência de reagentes derivados de animais silvestres também ajuda a reduzir o risco de cadeias de suprimentos sensíveis a choques sazonais e regulatórios na gestão pesqueira. Iniciativas setoriais e expectativas dos compradores estão adicionando impulso às atualizações de políticas internas que especificam métodos sem origem animal onde os caminhos compendiais estão abertos. À medida que os usuários expandem o rFC para lançamentos urgentes, eles se beneficiam de menos falsos positivos relacionados ao beta-glucano, o que reduz o desperdício e o retrabalho e melhora as métricas de sustentabilidade na prática.

Automação de Laboratório de CQ e Rastreabilidade Digital Reduzem OPEX e Aceleram a Validação

Os modernos leitores de placas de fluorescência agora se autocalibram em cada poço para sensibilidade ideal, o que elimina o ajuste manual de ganho e comprime os tempos de leitura de placa completa para execuções de rFC a quase tempo real. A integração de robótica pode elevar a automação acima de 90% para o manuseio de amostras e diluições, o que transfere o esforço do analista da pipetagem para a revisão e tomada de decisões. As plataformas de integridade de dados registram cada ação com acesso baseado em funções e trilhas de auditoria, o que ajuda a reduzir observações relacionadas a lacunas do 21 CFR Parte 11 durante inspeções. Os fluxos de trabalho automatizados também podem reduzir as taxas inválidas ao limitar a interferência do beta-glucano e a variabilidade do operador, o que encurta os tempos de espera para biológicos sensíveis. As atualizações combinadas de hardware e software, portanto, apoiam a mudança no mercado de ensaio do Fator C recombinante, onde velocidade, rastreabilidade e repetibilidade são agora critérios de compra essenciais para os líderes de CQ.

A Independência do Beta-Glucano Reduz o Ônus de Retestes Inválidos e Fora de Especificação

Os métodos clássicos de LAL incluem o Fator G, que pode reagir com beta-glucanos de celulose ou matrizes de origem vegetal e desencadear falsos positivos que geram eventos fora de especificação e retestes. O rFC é independente do Fator G, o que reduz a taxa de execuções inválidas em matrizes com cargas conhecidas de beta-glucano, como certos excipientes e trens de filtros. Essa característica também melhora a adequação do método para produtos que precisam de limites rigorosos de endotoxinas, especialmente onde o retorno rápido é essencial. O resultado são menos retenções de lotes e menos desperdício de material, o que melhora os tempos de ciclo em instalações de alto rendimento que utilizam o mercado de ensaio do Fator C recombinante como alavanca operacional. Com software integrado, registros prontos para auditoria de cada resultado podem ser gerados sob demanda para revisores, o que ajuda a manter a consistência durante auditorias regulatórias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Carga de trabalho de validação e comparabilidade com aceitação regional heterogênea | -1.8% | Global, aguda no Japão, China, Coreia do Sul | Médio prazo (2-4 anos) |

| Dominância do gel-clot e restrições de custo em partes da Ásia, África, América do Sul | -1.3% | Ásia-Pacífico excluindo Japão, África, América Latina | Longo prazo (≥ 4 anos) |

| Custos mais elevados de kits de rFC e despesas de capital em leitores de fluorescência para laboratórios pequenos | -0.8% | Global, mais agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Variabilidade entre fornecedores e efeitos de matriz de produto retardam a padronização | -0.6% | Global, particularmente fabricantes de múltiplas regiões | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Carga de Trabalho de Validação e Comparabilidade com Aceitação Regional Heterogênea

Os fabricantes que visam múltiplas jurisdições regulatórias enfrentam um plano de validação mais pesado porque a linguagem compendial permanece desalinhada fora dos Estados Unidos e da Europa. A China enquadra o rFC em orientações como um princípio, e não como um requisito vinculante, e o Japão ainda está avaliando evidências comparativas, o que sustenta estudos de comparabilidade de método duplo para dossiês regionais. Esses programas exigem avaliações de recuperação de múltiplos lotes e análises de tendências, o que estende os prazos para liberação de rotina e para submissões que cruzam múltiplos mercados. Algumas classes de produtos também apresentam efeitos de matriz que restringem as janelas de diluição para o rFC, o que aumenta a carga de trabalho de adequação do método para vacinas e vetores complexos. Até que uma harmonização mais ampla seja alcançada, grandes patrocinadores continuarão a executar LAL e rFC em paralelo para determinados mercados, o que sustenta custos operacionais mais elevados para portfólios globais.

Dominância do Gel-Clot e Restrições de Custo em Partes da Ásia, África, América do Sul

Os métodos legados de gel-clot permanecem comuns onde testes de ponto final de parâmetro único satisfazem as expectativas locais e onde a instrumentação quantitativa é menos prevalente. Nessas configurações, os reguladores nem sempre aplicam capítulos farmacopeicos modernizados, o que reduz o fator forçante que impulsionou a adoção nos Estados Unidos e na Europa. A economia do lado da oferta também influencia as decisões de compra quando os reagentes derivados de animais silvestres permanecem disponíveis a preços aparentemente mais baixos, mesmo quando os órgãos de conservação sinalizam preocupações com a sustentabilidade. As habilidades da força de trabalho e a infraestrutura também moldam a adoção, porque a cinética do rFC e a interpretação de fluorescência pressupõem energia consistente, controle de temperatura e analistas treinados. Com o tempo, o mercado de ensaio do Fator C recombinante se beneficia da queda nos custos de hardware e do treinamento de fornecedores, mas a dinâmica de curto prazo mantém um cenário de dupla tecnologia em regiões sensíveis ao custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Reagentes Consumíveis Lideram, Software Registra Crescimento Mais Acentuado

Kits e reagentes detinham a maior participação, de 68,12% da receita de 2025, ancorados pelo uso recorrente que escala com o volume de testes em grandes operações de CQ de biopharma. Os fornecedores no mercado de ensaio do Fator C recombinante enfatizam inovações de formato, como substratos pré-otimizados e controles imobilizados que reduzem a variabilidade do operador em ensaios baseados em placas. Instrumentos e leitores mostraram demanda saudável de substituição à medida que os grupos de CQ aposentaram turbidímetros antigos e padronizaram em sistemas de fluorescência multimodo de fornecedores estabelecidos na América do Norte e na Europa. Projeta-se que software de automação e conformidade entregue o crescimento mais rápido, com um CAGR de 12,56% até 2031, à medida que a aplicação do 21 CFR Parte 11 impulsiona assinaturas eletrônicas, trilhas de auditoria e integrações de LIMS em sites regulamentados. Os serviços de testes por contrato permanecem uma rota prática para empresas menores que precisam de adequação de método ou capacidade de transbordamento sem investimento interno completo, o que mantém a demanda por serviços relevante para o mercado de ensaio do Fator C recombinante.

O setor de ensaio do Fator C recombinante continua a migrar para fluxos de trabalho habilitados por software que tornam os testes complexos repetíveis e prontos para auditoria em escala. Pacotes de software pré-validados se traduzem em ciclos de validação mais curtos para controles de mudança e submissões, o que reduz o atrito durante as inspeções. Inovações em leitores, como faixa dinâmica aprimorada, permitem sinais altos e baixos mistos em uma única placa sem etapas manuais de ganho, o que protege a precisão na primeira passagem para matrizes diversas. Entre os compradores, modelos de serviço e suporte de treinamento apoiam a adoção entre laboratórios de CQ de médio porte que preferem transições graduais em vez de automação completa em uma única etapa, o que diversifica o mercado de ensaio do Fator C recombinante com modelos operacionais híbridos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Em Processo Domina, Terapias Avançadas em Expansão

Os testes de água em processo e matérias-primas capturaram 35,61% da atividade em 2025 e permanecem o caso de uso mais frequente porque a água purificada e os tampões representam uma grande parcela do volume diário de BET em plantas regulamentadas. Muitos adotantes começam com testes de água porque os caminhos compendiais são claros e os efeitos de matriz são limitados, o que cria um ponto de entrada seguro para validar o rFC em condições de rotina. A liberação do produto acabado permanece mais complexa, pois as interferências de matriz e os limites de diluição podem alterar a adequação do método, o que aumenta as apostas para o sucesso na primeira passagem. Os testes de dispositivos permanecem um segmento estável devido às expectativas da ISO e da FDA para testes de extratos e gestão de riscos, onde os métodos sem origem animal se alinham com objetivos regulatórios mais amplos para o mercado de ensaio do Fator C recombinante[2]ACROBiosystems, "Comparabilidade Entre o Fator C Recombinante e o Ensaio LAL Tradicional na Detecção de Endotoxinas," ACROBiosystems, acrobiosystems.com .

Projeta-se que o controle de qualidade de terapias avançadas se expanda a um CAGR de 12,09% à medida que os patrocinadores escalam plataformas autólogas e alogênicas com janelas de liberação muito curtas que não podem absorver retestes. A orientação atualizada da EMA para ATMPs investigacionais em produção clínica fortalece as expectativas em torno dos controles de contaminação, o que se alinha bem com pipelines de BET rápidos e sem origem animal. Onde a exposição ao beta-glucano é provável devido a filtros, excipientes ou trens de processo, a independência do rFC em relação ao Fator G reduz os falsos positivos e encurta os tempos de espera. Nesse contexto, o mercado de ensaio do Fator C recombinante fornece uma rota prática para melhorar a confiabilidade da liberação para fluxos de trabalho de terapia celular e gênica que não podem tolerar atrasos.

Por Usuário Final: Fabricantes de Farma e Biotech Dominam, CDMOs em Crescimento

Os fabricantes de farma e biotech representaram 55,41% da demanda em 2025 devido à escala dos laboratórios de CQ internos e à presença de biológicos e injetáveis estéreis nos pipelines comerciais. Essas instalações mantêm altas frequências de testes e priorizam a automação que reduz o tempo do analista e as taxas inválidas, o que fortalece a adoção de plataformas de rFC conformes no mercado de ensaio do Fator C recombinante. Projeta-se que esse segmento de usuário final cresça a 13,14% à medida que novos biológicos exigem BET validado em cada etapa, desde o processo até a liberação final, onde a rastreabilidade digital e a prontidão para auditoria são agora expectativas padrão.

CDMOs e CMOs destacam a capacidade de método duplo para patrocinadores que precisam de flexibilidade durante a transferência de tecnologia e o planejamento de submissões, o que posiciona o rFC como um diferenciador tanto de sustentabilidade quanto de desempenho. Os fabricantes de dispositivos médicos se envolvem seletivamente onde as matrizes de extratos de dispositivos e os riscos de embalagem criaram interferência de beta-glucano, o que dá ao rFC uma vantagem direcionada em fluxos de trabalho específicos. Entre os usuários finais, o mercado de ensaio do Fator C recombinante se beneficia de políticas empresariais que incorporam métodos sem origem animal nos padrões do site uma vez que a experiência de validação se acumula e os resultados de inspeção se normalizam.

Por Configuração de Ensaio: Microplaca Padrão Lidera, Automação Mais Rápida

As configurações de rFC em microplaca padrão lideraram com 60,45% da receita de 2025, refletindo seu papel como plataforma de trabalho para laboratórios de volume médio a alto que exigem rendimento e conectividade com LIMS. As leituras de placa completa em instrumentos modernos levam segundos, o que comprime o retorno e apoia o mercado de ensaio do Fator C recombinante onde velocidade e repetibilidade são materiais para a disposição de lotes. Os formatos pré-revestidos reduzem o tempo de configuração e a variabilidade do operador ao serem enviados com padrões ou controles fixos que se hidratam no local, o que simplifica a repetibilidade em ambientes validados.

Projeta-se que os fluxos de trabalho integrados à automação alcancem o crescimento mais rápido, com um CAGR de 13,45%, à medida que a robótica e os leitores se integram com software conforme para criar automação quase de ponta a ponta. Os sistemas integrados que preparam diluições, carregam placas e capturam dados seguros ajudam a minimizar eventos fora de especificação e encurtam os ciclos de revisão, o que transfere a força de trabalho de tarefas repetitivas para investigação e liberação. Essa tendência se alinha com o setor de ensaio do Fator C recombinante à medida que os compradores buscam escalabilidade e previsibilidade para prazos de submissão e inspeções.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Nível de Rendimento: Laboratórios de Alto Volume Lideram, Volume Médio Acelera

Os laboratórios de CQ de alto volume representaram 55,09% da demanda em 2025 porque grandes campi executam extensos programas de BET que se alinham com robótica integrada e rastreabilidade digital. Essas instalações dependem do mercado de ensaio do Fator C recombinante para reduzir retestes e permitir uma tomada de decisão mais rápida sobre retenções, o que otimiza o capital de giro nas operações de biológicos. Os benefícios operacionais incluem cinética consistente entre placas e trilhas de auditoria seguras que podem ser geradas rapidamente durante as inspeções.

Espera-se que os laboratórios de volume médio cresçam a um CAGR de 11,24% à medida que as biotechs passam da dependência de CROs para CQ interno que equilibra o custo do instrumento com os ganhos de fluxo de trabalho. Kits pré-validados e protocolos padronizados de fornecedores reduzem os prazos de validação, o que torna as transições mais viáveis para equipes enxutas. Essa dinâmica amplia o acesso ao mercado de ensaio do Fator C recombinante e apoia a mudança de longo prazo para CQ sem origem animal.

Análise Geográfica

A América do Norte detinha 42,17% da participação do mercado de ensaio do Fator C recombinante em 2025 devido ao alinhamento precoce com o Capítulo 86 da USP e à fabricação concentrada de biopharma em centros-chave. A região se beneficia de um ecossistema robusto de fornecedores de automação de CQ e fornecedores de software que suportam a conformidade com o 21 CFR Parte 11, o que aumenta a prontidão para adotar o rFC em fluxos de trabalho validados. Os dados públicos de conservação sobre caranguejos-ferradura repercutem entre as partes interessadas, o que apoia políticas corporativas que favorecem reagentes sem origem animal para sustentabilidade e resiliência da cadeia de suprimentos. Os CDMOs norte-americanos listam métodos recombinantes em seus portfólios de serviços, o que ajuda patrocinadores menores a fazer a transição sem investimentos completos no local[3]Gilles Gauvry, "Capítulo 86 da USP Teste de Endotoxinas Bacterianas Usando Reagentes Recombinantes," ERDG via ASMFC, asmfc.org .

As expectativas atualizadas da EMA para ATMPs em produção clínica reforçam o valor dos testes de endotoxinas rápidos e sem origem animal em programas de terapia celular e gênica. Em toda a região, os ciclos de planejamento de capital e os cronogramas de substituição moldam o ritmo da transição à medida que os leitores turbidimétricos mais antigos dão lugar à fluorescência multimodo em instalações de GMP.

Projeta-se que a Ásia-Pacífico cresça mais rapidamente do que a média global à medida que a Índia e a China escalam a capacidade de fabricação de biológicos e biossimilares e à medida que os fornecedores regionais localizam a produção de reagentes. A linguagem regulatória permanece mais conservadora em vários países, o que sustenta a comparabilidade de método duplo onde o rFC é consultivo em vez de compendial, conforme refletido nas orientações atuais da China. O Japão continua a examinar evidências comparativas para métodos recombinantes, e as atualizações regulatórias emergentes na Coreia do Sul sinalizam maior alinhamento com as expectativas dos EUA no curto prazo. À medida que a harmonização avança, o mercado de ensaio do Fator C recombinante se beneficiará de validações mais rápidas e menor dependência de reagentes derivados de animais silvestres nos centros de fabricação regionais.

Cenário Competitivo

O mercado permanece fragmentado porque muitos compradores de CQ estão fazendo a transição de métodos legados de LAL em diferentes cronogramas e porque a heterogeneidade regulatória regional molda o ônus de validação. Os pioneiros incluem fornecedores que combinam reagentes com automação e software conforme para entregar pacotes completos projetados para plantas regulamentadas na América do Norte e na Europa. Os fornecedores de leitores destacam os benefícios de faixa dinâmica aprimorada e velocidade que comprimem as leituras de 96 poços a segundos e eliminam as configurações manuais de ganho, o que sustenta os argumentos de produtividade para a adoção do rFC. Distribuidores e integradores regionais também preenchem lacunas ao empacotar instrumentos, consumíveis e suporte em soluções completas de CQ para laboratórios de volume médio.

Os lançamentos estratégicos refletem uma mudança para testes rápidos sem origem animal em formatos de cartucho e placa automatizada. Em janeiro de 2024, a Charles River introduziu cartuchos recombinantes Endosafe Trillium que fornecem BET rápido e se integram com os sistemas Endosafe existentes, o que reduz as barreiras de adoção para usuários legados. Os fornecedores também enfatizam a integridade dos dados ao incorporar trilhas de auditoria, acesso baseado em funções e sinalização automatizada de resultados, o que visa reduzir as constatações de inspeção relacionadas a registros eletrônicos. Em formatos de placa pré-validados, os fornecedores promovem controles padronizados para reduzir a variabilidade diária entre analistas e sites.

Líderes do Setor de Ensaio do Fator C Recombinante

ACROBiosystems Co., Ltd.

Bioendo rFC Endotoxin Test Kit

bioMérieux SA

GenScript Biotech Corporation

Lonza Group AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Comissão da Farmacopeia Europeia incorporou o Fator C recombinante no capítulo geral 2.6.14 Endotoxinas bacterianas da Farmacopeia Europeia como um dos sete métodos, reforçando a segurança do paciente e a sustentabilidade alinhadas ao princípio dos 3Rs. Essa mudança segue a descontinuação do teste de pirógenos em coelhos a partir de 1º de janeiro de 2026 e oferece aos usuários uma alternativa confiável e sem origem animal.

- Maio de 2025: A Farmacopeia dos Estados Unidos tornou oficial o Capítulo 86 Teste de Endotoxinas Bacterianas Usando Reagentes Recombinantes, permitindo o rFC e o rCR como alternativas ao LAL para testes compendiais.

- Janeiro de 2024: A Charles River Laboratories lançou os cartuchos recombinantes Endosafe Trillium, o primeiro BET rápido sem origem animal em formato de cartucho, com equivalência de estudo beta ao LAL e compatibilidade com os instrumentos Endosafe existentes, visando biológicos sensíveis ao tempo que precisam de liberação rápida de lotes.

Escopo do Relatório Global do Mercado de Ensaio do Fator C Recombinante

De acordo com o escopo do relatório, o ensaio do Fator C recombinante (rFC), uma alternativa sustentável e altamente específica aos testes de Lisado de Amebócitos de Limulus (LAL), está revolucionando a detecção de endotoxinas bacterianas. Ao utilizar uma versão recombinante da enzima Fator C clonada de caranguejos-ferradura, o ensaio simplifica o processo em uma única etapa enzimática, fornecendo leituras baseadas em fluorescência com precisão e eficiência. O mercado de ensaio do Fator C recombinante (rFC) é segmentado por tipo de produto, aplicação, usuário final, configuração de ensaio, nível de rendimento e geografia. Por tipo de produto, o mercado é segmentado em kits e reagentes (kits de ensaio de rFC), placas/tiras pré-revestidas, instrumentos e leitores, software de automação e conformidade, e serviços de testes por contrato. Por aplicação, o mercado é segmentado em água em processo e matérias-primas, liberação do produto farmacêutico final, CQ de terapias avançadas (terapia celular/gênica), BET de dispositivos médicos e outros. Por tipo de usuário final, o mercado é segmentado em fabricantes de farma e biotech, CDMOs/CMOs, fabricantes de dispositivos médicos e outros. Por configuração de ensaio, o mercado é segmentado em rFC em microplaca padrão, placas/tiras GO pré-revestidas e fluxos de trabalho de rFC integrados à automação. Por nível de rendimento, o mercado é segmentado em laboratórios de CQ de alto volume, laboratórios de volume médio e fluxos de trabalho de baixo volume/ponto. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em USD) para os segmentos acima.

| Kits e Reagentes (kits de ensaio de rFC) |

| Placas/tiras pré-revestidas |

| Instrumentos e Leitores |

| Software de Automação e Conformidade |

| Serviços de Testes por Contrato |

| Água em processo e matérias-primas |

| Liberação do produto farmacêutico final |

| CQ de terapias avançadas (terapia celular/gênica) |

| BET de dispositivos médicos |

| Outros |

| Fabricantes de farma e biotech |

| CDMOs/CMOs |

| Fabricantes de dispositivos médicos |

| Outros |

| rFC em microplaca padrão |

| Placas/tiras GO pré-revestidas |

| Fluxos de trabalho de rFC integrados à automação |

| Laboratórios de CQ de alto volume |

| Laboratórios de volume médio |

| Fluxos de trabalho de baixo volume/ponto |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Kits e Reagentes (kits de ensaio de rFC) | |

| Placas/tiras pré-revestidas | ||

| Instrumentos e Leitores | ||

| Software de Automação e Conformidade | ||

| Serviços de Testes por Contrato | ||

| Por Aplicação | Água em processo e matérias-primas | |

| Liberação do produto farmacêutico final | ||

| CQ de terapias avançadas (terapia celular/gênica) | ||

| BET de dispositivos médicos | ||

| Outros | ||

| Por Usuário Final | Fabricantes de farma e biotech | |

| CDMOs/CMOs | ||

| Fabricantes de dispositivos médicos | ||

| Outros | ||

| Por Configuração de Ensaio | rFC em microplaca padrão | |

| Placas/tiras GO pré-revestidas | ||

| Fluxos de trabalho de rFC integrados à automação | ||

| Por Nível de Rendimento | Laboratórios de CQ de alto volume | |

| Laboratórios de volume médio | ||

| Fluxos de trabalho de baixo volume/ponto | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento do mercado de ensaio do Fator C recombinante até 2031?

O tamanho do mercado de ensaio do Fator C recombinante está projetado para atingir USD 40,92 milhões até 2031, com um CAGR de 10,74% de 2026 a 2031, com base na maturação da aceitação farmacopeica, pressão de ESG e automação de CQ.

Quais regiões estão liderando e crescendo mais rapidamente neste espaço?

A América do Norte liderou com 42,17% de participação em 2025 devido ao alinhamento precoce com o Capítulo 86 da USP, enquanto a Ásia-Pacífico está projetada para crescer mais rapidamente à medida que a fabricação regional escala e a linguagem regulatória evolui.

Quais aplicações são mais importantes para a adoção em CQ?

Os testes de água em processo e matérias-primas detêm a maior participação devido aos altos volumes diários de testes, e o controle de qualidade de terapias avançadas é a aplicação de crescimento mais rápido, dadas as janelas de liberação apertadas e os limites de contaminação.

Quais configurações de ensaio são preferidas pelos laboratórios de CQ?

Os formatos de rFC em microplaca padrão lideram devido ao rendimento e à conectividade com LIMS, enquanto os fluxos de trabalho integrados à automação crescem mais rapidamente com robótica, leitores rápidos e software conforme para rastreabilidade de ponta a ponta.

Quais são as principais barreiras para uma adoção mais ampla em 2026?

A carga de trabalho de validação em regulamentações heterogêneas e as vantagens de custo do gel-clot legado em algumas regiões permanecem os principais desafios, o que sustenta a comparabilidade de método duplo e transições mais lentas em mercados sensíveis ao custo.

Como a automação está influenciando as decisões dos compradores?

Os compradores favorecem plataformas que integram robótica, leitores de fluorescência rápidos e sistemas de dados conformes para reduzir execuções inválidas e encurtar os ciclos de auditoria, o que apoia o crescimento no mercado de ensaio do Fator C recombinante.

Página atualizada pela última vez em: