Tamanho e Participação do Mercado de Ensaio de Imunoabsorção Enzimática

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.70% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

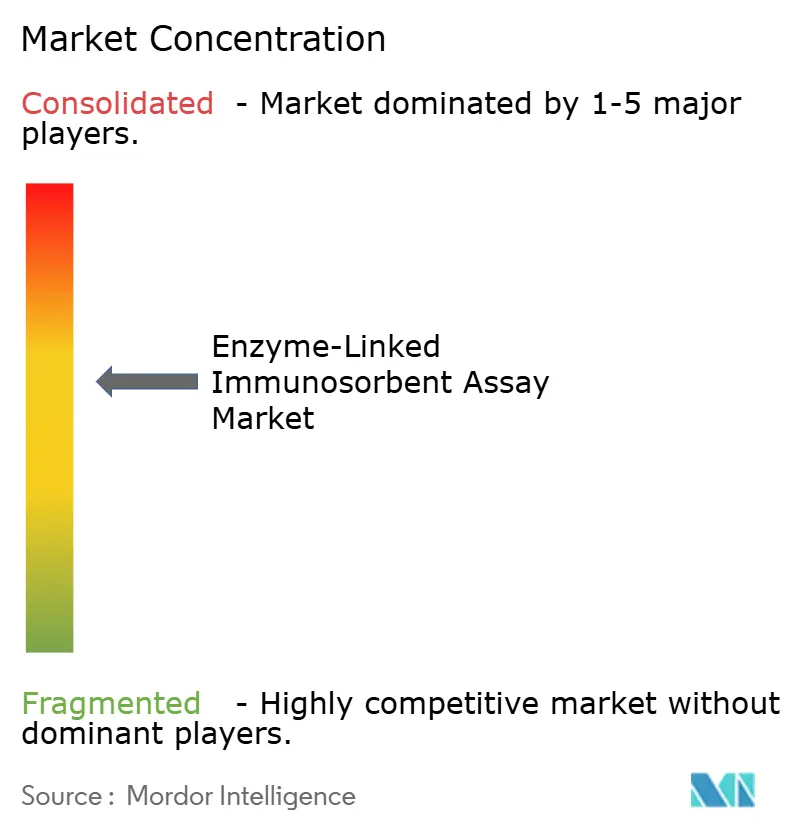

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ensaio de Imunoabsorção Enzimática por Mordor Intelligence

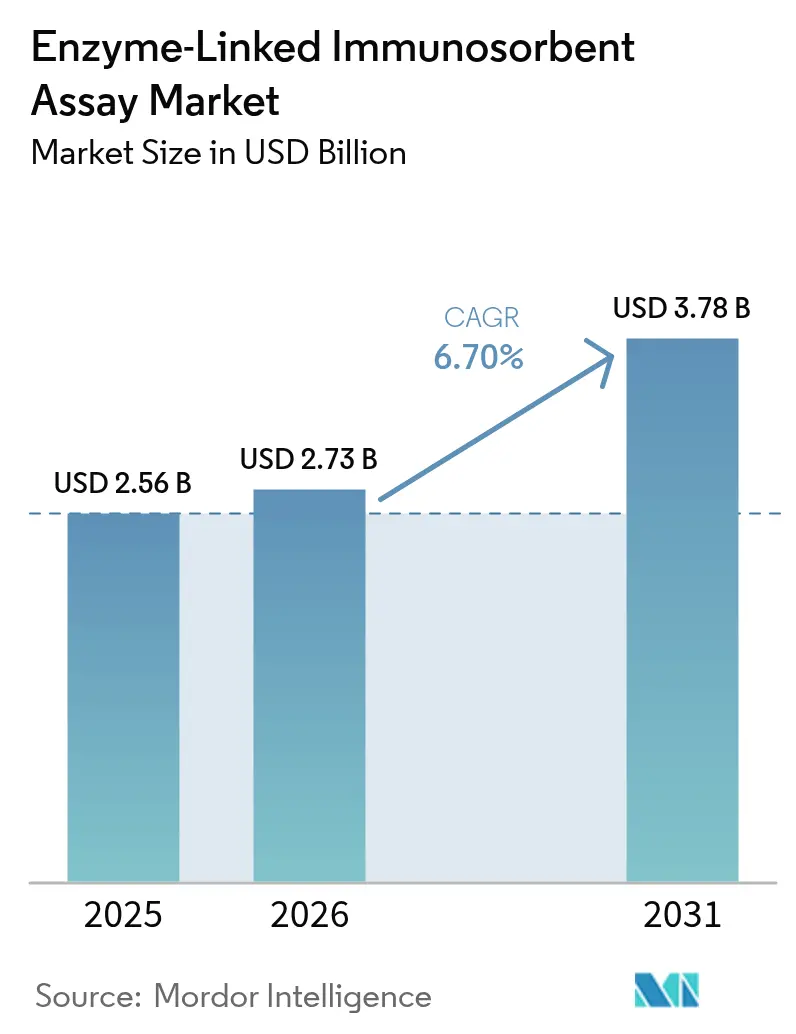

O tamanho do mercado de Ensaio de Imunoabsorção Enzimática em 2026 é estimado em USD 2,73 bilhões, crescendo a partir do valor de 2025 de USD 2,56 bilhões, com projeções para 2031 mostrando USD 3,78 bilhões, crescendo a 6,7% de CAGR no período 2026-2031.

O tamanho do mercado de ELISA é de USD 6,74 bilhões em 2025 e a previsão é de que atinja USD 9,05 bilhões em 2030, traduzindo-se em um CAGR de 6,07% ao longo do período. A rápida automação, a ampliação dos programas de rastreamento de doenças crônicas e a adoção contínua do ELISA em fluxos de trabalho de desenvolvimento de medicamentos sustentam essa trajetória, mesmo com os formatos de imunoensaio de próxima geração intensificando a pressão competitiva. Estações de trabalho de alto rendimento estão aliviando os gargalos de volume de amostras, enquanto a expansão dos diagnósticos complementares em imuno-oncologia eleva a especialização dos ensaios e os preços médios de venda. A América do Norte retém uma participação dominante de 42,23% no mercado de ELISA com base em sistemas de reembolso maduros e vias regulatórias simplificadas pela FDA. A Ásia-Pacífico oferece a trajetória de receita mais rápida, impulsionada por atualizações de infraestrutura de diagnóstico apoiadas pelo governo e pelo crescente ônus das doenças não transmissíveis. Os mandatos de sustentabilidade, particularmente na Europa, estão começando a remodelar o design de consumíveis, impulsionando os fornecedores em direção a microplacas recicláveis e menor teor de plástico.

Principais Conclusões do Relatório

- Por tipo de produto, kits e reagentes detinham 46,95% da participação do mercado de ELISA em 2025, enquanto os instrumentos devem se expandir a um CAGR de 7,05% até 2031.

- Por técnica de ensaio, o ELISA sanduíche liderou com 35,65% de participação na receita em 2025; o ELISA competitivo registra o CAGR mais rápido de 7,28% até 2031.

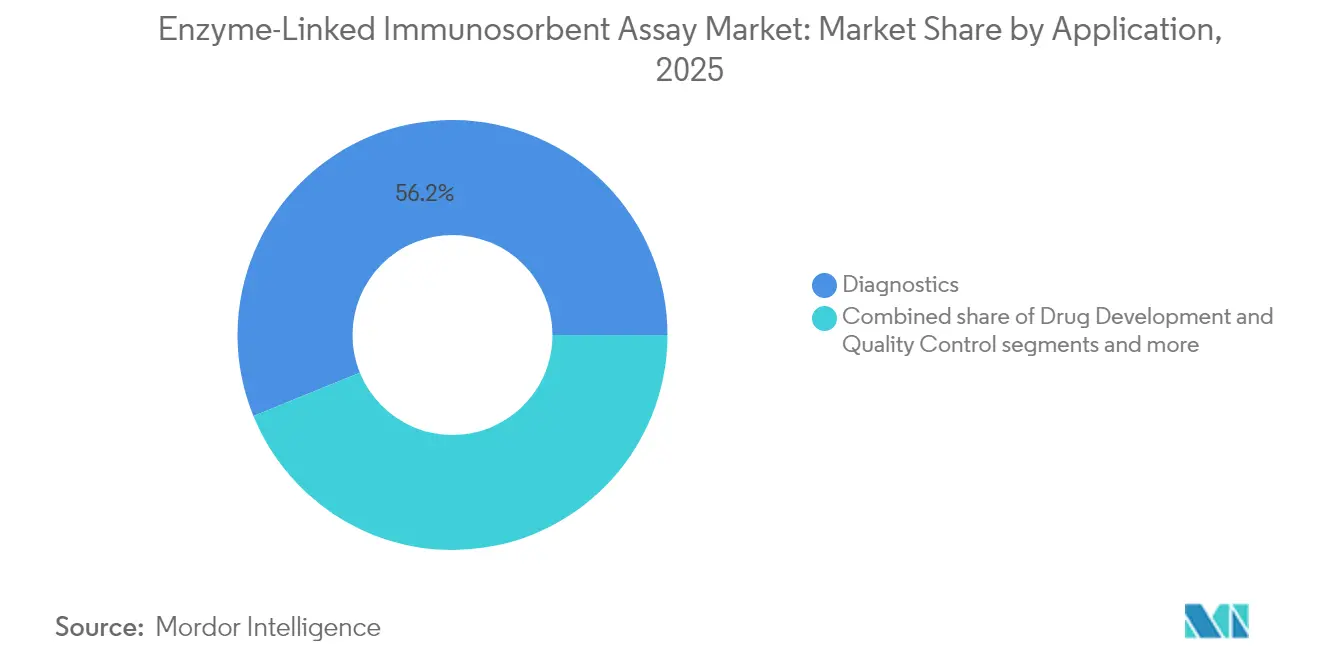

- Por aplicação, o diagnóstico comandou 56,15% do tamanho do mercado de ELISA em 2025, enquanto o desenvolvimento de medicamentos e controle de qualidade deve crescer a um CAGR de 7,55%.

- Por usuário final, os laboratórios de diagnóstico retiveram 30,05% de participação em 2025; empresas farmacêuticas e de biotecnologia avançam a um CAGR de 7,82% até 2031.

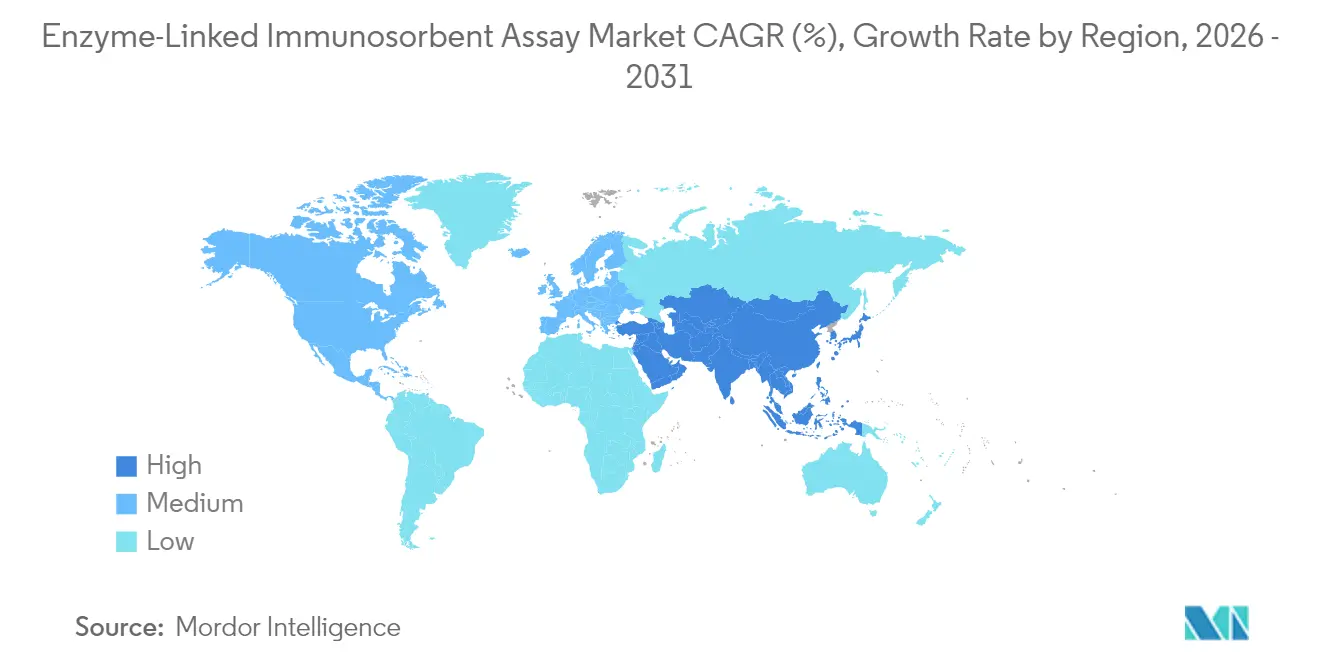

- Por geografia, a América do Norte dominou com 41,85% de participação na receita de 2025; a Ásia-Pacífico está preparada para registrar um CAGR de 8,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ensaio de Imunoabsorção Enzimática

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de doenças crônicas e infecciosas | 1.2% | Global, com maior impacto na Ásia-Pacífico e no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Rápida penetração de estações de trabalho automatizadas de ELISA de alto rendimento | 0.8% | América do Norte e Europa como núcleo, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente demanda por diagnósticos complementares em imuno-oncologia | 0.6% | América do Norte e Europa, mercados seletivos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Painéis de ELISA multiplex para monitoramento de imunoterapia | 0.4% | Global, concentrado em sistemas de saúde avançados | Longo prazo (≥ 4 anos) |

| Anticorpos recombinantes/derivados de plantas com custo eficiente para kits de ELISA | 0.3% | Global, com vantagens de fabricação na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Formatos descentralizados de ELISA em chip para ambientes rurais | 0.2% | Mercados emergentes, sistemas de saúde rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente prevalência de doenças crônicas e infecciosas

O aumento da incidência de diabetes, distúrbios cardiovasculares e infecções virais persistentes está levando os prestadores de serviços de saúde a incorporar o ELISA em programas rotineiros de saúde populacional. As agendas nacionais de rastreamento na Índia e na China estão ampliando o volume de testes de biomarcadores, com o ELISA preferido por seus protocolos validados e baixo custo por teste, especialmente quando os orçamentos restringem a adoção de sistemas quimioluminescentes mais recentes. As redes hospitalares no Oriente Médio estão integrando painéis de ELISA para monitoramento de hepatite e HIV no âmbito de implementações de testes universais, elevando o consumo de reagentes. Doadores multilaterais também estão financiando a vigilância da tuberculose baseada em ELISA na África Subsaariana, ampliando a base instalada. O efeito combinado é um pipeline estável de volume de amostras que amoriza a receita do mercado contra padrões cíclicos de gastos em P&D.

Estações de trabalho automatizadas de ELISA de alto rendimento

A automação aborda a crônica escassez de técnicos qualificados e reduz as taxas de erro associadas à pipetagem manual. As principais plataformas agora processam até 960 poços por hora com rastreamento integrado de código de barras e validação de resultados assistida por IA, reduzindo o tempo de processamento em mais de 30% para grandes laboratórios de referência. Análises de custo-benefício em redes hospitalares dos EUA mostram um retorno em dois anos quando a carga diária de testes ultrapassa 1.500 amostras. Laboratórios europeus estão incorporando middleware que alimenta resultados diretamente em prontuários eletrônicos, melhorando a eficiência das decisões clínicas. Organizações de pesquisa contratada asiáticas estão adotando modelos de locação que agrupam instrumentação, software e reagentes, reduzindo as barreiras de capital inicial e acelerando a penetração.

Demanda por diagnósticos complementares em imuno-oncologia

Os pipelines farmacêuticos listam mais de 1.200 candidatos ativos de imunoterapia, cada um exigindo diagnósticos complementares validados. O ELISA, com seu caminho regulatório direto e precisão estabelecida, está sendo selecionado para quantificar PD-L1, CTLA-4 e outros pontos de controle imunológicos em ensaios de fase inicial. À medida que as expansões de rótulo atingem os estágios comerciais, os volumes de ensaio crescem em paralelo com os protocolos de estratificação de pacientes, elevando as vendas de kits de alta margem. Alianças estratégicas — como os acordos da Abbott com desenvolvedores de biotecnologia de médio porte — agilizam os cronogramas de codesenvolvimento, enquanto avanços da FDA encurtam os ciclos de revisão para submissões integradas de medicamentos e testes. Essa sinergia garante um fluxo de receita duradouro que compensa as pressões de comoditização nos testes gerais de doenças infecciosas.

Painéis de ELISA multiplex para monitoramento de imunoterapia

Os centros de oncologia demandam cada vez mais a perfilagem multiplexada de citocinas e quimiocinas para capturar a dinâmica de resposta ao tratamento em tempo real. O ELISA multiplex reduz a coleta de amostras em 80% em comparação com testes sequenciais de analito único, uma consideração importante para pacientes fragilizados. Os avanços tecnológicos em engenharia de anticorpos suprimem a reatividade cruzada, elevando as métricas de especificidade à paridade com os sistemas de matriz de esferas. Os primeiros adotantes relatam 25% de menor custo de consumíveis por ponto de dados acionável. As empresas farmacêuticas estão incorporando painéis multiplex em designs de ensaios adaptativos para refinar a titulação de dose, reforçando a relevância clínica da plataforma e ampliando seu mercado endereçável total.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com reatividade cruzada e falsos positivos | -0.7% | Global, particularmente em aplicações de diagnóstico complexas | Curto prazo (≤ 2 anos) |

| Crescente adoção de plataformas multiplex de esferas de próxima geração e CLIA | -0.5% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Pressão de sustentabilidade sobre microplacas de uso único e plásticos | -0.3% | Europa e América do Norte, com expansão global | Longo prazo (≥ 4 anos) |

| Escassez de técnicos qualificados em imunoensaios em mercados emergentes | -0.2% | Ásia-Pacífico, Oriente Médio e África, América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Reatividade cruzada e falsos positivos

A sobreposição na ligação de epítopos pode desencadear resultados enganosos, especialmente quando a concentração do analito é baixa ou as matrizes de amostra são heterogêneas. Os laboratórios clínicos agora exigem testes confirmatórios para biomarcadores críticos, adicionando etapas de processo que inflacionam os custos operacionais. Os reguladores responderam com orientações de validação mais rigorosas em 2024, elevando o nível para aprovações de lançamento de kits comerciais. Os fabricantes contra-atacam com pares de anticorpos recombinantes de alta afinidade e tampões de bloqueio refinados, mas a variabilidade de desempenho persiste entre os kits de menor preço, complicando as decisões de aquisição para hospitais sensíveis ao preço. O ceticismo resultante leva algumas instituições a optarem por formatos quimioluminescentes com faixa dinâmica mais ampla.

Mudança para plataformas multiplex de esferas e CLIA

As matrizes de esferas de próxima geração podem quantificar até 50 analitos a partir de 25 μL de amostra, atraentes para centros de oncologia onde o tecido é limitado. Os sistemas CLIA oferecem sensibilidade em nível de picograma, ampliando as janelas diagnósticas para detecção precoce de doenças. Os principais players de diagnóstico in vitro alocaram mais de USD 2 bilhões para a expansão de CLIA durante 2024-25, acelerando a amplitude do catálogo. O alto desembolso inicial de capital e o bloqueio de reagentes proprietários impedem a migração total, mas os laboratórios de referência com altos volumes de amostras encontram os ganhos de rendimento convincentes. Os fornecedores de ELISA enfrentam pressão de margem à medida que as contas premium diversificam as plataformas de ensaio, estimulando o investimento em sistemas híbridos que integram detecção quimioluminescente nas pegadas existentes de ELISA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os instrumentos ganham impulso enquanto os consumíveis mantêm a escala

Kits e reagentes geraram 46,95% do mercado de ELISA em 2025, impulsionados por seu perfil de receita recorrente e ampla cobertura de menu. Os instrumentos, embora representem um valor menor de base instalada, devem superar os consumíveis a um CAGR de 7,05% à medida que os laboratórios buscam automação. O tamanho do mercado de ELISA para analisadores de alta capacidade deve atingir USD 1,69 bilhão até 2031, refletindo contratos de software e serviços agrupados que elevam os preços médios de venda. Os fornecedores agora incorporam análises em nuvem para calibração remota e manutenção preditiva, reduzindo o tempo de inatividade para aumentar a produtividade do laboratório.

Grandes redes hospitalares buscam robótica de múltiplas placas que unifica a lavagem de microplacas, incubação e detecção óptica, reduzindo as horas dos técnicos em até 40%. Os modelos de assinatura oferecem fluxo de caixa previsível para fornecedores e orçamento de capital mais suave para os clientes. Laboratórios asiáticos emergentes, onde os orçamentos de capital permanecem limitados, estão adotando caminhos de atualização em etapas: leitores semiautomáticos de nível básico hoje, escalonáveis para robótica completa mediante escalada de volume. Os fabricantes de reagentes colaboram com parceiros de instrumentação para pré-validar a compatibilidade de kits, garantindo implantação plug-and-play e encurtando os ciclos de verificação.

Por Técnica de Ensaio: O ELISA competitivo ascende a nichos especializados

Os ensaios sanduíche ainda ancoram 35,65% da receita de 2025, preferidos para a detecção de grandes proteínas devido à especificidade de anticorpo duplo. O ELISA competitivo, no entanto, expande-se a 7,28% de CAGR à medida que os clientes farmacêuticos exigem a quantificação de medicamentos de baixo peso molecular durante estudos farmacocinéticos. O ELISA direto encontra tração em triagens rápidas de toxinas, enquanto os formatos indiretos permanecem padrão para vigilância sorológica de patógenos emergentes.

A seleção de técnicas depende cada vez mais de precedente regulatório. Os formatos competitivos desfrutam de protocolos aprovados pela FDA para monitoramento terapêutico de medicamentos, simplificando os dossiês de submissão para novos genéricos. Os grupos de pesquisa acadêmica apreciam a tolerância da técnica para pequenos alvos de antígenos, alimentando a diversificação de catálogos entre fornecedores de kits de nível médio. As químicas de detecção também evoluem: os substratos colorimétricos dão lugar à fluorescência amplificada, estendendo os limites de detecção e aproximando o ELISA do desempenho de CLIA sem reformulação dos leitores de placas legados.

Por Aplicação: O desenvolvimento de medicamentos eclipsa o crescimento tradicional do diagnóstico

O diagnóstico entregou 56,15% das vendas de 2025, mas o desenvolvimento de medicamentos e controle de qualidade avança a um CAGR de 7,55% graças ao pipeline de biológicos e aos requisitos de comparabilidade de biossimilares. As organizações de pesquisa contratada (CROs) absorvem uma parcela crescente dessa demanda, agrupando desenvolvimento de métodos, validação e análise de amostras em larga escala.

No diagnóstico, os painéis de doenças infecciosas permanecem líderes em volume, enquanto os marcadores de oncologia e autoimunidade carregam preços premium. O monitoramento de alérgenos alimentares adota o ELISA para garantir a conformidade com leis de rotulagem mais rigorosas na Europa e na América do Norte. Laboratórios de doenças raras implantam testes de ELISA desenvolvidos em laboratório onde os kits comerciais não estão disponíveis, aproveitando plataformas validadas para navegar na estrutura LDT em evolução da FDA. Os testes de fertilidade hormonal continuam com demanda estável em clínicas de saúde reprodutiva, beneficiando-se da reconhecida confiabilidade do ELISA.

Por Usuário Final: Os segmentos de farmacêutica e biotecnologia crescem mais rapidamente

Os laboratórios de diagnóstico controlaram 30,05% das receitas de 2025, mas as entidades farmacêuticas e de biotecnologia registrarão o CAGR mais rápido do setor de 7,82%, refletindo a crescente validação de biomarcadores e os testes de liberação de lotes. As empresas investem em laboratórios bioanalíticos internos para agilizar as submissões regulatórias e proteger dados proprietários.

Os hospitais permanecem fundamentais para o rastreamento de rotina, mas os tetos orçamentários limitam o crescimento de capex; seu foco muda para analisadores integrados que reduzem o desperdício de reagentes. Os institutos acadêmicos contribuem com demanda de base consistente para pesquisas exploratórias, frequentemente financiadas por subsídios públicos que priorizam a preparação para doenças infecciosas. As CROs consolidam instalações regionais, usando a escala para negociar descontos por volume em reagentes e fechar contratos de locação de instrumentos a taxas favoráveis, reforçando as barreiras para participantes menores.

Análise Geográfica

A América do Norte gerou 41,85% da receita de 2025 e mantém a liderança até 2031, apoiada pelos elevados gastos per capita em saúde e pela concentração dos principais fabricantes de diagnóstico in vitro. Os laboratórios clínicos adotam prontamente instrumentos de próxima geração, e os pagadores reembolsam ensaios especializados, sustentando preços premium. As iniciativas governamentais para fortalecer a preparação para pandemias consolidam o ELISA como tecnologia de base nos estoques nacionais.

A Ásia-Pacífico avança a um CAGR de 8,12%, o ritmo regional mais alto. O plano "China Saudável 2030" da China financia laboratórios de imunologia hospitalar em cidades secundárias, elevando as importações de equipamentos de capital. O programa Ayushman Bharat da Índia amplia a cobertura de seguros, desbloqueando a demanda de diagnóstico rural atendida por dispositivos descentralizados de ELISA em chip distribuídos por meio de centros de saúde primários. O Japão e a Coreia do Sul enfatizam atualizações de automação, aproveitando a expertise doméstica em robótica para aumentar o rendimento enquanto compensam a escassez de técnicos; a Austrália mantém demanda estável por meio de parcerias público-privadas em patologia que priorizam a padronização de ensaios.

A Europa demonstra crescimento equilibrado sob o novo IVDR que exige limites mais elevados de evidências clínicas. A capacidade de fabricação da Alemanha garante a resiliência da cadeia de suprimentos para a produção regional de kits. O Reino Unido direciona o financiamento do Life Sciences Vision para pesquisa de biomarcadores em oncologia, inflando o uso de kits de ELISA competitivo. As nações do sul da Europa lançam subsídios de modernização apoiados pela UE, atualizando os laboratórios hospitalares públicos com estações de trabalho automatizadas. A América do Sul e o Oriente Médio e África contribuem com ganhos incrementais à medida que os ventos econômicos contrários se estabilizam; ONGs multinacionais implantam o ELISA para vigilância de doenças transmitidas por vetores, expandindo a base instalada que os fornecedores podem posteriormente monetizar com consumíveis.

Cenário Competitivo

O mercado de ELISA apresenta consolidação moderada. A Thermo Fisher Scientific ampliou seu alcance em proteômica ao adquirir a Olink por USD 3,1 bilhões em 2024, integrando ensaios de extensão de proximidade que complementam o ELISA para validação ortogonal. A subsidiária da Danaher, Beckman Coulter, lançou kits de conformidade alinhados com as atualizações de CLIA de 2024, fortalecendo seu diferencial de serviço. A Roche continua a investir em software de leitura de placas assistido por IA que sinaliza automaticamente os valores discrepantes, melhorando a reprodutibilidade para painéis de oncologia de alto valor.

As fusões horizontais são proeminentes. A Bruker adquiriu o ELITechGroup por USD 942 milhões, garantindo uma posição em kits de ELISA especializados para doenças infecciosas e aproveitando sua própria base instalada de espectrometria de massas para venda cruzada. A aquisição dos ativos de ELISA da Cisbio pela Tecan enriqueceu seu portfólio neuroendócrino, indicando apetite por biomarcadores de nicho que os hospitais não conseguem obter de fornecedores convencionais. A bioMérieux adquiriu a SpinChip Diagnostics para adicionar capacidades de ponto de atendimento de dez minutos, sinalizando que os formatos rápidos e descentralizados são alavancas estratégicas de crescimento.

Os disruptores se diferenciam por meio da ciência de materiais. A Creative Diagnostics investe em bibliotecas de anticorpos de origem vegetal, prometendo reduções de custo que podem defender a margem quando os contratos de volume são fechados. Startups implantam paradigmas de ELISA em cartucho microfluídico, reduzindo o volume de reagentes em 90% e alinhando-se com as diretrizes de laboratório verde na Europa. Enquanto isso, os grandes players intensificam os roteiros de sustentabilidade, prototipando poços compostáveis e esquemas de reciclagem de ciclo fechado para antecipar as próximas regulamentações de ecolabels. O ambiente competitivo, assim, equilibra vantagens de escala com nichos de inovação, sustentando uma saudável disciplina de preços.

Líderes do Setor de Ensaio de Imunoabsorção Enzimática

Thermo Fisher Scientific

Bio-Rad Laboratories, Inc

Agilent Technologies, Inc

Merck KGaA

Promega Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Illumina concluiu a aquisição de USD 425 milhões da SomaLogic para ampliar a cobertura de proteômica para descoberta de biomarcadores

- Maio de 2025: A Abbott introduziu o teste rápido de sangue i-STAT TBI para avaliação de concussão no local em ambientes esportivos

- Abril de 2025: O Tecan Group adquiriu os ativos de kits de ELISA da Cisbio Bioassays para reforçar o diagnóstico especializado em tumores neuroendócrinos

Escopo do Relatório Global do Mercado de Ensaio de Imunoabsorção Enzimática

Conforme o escopo deste relatório, o Ensaio de Imunoabsorção Enzimática (ELISA) é um tipo de imunoensaio enzimático de fase sólida comumente utilizado para detectar a presença de um ligante em uma amostra líquida utilizando anticorpos direcionados contra a proteína a ser medida. O mercado é segmentado por produto (ELISA direto, ELISA indireto, ELISA sanduíche e ELISA competitivo), aplicação (diagnóstico de doenças, desenvolvimento de vacinas e outras aplicações) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências de 17 países nas principais regiões globalmente. O relatório oferece valores (em USD milhões) para os segmentos acima.

| Kits e Reagentes |

| Instrumentos |

| Software e Serviços |

| ELISA Sanduíche |

| ELISA Direto |

| ELISA Indireto |

| ELISA Competitivo |

| Diagnóstico | Doenças Infecciosas |

| Câncer | |

| Doenças Autoimunes | |

| Hormônios e Fertilidade | |

| Alergia Alimentar | |

| Desenvolvimento de Medicamentos e Controle de Qualidade | |

| Uso em Pesquisa |

| Hospitais e Clínicas |

| Laboratórios de Diagnóstico |

| Empresas Farmacêuticas e de Biotecnologia |

| Organizações de Pesquisa Contratada |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto (Valor) | Kits e Reagentes | |

| Instrumentos | ||

| Software e Serviços | ||

| Por Técnica de Ensaio (Valor) | ELISA Sanduíche | |

| ELISA Direto | ||

| ELISA Indireto | ||

| ELISA Competitivo | ||

| Por Aplicação (Valor) | Diagnóstico | Doenças Infecciosas |

| Câncer | ||

| Doenças Autoimunes | ||

| Hormônios e Fertilidade | ||

| Alergia Alimentar | ||

| Desenvolvimento de Medicamentos e Controle de Qualidade | ||

| Uso em Pesquisa | ||

| Por Usuário Final (Valor) | Hospitais e Clínicas | |

| Laboratórios de Diagnóstico | ||

| Empresas Farmacêuticas e de Biotecnologia | ||

| Organizações de Pesquisa Contratada | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia (Valor) | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de ELISA?

O tamanho do mercado de ELISA é de USD 2,73 bilhões em 2026 e a projeção é de que atinja USD 3,78 bilhões até 2031

Qual região está crescendo mais rapidamente no mercado de ELISA?

A Ásia-Pacífico é a região de crescimento mais rápido, registrando um CAGR de 8,12% até 2031.

Qual segmento de produto está se expandindo mais rapidamente?

Os instrumentos de ELISA lideram o crescimento a um CAGR de 7,05% à medida que os laboratórios priorizam atualizações de automação.

Como as empresas farmacêuticas estão influenciando a demanda de ELISA?

As empresas farmacêuticas e de biotecnologia estão aumentando o uso do ELISA para validação de biomarcadores e testes de imunogenicidade, impulsionando um CAGR de 7,82% neste segmento de usuário final.

Página atualizada pela última vez em: