Tamanho e Participação do Mercado de Ensaio de Imunofluorescência

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.78% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ensaio de Imunofluorescência por Mordor Intelligence

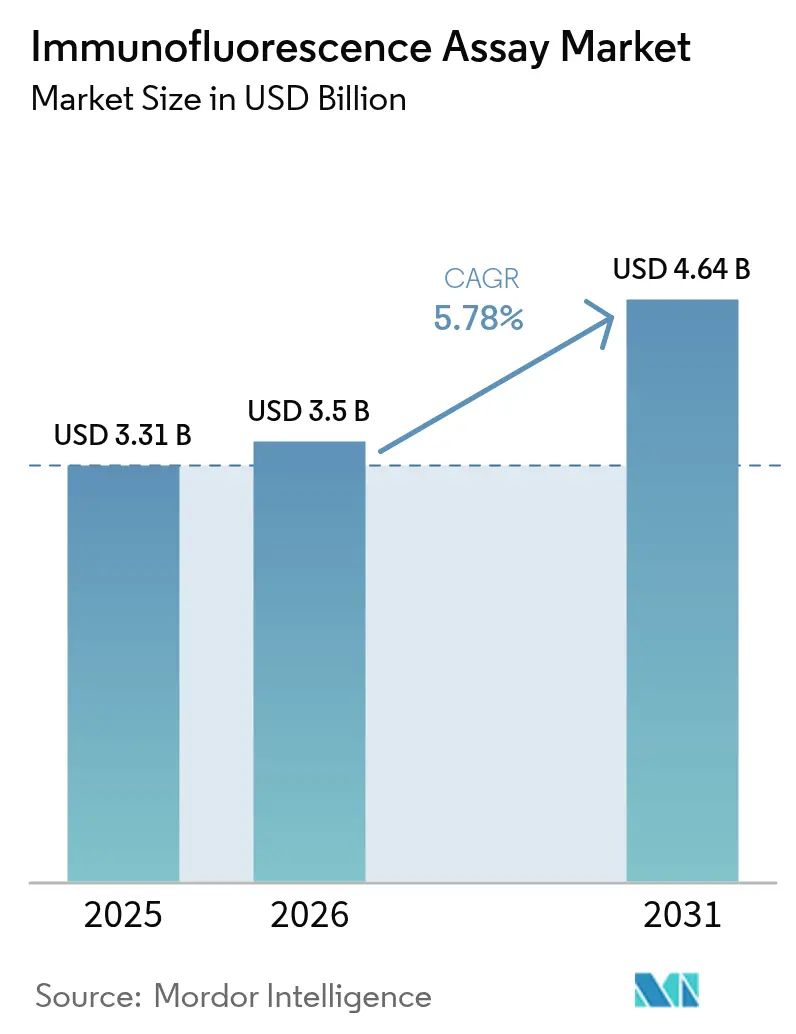

O tamanho do mercado de Ensaio de Imunofluorescência deve crescer de USD 3,31 bilhões em 2025 para USD 3,5 bilhões em 2026 e está previsto para atingir USD 4,64 bilhões até 2031 a um CAGR de 5,78% no período 2026-2031. O crescimento reflete a migração da microscopia de fluorescência manual para sistemas de patologia digital habilitados por IA que agilizam a análise de imagens e aumentam a precisão diagnóstica.[1]Fonte: FDA, "Análise de Impacto Regulatório de Testes Desenvolvidos em Laboratório," fda.gov A expansão é reforçada pelo uso mais amplo de diagnósticos complementares em medicina de precisão, pela vigilância contínua de doenças infecciosas e pelo investimento em plataformas microfluídicas de ponto de atendimento adequadas a ambientes com recursos limitados. As atualizações de equipamentos de capital em direção a instrumentos automatizados, juntamente com grandes grupos hospitalares que adotam protocolos padronizados de testes desenvolvidos em laboratório, impulsionam ainda mais o mercado de ensaio de imunofluorescência. No entanto, a pressão de custos proveniente de microscópios avançados e o endurecimento das regras de descarte de fluoróforos à base de PFAS moderam a adoção no curto prazo.

Principais Conclusões do Relatório

- Por produto, reagentes e kits lideraram com 61,45% de participação na receita em 2025, enquanto os instrumentos devem registrar o CAGR mais rápido de 6,84% até 2031.

- Por tipo de imunofluorescência, os métodos indiretos responderam por 64,90% da participação do mercado de ensaio de imunofluorescência em 2025; os métodos diretos estão prontos para se expandir a um CAGR de 6,12%.

- Por aplicação, os testes de doenças infecciosas capturaram 45,10% do tamanho do mercado de ensaio de imunofluorescência em 2025; diagnóstico e pesquisa de câncer apresentam o CAGR mais alto de 6,62% até 2031.

- Por usuário final, empresas farmacêuticas e de biotecnologia detinham 42,90% de participação em 2025, enquanto institutos acadêmicos e de pesquisa registram o CAGR mais rápido de 6,98%.

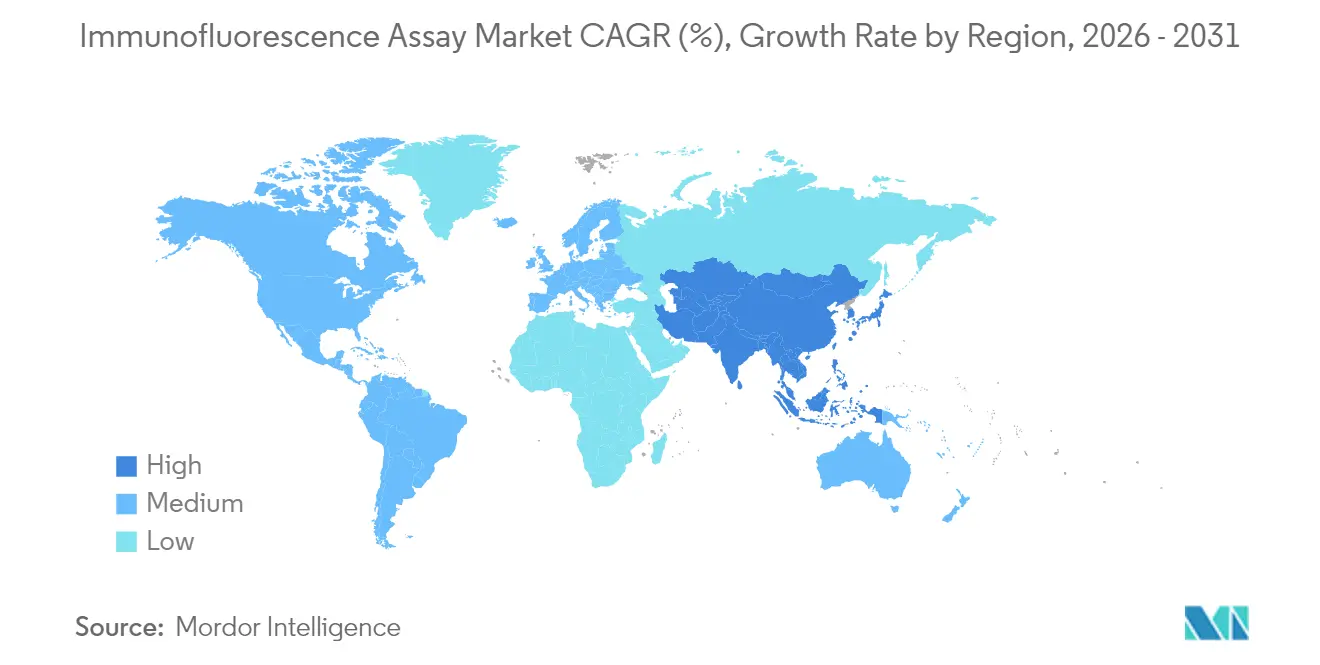

- Por geografia, a América do Norte comandou 39,65% da participação do mercado de ensaio de imunofluorescência em 2025; a Ásia-Pacífico está prevista para crescer a um CAGR de 7,14%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ensaio de Imunofluorescência

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Incidência de Câncer e Doenças Infecciosas | +1.2% | Global | Médio prazo (2-4 anos) |

| Expansão do Financiamento Governamental e de ONGs | +0.8% | América do Norte e UE, APAC emergente | Curto prazo (≤ 2 anos) |

| Uso Crescente de Diagnósticos Complementares e Medicina de Precisão | +1.5% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Plataformas de IF Espacial-Ômica Multiplex em Descoberta de Medicamentos | +0.9% | América do Norte e UE | Médio prazo (2-4 anos) |

| Patologia Digital Habilitada por IA Impulsionando a Adoção Descentralizada de IF | +1.1% | Global | Longo prazo (≥ 4 anos) |

| Kits de IF de Ponto de Atendimento Microfluídicos em Mercados Emergentes | +0.7% | APAC, MEA, América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Câncer e Doenças Infecciosas

A prevalência do câncer e os persistentes encargos de doenças infecciosas elevam a demanda por plataformas de imunofluorescência multiplex que detectam marcadores tumorais e patógenos na mesma execução. Testes de detecção precoce de múltiplos cânceres que demonstram 95,4% de precisão evidenciam o valor da imagem de fluorescência de alta sensibilidade no rastreamento populacional. Os avanços paralelos em ensaios de ponto de atendimento para tuberculose adaptados de fluxos de trabalho da COVID-19 destacam como a infraestrutura de testes existente pode ser reaproveitada para servir a programas mais amplos de monitoramento de doenças.[2]Fonte: Lydia M. L. Holtgrewe et al., "Diagnósticos Inovadores de Ponto de Atendimento para COVID-19," Journal of Clinical Medicine, mdpi.com Este perfil de dupla utilidade sustenta o momentum de crescimento observado em todo o mercado de ensaio de imunofluorescência.

Expansão do Financiamento Governamental e de ONGs

Subsídios direcionados e esquemas de modernização do sistema de saúde aceleram a implantação de plataformas, notadamente leitores de fluorescência portáteis que funcionam em ambientes descentralizados. O apoio da Agência Europeia de Medicamentos a novos diagnósticos de tuberculose sublinha um impulso do setor público por testes rápidos e de alta especificidade. Nos Estados Unidos, a FDA estima benefícios anualizados de USD 3,51 bilhões vinculados à supervisão padronizada de testes desenvolvidos em laboratório, incentivando os laboratórios a adotar instrumentos automatizados em conformidade. Esses canais de financiamento influenciam diretamente as decisões de compra no mercado de ensaio de imunofluorescência.

Uso Crescente de Diagnósticos Complementares e Medicina de Precisão

Os reguladores agora frequentemente exigem estratificação de pacientes baseada em biomarcadores para aprovações de medicamentos. O ensaio HER2 da Roche para câncer do trato biliar mostra como os diagnósticos complementares baseados em fluorescência reduzem a incerteza terapêutica. Módulos de análise de imagem integrados com IA reduzem ainda mais a variabilidade entre leitores, posicionando a imunofluorescência digital como a espinha dorsal analítica da oncologia de precisão.

Plataformas de IF Espacial-Ômica Multiplex em Descoberta de Medicamentos

Os desenvolvedores de medicamentos dependem de painéis de espacial-ômica que quantificam até 8 biomarcadores em tecido preservado, economizando amostras escassas e acelerando a validação de alvos. A automação do fluxo de trabalho reduz o tempo de pontuação manual para 7,7% dos estudos legados de lâmina inteira, liberando pessoal para tarefas analíticas de alto valor. As parcerias que vinculam a citometria de fluxo à química de detecção de mutações ampliam ainda mais o conjunto de ferramentas disponíveis para pesquisadores de oncologia. Essas plataformas são particularmente valiosas para o desenvolvimento de terapias celulares e gênicas, onde a compreensão das relações espaciais entre alvos terapêuticos e os ambientes celulares circundantes é essencial para otimizar a eficácia do tratamento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade de Formatos Alternativos de Ensaio de Alto Rendimento | -0.6% | Global | Médio prazo (2-4 anos) |

| Alto Custo de Capital de Microscópios de Fluorescência Avançados | -0.4% | Mercados emergentes, laboratórios menores | Curto prazo (≤ 2 anos) |

| Fotodegradação e Variabilidade entre Laboratórios Prejudicando a Reprodutibilidade de Ensaios Clínicos | -0.3% | Global, particularmente ensaios clínicos | Longo prazo (≥ 4 anos) |

| Regulamentações Ambientais sobre Resíduos de Fluoróforos/PFAS | -0.2% | UE, América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade de Formatos Alternativos de Ensaio de Alto Rendimento

O sequenciamento de nova geração e a imagem multiphotônica sem marcadores agora oferecem maior multiplexação e rigor quantitativo, desviando projetos que tradicionalmente dependeriam da imunofluorescência. Biossensores microfluídicos que trabalham diretamente com fluidos corporais intensificam ainda mais a concorrência ao reduzir o volume de amostra e o tempo de resposta.[3]Fonte: Abdul Rehman Haris et al., "Tecnologias Alternativas de Ensaio," biomarkerresearch.net As tecnologias de análise de célula única estão fornecendo insights sem precedentes sobre a heterogeneidade celular e os mecanismos de doenças, oferecendo capacidades de pesquisa que complementam, mas podem eventualmente superar certas aplicações de imunofluorescência. A integração da inteligência artificial com essas plataformas alternativas está acelerando sua adoção ao reduzir a complexidade técnica e melhorar a precisão diagnóstica, criando pressão competitiva sustentada sobre o crescimento do mercado de imunofluorescência.

Alto Custo de Capital de Microscópios de Fluorescência Avançados

Plataformas completas habilitadas por IA excedem USD 500.000, um nível que muitos laboratórios menores não conseguem absorver sem financiamento externo. A modularidade — como detectores espectrais adicionais — atenua, mas não elimina a barreira, explicando a adoção mais lenta em regiões de menor renda. O impacto econômico é particularmente pronunciado em instituições acadêmicas e de pesquisa, onde os ciclos de financiamento e os processos de aprovação orçamentária podem atrasar as compras de equipamentos por vários anos, limitando o potencial de crescimento do mercado em segmentos-chave de clientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Instrumentos Impulsionam a Modernização Tecnológica

Em 2025, reagentes e kits geraram 61,45% da receita, mas as vendas de instrumentos estão crescendo mais rapidamente a um CAGR de 6,84% à medida que os laboratórios se voltam para a automação. Os fornecedores de plataformas combinam hardware com software de análise de imagem em pacotes de assinatura, suavizando os obstáculos de fluxo de caixa e cultivando contratos de serviço de vários anos. Citômetros de fluxo espectral atualizáveis e coradoras de lâminas monitoradas remotamente exemplificam como os designs modulares prolongam os ciclos de vida dos ativos e aceleram o retorno sobre o investimento.

As compras de acessórios escalam proporcionalmente, cobrindo carregadores de lâminas, esferas de calibração e leitores de código de barras. À medida que os módulos de IA exigem iluminação consistente e controle preciso do estágio, os compradores tratam cada vez mais objetivas de alta resolução e gabinetes ambientais como partes integrantes da modernização da plataforma. Essa visão de ecossistema ancora planos de aquisição de longo prazo em todo o mercado de ensaio de imunofluorescência.

Por Tipo de Imunofluorescência: Métodos Diretos Ganham Tração na Medicina de Precisão

As técnicas indiretas mantiveram 64,90% de participação em 2025 graças aos protocolos autoimunes estabelecidos, mas a imunofluorescência direta exibe maior apetite dos programas de oncologia que exigem coloração rápida em etapa única. A adoção aumenta à medida que os patologistas valorizam ciclos de ensaio mais curtos ao orientar decisões intraoperatórias. O crescente teste de câncer de mama HER2-baixo ilustra como os conjugados diretos suportam a limiarização quantitativa sem artefatos de amplificação.

Os métodos indiretos mantêm importância para triagens amplas, como painéis de anticorpos antinucleares, aproveitando substratos HEp-2 para visualizar múltiplas classes de autoanticorpos simultaneamente. Sua relação custo-benefício e os códigos de reembolso existentes garantem dominância contínua em laboratórios de rotina. Ainda assim, o mercado de ensaio de imunofluorescência antecipa migração incremental de participação para formatos diretos onde o tempo de resposta e a especificidade superam a economia em lote.

Por Aplicação: Diagnóstico de Câncer Acelera por Meio da Medicina de Precisão

Os testes de doenças infecciosas comandaram 45,10% da participação do mercado de ensaio de imunofluorescência em 2025, construídos sobre redes sustentadas de vigilância de vírus respiratórios. No entanto, o diagnóstico e a pesquisa de câncer, expandindo-se a um CAGR de 6,62%, supera todos os outros usos à medida que as terapias direcionadas se multiplicam. A imunofenotipagem de CD8 pontuada por IA agora informa a seleção de imunoterapia, destacando o papel central da fluorescência multiplex no perfil do microambiente tumoral.

Os testes autoimunes permanecem um pilar estável, reforçados por painéis de biomarcadores aprimorados que detectam casos de lúpus sorologicamente inativos mais cedo. Juntos, esses segmentos verticais mantêm demanda geral estável, mas o motor de crescimento incremental para o mercado de ensaio de imunofluorescência está firmemente nos fluxos de trabalho de oncologia de precisão.

Por Usuário Final: Institutos Acadêmicos Lideram a Inovação em Pesquisa

Empresas farmacêuticas e de biotecnologia representaram 42,90% da receita em 2025 e continuam a impulsionar a demanda de instrumentos de alto valor para o desenvolvimento de diagnósticos complementares. Os institutos acadêmicos e de pesquisa, no entanto, registram o CAGR mais rápido de 6,98% à medida que os ciclos de subsídios priorizam projetos de multi-ômica dependentes de imagem de fluorescência avançada. Seu ethos de ciência aberta acelera a inovação em ensaios, semeando futuras aplicações comerciais para o mercado de ensaio de imunofluorescência.

Hospitais e laboratórios de referência formam o segmento de trabalho intensivo, com foco em rendimento e compatibilidade com sistemas de informação laboratorial. As organizações de pesquisa contratada completam a demanda, oferecendo estudos de biomarcadores terceirizados que absorvem instrumentos da base instalada próximos ao fim da vida útil em laboratórios corporativos.

Análise Geográfica

A América do Norte deteve 39,65% da receita global em 2025, beneficiando-se de grandes bases instaladas de scanners de lâminas automatizados e de um caminho regulatório favorável da FDA que esclarece as expectativas do sistema de qualidade. Os altos gastos per capita com saúde permitem ciclos de substituição mais rápidos, e os incentivos fiscais para investimento de capital reduzem o risco de adoção para hospitais de médio porte. A atividade corporativa, como a aquisição de USD 3,1 bilhões da Olink pela Thermo Fisher Scientific, consolida portfólios de plataformas e amplia as ofertas de menu, reforçando a liderança regional.

A Europa segue de perto, auxiliada por estruturas de IVDR rigorosas, mas previsíveis, que incentivam reivindicações de desempenho harmonizadas. O tamanho do mercado de ensaio de imunofluorescência para a região se beneficia de pactos de reembolso transfronteiriços e do financiamento de pesquisa do Horizonte Europa que subsidia grandes consórcios de biomarcadores. Os prazos de transição estendidos do IVDR dão às PMEs espaço para concluir avaliações de conformidade sem interromper a disponibilidade de produtos.

A Ásia-Pacífico é o território de crescimento mais rápido a um CAGR de 7,14% até 2031. Os campeões domésticos da China, como a Autobio Diagnostics, escalam a produção de analisadores de alto volume, reduzindo o custo por teste e expandindo o acesso em hospitais de nível municipal. A Índia vê empresas nacionais como a Meril Diagnostics adaptando cartuchos de fluorescência microfluídica para infecções endêmicas, apoiando o crescimento de dois dígitos no mercado rural. Os esquemas de seguro de saúde patrocinados pelo governo desbloqueiam ainda mais a demanda por diagnósticos descentralizados, impulsionando o mercado de ensaio de imunofluorescência em todo o Sudeste Asiático.

Cenário Competitivo

O mercado é moderadamente concentrado. As estratégias de soluções integradas dominam: a Leica Microsystems da Danaher fornece microscópios, scanners de lâminas e software de análise de imagem, enquanto a Thermo Fisher une anticorpos, fluoróforos e análises em nuvem. As fusões e aquisições permanecem um alavancador essencial; o pipeline da Bio-Rad inclui anticorpos validados de células raras para complementar seus instrumentos de PCR digital por gotículas, fortalecendo suítes de ensaio multimodal.

As alianças estratégicas moldam os roteiros de produtos. O investimento da Leica Biosystems em 2025 na Indica Labs vincula o hardware do scanner a ferramentas de suporte a decisões por IA, apresentando uma plataforma de patologia digital completa para hospitais de médio porte. A colaboração da BD com a Biosero automatiza o carregamento de amostras para citômetros de fluxo, reduzindo o tempo de manuseio manual e aumentando o rendimento.

Os concorrentes emergentes se concentram em inovações de nicho, como químicas de fluoróforos sem PFAS e módulos de software nativos de IA que se adaptam a microscópios existentes. Sua agilidade desafia os ciclos de lançamento mais lentos dos titulares e mantém o mercado de ensaio de imunofluorescência dinâmico.

Líderes do Setor de Ensaio de Imunofluorescência

Abcam

PerkinElmer Inc.

Thermo Fisher Scientific Inc.

Bio-Rad Laboratories

Danaher (Leica Biosystems & Molecular Devices)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Uma série de casos confirma anticorpos séricos anti-MOG detectáveis por imunofluorescência indireta, mas ausentes no líquido cefalorraquidiano, reforçando a utilidade clínica do ensaio no transtorno do espectro da neuromielite óptica.

- Abril de 2024: A Creative Diagnostics lança serviços de testes de ensaio de imunofluorescência voltados para laboratórios de pesquisa em virologia.

- Junho de 2023: O braço EUROIMMUN da Revvity estreia o sistema automatizado de imunofluorescência indireta UNIQO 160 para diagnóstico de doenças autoimunes.

Escopo do Relatório Global do Mercado de Ensaio de Imunofluorescência

De acordo com o escopo do relatório, a imunofluorescência é a reação específica de antígeno e anticorpo em que os anticorpos são marcados com um corante fluorescente, e o complexo antígeno-anticorpo é visualizado usando um microscópio de fluorescência. Esta técnica imunoquímica permite a detecção e localização de uma ampla variedade de antígenos em diferentes tipos de tecidos de várias preparações celulares. O mercado de ensaio de imunofluorescência é segmentado por produto (reagentes e kits, instrumentos, consumíveis e acessórios), tipo (imunofluorescência indireta e imunofluorescência direta), aplicação (câncer, doenças infecciosas, doenças autoimunes e outros) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece os valores (USD milhões) para os segmentos acima.

| Reagentes e Kits |

| Instrumentos |

| Acessórios |

| Imunofluorescência Indireta |

| Imunofluorescência Direta |

| Diagnóstico e Pesquisa de Câncer |

| Testes de Doenças Infecciosas |

| Testes de Doenças Autoimunes |

| Outros |

| Hospitais e Laboratórios de Referência |

| Empresas Farmacêuticas e de Biotecnologia |

| Institutos Acadêmicos e de Pesquisa |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Reagentes e Kits | |

| Instrumentos | ||

| Acessórios | ||

| Por Tipo de Imunofluorescência | Imunofluorescência Indireta | |

| Imunofluorescência Direta | ||

| Por Aplicação | Diagnóstico e Pesquisa de Câncer | |

| Testes de Doenças Infecciosas | ||

| Testes de Doenças Autoimunes | ||

| Outros | ||

| Por Usuário Final | Hospitais e Laboratórios de Referência | |

| Empresas Farmacêuticas e de Biotecnologia | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de ensaio de imunofluorescência em 2026?

O tamanho do mercado de ensaio de imunofluorescência é de USD 3,5 bilhões em 2026, crescendo para USD 4,64 bilhões até 2031 a um CAGR de 5,78% no período 2026-2031.

Qual segmento de produto está crescendo mais rapidamente?

As vendas de instrumentos crescem mais rapidamente a um CAGR de 6,84% à medida que os laboratórios atualizam para plataformas automatizadas habilitadas por IA.

O que impulsiona o crescimento da Ásia-Pacífico?

O investimento governamental em infraestrutura de diagnóstico, a expansão dos testes de ponto de atendimento e a fabricação local eficiente em termos de custos impulsionam a Ásia-Pacífico a um CAGR de 7,14%.

Como os diagnósticos complementares influenciam a demanda?

A ênfase regulatória na seleção de terapias guiadas por biomarcadores impulsiona a adoção de ensaios de imunofluorescência de alta especificidade integrados em fluxos de trabalho de medicina de precisão.

Qual é a principal restrição para laboratórios menores?

Os desembolsos de capital inicial para microscópios de fluorescência avançados podem exceder USD 500.000, atrasando a adoção entre instalações com restrições orçamentárias.

Página atualizada pela última vez em: