Tamanho e Participação do Mercado de Imunohistoquímica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

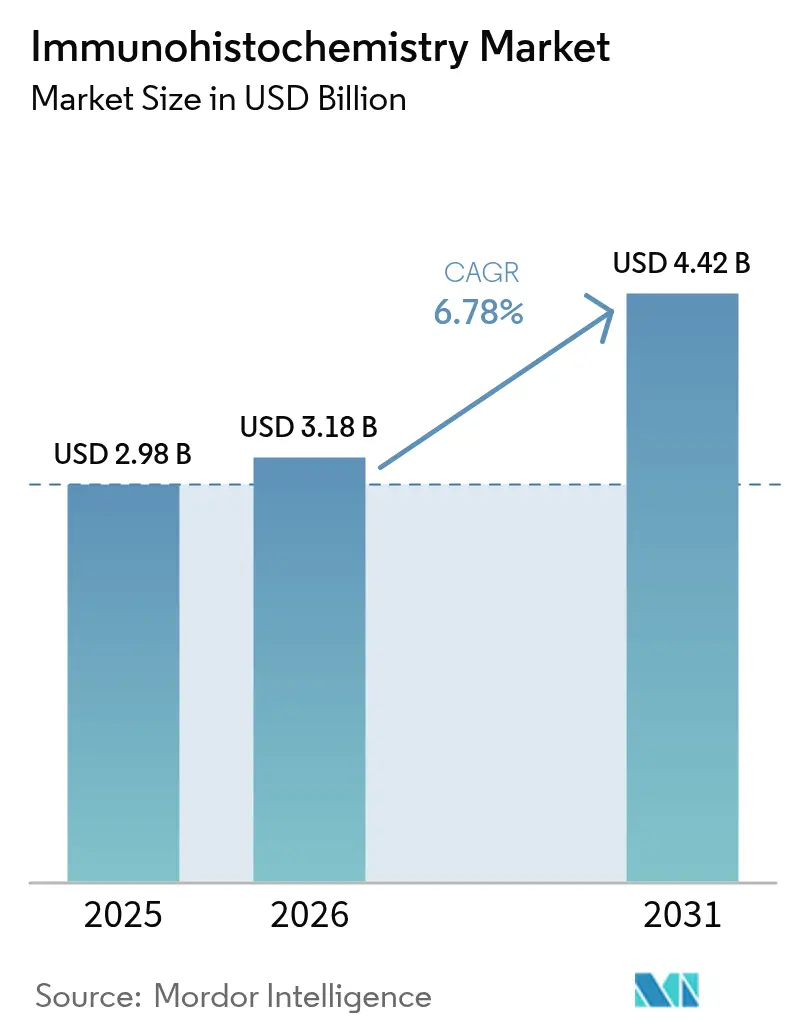

| Tamanho do Mercado (2026) | 3.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.78% CAGR |

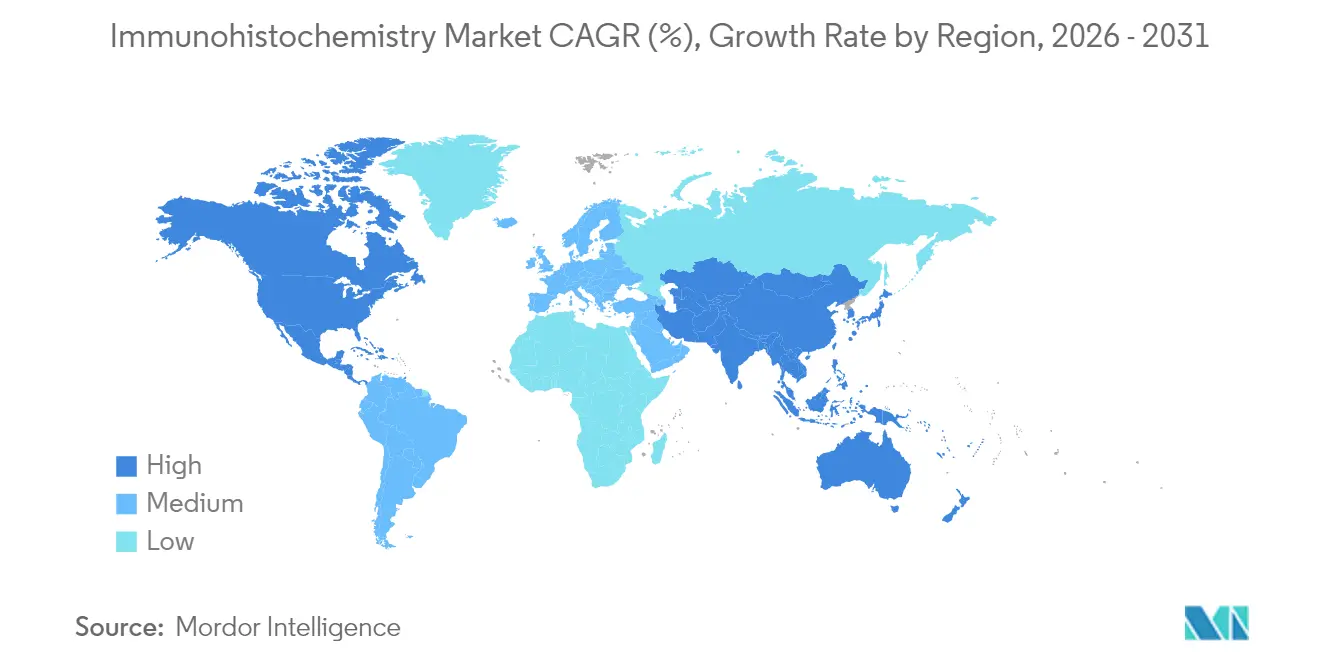

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imunohistoquímica por Mordor Intelligence

O tamanho do mercado de imunohistoquímica foi avaliado em USD 2,98 bilhões em 2025 e estima-se que cresça de USD 3,18 bilhões em 2026 para atingir USD 4,42 bilhões até 2031, a um CAGR de 6,78% durante o período de previsão (2026-2031). O crescimento é sustentado pelo aumento da prevalência do câncer, pelo uso mais amplo de diagnósticos complementares e pela rápida adoção de fluxos de trabalho de coloração multiplex habilitados por IA que reduzem os tempos de resposta enquanto melhoram a precisão diagnóstica [1]Anders Blilie, "Diagnóstico de Câncer de Próstata Assistido por Inteligência Artificial para Redução do Uso de Imunohistoquímica," arxiv, arxiv.org. A crescente integração da patologia digital, a maior penetração de coloridores automáticos de lâminas em laboratórios de renda média e os crescentes investimentos na terceirização da descoberta de medicamentos acrescentam mais impulso. Ao mesmo tempo, a reclassificação dos ensaios de imunohistoquímica como dispositivos médicos pela FDA eleva os custos de conformidade, mas favorece os grandes fabricantes que já operam sistemas de qualidade certificados globalmente. A demanda geográfica se desloca gradualmente para a Ásia-Pacífico, onde a expansão da infraestrutura oncológica e da capacidade de fabricação complementa as necessidades diagnósticas não atendidas. A consolidação entre fornecedores — ilustrada pelo acordo Danaher–Abcam de 2024 — sinaliza uma ênfase competitiva em portfólios integrados de reagentes, instrumentos e software.

Principais Conclusões do Relatório

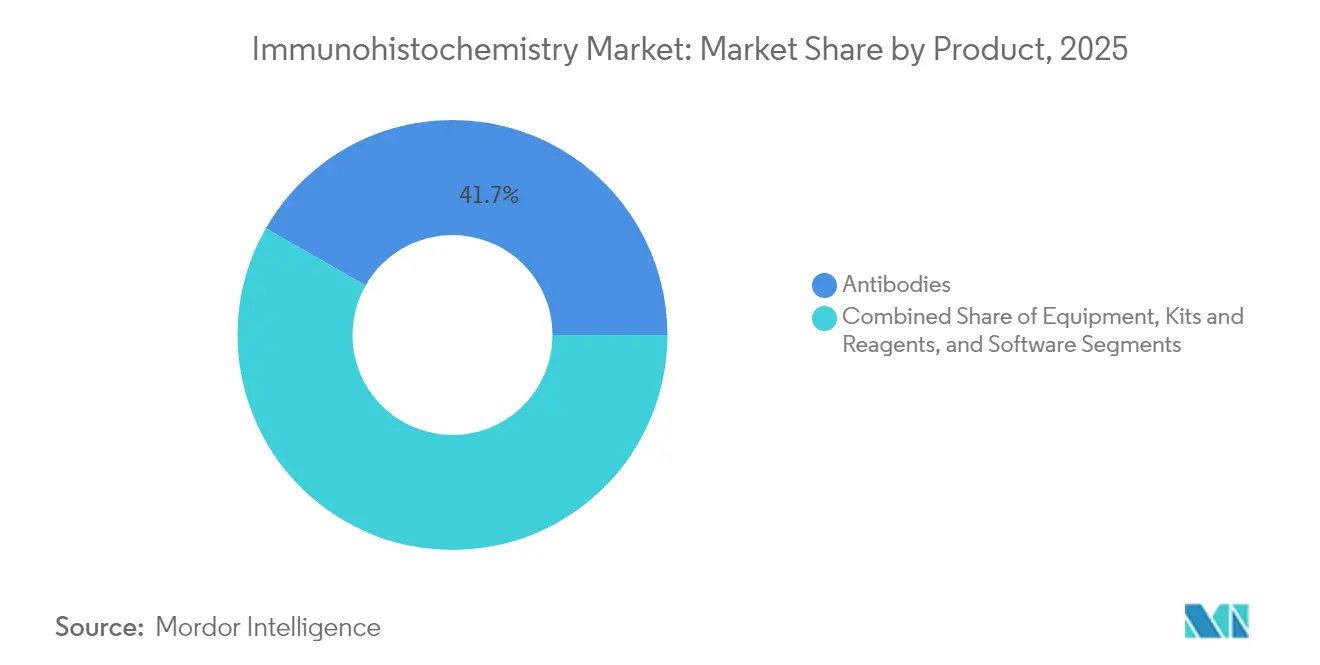

- Por categoria de produto, os anticorpos lideraram com 41,74% da participação do mercado de imunohistoquímica em 2025; as soluções de software devem se expandir a um CAGR de 7,58% até 2031.

- Por aplicação, o diagnóstico representou uma participação de 60,92% do tamanho do mercado de imunohistoquímica em 2025, enquanto a descoberta e o teste de medicamentos avançam a um CAGR de 7,72% até 2031.

- Por método de detecção, a imunohistoquímica indireta deteve 70,66% da participação do mercado de imunohistoquímica em 2025 e prevê-se que cresça a um CAGR de 7,63%.

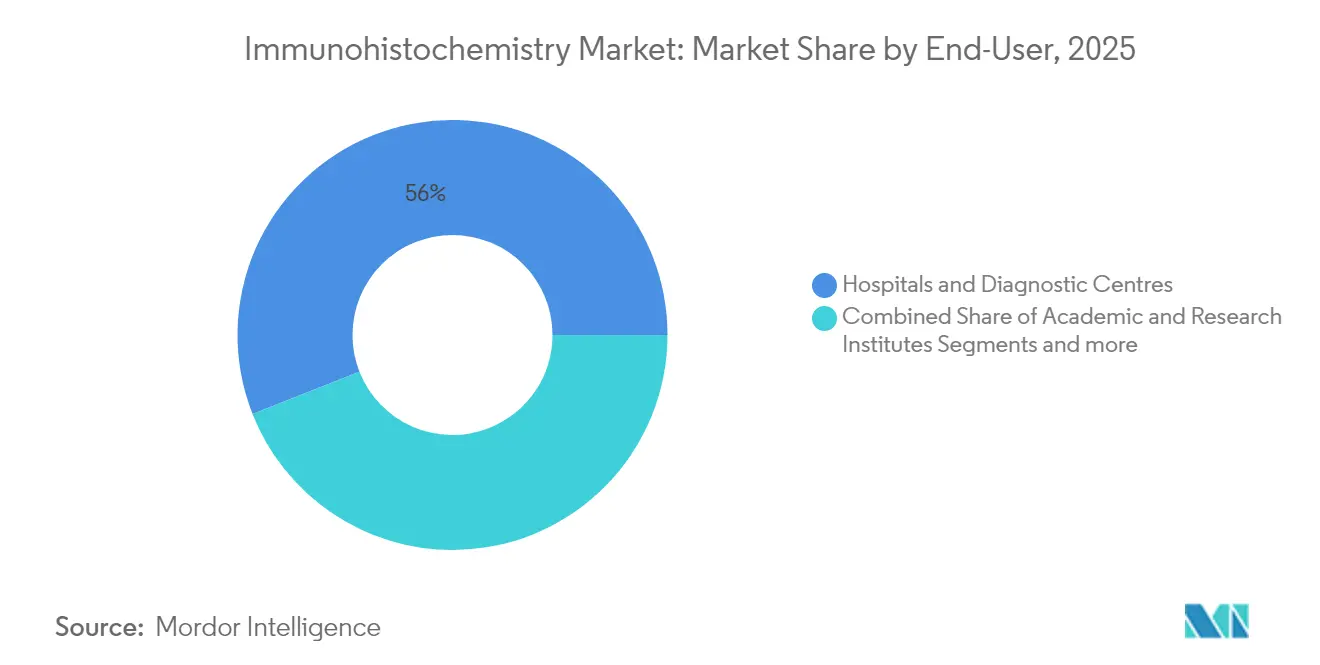

- Por usuário final, hospitais e centros de diagnóstico comandaram 55,98% do tamanho do mercado de imunohistoquímica em 2025; os institutos acadêmicos registram o maior CAGR projetado de 7,76% até 2031.

- Por geografia, a América do Norte controlou 40,92% da participação de receita em 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 7,84% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Imunohistoquímica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da prevalência do câncer | +1.8% | Global, maior na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Envelhecimento da população e carga de doenças crônicas | +1.5% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Avanços em fluxos de trabalho de IHC multiplex e assistidos por IA | +2.1% | América do Norte e UE liderando, adoção na APAC acelerando | Médio prazo (2-4 anos) |

| Expansão das aprovações de diagnósticos complementares | +1.2% | Global, decisões da FDA/EMA impulsionando adoção mundial | Curto prazo (≤ 2 anos) |

| Crescimento da terceirização da descoberta de biomarcadores baseada em tecidos | +0.8% | América do Norte e UE como núcleo, expansão para APAC | Médio prazo (2-4 anos) |

| Coloridores automáticos de lâminas acessíveis em laboratórios emergentes | +0.6% | APAC, América Latina, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência do Câncer

O aumento da incidência de câncer sustenta a alta demanda por testes do mercado de imunohistoquímica que esclarecem a biologia tumoral com resolução de célula única [2]Alina Bollhagen, "Imagem de Tecido Altamente Multiplexada em Oncologia de Precisão e Pesquisa Translacional em Câncer," Associação Americana para Pesquisa do Câncer, pmc.ncbi.nlm.nih.gov. A coloração multiplex revela interações imuno-tumorais, orientando a seleção da terapia com inibidores de checkpoint. Os diagnósticos complementares ampliam a elegibilidade ao tratamento: a FDA aprovou o teste HER2-ultralow, e a indicação de zanidatamabe para o trato biliar depende de coloração robusta de HER2. Casos de uso em cânceres raros, como o diagnóstico de pênfigo por substituição da imunofluorescência direta, expandem ainda mais o mercado de imunohistoquímica [3]Rana, Deepika, "Imunofluorescência direta (IFD) versus coloração imunohistoquímica (IHQ) de complementos e imunoglobulinas (Ig) no grupo pênfigo," The Indian Journal of Pathology and Microbiology, journals.lww.com.

Envelhecimento da População e Carga de Doenças Crônicas

A maior expectativa de vida multiplica as comorbidades crônicas, impulsionando volumes de casos que sobrecarregam a capacidade existente de histopatologia. Menos de 14 patologistas por milhão de habitantes globalmente e cargas de trabalho crescentes (mais de 4.000 casos anuais em muitas regiões) aumentam a dependência de automação. Os laboratórios hospitalares solicitam 20% mais testes de imunohistoquímica do que há uma década, enquanto apenas um terço dos centros clínicos implementou a patologia digital devido a restrições de capital. Essa lacuna acelera a adoção de scanners de lâminas habilitados por IA que padronizam a intensidade de coloração e a pontuação, melhorando o rendimento sem reduzir a qualidade.

Avanços em Fluxos de Trabalho Multiplex e Assistidos por IA

As estruturas de colaboração de IA aplicam algoritmos universais a colorações diversas, superando modelos específicos de coorte (Kappa 0,578 vs 0,509). A multiplexação virtual recria colorações a partir de uma única imagem de H&E, preservando o tecido para perfis genômicos posteriores. Plataformas comerciais como o navify Digital Pathology da Roche conectam coloridores automáticos, scanners de lâminas e IA baseada em nuvem para fornecer relatórios de ponta a ponta, reduzindo o tempo de resposta manual em 40%. Essas inovações posicionam o software como o componente de crescimento mais rápido no mercado de imunohistoquímica.

Expansão das Aprovações de Diagnósticos Complementares

Os reguladores aprovam cada vez mais ensaios pancâncer e específicos de alvo que se associam diretamente aos rótulos terapêuticos. O TruSight Oncology Comprehensive da Illumina tornou-se o primeiro kit de diagnóstico in vitro com indicações pancâncer, avaliando 500 genes para orientar decisões de imuno-oncologia. O dispositivo TROP2 RxDx da Roche, aprovado sob designação de avanço da FDA, pontua autonomamente a intensidade da membrana — melhorando a consistência em relação às leituras manuais. A adoção europeia do CE-IVDR para testes de CLDN18.2 abre acesso para 38% dos pacientes com câncer gástrico, demonstrando o poder integrador do alinhamento regulatório.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de anticorpos premium e kits de detecção | -1.4% | Global, mais grave em mercados emergentes | Médio prazo (2-4 anos) |

| Escassez de histopatologistas qualificados | -0.9% | África Subsaariana, Sul da Ásia, América Latina | Longo prazo (≥ 4 anos) |

| Lacunas de reembolso para painéis avançados de IHC | -0.7% | Global, particularmente grave em países em desenvolvimento | Médio prazo (2-4 anos) |

| Fragilidade da cadeia de suprimentos para reagentes críticos | -0.5% | Global, com maior impacto durante interrupções | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Anticorpos Premium e Kits de Detecção

Dois terços dos anticorpos disponíveis comercialmente falham nos testes básicos de especificidade, forçando os laboratórios a realizar validações internas dispendiosas que inflam os gastos por teste. A revisão YCharOS de 1.000 anticorpos estimou as perdas por irreprodutibilidade em até USD 1,8 bilhão anualmente apenas nos Estados Unidos. Os preços de tabela medianos para terapêuticos monoclonais permanecem entre USD 15.624 e USD 143.833, refletindo as limitações de escala de fabricação apesar das melhorias de processo. As Determinações de Cobertura Local do Medicare (em vigor desde julho de 2024) agora exigem documentação rigorosa de necessidade médica para colorações de imunohistoquímica, restringindo o reembolso para painéis estendidos.

Escassez de Histopatologistas Qualificados em Regiões de Baixa Renda

A África Subsaariana tem em média menos de três patologistas por milhão de habitantes, restringindo o uso da imunohistoquímica a centros terciários que podem pagar por reagentes importados. O Paquistão opera com um histopatologista por 450.000 habitantes em 18 grandes laboratórios, criando atrasos diagnósticos superiores a três semanas para casos complexos. A Bulgária reembolsa apenas um conjunto restrito de marcadores mamários, deixando os pacientes pagando entre 80 e 120 BGN por anticorpo, o que suprime os volumes de testes. Iniciativas de treinamento colaborativo e coloridores automáticos de baixo custo oferecem alívio parcial, mas a escassez de recursos humanos continua sendo um freio de longo prazo na adoção do mercado de imunohistoquímica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Soluções de Software Impulsionam a Transformação Digital

O subsegmento de anticorpos ainda ancora 41,74% da participação do mercado de imunohistoquímica em 2025, confirmando seu papel fundamental em cada ensaio realizado. O software, no entanto, avança a um CAGR de 7,58% à medida que os laboratórios migram para análises de imagem hospedadas na nuvem que permitem a implantação de algoritmos em múltiplas instituições. O scanner de lâminas VENTANA DP 200 da Roche integrado ao navify Digital Pathology ilustra um caminho contínuo da coloração à pontuação por IA. A própria categoria de anticorpos evolui: os clones monoclonais primários ganham transparência de validação, enquanto os anticorpos secundários prontos para multiplex amplificam alvos de baixa abundância. As atualizações de equipamentos acompanham essas mudanças; os coloridores automáticos reduzem erros manuais e liberam mão de obra qualificada para tarefas de interpretação. À medida que ferramentas de código aberto como QuPath e HistoQC melhoram a padronização de imagens, os laboratórios em países de renda média adotam plataformas digitais mais rapidamente, reforçando a importância estratégica do software em todo o mercado de imunohistoquímica.

Em kits e reagentes, as aprovações de diagnósticos complementares influenciam as decisões de compra porque os oncologistas exigem estrita reprodutibilidade de lote a lote. Scanners de lâminas e microarranjos de tecidos convergem para apoiar pesquisas translacionais de alto rendimento. Os fabricantes respondem com pacotes de reagentes com qualidade assegurada para facilitar a conformidade sob a regra de reclassificação de dispositivos da FDA. Essa interação garante a elevação do software de ferramenta auxiliar a contribuidor central de receita, preparando o terreno para crescimento de dois dígitos até 2031 no mercado de imunohistoquímica.

Por Aplicação: A Descoberta de Medicamentos Acelera as Tendências de Terceirização

O diagnóstico reteve 60,92% do tamanho do mercado de imunohistoquímica em 2025, espelhando os fluxos de trabalho oncológicos de rotina nos hospitais. No entanto, a descoberta e o teste de medicamentos crescem mais rapidamente a um CAGR de 7,72% à medida que os patrocinadores farmacêuticos externalizam a análise de tecidos para organizações de pesquisa contratada. A ICON plc exemplifica essa mudança, oferecendo desenvolvimento personalizado de ensaios de imunohistoquímica em plataformas Ventana Benchmark ULTRA dentro de laboratórios licenciados pelo CAP. A terceirização se beneficia das economias de escala do mercado de imunohistoquímica: os centros centralizados processam milhares de lâminas diariamente e implantam IA para sinalizar valores discrepantes, reduzindo o tempo de ciclo para a qualificação de biomarcadores.

Além da oncologia, os ensaios baseados em tecidos informam a pesquisa de doenças infecciosas e autoimunes. A ômica espacial combina a imunohistoquímica com o mapeamento de RNA de alta multiplexação, proporcionando contexto multi-ômico que acelera a descoberta de alvos. A automação laboratorial e a pontuação orientada por algoritmos aumentam a reprodutibilidade, garantindo aos patrocinadores a integridade dos dados. À medida que as agências regulatórias enfatizam as evidências de tecido nos pacotes de aprovação de medicamentos, os laboratórios contratados expandem a capacidade, reforçando o impulso do segmento ao longo do período de previsão.

Por Usuário Final: Institutos Acadêmicos Lideram a Adoção de Inovações

Hospitais e centros de diagnóstico detiveram 55,98% da participação do mercado de imunohistoquímica em 2025, ancorando as avaliações rotineiras de câncer e se beneficiando de pacotes integrados de reagentes e instrumentos que simplificam a conformidade com a regra de dispositivos da FDA. Os institutos acadêmicos e de pesquisa, embora menores em receita absoluta, estão se expandindo a um CAGR de 7,76% à medida que programas financiados por bolsas testam coloração multiplex, ômica espacial e pontuação assistida por IA que posteriormente se difundem para a prática clínica. As organizações de pesquisa contratada ampliam o acesso à análise de tecidos de alto rendimento ao oferecer protocolos validados em plataformas automatizadas, um modelo que atrai patrocinadores farmacêuticos interessados em reduzir os tempos de ciclo na descoberta de biomarcadores.

A persistente escassez de mão de obra molda os padrões de adoção: o Reino Unido relata taxas de vagas superiores a 30% em alguns departamentos de patologia, enquanto o Paquistão conta com apenas um histopatologista por 450.000 pessoas, levando os hospitais comunitários a terceirizar painéis complexos e acelerando o compartilhamento digital de lâminas. Os centros acadêmicos contornam essa restrição incorporando algoritmos de IA no treinamento de residentes, reduzindo o tempo de revisão manual em até 40% sem comprometer a precisão. O tamanho do mercado de imunohistoquímica atribuído aos institutos acadêmicos aumenta ainda mais à medida que consórcios multicêntricos negociam descontos por volume em anticorpos e scanners de lâminas, reduzindo os custos por teste e estimulando o rendimento da pesquisa. Pequenos laboratórios especializados que se concentram em doenças raras ou testes de elegibilidade para terapia celular ganham espaço ao aproveitar servidores de imagem baseados em nuvem que facilitam a consulta remota de especialistas, uma capacidade que os hospitais adotam cada vez mais para segundas leituras. No geral, a dinâmica dos usuários finais favorece as instituições que combinam automação, patologia digital e redes colaborativas, reforçando a liderança acadêmica na difusão de tecnologia em todo o mercado de imunohistoquímica.

Por Método de Detecção: Métodos Indiretos Dominam as Aplicações Técnicas

Os métodos de detecção indireta representaram 70,66% da participação do mercado de imunohistoquímica em 2025 e prevê-se que cresçam a um CAGR de 7,63% até 2031, sustentados por sua superior sensibilidade, amplificação de sinal e compatibilidade com painéis multiplex que interrogam alvos de baixa abundância. O método direto permanece útil para antígenos de alta expressão e decisões intraoperatórias rápidas, mas sua intensidade cromogênica limitada e maior ruído de fundo restringem uma adoção mais ampla, mantendo sua contribuição de receita abaixo de 20% do tamanho do mercado de imunohistoquímica.

Os avanços técnicos reforçam a dominância indireta: os sistemas secundários baseados em polímeros reduzem a interferência endógena de biotina, e novos conjugados de fluoróforos permitem sete ou mais marcadores simultâneos sob um único filtro de excitação, acelerando os fluxos de trabalho de ômica espacial. A IA generativa agora resolve artefatos de co-localização de membrana em imagens multiplex de campo claro, permitindo que as colorações indiretas alcancem uma delineação mais clara em compartimentos de tecido densos. Os laboratórios que adotam coloridores automáticos de lâminas integram protocolos indiretos pré-otimizados que reduzem os tempos de execução em 25% enquanto padronizam os volumes de reagentes, uma eficiência crítica para centros oncológicos de alto volume. A orientação regulatória do Colégio de Patologistas Americanos estipula validação completa para ensaios indiretos desenvolvidos em laboratório, levando os fornecedores a enviar kits completos que agrupam anticorpos, polímeros e cromógenos em lotes únicos para documentação mais fácil. As tecnologias emergentes de sondas fluorescentes expandem ainda mais as capacidades indiretas ao rastrear a função de células imunes in situ, uma característica cada vez mais solicitada em ensaios de terapia celular. Coletivamente, essas inovações garantem a abordagem indireta como a espinha dorsal dos testes de alta complexidade em todo o mercado de imunohistoquímica.

Análise Geográfica

A América do Norte comanda 40,92% da receita de 2025, impulsionada pelo reembolso estabelecido, pela implantação precoce de IA e pelas frequentes aprovações de diagnósticos complementares. No entanto, os laboratórios devem absorver gastos de conformidade de USD 566 milhões a USD 3,56 bilhões sob a regra de testes desenvolvidos em laboratório da FDA de 2024, levando a parcerias estratégicas com fabricantes maiores de diagnósticos in vitro. A adoção da patologia digital, atualmente em 33% dos centros clínicos, deve acelerar à medida que os orçamentos de capital migram para plataformas de gerenciamento de imagens que desbloqueiam leituras remotas de subespecialistas.

A Ásia-Pacífico exibe o maior crescimento a um CAGR de 7,84%, impulsionado pelo aumento da incidência oncológica, pela expansão da capacidade de biofabricação e pelas atualizações de hospitais públicos. A China e a Índia canalizam fundos de estímulo para centros de câncer equipados com coloridores automáticos de lâminas, embora a escassez de mão de obra permaneça aguda. A densidade de patologistas no Paquistão é de um por 450.000 pessoas, restringindo a velocidade de adoção avançada do mercado de imunohistoquímica. O investimento em ferramentas de pontuação habilitadas por IA oferece mitigação parcial, permitindo que funcionários menos experientes triem casos simples.

A Europa cresce de forma constante com base no alinhamento CE-IVDR e na expansão dos programas de medicina de precisão. A Alemanha e a França lideram nas implantações de plataformas digitais, enquanto os estados do sul e do leste ficam para trás devido a lacunas de reembolso: a Bulgária restringe a cobertura a marcadores limitados de malignidade mamária, transferindo os custos para os pacientes. Programas regionais de qualidade como o NordiQC aumentaram as taxas de aprovação de biomarcadores de 71% em 2017 para 79% em 2021, sublinhando um esforço continental em direção à padronização de ensaios.

Cenário Competitivo

O mercado de imunohistoquímica está se consolidando à medida que os players integrados casam reagentes com hardware e algoritmos. A aquisição de Abcam pela Danaher por USD 5,5 bilhões adiciona 189.000 ferramentas de anticorpos e proteínas a um portfólio que já abrange os instrumentos da Leica Biosystems. A Roche capitaliza suas credenciais em IA; seu ensaio de imunohistoquímica TROP2 detecta autonomamente células tumorais, reduzindo a variabilidade entre leitores e obtendo o status de avanço da FDA. Thermo Fisher, Leica-Indica e startups emergentes competem por meio de ecossistemas digitais que agrupam scanners, armazenamento em nuvem e assinaturas de análise.

Os desafios de controle de qualidade moldam o posicionamento competitivo. Dois terços dos anticorpos comerciais não atingem as especificações, elevando as marcas com documentação de desempenho verificado. Os grandes fornecedores aproveitam laboratórios de serviços globais — a Danaher abriu dois centros certificados pelo CLIA em 2024 — para demonstrar a reprodutibilidade dos ensaios e apoiar o codesenvolvimento farmacêutico.

As startups visam a multiplexação virtual e os analisadores de IA universais, reduzindo o consumo de tecido e ampliando a adoção em ambientes de baixos recursos. Embora as barreiras de entrada aumentem sob a regulamentação de classe de dispositivos, a inovação em algoritmos permanece aberta, permitindo que empresas ágeis conquistem vantagens em nichos.

Líderes do Setor de Imunohistoquímica

F. Hoffmann-LA Roche AG

Thermo Fisher Scientific Inc.

Merck KGaA

Abcam PLC

Agilent Technologies, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Diagnostic BioSystems obteve a certificação da Autoridade Saudita de Alimentos e Medicamentos em todo o seu portfólio de imunohistoquímica, permitindo o fornecimento direto a laboratórios do CCG.

- Junho de 2025: A ALIKO SCIENTIFIC (Ikonisys SA) assinou um acordo exclusivo de distribuição italiana com a Menarini Diagnostics para produtos de imunohistoquímica rápida.

- Maio de 2025: A Foundation Medicine expandiu seu menu de serviços para incluir testes de MET por meio do ensaio VENTANA MET (SP44) RxDx.

- Outubro de 2024: A Comissão Europeia aprovou o ensaio VENTANA CLDN18 RxDx como o primeiro teste de imunohistoquímica com marcação CE para pacientes com câncer gástrico.

Escopo do Relatório Global do Mercado de Imunohistoquímica

De acordo com o escopo do relatório, a imunohistoquímica (IHQ) é uma técnica para detectar antígenos ou haptenos em células de uma seção de tecido, explorando o princípio da ligação específica de anticorpos a antígenos em tecidos biológicos.

O Mercado de Imunohistoquímica é Segmentado por Produto (Anticorpos, Equipamentos e Reagentes), Aplicação (Diagnóstico e Teste de Medicamentos), Usuário Final (Hospitais e Centros de Diagnóstico, Institutos Acadêmicos e de Pesquisa, Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Anticorpos | Anticorpos Primários |

| Anticorpos Secundários | |

| Equipamentos | Coloridores Automáticos de Lâminas |

| Microarranjos de Tecidos | |

| Scanners de Lâminas | |

| Outros | |

| Kits e Reagentes | |

| Software |

| Diagnóstico | Câncer |

| Doenças Infecciosas | |

| Doenças Autoimunes | |

| Outros | |

| Descoberta e Teste de Medicamentos |

| Hospitais e Centros de Diagnóstico |

| Institutos Acadêmicos e de Pesquisa |

| Organizações de Pesquisa Contratada |

| Outros |

| Direto |

| Indireto |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Anticorpos | Anticorpos Primários |

| Anticorpos Secundários | ||

| Equipamentos | Coloridores Automáticos de Lâminas | |

| Microarranjos de Tecidos | ||

| Scanners de Lâminas | ||

| Outros | ||

| Kits e Reagentes | ||

| Software | ||

| Por Aplicação | Diagnóstico | Câncer |

| Doenças Infecciosas | ||

| Doenças Autoimunes | ||

| Outros | ||

| Descoberta e Teste de Medicamentos | ||

| Por Usuário Final | Hospitais e Centros de Diagnóstico | |

| Institutos Acadêmicos e de Pesquisa | ||

| Organizações de Pesquisa Contratada | ||

| Outros | ||

| Por Método de Detecção | Direto | |

| Indireto | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de imunohistoquímica?

O mercado de imunohistoquímica é avaliado em USD 3,18 bilhões em 2026 e deve atingir USD 4,42 bilhões até 2031.

Qual segmento de produto está crescendo mais rapidamente?

As soluções de software, abrangendo análise de imagens habilitada por IA e plataformas de fluxo de trabalho, avançam a um CAGR de 7,58% até 2031.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

O forte investimento em infraestrutura de saúde, a crescente carga de câncer e a crescente adoção da medicina de precisão impulsionam a Ásia-Pacífico a um CAGR de 7,84%.

Como as novas regulamentações da FDA afetarão os laboratórios?

A regra da FDA de 2024 classifica os ensaios de imunohistoquímica como dispositivos médicos, exigindo etapas de validação que podem custar ao setor entre USD 566 milhões e USD 3,56 bilhões, mas favorecem fornecedores bem capitalizados.

Quais avanços tecnológicos estão remodelando os fluxos de trabalho de imunohistoquímica?

A coloração multiplex assistida por IA, a coloração virtual a partir de imagens de H&E e os ecossistemas de patologia digital baseados em nuvem melhoram coletivamente a precisão e o rendimento, impulsionando o crescimento do mercado.

Qual área de aplicação apresenta o maior crescimento de longo prazo?

A descoberta e o teste de medicamentos, apoiados pela terceirização farmacêutica para organizações de pesquisa contratada, devem crescer a um CAGR de 7,72% até 2031.

Página atualizada pela última vez em: