Tamanho e Participação do Mercado de Ensaio de Cistatina C

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 430.67 Milhões de dólares |

| Tamanho do Mercado (2030) | 619.58 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.55% CAGR |

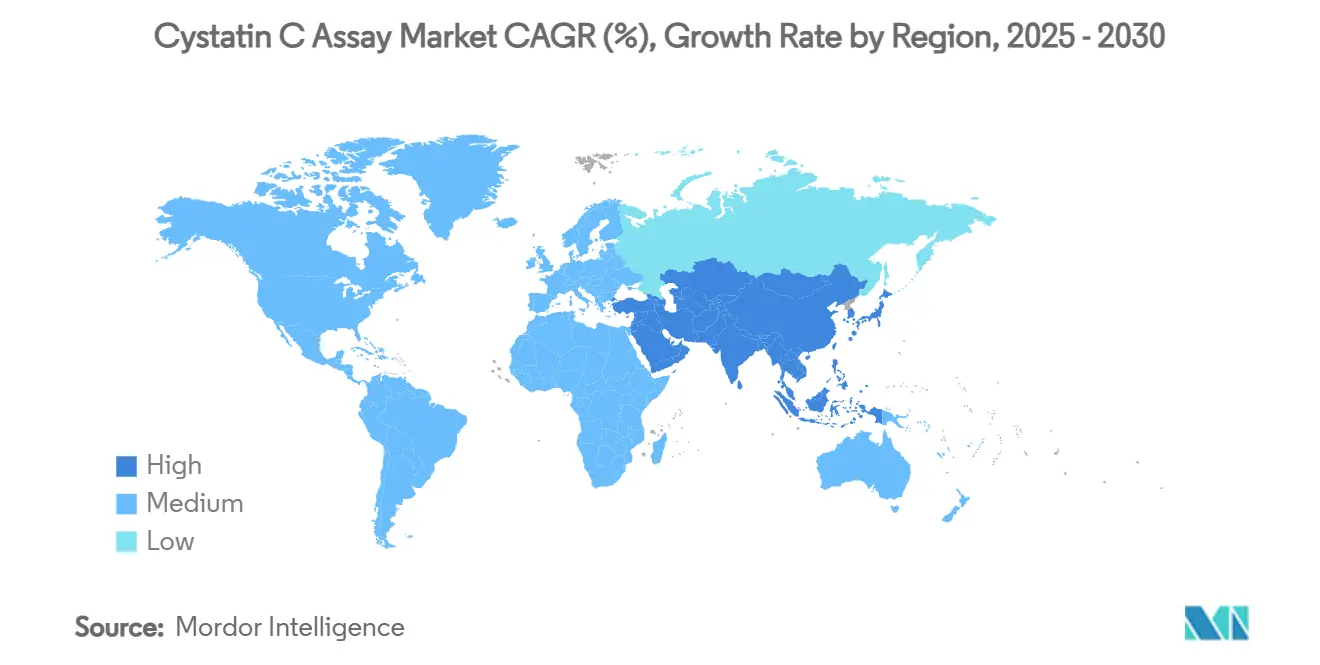

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

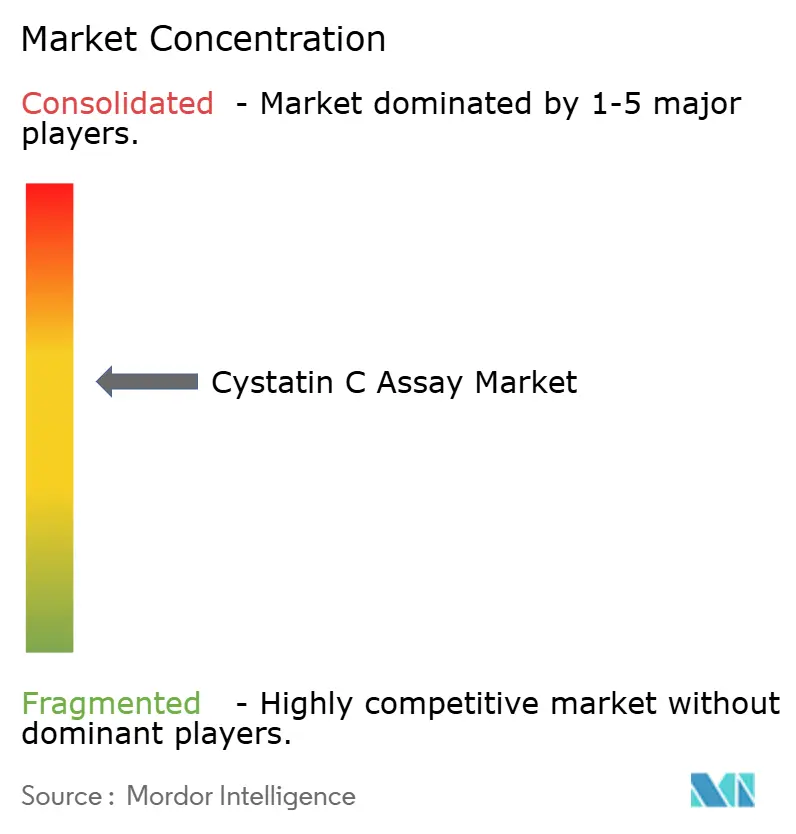

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ensaio de Cistatina C por Mordor Intelligence

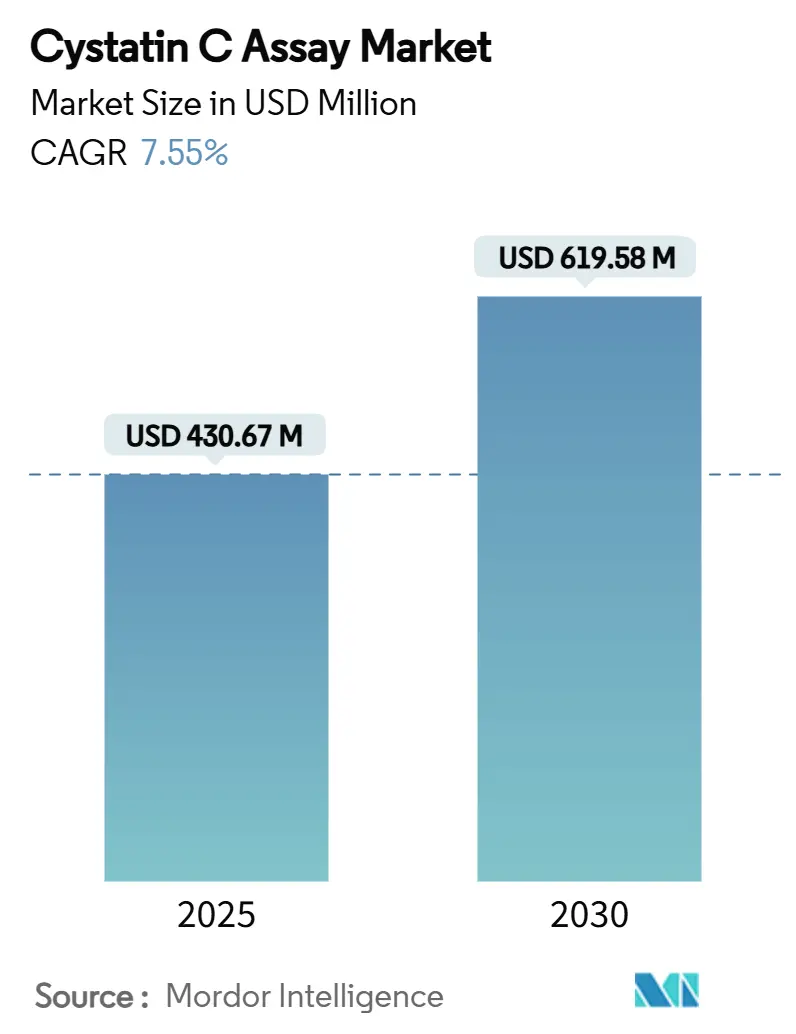

Em 2025, o tamanho do mercado de ensaio de Cistatina C atingiu USD 430,67 milhões e prevê-se que avance para USD 619,58 milhões até 2030, traduzindo-se em um CAGR de 7,55% ao longo do período em análise. A crescente confiança clínica de que a Cistatina C oferece uma estimativa mais precisa da taxa de filtração glomerular do que a creatinina em numerosos grupos de pacientes, combinada com a diretriz KDIGO de 2024 que agora recomenda o teste dual de marcadores de rotina, estabelece uma direção clara para laboratórios em todo o mundo.[1]Kidney Disease: Improving Global Outcomes, "Diretriz de Prática Clínica KDIGO 2024 para Avaliação e Manejo da Doença Renal Crônica," kdigo.org A crescente prevalência de doença renal crônica (DRC), o aumento da incidência de diabetes e o envelhecimento demográfico ampliam coletivamente o conjunto de indivíduos que necessitam de verificações precisas da função renal, enquanto os departamentos de emergência dependem cada vez mais da Cistatina C para detectar lesão renal aguda (LRA) 6 a 48 horas antes das leituras de creatinina. Os fabricantes de diagnósticos respondem integrando ensaios imunoturbidimétricos de alto rendimento e cartuchos de ponto de atendimento em analisadores existentes, reduzindo assim o tempo de resposta e apoiando a automação do fluxo de trabalho. Em conjunto, esses fatores de demanda e tecnologia mantêm o mercado de ensaio de Cistatina C em uma trajetória firmemente ascendente.

Principais Conclusões do Relatório

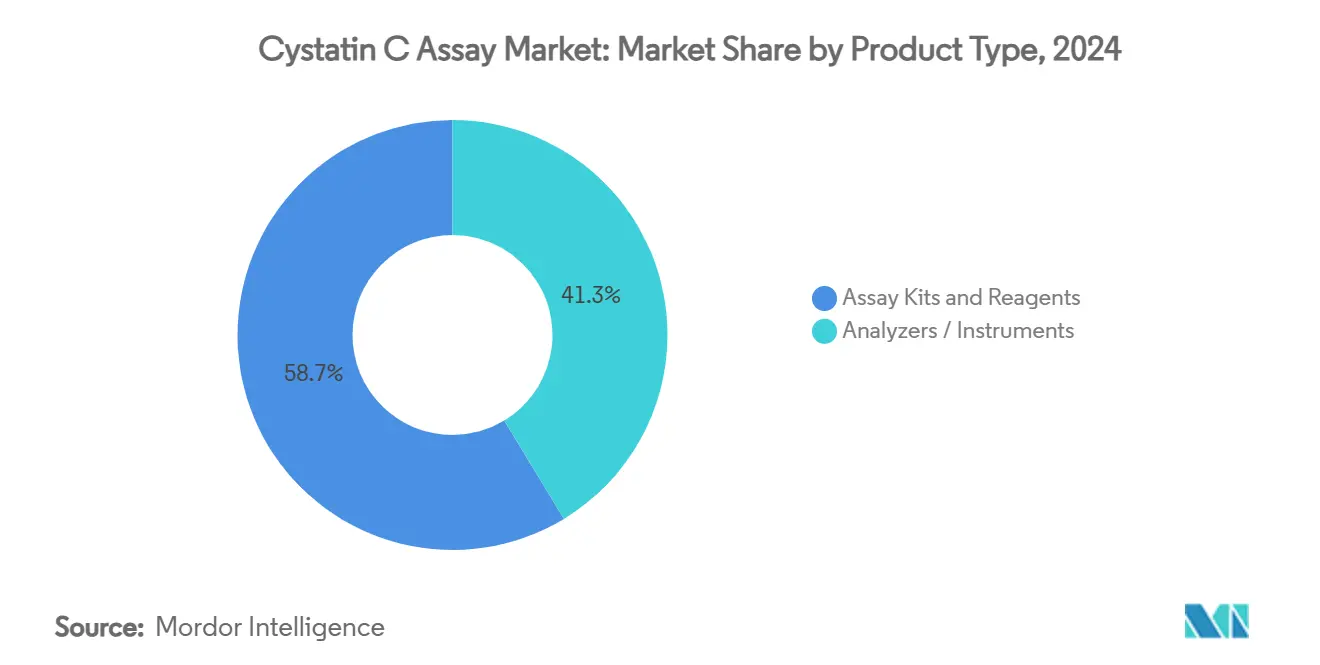

- Por tipo de produto, os kits de ensaio e reagentes capturaram 58,67% da participação do mercado de ensaio de Cistatina C em 2024, enquanto os analisadores e instrumentos estão projetados para registrar o CAGR mais rápido de 9,36% até 2030.

- Por metodologia, os ensaios imunoturbidimétricos comandaram 46,23% do tamanho do mercado de ensaio de Cistatina C em 2024, enquanto o ELISA e outros formatos emergentes lideram o crescimento com um CAGR de 10,23% ao longo da previsão.

- Por tipo de amostra, os testes de soro e plasma representaram 82,36% da participação do tamanho do mercado de ensaio de Cistatina C em 2024, e os ensaios baseados em urina exibem a perspectiva de CAGR mais alta de 11,71% até 2030.

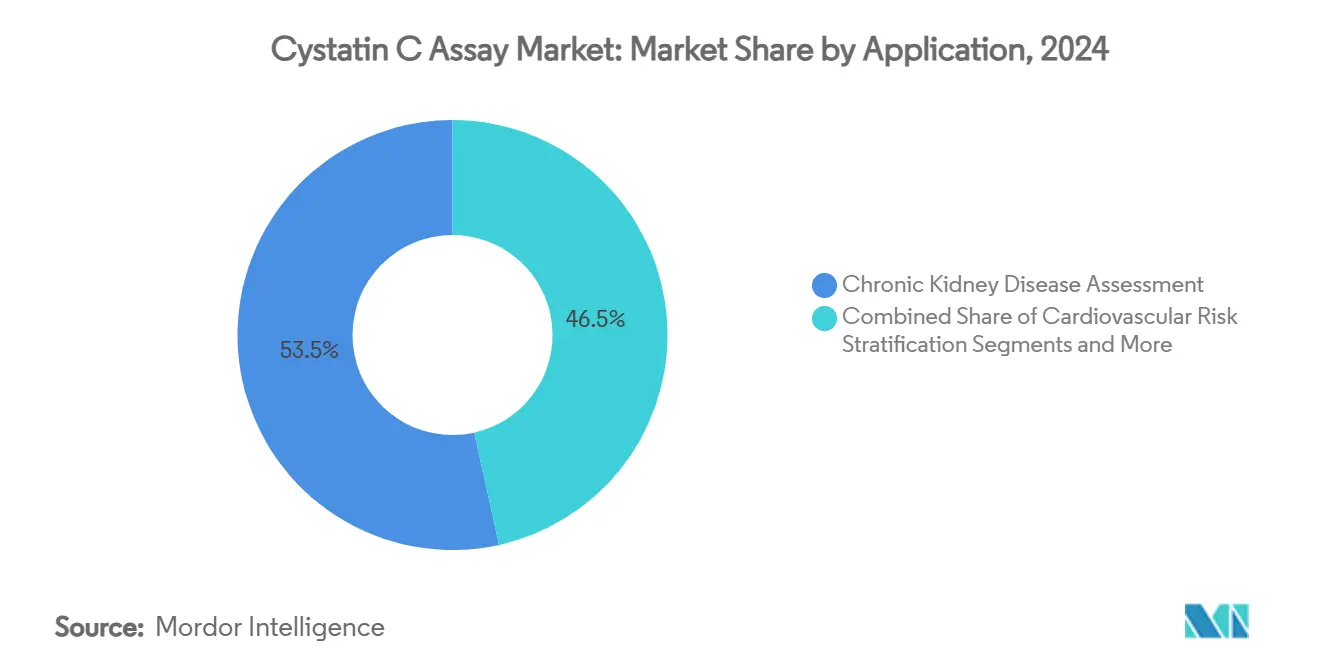

- Por aplicação, a avaliação de doença renal crônica representou 53,47% do tamanho do mercado de ensaio de Cistatina C em 2024, mas a detecção de lesão renal aguda avança a um CAGR de 9,79% como a aplicação de crescimento mais rápido.

- Por usuário final, os laboratórios hospitalares detinham 51,28% da participação do tamanho do mercado de ensaio de Cistatina C em 2024, enquanto os institutos acadêmicos e de pesquisa devem expandir-se mais rapidamente com um CAGR de 9,47% até 2030.

- Por geografia, a América do Norte liderou com 31,26% da participação do mercado de ensaio de Cistatina C em 2024, enquanto a Ásia-Pacífico está projetada para entregar o CAGR mais alto de 10,14% durante o período de previsão.

Tendências e Perspectivas do Mercado Global de Ensaio de Cistatina C

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de DRC em todo o mundo | +1.8% | Global, mais elevada na Ásia-Pacífico e no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Endossos de diretrizes para eGFR baseado em Cistatina C | +1.5% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Precisão superior em pediatria e geriatria | +1.2% | Global, adoção antecipada em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Uso crescente na detecção de lesão renal aguda | +1.4% | Global, liderado pela América do Norte e UE | Curto prazo (≤ 2 anos) |

| Painéis de risco cardiovascular com múltiplos analitos | +0.9% | América do Norte e UE, mercados seletivos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Monitoramento de nefrotoxicidade em oncologia | +0.7% | Global, concentrado em centros de oncologia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de DRC em Todo o Mundo

A doença renal crônica escalou os rankings globais de mortalidade, com a análise mais recente da carga de doenças destacando um aumento constante nos casos incidentes desde 2024.[2]Levi Hooper et al., "A Cinética da Cistatina C e da Creatinina Sérica na LRA," Clinical Journal of the American Society of Nephrology, cjasn.asnonline.org As medições tradicionais de creatinina frequentemente não detectam a disfunção precoce, de modo que os clínicos agora veem a Cistatina C como uma via prática para identificação mais precoce e estratificação de risco. O diabetes continua sendo o principal fator de DRC, e coortes diabéticas de alto risco apresentam razões de risco acima de 3,4 quando as trajetórias de Cistatina C sérica se aceleram.[3]Nana Wang et al., "A Trajetória da Cistatina C Sérica é um Marcador Associado à Doença Renal Diabética," Frontiers in Endocrinology, frontiersin.org Os países de baixa e média renda sentem a pressão financeira da diálise, levando os ministérios da saúde a priorizar biomarcadores acessíveis que possam adiar a terapia de substituição renal. A onda demográfica de adultos mais velhos nas economias desenvolvidas mantém os volumes de testes elevados, enquanto as mudanças de estilo de vida nos mercados emergentes alimentam a demanda incremental. Consequentemente, a epidemiologia da DRC adiciona impulso consistente ao mercado de ensaio de Cistatina C.

Endossos de Diretrizes para eGFR Baseado em Cistatina C

A publicação da diretriz KDIGO de 2024 representa um aval regulatório fundamental; ela agora recomenda equações combinadas de eGFR de creatinina-Cistatina C onde quer que o teste de Cistatina C esteja disponível. Como as recomendações do KDIGO informam protocolos em aproximadamente 180 nações, os laboratórios hospitalares na América do Norte e na Europa atualizaram rapidamente os painéis de química, e as sociedades de nefrologia da Ásia-Pacífico estão seguindo o exemplo. O documento identifica pacientes frágeis, indivíduos com massa muscular anormal e aqueles que necessitam de precisão na dosagem de medicamentos como principais beneficiários dos modelos de marcador duplo. Ao esclarecer as metas de desempenho analítico, a diretriz impulsiona investimentos em materiais de padronização e calibradores. Aliado à automação laboratorial, esse endosso amplia a base instalada de analisadores com capacidade para Cistatina C, fazendo avançar o mercado de ensaio de Cistatina C.

Precisão Superior em Pediatria e Geriatria

Crianças e idosos compartilham um ponto cego diagnóstico: a massa muscular flutuante ou diminuída distorce o eGFR baseado em creatinina. Estudos revisados por pares confirmam que a Cistatina C sérica fornece leituras confiáveis da função renal em todas as faixas etárias pediátricas, independentemente do estágio de crescimento ou gênero. Em clínicas geriátricas, o marcador mitiga o sub-reconhecimento da DRC decorrente da supressão de creatinina relacionada à sarcopenia, embora alguns acadêmicos alertem sobre o potencial de superdiagnóstico quando aumentos isolados de Cistatina C são interpretados sem confirmação por TFG medida. As equipes cirúrgicas empregam a Cistatina C para avaliações pré-operatórias a fim de ajustar os planos de anestesia e a dosagem de contraste. Os centros de transplante também dependem do biomarcador para monitorar a função do enxerto, reconhecendo sua independência do catabolismo muscular. Essa ampla relevância clínica eleva a demanda entre coortes de idades extremas, reforçando a receita do mercado de ensaio de Cistatina C.

Uso Crescente na Detecção de Lesão Renal Aguda

Os médicos de emergência valorizam o tempo; detectar LRA quase dois dias antes da creatinina se traduz em ressuscitação volêmica mais rápida e evitação de nefrotoxinas. Ensaios prospectivos em cuidados intensivos revelam que o pareamento de NT-proBNP com Cistatina C alcança uma AUC de 0,859, superando confortavelmente as abordagens de analito único. Os cardiologistas exploram o marcador no gerenciamento do risco de nefropatia induzida por contraste, particularmente durante intervenções percutâneas. Os oncologistas usam a Cistatina C para distinguir a lesão renal verdadeira dos aumentos de creatinina causados pelos inibidores de CDK4/6, evitando assim atrasos desnecessários na quimioterapia. Os hospitais que integram a Cistatina C em conjuntos de pedidos eletrônicos relatam cronogramas diagnósticos mais curtos e taxas mais baixas de início de diálise. Esses dados de desfecho impulsionam o rápido crescimento relacionado à LRA no mercado de ensaio de Cistatina C.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo por teste mais elevado em comparação à creatinina | -1.1% | Global, mais pronunciado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Reembolso limitado em mercados emergentes | -0.8% | Ásia-Pacífico, Oriente Médio e África, América Latina | Médio prazo (2 a 4 anos) |

| Inércia clínica em relação ao teste de creatinina | -0.6% | Global, mais forte em sistemas estabelecidos | Longo prazo (≥ 4 anos) |

| Ausência de padronização global de calibradores | -0.4% | Global, afeta a comparabilidade entre laboratórios | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Custo por Teste Mais Elevado em Comparação à Creatinina

Um ensaio de Cistatina C pode custar entre USD 75 e 100 em ambientes de baixo volume, enquanto os ensaios de creatinina frequentemente custam menos de USD 1. Hospitais com orçamento limitado na África, no Sul da Ásia e em partes da América Latina racionam o uso para pacientes de alto risco em vez de triagem de rotina. A Gentian Diagnostics projeta que os custos de reagentes poderiam cair para USD 5 a 10 uma vez que os volumes globais ultrapassem um limite significativo, uma projeção que depende do aumento da produção e de maior compatibilidade com analisadores. Até então, os laboratórios devem justificar o prêmio vinculando o diagnóstico precoce à diálise evitada ou a internações mais curtas em UTI, um argumento que ressoa mais facilmente com os pagadores em países de alta renda do que nas economias emergentes. Consequentemente, o custo continua sendo um obstáculo à adoção de curto prazo e modera o CAGR do mercado de ensaio de Cistatina C.

Reembolso Limitado em Mercados Emergentes

Muitos esquemas nacionais de seguro na Ásia-Pacífico e na África ainda classificam a Cistatina C como um teste pago pelo próprio paciente, desestimulando os médicos a solicitá-lo, exceto em casos complexos. Onde existe cobertura, o reembolso frequentemente se aplica apenas ao acompanhamento de transplante ou ao monitoramento de medicamentos oncológicos, não ao estadiamento rotineiro da DRC. Os Ministérios da Saúde exigem dados de saúde econômica locais que demonstrem que a detecção precoce compensa os custos de diálise posteriores, mas esses estudos do mundo real levam tempo para amadurecer. Os fabricantes de diagnósticos fazem parceria com hospitais de ensino para gerar evidências piloto na Índia, na Tailândia e no Quênia, com o objetivo de induzir os pagadores a adotar códigos tarifários completos. No interim, as lacunas de reembolso dificultam o acesso equitativo e retardam a taxa de penetração do mercado de ensaio de Cistatina C em territórios de alta população.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Reagentes Dominam, Instrumentos Impulsionam o Valor

Os kits de ensaio e reagentes geraram 58,67% da participação do mercado de ensaio de Cistatina C em 2024, confirmando que os consumíveis recorrentes sustentam a estabilidade da receita para os fornecedores. A demanda por reagentes escala em proporção direta ao volume de testes, criando um ciclo virtuoso à medida que a adoção de diretrizes se expande. Os fornecedores agrupam calibradores e controles com cartuchos de reagentes, garantindo que os requisitos de controle de qualidade se traduzam em demanda constante. Do outro lado, os analisadores e instrumentos representam uma fatia menor da receita, mas comandam um CAGR de 9,36% até 2030, graças à automação laboratorial e à busca por soluções de alto rendimento. À medida que os sistemas de saúde consolidam laboratórios em centros regionais, os gestores investem em plataformas integradas de química-imunoensaio que hospedam a Cistatina C ao lado de analitos de rotina, favorecendo fornecedores que oferecem ecossistemas de circuito fechado.

Os dispositivos de ponto de atendimento começam a ocupar um terreno intermediário entre os analisadores de laboratório central e as tiras de beira de leito. Designs que combinam Cistatina C com creatinina em um único cartucho permitem que os médicos de emergência obtenham o eGFR em minutos, fechando lacunas terapêuticas para pacientes sépticos ou traumatizados. Os fabricantes de instrumentos aproveitam arquiteturas de canal aberto para que marcas regionais de reagentes possam carregar ensaios de Cistatina C sem validação extensiva, acelerando o alcance geográfico. Esses desenvolvimentos no segmento de produtos sustentam o impulso para o mercado mais amplo de ensaio de Cistatina C.

Por Metodologia: Imunoturbidimétrica Lidera, ELISA Ganha Ritmo

Os ensaios imunoturbidimétricos detinham 46,23% da participação do tamanho do mercado de ensaio de Cistatina C em 2024 porque funcionam perfeitamente em analisadores de química clínica amplamente instalados. Os laboratórios apreciam as etapas manuais mínimas, a calibração automatizada e a vida útil estável dos reagentes. A nefelometria com partículas aprimoradas tem uso de nicho em certos centros europeus que valorizam sua linearidade em baixas concentrações, mas o crescimento permanece moderado. O ELISA e outras modalidades de alta sensibilidade registram o CAGR mais rápido de 10,23% porque grupos acadêmicos os implantam em pesquisas exploratórias e ambientes especializados, como unidades neonatais. Essas plataformas também hospedam kits multiplex onde a Cistatina C compartilha uma microplaca com citocinas ou marcadores cardíacos, economizando volume de amostra.

Os organismos de padronização incentivam a convergência entre métodos promovendo calibradores comuns e unidades de relatório uniformes, o que reduz a confusão dos médicos e facilita a análise de desfechos agrupados em ensaios. Os fornecedores de automação incorporam middleware que traduz a saída do ELISA em sistemas de informação laboratorial, estreitando assim as diferenças operacionais com as linhas de química central. Essa evolução metodológica mantém o mercado de ensaio de Cistatina C em um caminho de consolidação.

Por Tipo de Amostra: Soro Domina, Urina Ganha Impulso

As amostras de soro e plasma representaram 82,36% de todos os testes de Cistatina C em 2024, refletindo fluxos de trabalho consolidados onde a flebotomia e o processamento de química já existem para painéis metabólicos completos. Os clínicos preferem o eGFR baseado em sangue porque se integra perfeitamente às calculadoras de dosagem incorporadas nos prontuários eletrônicos de saúde. No entanto, os testes de urina registram um CAGR de 11,71%, amplamente impulsionado por unidades de cirurgia cardíaca que monitoram a lesão tubular precocemente na janela pós-operatória. Os pesquisadores documentam que a Cistatina C urinária aumenta mais cedo do que as alterações séricas após a circulação extracorpórea, permitindo que os médicos iniciem regimes renoprotetores rapidamente.

Os pediatras também exploram os ensaios de urina para evitar a venopunção em lactentes, enquanto os nefrologistas investigam as razões combinadas de Cistatina C urinária e albumina-creatinina para perfis tubuloglomerulares mais detalhados. No entanto, fatores de confusão como tabagismo e ingestão de etanol podem alterar as taxas de excreção, de modo que as sociedades ainda recomendam o teste sérico para o estadiamento padronizado da DRC. A combinação de tipos de amostras, portanto, se diversifica, contribuindo com fluxos de receita incrementais para o mercado de ensaio de Cistatina C.

Por Aplicação: DRC Lidera, LRA Expande-se Rapidamente

A avaliação de doença renal crônica gerou 53,47% da demanda global em 2024, ancorada em protocolos de estadiamento mandatados por diretrizes que agora favorecem as equações duais de creatinina-Cistatina C. O monitoramento longitudinal em clínicas de diabetes e programas de hipertensão sustenta os volumes de base. A detecção de lesão renal aguda cresce mais rapidamente a um CAGR de 9,79%, graças às UTIs e departamentos de emergência que valorizam a resposta cinética mais precoce do biomarcador. Os algoritmos clínicos integram os limiares de Cistatina C com o débito urinário e os parâmetros hemodinâmicos para alertas agrupados de LRA, reduzindo o tempo de internação em UTI e melhorando os prognósticos.

Os nichos cardiovascular e oncológico adicionam diversificação. A Cistatina C elevada se junta ao NT-proBNP em escores compostos de risco cardíaco, enquanto os centros de oncologia implantam o marcador para ajustar os regimes de medicamentos nefrotóxicos. Estudos epidemiológicos associam a Cistatina C elevada à mortalidade em cânceres de pulmão, hematológicos, cerebrais e hepáticos, ampliando seu papel prognóstico. Esses vetores de aplicação reforçam coletivamente o mercado de ensaio de Cistatina C.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Usuário Final: Hospitais Ancoram a Demanda, Academia Impulsiona a Inovação

Os laboratórios hospitalares detinham 51,28% da participação em 2024, apoiados por operações 24 horas e infraestrutura de TI integrada que impulsionam alto rendimento diário. O agrupamento da Cistatina C com creatinina e nitrogênio ureico em painéis renais abrangentes permite que os hospitais gerem o eGFR automaticamente para cada paciente acima de um determinado limiar de idade. Os laboratórios de referência fornecem às clínicas comunitárias testes de envio externo, atuando como canais de ligação para instituições que não possuem analisadores de imunoquímica.

Os institutos acadêmicos e de pesquisa, embora menores, registram um CAGR de 9,47% porque investigam algoritmos de multi-ômica e inteligência artificial que combinam a Cistatina C com dados genômicos ou proteômicos para medicina individualizada. Esses centros frequentemente testam novas matrizes de amostras, tecnologias de sensores e formatos de ensaio. Seus estudos de prova de conceito frequentemente se transformam em kits comerciais, alimentando o pipeline de produtos que sustenta o mercado de ensaio de Cistatina C.

Análise Geográfica

A América do Norte detinha 31,26% da participação do mercado de ensaio de Cistatina C em 2024, com base em amplo reembolso e robustas frotas de analisadores. A implementação da diretriz de marcador duplo KDIGO de 2024 foi rápida, auxiliada pela cobertura do Medicare que trata a Cistatina C de forma equivalente à creatinina para o estadiamento da DRC. Os centros médicos acadêmicos contribuem com um fluxo constante de publicações de alto impacto que reforçam a confiança clínica, enquanto as redes de entrega integradas adotam middleware que relata automaticamente os valores combinados de eGFR. Esses fatores estabilizam o crescimento em dígitos médios únicos, mesmo com a maturação da região.

A Ásia-Pacífico registra um CAGR de 10,14% até 2030, o mais rápido globalmente, à medida que os governos modernizam hospitais terciários e incentivam a fabricação local para reduzir os custos de importação de reagentes. A nova planta de reagentes da Sysmex na Índia ilustra a localização projetada para apoiar laboratórios de alto volume, mantendo os preços acessíveis. O aumento da incidência de diabetes e hipertensão amplia a população em risco, levando as sociedades de nefrologia na China e no Japão a elaborar orientações locais que ecoam as recomendações do KDIGO.

A Europa desfruta de crescimento constante impulsionado pela harmonização regulatória e por evidências da Suécia, onde a adoção nacional demonstrou benefícios práticos no fluxo de trabalho. Os laboratórios na Alemanha e na França aproveitam os contratos de compras centralizadas para adotar programas de reagentes em grandes lotes, reduzindo assim o custo por teste. Enquanto isso, os mercados do Oriente Médio e da África ganham tração à medida que novos centros terciários abrem no Golfo e no Norte da África, embora as lacunas de reembolso e a escassez de analisadores moderem a adoção. Coletivamente, essas correntes regionais ancoram as perspectivas de expansão do mercado global de ensaio de Cistatina C.

Cenário Competitivo

O mercado de ensaio de Cistatina C apresenta concentração moderada, com líderes multinacionais de diagnósticos defendendo participação por meio de amplitude de plataforma e redes de serviço. Roche, Siemens Healthineers e Abbott incorporam a Cistatina C em menus de analisadores que também incluem troponina, NT-proBNP e ensaios hormonais, criando relacionamentos duradouros com os clientes. Contratos de serviço, diagnósticos remotos de sistemas e modelos de aluguel de reagentes tornam a troca custosa para laboratórios que priorizam tempo de atividade e métricas de qualidade. A introdução do teste de fibrose hepática Elecsys PRO-C3 pela Roche em 2025 exemplifica uma estratégia de expansão contínua do menu que aproveita o hardware de imunoquímica estabelecido.

As empresas emergentes focam em pontos de dor específicos. A Gentian comercializa um ensaio turbidimétrico com partículas aprimoradas calibrado para múltiplos analisadores abertos, enfatizando a concordância entre instrumentos. Os desenvolvedores de ponto de atendimento trabalham em cartuchos portáteis que podem gerar Cistatina C em conjunto com a creatinina, posicionando-se para ambulâncias e clínicas rurais. O padrão de material de referência da IFCC acelera a comparabilidade analítica, dando aos novos participantes um campo de jogo nivelado em termos de rastreabilidade.

Fusões e aquisições moldam os contornos competitivos; a aquisição da Olink pela Thermo Fisher por USD 3,1 bilhões adiciona ensaios de extensão de proximidade que complementam a proteômica de alta multiplexação e podem revelar novos biomarcadores adjacentes à Cistatina C. À medida que a saúde avança em direção a compras baseadas em valor, os fornecedores se diferenciam não apenas pela precisão do ensaio, mas também pelo software de suporte à decisão clínica, resiliência da cadeia de suprimentos e credenciais de sustentabilidade. Esses elementos definem coletivamente a rivalidade no mercado de ensaio de Cistatina C.

Líderes do Setor de Ensaio de Cistatina C

F. Hoffmann-La Roche Ltd

Siemens Healthineers

Abbott Laboratories

Danaher

Gentian Diagnostics ASA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Gentian Diagnostics apresentou seu imunoensaio de Cistatina C totalmente automatizado na ADLM, destacando a ampla compatibilidade com analisadores de química.

- Dezembro de 2024: A Gentian Diagnostics projetou reduções no custo por teste de USD 75 a 100 para USD 5 a 10 à medida que os volumes escalam.

- Julho de 2024: A Thermo Fisher Scientific concluiu sua aquisição da Olink por USD 3,1 bilhões, expandindo a proteômica de alto rendimento que apoia a validação de biomarcadores.

Escopo do Relatório Global do Mercado de Ensaio de Cistatina C

| Kits de Ensaio e Reagentes |

| Analisadores / Instrumentos |

| Imunoturbidimétrica |

| Nefelométrica com Partículas Aprimoradas |

| ELISA e Outros |

| Soro / Plasma |

| Urina |

| Avaliação de Doença Renal Crônica |

| Detecção de Lesão Renal Aguda |

| Estratificação de Risco Cardiovascular |

| Monitoramento de Terapia Oncológica |

| Laboratórios Hospitalares |

| Laboratórios de Referência e Diagnóstico |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Kits de Ensaio e Reagentes | |

| Analisadores / Instrumentos | ||

| Por Metodologia | Imunoturbidimétrica | |

| Nefelométrica com Partículas Aprimoradas | ||

| ELISA e Outros | ||

| Por Tipo de Amostra | Soro / Plasma | |

| Urina | ||

| Por Aplicação | Avaliação de Doença Renal Crônica | |

| Detecção de Lesão Renal Aguda | ||

| Estratificação de Risco Cardiovascular | ||

| Monitoramento de Terapia Oncológica | ||

| Por Usuário Final | Laboratórios Hospitalares | |

| Laboratórios de Referência e Diagnóstico | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de ensaio de Cistatina C?

O mercado registrou USD 430,67 milhões em 2025 e está projetado para atingir USD 619,58 milhões até 2030 a um CAGR de 7,55%.

Como as diretrizes KDIGO atualizadas influenciam os testes de Cistatina C?

A diretriz de 2024 agora recomenda equações combinadas de eGFR de creatinina-Cistatina C, acelerando a adoção laboratorial em todo o mundo e aumentando os volumes de testes.

Por que a Cistatina C é preferida em relação à creatinina na detecção de lesão renal aguda?

A Cistatina C aumenta 6 a 48 horas antes da creatinina, possibilitando intervenção mais precoce e potencialmente evitando a diálise em ambientes de cuidados intensivos.

Qual região está crescendo mais rapidamente para os ensaios de Cistatina C?

A Ásia-Pacífico registra o maior crescimento, com um CAGR de 10,14% até 2030, devido à modernização da saúde e à crescente prevalência de doenças crônicas.

O que limita uma adoção mais ampla da Cistatina C em mercados emergentes?

Os custos mais elevados por teste e os limitados mecanismos de reembolso continuam sendo as principais barreiras, embora as projetadas quedas nos preços dos reagentes possam aliviar as restrições.

Qual segmento de aplicação apresenta o crescimento mais forte?

A detecção de lesão renal aguda lidera com um CAGR de 9,79% à medida que as unidades de emergência e de terapia intensiva adotam protocolos rápidos de Cistatina C.

Página atualizada pela última vez em: