Tamanho e Participação do Mercado de Diagnósticos In Vitro do CCG

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

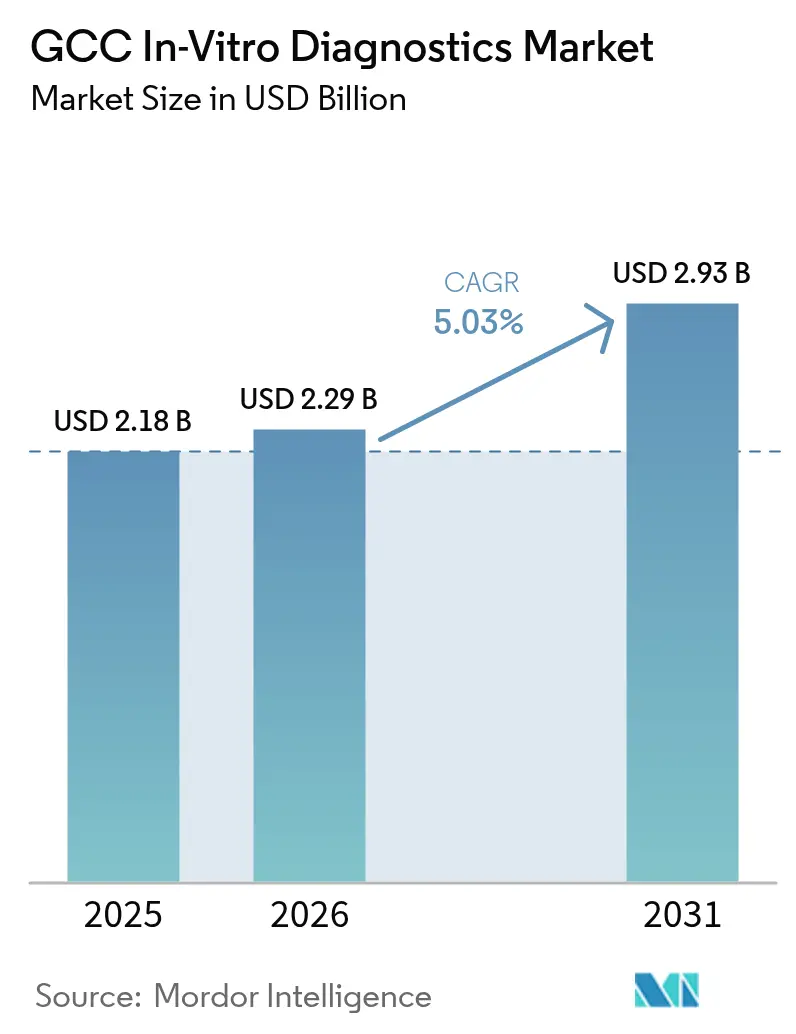

| Tamanho do mercado no ano base (2025) | 2.18 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.03% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnósticos In Vitro do CCG por Mordor Intelligence

Espera-se que o tamanho do mercado de diagnósticos in vitro do CCG cresça de USD 2,18 bilhões em 2025 para USD 2,29 bilhões em 2026, com previsão de atingir USD 2,93 bilhões até 2031 a um CAGR de 5,03% no período de 2026-2031. A expansão está sendo impulsionada pelas reformas da Visão 2030 na Arábia Saudita, por programas paralelos de modernização nos Emirados Árabes Unidos e no Catar, e por uma mudança deliberada de modelos de atenção centrados no tratamento para sistemas orientados à prevenção, nos quais evidências laboratoriais orientam decisões clínicas precoces. O mercado de diagnósticos in vitro do CCG está respondendo à vigilância pós-pandemia, à rápida elevação da prevalência do diabetes e aos gastos governamentais sustentados que favorecem infraestruturas avançadas de testagem. Grandes laboratórios de referência estão investindo em plataformas de imunoquímica de alto rendimento e em plataformas moleculares, enquanto os hospitais modernizam os testes à beira do leito para melhorar os tempos de resposta. O mercado de diagnósticos in vitro do CCG também se beneficia de uma crescente base de expatriados com cobertura de saúde, de reembolsos simplificados baseados em CPT e de parcerias crescentes entre importadores e fabricantes que localizam o envase de reagentes e o suporte de software. A intensidade competitiva está aumentando à medida que redes regionais integram inteligência artificial aos fluxos de trabalho e multinacionais se protegem contra riscos de fornecimento por meio do codesenvolvimento de manufatura local.

Principais Conclusões do Relatório

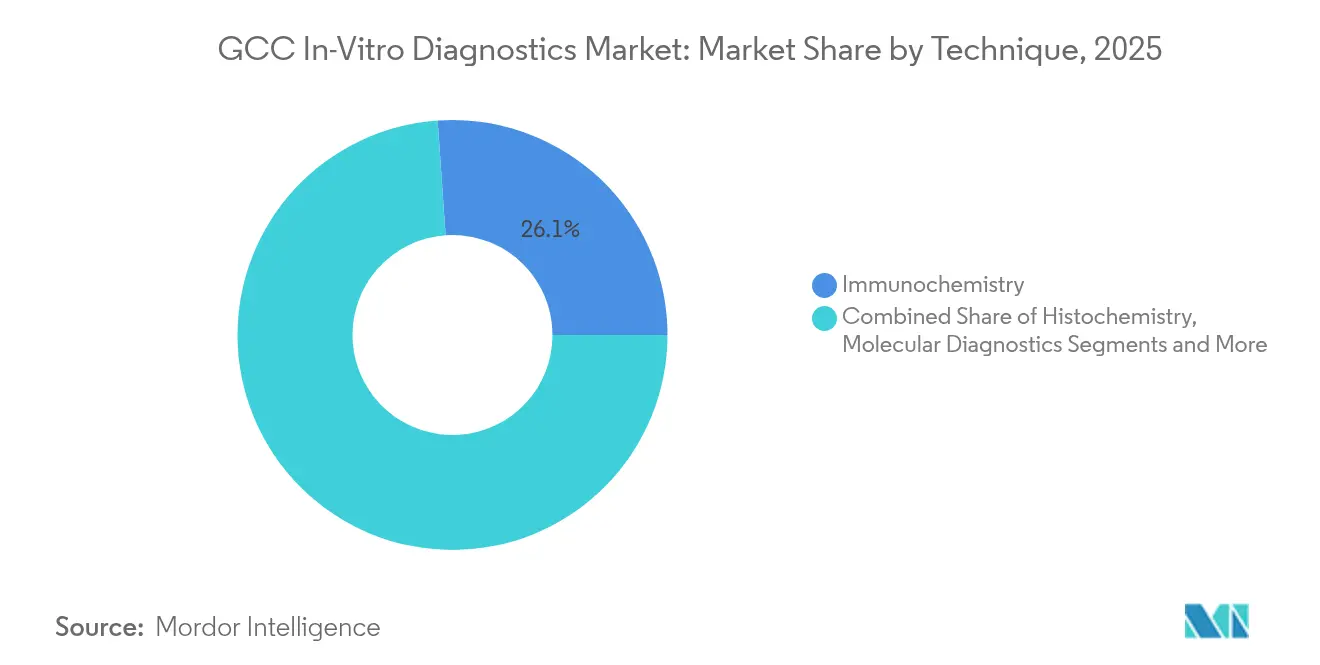

- Por técnica, a imunoquímica liderou com uma participação de 26,10% na receita do mercado de diagnósticos in vitro do CCG em 2025, enquanto os diagnósticos moleculares têm projeção de expansão a um CAGR de 11,26% até 2031.

- Por categoria de produto, reagentes e consumíveis capturaram 60,45% da participação do mercado de diagnósticos in vitro do CCG em 2025; software e serviços apresentam a perspectiva mais acelerada, com um CAGR de 13,55% até 2031.

- Por usabilidade, os dispositivos de DIV descartáveis mantiveram 88,10% de participação em 2025; os dispositivos descartáveis para uso doméstico estão se expandindo a um CAGR de 11,38% até 2031.

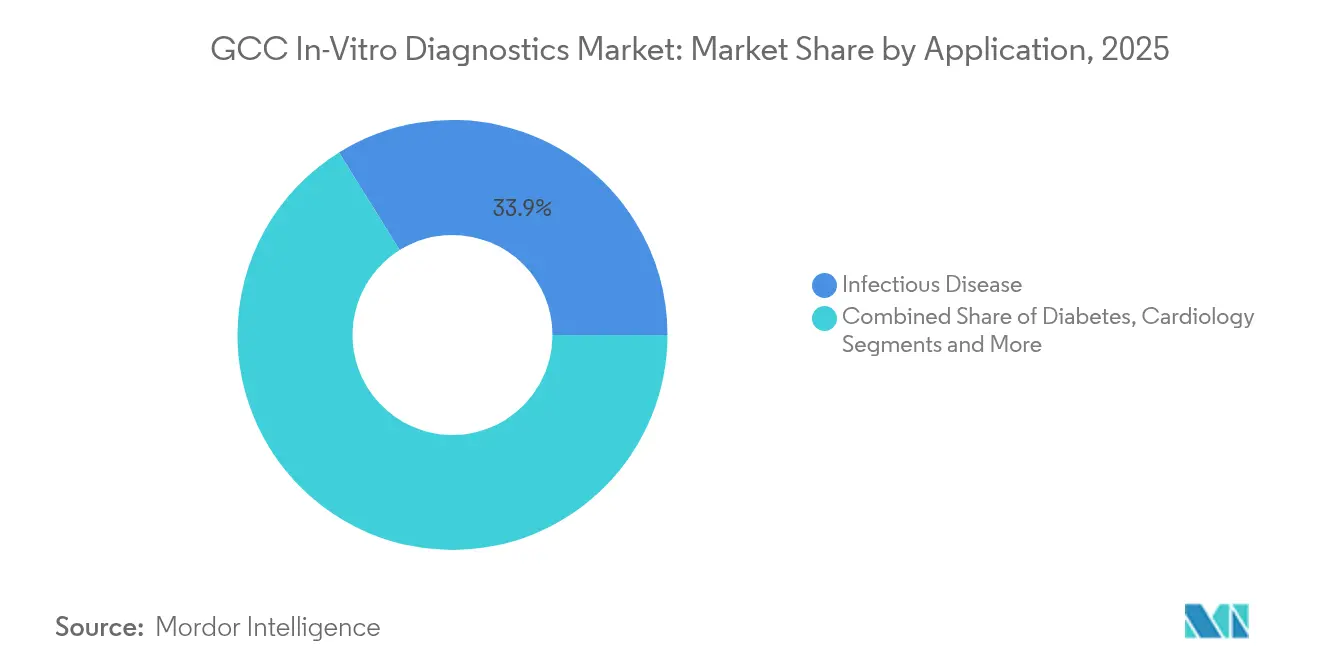

- Por aplicação, os testes de doenças infecciosas representaram 33,85% do tamanho do mercado de diagnósticos in vitro do CCG em 2025, e os diagnósticos oncológicos avançam a um CAGR de 11,95% no período de 2026-2031.

- Por usuário final, os laboratórios de diagnóstico detinham 55,20% do mercado de diagnósticos in vitro do CCG em 2025, enquanto o ambiente de cuidados domiciliares e autotestagem registra o maior CAGR previsto, de 12,12%.

- Por abordagem diagnóstica, os testes laboratoriais centralizados retiveram 68,35% do mercado de diagnósticos in vitro do CCG em 2025; espera-se que as plataformas de ponto de atendimento cresçam 12,72% ao ano até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Diagnósticos In Vitro do CCG

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Carga de Doenças Crônicas e Infecciosas em todo o CCG | +1.1% | Todos os países do CCG, com maior impacto na Arábia Saudita e nos Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Expansão e Modernização da Capacidade de Saúde Liderada pelo Governo | +1.4% | Arábia Saudita, Emirados Árabes Unidos, Catar | Médio prazo (2-4 anos) |

| Adoção Crescente de Tecnologias Diagnósticas Avançadas (Moleculares, Digitais, IA) | +0.9% | Emirados Árabes Unidos, Arábia Saudita, Catar | Médio prazo (2-4 anos) |

| Programas Nacionais Favoráveis de Triagem e Saúde Preventiva | +0.6% | Arábia Saudita, Emirados Árabes Unidos, Kuwait | Médio prazo (2-4 anos) |

| Expansão da Cobertura de Seguro de Saúde, Incluindo Benefícios Obrigatórios para Expatriados | +0.4% | Emirados Árabes Unidos, Arábia Saudita, Omã | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Crônicas e Infecciosas em todo o CCG

O diabetes afeta entre 8% e 22% dos cidadãos do CCG, gerando um impacto econômico estimado em USD 50 bilhões em custos de cuidados e perda de produtividade. Um estudo de 2024 relatou 152.854 mortes e 3 milhões de anos de vida potencialmente perdidos para nove doenças não transmissíveis, traduzindo-se em USD 23,9 bilhões em perdas. Essa carga estimula a demanda por monitoramento contínuo de glicose e mantém os orçamentos de vigilância de doenças infecciosas intactos, pois a mobilidade de expatriados e o turismo religioso sustentam riscos de patógenos transfronteiriços. A Arábia Saudita aumentou seus gastos em saúde pública em resposta, e as redes de PCR construídas para testes de COVID-19 estão agora sendo reaproveitadas para painéis de tuberculose e vírus respiratórios. O mercado de diagnósticos in vitro do CCG, portanto, obtém volume constante tanto do acompanhamento de doenças crônicas quanto da preparação para surtos.

Expansão e Modernização da Capacidade de Saúde Liderada pelo Governo

A Arábia Saudita tem como meta um salto na capacidade hospitalar privada de 23% para 68% no âmbito da Visão 2030, enquanto os Emirados Árabes Unidos posicionam centros especializados em oncologia e transplantes para atrair turistas médicos. O Catar aloca capital para ecossistemas hospitalares digitais que incorporam automação laboratorial. A onda de construção demanda redes laboratoriais integradas que funcionem 24 horas por dia, 7 dias por semana, com erros mínimos, beneficiando fornecedores capazes de oferecer middleware, logística de rastreamento e treinamento de pessoal. Esses investimentos reformulam os critérios de aquisição: as autoridades olham além do custo do dispositivo para considerar tempo de atividade, segurança de reagentes e interoperabilidade de dados — fatores que redefinem o ranking de fornecedores no mercado de diagnósticos in vitro do CCG.

Adoção Crescente de Tecnologias Diagnósticas Avançadas

Plataformas de IA agora auxiliam patologistas na triagem de lâminas e automatizam a interpretação de ensaios moleculares. A Plataforma Nacional de Intercâmbio de Informações de Saúde da Arábia Saudita cria uma espinha dorsal de dados padronizada que conecta resultados laboratoriais a portais de atenção primária[1]Riyadh Valley Company, "Relatório MedTech," rvc.com.sa. Instrumentos de PCR adquiridos em 2021 são reaproveitados para oncologia e farmacogenômica, enquanto o sequenciamento de nova geração apoia projetos nacionais de genoma no Catar. Os fornecedores se diferenciam por meio de análises em nuvem e painéis de controle de qualidade em tempo real, que melhoram o rendimento e reduzem as taxas de erro. Como resultado, o mercado de diagnósticos in vitro do CCG experimenta uma migração de receita dos ciclos de substituição de hardware para módulos de análise baseados em assinatura.

Programas Nacionais Favoráveis de Triagem e Saúde Preventiva

A Visão 2030 determina verificações periódicas de diabetes, doenças cardiovasculares e câncer para os sauditas segurados, e os Emirados Árabes Unidos estão adicionando gatilhos de reembolso para vitamina D e colonoscopia. A triagem estruturada produz volumes previsíveis de amostras que permitem aos laboratórios planejar o estoque de reagentes e os cronogramas de depreciação com maior precisão. O foco preventivo amplia os painéis além dos marcadores de infecção para incluir perfis de risco genético e biomarcadores metabólicos, estimulando a demanda por ensaios multiplex. Esses programas nacionais, portanto, convertem a demanda episódica em receita do tipo anuidade, fortalecendo o perfil de crescimento do mercado de diagnósticos in vitro do CCG.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Forte Dependência de Importações e Pressões de Custo Resultantes | -1.0% | Todos os países do CCG | Médio prazo (2-4 anos) |

| Processos de Aprovação Regulatória Complexos e Heterogêneos | -0.6% | Todos os países do CCG, com maior impacto na Arábia Saudita | Médio prazo (2-4 anos) |

| Restrições de Mão de Obra em Competências Laboratoriais Especializadas | -0.4% | Todos os países do CCG, com maior impacto nos mercados menores (Omã, Bahrein) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Forte Dependência de Importações e Pressões de Custo Resultantes

Mais de 80% dos reagentes, plásticos e equipamentos de capital são adquiridos no exterior, expondo os laboratórios a gargalos de frete e oscilações cambiais. Embora os Emirados Árabes Unidos e a Arábia Saudita anunciem parques de biotecnologia e plantas de envase de reagentes, a produção comercial levará tempo para atingir escala. As contramedidas provisórias incluem contratos-quadro que protegem contra o risco cambial e armazenamento de estoque em consignação. Fornecedores menores em Omã e no Bahrein têm dificuldade em obter descontos por volume, o que pode limitar a penetração de testes descentralizados e desacelerar a adoção geral no mercado de diagnósticos in vitro do CCG.

Processos de Aprovação Regulatória Complexos e Heterogêneos

As diretrizes internas de DIV da SFDA e suas novas regras de dossiê para dispositivos de IA exigem dados de desempenho detalhados e responsabilidades de representante local[2]Comitê Central do Golfo para Registro de Medicamentos, "Orientação sobre o Desenvolvimento de DIVs para Uso Interno," gccbdi.org. Submissões paralelas aos reguladores de Dubai ou Doha acrescentam custo e atraso. As negociações de harmonização avançam, mas os fabricantes de dispositivos ainda adaptam rotulagem, relatórios de vigilância e requisitos de idioma para cada jurisdição. Essa fragmentação eleva a barreira de entrada para desenvolvedores de ensaios de nicho e pode adiar o lançamento de tecnologias inovadoras, moderando o impulso de crescimento no mercado de diagnósticos in vitro do CCG.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Técnica: Diagnósticos Moleculares Reformulando os Paradigmas de Testagem

A imunoquímica representou 26,10% do mercado de diagnósticos in vitro do CCG em 2025, impulsionada por painéis de alto volume de HbA1c, tireoide e marcadores cardíacos. Os ensaios moleculares responderam por uma participação menor, mas registram o CAGR mais rápido, de 11,26%, pois a capacidade de PCR construída durante a pandemia agora aborda biomarcadores oncológicos e perfis farmacogenômicos. O tamanho do mercado de diagnósticos in vitro do CCG para ensaios moleculares tem projeção de expansão à medida que instrumentos de sequenciamento de nova geração entram nos laboratórios de referência. Hematologia e microbiologia permanecem como pilares clínicos, enquanto a histoquímica cresce junto com a expansão dos programas oncológicos. A epidemia de diabetes da região sustenta os testes de automonitoramento de glicose no sangue, e os analisadores de coagulação encontram demanda constante no gerenciamento de doenças cardiovasculares. A contínua integração de IA na interpretação de resultados mantém a imunoquímica competitiva, mas o ciclo de atualização molecular impulsiona a receita incremental de reagentes para os fornecedores.

A digitalização molda os fluxos de trabalho futuros. Laboratórios sauditas e emiradenses integram middleware que verifica automaticamente as execuções de imunoensaios, enquanto bancos de dados em nuvem arquivam dados brutos moleculares para análise secundária. Fornecedores capazes de entregar tanto kits de ensaio quanto análises garantem contratos de serviços gerenciados de vários anos. Essa convergência de química úmida e informática sustenta a diferenciação futura no mercado de diagnósticos in vitro do CCG.

Por Produto: Integração de Software Impulsionando a Criação de Valor

Reagentes e consumíveis geraram 60,45% da receita do mercado de diagnósticos in vitro do CCG em 2025, refletindo a dependência de compras recorrentes. As vendas de equipamentos de capital se beneficiam de atualizações periódicas de automação, mas software e serviços — atualmente com participação de um dígito — registrarão um CAGR de 13,55% até 2031. Módulos de IA que sinalizam anomalias em resultados, fazem triagem automática de valores críticos e otimizam o controle de qualidade transformam os laboratórios em centros de dados. A participação do mercado de diagnósticos in vitro do CCG para software cresce à medida que os fornecedores migram de vendas únicas de analisadores para modelos de licença recorrente. Parcerias regionais, como a de Roche Diagnostics com a Burjeel Holdings, ilustram a mudança em direção ao diagnóstico digital.

Os fornecedores de instrumentos agrupam arrendamentos de reagentes com garantias de tempo de atividade e co-hospedam painéis em nuvens soberanas para atender às leis de residência de dados. Distribuidores locais de valor agregado contratam bioinformatas, transformando a receita de serviços em uma alavanca estratégica. Esse portfólio combinado de química, equipamentos e código redefine o posicionamento competitivo no mercado de diagnósticos in vitro do CCG.

Por Usabilidade: Descartáveis Dominam Enquanto os Testes Domiciliares se Aceleram

Os dispositivos descartáveis detinham 88,10% de participação de mercado em 2025, pois os formatos de uso único atendem às normas de controle de infecção e aos códigos de pagamento das seguradoras. Os cartuchos reutilizáveis atendem a analisadores especializados de coagulação e alguns analisadores de química no ponto de atendimento, mas permanecem como nicho. Dentro dos descartáveis, os kits domiciliares para glicose, colesterol e gravidez apresentam um CAGR de 11,38%, refletindo o crescente autogerenciamento de doenças crônicas. Medidores habilitados para Wi-Fi ou Bluetooth transmitem leituras para portais de cuidados, adequando-se às políticas de telessaúde do CCG que visam transferir 50% dos cuidados de rotina para canais virtuais até 2028. O mercado de diagnósticos in vitro do CCG integra sensores vestíveis e aplicativos para smartphones que gamificam a adesão, expandindo a receita dos fabricantes além das vendas de tiras para análises por assinatura.

Por Aplicação: Diagnósticos Oncológicos Ganhando Impulso

As doenças infecciosas retiveram 33,85% da receita do mercado de diagnósticos in vitro do CCG em 2025, sustentadas pela triagem obrigatória de peregrinos e expatriados que chegam à região. Os testes de diabetes permanecem expressivos devido à prevalência, mas os ensaios oncológicos exibem uma perspectiva de CAGR de 11,95%. Os governos adicionam painéis de câncer de mama, cólon e bexiga às listas de cobertura; a adoção da biópsia líquida da Guardant Health em Abu Dhabi e a introdução do teste VECanDx da Wellesta ilustram a tendência. Os painéis de cardiologia mantêm importância constante, e os diagnósticos de doenças autoimunes se beneficiam de maior conscientização. Triagens emergentes de bem-estar genético entram nos programas de saúde corporativa, ampliando o escopo do mercado de diagnósticos in vitro do CCG.

Por Usuário Final: Ambientes de Autotestagem em Rápida Expansão

Os laboratórios de diagnóstico capturaram 55,20% dos gastos em 2025 por meio de operações de referência consolidadas. Os hospitais dependem desses laboratórios para testes de alta complexidade, mas mantêm analisadores STAT para emergências. Os ambientes de cuidados domiciliares e autotestagem apresentam um CAGR de 12,12%, pois as seguradoras reembolsam glicômetros conectados e autotestes de coagulação. O treinamento da SGS sobre a transição para o Regulamento Europeu de DIV, promovido na região, acelera a prontidão dos fabricantes para kits diretos ao consumidor. Clínicas de varejo em shoppings e locais de trabalho integram a categoria "outros", ampliando os pontos de acesso a amostras no mercado de diagnósticos in vitro do CCG.

Por Abordagem Diagnóstica: Ponto de Atendimento Ganhando Importância Estratégica

Os laboratórios centrais contribuíram com 68,35% da receita em 2025; no entanto, as soluções de ponto de atendimento adicionam 12,72% de crescimento anual à medida que os clínicos demandam resultados imediatos e acionáveis. Painéis respiratórios de antígeno rápido, testes de infecções sexualmente transmissíveis e kits de troponina à beira do leito encurtam os ciclos dos departamentos de emergência. Fornecedores como a Fapon apresentam plataformas completas utilizando tecnologias CLIA, LFA e FIA, aliadas a compromissos de fabricação local que se alinham às políticas de substituição de importações. Esse impulso de testagem descentralizada reformula os critérios de aquisição e recompensa fornecedores que integram conectividade, controles de qualidade e menus flexíveis de cartuchos.

Análise Geográfica

A Arábia Saudita representa o maior contribuinte para a receita do mercado de diagnósticos in vitro do CCG, sustentada por uma grande base populacional e pelos agressivos gastos de capital em saúde do Reino. O mercado se beneficia do compromisso da Visão 2030 de triplicar o envolvimento do setor privado, o que canaliza investimentos para laboratórios moleculares e programas de qualidade habilitados por IA. Os fornecedores sauditas negociam contratos de aluguel de reagentes que estabilizam os fluxos de caixa e dependem de planos de biofabricação doméstica para se proteger dos custos de importação. O tamanho do mercado de diagnósticos in vitro do CCG para a Arábia Saudita está projetado para se ampliar à medida que os programas de oncologia e genética amadurecem.

Os Emirados Árabes Unidos lideram em gastos per capita e adoção de tecnologia. Grandes grupos hospitalares integram robótica no manuseio de amostras e tratam os diagnósticos como um atrativo para o turismo médico, atraindo pacientes internacionais que buscam laudos de precisão rápidos. O seguro obrigatório para expatriados expande o volume de testes, e os projetos de envase de reagentes do Dubai Science Park começam a localizar o fornecimento. Essas dinâmicas mantêm o mercado de diagnósticos in vitro do CCG vibrante nos Emirados.

Catar, Kuwait, Omã e Bahrein, coletivamente, adicionam crescimento incremental por meio de centros especializados e campanhas nacionais de triagem. A iniciativa genômica do Catar acelera a demanda por sequenciamento, enquanto os programas de saúde preventiva do Kuwait estimulam os volumes de imunoensaios. Os mercados menores concentram-se na descentralização dos serviços para alcançar áreas remotas, recorrendo a dispositivos de ponto de atendimento conectados à nuvem. A dependência de importações permanece uma vulnerabilidade compartilhada, mas a aquisição harmonizada entre esses estados melhora o poder de negociação, reforçando uma direção unificada do mercado de diagnósticos in vitro do CCG.

Cenário Competitivo

O mercado de diagnósticos in vitro do CCG exibe concentração moderada. Multinacionais como Roche, Abbott, Siemens Healthineers e Beckman Coulter dominam os analisadores de alto rendimento e os arrendamentos de reagentes. Grupos regionais como Al-Borg Diagnostics e PureHealth fortalecem sua escala por meio de aquisições de redes e atualizações digitais estratégicas. Parcerias que unem hardware a análises diferenciam os líderes de mercado: a Roche se alinha com a Burjeel para incorporar painéis de middleware; a Fapon assina um memorando com a Câmara de Dubai para acelerar a fabricação local.

O crescimento em espaços inexplorados reside em reagentes e ensaios localizados projetados para as características genômicas do CCG. Entrantes disruptivos aproveitam o sequenciamento de nova geração e a patologia digital aumentada por IA para conquistar nichos. Investidores, incluindo o fundo de USD 1 bilhão da Quadria, destinam 25% ao diagnóstico do CCG, sinalizando profundidade de capital para inovadores[3]AGBI, "Quadria compromete 25% de fundo de saúde de USD 1 bilhão para o CCG," agbi.com. Os fatores de sucesso agora vão além das classificações de sensibilidade para incluir resiliência do fornecimento, integração de dados e fluência regulatória — moldando a futura alocação de participação no mercado de diagnósticos in vitro do CCG.

Líderes do Setor de Diagnósticos In Vitro do CCG

Abbott Laboratories.

Danaher Corporation

F. Hoffmann-La Roche AG

Becton, Dickinson and Company

Sysmex Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Roche Diagnostics intensificou o engajamento na Arábia Saudita para oferecer cuidados de saúde preventivos, personalizados e orientados por dados, alinhados à Visão 2030.

- Maio de 2025: A Quadria comprometeu 25% de seu fundo de saúde de USD 1 bilhão para a expansão no CCG, canalizando novo capital para a consolidação laboratorial e fluxos de trabalho de IA.

Escopo do Relatório do Mercado de Diagnósticos In Vitro do CCG

De acordo com o escopo do relatório, os diagnósticos in vitro são definidos como um dispositivo médico utilizado isoladamente ou em combinação, destinado pelo fabricante ao exame in vitro de amostras derivadas do corpo humano, exclusiva ou principalmente para fornecer informações para fins diagnósticos, de monitoramento ou de compatibilidade.

O Mercado de Diagnósticos In Vitro do Conselho de Cooperação do Golfo é segmentado por Técnica (Histoquímica, Diagnósticos Moleculares, Hematologia, Automonitoramento de Glicose no Sangue, Imunoquímica e Outras Técnicas), Produto (Instrumento, Reagente e Outros Produtos), Usabilidade (Dispositivo de DIV Descartável e Dispositivo de DIV Reutilizável), Aplicação (Doenças Infecciosas, Diabetes, Câncer/Oncologia, Cardiologia, Doenças Autoimunes e Outras Aplicações), Usuário Final (Laboratórios de Diagnóstico, Hospitais e Clínicas e Outros Usuários Finais), Abordagem Diagnóstica (Diagnósticos no Ponto de Atendimento, Diagnósticos Baseados em Laboratório Centralizado e Diagnósticos). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Histoquímica |

| Diagnósticos Moleculares |

| Hematologia |

| Automonitoramento de Glicose no Sangue |

| Imunoquímica |

| Microbiologia |

| Coagulação |

| Outras Técnicas |

| Instrumentos |

| Reagentes e Consumíveis |

| Software e Serviços |

| Dispositivos de DIV Descartáveis |

| Dispositivos de DIV Reutilizáveis |

| Doenças Infecciosas |

| Diabetes |

| Câncer / Oncologia |

| Cardiologia |

| Doenças Autoimunes |

| Outras Aplicações |

| Laboratórios de Diagnóstico |

| Hospitais e Clínicas |

| Ambientes de Cuidados Domiciliares e Autotestagem |

| Outros Usuários Finais |

| Diagnósticos no Ponto de Atendimento |

| Diagnósticos Baseados em Laboratório Centralizado |

| Por Técnica | Histoquímica |

| Diagnósticos Moleculares | |

| Hematologia | |

| Automonitoramento de Glicose no Sangue | |

| Imunoquímica | |

| Microbiologia | |

| Coagulação | |

| Outras Técnicas | |

| Por Produto | Instrumentos |

| Reagentes e Consumíveis | |

| Software e Serviços | |

| Por Usabilidade | Dispositivos de DIV Descartáveis |

| Dispositivos de DIV Reutilizáveis | |

| Por Aplicação | Doenças Infecciosas |

| Diabetes | |

| Câncer / Oncologia | |

| Cardiologia | |

| Doenças Autoimunes | |

| Outras Aplicações | |

| Por Usuário Final | Laboratórios de Diagnóstico |

| Hospitais e Clínicas | |

| Ambientes de Cuidados Domiciliares e Autotestagem | |

| Outros Usuários Finais | |

| Por Abordagem Diagnóstica | Diagnósticos no Ponto de Atendimento |

| Diagnósticos Baseados em Laboratório Centralizado |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de diagnósticos in vitro do CCG?

O mercado está em USD 2,29 bilhões em 2026 e tem projeção de crescer para USD 2,93 bilhões até 2031.

Qual técnica lidera os gastos diagnósticos no CCG?

A imunoquímica detém 26,10% da receita de 2025, impulsionada por painéis rotineiros de doenças crônicas.

Qual é a velocidade de crescimento dos diagnósticos moleculares no CCG?

Os ensaios moleculares têm previsão de avançar a um CAGR de 11,26% até 2031, à medida que o PCR e o sequenciamento avançam além das doenças infecciosas.

Por que os reagentes e consumíveis são tão dominantes?

Os reagentes importados geram vendas recorrentes e capturaram 60,45% da receita de mercado de 2025, pois a maior parte do volume de testes depende de cartuchos e kits descartáveis.

Qual é o papel dos testes no ponto de atendimento na saúde do CCG?

As plataformas de ponto de atendimento estão se expandindo 12,72% ao ano, capacitando os clínicos com resultados rápidos e apoiando as metas nacionais de cuidados descentralizados e preventivos.

Página atualizada pela última vez em: