Tamanho e Participação do Mercado de Descoberta de Fármacos de Pequenas Moléculas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

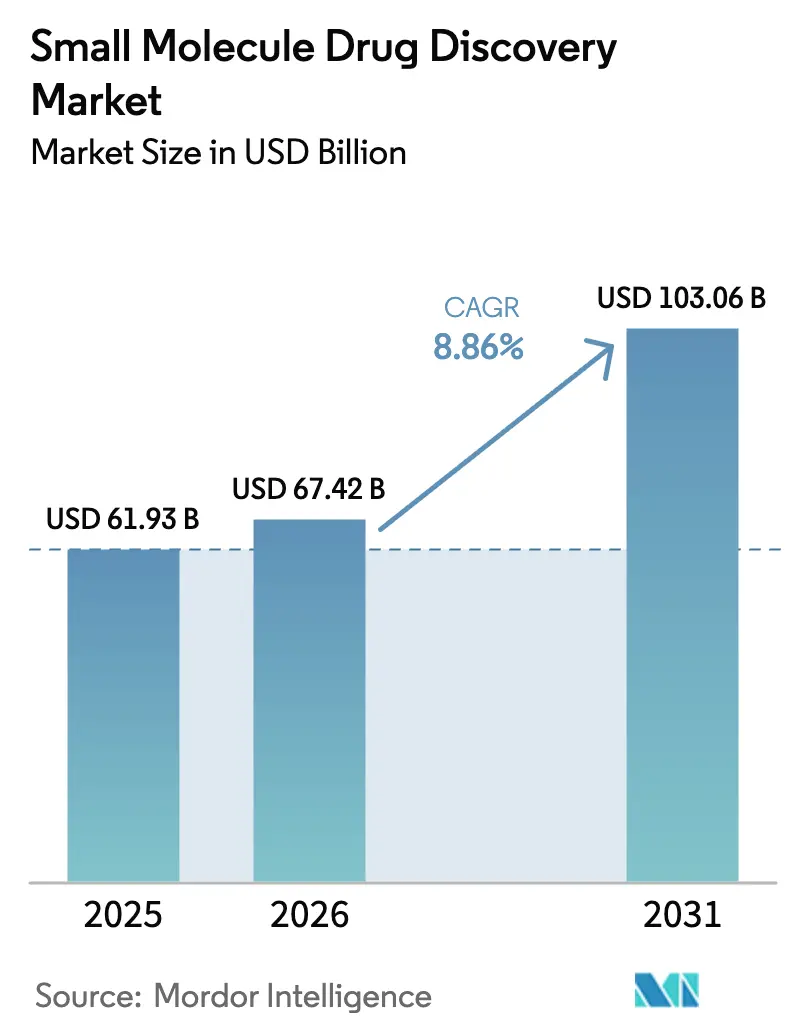

| Tamanho do Mercado (2026) | 67.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 103.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.86% CAGR |

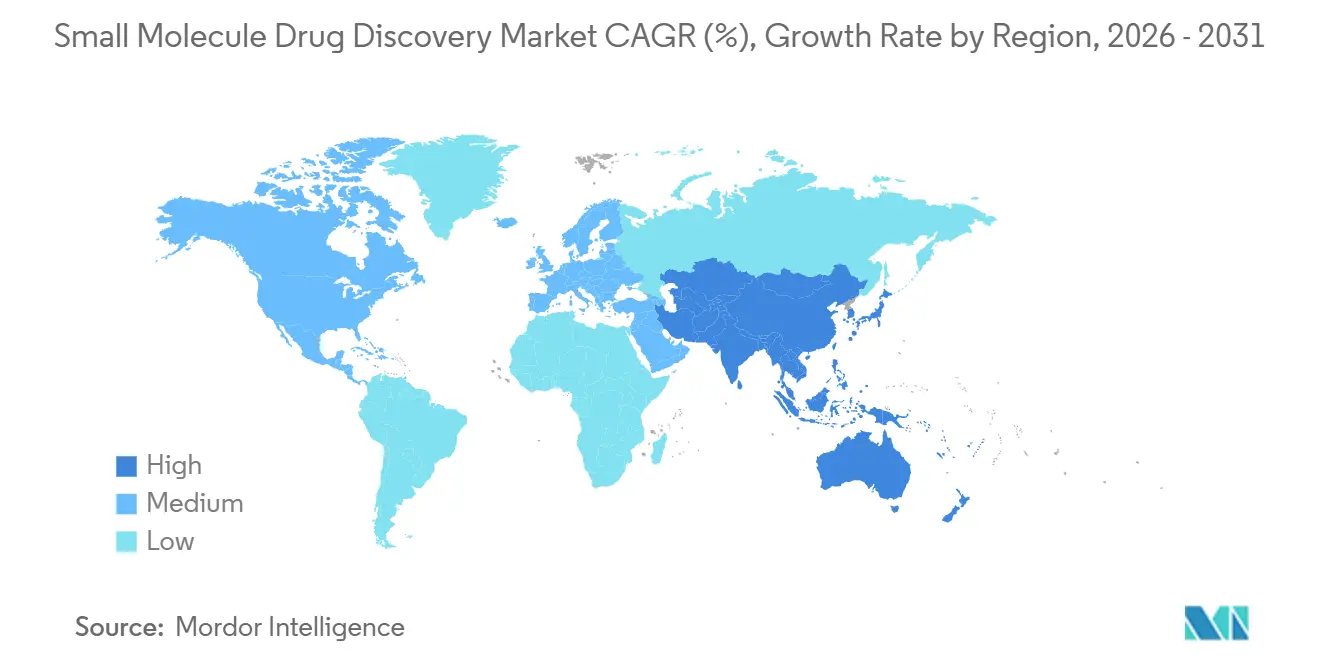

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Descoberta de Fármacos de Pequenas Moléculas pela Mordor Intelligence

Espera-se que o tamanho do Mercado de Descoberta de Fármacos de Pequenas Moléculas cresça de USD 61,93 bilhões em 2025 para USD 67,42 bilhões em 2026 e está previsto para atingir USD 103,06 bilhões até 2031 a um CAGR de 8,86% no período 2026-2031.

Os avanços em química computacional, seleção de alvos guiada por inteligência artificial e programas regulatórios de via rápida estão encurtando os prazos de descoberta e compensando o histórico de atrito que prejudicou a progressão de hit para lead. Mais da metade dos 55 novos fármacos aprovados pela FDA em 2025 eram pequenas moléculas, confirmando seu papel central no atendimento de necessidades médicas não atendidas. A oncologia manteve o impulso porque as estruturas de precisão alinham alvos moleculares com grupos de pacientes definidos por biomarcadores, enquanto os programas de doenças autoimunes se beneficiaram de avanços na imunossupressão seletiva de tecidos. Novas modalidades como PROTACs e colas moleculares estão ganhando força à medida que desbloqueiam partes do proteoma antes consideradas indroguáveis, e plataformas nativas de IA demonstraram a capacidade de comprimir o tempo de alvo para IND em até 40%, conforme ilustrado pela progressão do REC-1245 para a fase 2 em 2024. Regionalmente, a América do Norte dominou os gastos, mas a Ásia-Pacífico registrou a expansão mais rápida devido às aprovações condicionais da China e à crescente infraestrutura de pesquisa contratada da Índia.

Principais Conclusões do Relatório

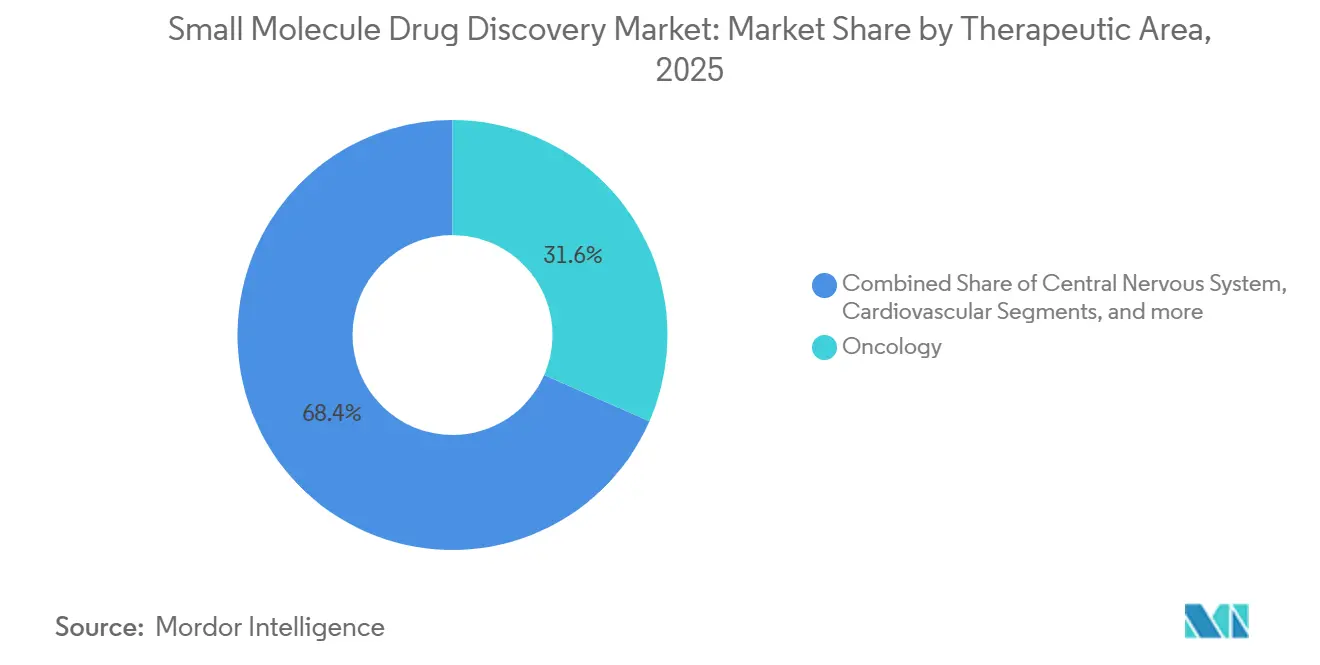

- Por área terapêutica, a oncologia capturou 31,56% da participação do mercado de descoberta de fármacos de pequenas moléculas em 2025, enquanto os distúrbios autoimunes avançam a um CAGR de 12,25% até 2031.

- Por fase de descoberta, a identificação de leads deteve 24,53% da participação de receita em 2025, enquanto a seleção de candidatos pré-clínicos está prevista para registrar o crescimento mais rápido a um CAGR de 13,85% até 2031.

- Por tipo de fármaco, os compostos sintéticos representaram 43,63% da base de 2025, mas os PROTACs e as colas moleculares estão definidos para expandir a um CAGR de 17,87%.

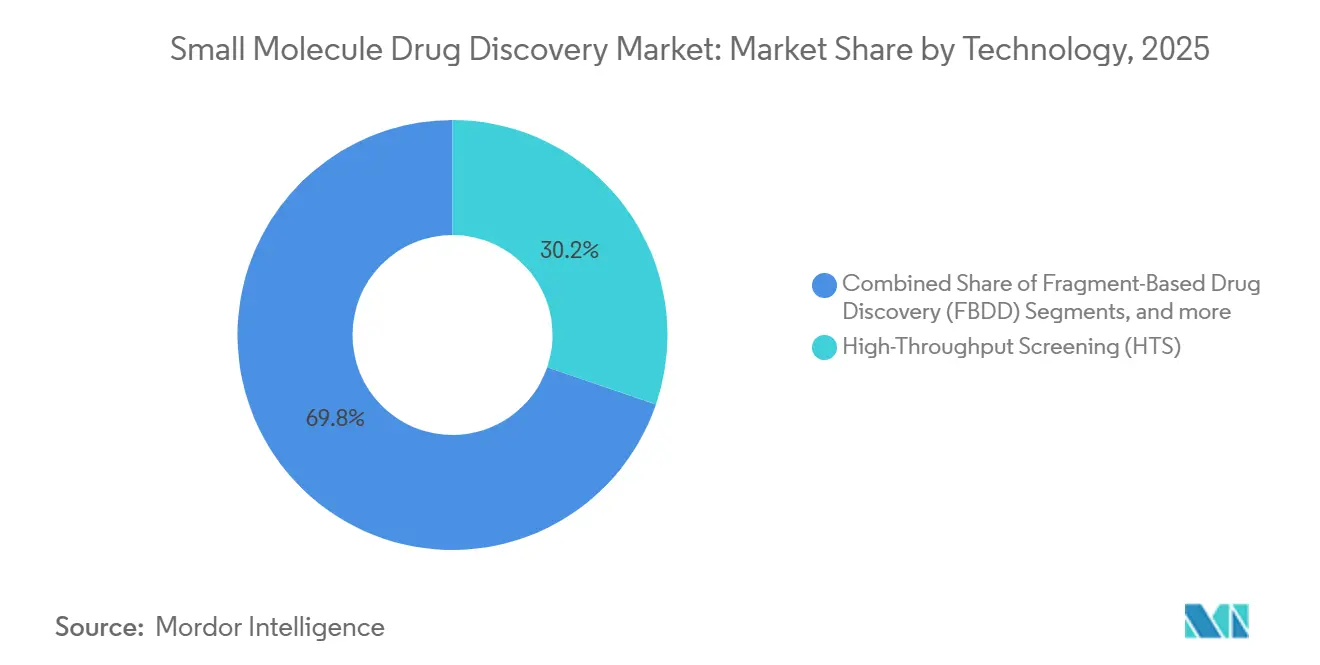

- Por tecnologia, a triagem de alto rendimento reteve 30,23% de participação em 2025, mas a triagem de bibliotecas codificadas por DNA está a caminho de crescer a um CAGR de 14,7%.

- Por usuário final, as empresas farmacêuticas comandaram 45,3% dos gastos em 2025, enquanto as empresas de biotecnologia lideram o crescimento a um CAGR de 11,81%.

- Por geografia, a América do Norte contribuiu com 39,53% da receita de 2025, enquanto a Ásia-Pacífico está projetada para entregar um CAGR de 11,21% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Descoberta de Fármacos de Pequenas Moléculas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de doenças crônicas e relacionadas à idade | +1.8% | América do Norte, Europa, repercussão global | Longo prazo (≥ 4 anos) |

| Capacidade de fabricação superior e eficiência de custos | +1.5% | Global, mais forte na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Rápido progresso na modelagem de hit para lead orientada por IA | +2.1% | América do Norte, Europa, Ásia-Pacífico emergente | Curto prazo (≤ 2 anos) |

| Designações regulatórias de via rápida | +1.2% | América do Norte, Europa, China, Japão | Curto prazo (≤ 2 anos) |

| Química de minifluxo para síntese sob demanda | +0.9% | América do Norte, Europa, adoção inicial na China | Médio prazo (2-4 anos) |

| Simulação molecular por computação quântica | +0.6% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Crônicas e Relacionadas à Idade

Câncer, distúrbios cardiovasculares e metabólicos dominam os registros de novas entidades moleculares, ilustrados pela aprovação pela FDA em 2024 do zanubrutinibe para leucemia linfocítica crônica. A América do Norte e a Europa ultrapassarão cada uma 20% da população com idade ≥65 anos até 2030, garantindo demanda sustentada por terapêuticas que abordem neurodegeneração, osteoartrite e condições comórbidas. Os patrocinadores agora integram farmacocinética geriátrica e modelagem de comorbidades mais cedo, o que aumenta os gastos pré-clínicos, mas reduz o atrito em estágios tardios. Os programas autoimunes se beneficiam de aprovações aceleradas de inibidores de JAK e moduladores de S1P, sinalizando um caminho regulatório claro. Em conjunto, esses fatores ancoram o crescimento de dois dígitos nos pipelines focados em autoimunidade até 2031.

Capacidade de Fabricação Superior e Eficiência de Custos em Comparação com Biológicos

As pequenas moléculas evitam o custo da cadeia de frio, a infraestrutura de infusão e os biorreatores de alto volume, reduzindo o custo total de cuidados em 40-60% para doenças crônicas. A Pfizer divulgou margens operacionais 15 pontos percentuais mais altas para seu portfólio de pequenas moléculas em comparação com biológicos em 2024[1]Pfizer Inc., "Relatório Anual 2024," pfizer.com. Os pagadores da Ásia-Pacífico priorizam listas de medicamentos essenciais que favorecem genéricos administrados por via oral, reforçando a expansão de volume. As grandes empresas farmacêuticas estão reequilibrando a P&D em direção a agentes orais para distúrbios de alta prevalência para otimizar a produtividade do capital, uma mudança que sustenta o CAGR de 8,86%.

Rápido Progresso na Modelagem de Hit para Lead Orientada por IA

A Recursion avançou o REC-1245 para a fase 2 após uma campanha de hit para lead guiada por IA que encurtou o trabalho pré-clínico em aproximadamente 40%. A Insilico Medicine relatou dados positivos de fase 2a para seu inibidor de TNIK descoberto por IA em 2025, oferecendo prova de conceito tangível. A orientação preliminar da FDA em 2024 esclareceu as expectativas para hipóteses geradas por IA, removendo a incerteza regulatória. O acoplamento prospectivo do AlphaFold2 demonstrou design baseado em estrutura para alvos sem estruturas de co-cristal em um relatório da Nature de 2024. Os investidores, consequentemente, canalizam financiamento em estágio avançado para empresas de biotecnologia nativas de IA que podem identificar ativos diferenciados rapidamente.

Designações Regulatórias de Via Rápida Acelerando as Aprovações

A FDA emitiu 77 designações de terapia inovadora em 2024, principalmente em oncologia e doenças raras. O azenosertibe recebeu aprovação acelerada para câncer de ovário resistente à platina em 2025 com base apenas em dados de resposta objetiva. O programa PRIME da EMA concedeu elegibilidade a 12 ativos de pequenas moléculas em 2024, promovendo revisão contínua. O caminho de aprovação condicional da China para moléculas desenvolvidas internamente está estimulando o desenvolvimento doméstico. Os patrocinadores agora projetam ensaios adaptativos e endpoints orientados por biomarcadores para corresponder a esses marcos acelerados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada de falhas em estágio tardio e inflação de custos | −1.4% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Desvio de capital para biológicos e terapias avançadas | −1.1% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Escrutínio de ESG sobre emissões de solventes | −0.5% | Europa, América do Norte, Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Risco de fornecimento de catalisadores de fotorredução escassos | −0.3% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada de Falhas em Estágio Tardio e Inflação de Custos

O atrito na fase 3 permanece persistentemente alto, com vários candidatos em oncologia recebendo cartas de resposta completa em 2024-2025 devido a lacunas de segurança ou eficácia. Os patrocinadores agora exigem dados robustos in vivo e biomarcadores translacionais antes do IND, aumentando os gastos pré-clínicos, mas reduzindo o risco a jusante. Empresas de biotecnologia menores, incapazes de absorver falhas em estágio tardio, enfrentam pressão de consolidação.

Desvio de Capital para Biológicos e Terapias Avançadas

As fusões e aquisições e o financiamento de capital de risco em 2024-2025 favoreceram ativos de terapia celular e gênica, deixando os programas tradicionais de química medicinal disputando capital. Os investidores percebem barreiras de patentes mais fortes e poder de precificação em biológicos. As equipes de pequenas moléculas respondem enfatizando biodisponibilidade oral, penetração no sistema nervoso central e menor custo de fabricação, ou pivotando para degradadores que combinam as vantagens das pequenas moléculas com a seletividade no nível dos biológicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Área Terapêutica: Programas Autoimunes Aceleram

A oncologia comandou 31,56% da receita de 2025, sublinhando seu status como a maior fatia do mercado de descoberta de fármacos de pequenas moléculas. Os distúrbios autoimunes estão projetados para superar todas as outras indicações a um CAGR de 12,25%, apoiados por aprovações de inibidores de JAK de próxima geração e moduladores do receptor S1P. O tamanho do mercado de descoberta de fármacos de pequenas moléculas para distúrbios autoimunes está definido para expandir rapidamente à medida que a imunossupressão seletiva de tecidos melhora os perfis de segurança. Enquanto isso, os pipelines do sistema nervoso central visam a modulação de NMDA e a neuroinflamação para tratar o Alzheimer e a depressão resistente, e os programas cardiovasculares aproveitam os mecanismos de SGLT2 e GLP-1 para oferecer benefícios cardiometabólicos.

A pesquisa respiratória está crescendo, com foco na remodelação das vias aéreas na DPOC e na fibrose cística, e os projetos gastrointestinais buscam compostos moduladores do microbioma para SII e doença de Crohn. As tabelas de doenças infecciosas voltaram aos planos estratégicos por causa da resistência antimicrobiana, impulsionando antivirais de amplo espectro para estágios mais iniciais. Em conjunto, as escolhas de indicação se alinham com os incentivos regulatórios e a disponibilidade de biomarcadores, posicionando os pipelines autoimunes como o grupo de crescimento mais rápido.

Por Fase de Descoberta: Seleção de Candidatos Pré-Clínicos Assume a Liderança

A identificação de leads deteve 24,53% dos gastos em 2025, mas a seleção de candidatos pré-clínicos está prevista para crescer a um CAGR de 13,85% até 2031. Os patrocinadores canalizam mais recursos para ADMET, toxicologia e formulação para reduzir os riscos nos estágios tardios, e a governança de portão de estágio agora exige eficácia in vivo antes do IND. O tamanho do mercado de descoberta de fármacos de pequenas moléculas para seleção de candidatos pré-clínicos está, portanto, em uma curva de crescimento mais acentuada. As bibliotecas codificadas por DNA aumentam a diversidade de hits a baixo custo, o AlphaFold2 suporta o design baseado em estrutura e a validação por CRISPR informa a essencialidade do alvo. Essa mudança disciplinada desacelera os inícios de projetos, mas reduz as custosas falhas na fase 3.

Por Tipo de Fármaco: PROTACs e Colas Moleculares Ganham Impulso

Os compostos sintéticos ainda entregaram 43,63% da produção de 2025, mas as tecnologias de degradação estão avançando rapidamente a um CAGR de 17,87%, redefinindo a estratégia de modalidade dentro do mercado de descoberta de fármacos de pequenas moléculas. A Arvinas avançou o vepdegestrant para ensaios de câncer de mama em fase 3 em 2024. A Pluvicto divulgou dados do degradador de IKZF2 para doenças autoimunes em 2025, sinalizando expansão além da oncologia. Os peptídeos miméticos e os análogos de nucleosídeos retêm nichos específicos para interações proteína-proteína e alvos antivirais, respectivamente. A escolha modal agora depende da biologia do alvo em vez do conforto histórico com a química, e os degradadores satisfazem necessidades de seletividade não atendidas.

Por Tecnologia: Bibliotecas Codificadas por DNA Ganham Destaque

A triagem de alto rendimento manteve 30,23% de participação em 2025, mas a triagem de bibliotecas codificadas por DNA está definida para crescer a um CAGR de 14,7% à medida que a química de ligante duplo e a seleção sem código de barras reduzem as barreiras. As bibliotecas COMET autocodificadas removem o viés de PCR, melhorando a fidelidade dos hits. Os fluxos de trabalho baseados em fragmentos ainda se destacam para bolsões bem definidos, e as plataformas computacionais da Schrödinger e de outros incorporam previsões do AlphaFold2 diretamente nos ciclos de design. Como resultado, o tamanho do mercado de descoberta de fármacos de pequenas moléculas vinculado a tecnologias de IA e baseadas em bibliotecas está se expandindo mais rapidamente do que a triagem legada.

Por Usuário Final: Empresas de Biotecnologia Superam a Indústria Farmacêutica Tradicional

As grandes empresas farmacêuticas representaram 45,3% dos gastos de 2025, mas as empresas de biotecnologia estão em uma trajetória de CAGR de 11,81%, capturando marcos de estágio inicial. A participação do mercado de descoberta de fármacos de pequenas moléculas inclinou-se para as biotecnologias à medida que o capital de risco perseguia plataformas nativas de IA e especialistas em degradadores. As organizações de pesquisa contratada escalaram a capacidade de química medicinal, permitindo que equipes enxutas de biotecnologia permanecessem com ativos leves. Os grupos acadêmicos continuam a fornecer alvos de primeira classe, licenciados sob acordos baseados em opções que compartilham risco e recompensa.

Análise Geográfica

A América do Norte gerou 39,53% da receita de 2025, impulsionada pelos caminhos acelerados da FDA, pelos profundos reservatórios de talentos em IA em Boston e São Francisco, e pelo robusto financiamento de capital de risco. Cinquenta e cinco novos fármacos foram aprovados pela FDA em 2025, com as pequenas moléculas dominando. O Canadá e o México adicionaram locais de ensaios clínicos com boa relação custo-benefício sob estruturas de confiança, ampliando a capacidade regional. O tamanho do mercado de descoberta de fármacos de pequenas moléculas na América do Norte deve, portanto, crescer de forma constante, embora mais lentamente do que na Ásia-Pacífico, à medida que o ecossistema se concentra em ativos diferenciados de primeira classe.

A Europa manteve escala significativa, habilitada pelas designações PRIME da EMA e por uma densa rede acadêmica. Doze programas de pequenas moléculas elegíveis ao PRIME entraram no pipeline em 2024[2]Agência Europeia de Medicamentos, "Elegibilidade ao Programa PRIME," ema.europa.eu. Alemanha, Reino Unido e França se destacam na descoberta baseada em estrutura e em fragmentos, enquanto Itália e Espanha atraem trabalhos de química terceirizada. A fragmentação do reembolso e a adoção mais lenta de IA moderam as perspectivas de crescimento, mas a base científica da região garante participação contínua.

A Ásia-Pacífico é a região de crescimento mais rápido com uma projeção de CAGR de 11,21%. A NMPA da China emitiu aprovações condicionais para moléculas de oncologia e doenças raras desenvolvidas localmente, estimulando a inovação indígena. A Syngene e a Jubilant da Índia escalaram os serviços de hit para lead, e a indústria farmacêutica do Japão investiu em IA para revitalizar os pipelines. Coreia do Sul, Austrália e Singapura canalizaram subsídios públicos para a descoberta inicial, enquanto os estados do Sudeste Asiático expandiram a infraestrutura de fabricação e ensaios clínicos. Essas iniciativas elevam coletivamente o mercado de descoberta de fármacos de pequenas moléculas na região acima das médias globais.

Panorama regulatório

Os requisitos regulatórios para a descoberta de fármacos de moléculas pequenas enfatizam cada vez mais pacotes de desenvolvimento ricos em dados, gestão de qualidade baseada em risco e abordagens não clínicas modernizadas. Nos Estados Unidos, a FDA emitiu, em março de 2026, uma diretriz preliminar sobre Considerações Gerais para o Uso de Novas Metodologias de Abordagem (NAMs) no desenvolvimento de fármacos, esclarecendo como métodos alternativos e não animais podem ser incorporados à tomada de decisão na descoberta e pré-clínica. A FDA também divulgou, em janeiro de 2026, uma diretriz preliminar sobre metodologia bayesiana em ensaios clínicos para fármacos e produtos biológicos, alinhando-se a programas expeditos que têm apoiado moléculas pequenas em oncologia e doenças raras.

Na Europa, a EMA publicou uma diretriz final sobre a química de substâncias ativas, que entra em vigor em 1º de setembro de 2026, reforçando as expectativas em relação ao controle de impurezas, incluindo maior atenção ao risco de N-nitrosaminas, e ao pacote de qualidade que sustenta o desenvolvimento e a transferência de tecnologia. A estrutura de variações da UE, aplicável a partir de janeiro de 2026, introduz ferramentas adicionais de ciclo de vida, como a documentação de Gestão do Ciclo de Vida do Produto (PLM), enquanto a EMA lançou um projeto-piloto para 2026-2027 sobre a eficácia do Sistema de Qualidade Farmacêutica (PQS) para avaliar a gestão de mudanças baseada em risco. Globalmente, o ICH Q14, sobre o desenvolvimento de procedimentos analíticos, deve entrar em vigor em dezembro de 2026, reforçando as expectativas harmonizadas para a estratégia analítica em estágios mais iniciais do percurso CMC para candidatos de moléculas pequenas.

Cenário Competitivo

O mercado de descoberta de fármacos de pequenas moléculas é moderadamente fragmentado. As empresas farmacêuticas integradas ainda operam grupos de descoberta internos consideráveis, mas terceirizam ensaios especializados para organizações de pesquisa contratada, forjando um modelo de dupla via. A Recursion reduziu os prazos de alvo para IND em cerca de 40% para o REC-1245 por meio de fenômica liderada por IA. O inibidor de TNIK da Insilico Medicine avançou pela fase 2a com eficiência de IA semelhante. A concorrência em degradadores se intensificou à medida que Arvinas, C4 Therapeutics e Pluvicto avançaram candidatos em estágio tardio, enquanto Pfizer e AstraZeneca adquiriram startups de degradadores para internalizar o conhecimento.

Charles River, Labcorp Drug Development e WuXi AppTec expandiram os serviços de química medicinal e ADMET, disputando orçamentos de terceirização de biotecnologia[3]WuXi AppTec, "Expansão da Capacidade de Química Medicinal na China," wuxiapptec.com. Provedores de tecnologia como a Schrödinger incorporaram modelos do AlphaFold2 em suítes de design, permitindo fluxos de trabalho computacionais plug-and-play. A vantagem competitiva está migrando da escala pura para a velocidade da plataforma e a diferenciação de dados, e a orientação da FDA sobre ferramentas de IA em 2024 legitimou ainda mais as submissões baseadas em algoritmos.

Líderes do Setor de Descoberta de Fármacos de Pequenas Moléculas

ICON Plc

Thermo Fisher Scientific Inc.

Eurofins Discovery

Labcorp Drug Development

Charles River Laboratories

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade relevante situa-se na interseção entre fluxos de trabalho de design nativos de IA e a necessidade do setor de reduzir a atrição em fases avançadas, fortalecendo a confiança pré-clínica. As evidências continuam a se acumular em programas de moléculas pequenas descobertos ou viabilizados por IA, incluindo a Insilico Medicine, que iniciou um ensaio clínico de Fase III em julho de 2026 para o Rentosertib (um inibidor oral de TNIK de molécula pequena) na fibrose pulmonar idiopática. Paralelamente, a parceria da Bayer com a Iambic Therapeutics (anunciada em julho de 2026) aponta para a demanda de grandes farmacêuticas por plataformas de IA capazes de abordar alvos de difícil tratamento, integrando ciclos de Design-Make-Test-Analyze em geração de hits, otimização de líderes e tomada de decisão em ADMET.

A modernização regulatória também cria espaço para prestadores de serviços e patrocinadores operacionalizarem pacotes de desenvolvimento mais rápidos e iterativos. Nos Estados Unidos, as ações da FDA em 2026, que abrangem a diretriz preliminar sobre NAMs e propostas que simplificam as interações de IND, incluindo um conceito de piloto de IND expedito com elementos contínuos e contribuições de Intermediários Regulatórios Qualificados, apoiam um engajamento mais contínuo entre patrocinadores e reguladores, aumentando o valor de fornecedores de descoberta capazes de fornecer conjuntos de dados padronizados e prontos para auditoria desde as fases iniciais. Iniciativas ativas, como a colaboração baseada em ChemPass entre a Evogene e a Universidade de Tel Aviv, anunciada em julho de 2026, também sinalizam a expansão contínua de motores de descoberta acadêmico-industriais capazes de alimentar pipelines de moléculas pequenas e aumentar o volume de parcerias em química medicinal, design computacional e trabalhos de seleção de candidatos pré-clínicos dentro do escopo do relatório.

Desenvolvimentos recentes do setor

- Junho de 2026: a Thermo Fisher Scientific anunciou um acordo exclusivo com a AustinPx para fornecer serviços de CDMO terceirizados para a tecnologia KinetiSol, com instalações de equipamentos planejadas em unidades da Thermo Fisher em Bend, Oregon, e Cincinnati, Ohio. O acordo amplia o acesso a uma plataforma especializada de formulação usada para melhorar a biodisponibilidade e a desenvolvibilidade de moléculas pequenas desafiadoras, vinculando de forma mais direta os resultados da descoberta a caminhos escaláveis de formulação habilitadora.

- Fevereiro de 2026: a IQVIA assinou um acordo para adquirir ativos de descoberta de fármacos da Charles River Laboratories, abrangendo ativos específicos de serviços de descoberta na Europa, incluindo cinco sites de pesquisa in vitro e uma plataforma de IA para moléculas pequenas, em uma transação anunciada em 145 milhões de USD. O acordo remodela a capacidade terceirizada de descoberta ao transferir capacidades in vitro e habilitadas por IA para um ecossistema de CRO posicionado para integrar dados de descoberta com serviços posteriores de desenvolvimento e ensaios clínicos.

- Dezembro de 2025: a Terray Therapeutics alcançou um marco de descoberta com a Bristol Myers Squibb usando a plataforma de IA generativa EMMI da Terray. O marco reforçou o apetite contínuo dos parceiros por abordagens de geração e otimização de hits impulsionadas por IA, apoiando a adoção mais ampla de fluxos de trabalho de descoberta computacionais e automatizados em programas de moléculas pequenas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange os gastos anuais na descoberta de candidatos a fármacos de moléculas pequenas, desde a identificação de alvos até a busca de hits, a otimização de líderes e a seleção de candidatos pré-clínicos para compostos sintetizados quimicamente.

Exclusões de escopo: excluímos o desenvolvimento clínico pós-IND, programas de descoberta de moléculas grandes e custos de fabricação comercial de IFA.

Visão geral da segmentação

- Por Área Terapêutica

- Oncologia

- Sistema Nervoso Central

- Cardiovascular

- Respiratório

- Distúrbios Metabólicos

- Gastrointestinal

- Doenças Infecciosas

- Distúrbios Autoimunes

- Outras Áreas Terapêuticas

- Por Fase de Descoberta

- Identificação e Validação de Alvos

- Geração e Seleção de Hits

- Identificação de Leads

- Otimização de Leads

- Seleção de Candidatos Pré-Clínicos

- Por Tipo de Fármaco

- Pequenas Moléculas Sintéticas

- Derivados de Produtos Naturais

- Peptídeos Miméticos

- PROTACs e Colas Moleculares

- Análogos de Nucleosídeos

- Por Tecnologia

- Triagem de Alto Rendimento (HTS)

- Descoberta de Fármacos Baseada em Fragmentos (FBDD)

- Design de Fármacos Baseado em Estrutura (SBDD)

- Design Computacional / Orientado por IA

- Triagem de Bibliotecas Codificadas por DNA

- Validação de Alvos Baseada em CRISPR

- Desenvolvimento de Bioensaios e Plataformas Baseadas em Células

- Por Usuário Final

- Empresas Farmacêuticas

- Empresas de Biotecnologia

- Institutos Acadêmicos e de Pesquisa

- Organizações de Pesquisa Contratada (CROs)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer os limites do que é contabilizado e para ancorar sinais de demanda visíveis em registros públicos. Consultamos tipos de fontes como materiais da FDA sobre desenvolvimento de fármacos e relacionados a IND, registros do NIH e do ClinicalTrials.gov (usados de forma direcional como sinais de atividade), dados de saúde da OCDE para contexto macro, e bases de dados de patentes da WIPO ou do USPTO para avaliar a intensidade tecnológica em torno das ferramentas de descoberta de moléculas pequenas.

Além disso, analisamos relatórios anuais de empresas, apresentações a investidores, divulgações em conferências, sites de associações e imprensa especializada para entender como as prioridades de descoberta evoluem ao longo dos pipelines. Quando necessário, assinaturas pagas que agregam dados financeiros de empresas, notícias e inteligência de patentes foram usadas para acelerar a triagem e verificar cronologias. Os exemplos de fontes documentais listados aqui são ilustrativos, e muitos outros materiais públicos também foram utilizados para coleta de dados, validação e esclarecimento durante o trabalho.

Entrevistas e pesquisas primárias

O trabalho primário foi utilizado para converter sinais de atividade em faixas de gastos e para testar as premissas subjacentes. Conversamos com equipes de descoberta farmacêutica e biotecnológica, lideranças de CROs e especialistas funcionais em química, triagem e descoberta computacional, cobrindo as principais regiões globais para que o modelo de gastos não se ajustasse excessivamente a uma única geografia.

Essas conversas esclareceram o que normalmente é adquirido externamente versus realizado internamente, como a adoção de plataformas desloca orçamentos (por exemplo, triagem e design baseado em estrutura) e como os preços variam ao longo das fases iniciais dos projetos. Essas informações ajustaram então os totais finais.

Distribuição dos entrevistados da pesquisa primária de campo

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | Executivos (CXOs): 14% | APAC: 44% |

| Nível médio: 49% | Líderes funcionais/de unidade: 41% | EMEA: 34% |

| Players menores: 22% | Gerentes: 45% | Américas: 22% |

Dimensionamento e previsão de mercado

O dimensionamento parte de uma construção top-down que reconstrói o total de gastos em descoberta usando a direção visível de P&D, o volume de programas ativos de moléculas pequenas e a intensidade do trabalho em estágio inicial antes da entrada clínica. Esse total é então alocado ao longo do fluxo de trabalho de descoberta com base em divisões típicas de esforço, validadas por meio de contribuições de especialistas, seguidas de ajustes para a penetração da terceirização e os preços médios de atividades de descoberta comuns.

Para manter o modelo prático e repetível, contamos com um conjunto reduzido de variáveis rastreáveis, como o número de programas iniciais de moléculas pequenas, o fluxo de candidatos pré-clínicos, as taxas de terceirização da descoberta, a adoção de triagem de alto rendimento e abordagens baseadas em estrutura, e os prazos típicos de projetos que afetam os gastos anualizados. Para as projeções, foi utilizada análise de cenários para refletir diferentes taxas de início de programas e intensidade de terceirização, e esses cenários foram refinados usando o consenso prospectivo compartilhado pelos entrevistados primários. Também foi realizada uma verificação bottom-up seletiva, usando faixas de custo de projetos amostrados e proxies de volume, e as lacunas foram tratadas usando pontos médios conservadores quando os gastos não eram diretamente observáveis, retestando o impacto em análises de sensibilidade.

Validação de dados e ciclo de atualização

Os resultados foram validados comparando os totais finais do mercado com sinais independentes, como níveis de atividade de programas, o fluxo esperado de descoberta para pré-clínica e movimentos de orçamentos de P&D divulgados publicamente. Quaisquer aumentos acentuados foram revisados novamente no nível das premissas, e os valores atípicos foram sinalizados para chamadas de acompanhamento, para que os fatores determinantes fossem compreendidos e não deixados como ruído inexplicado.

Antes da aprovação final, o modelo passa por uma revisão interna em múltiplas etapas, incluindo verificações de lógica sobre a economia unitária e a consistência entre anos, seguida de uma revisão final do analista para confirmar que os desenvolvimentos públicos mais recentes estão refletidos. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais capazes de alterar os gastos em descoberta ou os padrões de terceirização.

Comparação do tamanho do mercado de descoberta de fármacos de moléculas pequenas da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para a descoberta de fármacos de moléculas pequenas podem parecer diferentes porque as empresas traçam o limite em diferentes etapas do fluxo de trabalho e depois usam sinais distintos para converter atividade em valores monetários. Também depende de a estimativa tratar a descoberta como um mercado de gastos, um mercado de serviços ou um guarda-chuva mais amplo de P&D.

Os principais fatores de discrepância geralmente vêm do que é incluído em torno do limite do IND, de como a terceirização é tratada em comparação com o trabalho de descoberta interno, e se as estimativas incorporam itens adjacentes ao total, como trabalho em estágio clínico ou custos relacionados à fabricação. A época de referência cambial do ano-base e o ritmo de atualização das premissas também podem alterar os valores, particularmente quando os preços dos serviços de descoberta e as tendências de adoção de plataformas mudam.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 61,93 bilhões de USD (2025) | |

| Consultoria Global A | 60,57 bilhões de USD (2025) | O resumo de escopo é de nível mais alto, portanto os cortes em torno da seleção de candidatos pré-clínicos e dos gastos em plataformas habilitadoras não estão claramente separados de P&D adjacente, o que pode comprimir ligeiramente o total. |

| Editora do Setor B | 61,04 bilhões de USD (2025) | A descrição pública enfatiza a segmentação, mas as inclusões e exclusões em torno do trabalho pós-IND e dos custos vinculados à fabricação não são totalmente detalhadas, o que pode alterar o que é contabilizado como gasto em descoberta. |

Sinais como o fluxo de programas em estágio inicial e a taxa na qual os ativos avançam para a seleção pré-clínica, seguidos de confirmação por entrevista sobre as parcelas típicas de terceirização e preços de projetos, são usados para manter a Mordor Intelligence alinhada aos gastos em descoberta até a seleção de candidatos pré-clínicos para moléculas pequenas. Com o mesmo ano utilizado entre as fontes, a diferença remanescente é explicada principalmente pelos cortes de escopo e pela frequência com que premissas-chave, como preços e penetração de terceirização, foram atualizadas.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de descoberta de fármacos de pequenas moléculas?

O mercado está em USD 67,42 bilhões em 2026 e está previsto para atingir USD 103,06 bilhões até 2031.

Qual área terapêutica lidera a receita?

A oncologia lidera com uma participação de 31,56% em 2025, refletindo o contínuo investimento em medicina de precisão.

Qual segmento está crescendo mais rapidamente?

Os programas autoimunes apresentam o CAGR mais alto de 12,25% até 2031.

Por que os PROTACs são importantes agora?

Eles permitem a degradação direcionada de proteínas, abordando proteínas anteriormente indroguáveis e crescendo a um CAGR de 17,87%.

Qual região verá o crescimento mais rápido?

A Ásia-Pacífico está projetada para expandir a um CAGR de 11,21% devido às aprovações chinesas e ao aumento de escala das CROs indianas.

Como a IA está mudando os prazos de descoberta?

As plataformas nativas de IA encurtaram os prazos de alvo para IND em até 40%, conforme demonstrado pela rápida progressão do REC-1245.

Página atualizada pela última vez em: