Tamanho e Participação do Mercado de Construção de Infraestrutura de Transportes do Qatar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 16.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.31% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Construção de Infraestrutura de Transportes do Qatar por Mordor Intelligence

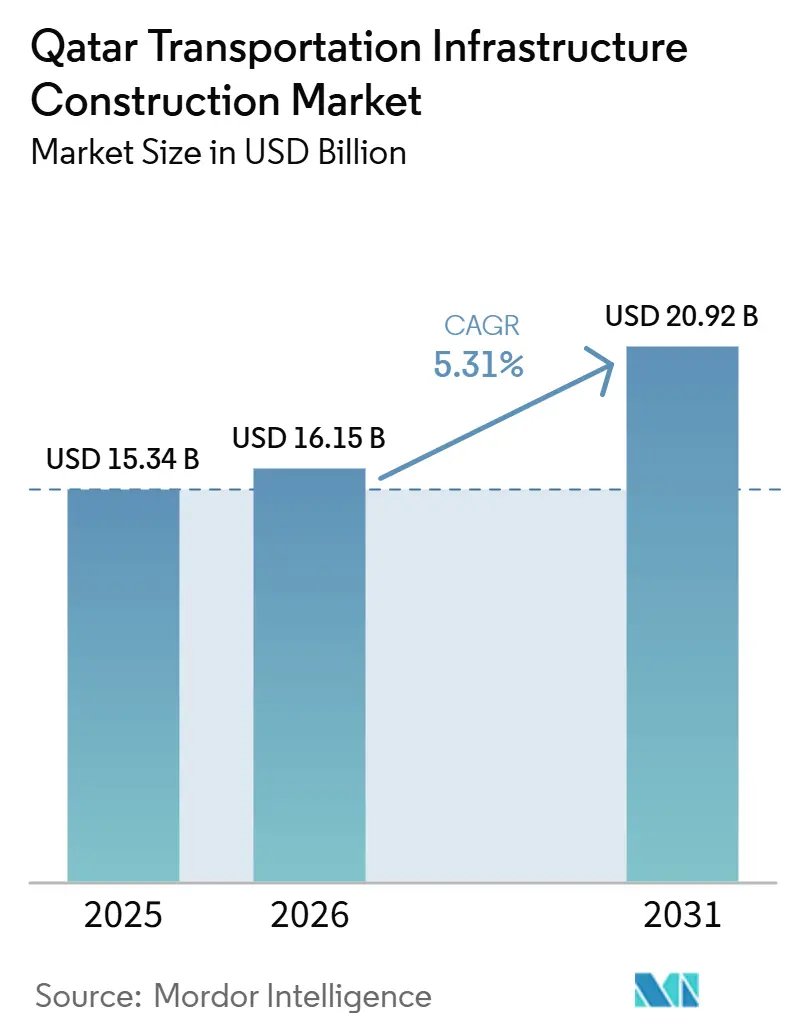

Espera-se que o tamanho do Mercado de Construção de Infraestrutura de Transporte do Qatar cresça de 15,34 bilhões de USD em 2025 para 16,15 bilhões de USD em 2026 e está previsto para atingir 20,92 bilhões de USD até 2031 a um CAGR de 5,31% no período de 2026 a 2031.

O mercado de construção de infraestrutura de transporte do Qatar está sendo moldado atualmente por prioridades nacionais de conectividade de longo ciclo, em vez de construção orientada por eventos, com a Visão Nacional do Qatar 2030 e a Terceira Estratégia Nacional de Desenvolvimento direcionando capital para ativos multimodais duráveis. A estratégia do Ministério dos Transportes para 2025 a 2030 estabelece 125 projetos em 42 iniciativas, com investimento superior a 330 milhões de USD e uma meta de 40% de participação do setor privado, sinalizando um impulso mais amplo para aprofundar a capacidade de entrega além da execução financiada pelo Estado. O mercado de construção de infraestrutura de transporte do Qatar também está se beneficiando de vínculos mais fortes entre mobilidade urbana, corredores logísticos, portos e futura ferrovia transfronteiriça, o que está ampliando o pipeline além do centro de Doha e apoiando uma demanda de projetos mais distribuída. A concorrência permanece moderadamente concentrada, mas o aumento da participação de fornecedores locais para 77% do valor contratual está mudando a forma como as empresas internacionais e domésticas se posicionam para licitações e execução. As tensões regionais continuam a criar pressões de custo e prazo para materiais e equipamentos importados. Ainda assim, o respaldo soberano e um robusto pipeline público continuam a apoiar o mercado de construção de infraestrutura de transporte do Qatar ao longo do período de previsão.

Principais Conclusões do Relatório

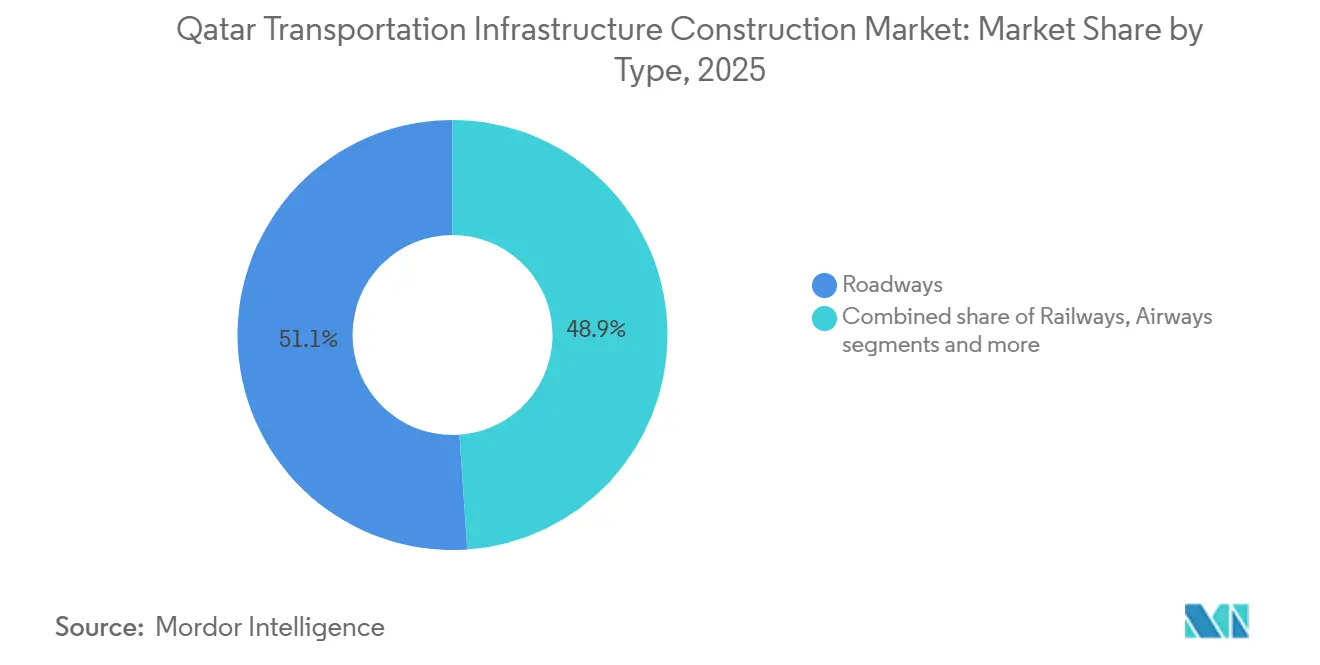

- Por tipo, as rodovias lideraram com 51,1% da participação do mercado de construção de infraestrutura de transporte do Qatar em 2025, enquanto as ferrovias devem se expandir a um CAGR de 6,21% até 2031.

- Por tipo de construção, a nova construção representou 78,9% do tamanho do mercado de construção de infraestrutura de transporte do Qatar em 2025, enquanto a renovação deve crescer a um CAGR de 5,98% até 2031.

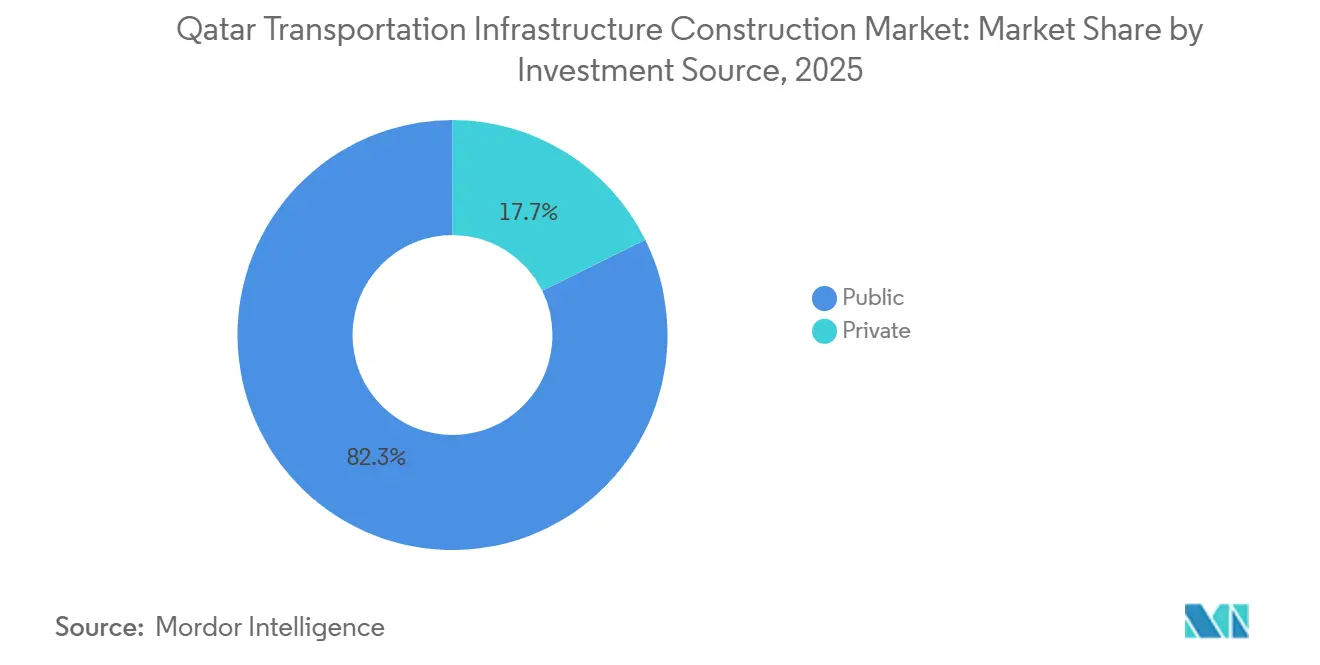

- Por fonte de investimento, o investimento público representou 82,3% em 2025, enquanto o investimento privado deve registrar o maior CAGR de 6,11% até 2031.

- Por principais cidades, Doha deteve uma participação de 42,7% em 2025, enquanto Lusail deve crescer a um CAGR de 6,43% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Construção de Infraestrutura de Transportes do Qatar

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Investimento Contínuo em Infraestrutura Rodoviária, Ferroviária, Metroviária e Portuária no Âmbito da Agenda de Desenvolvimento da Visão Nacional 2030 | +1.2% | Nacional, com concentração em Doha, Lusail e principais corredores interurbanos | Longo prazo (≥ 4 anos) |

| Expansão da Infraestrutura Logística e Comercial Apoiando a Posição do Qatar como Hub Regional de Transporte | +0.8% | Porto de Hamad, Zona Franca de Ras Bufontas, Umm Alhoul e zonas logísticas de Al Wukair | Médio prazo (2 a 4 anos) |

| Desenvolvimento Urbano Contínuo e Novos Projetos de Cidades Impulsionando a Demanda por Infraestrutura de Conectividade de Transporte | +0.7% | Lusail, Al Daayen, Al Rayyan, Semaisma e corredores residenciais secundários | Médio prazo (2 a 4 anos) |

| Crescimento dos Investimentos em Sistemas Inteligentes de Transporte (ITS) e Soluções de Mobilidade Inteligente em Toda a Rede de Transporte | +0.6% | Nacional, com alta concentração em Doha e Lusail | Médio prazo (2 a 4 anos) |

| Crescimento dos Desenvolvimentos de Zonas Industriais e Econômicas Criando Demanda por Infraestrutura de Transporte Rodoviário e de Frete | +0.5% | Zonas logísticas da Manateq, Birkat Al Awamer e Cidade Industrial de Ras Laffan | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Investimento Contínuo em Infraestrutura Rodoviária, Ferroviária, Metroviária e Portuária no Âmbito da Agenda de Desenvolvimento da Visão Nacional 2030

O mercado de construção de infraestrutura de transporte do Qatar está sendo apoiado por um quadro de planejamento que agora vai muito além da entrega de ativos de curto prazo. A estratégia do Ministério dos Transportes para 2025 a 2030 inclui 125 projetos em 42 iniciativas, com investimento acima de 330 milhões de USD e uma meta de elevar a participação do setor privado para 40%, além de visar dobrar a contribuição do setor de transportes para o produto interno bruto[1]Ministério dos Transportes do Qatar, "Estratégia do MOT 2025–2030, Alcançando Além dos Horizontes," Ministério dos Transportes, mot.gov.qa. O plano quinquenal da Ashghal para 2025 a 2029 atingiu 22,2 bilhões de USD, mantendo obras de estradas, drenagem, edifícios públicos e túneis ativas tanto nos distritos centrais quanto nos secundários. Os dados da Autoridade de Planejamento e Estatística mostraram crescimento do valor agregado da construção de 9,1% em relação ao ano anterior no terceiro trimestre de 2025, após 8,7% no segundo trimestre e 4,4% no primeiro trimestre, confirmando forte momentum de execução em toda a base de construção mais ampla que apoia o mercado de construção de infraestrutura de transporte do Qatar[2]Autoridade de Planejamento e Estatística do Qatar, "Dados de Crescimento do Valor Agregado da Indústria da Construção do Qatar," Autoridade de Planejamento e Estatística, psa.gov.qa . O orçamento de 2026 também manteve a atividade de licitações ativa, indicando que este ciclo de demanda está vinculado a prioridades nacionais plurianuais e não à preparação de um evento único. Isso confere ao mercado uma base mais estável para a continuidade dos projetos ao longo do período de previsão.

Expansão da Infraestrutura Logística e Comercial Apoiando a Posição do Qatar como Hub Regional de Transporte

O mercado de construção de infraestrutura de transporte do Qatar também está ganhando apoio de atividades logísticas e comerciais que se situam ao lado do pipeline de mobilidade urbana. Os portos do Qatar movimentaram 1,46 milhão de unidades equivalentes a vinte pés em 2025, e os materiais de construção movimentados pelos três portos aumentaram 106% em relação ao ano anterior, o que apoia diretamente a demanda contínua por estradas de acesso portuário, interfaces de frete e ligações de transporte relacionadas. O Ministério das Comunicações e Tecnologia da Informação e o Ministério dos Transportes lançaram o Roteiro de Transformação Digital de Transporte e Logística em novembro de 2025 com 39 iniciativas estratégicas, e o programa deve adicionar 76,4 milhões de USD à produção de tecnologia da informação e comunicações não hidrocarbonetos[3]Ministério das Comunicações e Tecnologia da Informação do Qatar e Ministério dos Transportes do Qatar, "Lançamento do Roteiro de Transformação Digital de Transporte e Logística no MWC25 Doha," Ministério das Comunicações e Tecnologia da Informação, mcit.gov.qa. Isso é relevante porque uma melhor visibilidade do frete desloca as necessidades de capacidade e aumenta o valor dos elos intermodais entre estradas, ferrovias e portos. À medida que parques logísticos e zonas francas se expandem, o mercado de construção de infraestrutura de transporte do Qatar deve registrar uma demanda mais estável impulsionada pelos requisitos de movimentação de frete, em vez de projetos de mobilidade de passageiros. Isso também confere à construção de transporte um papel econômico mais forte além das necessidades de deslocamento urbano.

Desenvolvimento Urbano Contínuo e Novos Projetos de Cidades Impulsionando a Demanda por Infraestrutura de Conectividade de Transporte

O mercado de construção de infraestrutura de transporte do Qatar está agora recebendo apoio mais forte do desenvolvimento urbano fora do núcleo tradicional de Doha. Lusail continua sendo o exemplo mais claro, pois foi planejada como uma cidade orientada ao transporte público, e sua rede de bondes transportou mais de 10 milhões de passageiros acumulados desde o lançamento. Ao mesmo tempo, a extensão turquesa entrou em operação em 2025. A Ashghal também reportou 67 projetos no primeiro trimestre de 2026 em estradas, interseções e drenagem, indicando que as obras de conectividade de transporte estão agora se expandindo tanto pelos principais corredores quanto pelas áreas residenciais secundárias. Essa urbanização mais ampla reduz a concentração anterior de oportunidades no centro de Doha e confere ao mercado de construção de infraestrutura de transporte do Qatar uma base geográfica mais ampla. Também cria um papel maior para empreiteiros domésticos e fornecedores especializados, à medida que mais projetos agora se situam nos níveis de distrito e bairro, em vez de apenas na escala de megaprojetos. Isso torna a demanda menos concentrada e mais uniformemente distribuída pelas zonas urbanas em desenvolvimento do país.

Crescimento dos Investimentos em Sistemas Inteligentes de Transporte (ITS) e Soluções de Mobilidade Inteligente em Toda a Rede de Transporte

O mercado de construção de infraestrutura de transporte do Qatar está entrando em uma fase em que os sistemas digitais estão se tornando parte do escopo central de construção. A Ashghal adjudicou contratos no valor de 3,3 bilhões de USD em setembro de 2025 em estradas, drenagem, edifícios públicos e sistemas inteligentes de transporte, e o pacote incluiu gestão digital baseada em inteligência artificial, veículos de inspeção autônomos, detecção de defeitos em pavimentos a laser e sistemas de monitoramento inteligente. A Mowasalat, que opera como Karwa, iniciou testes de robotáxi em janeiro de 2026 no âmbito da Estratégia de Veículos Autônomos para 2025 a 2030, o que está aumentando a pressão para que estradas e infraestruturas relacionadas suportem sistemas de mobilidade com alta densidade de sensores. O roteiro digital lançado pelo Ministério das Comunicações e Tecnologia da Informação e pelo Ministério dos Transportes mostra que o valor futuro dos ativos dependerá cada vez mais de dados, sistemas de controle e integração de redes. Isso está elevando o limiar técnico de entrega no mercado de construção de infraestrutura de transporte do Qatar e está mudando a forma como os empreiteiros competem por trabalhos de maior valor. Também está começando a elevar a intensidade das especificações em corredores de transporte inteligente como Doha e Lusail.

Análise de Impacto das Restrições*

| Restrições | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das Tensões Geopolíticas no Oriente Médio Impactando a Confiança dos Investidores e os Prazos de Execução dos Projetos | -0.7% | Nacional, com maior exposição em torno do Porto de Hamad, Ras Laffan e principais nós de Doha | Curto prazo (≤ 2 anos) |

| Dependência dos Gastos Governamentais e das Receitas de Hidrocarbonetos Influenciando os Ciclos de Investimento em Infraestrutura | -0.5% | Nacional, com exposição direta em todo o pipeline de projetos públicos | Longo prazo (≥ 4 anos) |

| Aumento dos Custos de Materiais de Construção e Mão de Obra Elevando as Despesas de Projetos de Infraestrutura de Transporte | -0.4% | Nacional, com impacto mais forte em Doha, Lusail e principais corredores | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Tensões Geopolíticas no Oriente Médio Impactando a Confiança dos Investidores e os Prazos de Execução dos Projetos

O mercado de construção de infraestrutura de transporte do Qatar enfrenta sua restrição de curto prazo mais clara com a instabilidade regional. Os projetos de transporte ainda dependem de aço importado, cimento, equipamentos pesados e sistemas especializados, de modo que qualquer perturbação logística pode afetar rapidamente o cronograma de aquisições e o sequenciamento em campo. Isso também tende a aumentar os custos de seguro e a cautela dos licitantes, reduzindo a concorrência em pacotes tecnicamente complexos. Os grandes projetos públicos permanecem mais protegidos do que os desenvolvimentos puramente privados, mas a cadeia logística compartilhada significa que o efeito ainda se espalha por toda a base de entrega. Como resultado, o mercado de construção de infraestrutura de transporte do Qatar permanece ativo, mas os empreiteiros tendem a dar maior peso à resiliência de fornecimento e à flexibilidade de cronograma em 2026. Essas pressões devem permanecer mais visíveis em projetos com alto teor de materiais importados.

Dependência dos Gastos Governamentais e das Receitas de Hidrocarbonetos Influenciando os Ciclos de Investimento em Infraestrutura

O mercado de construção de infraestrutura de transporte do Qatar ainda depende fortemente do financiamento soberano, com o investimento público representando 82,3% dos gastos em 2025. Essa estrutura apoia a escala e a continuidade, mas também significa que o cronograma dos projetos pode permanecer sensível às prioridades orçamentárias públicas e ao ciclo mais amplo de receitas de hidrocarbonetos. A resposta política já é evidente, pois a estratégia do Ministério dos Transportes visa 40% de participação do setor privado, e o orçamento estatal de 2026 autorizou o Ministério das Finanças a avaliar projetos de infraestrutura adequados para transferência a veículos de execução privada. A base de empreiteiros também se ampliou, o que ajuda, mas a profundidade do financiamento privado ainda está se desenvolvendo em comparação com a escala do pipeline público. Isso significa que o mercado de construção de infraestrutura de transporte do Qatar deve permanecer estruturalmente liderado pelo Estado, mesmo com a expansão da participação privada. Com o tempo, o ritmo de diversificação do financiamento influenciará o equilíbrio do pipeline de projetos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Ferrovias Redefinem a Agenda de Conectividade Nacional

As rodovias representaram 51,1% da participação do mercado de construção de infraestrutura de transporte do Qatar em 2025, tornando-as o maior segmento entre vias expressas, estradas de ligação e conexões interurbanas. A escala das obras rodoviárias ativas permanece substancial, pois a Ashghal reportou 67 projetos no primeiro trimestre de 2026 em estradas, interseções e drenagem tanto nos distritos primários quanto nos secundários. Isso mantém as rodovias no centro do mercado de construção de infraestrutura de transporte do Qatar, mesmo com o capital começando a se distribuir para ativos mais multimodais. As ferrovias são o segmento de tipo de crescimento mais rápido, com um CAGR de 6,21% de 2026 a 2031, refletindo um impulso mais forte para conectar sistemas de metrô, bonde e aeroporto, bem como o futuro corredor transfronteiriço. A Linha Azul do Metrô de Doha está programada para entrega final em 2026, com 17,5 km de trilhos e 14 estações ligando o Terminal 2 do Aeroporto Internacional de Hamad ao West Bay. Este projeto reforça o papel das ferrovias na próxima etapa da conectividade nacional.

O caso ferroviário está se tornando mais sólido porque vários projetos agora se alimentam mutuamente, em vez de progredir como ativos isolados. As melhorias no Bonde de Lusail mantiveram as obras ferroviárias ativas em 2025 e 2026, enquanto o acordo de ferrovia de alta velocidade Qatar-Arábia Saudita, assinado em dezembro de 2025, criou um novo corredor de longa distância de 785 km, com trens esperados para superar 300 km/h e capacidade prevista de 10 milhões de passageiros por ano. Vias aéreas, portos e hidrovias interiores permanecem menores dentro da divisão por tipo, mas ainda adicionam volume significativo de projetos por meio de acesso aeroportuário, infraestrutura de cais e ligações logísticas do lado portuário. A atividade portuária fornece a esse segmento um sinal direto de construção, pois os materiais de construção movimentados nos portos do Qatar aumentaram 106% em 2025, apoiando maior acesso e infraestrutura de frete em torno do gateway marítimo. Isso mantém a combinação de tipos ampla, mesmo com as rodovias permanecendo dominantes e as ferrovias acelerando mais rapidamente. O resultado é uma estrutura de projetos mais conectada e menos monomodal para os próximos anos.

Por Tipo de Construção: Renovação Sinaliza Maturação da Infraestrutura

A nova construção representou 78,9% do mercado de construção de infraestrutura de transporte do Qatar em 2025, indicando que a entrega em campo aberto ainda domina o pipeline atual. Grandes programas em distritos periféricos, extensões de rede e novas ligações de conectividade continuam a manter a atividade de nova construção no centro do mercado de construção de infraestrutura de transporte do Qatar. A renovação é o tipo de construção de crescimento mais rápido, com um CAGR de 5,98% de 2026 a 2031, marcando o início de um ciclo de renovação mais organizado para ativos entregues entre 2015 e 2022. Esta é uma mudança importante porque amplia a demanda contratual além da expansão e começa a normalizar atualizações recorrentes, reabilitação e trabalhos de ciclo de vida. A suspensão em junho de 2026 da seção em nível do Bonde de Lusail para melhorias em toda a rede deu um exemplo claro dessa transição de expansão para melhoria de ativos. Isso mostra que os ativos de transporte estão agora entrando em uma fase operacional mais madura.

A renovação também está se tornando mais formal nas práticas de aquisição. O pacote da Ashghal de setembro de 2025, no valor de 3,3 bilhões de USD, cobriu estradas, drenagem, edifícios públicos e sistemas inteligentes de transporte, e ajudou a estabelecer os trabalhos de operações e manutenção como um fluxo contratual recorrente, em vez de um complemento ocasional. Isso beneficia empresas domésticas menores porque reabilitação, renovação de pavimentos, melhorias em interseções e retrofits inteligentes são mais acessíveis do que tunelamento de metrô ou grandes estruturas elevadas. Ao mesmo tempo, os padrões de qualificação estão aumentando à medida que a capacidade de gestão de ativos e o planejamento estruturado de manutenção se tornam cada vez mais importantes no design de licitações. Essa combinação deve manter o mercado de construção de infraestrutura de transporte do Qatar equilibrado entre expansão em grande escala e um segmento de renovação em crescimento constante até 2031. Isso também significa que a competição futura dependerá tanto da capacidade de construção quanto da capacidade de serviço de ciclo de vida.

Por Fonte de Investimento: Financiamento Privado Ganhando Tração Estrutural

O investimento público representou 82,3% em 2025, confirmando que o mercado de construção de infraestrutura de transporte do Qatar permanece predominantemente liderado pelo Estado em termos de financiamento. Essa dominância reflete o controle soberano de longa data sobre transporte, serviços públicos e a entrega de infraestrutura em escala urbana. O investimento privado deve crescer a um CAGR de 6,11% de 2026 a 2031, e essa mudança está sendo impulsionada pelo design de políticas, em vez de mudança espontânea de mercado. A estratégia do Ministério dos Transportes visou 40% de participação do setor privado em seus 125 projetos, e o orçamento estatal de 2026 autorizou a revisão e transferência de projetos adequados para veículos de execução do setor privado. Isso significa que o mercado de construção de infraestrutura de transporte do Qatar está começando a construir uma base de financiamento mais ampla do que apenas as dotações públicas anuais diretas. A mudança é gradual, mas cada vez mais visível no planejamento e na estruturação de projetos.

A capacidade de execução também está apoiando essa transição. A abordagem de parceria público-privada da Ashghal já foi utilizada para o desenvolvimento de infraestrutura em mais de 5.500 lotes residenciais, e o número de empresas registradas no banco de dados de empreiteiros da Ashghal aumentou de 201 no primeiro trimestre de 2022 para 733 no terceiro trimestre de 2024. Os incentivos de zonas francas em Ras Bufontas e Umm Alhoul também estão atraindo atividades logísticas e de manufatura leve que requerem conectividade rodoviária e de frete, criando demanda de infraestrutura que nem sempre aparece como uma linha de item nos orçamentos públicos tradicionais. O resultado é um mercado de construção de infraestrutura de transporte do Qatar onde o dinheiro público permanece dominante. Ainda assim, o capital privado está ganhando um papel estrutural mais visível na entrega e na formação do pipeline futuro. Isso amplia a combinação de financiamento de longo prazo sem alterar o caráter liderado pelo Estado do mercado no curto prazo. Também cria um conjunto maior de oportunidades para empresas com experiência em financiamento e concessões.

Análise Geográfica

Doha deteve 42,7% da participação do mercado de construção de infraestrutura de transporte do Qatar em 2025, tornando-a a maior geografia por valor. A cidade possui a base de ativos de transporte mais madura do país, com a rede do Metrô de Doha, obras ativas de vias expressas e interseções, e infraestrutura ligada ao porto no sul, todas concentradas dentro ou ao redor da capital. O quadro regulatório também permanece estável, com o Ministério dos Transportes e a Ashghal continuando a operar sob a Visão Nacional do Qatar 2030 e o quadro das Especificações de Construção do Qatar 2014. Em 2026, a Linha Azul do Metrô de Doha adiciona 17,5 km de novos trilhos e 14 estações entre o Terminal 2 do Aeroporto Internacional de Hamad e o West Bay, o que apoiará outra fase de construção de estradas de acesso, viadutos e adjacências às estações. Isso mantém Doha no centro do mercado de construção de infraestrutura de transporte do Qatar, mesmo com a distribuição geográfica se ampliando.

Lusail é a geografia de crescimento mais rápido, com um CAGR de 6,43% de 2026 a 2031, e o mercado de construção de infraestrutura de transporte do Qatar nesta cidade está sendo impulsionado pela sobreposição entre expansão do transporte público e infraestrutura de cidade inteligente. A extensão turquesa do Bonde de Lusail entrou em operação em 2025, a cidade opera um dos maiores depósitos de ônibus elétricos do mundo, e os sistemas de monitoramento em tempo real mantêm a infraestrutura digital estreitamente ligada às melhorias físicas de transporte. Al Rayyan e Al Daayen permanecem em fases ativas de desenvolvimento rodoviário e de infraestrutura, o que apoia um caminho de expansão mais forte para oeste e norte para o mercado de construção de infraestrutura de transporte do Qatar. A conclusão do Pacote Al Kharaitiyat e Izghawa 2 em maio de 2026, com 46 km de estradas, 3 interseções com controle de semáforos e 51 km de redes de drenagem, demonstra que o investimento em conectividade está agora avançando para os distritos secundários em escala. Isso confirma que a construção de transporte não está mais concentrada apenas no núcleo urbano mais consolidado.

O segmento Restante do Qatar está recebendo investimentos mais estruturados do que nos ciclos anteriores, especialmente ao longo de corredores costeiros, industriais e logísticos. Birkat Al Awamer, Semaisma e Al Wukair apontam para uma demanda agora ligada ao acesso logístico, ao desenvolvimento de terras industriais e ao crescimento de assentamentos em distritos periféricos, em vez de apenas ao alívio do congestionamento na cidade capital. Isso é relevante porque torna o mercado de construção de infraestrutura de transporte do Qatar mais espacialmente diverso e menos dependente de um único núcleo metropolitano. O acordo de ferrovia de alta velocidade Qatar-Arábia Saudita, assinado em dezembro de 2025 e ratificado em fevereiro de 2026, também cria um novo corredor nacional ligando Doha à fronteira de Salwa como parte da rota mais ampla de 785 km Doha-Riade. Este corredor deve remodelar a distribuição da demanda futura de construção de transporte em todo o Qatar no médio prazo. Também introduz uma nova geografia estratégica que historicamente recebeu menos investimento dedicado em transporte.

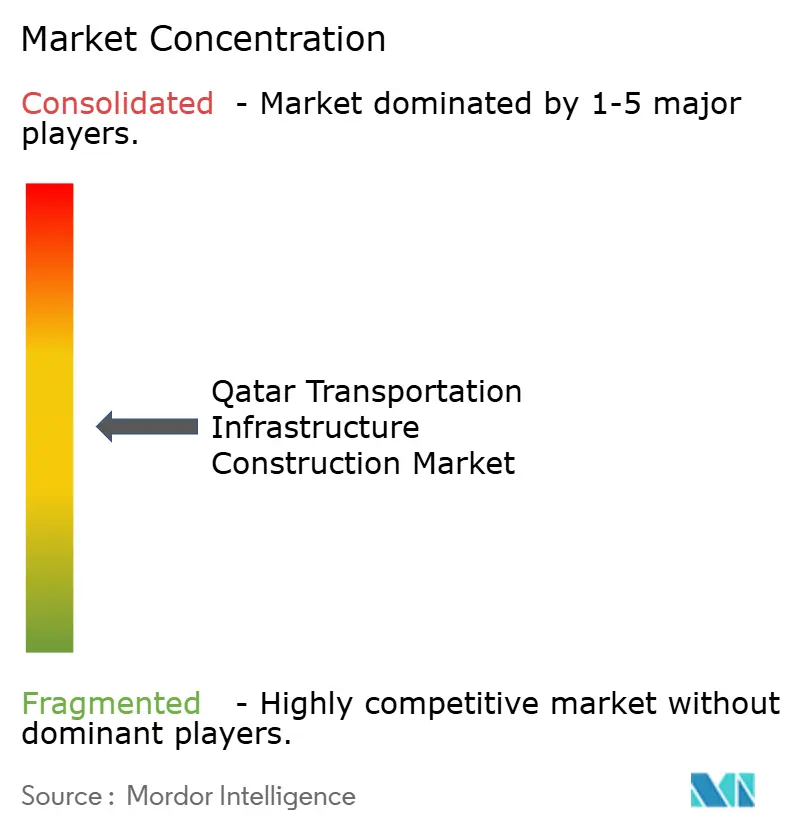

Cenário Competitivo

O mercado de construção de infraestrutura de transporte do Qatar é moderadamente concentrado, com contratos de alto valor ainda se agrupando em torno de um grupo relativamente pequeno de proprietários vinculados ao governo, grandes empreiteiros domésticos e empresas internacionais de engenharia estabelecidas. A Ashghal permanece o principal proprietário e contratante de projetos, e o orçamento de 2026 manteve seu pipeline de licitações ativo com 13,5 bilhões de USD em licitações planejadas, enquanto a Qatar Rail continua a ancorar o segmento ferroviário como proprietária, desenvolvedora e operadora da rede ferroviária nacional. Empresas internacionais como Webuild, Vinci Construction (por meio da Qatari Diar Vinci Construction), Hyundai Engineering and Construction, China Railway Construction Corporation e Consolidated Contractors Company frequentemente trabalham com parceiros locais para atender aos requisitos de valor no país e cumprir as condições de licitação da Ashghal. Empreiteiros locais como HBK Contracting Company, Midmac Contracting Company e Al Jaber Engineering mantêm vantagem em mobilização, fornecimento local e familiaridade com as práticas de entrega do setor público. Essa combinação mantém o mercado de construção de infraestrutura de transporte do Qatar aberto à expertise estrangeira, mas ainda ancorado por fortes redes de execução doméstica.

O posicionamento competitivo está se deslocando para a entrega digital e a integração multimodal. O pacote de adjudicação da Ashghal de setembro de 2025, no valor de 3,3 bilhões de USD, incluiu sistemas inteligentes de transporte, plataformas de gestão baseadas em inteligência artificial, veículos de inspeção autônomos e monitoramento inteligente de condições, o que mostra que o escopo técnico está se expandindo além das obras civis tradicionais. Webuild e Hyundai Engineering and Construction assinaram um memorando de entendimento em março de 2026 para buscar projetos de infraestrutura portuária, aeroportuária e de defesa, bem como do setor de energia verde, por meio de parceria público-privada, engenharia, aquisição e construção, e estruturas de design-build, o que confere a ambas as empresas uma rota mais sólida para o tipo de programas de múltiplos ativos que estão surgindo no mercado de construção de infraestrutura de transporte do Qatar. A Egis também fortaleceu sua posição visível por meio do contrato de operações e manutenção de rodovias de 10 anos adjudicado em setembro de 2025 com parceiros locais, o que reforça o valor crescente da capacidade de ciclo de vida neste mercado. Esses movimentos mostram que a diferenciação dos empreiteiros está cada vez mais ligada a competências digitais, operacionais e multimodais, em vez de apenas à escala de construção.

Uma segunda camada de concorrência está se formando em torno de capacidades especializadas, em vez de simples escala. Parsons, Mott MacDonald e Bechtel estão bem posicionadas para fornecer aos programas de transporte suporte de planejamento, gestão de programas e ciclo de vida de ativos, em vez de apenas construção física. Tekfen Construction e PORR AG competem onde obras civis subterrâneas e expertise em tunelamento importam mais do que uma ampla presença como empreiteiro. Acciona e Samsung C&T permanecem relevantes onde a execução integrada de design-build e maior coordenação técnica são necessárias nas interfaces de transporte. Isso mantém o mercado de construção de infraestrutura de transporte do Qatar equilibrado: as adjudicações de megaprojetos são concentradas, mas renovação, estradas de distrito e melhorias de mobilidade inteligente criam espaço para um conjunto mais amplo de empresas competirem. O resultado é um mercado onde a concentração é visível no topo, mas o campo competitivo permanece ativo abaixo do maior nível contratual.

Líderes do Setor de Construção de Infraestrutura de Transportes do Qatar

-

Qatar Rail

-

Ashghal

-

HBK Contracting Company W.L.L.

-

Qatari Diar

-

Midmac Contracting Company W.L.L.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: O Ministério dos Transportes do Qatar lançou o primeiro workshop de partes interessadas para o Plano Diretor de Transporte Público do Qatar, uma iniciativa de longo prazo para expandir e integrar o transporte público em todo o país como parte da Estratégia do Ministério dos Transportes 2025 a 2030 e da Visão Nacional do Qatar 2030. O plano, desenvolvido em parceria com a Egis, destina-se a produzir ferramentas práticas de priorização de investimentos para a futura infraestrutura de transporte e está diretamente ligado ao mandato mais amplo de conectividade multimodal.

- Março de 2026: Webuild e Hyundai Engineering and Construction assinaram um memorando de entendimento para fortalecer sua parceria global de infraestrutura, com foco em infraestrutura portuária, aeroportuária e de defesa, bem como no setor de energia verde. O memorando de entendimento prevê a criação de joint ventures específicas para projetos sob estruturas de parceria público-privada, engenharia, aquisição e construção, e design-build, aumentando a competitividade de ambas as empresas em nichos de infraestrutura de alto valor globalmente.

- Fevereiro de 2026: O Conselho de Ministros da Arábia Saudita ratificou o acordo de ferrovia elétrica de alta velocidade Qatar-Arábia Saudita, avançando o corredor de 785 km Doha-Riade a velocidades superiores a 300 km por hora com paradas em Al-Hofuf e Dammam, e conexões interaeroportuárias no Aeroporto Internacional Rei Salman e no Aeroporto Internacional de Hamad. O projeto tem como meta 10 milhões de passageiros anualmente e está previsto para ser concluído em 6 anos, criando demanda direta de construção de infraestrutura de transporte ao longo do corredor norte do Qatar.

- Fevereiro de 2026: A Ashghal anunciou a adjudicação e licitação de 20 novos projetos, avaliados em 3,16 bilhões de USD, incluindo projetos de desenvolvimento rodoviário e de infraestrutura em Izghawa e Al Thumid, bem como a reurbanização do Hospital Geral de Hamad. O pacote também cobre infraestrutura de terrenos residenciais para lotes de cidadãos no norte e no sul do Qatar.

Escopo do Relatório do Mercado de Construção de Infraestrutura de Transportes do Qatar

O Relatório do Mercado de Construção de Infraestrutura de Transporte do Qatar é Segmentado por Tipo (Rodovias, Ferrovias, Vias Aéreas, Portos e Hidrovias Interiores), Tipo de Construção (Nova Construção e Renovação), Fonte de Investimento (Público e Privado) e Principais Cidades (Doha, Al Rayyan, Al Daayen, Lusail e Restante do Qatar). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Rodovias |

| Ferrovias |

| Vias Aéreas |

| Portos e Hidrovias Interiores |

| Nova Construção |

| Renovação |

| Público |

| Privado |

| Doha |

| Al Rayyan |

| Al Daayen |

| Lusail |

| Restante do Qatar |

| Por Tipo | Rodovias |

| Ferrovias | |

| Vias Aéreas | |

| Portos e Hidrovias Interiores | |

| Por Tipo de Construção | Nova Construção |

| Renovação | |

| Por Fonte de Investimento | Público |

| Privado | |

| Por Principais Cidades | Doha |

| Al Rayyan | |

| Al Daayen | |

| Lusail | |

| Restante do Qatar |

Principais Questões Respondidas no Relatório

Qual é a perspectiva para a construção de infraestrutura de transporte do Qatar até 2031?

O setor deve crescer de 16,15 bilhões de USD em 2026 para 20,92 bilhões de USD até 2031 a um CAGR de 5,31%, apoiado por planos de conectividade nacional, programas rodoviários e expansão ferroviária.

Qual modal de transporte representa o maior volume de gastos no Qatar atualmente?

As rodovias lideraram com uma participação de 51,1% em 2025, pois vias expressas, obras rodoviárias municipais e ligações interurbanas ainda representam a maior base de construção ativa.

Qual segmento da construção de infraestrutura de transporte do Qatar está crescendo mais rapidamente?

As ferrovias são o segmento de crescimento mais rápido, com um CAGR de 6,21% até 2031, apoiadas pela Linha Azul do Metrô de Doha, melhorias no Bonde de Lusail e o corredor ferroviário Qatar-Arábia Saudita.

Por que o investimento privado está se tornando mais importante neste setor?

O financiamento público ainda dominou com uma participação de 82,3% em 2025, mas a política agora visa 40% de participação do setor privado, e projetos adequados estão sendo preparados para veículos de execução privada.

Qual cidade deve registrar o crescimento mais forte na construção de transporte?

Lusail deve crescer no ritmo mais rápido, com um CAGR de 6,43%, à medida que sua rede de bondes, sistemas de cidade inteligente e layout orientado ao transporte público continuam a impulsionar infraestrutura de especificação mais elevada.

Quais são os principais riscos que afetam a entrega de projetos no Qatar?

Os principais riscos de curto prazo são as tensões regionais, a dependência de materiais e equipamentos importados e a pressão de custos, que podem afetar o cronograma de aquisições, os preços e a participação de licitantes.

Página atualizada pela última vez em: