Tamanho e Participação do Mercado de Construção de Infraestrutura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.06 Trilhões de dólares |

| Tamanho do Mercado (2031) | 5.49 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.22% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção de Infraestrutura por Mordor Intelligence

Espera-se que o tamanho do Mercado de Construção de Infraestrutura aumente de USD 3,82 trilhões em 2025 para USD 4,06 trilhões em 2026 e atinja USD 5,49 trilhões até 2031, crescendo a um CAGR de 6,22% ao longo de 2026-2031. Os gastos estão migrando de reparos reativos para renovações proativas, à medida que os governos incorporam metas de descarbonização e adaptação climática nos planos nacionais de investimento. Dentro do mercado de construção de infraestrutura, os projetos de transporte dominam os desembolsos, pois corredores ferroviários eletrificados e portos automatizados estão reduzindo os tempos de permanência de cargas. Os serviços públicos estão modernizando redes envelhecidas para a integração de energias renováveis distribuídas, uma tendência que está impulsionando os trabalhos de renovação mais rapidamente do que as novas construções. Os investidores privados estão ampliando sua presença por meio de concessões de pagamento por disponibilidade que oferecem retornos indexados à inflação, ao mesmo tempo em que reduzem os riscos associados ao volume de tráfego.

Principais Conclusões do Relatório

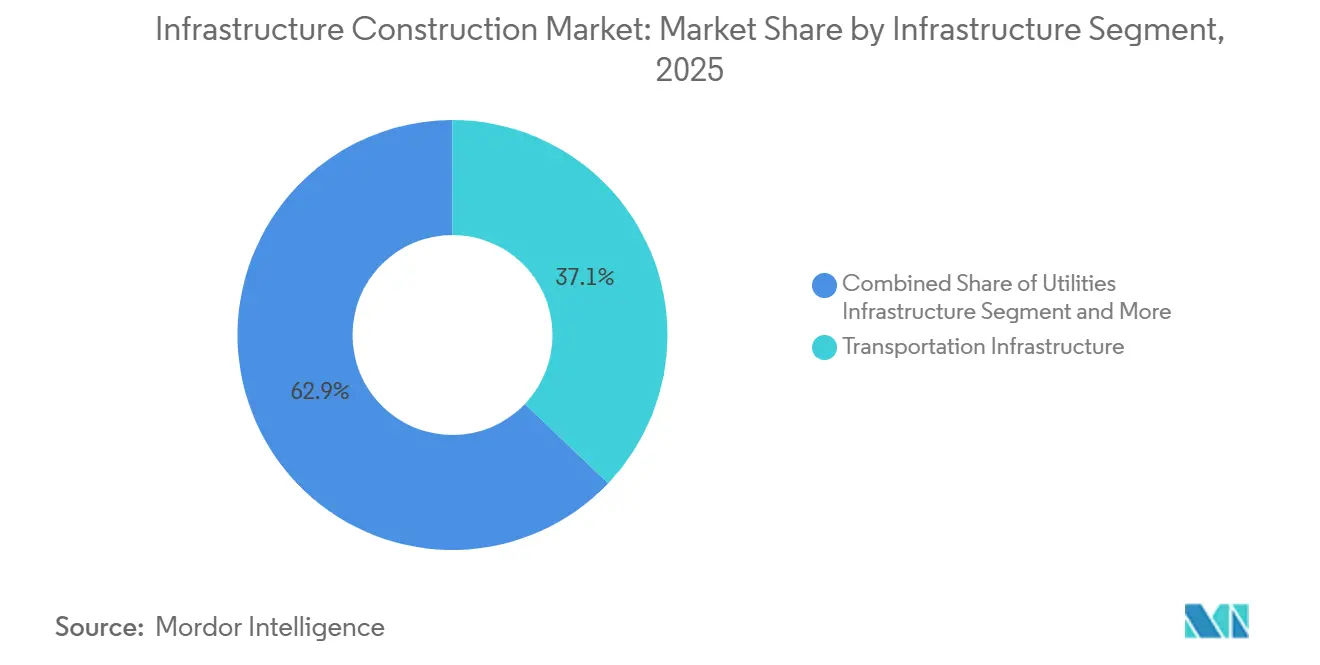

- Por segmento de infraestrutura, no mercado global de construção de infraestrutura, o transporte representou 37,1% da receita em 2025 e deve crescer a um CAGR de 6,92% até 2031.

- Por tipo de construção, no mercado global de construção de infraestrutura, a nova construção capturou uma participação de 73,2% em 2025, enquanto a renovação está projetada para registrar o maior CAGR de 7,02% até 2031.

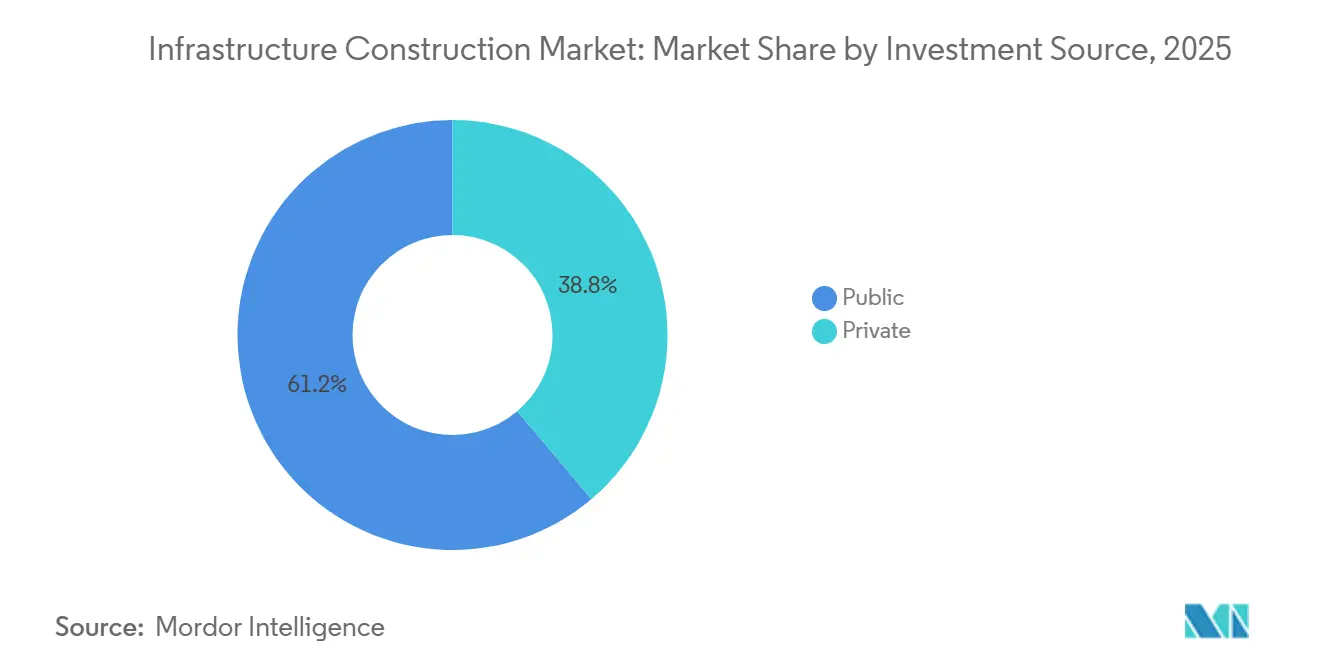

- Por fonte de investimento, no mercado global de construção de infraestrutura, o financiamento público representou 61,2% dos gastos em 2025, enquanto o capital privado está previsto para crescer mais rapidamente a um CAGR de 7,21% ao longo de 2026-2031.

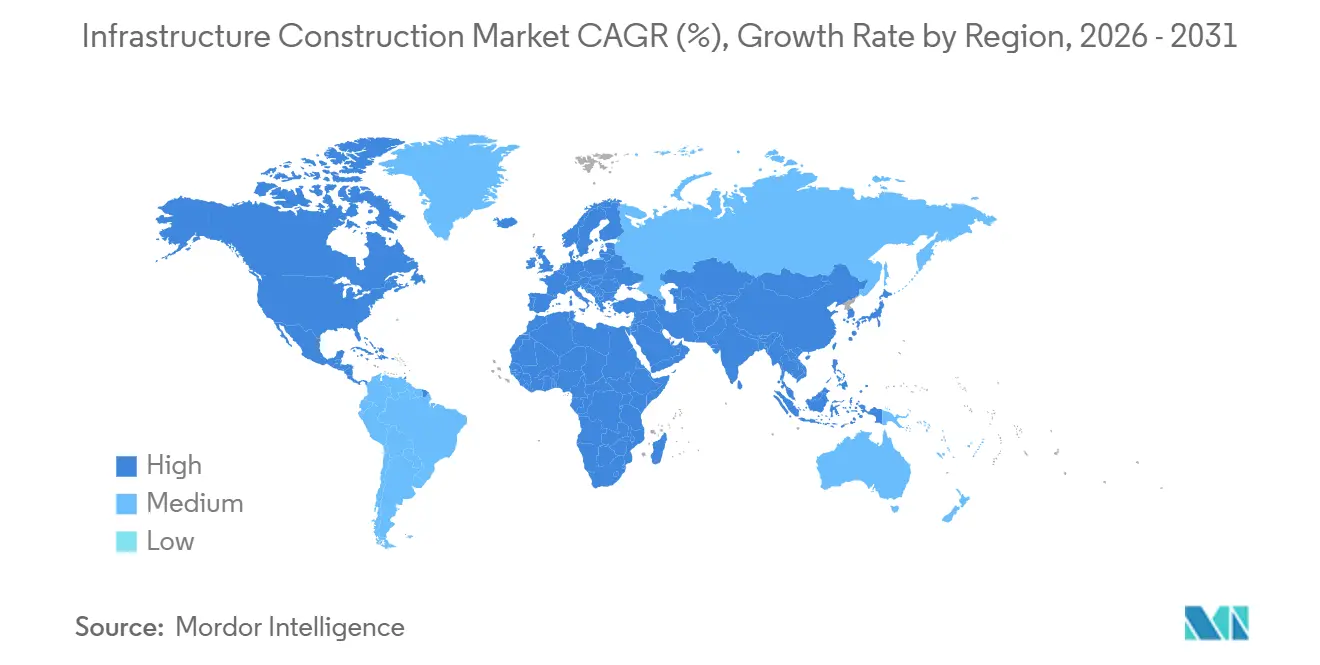

- Por geografia, no mercado global de construção de infraestrutura, a Ásia-Pacífico representou uma participação de 45,8% em 2025, e a região do Oriente Médio e África está prevista para expandir ao CAGR mais rápido de 7,38% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Construção de Infraestrutura

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gastos com transição energética impulsionando construções de energias renováveis, redes, armazenamento e carregamento de veículos elétricos | +1.8% | Europa, América do Norte, principais mercados da Ásia-Pacífico | Longo prazo (≥4 anos) |

| Capex público, estímulos e PPPs expandindo pipelines de projetos de longo prazo | +1.5% | Global, concentrado na Ásia-Pacífico e América do Norte | Longo prazo (≥4 anos) |

| Renovação de infraestrutura envelhecida impulsionando melhorias em ativos de transporte, água e energia | +1.2% | América do Norte e Europa, além do Japão e Austrália | Médio prazo (2–4 anos) |

| Expansão de corredores de trânsito urbano e logística apoiando grandes infraestruturas de mobilidade | +1.0% | Cidades da Ásia-Pacífico, megaprojetos do Oriente Médio, metrópoles selecionadas da América do Norte | Médio prazo (2–4 anos) |

| Gastos com resiliência climática aumentando projetos de inundação, costeiros e de sistemas hídricos | +0.9% | Regiões costeiras em todo o mundo, notadamente Sudeste Asiático, Caribe e Costa do Golfo dos EUA | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Gastos com Transição Energética Impulsionando Construções de Energias Renováveis, Redes, Armazenamento e Carregamento de Veículos Elétricos

Os compromissos de emissões líquidas zero estão redirecionando capital de ativos fósseis para redes de energia renovável. A Agência Internacional de Energia espera que o investimento anual em redes atinja USD 600 bilhões até 2030[1]https://www.iea.org/. A Europa nomeou 166 corredores de transmissão prioritários e reservou USD 31 bilhões em subsídios até 2027. A regra de planejamento dos Estados Unidos agora obriga os operadores de rede a modelar cenários de eletrificação de 20 anos, desbloqueando novas linhas de alta tensão. O armazenamento de baterias e os postos de carregamento rápido estão crescendo em conjunto, auxiliados por um programa federal de USD 5 bilhões. Em conjunto, esses projetos formam uma fatia em rápido crescimento do mercado de construção de infraestrutura.

Capex Público, Estímulos e PPPs Expandindo Pipelines de Projetos de Longo Prazo

As leis de gastos de cinco e dez anos agora fixam os desembolsos de infraestrutura além dos ciclos eleitorais. Somente a Lei de Investimento em Infraestrutura e Empregos dos EUA adiciona USD 550 bilhões de novos recursos federais até 2028. O Pipeline Nacional de Infraestrutura revisado da Índia tem como meta USD 1,3 trilhão até 2030, com alocações claras para ferrovias, estradas e energias renováveis. As parcerias público-privadas também estão crescendo; os valores de PPPs em mercados emergentes subiram 22% em relação ao ano anterior em 2024. Esses compromissos oferecem aos contratantes visibilidade de receita plurianual e atraem fundos de pensão para o mercado de construção de infraestrutura.

Renovação de Infraestrutura Envelhecida Impulsionando Melhorias em Ativos de Transporte, Água e Energia

Muitas pontes, túneis e dutos construídos após a Segunda Guerra Mundial já ultrapassaram sua vida útil de projeto e requerem reabilitação completa. A Sociedade Americana de Engenheiros Civis estima a lacuna de financiamento dos Estados Unidos para esses ativos em USD 2,6 trilhões até 2029. A Europa enfrenta pressões semelhantes, com 35% das pontes ferroviárias construídas antes de 1950 necessitando de melhorias na capacidade de carga[2]https://www.eib.org/. O Japão lançou um programa de USD 100 bilhões para reforçar túneis e diques contra terremotos e inundações. Os contratantes que conseguem combinar componentes modulares com ferramentas de inspeção digital estão ganhando contratos ao reduzir os tempos de interdição de faixas. Como resultado, os projetos de renovação estão se tornando a espinha dorsal estável do mercado de construção de infraestrutura.

Expansão de Corredores de Trânsito Urbano e Logística Apoiando Grandes Infraestruturas de Mobilidade

A rápida urbanização está levando as cidades a ampliar a capacidade ferroviária, de metrô e portuária. Somente o Sudeste Asiático precisa de USD 210 bilhões para transporte urbano até 2030. A Índia construiu 1.200 quilômetros de novos trilhos de metrô em 2024-2025 e está no caminho para liderar as inaugurações globais até 2027. A Europa está modernizando 8.000 quilômetros de ferrovias de carga para transferir mercadorias das estradas. Os portos da Costa Leste dos EUA estão aprofundando seus ancoradouros para acomodar navios maiores após a expansão do Canal do Panamá. Esses corredores de mobilidade reduzem o congestionamento e as emissões, reforçando a demanda no mercado de construção de infraestrutura.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação de custos, volatilidade do fornecimento e escassez de mão de obra pressionando a entrega e as margens | -1.2% | Global, agudo onde mão de obra e materiais são escassos | Curto prazo (≤2 anos) |

| Lacunas de financiamento, pressão fiscal e taxas elevadas limitando a acessibilidade dos projetos | -1.1% | Economias da OCDE com alto endividamento e mercados emergentes voláteis | Curto prazo (≤2 anos) |

| Licenciamento, aquisição de terras e atrasos regulatórios desacelerando a execução | -0.8% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação de Custos, Volatilidade do Fornecimento e Escassez de Mão de Obra Pressionando a Entrega e as Margens

Os preços dos materiais e os salários subiram mais rapidamente do que os reajustes contratuais em 2024. Os custos de insumos da construção nos EUA subiram 4,8% em relação ao ano anterior, liderados pelo diesel e pelo concreto. Os custos de mão de obra na Europa aumentaram 5,2% à medida que os trabalhadores qualificados envelheceram mais rapidamente do que os substitutos ingressaram no mercado de trabalho. As perturbações no transporte marítimo elevaram o Índice Báltico Seco 60% acima de sua média de 2019, atrasando as entregas de aço. Os construtores estão reagindo por meio da integração vertical e da fabricação modular; a VINCI agora conclui 18% dos projetos com elementos pré-fabricados. Ainda assim, os custos elevados continuam sendo um obstáculo para as margens no mercado de construção de infraestrutura.

Lacunas de Financiamento, Pressão Fiscal e Taxas Elevadas Limitando a Acessibilidade dos Projetos

O aumento dos custos de juros reduz o valor presente das tarifas e dos pagamentos por disponibilidade. A dívida das economias avançadas atingiu em média 112% do PIB em 2024, limitando a flexibilidade orçamentária. No Reino Unido, um programa hospitalar de USD 10 bilhões foi paralisado quando os rendimentos dos títulos de longo prazo ultrapassaram 5%. Vários países de baixa renda agora enfrentam dificuldades com a dívida que bloqueiam o acesso a empréstimos concessionais. Os bancos de desenvolvimento estão intervindo com estruturas de financiamento combinado, mas a cobertura é parcial. Até que os custos de empréstimos diminuam, essa restrição pesará sobre o mercado de construção de infraestrutura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Segmento de Infraestrutura: Transporte Domina Enquanto Serviços Públicos Aceleram

Os projetos de transporte controlaram 37,1% da participação do mercado de construção de infraestrutura em 2025 e continuam sendo a âncora de receita para os contratantes em todo o mundo. Os altos gastos com reabilitação de pontes nos Estados Unidos, ferrovias transfronteiriças no âmbito do programa TEN-T europeu e melhorias em portos de águas profundas ao longo da costa leste africana mantêm este segmento na frente dos pipelines de licitações. A sinalização digital e o manuseio automatizado de contêineres estão reduzindo os tempos de atracação e permanência, permitindo que os proprietários cobrem tarifas baseadas em valor que sustentam fluxos de caixa previsíveis. O aumento dos volumes de comércio eletrônico e as garantias de entrega no prazo elevam ainda mais a demanda por ligações rodoviárias e ferroviárias de última milha que contornam o congestionamento do centro das cidades. O ciclo contínuo de modernização do segmento também gera pedidos significativos de máquinas de tunelamento, trilhos de laje e guindastes de alta capacidade, apoiando uma base global de fornecedores que agora inclui fabricantes de equipamentos originais chineses e europeus.

Entre 2026 e 2031, o subsegmento de serviços públicos está projetado para registrar o CAGR mais rápido de 6,9%, à medida que os operadores de rede instalam ligações de corrente contínua de alta tensão que levam energia eólica offshore e solar do deserto para os centros de carga. Somente a América do Norte adicionou 23 gigawatts de nova capacidade de transmissão em 2024, o maior número anual em uma década[3]https://www.energy.gov/. A Europa está seguindo com 40.000 quilômetros de linhas prioritárias apoiadas por subsídios da União Europeia, enquanto a Austrália está construindo 5 "rodovias de energia" interestaduais que formam a espinha dorsal de suas Zonas de Energia Renovável. Os planos de capital dos serviços públicos também incluem condensadores síncronos, baterias em escala de rede e implantações de medidores inteligentes, todos os quais ampliam o conjunto de receitas para os contratantes elétricos. Esses desenvolvimentos devem gradualmente reduzir a diferença em relação ao transporte, mas os trabalhos em estradas, ferrovias e portos ainda comandarão a maior fatia do tamanho do mercado de construção de infraestrutura até 2031.

Por Tipo de Construção: Nova Construção Ainda Maior, Renovação Cresce Mais Rapidamente

As atividades de nova construção representaram 73,2% da participação do mercado de construção de infraestrutura em 2025, à medida que os governos continuaram a aprovar rodovias, metrôs e estações de tratamento de água em terrenos não urbanizados. Na Índia, três novas vias expressas foram inauguradas em 2024, enquanto a Arábia Saudita iniciou as obras em vários distritos do NEOM que requerem novas redes de serviços públicos e transporte. Os trabalhos em terrenos não urbanizados oferecem aos contratantes liberdade no projeto e no sequenciamento, ajudando-os a escalar módulos pré-fabricados e frotas automatizadas de terraplanagem para proteger as margens. O financiamento também favorece projetos grandes e visíveis, porque os multilaterais podem agrupá-los em portfólios de empréstimos alinhados ao clima.

Os trabalhos de renovação e modernização estão avançando a um CAGR mais rápido de 7% até 2031, à medida que os proprietários se voltam para estratégias de extensão da vida útil que custam 40–60% menos do que a substituição. Programas piloto em 12 cidades dos EUA mostraram que a substituição de tubulações sem abertura de valas reduziu as perturbações em 80% e diminuiu drasticamente os atrasos no cronograma. O operador de vias expressas do Japão reduziu pela metade os fechamentos não planejados de pontes após a instalação de sensores de fibra óptica, economizando USD 2 bilhões ao longo de cinco anos. Os municípios também favorecem a renovação porque as avaliações ambientais para corredores existentes são mais simples, permitindo que os recursos de estímulo cheguem às folhas de pagamento locais em poucos meses. Em conjunto, a mudança no mix indica que o mercado de construção de infraestrutura está migrando de um modelo de "construir e substituir" para uma manutenção digital contínua.

Por Fonte de Investimento: Dinheiro Público Lidera, Capital Privado Cresce

Os governos soberanos e subnacionais forneceram 61,2% do capital total em 2025, mantendo o erário público como o principal motor do setor de construção de infraestrutura. Dotações plurianuais, como os USD 550 bilhões dos EUA, o plano Investindo no Canadá de USD 133 bilhões do Canadá e o orçamento de Nusantara da Indonésia, garantem trabalho previsível para joint ventures de projeto e construção. Os proprietários públicos também continuam a elaborar normas de engenharia, incentivando os contratantes a adotar métricas de contagem de carbono e materiais reciclados agora incorporadas na pontuação das licitações.

O investimento privado está previsto para crescer a um CAGR de 7,2% durante 2026-2031, à medida que seguradoras e fundos de pensão buscam rendimentos indexados à inflação em concessões de pagamento por disponibilidade. A rodovia A14 do Reino Unido, por exemplo, paga ao seu operador USD 152 milhões anualmente por 25 anos, totalmente indexado aos preços ao consumidor. Os pacotes de Pedágio-Operação-Transferência da Índia atraíram USD 8 bilhões em licitações ao longo de dois anos, sublinhando o apetite por estradas de campo marrom com contagens de tráfego comprovadas. As garantias de primeira perda no âmbito da janela InvestEU da União Europeia e as estruturas de financiamento combinado na Corporação Financeira Internacional inclinam ainda mais o equilíbrio risco-retorno em favor do capital privado. À medida que mais jurisdições limitam os índices de dívida pública, as participações privadas devem crescer de forma constante, mesmo que o setor público permaneça o inquilino âncora do mercado de construção de infraestrutura.

Análise Geográfica

A Ásia-Pacífico detinha 45,8% da participação do mercado de construção de infraestrutura em 2025, sublinhando o fluxo incomparável da região em obras de rodovias, ferrovias e serviços públicos. A Índia está direcionando USD 1,3 trilhão para seu Pipeline Nacional de Infraestrutura e adicionou 1.200 quilômetros de trilhos de metrô em 18 cidades durante 2024-2025, colocando-a no caminho para liderar as inaugurações globais de metrô até 2027. A relocação de Nusantara na Indonésia está atraindo USD 33 bilhões em financiamento para edifícios governamentais, transporte e redes de água, com previsão de entrega até 2029. Enquanto isso, os projetos chineses ainda representaram 28% do consumo global de cimento em 2024, mesmo com os formuladores de políticas apertando o crédito doméstico, mantendo a demanda regional por materiais elevada. Espera-se que o tamanho do mercado de construção de infraestrutura do Oriente Médio e África se expanda a um CAGR acelerado de 7,38% entre 2026 e 2031, liderado pela construção do NEOM de USD 500 bilhões da Arábia Saudita e pela ampliada Zona Econômica do Canal de Suez do Egito, que adicionou 40.000 hectares e um parque solar de 2 gigawatts em 2024.

O crescimento da América do Norte repousa na alocação de USD 550 bilhões da Lei de Investimento em Infraestrutura e Empregos dos EUA e no plano Investindo no Canadá de USD 133 bilhões do Canadá, que abrange trânsito, infraestrutura verde e banda larga rural. O Departamento de Energia dos EUA está canalizando USD 12 bilhões para projetos de resiliência de rede e baterias para integrar energias renováveis. O México está capitalizando a relocalização de produção, aprovando 22 parques industriais no valor de USD 8 bilhões que vêm acompanhados de ramais ferroviários, berços portuários e novas faixas para caminhões. Do outro lado do Atlântico, a União Europeia listou 166 corredores de transmissão prioritários e reservou cerca de USD 32 bilhões em subsídios até 2027 para fortalecer a segurança energética. Os contratos de energia eólica de 8 gigawatts no Mar do Norte da Alemanha requerem 1.200 quilômetros de cabos submarinos e subestações de aterramento avaliadas em cerca de USD 20 bilhões, enquanto o HS2 do Reino Unido atingiu 60% de conclusão e está previsto para reduzir a viagem Londres–Birmingham para 49 minutos até 2029.

A América do Sul está recorrendo a concessões para ampliar orçamentos limitados; em 2024, o Brasil leiloou 18 contratos de rodovias e aeroportos no valor de USD 24 bilhões sob termos de pagamento por disponibilidade. A Argentina reativou esquemas paralisados ao dolarizar a receita de concessões, atraindo USD 6 bilhões de capital estrangeiro para infraestrutura de lítio e transmissão de energia renovável no mesmo ano. Mesmo assim, o Banco Interamericano de Desenvolvimento observa que 40% dos projetos regionais excedem os custos em mais de 25% devido a oscilações cambiais, atrasos no licenciamento e disputas de posse de terra. Os investidores europeus estão aproveitando as oportunidades; em fevereiro de 2026, a VINCI comprou uma participação de 51% em uma concessão de pedágio em Santiago avaliada em USD 2,3 bilhões, garantindo 30 anos de tarifas de disponibilidade indexadas à inflação que se alinham com a tendência do mercado de construção de infraestrutura em direção a fluxos de caixa estáveis.

Cenário Competitivo

No mercado de construção de infraestrutura, os principais players responderam coletivamente pela receita, sem que nenhum deles alcançasse uma participação significativa, indicando baixa concentração de mercado. Os gigantes estatais chineses, como China State Construction Engineering e China Railway Group, dominam em volume, aproveitando o financiamento de projetos de baixo custo de bancos de política no âmbito da iniciativa Cinturão e Rota. Seus preços de licitação frequentemente ficam 15% abaixo das médias da OCDE, mas as margens estreitas e as regras de conteúdo local comprimem a lucratividade no exterior.

As grandes empresas europeias VINCI, ACS e Ferrovial focam em PPPs complexas onde a excelência operacional aumenta as taxas internas de retorno. O braço de concessões da VINCI obteve um retorno de 12% sobre o capital investido em 2025 ao agrupar rodovias pedagiadas na França, no Reino Unido e na América Latina, enquanto a Ferrovial separou seus ativos espanhóis para se concentrar nos corredores de mobilidade da América do Norte. A adoção de tecnologia é o novo campo de batalha; empresas que utilizam agendamento baseado em inteligência artificial e modelos de informação de construção 4D relatam compressão de cronograma de 15–20%, reduzindo assim a exposição a cláusulas de danos liquidados comuns em contratos de preço fixo.

Oportunidades em espaços inexplorados estão surgindo em adaptação climática e logística de minerais críticos. Apenas 15% das costas vulneráveis possuem projetos de defesa financiados, deixando uma lacuna de USD 1 trilhão que especialistas de médio porte em engenharia marítima e geotécnica estão correndo para preencher. Em paralelo, as oito minas de lítio e terras raras recentemente aprovadas na Austrália precisam de 620 quilômetros de novas ferrovias e duas expansões portuárias, atraindo o interesse de consórcios de engenharia, aquisição e construção coreanos e japoneses [4]https://www.industry.gov.au/. Os contratantes que incorporam serviços de gêmeo digital em suas propostas estão se diferenciando ainda mais ao garantir taxas de monitoramento de longo prazo que suavizam a receita além da entrega inicial.

Líderes do Setor de Construção de Infraestrutura

China State Construction Engineering Corp.

China Railway Group Ltd

China Railway Construction Corp

VINCI SA

ACS Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A VINCI comprou uma participação de 51% em uma rodovia pedagiada chilena de USD 2,3 bilhões, garantindo um contrato de disponibilidade indexado à inflação de 30 anos.

- Janeiro de 2026: A Larsen & Toubro garantiu um pacote de USD 4,8 bilhões para construir 420 quilômetros de ferrovia de alta velocidade para o corredor Mumbai–Ahmedabad.

- Dezembro de 2025: A Ferrovial e a Webuild formaram uma joint venture para a linha de Ferrovia de Alta Velocidade do Texas de USD 12 bilhões.

- Novembro de 2025: A China State Construction Engineering ganhou um contrato de USD 6,2 bilhões para construir 1.200 quilômetros de linhas de alta tensão a partir da GERD da Etiópia.

- Outubro de 2025: A Bechtel e a Samsung C&T fizeram parceria em um hub de hidrogênio verde de USD 15 bilhões no NEOM da Arábia Saudita.

- Setembro de 2025: A Bouygues adquiriu a empresa de engenharia Egis por USD 4,1 bilhões, agregando expertise em cidades inteligentes e gêmeo digital.

Escopo do Relatório Global do Mercado de Construção de Infraestrutura

A construção de infraestrutura é a construção planejada, manutenção e conservação de instalações, sistemas e serviços de infraestrutura. A construção de novas estradas, a construção de novas usinas de energia, a manutenção de sistemas de esgoto e o fornecimento de água potável ao público são todos exemplos de construção de infraestrutura.

O estudo é uma análise de antecedentes abrangente do mercado de construção de infraestrutura, cobrindo as tendências atuais do mercado, restrições, atualizações tecnológicas e informações detalhadas sobre os segmentos e o cenário competitivo do setor.

O Relatório do Mercado Global de Construção de Infraestrutura é Segmentado por Segmento de Infraestrutura (Transporte, Serviços Públicos, Social, Extração), por Tipo de Construção (Nova Construção, Renovação), Fonte de Investimento (Público, Privado) e por Geografia (América do Norte, América do Sul, Europa, Oriente Médio e África, Ásia-Pacífico). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Infraestrutura de Transporte |

| Infraestrutura de Serviços Públicos |

| Infraestrutura Social |

| Infraestrutura de Extração |

| Nova Construção |

| Renovação |

| Público |

| Privado |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Restante da Ásia-Pacífico |

| Por Segmento de Infraestrutura | Infraestrutura de Transporte | |

| Infraestrutura de Serviços Públicos | ||

| Infraestrutura Social | ||

| Infraestrutura de Extração | ||

| Por Tipo de Construção | Nova Construção | |

| Renovação | ||

| Por Fonte de Investimento | Público | |

| Privado | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

Principais Perguntas Respondidas no Relatório

Qual é o volume de gastos global em construção de infraestrutura hoje e para onde está se encaminhando até 2031?

Os desembolsos atingiram USD 4,06 trilhões em 2026 e estão projetados para subir para USD 5,49 trilhões até 2031 a um CAGR de 6,22%.

Qual tipo de projeto está se expandindo mais rapidamente?

Os trabalhos em redes, armazenamento e carregamento de veículos elétricos dentro do segmento de serviços públicos estão previstos para crescer a cerca de 6,9% ao ano até 2031, superando estradas e portos.

Por que os projetos de renovação estão ganhando importância?

Os proprietários economizam 40–60% em comparação com novas construções, as avaliações ambientais são mais curtas e os sensores digitais agora orientam programas de "reparar antes de falhar" que prolongam a vida útil dos ativos.

Qual é a participação do financiamento proveniente do setor privado?

O capital privado forneceu aproximadamente 39% dos gastos de 2024 e está previsto para crescer a 7,2% ao ano à medida que as concessões de pagamento por disponibilidade atraem fundos de pensão.

Qual região oferece a oportunidade de crescimento mais rápido até 2031?

Espera-se que a região do Oriente Médio e África se expanda a cerca de 7,4% ao ano, liderada pela construção do NEOM da Arábia Saudita e pelos corredores de transporte transfronteiriços africanos.

Como os contratantes estão defendendo as margens contra a inflação de custos?

Os líderes dependem de fabricação modular, agendamento baseado em inteligência artificial e integração vertical; a VINCI, por exemplo, concluiu 18% de seus trabalhos de 2025 com elementos pré-fabricados que reduziram a mão de obra no local em 30%.

Página atualizada pela última vez em: