Tamanho e Participação do Mercado de Construção de Infraestrutura de Transporte dos EAU

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

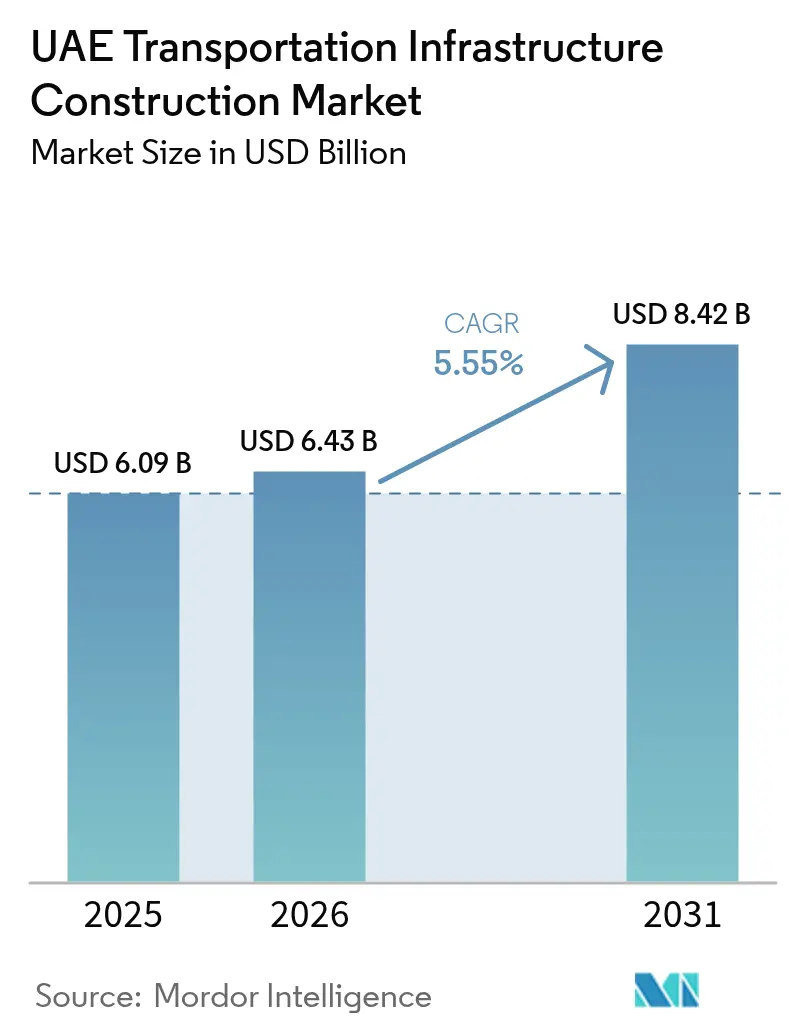

| Tamanho do mercado no ano base (2025) | 6.09 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.55% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção de Infraestrutura de Transporte dos EAU por Mordor Intelligence

O tamanho do mercado de construção de infraestrutura de transporte dos EAU foi avaliado em USD 6,09 bilhões em 2025 e estima-se que cresça de USD 6,43 bilhões em 2026 para atingir USD 8,42 bilhões até 2031, a um CAGR de 5,55% durante o período de previsão (2026-2031).

Os gastos sustentados do setor público, a rápida implantação da Fase 2 da Etihad Rail e um portfólio de projetos legados pós-Expo 2020 continuam a sustentar o crescimento dos principais indicadores. Os orçamentos governamentais estão aumentando mesmo com a flutuação dos preços do petróleo, confirmando o compromisso político de longo prazo com uma conectividade diversificada e de classe mundial. A intensificação do tráfego aéreo, a diversificação industrial no âmbito da Operação 300bn e um portfólio crescente de parcerias público-privadas reforçam conjuntamente a demanda por capacidade multimodal.

A intensidade competitiva está aumentando à medida que os grandes players globais de EPC e empreiteiros domésticos em rápida expansão implementam gêmeos digitais, manutenção habilitada por IA e projetos-piloto de hidrogênio verde para garantir novos contratos e ampliar as margens dos projetos. As oportunidades emergentes abrangem melhorias em estradas inteligentes, corredores preparados para veículos autônomos e ligações aéreas em campo aberto que se integram perfeitamente às rotas de carga ferroviária, posicionando o mercado de construção de infraestrutura de transporte dos EAU para uma expansão resiliente no médio prazo.

Principais Conclusões do Relatório

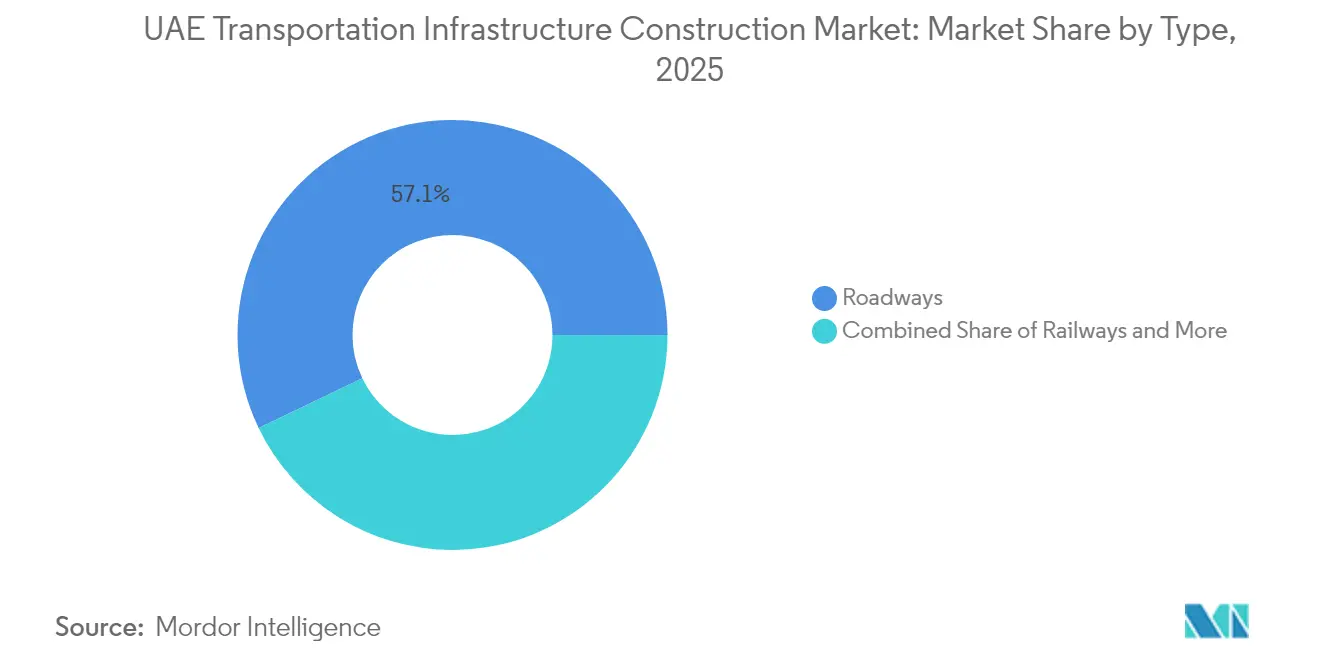

- Por tipo, as rodovias detinham 57,12% da participação do mercado de infraestrutura de transporte dos EAU em 2025, enquanto as ferrovias têm projeção de registrar o CAGR mais acelerado de 6,75% até 2031.

- Por tipo de construção, a nova construção detinha 75,10% do tamanho do mercado de infraestrutura de transporte dos EAU em 2025 e está projetada para crescer a um CAGR de 6,58% entre 2026-2031.

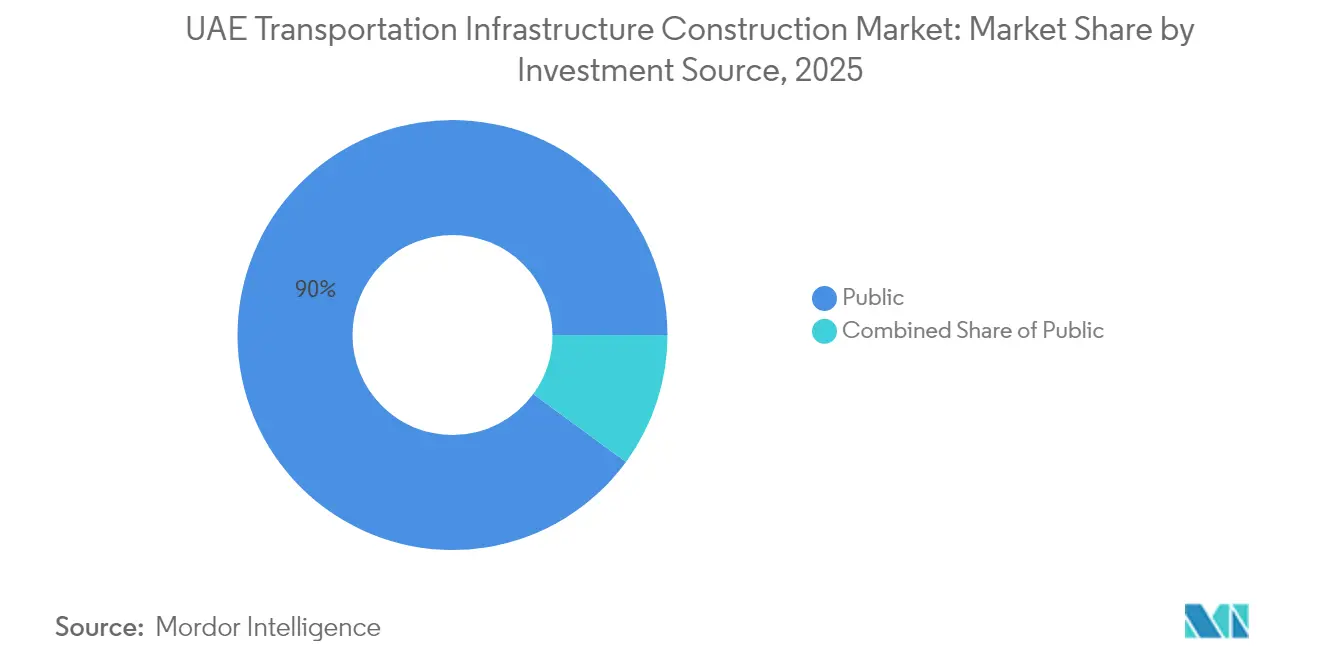

- Por fonte de investimento, o segmento público controlava 89,95% da participação na receita em 2025; o investimento privado tem previsão de crescimento a um CAGR de 7,12% até 2031.

- Por geografia, Abu Dhabi liderou com 41,05% da participação do mercado de infraestrutura de transporte dos EAU em 2025, enquanto o restante dos EAU avança a um CAGR de 7,28% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Construção de Infraestrutura de Transporte dos EAU

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Injeção de capital no Projeto Federal Ferroviário | +1.2% | Nacional; ganhos iniciais em Abu Dhabi, Dubai e Sharjah | Longo prazo (≥ 4 anos) |

| Agenda de diversificação econômica | +1.0% | Zonas industriais de Abu Dhabi e Dubai | Longo prazo (≥ 4 anos) |

| Crescente status de hub de passageiros aéreos | +0.9% | Área de influência do aeroporto de Dubai | Médio prazo (2-4 anos) |

| O legado da Expo 2020 impulsiona a demanda de transporte ligada ao turismo | +0.8% | Dubai como núcleo; transbordamento para os Emirados do Norte | Médio prazo (2-4 anos) |

| Programas de manutenção de rodovias impulsionados por IA | +0.3% | Redes rodoviárias federais | Curto prazo (≤ 2 anos) |

| Projetos-piloto de corredores de carga de hidrogênio verde | +0.4% | Corredor industrial de Abu Dhabi | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Projeto Federal Ferroviário Transforma a Conectividade entre os Emirados

A Fase 2 da Etihad Rail injeta AED 40 bilhões de capital e constrói 900 quilômetros de trilhos de uso duplo projetados para 60 milhões de toneladas de carga e 36,5 milhões de passageiros por ano até 2030. Os serviços de alta velocidade prometem uma viagem de 30 minutos entre Abu Dhabi e Dubai a 350 km/h, estimulando a mudança modal da rodovia para a ferrovia e aliviando o congestionamento nas rodovias. Os operadores de carga antecipam uma redução de 30% nos custos logísticos quando os corredores ferroviários diretos porto-hub contornarem os pontos de congestionamento urbano. A conformidade com os padrões do Sistema Europeu de Controle de Trens e as certificações ISO 14001 posicionam a rede para a expansão interoperável do CCG e operações sustentáveis. Os efeitos de longo prazo incluem o adensamento do uso do solo em torno das estações de passageiros planejadas e nova demanda imobiliária em cidades satélites.

A Agenda de Diversificação Econômica Impulsiona a Demanda por Transporte Industrial

A Operação 300bn visa elevar a contribuição do PIB industrial para AED 300 bilhões até 2031, com o apoio de AED 30 bilhões em financiamento do Banco de Desenvolvimento dos Emirados. As novas fábricas dentro da KEZAD e da Dubai Industrial City requerem corredores de carga confiáveis para portos e aeroportos, elevando a demanda por rodovias de última milha, ramais ferroviários internos e armazenagem de temperatura controlada[1]Governo dos EAU, "Estratégia Industrial Operação 300bn," u.ae. Os incentivos governamentais "Faça nos Emirados" agilizam alfândega e documentação, criando prazos previsíveis que atraem fabricantes orientados para exportação. À medida que a capacidade de produção aumenta, o mercado de infraestrutura de transporte dos EAU registra encomendas crescentes para material rodante especializado de transporte de cargas pesadas e sistemas automatizados de movimentação de contêineres.

O Status de Hub de Aviação Cria Pressão de Transporte Multimodal

O Aeroporto Internacional de Dubai processou 92,3 milhões de passageiros em 2024, e a capacidade está prevista para superar 100 milhões até 2027. A megaexpansão de AED 128 bilhões do Aeroporto Internacional Al Maktoum acomodará 260 milhões de passageiros, exigindo ligações ferroviárias expressas, rodovias modernizadas e zonas de carga dedicadas. O acesso estratégico a dois terços da população global em até oito horas de voo amplifica o estresse na rede terrestre: as autoridades estão adicionando faixas reversíveis nas rodovias, pontos remotos de despacho de bagagem e linhas alimentadoras preparadas para veículos autônomos. A prevista transferência de tráfego do DXB para o DWC até 2032 acelera ainda mais o investimento em anéis viários no sul de Dubai e sistemas automatizados de transporte de pessoas.

O Legado da Expo 2020 Amplifica a Integração Turismo-Transporte

As melhoradas ligações de metrô, as rodovias arteriais modernizadas e os terminais de trânsito de uso específico criados para a Expo 2020 agora atendem mais de 850.000 passageiros diários, sustentando a mobilidade turística durante todo o ano. A Linha Azul do Metrô de Dubai, uma extensão de AED 20,5 bilhões, integrará novos clusters residenciais à rede central, ao mesmo tempo em que apoia a visão "cidade de 20 minutos" do Dubai 2040[2]Escritório de Mídia do Governo de Dubai, A RTA Adjudica o Contrato da Linha Azul do Metrô de Dubai,

mediaoffice.ae. As melhorias permanentes na conectividade aeroporto-exposição-hotel encurtam os tempos de deslocamento, melhoram a satisfação dos visitantes e elevam a atratividade do mercado de infraestrutura de transporte dos EAU para investidores do setor de hospitalidade. Os facilitadores regulatórios, incluindo sistemas de e-visto sem fricção e bilhetagem integrada, incentivam visitas repetidas e maiores gastos à chegada, reforçando o fluxo de transporte. Os benefícios colaterais se estendem a Sharjah e Ajman com o aumento das excursões de um dia, o que leva à melhoria da frequência dos ônibus interestaduais e à instalação de estacionamentos inteligentes adicionais.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| A volatilidade da receita do petróleo limita o CAPEX federal | -1.1% | Todos os emirados | Curto prazo (≤ 2 anos) |

| A escassez de mão de obra qualificada eleva o custo das obras civis | -0.7% | Principais zonas de construção | Médio prazo (2-4 anos) |

| Atrasos na aprovação ambiental de dragagem costeira | -0.4% | Emirados costeiros | Médio prazo (2-4 anos) |

| Interrupções no fornecimento de aço de baixo carbono | -0.3% | Projetos nacionais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade da Receita do Petróleo Limita os Gastos Federais em Infraestrutura

As oscilações do Brent comprimem as reservas fiscais e podem adiar melhorias não críticas em rodovias ou portos, apesar dos planos plurianuais. O orçamento federal de 2025 destina AED 71,5 bilhões em despesas totais, com apenas 3,6% reservados para infraestrutura, aumentando a concorrência entre os ministérios pelas alocações limitadas. Quando os preços caem abaixo das premissas orçamentárias, alguns projetos licitados enfrentam execução em fases ou minimização de escopo. Os arranjos de contingência envolvem financiamento em nível de emirado ou modelos de PPP para contornar as paralisações federais, mas estes requerem ciclos adicionais de due diligence que prolongam os prazos de aquisição.

A Escassez de Mão de Obra Qualificada Eleva os Custos de Construção

Um pool de talentos restrito de engenheiros de BIM, técnicos de tunelamento e especialistas em sinalização ferroviária impulsiona os prêmios salariais médios acima dos pares do CCG. Os empreiteiros pesquisados relataram inflação de custos relacionada à mão de obra em 51% dos projetos em andamento em 2024. As empresas respondem importando expertise, investindo em academias de treinamento e implementando robótica em campo para automatizar tarefas repetitivas. No entanto, as restrições de visto e os custos de moradia limitam o recrutamento de estrangeiros, enquanto a adoção de automação permanece desigual, freando conjuntamente a velocidade de entrega do mercado de infraestrutura de transporte dos EAU.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: As Ferrovias Impulsionam a Revolução da Mudança Modal

As rodovias continuam a ancorar 57,12% do valor do mercado de infraestrutura de transporte dos EAU em 2025, graças a uma rede federal de 4.000 quilômetros que suporta o movimento diário de cargas. No entanto, as ferrovias, apoiadas pela implantação nacional da Etihad Rail, estão crescendo a um CAGR de 6,75%, o mais acelerado entre os modais. Os corredores de carga ferroviária têm projeção de movimentar 60 milhões de toneladas anualmente até 2030, desviando uma estimativa de 300.000 viagens de caminhão por ano e reduzindo os custos logísticos em até 30%.

Os avanços na infraestrutura de aviação incluem a expansão de AED 128 bilhões do Al Maktoum, consolidando o status de hub global de Dubai e atraindo desenvolvedores de logística de cidade aeroportuária. Portos e hidrovias interiores se beneficiam do programa de capex de AED 12-15 bilhões do Grupo AD Ports até 2028, parte dos esforços que elevaram o Porto de Khalifa ao top-cinco global em eficiência. Em todos os modais, a adoção de infraestrutura inteligente, exemplificada pelos semáforos controlados por IA da Dubai RTA, sinaliza uma mudança da expansão de capacidade para ganhos de desempenho habilitados por tecnologia. Essa tendência sustenta contratos recorrentes de O&M dentro do mercado de infraestrutura de transporte dos EAU.

Por Tipo de Construção: Projetos em Campo Aberto Dominam a Expansão

A nova construção absorveu 75,10% dos gastos de 2025 e tem previsão de manter um CAGR de 6,58% até 2031. Os projetos emblemáticos variam desde a Linha Azul do Metrô de Dubai de 30 quilômetros até a ligação ferroviária do CCG de 1.200 quilômetros que se estende até Omã. O tamanho do mercado de infraestrutura de transporte dos EAU para renovação permanece significativo em 24,90%, porém apresenta dinâmica mais lenta porque a maioria dos ativos centrais foi construída após 2005 e ainda opera dentro das tolerâncias do ciclo de vida.

A emissão de alvarás de construção aumentou 20% no primeiro semestre de 2025, refletindo o robusto impulso de projetos em campo aberto sob o plano diretor do Dubai 2040. As disposições atualizadas do Código de Construção de Dubai obrigam os incorporadores a concluir estudos de impacto de tráfego, estimulando obras viárias complementares em torno de distritos de uso misto. Enquanto isso, o segmento de renovação prioriza retrofit digital, sensores de IoT, faixas de carregamento para veículos elétricos e monitoramento inteligente de pontes em detrimento de reconstruções em larga escala, proporcionando oportunidades especializadas para fornecedores de tecnologia avançada.

Por Fonte de Investimento: O Setor Público Lidera Enquanto as PPPs se Aceleram

O setor público financiou 89,95% dos projetos em 2025, tipificado por alocações federais, orçamentos em nível de emirado e capex de entidades estratégicas como a ADNOC e o Grupo AD Ports. No entanto, o capital privado está se expandindo a um CAGR de 7,12% à medida que os marcos de PPP amadurecem. O portfólio de PPP de AED 2,5 bilhões da Dubai RTA, abrangendo estacionamento, transporte marítimo e cobrança automatizada de tarifas, demonstra os papéis cada vez mais amplos para os concessionários.

O contrato de O&M de nove anos da Keolis para o Metrô e Bonde de Dubai aponta para tendências de terceirização operacional. O plano de infraestrutura logística de USD 2,5 bilhões da DP World ilustra ainda mais a mudança para o investimento privado especializado na conectividade do hinterland. Diretrizes claras de aquisição e modelos transparentes de compartilhamento de risco reduzem a incerteza dos investidores e sustentam os fluxos de capital para o mercado de infraestrutura de transporte dos EAU.

Análise Geográfica

Abu Dhabi lidera enquanto os emirados do norte aceleram. A expressiva base industrial de Abu Dhabi, liderada pela crescente presença de armazenagem da KEZAD, ancora um fluxo consistente de cargas e justifica os contínuos esforços de aprofundamento de rodovias e canais portuários. O Porto de Khalifa movimentou 1,37 milhão de TEUs no primeiro trimestre de 2024, alta de 26% ano a ano, confirmando o crescimento impulsionado pela capacidade. Os projetos-piloto de hidrogênio verde em Al Dhafra fomentam perspectivas para combustíveis de tração marítima e ferroviária de baixo carbono, gerando demanda por novos tanques de armazenagem, ligações de dutos e berços de abastecimento.

A narrativa de crescimento de Dubai gira em torno da aviação internacional e do comércio. O registro de 92,3 milhões de passageiros no DXB em 2024 sustentou vendas recorde em lojas livres de impostos e crescentes transferências de carga do transporte aéreo para o rodoviário. A Linha Azul do Metrô de Dubai integrará os subúrbios de baixa renda ao núcleo econômico, facilitando a mobilidade da força de trabalho. O gerenciamento de tráfego com tecnologia de IA reduz o congestionamento em até 20%, liberando capacidade latente das rodovias e postergando expansões onerosas de vias expressas.

Os emirados do norte recebem impulso catalisador da Etihad Rail e da Hafeet Rail, que juntas conectarão as pedreiras de Ras Al Khaimah e o armazenamento de petróleo de Fujairah diretamente aos mercados do CCG. O porto natural de águas profundas de Khor Fakkan, em Sharjah, ancora um cluster logístico voltado para as rotas comerciais Índia-África Oriental. As verbas federais destinadas ao alargamento de estradas alimentadoras e terminais ferroviários de última milha reforçam o desenvolvimento nacional equilibrado e sustentam a expansão no mercado de infraestrutura de transporte dos EAU.

Cenário Competitivo

Líderes internacionais de EPC como Bechtel, Vinci e China Railway Construction Corporation competem diretamente com campeões de origem nos EAU, incluindo ALEC Engineering, Dutco e Al-Futtaim Construction. A participação de mercado migra para as empresas que demonstram capacidade de entrega digital: o salto de 29% na receita da ALEC em 2024 coincidiu com a expansão de portfólios de construção modular e a implementação de robótica em campo. A Siemens Mobility conquistou contratos de sinalização combinando expertise em ETCS com o histórico de execução de projetos do parceiro local Hassan Allam, ilustrando a vantagem dos consórcios mistos.

A demanda por credenciais de sustentabilidade incentiva os empreiteiros a exibir a certificação ISO 14001, misturas de concreto de baixo carbono e recuperação de calor residual durante a produção de asfalto. Os investimentos em P&D se canalizam para plataformas de manutenção preditiva que combinam inspeções com LiDAR, levantamentos por drone e análise de defeitos assistida por IA, elevando as receitas de serviços dentro do mercado de infraestrutura de transporte dos EAU. Portais de licitação transparentes, ferramentas de descoberta de preços e garantias eletrônicas de proposta aumentam a fluidez do mercado, preservando a paridade competitiva.

A inovação, e não apenas o menor preço de oferta, dita cada vez mais as decisões de adjudicação. Os contratos agora atribuem 30-40% da pontuação de avaliação ao valor do ciclo de vida, à minimização dos custos de O&M e aos compromissos de redução da pegada de carbono. As empresas incapazes de demonstrar roteiros credíveis de descarbonização correm o risco de perder terreno à medida que as autoridades buscam o Net Zero 2050. Consequentemente, as alianças entre as principais empresas de energia, fabricantes de equipamentos OEM e empreiteiros civis se multiplicam, reunindo expertise para entregar soluções de transporte turnkey lideradas pela sustentabilidade.

Líderes do Setor de Construção de Infraestrutura de Transporte dos EAU

Al-Futtaim Group

ALEC Engineering & Contracting LLC

Consolidated Contractors Company

National Contracting and Transport CO

Khansaheb

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Etihad Rail apresentou um serviço de passageiros de alta velocidade entre Abu Dhabi e Dubai, reduzindo o tempo de viagem para 30 minutos, com projeção de agregar AED 145 bilhões ao PIB ao longo de 50 anos

- Dezembro de 2024: A Dubai RTA adjudicou o contrato de AED 20,5 bilhões da Linha Azul do Metrô de Dubai a um consórcio turco-chinês para uma extensão de 30 quilômetros com 14 estações

- Maio de 2025: O Grupo AD Ports assinou um acordo de 50 anos no valor de USD 120 milhões para desenvolver a Zona KEZAD East Port Said no Egito, fortalecendo a logística Mar Vermelho-Golfo

- Abril de 2024: Dubai aprovou uma expansão de AED 128 bilhões do Aeroporto Internacional Al Maktoum para receber 260 milhões de passageiros

Escopo do Relatório do Mercado de Construção de Infraestrutura de Transporte dos EAU

A Infraestrutura de Transporte refere-se ao conjunto que suporta o sistema de transporte. É composta por instalações fixas, incluindo rodovias, ferrovias, vias aéreas, hidrovias, canais e dutos, e terminais como aeroportos, estações ferroviárias, terminais de ônibus e terminais de caminhões.

O relatório sobre Construção de Infraestrutura de Transporte dos EAU abrange perspectivas de mercado, como dinâmicas de mercado, fatores impulsionadores, restrições, oportunidades, inovação tecnológica, seu impacto, análise das cinco forças de Porter e o impacto da COVID-19 no mercado. Além disso, o relatório também fornece perfis de empresas para compreender o cenário competitivo do mercado.

O Mercado de Construção de Infraestrutura de Transporte dos EAU é segmentado por Modal de Transporte (Ferrovias, Rodovias, Aeroportos e Hidrovias). O relatório oferece os tamanhos de mercado e a previsão para o mercado de construção de infraestrutura de transporte dos EAU em valor (USD bilhões) para todos os segmentos acima.

| Rodovias |

| Ferrovias |

| Vias Aéreas |

| Portos e Hidrovias Interiores |

| Nova Construção |

| Renovação |

| Público |

| Privado |

| Abu Dhabi |

| Dubai |

| Sharjah |

| Restante dos EAU |

| Por Tipo | Rodovias |

| Ferrovias | |

| Vias Aéreas | |

| Portos e Hidrovias Interiores | |

| Por Tipo de Construção | Nova Construção |

| Renovação | |

| Por Fonte de Investimento | Público |

| Privado | |

| Por Geografia | Abu Dhabi |

| Dubai | |

| Sharjah | |

| Restante dos EAU |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de infraestrutura de transporte dos EAU em 2026?

O tamanho do mercado de infraestrutura de transporte dos EAU é de USD 6,43 bilhões em 2026.

Qual é o CAGR esperado para a infraestrutura de transporte dos EAU até 2031?

O mercado tem previsão de crescimento a um CAGR de 5,55% entre 2026 e 2031.

Qual modal está se expandindo mais rapidamente dentro da infraestrutura de transporte dos EAU?

As ferrovias são o segmento de crescimento mais acelerado, com um CAGR projetado de 6,75% até 2031.

Página atualizada pela última vez em: