Tamanho e Participação do Mercado de Seguros de Vida e Não Vida da Dinamarca

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

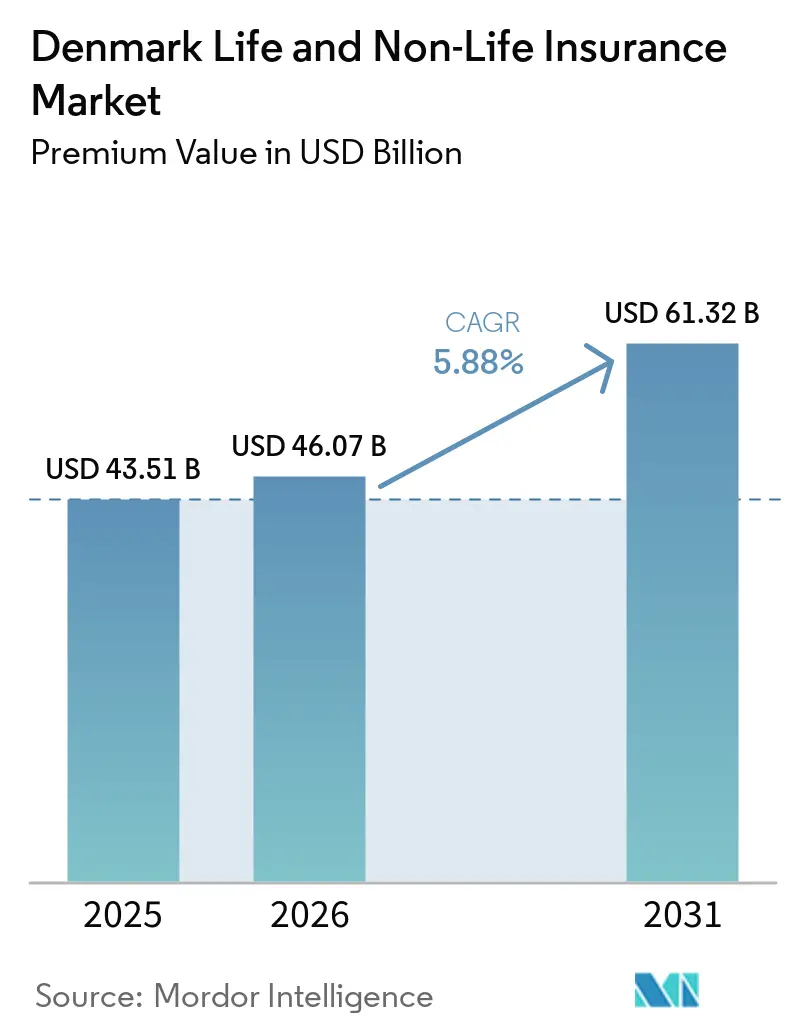

| Tamanho do mercado no ano base (2025) | 43.51 Bilhões de dólares |

| Tamanho do Mercado (2026) | 46.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 61.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.88% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros de Vida e Não Vida da Dinamarca por Mordor Intelligence

O tamanho do Mercado de Seguros de Vida e Não Vida da Dinamarca em termos de valor de prêmio está projetado em 43,51 bilhões de USD em 2025, 46,07 bilhões de USD em 2026, e deverá atingir 61,32 bilhões de USD até 2031, crescendo a um CAGR de 5,88% de 2026 a 2031.

A solidez da poupança das famílias, as pensões ocupacionais obrigatórias e a rápida digitalização dos canais de distribuição têm sido as principais forças que sustentam o crescimento. O mercado de seguros de vida e não vida da Dinamarca continua a beneficiar de uma mudança estrutural em direção a produtos de pensão a taxas de mercado, que impulsionam as receitas de comissões ao mesmo tempo que transferem o risco de investimento para os tomadores de seguros. Paralelamente, a acelerada inflação dos sinistros automóveis e de propriedade está a obrigar as seguradoras a repercutir prémios mais elevados, preservando a disciplina de subscrição. As soluções paramétricas para inundações, catalisadas pela crescente exposição ao risco climático, estão a abrir novos segmentos de prémios, enquanto a conformidade com o EU DORA e o CSRD está a forçar atualizações tecnológicas que favorecem os operadores de maior dimensão, capazes de amortizar custos sobre carteiras de negócio mais amplas.

Principais Conclusões do Relatório

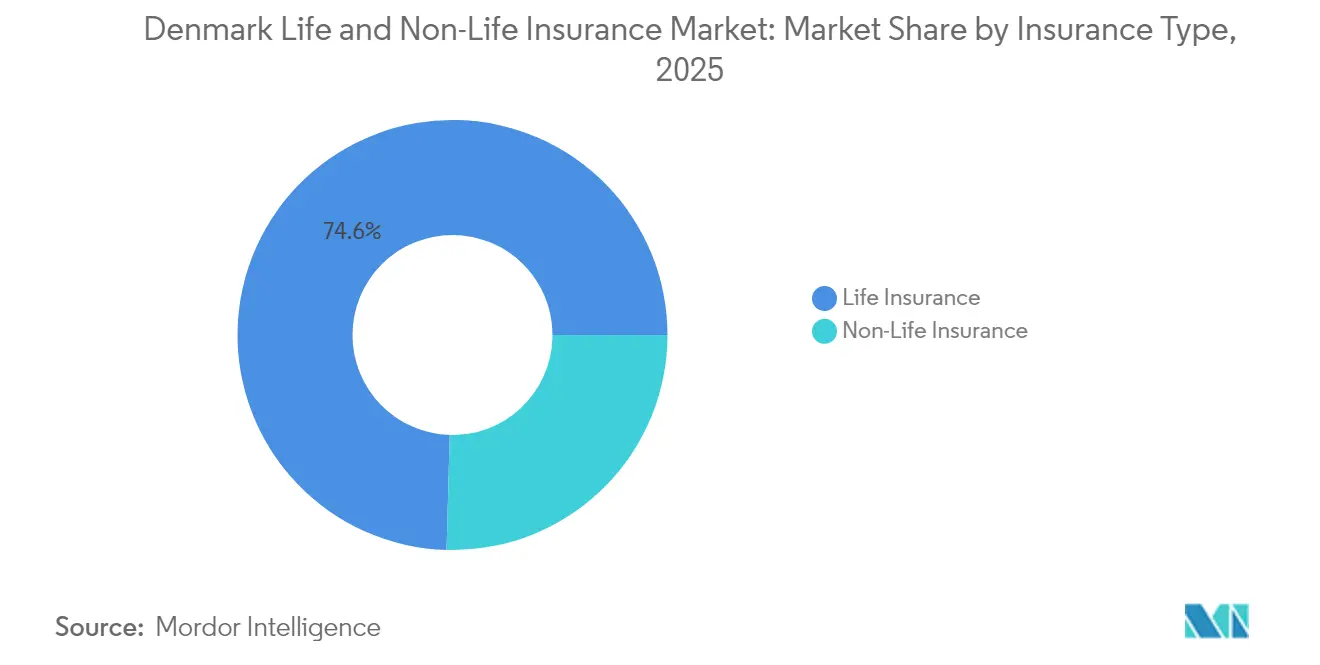

- Por tipo de seguro, os produtos de vida lideraram com 74,56% da participação do mercado de seguros de vida e não vida da Dinamarca em 2025; os ramos não vida estão a liderar o campo com uma CAGR de 7,12% até 2031.

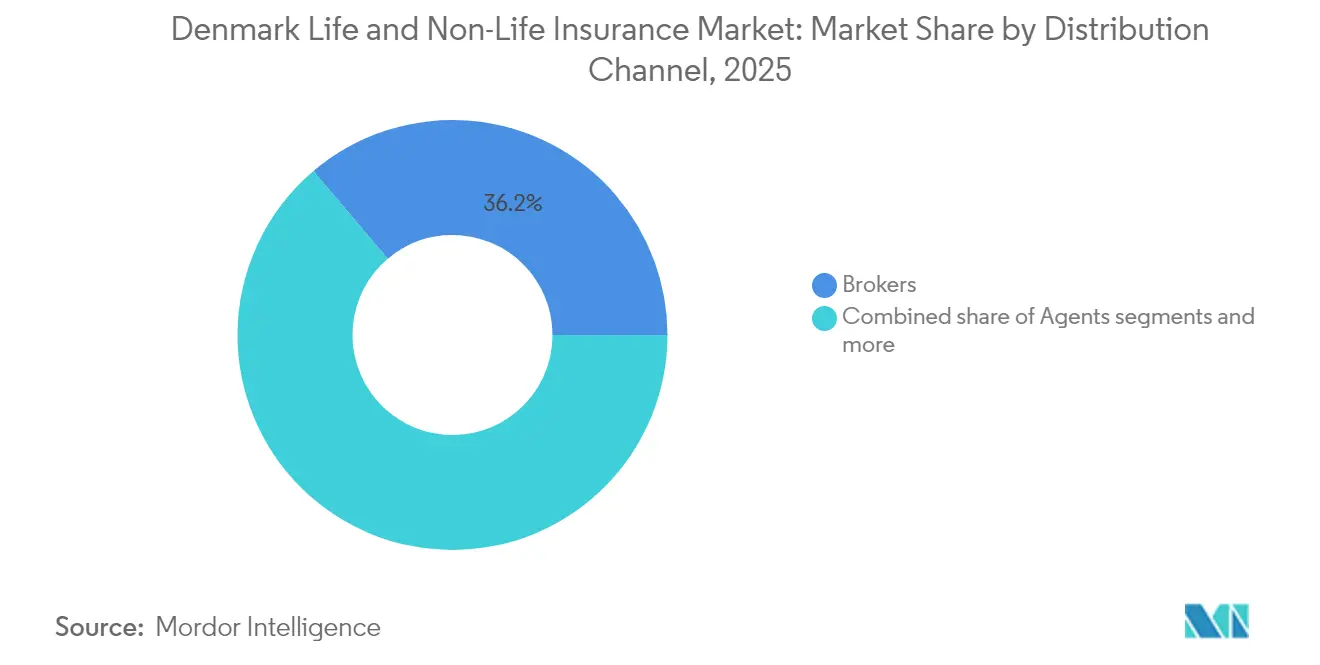

- Por canal de distribuição, os corretores captaram uma quota de 36,20% do mercado de seguros de vida e não vida da Dinamarca em 2025, enquanto as vendas digitais diretas estão a avançar a uma CAGR de 6,86% até 2031.

- Por segmento de clientes, as apólices de retalho geraram 80,10% do tamanho do mercado de seguros de vida e não vida da Dinamarca em 2025; a procura empresarial está a expandir-se a uma CAGR de 6,42% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Seguros de Vida e Não Vida da Dinamarca

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição de produtos de pensão a taxa média para taxa de mercado | + 1.8% | Nacional, concentrado na Região da Capital e na Dinamarca Central | Médio prazo (2-4 anos) |

| Crescente penetração de seguros de saúde financiados pelos empregadores | +1.2% | Nacional, com maior adoção em regiões urbanas | Longo prazo (≥ 4 anos) |

| Aceleração da distribuição digital e omnicanal | +0.9% | Nacional, com ganhos antecipados na Região da Capital | Curto prazo (≤ 2 anos) |

| Crescimento dos prémios de motor em meio à repercussão da inflação nos sinistros | + 1.4% | Nacional, com maior impacto no Norte da Dinamarca e na Região da Zelândia | Médio prazo (2-4 anos) |

| A aplicação obrigatória de seguros nos Estreitos Dinamarqueses impulsiona a procura de responsabilidade civil marítima | +0.3% | Regional, com foco em zonas costeiras e corredores marítimos | Longo prazo (≥ 4 anos) |

| Produtos paramétricos de inundação aproveitando a elevada cobertura de perdas climáticas da Dinamarca | +0.5% | Nacional, com concentração em zonas costeiras e de baixa altitude | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Transição de Produtos de Pensão a Taxa Média para Taxa de Mercado

A transição dos contratos garantidos a taxa média para as pensões a taxa de mercado está a remodelar o mercado de seguros de vida e não vida da Dinamarca. A idade de reforma estatal a aumentar para 70 anos até 2040 está a prolongar os horizontes de contribuição, ampliando assim os ativos investíveis[1]OCDE, "Pensões em Perspetiva 2025 – Dinamarca," oecd.org. . O programa "Forward 28" da Danica Pension exemplifica a ênfase das seguradoras em ofertas ligadas a investimentos de maior rendimento e percursos de autoatendimento digital para capturar estes fluxos. As seguradoras de maior dimensão com competências em múltiplos ativos estão melhor posicionadas para colher receitas de comissões enquanto cedem o risco de longevidade e de investimento aos tomadores de seguro. A intensidade competitiva está a acelerar à medida que a Topdanmark, a PFA e outras entidades lançam fundos indexados de baixo custo dentro de estruturas a taxa de mercado.

Crescente Penetração de Seguros de Saúde Financiados pelos Empregadores

A cobertura de saúde paga pelo empregador está se expandindo à medida que as empresas competem por talentos e buscam reduzir os custos com licenças médicas, apesar do robusto sistema público da Dinamarca. Os limites de reembolso elevados pela Sygeforsikringen "Denmark" em 2025 para serviços odontológicos e de fisioterapia evidenciam o apetite dos empregadores por benefícios complementares. As empresas de ciências da vida e tecnologia são especialmente ativas, com a Novo Nordisk e outras grandes empresas oferecendo pacotes de bem-estar executivo que incluem suporte à saúde mental. As apólices médicas coletivas registraram crescimento de prêmios próximo a 8% em 2024, superando o mercado de seguros de vida e não vida da Dinamarca de forma mais ampla. O tratamento fiscal permanece uma variável imprevisível de política; no entanto, a neutralidade fiscal vigente tem sustentado o momentum.

Aceleração da Distribuição Digital e Omnicanal

A penetração de banda larga quase universal e a cobertura 5G a nível nacional sustentam o rápido surgimento de portais de autoatendimento digital e propostas de seguros integrados. As seguradoras implementaram chatbots assistidos por IA para a primeira comunicação de sinistros, enquanto a Tryg testou um assistente de documentação de casos de lesões no sandbox da Autoridade de Supervisão Financeira Dinamarquesa[2]Tryg A/S, "Projeto Sandbox de Assistente de IA," tryg.com. . Os prémios online diretos cresceram 7,3% em 2024, e o mercado de seguros de vida e não vida da Dinamarca está a ver até 35% das novas apólices de motor adquiridas através de aplicações móveis. O cumprimento do RGPD e das próximas regras EU DORA está a impulsionar investimentos pesados em infraestrutura de nuvem, favorecendo as seguradoras capazes de orçamentar atualizações de vários milhões de USD. No curto prazo, prevê-se que a adoção digital impulsione o crescimento do mercado em 0,9% anualmente.

Crescimento dos Prémios de Motor em Meio à Repercussão da Inflação nos Sinistros

As seguradoras de motor estão a lidar com uma inflação trimestral de 6% nos sinistros, impulsionada pelos sistemas avançados de assistência ao condutor, custos de peças sobressalentes de veículos elétricos e taxas de mão de obra em oficinas. As seguradoras responderam com aumentos de prémios a dois dígitos em 2024, com a Gjensidige a atingir uma taxa de repercussão de 90%. A telemática e a precificação baseada no uso estão a ajudar a segmentar os riscos e a manter as margens de subscrição. Os reguladores dinamarqueses apoiaram os aumentos de tarifas atuarialmente sólidos, reconhecendo a necessidade de estabilidade de solvência.

Análise de Impacto dos Constrangimentos*

| Constrangimento | % (~) de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Compressão das baixas taxas de juro nas garantias de vida legadas | -1.1% | Nacional, com maior impacto nas seguradoras de vida tradicionais | Longo prazo (≥ 4 anos) |

| Inflação dos custos de sinistros de motor e propriedade (peças sobressalentes, materiais) | -0.8% | Nacional, com variações regionais nos custos de reparação | Médio prazo (2-4 anos) |

| Encargo de conformidade com EU DORA/CSRD para pequenas mútuas | -0.4% | Nacional, afetando desproporcionalmente as seguradoras regionais de menor dimensão | Curto prazo (≤ 2 anos) |

| Crescimento das ações coletivas através de financiamento de litígios aumenta o risco de responsabilidade civil | -0.3% | Nacional, com concentração nos segmentos de responsabilidade civil comercial | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Compressão das Baixas Taxas de Juro nas Garantias de Vida Legadas

Apesar das recentes subidas de taxas pelo Danmarks Nationalbank, os rendimentos dos títulos de dívida soberana dinamarqueses permanecem abaixo das garantias de 3–4% incorporadas nas carteiras de vida legadas, comprimindo os spreads das seguradoras tradicionais[3]Banco Central Europeu, "Solvência II e o Compromisso Dinamarquês," ecb.europa.eu.. O chamado "compromisso dinamarquês" oferece alguma flexibilidade de alívio de capital, mas o carrego negativo persiste. As empresas devem manter reservas de capital consideráveis, desviando fundos de iniciativas de crescimento para suportar a extinção das garantias. O novo negócio é esmagadoramente a taxa de mercado, mas a lenta amortização dos blocos antigos irá pesar sobre a rentabilidade do setor durante pelo menos mais uma década.

Inflação dos Custos de Sinistros de Motor e Propriedade

O aumento dos custos das baterias de veículos elétricos, sensores ADAS, madeira e mão de obra qualificada elevou as faturas médias de reparação bem acima da inflação dos preços ao consumidor [4]Estatísticas da Dinamarca, "Índice de Custos de Reparação 2024," dst.dk. . Mesmo com prémios mais elevados, os rácios combinados permanecem sob pressão, especialmente para as seguradoras regionais de menor escala sem poder de negociação em aquisições. As seguradoras de maior dimensão estão a intensificar os acordos com oficinas preferenciais e a implementar motores de aprovisionamento de peças baseados em IA para mitigar a deriva de despesas. No entanto, os persistentes estrangulamentos na cadeia de abastecimento sugerem que a elevada severidade dos sinistros persistirá pelo menos até 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Seguro: Dominância do Seguro de Vida em Meio à Aceleração do Seguro Não Vida

Os produtos de vida retiveram 74,56% da quota do mercado de seguros de vida e não vida da Dinamarca em 2025, sustentados pelas contribuições obrigatórias para pensões ocupacionais e pela elevada poupança das famílias. Os prémios não vida, contudo, estão a crescer mais rapidamente a uma CAGR de 7,12%, apoiados por aumentos médios de 50% nas tarifas de motor, pela responsabilidade civil marítima obrigatória nos Estreitos Dinamarqueses e pela crescente adesão ao seguro de saúde pelos empregadores. A mudança da Danica Pension para estratégias a taxa de mercado está a impulsionar um afluxo de contribuições para contas ligadas a unidades de participação que cobram comissões baseadas em ativos, ajudando a expandir o tamanho do mercado de seguros de vida e não vida da Dinamarca no segmento de vida. No lado não vida, os ramos de propriedade estão a capitalizar o aumento dos índices de valor de construção e a maior adesão a coberturas de risco climático impulsionadas pelas projeções de perdas por inundação do DTU. Os ramos de responsabilidade civil estão também a expandir-se à medida que o financiamento de litígios torna as ações coletivas mais viáveis, incentivando as empresas a ampliar os limites de D&O e de responsabilidade profissional.

O seguro de motor permanece o barómetro da rentabilidade não vida; o rácio combinado de 83 da Gjensidige em 2024 demonstrou que a precificação disciplinada e a segmentação por telemática ainda podem gerar margens saudáveis. Os prémios de seguro de saúde cresceram em consonância com os orçamentos de benefícios dos empregadores, enquanto o segmento marítimo obteve um impulso com as regras de cobertura obrigatória que entraram em plena execução em 2024. As seguradoras estão a utilizar estruturas paramétricas nos ramos de inundação e colheitas para acelerar a liquidação de sinistros, melhorando a experiência do cliente e reduzindo os custos de atrito. Ao longo do horizonte de previsão, os produtos de vida continuarão a ancorar o tamanho do mercado de seguros de vida e não vida da Dinamarca, mas os ramos não vida impulsionarão o crescimento incremental.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Distribuição: As Redes de Corretores Enfrentam a Disrupção Digital

Os corretores controlavam 36,20% da quota do mercado de seguros de vida e não vida da Dinamarca em 2025, o que atesta o seu papel consultivo nas colocações comerciais complexas. No entanto, os canais digitais diretos estão a superar os intermediários tradicionais, expandindo-se a uma CAGR de 6,86% à medida que os consumidores procuram conveniência e transparência de preços. O desconto online de 10% da Tryg estimulou as conversões via web, enquanto a apresentação de sinistros via aplicação móvel reduziu significativamente as despesas de regulação de sinistros. Os bancos permanecem essenciais para as apólices de vida, aproveitando propostas combinadas de conta corrente e pensão; a integração do Danske Bank com a Danica exemplifica as colaborações de bancassurance que reforçam o tamanho do mercado de seguros de vida e não vida da Dinamarca no segmento de vida.

Os agentes regionais ainda têm relevância nos distritos rurais onde a adesão digital fica aquém das normas urbanas, ilustrando que as estratégias omnicanal continuam a ser essenciais. As ofertas de afinidade e integradas, como a cobertura de eletrodomésticos agregada a retalhistas de eletrónica, estão a emergir como microcanais que capitalizam a penetração do comércio eletrónico na Dinamarca. À medida que o EU DORA aperta os mandatos de cibersegurança, as seguradoras com estruturas robustas de governação de dados ganharão confiança e diferenciarão a qualidade do serviço, deslocando a quota em direção aos operadores de escala capazes de absorver os encargos de conformidade.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Segmento de Clientes: Dominância do Retalho com Aceleração do Crescimento Empresarial

As apólices de retalho geraram 80,10% do tamanho do mercado de seguros de vida e não vida da Dinamarca em 2025, sustentadas pelo crescimento do PIB de 3,0%, baixo desemprego e rendimento disponível estável. A elevada utilização da banca móvel tornou o processo de adesão digital sem fricções, especialmente para seguros de vida temporária simples e cobertura de motor. As pensões ocupacionais obrigatórias garantem um fluxo constante de prémios, enquanto os planos de saúde e dentários complementares estão a crescer à medida que os tempos de espera no sistema público se prolongam. O mercado de seguros de vida e não vida da Dinamarca continua a encontrar profundidade no retalho, porque a consciencialização dos consumidores sobre os riscos climáticos e cibernéticos está a fomentar a procura de uma proteção mais ampla para habitação e seguro cibernético pessoal.

Os prémios empresariais estão a expandir-se a uma CAGR de 6,42%, impulsionados pelas memórias de taxas de falência elevadas e pela necessidade de reforçar a resiliência das cadeias de abastecimento. As PME, agora sujeitas a divulgações de sustentabilidade vinculadas à CSRD, estão a adquirir coberturas de responsabilidade ambiental. Pioneiros em energia renovável como a Topsoe obtiveram garantias de desempenho tecnológico para desriscar novos projetos de hidrogénio verde, sublinhando o crescente apetite por coberturas de especialidade. À medida que as empresas digitalizam as operações, a consciência do risco cibernético está a impulsionar a adesão a apólices de interrupção de rede. Embora os ramos empresariais permaneçam uma fatia menor da quota do mercado de seguros de vida e não vida da Dinamarca, os seus prémios médios mais elevados tornam-nos fundamentais para a trajetória de receitas totais.

Análise Geográfica

A Região da Capital capturou aproximadamente 41,50% do tamanho do mercado de seguros de vida e não vida da Dinamarca em 2025, refletindo a concentração de sedes corporativas, imóveis de alto valor e famílias abastadas em Copenhague. As sedes do Danske Bank e de outros grandes grupos de serviços financeiros ancoram a demanda por soluções complexas de responsabilidade civil e risco executivo. A robusta infraestrutura digital acelera a adoção de vendas diretas e produtos incorporados, tornando a região um campo de testes para projetos-piloto de Insurtech.

A Dinamarca Central surge como o segundo maior conjunto de prêmios, impulsionada por clusters de manufatura e energia renovável em torno de Aarhus. A inauguração da fábrica SOEC da Topsoe em Herning em 2025 deverá catalisar a demanda por seguros de construção, garantias na fase operacional e responsabilidade ambiental. A área agrícola no interior está estimulando a experimentação com seguros agrícolas paramétricos baseados em gatilhos de precipitação. Esses fatores combinados conferem à Dinamarca Central o CAGR projetado mais elevado, de 7,22%, até 2031.

A Região da Zelândia e a Região do Sul da Dinamarca apresentam crescimento equilibrado, combinando centros urbanos com distritos agrários. Ambas as regiões enfrentam exposição significativa a inundações; o DTU projeta danos por ressaca de tempestade de 34,7 bilhões de USD (249 bilhões de DKK) ao longo do próximo século, levando proprietários de imóveis e municípios a buscar limites mais elevados para perdas climáticas. A Dinamarca do Norte, embora menor em população, apresenta elevada densidade de seguros marítimos devido à sua proximidade com os Estreitos Dinamarqueses. A aplicação obrigatória de responsabilidade civil para embarcações em trânsito elevou os prêmios, amortecendo o crescimento do mercado regional. Em todas as cinco regiões, as seguradoras que adaptarem a distribuição, combinando agentes locais com autoatendimento digital, capturarão uma parcela desproporcional da expansão do mercado de seguros de vida e não vida da Dinamarca.

Panorama Competitivo

O setor de seguros da Dinamarca está moderadamente concentrado. A liderança de mercado assenta na amplitude multiproduto, no valor da marca e nas economias de escala que ajudam a absorver os gastos em tecnologia regulatória. A tolerância da Tryg a sinistros meteorológicos de DKK 800 milhões anuais (USD 116 milhões) e as orientações equivalentes para grandes sinistros sinalizam um apetite de risco disciplinado que os concorrentes mais pequenos têm dificuldade em igualar.

A consolidação permanece um tema à medida que as mútuas de médio porte avaliam a pressão de capital proveniente do EU DORA e da CSRD. A aquisição por parte da Alm. Brand da carteira de linhas pessoais dinamarquesas da Codan em 2024 apurou o foco em nichos rentáveis, enquanto o aumento de receitas de 11% da Gjensidige e o rácio combinado de 83,3 demonstraram que a diversificação pan-nórdica aliada a uma precificação precisa gera margens robustas. A Codan criou um nicho global distinto no seguro de energia eólica offshore, aproveitando os louros das energias renováveis da Dinamarca para garantir contratos de parques eólicos alemães e britânicos.

A diferenciação estratégica está agora a gravitar em direção à subscrição assistida por IA, microcoberturas integradas e análise de risco climático. As seguradoras capazes de integrar dados meteorológicos em tempo real na triagem de sinistros ou de integrar seguros de gadgets no checkout do comércio eletrónico estão a conquistar quota de carteira no mercado de seguros de vida e não vida da Dinamarca. As mútuas tradicionais sem escala digital deverão fazer parceria com fornecedores de nuvem ou tornar-se alvos de aquisição, intensificando ainda mais a competitividade.

Líderes do Setor de Seguros de Vida e Não Vida da Dinamarca

Tryg

Alm. Brand

Topdanmark

Gjensidige

If P&C Insurance

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Allianz, em consonância com a sua estratégia de reforçar as capacidades em crédito privado, iniciou discussões preliminares para adquirir a Capital Four. A gestora europeia de crédito sediada em Copenhaga possui mais de USD 23,9 mil milhões (EUR 23 mil milhões) em ativos sob gestão, incluindo USD 8,3 mil milhões (EUR 8 mil milhões) em crédito privado, conforme reportado pelo Insurance Business.

- Fevereiro de 2025: A Dinamarca transpôs as disposições do próximo Regulamento da UE sobre IA, conferindo poderes às autoridades nacionais para fiscalizar o uso proibido de IA, uma medida que irá ampliar as obrigações de conformidade das seguradoras em matéria de tomada de decisões automatizada.

- Janeiro de 2025: A Topsoe estabeleceu uma parceria com a New Energy Risk para subscrever seguros de desempenho tecnológico para células de eletrólise de óxido sólido, cobrindo desde a comissionamento até às operações, para reforçar a bancabilidade dos projetos dinamarqueses de hidrogénio verde.

- Janeiro de 2025: O Danske Bank apresentou a estratégia "Forward 28" da Danica Pension, priorizando o envolvimento digital, complementos de saúde e retornos líquidos atrativos para elevar a experiência do cliente até 2028.

Âmbito do Relatório do Mercado de Seguros de Vida e Não Vida da Dinamarca

O seguro de vida proporciona um montante fixo de capital seguro no momento da maturidade ou em caso de morte do tomador de seguro. As apólices de seguro não vida oferecem proteção financeira a uma pessoa para problemas de saúde ou perdas devido a danos a um ativo. O mercado de seguros de vida e não vida da Dinamarca está segmentado por tipo de seguro (seguro de vida (individual e de grupo), seguro não vida (motor, habitação, saúde e outros seguros não vida)), e por canal de distribuição (direto, agência, bancos, online e outros canais de distribuição). O relatório oferece o tamanho do mercado e previsões para o mercado de seguros de vida e não vida da Dinamarca em valor (USD mil milhões) para todos os segmentos acima referidos.

| Seguro de Vida | |

| Seguro Não Vida | Seguro de Motor |

| Seguro de Saúde | |

| Seguro de Propriedade | |

| Seguro de Responsabilidade Civil | |

| Outros Seguros |

| Retalho |

| Empresarial |

| Corretores |

| Agentes |

| Bancos |

| Vendas Diretas |

| Outros Canais |

| Por Tipo de Seguro | Seguro de Vida | |

| Seguro Não Vida | Seguro de Motor | |

| Seguro de Saúde | ||

| Seguro de Propriedade | ||

| Seguro de Responsabilidade Civil | ||

| Outros Seguros | ||

| Por Segmento de Clientes | Retalho | |

| Empresarial | ||

| Por Canal de Distribuição | Corretores | |

| Agentes | ||

| Bancos | ||

| Vendas Diretas | ||

| Outros Canais | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de seguros de vida e não vida da Dinamarca?

O mercado valia USD 46,07 mil milhões em 2026 e está previsto atingir USD 61,32 mil milhões até 2031.

Com que rapidez se prevê que o setor cresça?

Prevê-se uma CAGR de 5,88% entre 2026 e 2031, liderada pelos ramos não vida em expansão a uma CAGR de 7,12%.

Qual o tipo de seguro com maior quota?

Os produtos de vida dominam com 74,56% do total de prémios, devido aos regimes obrigatórios de pensão ocupacional.

Qual o canal de distribuição que está a ganhar terreno mais rapidamente?

As vendas digitais diretas estão a crescer a uma CAGR de 6,86% à medida que os consumidores preferem os canais de compra online.

Página atualizada pela última vez em: