Tamanho e Participação do Mercado de Seguros de Vida e Não Vida da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 190 Bilhões de dólares |

| Tamanho do Mercado (2026) | 197.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 239.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.93% CAGR |

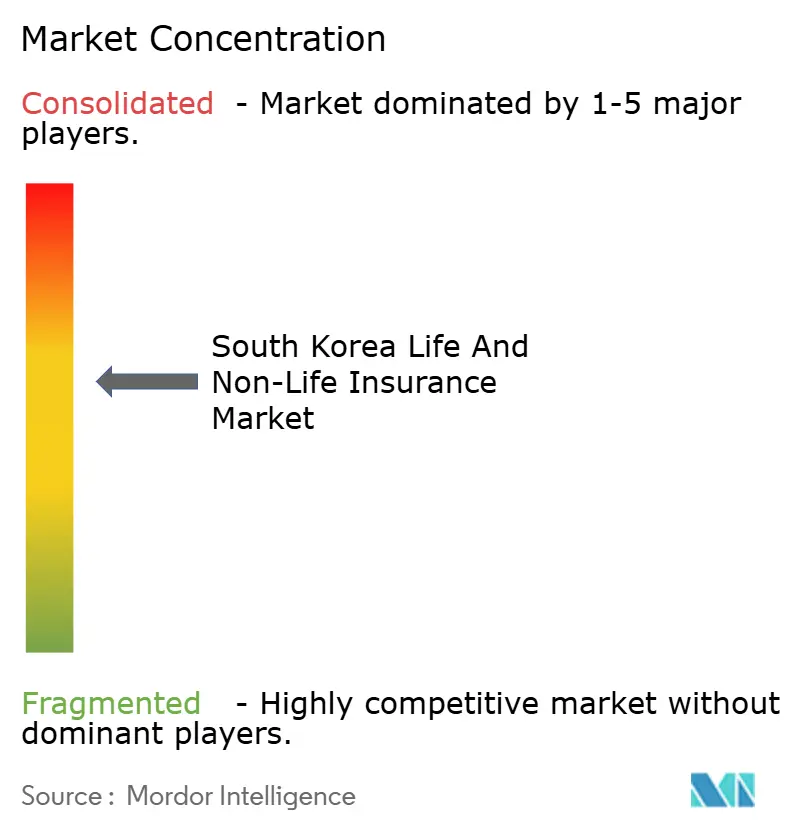

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Seguros de Vida e Não Vida da Coreia do Sul por Mordor Intelligence

O tamanho do Mercado de Seguros de Vida e Não Vida da Coreia do Sul, em termos de valor de prémios, deverá aumentar de 190 mil milhões de USD em 2025 para 197,47 mil milhões de USD em 2026 e atingir 239,45 mil milhões de USD até 2031, crescendo a uma CAGR de 3,93% no período de 2026 a 2031.

O crescimento constante reflete a resposta do mercado ao envelhecimento da população, à transição em 2024 para os padrões de capital K-ICS e ao reconhecimento de lucros em tempo real pelo IFRS-17, que em conjunto obrigam as seguradoras a priorizar produtos de proteção enquanto gerem regras de solvência mais rigorosas. O seguro de saúde não vida lidera a expansão de curto prazo, à medida que o Estado recorre às seguradoras privadas para reduzir os défices do Serviço Nacional de Seguro de Saúde (NHIS). Ao mesmo tempo, a distribuição digital acelera por meio de canais integrados em plataformas de comércio eletrónico, fintech e mobilidade, remodelando os custos de aquisição de clientes. A expansão para o exterior ganha urgência: as seguradoras coreanas obtiveram um lucro combinado de 159,1 milhões de USD no exterior em 2024, após prejuízos em 2023[1]Asia Insurance Review, "Seguradoras Coreanas Registam Lucro no Exterior em 2024," asiainsurancereview.com, evidenciando a saturação do mercado doméstico. O apoio regulatório a produtos de maior rendimento e com participação em unidades diversifica ainda mais os fluxos de receita, embora as baixas taxas de juro continuem a pressionar os rendimentos de investimento.

Principais Conclusões do Relatório

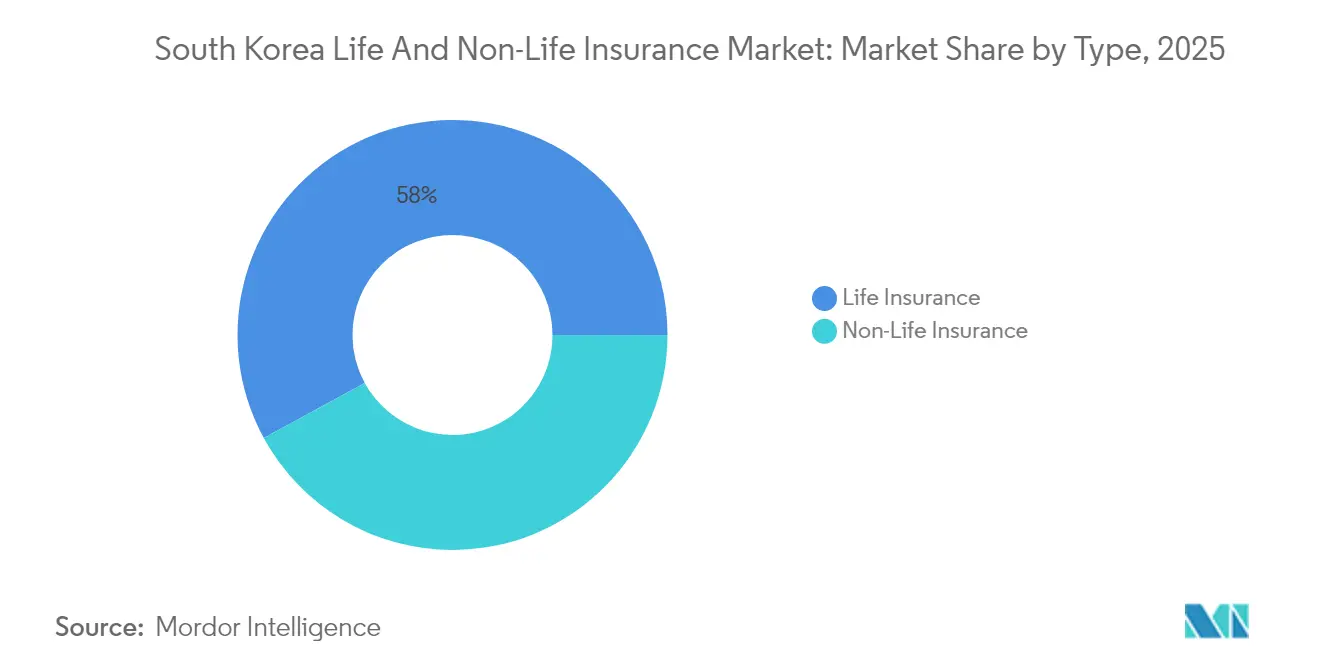

- Por tipo de produto, o seguro de vida detinha uma participação de 57,95% no mercado de seguros de vida e não vida da Coreia do Sul em 2025, enquanto o seguro de saúde não vida avança a um CAGR de 6,43% até 2031.

- Por canal de distribuição, a força de agentes controlava 48,25% da participação no mercado de seguros de vida e não vida da Coreia do Sul em 2025; as vendas online/diretas estão crescendo a um CAGR de 12,05% até 2031.

- Por usuário final, os clientes individuais responderam por 85,05% do tamanho do mercado de seguros de vida e não vida da Coreia do Sul em 2025; o segmento corporativo deve expandir a um CAGR de 7,10% até 2031.

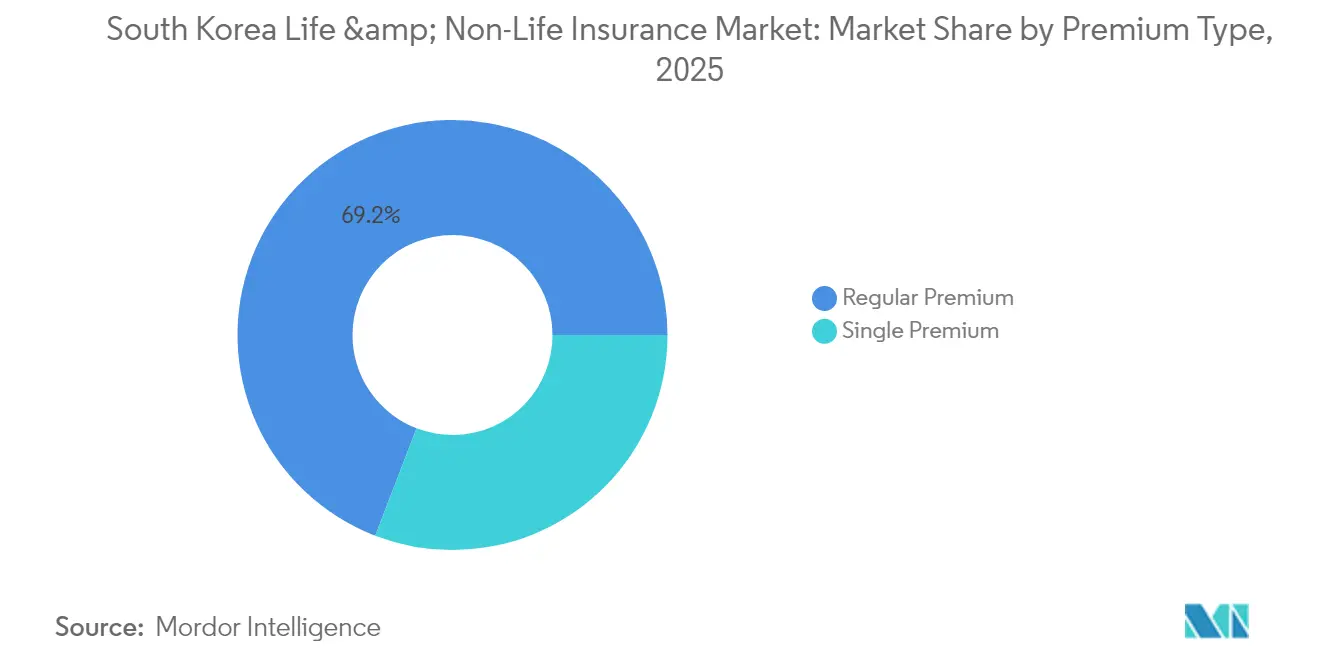

- Por tipo de prêmio, os prêmios regulares representavam 69,15% do tamanho do mercado de seguros de vida e não vida da Coreia do Sul em 2025, enquanto os prêmios únicos crescem 5,17% ao ano até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Seguros de Vida e Não Vida da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Rápido envelhecimento da população eleva a demanda por anuidades | +1.2% | Nacional, região de Seul | Longo prazo (≥ 4 anos) |

| Incentivo governamental ao seguro de saúde privado | +0.8% | Nacional, urbano | Médio prazo (2-4 anos) |

| Consumidores familiarizados com o digital impulsionam vendas incorporadas e online | +0.6% | Nacional, região de Seul | Curto prazo (≤ 2 anos) |

| Responsabilidade civil obrigatória para veículos e adoção de veículos elétricos | +0.5% | Nacional, centros metropolitanos de veículos elétricos | Médio prazo (2-4 anos) |

| Demanda por seguros cibernéticos e de responsabilidade civil sob a PIPA mais rigorosa | +0.4% | Seul, Chungcheong | Curto prazo (≤ 2 anos) |

| Liberalização do mercado de capitais eleva o apelo de produtos vinculados a unidades | +0.3% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápido Envelhecimento da População Impulsionando a Demanda por Anuidades de Aposentadoria e Produtos de Vida Inteira

A mudança demográfica de longo prazo dobrará a população idosa até 2050, impulsionando uma transição para anuidades focadas em longevidade, mesmo com as vendas de apólices de vida inteira tendo caído 45% entre 2020 e 2024. As autoridades financeiras agora permitem que os segurados convertam benefícios por morte em renda mensal; 339.000 apólices no valor de USD 9,1 bilhões se qualificam, sinalizando apoio regulatório a estruturas de pagamento flexíveis. No entanto, o risco de longevidade pressiona o capital sob o K-ICS, desafiando as seguradoras a aprimorar a gestão de ativos e passivos em um cenário de baixas taxas. As taxas de abandono do Sistema Nacional de Previdência entre os idosos de baixa renda ampliam a adoção de anuidades privadas, ampliando o mercado de seguros de vida e não vida da Coreia do Sul. As seguradoras que dominarem produtos de longevidade eficientes em capital estão posicionadas para capturar uma parcela desproporcional no mercado de seguros de vida e não vida da Coreia do Sul.

Incentivo Governamental ao Seguro de Saúde Privado em Meio ao Crescente Déficit de Financiamento do NHIS

Os gastos anuais com saúde atingiram USD 92 bilhões após um aumento de 52,9% entre 2010 e 2019, sobrecarregando as finanças do NHIS. O plano de trabalho da Comissão de Serviços Financeiros (FSC) para 2025 prioriza coberturas voltadas para idosos, incentivando as seguradoras a suprir as lacunas do setor público com apólices de cuidados de longa duração e tratamentos especializados[2]Comissão de Serviços Financeiros, "Plano de Trabalho 2025 para o Setor de Seguros," FSC, fsc.go.kr. O design dos produtos deve evitar a seleção adversa, mantendo-se acessível para famílias de renda média, posicionando o seguro de saúde não vida como o segmento de crescimento mais rápido no mercado de seguros de vida e não vida da Coreia do Sul. Equilibrar o ganho comercial com a ética da cobertura universal define o sucesso estratégico no mercado de seguros de vida e não vida da Coreia do Sul.

População Familiarizada com o Digital Acelerando a Aquisição de Apólices Incorporadas e Online

A Pacific Life Re e a Kakao Pay Insurance uniram forças para lançar coberturas de seguro exclusivas por aplicativo, aproveitando a impressionante penetração de 94% de smartphones na Coreia do Sul. Em uma mudança notável no setor, a Samsung Fire & Marine saiu do segmento de bancassurance após 21 anos de atuação. Esse movimento é particularmente revelador, dadas as implicações de receita e as penalidades impostas pelas regulamentações do IFRS-17 sobre produtos de poupança distribuídos por bancos.

Regras de investimento mais flexíveis permitem ativos no exterior e alternativos, aumentando o apelo de produtos vinculados a unidades e a receita de taxas. No entanto, a contabilidade a valor de mercado sob o K-ICS expõe a volatilidade diretamente às métricas de solvência, exigindo controles de risco superiores. Empresas que equilibram rendimento e eficiência de capital podem ampliar sua participação no mercado de seguros de vida e não vida da Coreia do Sul.

Responsabilidade Civil Obrigatória para Veículos e Crescente Frota de Veículos Elétricos Impulsionando o Prêmio de Seguro Automotivo

Regras de investimento mais flexíveis permitem ativos no exterior e alternativos, aumentando o apelo de produtos vinculados a unidades e a receita de taxas. No entanto, a contabilidade a valor de mercado sob o K-ICS expõe a volatilidade diretamente às métricas de solvência, exigindo controles de risco superiores. Empresas que equilibram rendimento e eficiência de capital podem ampliar sua participação no mercado de seguros de vida e não vida da Coreia do Sul.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Taxas de juros ultrabaixas comprimem a receita de investimentos | -0.9% | Nacional | Longo prazo (≥ 4 anos) |

| K-ICS e IFRS-17 mais rígidos elevam a pressão sobre o capital | -0.7% | Nacional, seguradoras menores | Médio prazo (2-4 anos) |

| Altos custos de distribuição no modelo de agentes | -0.5% | Rural, suburbano | Médio prazo (2-4 anos) |

| Saturação urbana desacelera o crescimento de apólices de poupança | -0.4% | Região metropolitana de Seul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ambiente de Taxas de Juros Ultrabaixas Comprimindo a Receita de Investimentos

Em 2024, o lucro líquido do setor atingiu USD 10,32 bilhões. Esse aumento foi impulsionado principalmente por ganhos de investimentos, que compensaram o desempenho insatisfatório na subscrição de seguros automotivos. No entanto, vale destacar que as margens sobre produtos garantidos estão diminuindo. O risco de reinvestimento se torna uma ameaça crescente, decorrente da correspondência entre passivos de longo prazo e ativos de baixo rendimento. Observa-se uma mudança estratégica notável em direção a coberturas de proteção pura nos mercados de seguros de vida e não vida da Coreia do Sul. O mercado de seguros sul-coreano também está testemunhando maior concorrência, com as seguradoras focando em ofertas inovadoras de produtos e transformação digital para aprimorar a experiência do cliente e a eficiência operacional. Além disso, mudanças regulatórias estão influenciando a dinâmica do mercado, obrigando as seguradoras a adaptar suas estratégias para permanecerem em conformidade enquanto garantem a lucratividade.

Regras K-ICS e IFRS-17 Mais Rígidas Criando Pressão sobre o Capital

Em 2023, o K-ICS foi lançado, levando dezenove seguradoras a buscar alívio regulatório. Para aliviar o estresse sistêmico, a FSC ajustou subsequentemente o índice de solvência recomendado, fixando-o entre 130% e 140%[3]Fitch Ratings, "Ajuste do K-ICS Alivia Pressão de Capital sobre Seguradoras Coreanas," Fitch Ratings, fitchratings.com. A introdução do IFRS-17, com sua ênfase em passivos a valor justo, tornou os lucros mais suscetíveis às flutuações do mercado. Essa mudança impediu uma expansão agressiva ao mesmo tempo em que promoveu a consolidação no setor. No mercado de seguros de vida e não vida da Coreia do Sul, as empresas menores enfrentam encargos de custo desproporcionalmente elevados, que incluem despesas de conformidade, atualizações tecnológicas e ineficiências operacionais. Esses desafios ampliam ainda mais a lacuna entre empresas menores e maiores, intensificando a concorrência e impulsionando a consolidação do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância do Seguro de Vida Enfrenta Disrupção do Seguro de Saúde

O seguro de vida capturou 57,95% do mercado de seguros de vida e não vida da Coreia do Sul em 2025, enquanto o seguro de saúde não vida cresce mais rapidamente a um CAGR de 6,43% até 2031. Os contratos vinculados a pensões mantêm peso significativo, mas a demanda por vida inteira diminuiu à medida que o risco de longevidade impulsionou uma transição para coberturas temporárias. Os segmentos não vida também se beneficiam da conscientização sobre desastres naturais e das linhas automotivas obrigatórias. O tamanho do mercado de seguros de vida e não vida da Coreia do Sul para produtos de saúde está se expandindo à medida que as lacunas de financiamento do NHIS se ampliam.

O IFRS-17 favorece a receita de proteção e a mudança nos mix de vendas. Os incentivos governamentais para cuidados de longa duração e tratamentos especializados impulsionam a penetração além dos planos centrados em poupança. A transformação do seguro automotivo em torno dos veículos elétricos obriga os subscritores a adotar novos modelos de risco. As seguradoras que reajustam as garantias e se concentram na saúde capturam receita incremental no mercado de seguros de vida e não vida da Coreia do Sul.

Por Canal de Distribuição: Resiliência da Força de Agentes em Meio à Aceleração Digital

A força de agentes manteve uma participação de 48,25% em 2025, evidenciando a confiança no aconselhamento personalizado. Ao mesmo tempo, os canais incorporados e online registraram um CAGR de 12,05%, refletindo uma transição digital acelerada pelas mudanças de comportamento durante a pandemia. Os sites diretos reduzem os custos de aquisição e agilizam o processo de cadastro, o que é fundamental sob as restrições de capital do K-ICS. O tamanho do mercado de seguros de vida e não vida da Coreia do Sul associado aos canais digitais deve dobrar até 2031.

A saída da Samsung Fire & Marine do bancassurance evidencia os ventos contrários nos produtos de poupança. Os vínculos de afinidade, como as microsseguros alinhados a fintechs, prosperam. No entanto, regras rígidas de divulgação mantêm os intermediários humanos relevantes para produtos complexos. As seguradoras estão calibrando modelos híbridos para alcançar tanto os adeptos digitais urbanos quanto os fiéis à rede de agentes rurais no mercado de seguros de vida e não vida da Coreia do Sul.

Por Tipo de Prêmio: Estabilidade do Prêmio Regular Sustenta o Crescimento do Prêmio Único

Os pagamentos regulares detinham uma participação de 69,15% em 2025, oferecendo um fluxo de caixa previsível crucial para a correspondência de ativos e passivos sob o K-ICS. Os prêmios únicos estão crescendo 5,17% ao ano, atraindo investidores de montante único próximos à aposentadoria que buscam cobertura imediata ou benefícios fiscais. O tamanho do mercado de seguros de vida e não vida da Coreia do Sul para produtos de prêmio único se beneficia da liberalização do mercado de capitais, que amplia as opções de investimento em estruturas vinculadas a unidades.

Os padrões de lucros do IFRS-17 favorecem o reconhecimento constante, mantendo as seguradoras investidas em contribuições regulares. Os débitos digitais automatizados simplificam a cobrança e melhoram a persistência, alinhando-se aos modelos de vendas incorporadas. No entanto, coortes mais ricas e mais velhas ainda preferem pagamentos únicos pela simplicidade, garantindo crescimento misto entre os tipos de prêmio no mercado de seguros de vida e não vida da Coreia do Sul.

Por Usuário Final: Dominância Individual com Aceleração Corporativa

As pessoas físicas responderam por 85,05% da receita de prêmios em 2025, mas as linhas corporativas estão crescendo 7,1% ao ano até 2031, impulsionadas pelos mandatos de responsabilidade civil decorrentes da PIPA. As PMEs agora agrupam a demanda por produtos cibernéticos, de carga e de crédito, ampliando os portfólios de risco comercial. A participação no mercado de seguros de vida e não vida da Coreia do Sul associada a apólices corporativas irá, portanto, expandir, embora ainda não rivalizar com os totais individuais.

As multas por privacidade de dados e a cobertura obrigatória para carregadores de veículos elétricos impulsionam o crescimento nas linhas comerciais especializadas. As operações internacionais dos conglomerados coreanos também exigem programas globais coordenados, levando as seguradoras a ampliar sua presença regional. Essa interação entre regulamentação doméstica e expansão no exterior ressalta a relevância estratégica do segmento corporativo no mercado de seguros de vida e não vida da Coreia do Sul.

Análise Geográfica

A Região da Capital Seul permanece o coração dos prêmios com a maior penetração, mas a saturação comprime as margens à medida que seguradoras concorrentes reduzem os preços. Os densos ecossistemas de fintech estimulam a adoção de apólices online, permitindo que players inovadores ampliem sua participação no mercado de seguros de vida e não vida da Coreia do Sul.

As províncias de Chungcheong e Gyeongsang mostram crescente atividade industrial que impulsiona os ganhos no seguro comercial, particularmente em propriedade e carga. A menor penetração domiciliar oferece espaço para coberturas pessoais, auxiliadas por incentivos ao desenvolvimento regional. O tamanho do mercado de seguros de vida e não vida da Coreia do Sul nessas regiões deve superar o CAGR médio nacional até 2031.

Jeolla, Gangwon e Jeju dependem da agricultura e do turismo, criando necessidades para coberturas sazonais de negócios, viagens e catástrofes. O envelhecimento e a despovoação em áreas rurais exigem soluções de cuidados para idosos e microsseguros entregues por meio de modelos híbridos de agentes e digitais. A adoção de veículos elétricos nas regiões se expande a partir dos centros metropolitanos, diversificando os pools de risco automotivo e as redes de distribuição no mercado de seguros de vida e não vida da Coreia do Sul.

Cenário Competitivo

No cenário de seguros da Coreia do Sul, as cinco principais seguradoras de vida e os principais players de não vida controlam mais da metade dos prêmios subscritos, indicando uma concentração moderada em ambos os setores. Samsung Life, Kyobo Life e Hanwha Life lideram o segmento de seguro de vida, enquanto Samsung Fire & Marine, Meritz Fire & Marine e DB Insurance dominam o segmento não vida. Notavelmente, a Meritz superou a DB em lucratividade graças à sua ênfase em apólices de longo prazo.

As seguradoras estão se voltando para a transformação digital e a expansão global. Uma parceria com a AWS equipa a Kyobo Life com análises escaláveis, e a aquisição de uma corretora norte-americana pela Hanwha Life fortalece sua rede de distribuição global. Em uma reviravolta notável, as seguradoras coletivamente obtiveram USD 159,1 milhões do Vietnã e da Indonésia em 2024, marcando uma recuperação em relação às perdas anteriores no exterior e sinalizando novas avenidas de crescimento.

Com as pressões de capital do K-ICS, as atividades de fusões e aquisições estão em alta. As cinco principais seguradoras não vida até cooperaram para apoiar a MG Non-Life Insurance, demonstrando um duplo foco na gestão de riscos sistêmicos e um forte interesse em consolidação. Atualmente, as vantagens competitivas são cada vez mais derivadas de subscrição orientada por inteligência artificial, canais incorporados abrangentes e designs de produtos ágeis que ressoam com a economia do IFRS-17, todos redefinindo a dinâmica no mercado de seguros da Coreia do Sul.

Líderes do Setor de Seguros de Vida e Não Vida da Coreia do Sul

-

Samsung Life Insurance Co., Ltd.

-

Kyobo Life Insurance Co., Ltd.

-

Hanwha Life Insurance Co., Ltd.

-

Samsung Fire & Marine Insurance Co., Ltd.

-

DB Insurance Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: As cinco maiores seguradoras não vida da Coreia criaram um conselho para adquirir os ativos da MG Non-Life Insurance, com apoio da KDIC para reforçar o índice de solvência de 4,1% da empresa.

- Abril de 2025: A FSC reduziu a meta de solvência do K-ICS para 130-140% e introduziu um índice de capital principal, aliviando os custos de conformidade.

- Janeiro de 2025: O Shinhan Bank Vietnã fez parceria com a Petrolimex Insurance para distribuir produtos não vida no Vietnã.

- Novembro de 2024: A Pacific Life Re e a Kakao Pay Insurance assinaram um Memorando de Entendimento para coberturas de saúde exclusivas por aplicativo.

- Junho de 2024: A Korea Trade Insurance Corp. concordou em fornecer até USD 1 bilhão em financiamento para empresas coreanas em projetos de gás no Vietnã.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de seguros de vida e não vida da Coreia do Sul como os prémios brutos subscritos gerados no país por seguradoras licenciadas nas linhas de proteção de vida, poupança, anuidade e todos os ramos de property and casualty, incluindo automóvel, saúde, responsabilidade civil, marítimo, aviação, agricultura, viagem e acidentes, comercializados através de canais de agência, bancassurance, mediador, direto e digital.

Exclusões de Âmbito: As transações de resseguro, as colocações estrangeiras recebidas, as receitas de administradores terceiros e as micrapolíticas abaixo de KRW 15.000 por ano são excluídas, de modo a manter o foco no conjunto principal do seguro direto.

Visão Geral da Segmentação

-

Por Tipo

-

Seguro de Vida

- Vida Temporária

- Vida Inteira

- Dotal

- Anuidades / Previdência

- Vinculado a Unidades / Variável

-

Produto de Seguro Não Vida

- Automotivo

- Saúde

- Propriedade

- Responsabilidade Civil

- Marítimo e Aeronáutico

- Agrícola e Rural

- Viagem

- Acidentes e Complementar

-

Seguro de Vida

-

Por Canal de Distribuição

- Força de Agentes

- Bancassurance

- Corretores

- Direto / Presencial

- Digital / Online Direto

- Parcerias de Afinidade e Incorporadas

-

Por Tipo de Prêmio

- Prêmio Regular

- Prêmio Único

-

Por Usuário Final

- Pessoas Físicas

- Empresas

- PMEs e Grupos de Afinidade

-

Por Região

- Região da Capital Seul

- Região de Chungcheong

- Região de Jeolla

- Região de Gyeongsang

- Província de Gangwon

- Província de Jeju

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Realizámos entrevistas com gestores de subscrição, responsáveis de distribuição, atuários e reguladores em Seul, Busan e Jeju. As suas perspetivas clarificaram a penetração por canal, as alterações no mix de produtos após a IFRS-17 e a K-ICS, e as variações de prémio médio que a investigação documental por si só não conseguia quantificar.

Investigação Documental

Os analistas da Mordor mapearam os fluxos de prémios utilizando dados publicamente disponíveis do portal de estatísticas do Financial Supervisory Service, as perspetivas do Korea Insurance Research Institute, as tabelas macroeconómicas do Bank of Korea, os ficheiros de sinistros do National Health Insurance Service e os anuários publicados pela General Insurance Association of Korea. Os registos das empresas, as apresentações a investidores, a cobertura de imprensa captada através do Dow Jones Factiva e os perfis de emitentes do D&B Hoovers completaram a informação ao nível das seguradoras. As fontes mencionadas são ilustrativas; numerosos documentos adicionais de acesso livre sustentaram as verificações de dados e a confirmação de tendências.

Dimensionamento de Mercado e Previsão

O modelo parte de uma reconstrução top-down dos prémios diretos subscritos reportados pelos reguladores, os quais são posteriormente divididos por produto, canal e região com base em quotas validadas durante as entrevistas. Testes seletivos bottom-up, agregações por seguradora, prémio médio amostrado multiplicado pelas apólices em vigor e verificações de canal atenuam os valores atípicos. Variáveis-chave como o crescimento do PIB, o rácio de dependência de idosos, o parque de veículos registados, o IPC médico e a penetração das vendas digitais alimentam uma previsão combinada de regressão multivariada e ARIMA até 2030. Quando surgem lacunas ao nível do produto, são aplicados deltas de crescimento alinhados com seguradoras comparáveis, após revisão por especialistas.

Ciclo de Validação de Dados e Atualização

Os resultados passam por três rondas de deteção de anomalias, revisão por pares e aprovação pela direção. Reexecutamos análises de variância face a novas publicações do FSS, revisões macroeconómicas e eventos materiais; as atualizações completas ocorrem anualmente, enquanto as atualizações intercalares são desencadeadas sempre que os dados de entrada ultrapassam os limiares predefinidos.

Por que Razão a Nossa Base de Referência do Mercado de Seguros de Vida e Não Vida da Coreia do Sul se Mantém Sólida

As estimativas publicadas divergem frequentemente porque os fornecedores aplicam definições de prémio, coberturas de canal e cadências de atualização distintas.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 190 mil M (2025) | Mordor Intelligence | |

| USD 161 mil M (2024) | Consultora Global A | Contabiliza apenas as linhas diretas de vida e automóvel, omitindo os acidentes de longa duração e as coberturas digitais incorporadas |

| USD 148 mil M (2024) | Associação Setorial B | Utiliza a taxa de câmbio de 2021 e exclui os impactos da reclassificação IFRS-17 |

| USD 196 mil M (2024) | Editora de Investigação C | Combina prémios diretos e de resseguro e aplica um pressuposto de crescimento uniforme de 4,7 por cento |

Uma vez alinhados o âmbito, a prática cambial e os ajustamentos ao padrão de capital, os valores convergem próximo da nossa estimativa. É aqui que a Mordor Intelligence oferece aos decisores uma base de referência equilibrada e transparente, assente em variáveis claras e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de seguros de vida e não vida da Coreia do Sul?

O mercado está em USD 197,47 bilhões em 2026 e tem previsão de atingir USD 239,45 bilhões até 2031.

Qual segmento está crescendo mais rapidamente no mercado?

O seguro de saúde não vida deve expandir a um CAGR de 6,43% até 2031, à medida que o governo depende cada vez mais de seguradoras privadas para complementar as lacunas de cobertura do NHIS.

Como as novas regras de capital estão influenciando as seguradoras?

O K-ICS e o IFRS-17 aumentam a pressão sobre o capital, levando as empresas a favorecer produtos do tipo proteção, melhorar a gestão de riscos e explorar o crescimento no exterior.

Por que os canais online e incorporados são importantes?

A distribuição digital está crescendo a um CAGR de 12,05% devido aos menores custos de aquisição e à preferência dos consumidores por seguros baseados em aplicativos, remodelando a dinâmica competitiva.

O que impulsiona o crescimento do seguro de responsabilidade civil cibernética?

A aplicação mais rigorosa da Lei de Proteção de Informações Pessoais (PIPA) exige cobertura de responsabilidade civil, impulsionando a demanda corporativa por apólices de seguro cibernético e de violação de dados.

Como as baixas taxas de juros estão afetando a lucratividade das seguradoras?

Os rendimentos ultrabaixos comprimem a receita de investimentos, forçando as seguradoras a depender mais do lucro de subscrição e a diversificar em direção a produtos de maior rendimento vinculados a unidades.

Página atualizada pela última vez em: